ЕНВД налоговый период определяет равным кварталу. В данной статье мы вспомним, что собой представляет режим ЕНВД, и узнаем, совпадает ли налоговый период ЕНВД с отчетным.

Единый налог на вмененный доход – это особый налоговый режим, согласно которому организации должны отчитываться каждый квартал. При помощи специального кода он обозначается, как КНД 1152016.

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

Срок уплаты ЕНВД зафиксирован в Налоговом кодексе РФ. В январе 2021 года нужно провести последнюю платежную операции по этому налогу. Рассмотрим, каковы порядок и сроки уплаты ЕНВД, особенности уплаты единого налога в нестандартных ситуациях и позиция судебных органов по таким ситуациям.

ВАЖНО! ЕНВД с 2021 года отменен. В январе 2021 года нужно оформить последнюю декларацию по спецрежиму за 4 квартал 2020 года и заплатить налог.

- Титульный лист

- Как уменьшить налог по ЕНВД

- Совмещение с другими налоговыми режимами

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

- Расчет налога по ЕНВД

- Зовите бухгалтера

- Как рассчитать налог при ЕНВД, по какой формуле

- Расчёт и уплата налога ЕНВД

- Расчет ЕНВД

- Кто должен сдавать

- Когда сдавать налоговую декларацию

- Срок уплаты единого налога (2021 год)

- Как снять компанию или ИП с ЕНВД

- Порядок уплаты ЕНВД в случае приостановления (прекращения) деятельности

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- Раздельный учет на ЕНВД

- Утрата права на ЕНВД

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Сроки уплаты ЕНВД

- Сколько платить

- Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

- Порядок сдачи декларации

- Срок сдачи декларации по ЕНВД

- Виды деятельности

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

- Кто может применять ЕНВД

- Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

- Налоговый период по ЕНВД

- Судебная практика

- Декларация по ЕНВД

- Куда сдавать декларацию ЕНВД

- По какой форме

- Особенности расчета ЕНВД в 2018-2019 годах для ИП и компаний

- Отличительные черты системы ЕНВД

- Как перейти на ЕНВД

- Как заполнять налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности

- Первый раздел

- Второй раздел

- Третий раздел

- Четвертый раздел

- Скачать бланк и образец налоговой декларации

- Кто может работать на ЕНВД

- Налоговый учет и отчетность по ЕНВД

- Плюсы и минусы ЕНВД

- Важно

- Итоги

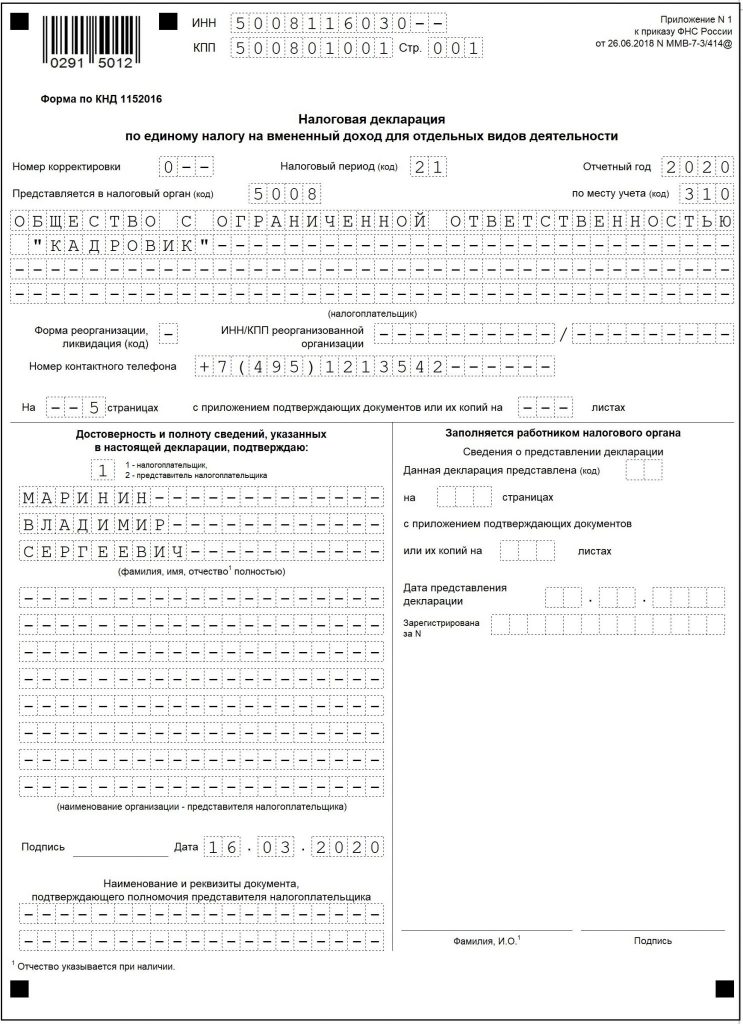

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа» .

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается год, за налоговый период которого сдается декларация, а также отражается код налогового периода. Следует обратить внимание на то, что налоговым периодом по ЕНВД является квартал, поэтому при подаче декларации за I квартал нужно выбрать код «21» , за II квартал – «22» и т.д.

При заполнении строки «Представляется в налоговый орган» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, не являющейся крупнейшей, то – код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые подают декларацию как правопреемники.

В поле «Форма реорганизации (ликвидация)» выбирается код реорганизации (ликвидации) в соответствии со справочником.

Далее в поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации по месту постановки ее на учет в качестве плательщика ЕНВД до реорганизации.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 — если документ представлен налогоплательщиком,

- 2 — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

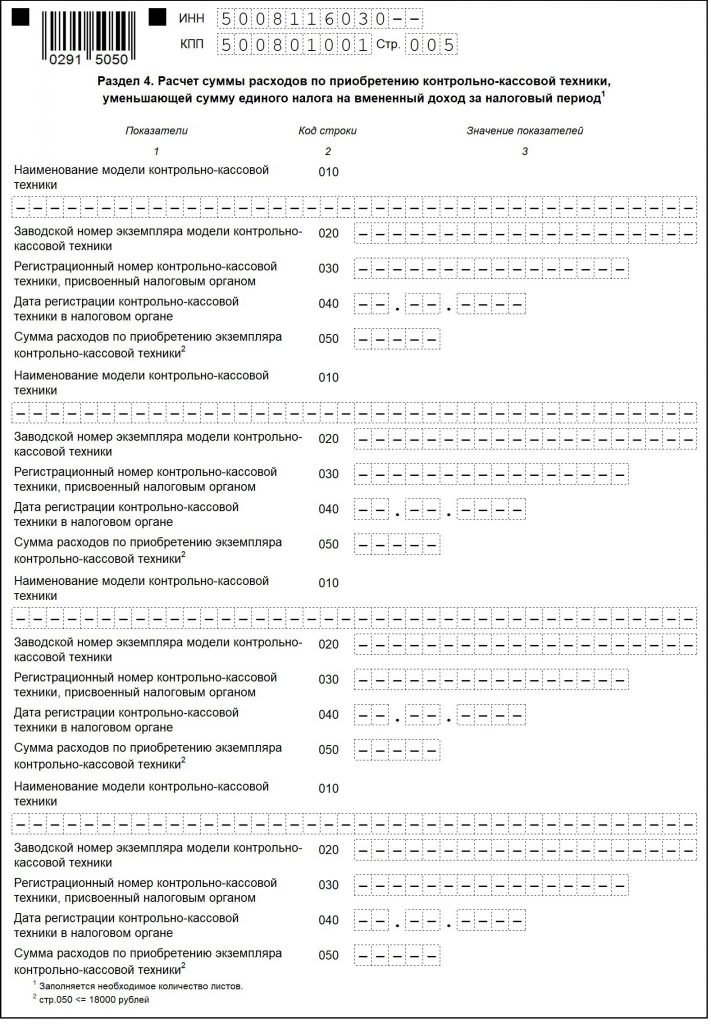

Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

Раздел 4 предназначен для ИП, имеющих право на налоговый вычет в связи с осуществлением расходов на покупку ККТ.

Чтобы заполнить раздел 4, необходимо «Добавить сведения по ККТ» .

В строках 010-050 данного раздела указываются следующие сведения:

- наименование модели ККТ, включенной в реестр ККТ;

- заводской номер модели ККТ в соответствии с документами на ее приобретение;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дата регистрации ККТ в налоговом органе;

- расходы на покупку ККТ, которые не должны превышать 18000 руб.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 = 37 500

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 × 2,009 × 1 = 75 337,5

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 × 15% = 11 300,62

После округления получается 11 301 .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как рассчитать налог при ЕНВД, по какой формуле

Расчет ЕНВД имеет свои нюансы: формула расчета ЕНВД включает в себя как реальные показатели бизнеса (численность сотрудников, количество единиц транспорта, площадь магазина), так и предполагаемые – месячную доходность деятельности. Это фиксированная сумма, которую рассчитывают чиновники, она меняется довольно редко. А для учета инфляционных процессов и местных особенностей деятельности используются коэффициенты-дефляторы: К1, который устанавливает Минэкономразвития, и К2 – его определяют муниципальные чиновники.

Для расчета ЕНВД необходимо знать налоговую базу. Как рассчитать налоговую базу по ЕНВД – читайте здесь.

Редко какая компания начинает свою работу с первого дня нового квартала. В связи с этим возникает вопрос: а как нужно считать вмененный налог, если фирма начала свою работу в середине месяца? Подробный ответ со ссылками на разъяснения Минфина дает статья «Если новый бизнес начат в середине месяца, ЕНВД считают только за отработанные дни».

ВАЖНО! Изменять размер вмененного налога к уплате в зависимости от фактически отработанных дней компания может только в начале своей деятельности в качестве «вмененщика» или при закрытии бизнеса на ЕНВД. Читайте подробнее об этом в материале «Вмененный доход не зависит от количества фактически отработанных дней».

Итак, вы перешли на ЕНВД и хотите знать, как без ошибок рассчитать налоговую базу по ЕНВД и оградить себя от придирок налоговых инспекторов? Тогда вам нужно прочесть эту публикацию.

У вмененки есть один несомненный плюс, благодаря которому этот спецрежим в некоторых случаях выгоднее, чем ПСН, которую также можно применять для многих видов деятельности, подпадающих под ЕНВД. Плательщик ЕНВД может уменьшить налог к оплате на сумму страховых взносов. Как это сделать, расскажет вам статья «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов».

Если вы являетесь руководителем компании и хотите проверить работу ваших бухгалтеров, то вам пригодится наша статья.

Данная публикация содержит формулу расчета вмененного налога, ссылки на регулирующие расчет законодательные акты, размеры коэффициентов-дефляторов и сам калькулятор для расчета ЕНВД. Зная размер физического показателя, вы можете рассчитать налог к уплате. Калькулятор будет полезен не только руководителям, но и бухгалтерам – используйте его для проверки своих вычислений.

Расчёт и уплата налога ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. Для 2020 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур.Эльба поможет вам рассчитать налог. Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто должен сдавать

Нет никакой разницы, организация это или индивидуальный предприниматель. Данный отчет сдается ежеквартально теми компаниями, которые пожелали использовать именно такой способ уплаты налогов. Стоит отметить, многие организации имеют право переходить на «вмененку» при определенных обстоятельствах.

Такие компании должны заполнить декларацию, и в определенный срок сдать ее в налоговую по месту, где компания фактически ведет свою деятельность. Бывает так, что у организации нет четкого места деятельности, например, это может быть связано с тем, что она занимается перевозкой товара, торговлей и др. В этом случае компания должна подать декларацию по своему юридическому адресу. Что касается индивидуального предпринимателя, он должен обращаться в налоговую по месту своей прописки.

Несмотря на то, что многие компании имеют право применять ЕНВД, существуют определенные критерии. Так, например, вмененку применять не может организация, в которой числится более ста человек штатных сотрудников. Также ограничения имеются для компаний, в уставном капитале которых имеются доли других организаций. Причем их размер составляет более 25 процентов. Претендовать на ЕНВД не могут социальные, государственные и муниципальные организации.

Когда сдавать налоговую декларацию

Как уже было сказано, данный документ необходимо сдавать ежеквартально. Для всех налогоплательщиков установлен единый период, в течение которого необходимо подать декларацию. Так, отчитываясь за квартал, заполненный бланк следует сдать в течение 20 дней того месяца, который следует за отчетным кварталом.

Для примера можно рассмотреть ситуацию, когда организация сдает отчет за второй квартал (апрель, май, июнь). Значит, декларацию нужно подать не позднее 20 июля. Не стоит забывать о том, что в законе предусмотрен перенос окончательного срока, если он выпадает на выходной или праздничный нерабочий день.

https://youtube.com/watch?v=yT4uIszhfEo%3Ffeature%3Doembed

Срок уплаты единого налога (2021 год)

Организации и ИП, применяющие ЕНВД, обязаны по итогам налогового периода (квартала) подавать в инспекцию декларацию и производить уплату налога.

Срок подачи налоговой декларации НК РФ устанавливает до 20-го числа (включительно) месяца, следующего за отчетным периодом. Срок уплаты ЕНВД не совпадает со сроком подачи декларации, приходясь на более позднее число того же месяца.

Проверьте, правильно ли вы рассчитали сумму налога к уплате, с помощью Путеводителя по налогам от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сроки уплаты ЕНВД также указаны в НК РФ. В п. 1 ст. 346.32 НК РФ отмечено, что уплата ЕНВД должна быть произведена до 25-го числа (включительно) месяца, следующего за налоговым периодом. При этом действует правило переноса срока платежа и представления декларации на ближайший следующий рабочий день в случае, когда отчетная дата выпадает на выходной или нерабочий день (п.7 ст.6.1 НК РФ).

Каковы же сроки сдачи и уплаты ЕНВД в 2021 году?

Отчетность по нему попадает на:

Сроки уплаты ЕНВД в 2020 году таковы:

Что делать налогоплательщикам в связи с отменой ЕНВД с 2021 года, детально рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Типовую ситуацию. Это бесплатно.

Соблюдение сроков уплаты позволит избежать штрафов за несвоевременную уплату ЕНВД.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Порядок уплаты ЕНВД в случае приостановления (прекращения) деятельности

Нередки ситуации, когда по каким-либо причинам деятельность вмененщика в 4 квартале 2020 года приостанавливается либо прекращается по решению руководителя или ИП. Стоит ли уплачивать ЕНВД за такой период?

Чтобы быть плательщиком вмененного налога, необходимо одновременно соблюдать следующие два условия (пп. 1, 2 ст. 346.28 НК РФ):

- осуществлять деятельность, подпадающую под ЕНВД согласно нормам НК РФ и местного законодательства;

- быть зарегистрированным в налоговом органе в качестве плательщика вмененного налога.

Когда приостанавливается (прекращается) деятельность, фактически нарушается первое обязательное условие. Налогоплательщик при этом перестает получать доход. Такая ситуация может ввести в заблуждение по поводу необходимости уплаты налога. Однако платить его надо, поскольку прекратить деятельность на ЕНВД можно только в определенном порядке, и до окончания этой процедуры плательщик ЕНВД остается вмененщиком. Ведь налог для него считается не от реального, а от вмененного, т. е. потенциально возможного дохода (ст. 346.27, 346.29 НК РФ).

Процедура прекращения деятельности на вмененке не ограничивается прекращением получения дохода от нее. Необходимо также подать в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. И только после снятия с учета можно перестать платить единый налог (ст. 346.28 НК РФ).

Подробнее о порядке снятия с учета ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность».

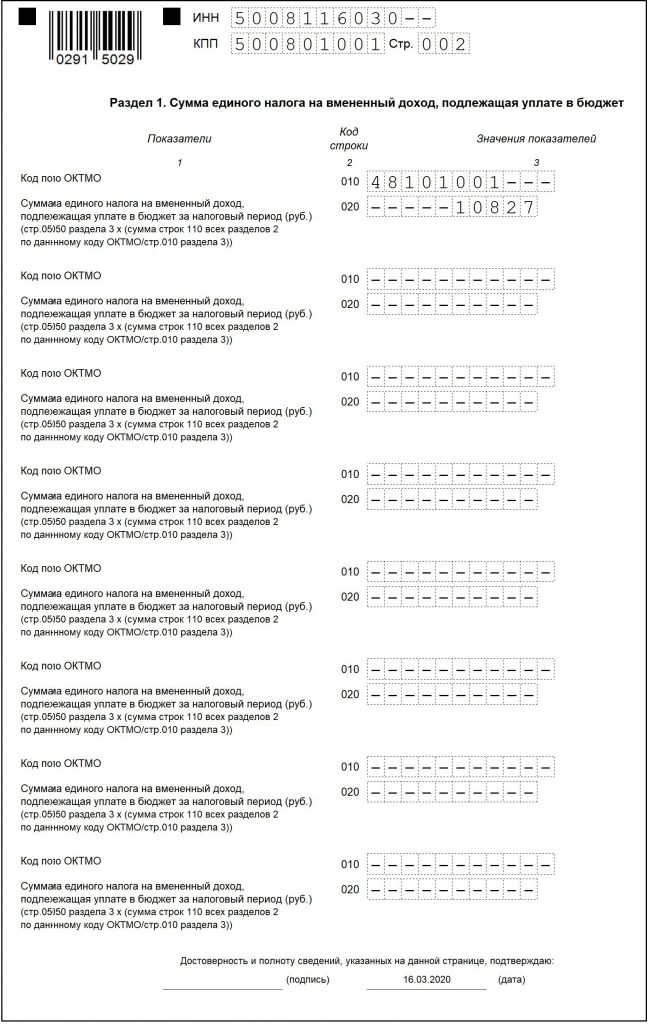

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По строке 010 автоматически указывается код по общероссийскому классификатору территорий муниципальных образований (ОКТМО) муниципального образования, в котором осуществляется деятельность (там, где налогоплательщик состоит на учете в качестве плательщика ЕНВД). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности.

Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

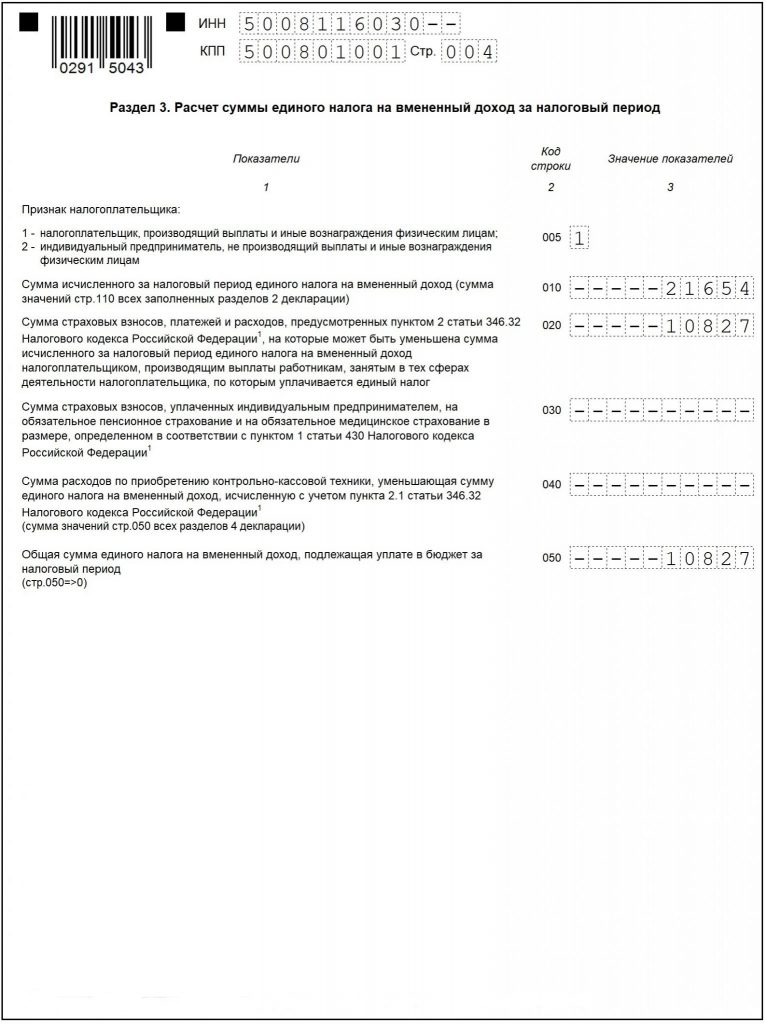

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005 указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код.

По строке 010 автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020 указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Строку 020 заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030 предприниматели указывают сумму страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040 отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050 автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1», строка 050 рассчитывается следующим образом:

стр. 050 = стр. 010 – (стр. 020 + стр. 030) – стр. 040, при условии стр. 010 — (стр. 020 + стр. 030) ≥ стр. 010 * 50/100

Для предпринимателей с признаком «2», строка 050 исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии стр. 010 – стр. 030 ≥ 0

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Сколько платить

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году —

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Порядок сдачи декларации

Лично явиться в отделение – это не единственный способ, который можно использовать для сдачи отчета. Например, его можно отправить почтой. Чтобы эта процедура была максимально безопасной, рекомендуется отправлять бланк заказным письмом. При этом на почте следует сделать опись вложения. В последнее время компании все чаще обращаются к операторам электронного документооборота. Этот вариант сдачи отчетов является самым распространенным.

Необходимо упомянуть о важной особенности сдачи данного отчета. Следует помнить, организации, выбравшие «внемененку», не могут сдавать нулевую отчетность. В законодательстве указано, даже в том случае, если фактический доход отсутствует, это нельзя считать основанием для отказа от уплаты налога. Если организация не получает доход, соответственно, она не ведет свою деятельность. С момента завершения деятельности у компании есть пять дней, чтобы обратиться в налоговую, и подать соответствующее заявление о снятии с учета. Если компания по каким-то причинам этого не сделает, ЕНВД будет продолжать начисляться в полном объеме. Для этого будут использованы показатели доходов за предыдущий квартал. И так будет продолжаться до тех пор, пока заявление не будет подано.

Немало вопросов возникает по поводу того, как быть с обособленными подразделениями, которые могут находиться в разных городах и районах. В этом случае компании необходимо стать на учет в той налоговой, к которой относится соответствующая территория ведения деятельности. В этом случае каждый филиал ежеквартально сдает отчет в ФНС по месту регистрации. Но в том случае, если ОП находятся в разных районах, но при этом они обслуживаются в одном отделении ФНС, то можно оформить единую для всех декларацию.

Срок сдачи декларации по ЕНВД

При неуплате налоговая служба имеет право «заморозить» банковский счет организации. Это один из самых популярных методов воздействия на злостных неплательщиков. Естественно, пользоваться своим счетом компания сможет только после уплаты штрафа.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м2).

- Общественное питание (зона обслуживания не может превышать 150 м2).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

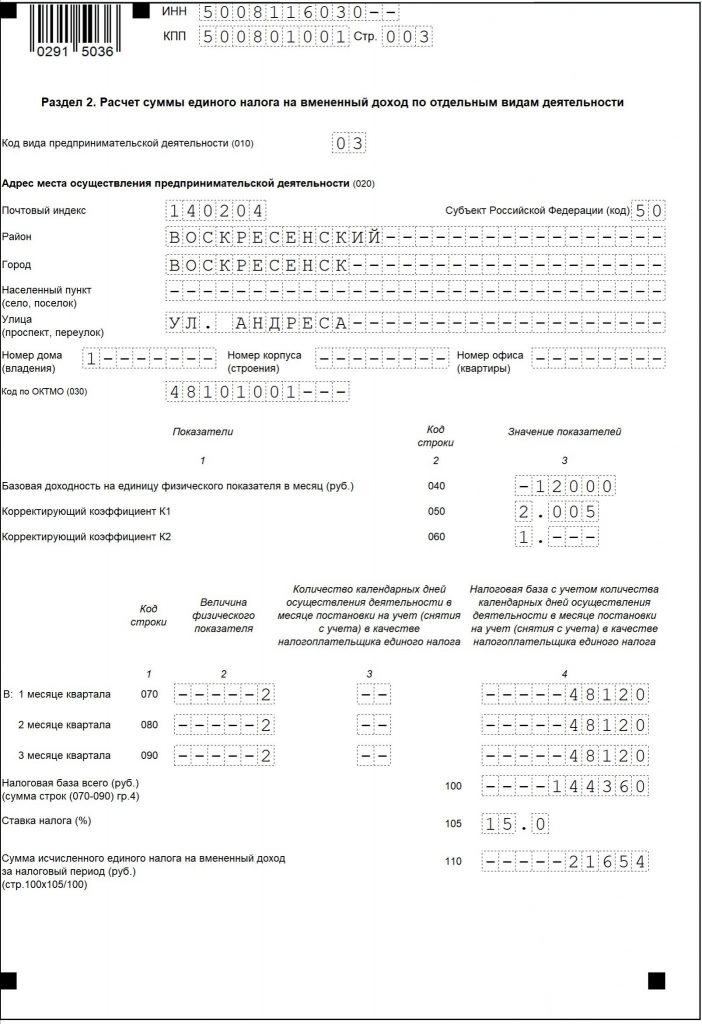

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Раздел 2 заполняется налогоплательщиками отдельно:

- по каждому виду предпринимательской деятельности;

- по каждому муниципальному образованию, в котором ведется эта деятельность (каждому коду ОКТМО).

Чтобы заполнить раздел 2 по другому виду деятельности или коду ОКТМО, необходимо создать еще раздел 2. Для этого нужно «Добавить страницу» .

Таким образом, количество разделов 2 должно быть равно числу видов деятельности и адресов, по которым ведется деятельность.

По строке 010 из классификатора выбирается код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел.

По строке 020 указывается полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 .

По строке 030 указывается код ОКТМО места осуществления вида предпринимательской деятельности, указанного по строке 010 раздела 2. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

Коды ОКТМО в разделе 2 строки 030 и в разделе 1 строки 010 должны быть одинаковыми.

По строке 040 автоматически указывается значение базовой доходности на единицу физического показателя в месяц по виду предпринимательской деятельности, указанному по строке 010 раздела 2.

По строке 050 автоматически отражается значение установленного на календарный год коэффициента-дефлятора К1, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации.

По строке 060 указывается значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности на территории муниципального образования. Значение этого коэффициента можно узнать на сайте ФНС России ( http://nalog.ru/rn76/taxation/taxes/envd/ , в верхней части сайта нужно выбрать свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

В графе 2 строк 070-090 указываются значения физического показателя в целых единицах по соответствующему виду предпринимательской деятельности в каждом месяце квартала (например: численность работников, площадь зала обслуживания и др.)

В графе 3 строк 070-090 указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором налогоплательщик либо только встал на учет как плательщик ЕНВД (не с начала месяца), либо закончил свою деятельность, не дождавшись окончания квартала.

Показатели по строкам 070-090 в графе 3 не указываются, если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД в налоговом органе.

В графе 4 строк 070-090 автоматически указывается налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД, то показатели в графе 4 рассчитываются следующим образом:

стр. 070-090 гр. 4 = стр. 040 * стр. 050 * стр. 060 * стр. 070-090 гр. 2

В случае, если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве налогоплательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД:

стр. 070 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 070 гр.2 * стр. 070 гр.3/ кол — во календарных дней в месяце стр. 080 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 080 гр.2 * стр. 080 гр.3/ кол — во календарных дней в месяце стр. 090 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 090 гр.2 * стр. 090 гр.3/ кол — во календарных дней в месяце

По строке 100 отражается автоматически исчисленная сумма налоговой базы за 3 месяца налогового периода:

стр. 100 = (стр. 070 + стр. 080 + стр. 090) гр. 4

По строке 105 указывается ставка налога в размере 15% либо ставка, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 автоматически указывается сумма исчисленного ЕНВД по соответствующему виду предпринимательской деятельности, как произведение налоговой базы и налоговой ставки:

стр. 110 = стр. 100 * стр. 105 / 100

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

Наша рубрика «Расчет ЕНВД» содержит не только публикации об общих правилах исчисления вмененного налога, но и разбор отдельных нюансов на примере расчета ЕНВД в определенной сфере деятельности.

Если предприниматель только открывает свой бизнес на ЕНВД, ему пригодится наша публикация «Пример расчета налоговой базы по ЕНВД в случае начала нового вида ”вмененной“ деятельности не с первого числа календарного месяца».

В большинстве розничных магазинов на стенде информации для потребителей указано, что торговая точка работает на вмененке. Почему ЕНВД для многих розничных продавцов является наиболее выгодным налоговым режимом? Ответ ищите в статье «Применение ЕНВД в розничной торговле в 2017-2018 годах».

Кризисная ситуация в российской экономике вынуждает налогоплательщиков экономить на всем. В целях снижения затрат «вмененщики» пытаются снизить размер аренды, а если это не получается, то переносят бизнес в другое помещение. Как платить ЕНВД при переезде магазина на новое место, читайте здесь.

А о том, какие физические показатели используются при расчете вмененного налога для станций СТО и автомоек, расскажет вам эта публикация.

Поскольку вмененку нередко совмещают с другими налоговыми режимами, например, упрощенкой или ОСН, то возникает вопрос: как учесть при расчете физического показателя численность административно-управленческого и общехозяйственного персонала (например, бухгалтеров, юристов, охранников)?

Здесь мы подготовили ответ на этот вопрос с учетом разъяснений Минфина.

Мы уже писали о том, что на ЕНВД бизнесмен может уменьшить налоговое бремя за счет уплаченных страховых взносов. А что делать в том случае, когда вы переплатили взносы и зачли их в счет предстоящих платежей, расскажет вам эта публикация.

Вы также можете ознакомиться с правилами уменьшения ЕНВД на сумму страховых взносов – они представлены в статьях:

Нужно ли платить налог и подавать декларацию в случае приостановки деятельности расскажет наш материал «ФНС разъяснила, как быть с ЕНВД при приостановке деятельности».

Хотя законодательство не предусматривает расчет ЕНВД за год, налогоплательщику эта информация может потребоваться для анализа налоговой нагрузки и выбора оптимальной системы налогообложения. Поможет с расчетом ЕНВД за год наша статья «Как рассчитать ЕНВД за год-пример».

Читайте нашу рубрику «Расчет ЕНВД», будьте в курсе законодательных нововведений и предстоящих инициатив.

Налоговый период по ЕНВД

Налоговый период по ЕНВД составляет квартал, потому что по истечении именно этого временного промежутка необходимо сдавать отчетность и уплачивать налог. Отчетный период при данном режиме равен налоговому периоду (ст. 346.30 НК РФ).

Установленная государством ставка по налогу составляет 15% от величины дохода (ст. 346.31 НК РФ).

Сумма налога рассчитывается как произведение величины физического показателя (зависит от деятельности плательщика), базовой доходности (назначенной государством), скорректированной на коэффициент-дефлятор и корректирующий коэффициент, и ставки налога.

О том, как и в какие сроки нужно сдавать налоговую отчетность по вмененке, читайте в статье «Порядок сдачи налоговой отчетности по ЕНВД».

Судебная практика

Именно с приостановлением или прекращением вмененной деятельности чаще всего связаны спорные ситуации, рассматриваемые судебными органами.

ВАС РФ отметил, что приостановление деятельности на время не является основанием для освобождения юридического лица (ИП) от выполнения обязанностей, возложенных на него как на плательщика ЕНВД, и от уплаты вмененного налога (п. 7 информационного письма Президиума ВАС РФ от 05.03.2013 № 157). Данная позиция применима к случаям, когда ведение деятельности на ЕНВД приостановлено (за исключением случаев прекращения деятельности в связи с утратой физических показателей).

Таким образом, организации и индивидуальные предприниматели утрачивают обязанность подавать декларацию и уплачивать ЕНВД только после снятия с учета в налоговых органах в качестве плательщиков налога. В других случаях обязанность по уплате сохраняется.

О налоговых последствиях в случае приостановлении «вмененной» деятельности читайте в статье «Правомерно ли требование об уплате ЕНВД, если деятельность не велась».

Декларация по ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

Особенности расчета ЕНВД в 2018-2019 годах для ИП и компаний

Расчет ЕНВД в 2017-2018 годах для ИП и организаций не претерпел значительных изменений. Главная новость, которую должны учитывать бухгалтеры в работе – значение коэффициента-дефлятора К1 на соответствующий год. Для 2017 года значение этой величины можно посмотреть в публикации «Установлены коэффициенты — дефляторы на 2017 год».

Дефлятор на 2018 год см. здесь.

Налоговая ставка по вмененному налогу определяется согласно НК РФ. Максимальная ее величина составляет 15%, но у регионов с 2016 года есть право снижения ставки до 7,5%. Подробнее о ее размере можно узнать из этой статьи.

Налоговая база – обязательный элемент любого налога. Какие показатели входят в налоговую базу по ЕНВД и какие особенности нужно учесть при определении налоговой базы, расскажет публикация «Расчет налоговой базы ЕНВД в 2017 году».

А чтобы вы правильно могли рассчитать вмененный налог, мы подготовили специальный материал.

Данная публикация содержит информацию о том, как рассчитать ЕНВД для соответствующего года с приведением примеров и ссылок на нормативные акты, чтобы в случае возникновения претензий со стороны налоговых органов вы могли обосновать свои подсчеты.

Отличительные черты системы ЕНВД

Систему налога на вмененный доход отличает то, что:

- ее применение возможно по деятельности определенных видов, перечень которых приведен в п. 2 ст. 346.26 НК РФ;

- она не может применяться по видам деятельности, требующим уплаты торгового сбора;

- применение ее доступно только налогоплательщикам с небольшой (до 100 человек) численностью персонала;

- она выбирается добровольно, может начать и перестать применяться в любом месяце года, допускает возможность совмещения с другими режимами;

- при ней нужно встать на учет и сняться с него в качестве плательщика ЕНВД;

- уплата ЕНВД организациями предполагает замену им уплаты нескольких налогов: налога на прибыль (для юрлиц) или НДФЛ (для ИП), НДС и налога на имущество (кроме рассчитываемого от кадастровой стоимости);

- уплата ЕНВД не освобождает от уплаты налогов, отличных от заменяемых, и сдачи отчетности по ним;

- порядок исчисления и уплаты ЕНВД подчиняется единым правилам, установленным НК РФ, требующим ежеквартального составления отчетности и ежеквартальной уплаты налога.

О правилах применения ЕНВД узнайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)»

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД

Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

Чтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Первая страница формы заявления о переходе на ЕНВД для ИП

Как заполнять налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности

При заполнении документа необходимо строго придерживаться следующих правил:

- Сведения указываются слева направо.

- Нужно строго следить за знакоместом. Т.е., в одной клетке ставится только один символ.

- Если документ заполняется при помощи компьютера, числовые показатели следует выравнивать по правому краю. При этом рекомендуется использовать шрифт Courier New, размер 16-18.

- Рукописный вариант также подходит. Но при этом нужно помнить, данные указываются только заглавными печатными буквами. Использовать нужно шариковую ручку черного цвета.

- При отсутствии сведений пустые клеточки не нужно оставлять. Здесь необходимо проставить прочерки.

- Никакие исправления и корректировки не допускаются. Это относится не только к зачеркиваниям, но и к использованию корректора или замазки. Нужно знать, проверку выполняет компьютер, соответственно, как бы ни исправляли опечатку, она все равно будет признана ошибкой. Соответственно, и в принятии декларации будет отказано. При обнаружении ошибки в уже готовом документе рекомендуется заполнить новый бланк. По этой же причине не нужно использовать скрепки. Нередко документ становится нечитабельным именно из-за них.

- Суммы нужно указывать в полных рублях. Если показатель менее 50 копеек, он просто отбрасывается. При наличии показателя больше 50 копеек, его нужно округлить до рубля.

Стандартная форма состоит из нескольких листов. С их заполнением не должно возникнуть никаких сложностей, так как здесь же присутствуют все необходимые подсказки. Итак, бланк состоит из следующих листов:

Этот лист полностью посвящен сведениям о налогоплательщике, который выбрал «вмененку». Здесь прописываются следующие данные:

- информация о налоговой и сведения о компании-налогоплательщике;

- период, за который подается отчет;

- код местной ФНС;

- коды КПП и ИНН;

- контактный телефон;

- количество страниц, на которых составлен отчет.

Первый раздел

Здесь необходимо прописать сумму налога, которая будет уплачена в бюджет. Обычно данный раздел заполняют в последнюю очередь, хотя это не принципиально.

Второй раздел

Этот раздел предназначен для отображения всех расчетов по каждому виду деятельности, если все они переведены на ЕНВД. Количество видов деятельности должно соответствовать количеству заполненных разделов на данной странице. Бывает так, что организация занимается одним видом деятельности. Но при этом она осуществляется по нескольким разным местам. Обычно это касается магазинов, которые располагаются по разным адресам. В этом случае для каждого адреса придется заполнять по одному разделу. В отдельных ситуациях для расчетов может понадобиться много места. Если вся информация не поместилась на одной странице, второй раздел можно переносить на дополнительные страницы. Здесь их можно использовать в неограниченном количестве.

Третий раздел

Здесь указываются суммы, которые были уплачены в качестве страховых взносов. Если здесь налогоплательщиком выступает юридическое лицо, эти взносы должны касаться штатных сотрудников. В случае с ИП, он указывает взносы, уплаченные за себя.

Четвертый раздел

Этот раздел предназначен для отображения сумм расходов, которые связаны с приобретением контрольно-кассовой техники. При этом ее стоимость не может быть выше 18 тыс. рублей. Организациям заполнять этот раздел не нужно, поэтому они просто проставляли прочерки в каждой клеточке. Однако в 2020 году правила этого раздела изменились. Так как ИП больше не имеют права учитывать расходы, связанные с приобретением ККТ, они также не заполняют данный раздел. Можно предположить, что в скором будущем бланк будет изменен, и четвертый раздел просто уберут. Но пока что приходится использовать и его, проставляя прочерки.

Скачать бланк и образец налоговой декларации

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р. Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения.

Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Итоги

Срок уплаты ЕНВД в 2021 году установлен на 25 число месяца, следующего за отчетным кварталом. В последний раз заплатить этот налог нужно за 4 квартал 2020 г. — не позднее 25.01.2021. Несоблюдение срока перечсления налога грозит налогоплательщику начислением пеней.

Чтобы рассчитать пени, воспользуйтесь нашим калькулятором.