- Декларация ФОП 3 группа 2022

- Сумма налога и период уплаты декларации плательщика Единого Налога 2022

- Сроки сдачи отчета по единому налогу 2022

- Составляющие дохода, для правильного заполнения отчетности 3 группа 2022

- Бухгалтерские услуги цена для ФОП

- Декларація ФОП 3 група 2022

- Сума податку та період сплати декларації платника Єдиного Податку 2022

- Бухгалтерські послуги ціна для ФОП

- Отчетность ФОП 3 группа 2022

- Наши бухгалтерские услуги

- Обратите внимание! Эти услуги популярны

- Податкова декларація платника єдиного податку – фізичної особи — підприємця

- Информация для Физических лиц

- Сравнение общей и упрощенной системы налогообложения для Физических Лиц

Декларация ФОП 3 группа 2022

Нашу компанию выбирают за:

- Доступные цены

- Клиентоориентированность

- Бесплатная консультация юристов и бухгалтеров

- 10 лет успешного обслуживания бизнесменов в юриспруденции и бухгалтерии

- С нами Вы сэкономите время и деньги!

Сумма налога и период уплаты декларации плательщика Единого Налога 2022

1, 2 и 3 группы за несвоевременную подачу декларации ЕН и уплату налога, обязаны оплатить штраф- 340 грн (Согласно п. 120.1 НКУ). За повторное нарушение- штраф составляет 1020 грн.За просрочку подачи формы 1ДФ штраф -1020 грн, если второй раз -2040 грн (Согласно п. 119.1 НКУ).

Нарушение сроков подачи декларации ЕН и уплаты налога грозит вплоть до запрета выезда за границу!

Нарушение сроков подачи декларации и уплаты налога грозит вплоть до запрета выезда за границу!

Третья группа налогообложения для юридических или физических лиц самая распространенная. Она позволяет спокойно работать и платить налог в размере 5%, а в случае, если доходов нет – не потерять статус и не платить налоги.

Сроки сдачи отчета по единому налогу 2022

Согласно п.296.3 ст.296 Налогового кодекса Украины, как физические, так и юридические лица подают декларацию по единому налогу для третьей группы в течение 40 последующих дней после отчетного периода. При составлении отчетности за год, срок подачи увеличивается до 60 календарных дней. По общему правилу первичные документы, на основе которых рассчитаны налоги должна храниться в течение не менее 3 лет. Предприниматели, которые самостоятельно ведут бухгалтерский учет, должны хранить все архивные документы по месту ведения бизнеса или в офисе компании. То же касается всех действующих налоговых документов. Для подтверждения указанной в отчете информации бухгалтера компании можно попросить представить налоговые книги во время налоговой проверки.

Составляющие дохода, для правильного заполнения отчетности 3 группа 2022

На сегодня в Украине на третьей группе налогообложения могут находиться как физические, так и юридические лица. Поэтому, попробуем помочь заполнить отчет за третий квартал. Форма отчетности утверждена Приказом Министерства финансов Украины от 19.06.2015 года №578 с изменениями. Способ заполнения – онлайн. Кроме случая, когда истек срок действия договора об электронных услугах. В Украине существует несколько удобных программных сервисов, которые помогут быстро заполнить и сдать отчетность любом налогоплательщику. Но запросто можно его подать и через электронный кабинет налогоплательщика, который дополнен удобными подсказками и можно настроить календарь бухгалтера.

Для начала выбираем нужную форму декларации – для нас это F0103307. Не забывайте, что отчетность составляется нарастающим итогом с начала года. Последовательно в графах отчета проставляем отметки «отчетная», «за 9 месяцев». Если отчетность заполняется для того, чтобы уточнить информацию в предыдущем квартале, в графе «03» обозначаем период, за который вносим правки. Заполняем следующие поля, где отмечаем фискальную службу, в которой компания состоит на учете в качестве налогоплательщика.

Юридические лица не заполняют строку 08 – она предназначена только для предпринимателей. Зато обязательно заполняются графы, которые обозначают количество зарегистрированных работников и сумму средств, заработанных компанией за отчетный период. Если работников не было — проставляем «0». Аналогично, если не было дохода. Отчетность за соответствующий период сдаем в обязательном порядке.

В отчете за соответствующий период указывается доход, полученный по каждому коду экономической деятельности (КВЭД). Если за отчетный период ваша компания получила доход по запрещенным КВЭДам, то сумма налога рассчитывается по общим правилам – 15%.

Рассчитываете по каждому кварталу сумму средств, которую заработали и налог, который уплатили, заполняя соответствующие графы. Если в одном квартале вы получили доход, а в другом нет – декларация будет выглядеть, как за предыдущий отчетный период, а строка «14» будет пустой.

При превышении дохода, сумма налога рассчитывается отдельно: в пределах лимита и от суммы превышения.

После заполнения всех граф отчета проверяете его и отправляете, подписав электронным ключом. Важно помнить: за несколько минут после отправки поступит электронная квитанция об отправке отчета, но стоит позаботиться о получении квитанции №2. Если такой квитанции нет, стоит передать в отчет снова или позвонить в техподдержку.

Если у вас нет соответствующего опыта составления отчетности или нужна профессиональная консультация, обращайтесь к экспертам нашей команды. Наша компания – это специалисты с многолетним опытом, которые гарантированно обеспечат качественное оказание услуг и удобные сервисы или консультацию.

Открыто ФОП с начала года

Бухгалтерские услуги цена для ФОП

Наши бухгалтерские услуги:

Наша компания оказывает широкий спектр бухгалтерских услуг в Киеве и по всей Украине. Бухгалтерский аутсорсинг бизнеса всегда на высоком уровне.

Почему клиенты выбирают ООО «Бухгалтерские-Услуги»

Проверяем ваш бухгалтерский учет

Проведем анализ ведения бухгалтерского и налогового учета

Покажем существующие проблемы

Укажем на финансовые и налоговые риски в вашей компании, а также сопутствующие проблемы.

Ответим на ваши вопросы, которые касаются специфики бухгалтерского учета и налогообложения именно вашей компании.

Оптимизируем законно налоги

Про консультируем о возможности возможностях оптимизации налогов и снижения налоговых рисков.

пример заполнения декларации единого налога 3 группа 2021,пример заполнения декларации единого налога 3 группа 2022, образец заполнения декларации фоп 3 группа, декларация фоп 3 группа 2022, пример заполнения декларации фоп 3 группа 2022, декларация по единому налогу 3 группа, приклад заповнення декларації фоп 3 група 2022, пример заполнения декларации по единому налогу 3 группа, как заполнить декларацию фоп 3 группа, декларация единого налога 3 группа 2022, декларация единый налог 3 группа, декларация фоп 3 группа 2022, заполнение декларации фоп 3 группа, декларация по единому налогу 3 группа 2022, пример заполнения декларации 3 группа, как заполнить декларацию фоп 3 группа 2022, декларация о доходах фоп 3 группа, декларация 3 группа, декларация единого налога 3 группа 2022, заполнение декларации фоп 3 группа 2022, фоп 3 группа декларация, пример заполнения декларации по единому налогу 3 группа 2022, декларация плательщика единого налога 3 группы, декларация единый налог 2022, декларация единый налог 3 группа 2022, декларация фоп 3 группа, декларация ен 3 группа, как заполнить налоговую декларацию фоп 3 группа, образец заполнения декларации, налоговая декларация плательщика единого налога, как заполнить декларацию фоп 3 группа 2022, декларація фоп 3 група 2022 приклад заповнення, пример заполнения декларации единого налога 3 группа 2022 юр лицо, бланк декларации единого налога 2022, пример заполнения декларации единого налога 2 группа 2022, пример заполнения декларации, как заполнить декларацию 2022, образец заполнения декларации по единому налогу 2022, декларация 2022 как заполнить, единый налог 3 группа 2022, декларация фоп 2 группа 2022 украина, пример заполнения, образец заполнения квартального отчета по единому налогу, пример заполнения декларации единого налога 2 группа 2022, единый налог 3 группа, декларация плательщика единого налога, пример заполнения декларации 2022, пример заполнения декларации по единому налогу, пример заполнения декларации единого налога 1 группа 2022, заполнение декларации по единому налогу 2022, как заполнить декларацию единого налога 2022, декларация 3 группа 2022, приклад заповнення декларації фоп 3 група, образец заполнения декларации о доходах 2022 украина, новая налоговая декларация 2022 пример заполнения, отчет фоп 3 группа 2022, пример заполнения декларации 2022, отчет по единому налогу 3 группа 2022, как заполнять декларацию фоп 3 группа 2022, фоп 3 группа 2022, пример заполнения декларации фоп 3 группа 1 квартал 2022, как заполнить отчет по единому налогу 2022, фоп 3 группа, третья группа, фоп 3 группа 2022, декларация ен 3 группа 2022, образец заполнения декларации о доходах 2022 украина, пример заполнения декларации о доходах, декларация по единому налогу 2022, пример заполнения налоговой декларации, как заполнить декларацию 2022 фоп 3 группа, бланк отчета по единому налогу 3 группа 2022, пример заполнения декларации фоп 2 группа, как заполнить декларацию по единому налогу, декларация единого налога, образец заполнения декларации за 2022 год, образец заполнения декларации фоп 2 группа, отчетность фоп 2 группа 2022 пример заполнения, декларация фоп 2022, зразок заповнення декларації фоп 3 група 2022, декларация по ндс 2022 пример заполнения, как заполнить декларацию фоп 2 группа, отчет ен 3 группа 2022, образец декларации, образец заполнения налоговой декларации, налоговая декларация по единому налогу, плательщик единого налога 3 группы, декларация по единому налогу, декларация единый налог, как заполнить декларацию, декларация на дом образец, декларация пример заполнения 2022, приклад заповнення декларації 3 група, отчет 3 группа 2022, подача декларации фоп 3 группа, единый налог 3 група 2022, налоговая декларация образец заполнения, как заполнить декларацию 2022, декларація фоп 3 група, образец заполнения декларации о доходах

Все еще думаете что разберетесь с бухгалтерией самостоятельно?

Эти услуги популярные, обратите внимание:

Бухгалтерские услуги для ООО:

Бухгалтер для ФОП:

Декларація ФОП 3 група 2022

Нашу компанію обирають за:

- Безкоштовна консультація юристів та бухгалтерів

- 10 років успішного обслуговування бізнесменів у юриспруденції та бухгалтерії

- З нами Ви заощадите час та гроші!

Сума податку та період сплати декларації платника Єдиного Податку 2022

1, 2 та 3 групи за несвоєчасне подання декларації ЄП та сплату податку, зобов’язані сплатити штраф- 340 грн (згідно з п. 120.1 ПКУ). За повторне порушення-штраф становить 1020 грн.За прострочення подання форми 1ДФ штраф -1020 грн., якщо вдруге -2040 грн. (Згідно з п. 119.1 ПКУ).

Порушення термінів подання декларації ЄП та сплати податку загрожує аж до заборони виїзду за кордон!

Відкрито ФОП з початку року

Бухгалтерські послуги ціна для ФОП

Наші бухгалтерські послуги:

Наша компанія надає широкий спектр бухгалтерських послуг у Києві та по всій Україні. Бухгалтерський аутсорсинг бізнесу завжди на найвищому рівні..

Чому клієнти обирають ТОВ «Бухгалтерські-Послуги»

Перевіряємо ваш бухгалтерський облік

Проведемо аналіз ведення бухгалтерського і податкового обліку

Покажемо існуючі проблеми

Зазначимо на фінансові та податкові ризики у вашій компанії, а також супутні проблеми.

Відповімо на ваші запитання, які стосуються специфіки бухгалтерського обліку та оподаткування саме вашої компанії.

Оптимізуємо законно податки

Проконсультуємо про можливість оптимізації податків і зниження податкових ризиків.

Отчетность ФОП 3 группа 2022

ФОП (Фізична особа- підприємець, ФЛП – физическое лицо-предприниматель) согласно текущему законодательству Украины обязан подавать отчетность государство и уплачивать налоги, согласно системе налогообложения, которая была выбрана для ведения деятельности – упрощенная система (единый налог) или общая система налогообложения ( налог на прибыль)

Штрафы за нарушение срока Отчета ЕСВ в 2022 году

ограничивают передвижение вплоть до выезда за границу.

Вы вноситесь в реестр должников!

Наши бухгалтерские услуги

отчетность фоп 2 группа 2022 пример заполнения, отчетность фоп 3 группа 2022, отчеты фоп 1 группа 2022 украина, отчет фоп 3 группа 2022, отчеты фоп 3 группа 2022 украина, отчеты фоп 3 группа, отчеты фоп 1 группа 2022, отчетность фоп 3 группа, ведение фоп 3 группа, как вести бухгалтерию фоп 3 группа 2022, фоп 3 группа 202 отчетность, бланки отчетности фоп 2022, отчет фоп 3 группа 2022 3 квартал, отчет 3 группа 2022, как вести бухгалтерию фоп 1 группа 2022, отчет по фоп 3 группа 2022, отчет для фоп 2022, отчеты фоп 3 группа 2022, ведение фоп 2 группа, отчеты 3 группа фоп 2022, отчет фоп 3 група 2022, отчеты для фоп бухгалтер, отчетность фоп 3 група 2022 украина, как вести фоп 3 группа 2022. квартальный отчет фоп 3 группа 2022, отчетность фоп 3 группа 2022 украина, отчетность фоп 1 группа 2022 украина, отчеты фоп 3 група 2022, ведение отчетности фоп, декларация фоп 2 группа 2022 украина, фоп 3 группа 2022, отчет фоп 3 группа, бухгалтерский учет фоп 3 группа, 2 группа фоп, fop 3, смена адреса фоп, бухгалтерия фоп 3 группа, отчет за 3 квартал 2022 фоп 3 група, отчеты фоп 2 группа 2022 украина, фоп 3 группа отчеты 2022, фоп 3 группа отчетность, декларация фоп 3 группа 2022, пример ведения бухгалтерского учета ооо, алименты фоп 3 группа 2022, заповнення декларації єдиного податку 3 група 2022, квартальный отчет фоп 3 группа, отчеты для фоп 3 группы 2022, фоп 3 группа отчетность 2022, фоп 3 группа отчетность 2022 украина

Обратите внимание! Эти услуги популярны

Декларація єдиного податку юрособи (3-тя група)

40 дн. після звітного кварталу

- Як звітувати «єдиннику» у разі виплати на користь нерезидента?

«Єдинник» під час виплати нерезиденту доходів із джерелом їх походження з України здійснює нарахування та сплату податку з доходів нерезидента за загальними правилами з поданням декларації з податку на прибуток

- Які строки встановлено для звітування з податку на прибуток?

Податківці навели строки подання декларації з податку на прибуток. Зокрема, всі платники податку на прибуток за рік повинні відзвітувати протягом 60 к.дн.

- Готуємося до подання фінзвітності за 2022 рік: довідник від редакції

Наближаються граничні терміни подання фінансової звітності за 2022 рік. Для полегшення її складання підготували підбірку з аналітичних статей від редакції

- Нюанси відображення спадщини у декларації про майновий стан

Податківці навели правила відображення спадщини, яка оподатковується за нульовою ставкою, у декларації про майновий стан за наявності інших підстав для подання декларації

- Яка податкова звітність отримує ознаку обробки «Історія подання»?

Податківці навели правила, за якими податкова звітність отримує ознаку стану обробки «Історія подання».

- Куди звітувати фізособі-«загальнику» у разі зміни податкової адреси?

У разі зміни податкової адреси фізособа-«загальник» подає декларацію про майновий стан з додатками за новим місцезнаходженням

- Нюанси заповнення уточнюючого додатка 1 з ЄСВ до декларації з ЄП

Для визначення уточнених зобов’язань зі сплати ЄСВ заповнюють розд. 10 «Визначення зобов’язань із сплати єдиного внеску у зв’язку з виправленням самостійно виявлених помилок» Додатка 1 до декларації з ЄП

- Чи платити плату за земельну ділянку,яка розташована у Харківській громаді?

Підприємство має земельні ділянки на території Харківської міської громади (UA63120270000028556). Чи подавати уточнюючу декларацію щодо плати за землю за 2022 рік? Чи звітувати за 2023 рік?

- Зазначення добровільного медичного страхування працівника у додатку 4ДФ об’єднаної звітності

Як правильно відобразити у додатку 4ДФ об’єднаної звітності сплату за добровільне медичне страхування працівника, якщо сума страхового внеску — 8000 грн, пільга 30% — 2300 грн?

- Річні звіти філії іноземної БО без утворення юрособи та статусу неприбутковості

В Україні зареєстровано філія іноземної благодійної організації без утворення юрособи у 2022 році та не має статусу неприбутковості. Які звіти вона повинна подати за 2022 рік, якщо зарплата не нараховувалася та не виплачувалася?

- Лікарняні за договором ЦПХ: як відобразити в об’єднаній звітності?

Як відобразити в об’єднаній звітності лікарняні, нараховані фізособі, яка працює за договором ЦПХ (трудових відносин нема)? Чи правомірно нарахувати такій особі повну місячну суму, вказану в договорі ЦПХ, не нараховуючи та не подаючи заяву-розрахунок до ПФУ на відшкодування?

- Орендна плата за землю на території можливих бойових дій

Організація орендує земельну ділянку державної, комунальної власності, яка знаходиться на території можливих бойових дій, згідно з Переліком №309. Чи потрібно сплачувати орендну плату за таку ділянку? Чи подавати уточнюючу декларацію до річної декларації з плати за землю за 2022 рік?

- Звільнення за п. 8-3 ч. 1 ст. 36 КЗпП: Додаток 5 Об’єднаної звітності

Яким числом можна звільнити працівника на підставі п.8-3 ч.1 ст.36 КЗпП та відобразити в Додатку 5 Об’єднаної звітності в зазначеній ситуації?

- Заповнення графи 11.1 повідомлення про участь у міжнародній групі компаній

Підприємство є учасником МГК і подає звіт «повідомлення про участь у міжнародній групі компаній» за 2021 рік. МГК не подає консолідовану звітність і не уповноважує інших учасників групи. Останнім днем фінансового року є 31 грудня. Який сукупний дохід МГК навести в графі 11.1 «Інформація щодо розміру сукупного консолідованого доходу МГК за фінансовий рік, що передує звітному»: за 2020 рік чи за 2021 рік?

На 3-й групі платників єдиного податку можуть перебувати як фізичні, так і юридичні особи. Тому маємо дві форми декларації з єдиного податку для цієї групи без затвердженого порядку складання. Спробуємо з’ясувати це самостійно.

Обидві форми декларації для «єдиноподатників» 3-ї групи затверджені Наказом №578. Податковим (звітним) періодом для «єдиноподатників» 3-ї групи є календарний квартал (п. 294.1 ПКУ), тож до 10 травня 2018 р. включно слід подати декларації за I квартал 2018 р.

Декларація «єдиноподатника» 3-ї групи — фізособи

Фізособи, які були платниками єдиного податку III групи протягом всього звітного року, заповнюють розділи I, IV, V та VI декларації.

Розділ I. У цьому розділі є два показники:

Згідно з пп. 291.4.1 ПКУ при розрахунку загальної кількості осіб, які перебувають у трудових відносинах з платником єдиного податку — фізособою, не враховуються наймані працівники, які перебувають у відпустці у зв’язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку, а також працівники, призвані на військову службу під час мобілізації, на особливий період.

Щодо заповнення реквізиту 08 податківці неодноразово роз’яснювали, що в ньому слід зазначати найбільшу чисельність працівників за будь-який місяць податкового (звітного) періоду. Втім, для «єдиноподатників» 3-ї групи заповнення цього показника — не більше ніж формальність, адже кількість найманих працівників для платників єдиного податку 3-ї групи не обмежується — п. 291.4 ПКУ.

У реквізиті 09 треба навести всі види діяльності за КВЕД, що їх фізособа-підприємець фактично здійснювала у звітному періоді, навіть у тому разі, якщо це були види діяльності, не дозволені платникам єдиного податку 3-ї групи або не зазначені у реєстрі платників ЄП. Нагадаємо, що платники єдиного податку 3-ї групи можуть здійснювати всі види діяльності, не згадані у пункті 291.5 ПКУ.

Розділ IV. У цьому розділі фіксують показники господарської діяльності платників єдиного податку 3-ї групи: обсяг доходу за звітний (податковий) період, що оподатковується за ставками 3%, 5% та 15%. Позаяк декларація складається наростаючим підсумком з початку року, можливе одночасне заповнення рядків 05, 06 та 07 розділу IV — якщо, наприклад, у I кварталі року платник єдиного податку був платником ПДВ, а потім його реєстрацію платника ПДВ було анульовано, а також одночасно з цим він здійснював операції, що оподатковуються за ставкою 15%.

Ставка 15% застосовується платниками єдиного податку 3-ї групи:

— до суми перевищення обсягу доходу, визначеного у пп. 3 п. 291.4 ПКУ, — 5 млн грн;

— до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у п. 291.6 ПКУ. Цим пунктом платникам єдиного податку дозволено лише грошовий спосіб розрахунків;

— до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування. Ці види діяльності перераховані в п. 291.5 ПКУ.

Підвищена ставка єдиного податку 15% у платників III групи не застосовується до доходів, отриманих ними від провадження видів діяльності, не зазначених у реєстрі платників єдиного податку. Такі доходи оподатковуються за загальною ставкою — 3% або 5%. Але сам факт їх отримання зобов’язує платника єдиного податку перейти на загальну систему з наступного кварталу — пп. 7 пп. 298.2.3 ПКУ.

Iнформація для заповнення розділу IV береться з книги обліку доходів або книги обліку доходів і витрат (для платників єдиного податку та ПДВ).

Розділ V. У цьому розділі визначаються податкові зобов’язання з єдиного податку наростаючим підсумком з початку року. Його заповнення потребує лише арифметичних навичок.

У рядку 08 підсумовуються всі доходи з рядків 01 — 07. До речі, можливе одночасне заповнення розділів II, III та IV, а відповідно, і рядків 01 — 07 — якщо платник єдиного податку за звітний рік встигне побувати в кожній з трьох груп платників єдиного податку.

У рядках 09, 10, 11 визначається сума єдиного податку за ставкою 15%; 3% та 5% — ставки розташовані чомусь саме в такому порядку.

Далі у рядку 12 визначаємо суму єдиного податку, що нарахована всього за звітний (податковий) період наростаючим підсумком з початку року, а у наступному рядку 13 наводимо суму єдиного податку, визначену у попередньому звітному періоді того ж року. I нарешті, шляхом нескладних математичних розрахунків визначаємо ту частину річної суми єдиного податку, яку ми повинні сплатити у звітному кварталі, — це різниця між сумою єдиного податку наростаючим підсумком та сумою єдиного податку минулого періоду. Заносимо її у рядок 14 і не забуваємо сплатити протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ПКУ).

Розділ VI. Уточнення показників попередніх декларацій, у яких виявлено помилку. Виправити показники декларацій минулих періодів — для «єдинників» простіше простого. Достатньо лише навести помилкову суму єдиного податку у рядку 15, а правильну — у рядку 16. Далі у рядках 16 — 20 виконуємо арифметичні дії додавання-віднімання, щоб визначити суму переплати або недоплати єдиного податку, нараховуємо 3% або 5% штрафу и пеню — у разі недоплати. При заповненні цього розділу слід зазначити період, що уточнюється, — у реквізиті 03 декларації.

Відповідно до виноски 6 для уточнення звітних періодів, що передували періоду запровадження нової форми декларації, у рядку 15 зазначається сума єдиного податку, яка підлягала перерахуванню до бюджету, за даними звітного (податкового) періоду, в якому виявлена помилка (рядок 29 податкової декларації, затвердженої Наказом №1688). Ця виноска буде актуальною лише до 10 травня 2018 року, адже на цю дату закінчується 1095-денний строк з граничного строку подання декларації єдиного податку за I квартал 2015 року, коли вона востаннє подавалася за формою, затвердженою Наказом №1688.

Якщо підприємцеві знадобиться довідка про його доходи за інший період, ніж поквартально, він може подати довідкову декларацію у будь-який момент — з відповідною позначкою у реквізиті 01 декларації. На підставі цієї декларації ДФС видасть довідку про доходи за інший період, ніж квартальний (річний) податковий (звітний) період — п. 296.8 ПКУ. Тільки у разі подання довідкової декларації зазначається звітний податковий період — місяць.

У якому форматі слід заповнювати цей реквізит, залежить від того, які дані підприємець намагається задекларувати. Наприклад, якщо йому потрібна довідка за перший місяць року, то достатньо зазначити 1 (тобто січень). А ось якщо довідка потрібна за січень — лютий, у полі «місяць» через тире проставляється арабськими цифрами порядковий номер першого місяця та останнього місяця (у цьому випадку 1 — 2, тобто січень — лютий), за який подається така декларація. Також у полі «рік» цього рядка арабськими цифрами проставляється рік, за який подається декларація. Звісно, цей реквізит не заповнюється у разі подання декларації за іншими формами (не довідково).

Подання довідкової декларації не звільняє фізособу-підприємця від подання звітних декларацій у встановлені п. 294.1 ПКУ строки. Тобто декларація з позначкою «довідкова» не має статусу звітної.

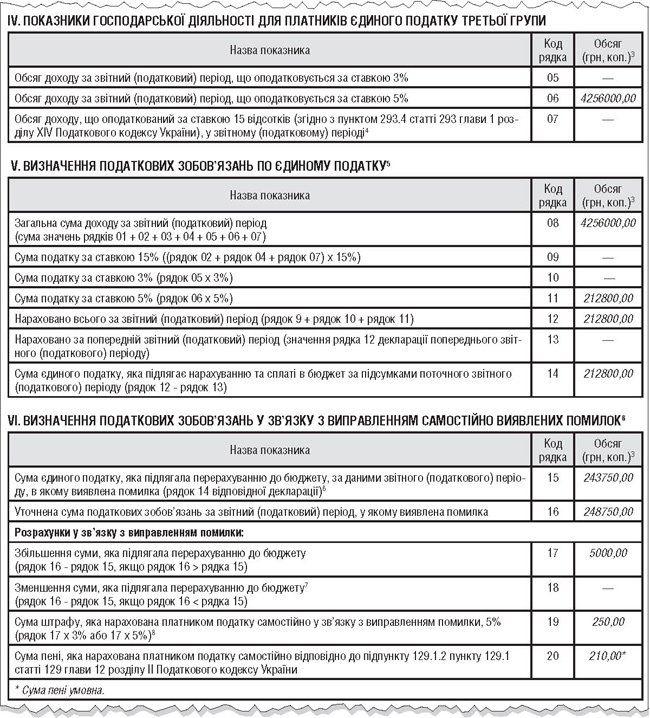

Приклад 1 Фізособа-підприємець є платником ЄП 3-ї групи (ставка ЄП 5%). У Реєстр платників ЄП внесено один вид діяльності за КВЕД 46.42 «Оптова торгівля одягом і взуттям». За I квартал 2018 р. ФОП отримав загальний дохід у сумі 4256000,00 грн, у тому числі:

— від продажу одягу та взуття (вид діяльності за КВЕД 46.42) у грошовій формі на рахунок у банку — 4000000,00 грн;

— від продажу партії килимів (вид діяльності за КВЕД — 46.47, цей вид не внесено до реєстру платників ЄП) — 256000,00 грн.

Одночасно ФОП виявив помилку у 2017 р.: було задекларовано 4875000,00 грн доходу за 2017 р., а треба було 4975000,00 грн. Сума єдиного податку становить відповідно 243750,00 грн та 248750,00 грн, недоплата — 5000,00 грн. Він виправляє цю помилку у розділі VI звітної декларації за I квартал 2018 р. та сплачує штраф у розмірі 5%.

У реквізиті 01 ставиться позначка «звітна», у реквізиті 02 декларації фіксується період — I квартал 2018 р., у реквізиті 03 — 2017 рік. У реквізиті 09 декларації зазначаються два КВЕДи — 46.42 та 46.47. Заповнення табличної частини декларації єдиного податку за умовами прикладу див. у зразку 1.

Податкова декларація платника єдиного податку — фізичної особи — підприємця

(фрагмент)

За результатами роботи у I кварталі 2018 р. ФОП повинен перейти на загальну систему з II кварталу 2018 р. — за пп. 5 пп. 298.2.3 ПКУ. А ось ставка єдиного податку до доходу, отриманого за видом діяльності, не зазначеним у реєстрі платників єдиного податку, застосовується 5%. Позаяк ставка 15% застосовується до доходу, отриманого внаслідок такого порушення лише у ФОП першої та другої групи (пп. 2 п. 293.4 ПКУ).

Декларація «єдиноподатника» III групи — юрособи

Порядок заповнення декларації платника єдиного податку — юридичної особи досить простий, але деякі нюанси все ж є.

По-перше, слід вести нумерацію всіх поданих декларацій за рік: звітних, звітних нових, уточнюючих та довідкових. Цей порядковий номер зазначається у заголовку декларації.

По-друге, для юросіб також передбачено подання довідкової декларації з метою отримання довідки про доходи відповідно до п. 296.8 ПКУ, про що зазначено у примітці «**». Але навіщо може знадобитися така довідка юридичній особі?

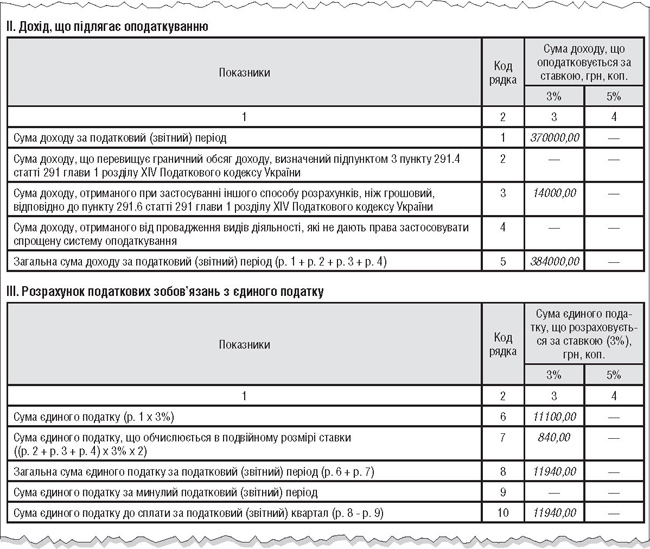

Розділ II. У цьому розділі відображають дохід, що підлягає оподаткуванню єдиним податком.

Сума доходу за податковий (звітний) період, отримана у повній відповідності до норм ПКУ, зазначається у рядку 1 декларації. Залежно від застосування ставки єдиного податку 3% чи 5% сума отриманого доходу відображається у відповідній графі.

Сума доходу, що перевищує граничний обсяг доходу, визначений пп. 3 п. 291.4 ПКУ — 5 млн грн, записується у рядку 2 і теж зазначається у тій графі, яка відповідає основній ставці єдиного податку, що застосовується платником, — незважаючи на те що цей дохід оподатковується за подвійною ставкою (п. 293.5 ПКУ). Аналогічним чином заповнюються рядки 3 та 4.

У рядку 5 декларації підсумовуються всі доходи за податковий (звітний) період (ряд. 1 + ряд. 2 + ряд. 3 + ряд. 4). Оскільки до цього рядка входять доходи, що оподатковуються за різними ставками єдиного податку, значення цього рядка має суто довідковий характер — для контролю загальної суми доходів «єдинника».

Розділ III. Методика розрахунку податкових зобов’язань з єдиного податку для юридичної особи аналогічна до методики для ФОПів. У рядку 6 визначаємо суму єдиного податку за «штатними» ставками 3% або 5%, а у рядку 7 — суму єдиного податку за подвійними ставками. Далі розраховуємо суму єдиного податку наростаючим підсумком за звітний рік, віднімаємо суму єдиного податку, нараховану у минулих звітних періодах, і отримуємо суму єдиного податку до сплати за звітний квартал. Сплачуємо її протягом 10 календарних днів після граничного строку подання декларації (п. 295.3 ПКУ).

Розділ IV. Уточнення показників попередніх декларацій, у яких виявлено помилку. Помилкова сума єдиного податку наводиться у рядку 11, а правильна — у рядку 12. Далі у рядках 13 — 17 розраховується сума переплати або недоплати єдиного податку, нараховуються 3% або 5% штраф и пеня — це лише у разі недоплати. При заповненні цього розділу слід зазначити період, що уточнюється, — у реквізиті 03 декларації.

Приклад 2 Юрособа — платник ЄП 3-ї групи за ставкою 3% у I кварталі 2018 р. отримала такі доходи:

— дохід від діяльності за КВЕДами, внесеними до Реєстру платників ЄП, — 384000,00 грн;

— у тому числі дохід, за яким проведено розрахунок шляхом товарообмінної операції, — 14000 грн.

Податкова декларація платника єдиного податку третьої групи (юридичні особи)

(фрагмент)

За результатами роботи у першому кварталі 2018 року підприємство повинне перейти на загальну систему з другого кварталу 2018 року за пп. 4 пп. 298.2.3 ПКУ.

Звісно, що декларування перевищення граничної суми доходів — 5 млн грн; доходів, отриманих від недозволених видів діяльності; доходів від видів діяльності, не внесених у реєстр платників єдиного податку; доходів, отриманих шляхом негрошових розрахунків, — усе це призведе до втрати статусу платника єдиного податку.

Помилкове або навмисне недекларування платником єдиного податку таких доходів та неперехід на загальну систему може призвести до невтішних наслідків — адже під час перевірки все це буде виявлено і доходи будуть оподатковані за загальними правилами з нарахуванням штрафних санкцій.

Юлія ЄГОРОВА, «Дебет-Кредит»

Податкова декларація платника єдиного податку – фізичної особи — підприємця

Декларація єдиного податку фізособи-підприємця

Информация для Физических лиц

Сравнение общей и упрощенной системы налогообложения для Физических Лиц

В статье речь пойдет не о методах оптимизации, замысловатых схемах, красивых терминах. Речь пойдет о правилах, аксиомах, которые нужно знать каждому предпринимателю, чтобы сэкономить на налогах и штрафах без внедрения оптимизационных схем. В статье освещены основные вопросы, которые интересуют предпринимателей.Темы налогообложения и отчетности предпринимателей, первичной документации, наемных работников, ведения книги предпринимателей, ответственности и пр. Информация сведена в таблицу для наглядности. Все вопросы представлены методом сравнения общей системы и упрощенной системы налогообложения.