«Доходы» или «Доходы минус расходы»

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

В этой статье

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Упрощенная система налогообложения, сокращенно УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит только один налог с доходов. Он заменяет НДС, а также НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — налоговая ставка до 6%, если доходы меньше 188,55 млн рублей в год, расходы не учитываются. Регионы вправе снизить ставку для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — до 15% с прибыли, если доходы меньше 188,55 млн рублей в год, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами, об этом дальше. Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов до 188,55 млн рублей. Его платят, если налог от прибыли оказался меньше минимального или бизнес просто сработал в убыток.

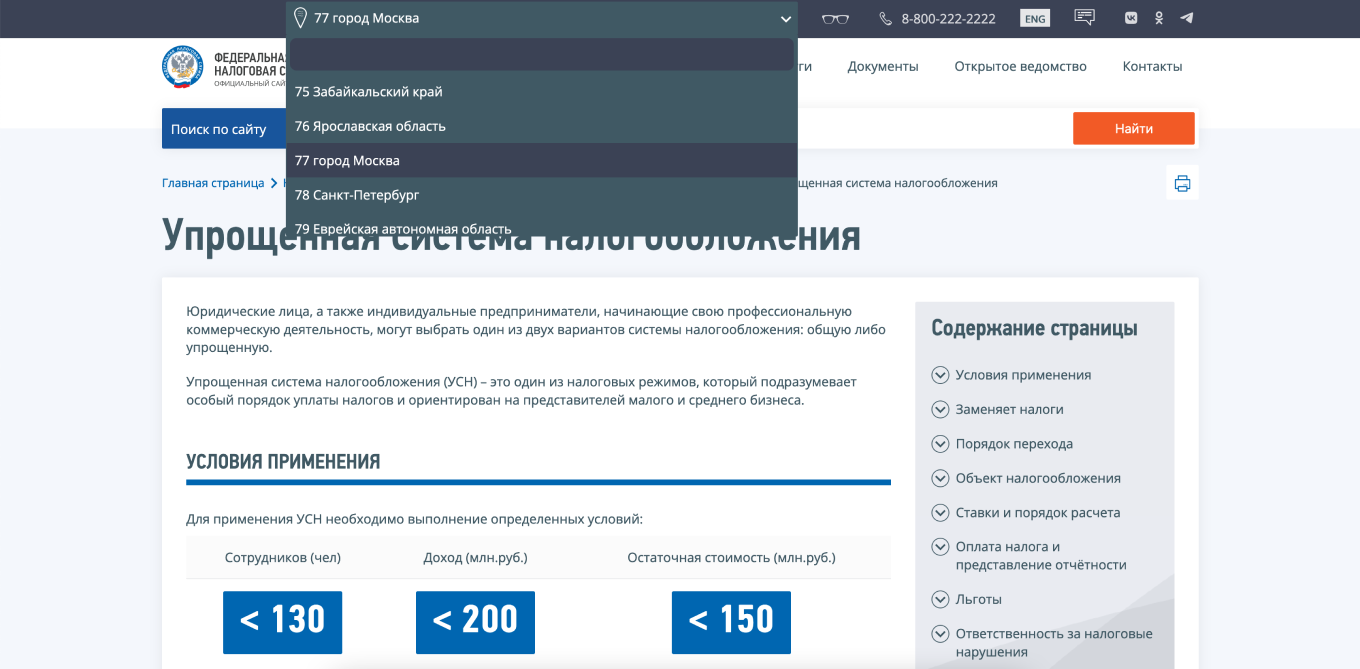

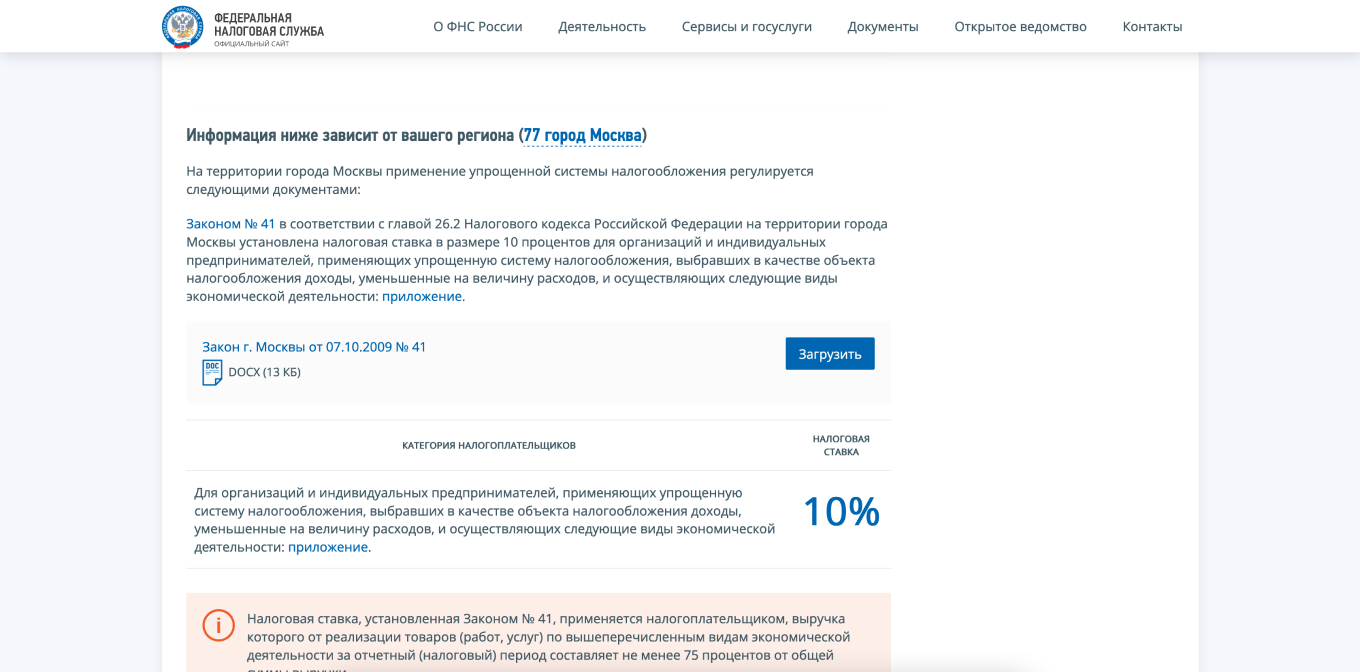

Ставку для своего региона можно проверить на сайте налоговой службы:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год, умноженных на коэффициент Минэкономразвития на 2023 год — 1,257. Получается, лимит на 2023 год — 188 550 000 ₽.

Если предприниматель или компания с начала 2023 года заработают больше 188,55 млн рублей, начнется переходный период:

Когда доход превысит 251,4 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если штат превысит 100, но не достигнет 130 человек, начнется переходный период с повышенными налоговыми ставками. Когда появится 131‑й сотрудник, компании или ИП придется перейти на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других компаний. Она не должна превышать 25%.

Еще одно ограничение для ООО на УСН — не должно быть филиалов.

В зависимости от выбранной системы, учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается все, что заработали компания или ИП: выручка от продажи товаров, работ или услуг, плата за сдачу недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, расходы на подключение в магазине интернета и онлайн-кассы.

Если сотрудник едет в командировку, нужно доказать, что поездка — не отпуск, а служебная необходимость. Для этого нужно составить авансовый отчет и прикрепить к нему посадочные талоны, электронные билеты и чеки на оплату гостиницы — чем больше доказательств, тем лучше.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2023 год нужно сохранить до 2028 года включительно.

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ремонтная мастерская компьютеров, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы на зарплату сотрудникам — 300 000 ₽.

Предприниматель работает в Карелии, налоговая ставка на УСН «Доходы» 1% — заплатить придется 5000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае упрощенец должен заплатить не меньше 1% с годового дохода.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Налог: 50 000 ₽ × 15% = 7500 ₽ . Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Налог при УСН нужно платить четыре раза в год — авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей:

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале насчитали 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; второй квартал — 20 000 000 ₽; третий квартал — 15 000 000 ₽; четвертый квартал — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже насчитала 600 000 ₽ в первом квартале, значит, вычитаем их из суммы аванса.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

ИП платят фиксированные страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма фиксированных страховых взносов за себя в 2023 году — 45 842 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с величины превышения. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично уменьшить налог при УСН.

Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания или ИП может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания или ИП должны заплатить 20 000 ₽ налога, максимум на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить максимум наполовину, то есть на 60 000 ₽, даже если ИП заплатил 80 000 ₽ взносов.

ИП или компании с работниками на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных страховых взносов. Заплатили в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Например, в первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы ИП без сотрудников и не хотите платить каждый квартал, все страховые взносы можно уплатить в четвертом квартале. Тогда получится уменьшить налог за год на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 45 842 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Бизнес с сотрудниками должен уплачивать страховые взносы за них ежемесячно: до 28-го числа месяца, следующего за месяцем начисления выплат.

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2023 года, но вовремя не подал форму 26.2-1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2024 года, но подать уведомление нужно до 8 января 2024.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

При какой системе налогообложения платить нужно меньше, а отчётность проще? Разбираемся в статье.

Иллюстрация: Steffen Muldbjerg / Unspalsh / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Все ИП в начале своей работы должны выбрать систему налогообложения. От неё будут зависеть количество и размер налогов и отчётность. Если не сделать этого, предпринимателя переведут на ОСНО — общую систему налогообложения, а это самый невыгодный режим для большинства ИП.

В этом материале Skillbox Media рассказываем обо всех системах налогообложения. Прочитав статью, вы поймёте, какая из них позволит сэкономить на налогах.

Система налогообложения — правила, по которым государство взимает с бизнеса налоги и взносы.

На апрель 2023 года в России действует шесть систем налогообложения — все они доступны индивидуальным предпринимателям:

Общая система налогообложения — основной режим. Его автоматически устанавливают всем ИП при регистрации.

Другие пять систем относятся к специальным режимам налогообложения. Чтобы перейти на такой режим, нужно подходить под его требования и уведомить о переходе налоговую.

В следующих разделах разберём характеристики и требования каждой системы налогообложения.

Кадр: фильм «Уолл Стрит: Деньги не спят» / 20th Century Studios

ОСНО — базовый режим налогообложения, при котором нет лимитов и ограничений. Если ИП не подаст уведомление о переходе на спецрежим — УСН, АУСН, ПСН, ЕСХН или НПД, значит, он будет работать на общей системе.

Это самый сложный режим налогообложения. На нём больше всего налогов и отчётности.

Лимиты и ограничения. Отсутствуют. На ОСНО можно вести любую деятельность, разрешённую законом, нанимать любое количество сотрудников и не следить за превышением доходов и остаточной стоимости основных средств.

Какие налоги нужно платить. Предприниматели на общем режиме налогообложения платят:

НДФЛ платят с доходов, уменьшенных на сумму налоговых вычетов. Ставки налога:

В общем случае налоговая база для НДС — стоимость реализуемых товаров, работ или услуг.

Сумму НДС можно уменьшить на величину налоговых вычетов — на НДС, который предъявляют поставщики, или на НДС, уплаченный на таможне при импорте.

Основные ставки НДС:

Иногда могут встречаться и другие ставки НДС. Подробнее о ставках НДС и о его расчёте можно прочитать на сайте ФНС.

НДС можно не платить, если за три предыдущих месяца сумма выручки ИП от реализации товаров, работ или услуг не превысила в совокупности 2 млн рублей.

К поимущественным налогам относятся налог на имущество, налог на землю, транспортный налог. Налоговые ставки для них устанавливают власти субъектов и муниципальных образований.

Как отчитываться. На ОСНО нужно готовить и сдавать:

Также все ИП на ОСНО должны вести книгу доходов и расходов (КУДиР). Сдавать её никуда не нужно, но налоговая может запросить её в любой момент.

Подробнее об общей системе налогообложения мы рассказывали в этой статье Skillbox Media.

УСН (или упрощёнка) — специальный налоговый режим для малого и среднего бизнеса.

Налоговая нагрузка при УСН значительно ниже, чем при общем режиме. Также при УСН меньше форм обязательной отчётности.

Лимиты и ограничения. На упрощёнку не могут перейти ИП, которые занимаются определёнными видами деятельности, — например, профессиональные участники рынка ценных бумаг, нотариусы, производители подакцизных товаров. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Также нельзя выходить за лимиты дохода, численности сотрудников и остаточной стоимости основных средств. Стандартные ограничения для применения УСН в 2023 году такие:

Есть допустимый уровень превышения лимитов на УСН:

В этом случае ИП должны платить налог по повышенной ставке.

Какие налоги платят. ИП на упрощённой системе должны платить:

Ставка налога УСН зависит от выбранного объекта налогообложения: «» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

Власти субъектов РФ могут снижать ставки в своём регионе — таблицу ставок УСН в 2023 году по всем субъектам можно посмотреть здесь.

Если ИП превысил лимиты по доходу или по количеству работников в разрешённых пределах, платить налог УСН нужно будет по увеличенной ставке. Она одна для всех регионов:

НДС на УСН платят:

Ставки НДС такие же, как и при общей системе.

Из поимущественных налогов ИП на УСН платят только транспортный и земельный — если есть транспорт и земля, которые находятся в собственности и которые используют в бизнесе. Ставки для них устанавливают законы субъектов и муниципальных образований РФ.

От уплаты налога на имущество с недвижимости, которую используют в бизнесе, ИП на УСН освобождены. Исключение — если объект есть в специальном перечне торгово-офисной недвижимости, облагаемой налогом по кадастровой стоимости.

Как отчитываться. На упрощёнке нужно готовить и сдавать:

Также на УСН нужно вести КУдИР.

Подробнее об упрощёнке рассказывали в этой статье Skillbox Media.

АУСН — экспериментальный налоговый режим. Действует до 31 декабря 2027 года в Москве и Московской области, Республике Татарстан, Калужской области.

Автоматизированная УСН похожа на обычную УСН. Отличается тем, что налоги и взносы можно платить автоматически — их сумму рассчитывает налоговая. Она получает данные о доходах ИП через онлайн-кассу или от уполномоченного банка.

Лимиты и ограничения. ИП должны быть зарегистрированы в регионах проведения эксперимента. Кроме того, есть такие условия:

Также на АУСН запрещены некоторые виды деятельности — полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги нужно платить. На АУСН платят только общий налог. Как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы»:

Как отчитываться. На АУСН не сдают расчёты, декларации и не ведут книгу учёта доходов и расходов. Нужно сдавать только некоторые разделы отчёта в СФР — ежегодно или в течение месяца после кадрового события.

Подробнее о том, как работать на автоматизированной упрощённой системе, мы рассказывали в этой статье Skillbox Media.

Кадр: фильм «Всё везде и сразу» / AGBO

Это спецрежим налогообложения, при котором предприниматель покупает патент — право заниматься выбранной деятельностью. Патент освобождает от уплаты большинства других налогов и сдачи налоговых деклараций.

Лимиты и ограничения. Вот основные ограничения патентной системы:

Кроме того, на ПСН есть ограничения для некоторых видов деятельности. Их полный перечень можно посмотреть в пункте 6 статьи 346.43 НК РФ. Например, ИП на патентной системе нельзя заниматься:

Регионы могут устанавливать дополнительные ограничения для применения ПСН.

Какие налоги нужно платить. На патентной системе уплачивают только стоимость патента. Он заменяет НДФЛ с дохода бизнеса, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в разрешённой патентом деятельности.

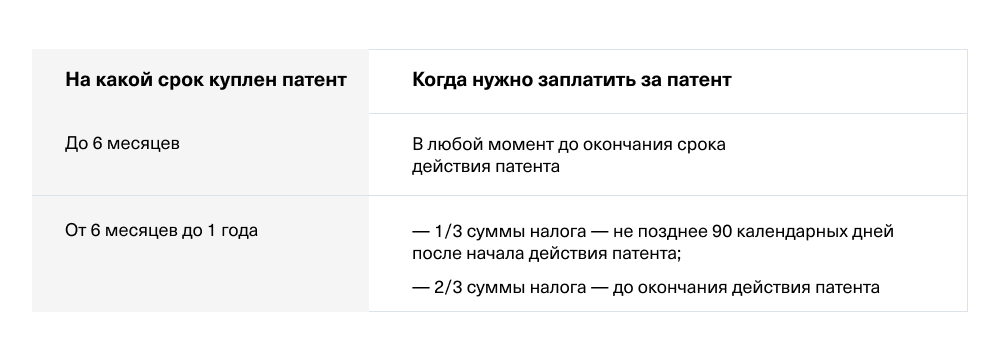

Стоимость патента определяет законодательство региона, в котором зарегистрирован бизнес. Цена зависит от срока действия патента, места ведения деятельности и её вида, а также от числа сотрудников. Рассчитать точную стоимость патента и узнать сроки выплаты можно в сервисе на сайте ФНС.

Как отчитываться. ИП на патенте сдают:

Также они должны вести книгу доходов — сдавать её не нужно.

Подробнее о патентной системе налогообложения рассказывали в этом материале.

ЕСХН — специальный налоговый режим для производителей сельхозпродукции и тех, кто оказывает сельхозпроизводителям вспомогательные услуги, связанные с производством: выпас скота, посев или сбор урожая.

К сельхозпродукции относят, например, овощи, мясо, молоко и молочные продукты, рыбу. Полный перечень сельхозпродукции можно посмотреть здесь. Важно, чтобы предприниматели производили эту продукцию самостоятельно. Если ИП покупает молоко на ферме, делает из него творог и продаёт, он не сможет работать на этом режиме.

Как и на других спецрежимах, налоговая нагрузка на ЕСХН ниже, чем на ОСНО. Обязательной отчётности тоже меньше.

Какие налоги нужно платить. На ЕСХН платят единый сельскохозяйственный налог и НДС.

Единый сельскохозяйственный налог — 6% от доходов, уменьшенных на величину расходов. Законы субъектов РФ могут уменьшить ставку ЕСХН до 0%.

Доходы — то, что ИП получает от своей деятельности. Расходы — то, что он тратит для этого. Полный список доходов и расходов, которые учитываются при расчёте налоговой базы, можно посмотреть в Налоговом кодексе РФ.

Например, к доходам на ЕСХН относят доходы от продажи сельхозпродукции, от сдачи недвижимости в аренду, проценты по вкладам. К расходам — зарплату сотрудников, расходы на покупку кормов, семян, удобрений, ремонт и содержание сельхозтехники.

Общие принципы начисления и уплаты НДС такие же, как и на общей системе налогообложения. Как правило, налоговая база в этом случае — стоимость реализуемых товаров, работ или услуг. Основные ставки НДС:

Как отчитываться. ИП на ЕСХН готовят и сдают:

В некоторых случаях ИП на ЕСХН могут освободиться от уплаты НДС, а также уменьшить налоговую базу для единого налога на сумму убытков. Подробнее об этом рассказывали в статье Skillbox Media.

НПД — специальный налоговый режим для . Действует в качестве эксперимента во всех регионах России до 31 декабря 2028 года.

На НПД не платят страховые взносы, а налог уплачивают только с доходов и по пониженным ставкам. Также на этом налоговом режиме не нужно вести отчётность и заполнять декларации.

Он подходит индивидуальным предпринимателям, которые продают товары собственного производства, выполняют работы или оказывают услуги без привлечения сотрудников.

Лимиты и ограничения. При применении НПД запрещены некоторые виды деятельности. Например, нельзя заниматься:

На НПД есть такие ограничения:

Какие налоги нужно платить. ИП на режиме НПД платят налог на профессиональный доход и НДС при импорте товаров.

Ставка НПД зависит от источника дохода:

Ставки НДС при импорте товаров такие же, как и на других системах налогообложения.

Как отчитываться. На НПД не нужно вести и сдавать отчётность, но нужно оформлять чек для каждой продажи в приложении «Мой налог».

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет. Подробнее о нём, а также о других особенностях этого режима можно почитать в этой статье Skillbox Media.

Кроме налогов, которые предусмотрены выбранной системой налогообложения, все ИП — кроме ИП на НПД — должны платить:

НДФЛ за сотрудников. Налоговая база — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет. Ставки НДФЛ при выплате трудовых доходов:

Страховые взносы за себя. Они бывают фиксированные и дополнительные. В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превышает 300 тысяч рублей за год. Ставка — 1% от суммы превышения. Например, если доход ИП составил 2 млн рублей за год, он должен будет заплатить 1% с 1,7 млн рублей.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы устанавливаются статьёй 425 НК РФ и статьёй 21 №125-ФЗ.

При выборе системы налогообложения нужно ориентироваться на четыре основных фактора:

Вид деятельности бизнеса. Например, на общей системе ИП может вести любую деятельность, если она не запрещена на территории РФ. При других режимах налогообложения некоторые виды деятельности запрещены.

Сумма дохода. Ограничений по доходу нет только на общем режиме и ЕСХН. Максимально допустимый размер дохода — на УСН: 251,4 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН годовой доход должен быть не выше 60 млн рублей.

Соотношение доходов и расходов. Например, на УСН и АУСН в качестве налоговой базы можно выбрать разницу между доходами и расходами. В этом случае чем больше расходов, тем меньше налоговая база и налог. Если у ИП планируется много расходов, этот вариант может быть выгодным.

Количество сотрудников. Ограничений по количеству сотрудников нет только на общей системе и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5 человек. При НПД предприниматели не могут нанимать сотрудников совсем.

Чтобы подобрать подходящую систему, предпринимателю нужно оценить свою деятельность, учитывая эти факторы, и выбрать системы, на которые он может перейти при своих условиях. Затем нужно рассчитать, сколько налогов и взносов придётся платить на каждой из этих систем, и выбрать самый выгодный вариант.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.