Каждый бухгалтер сталкивался с тем, что нужно объяснить нюансы учета директору. Почему налог такой большой, деньги есть, а дивиденды выплатить нельзя, есть расходы, документы, а принять в затраты не получается. Берта Сергеевна, которая вернулась к нам вместе с ее новой работой, не исключение. Можно ли оптимизировать налоги, чтобы директор остался доволен и не выйти за рамки закона — Берта расскажет.

В процессе поиска ответов на свои вопросы я постоянно просила помощи у экспертов БухСофт, они здорово помогли мне с нормативкой.

Тут сразу два плюса — меня точно консультируют профессионалы и эта услуга входит в стоимость обслуживания сервиса БухСофт Онлайн, поэтому проблем с принятием в расходы оплаты таких консультаций точно не будет.

Итак, главные принципы для расходов на УСН:

И все равно надо быть готовыми отстаивать свою позицию не только перед налоговиками, но и в суде. Поэтому запасайтесь судебной практикой и скачивайте Письма Минфина с разъяснениями заранее. Я вот уже папку на компьютере для этого завела.

Поделитесь — как вы боретесь с нерадивыми сотрудниками, есть ли у вас на работе Васи, переживаете ли сейчас из-за вакцинации для работников торговли (я как пройду этот квест на работе обязательно расскажу)?

Форма не доступна

Всем привет! Думала не вернусь к вам до июля, пока не сдам отчеты (как помните, я еще на испытательном сроке). Но нет сил молчать. Я уже сталкивалась с тем, что директор — крутой управленец, но в бухгалтерии способность четко мыслить его покидает:

Налоговая база большая? Придумай как уменьшить. Не знаешь как — плохой ты бухгалтер.

В смысле эту покупку нельзя принять в расход? Вот же товарный чек, аж с печатью и авансовый отчет. Ну и пусть на диван, я ж почти ночую на работе.

Из нескольких организаций, которыми я занимаюсь на новой работе, основная на ОСНО и парочка на УСН с объектом «доходы минус расходы». Доходы сейчас достаточно большие, а вот расходов не так много и директор попросил найти возможности эти расходы нарастить.

Пришлось заняться анализом расходов, на работе времени из-за текучки не хватало, поэтому я брала работу на дом. Точнее работала с базой удаленно. С БухСофт это возможно благодаря тому, что бухгалтерия ведется онлайн.

БухСофт — онлайн бухгалтерия для малого бизнеса, всегда и везде доступна бухгалтеру и руководителю. Даже на расстоянии можно контролировать работу подчиненных и отправлять отчетность.

Попробовать БухСофт онлайн

Первоначальные выводы были неутешительные — оптимизация если и будет, то незначительная. О чем я шефу и сообщила.

«А вот предыдущий бухгалтер уменьшала», — заявил мне начальник. Согласна, только коллега работала временно и ей было по большому счету все равно, что включить в расходы — реальные затраты или покупку стереосистемы для шефа.

Мне же (надеюсь) работать тут долго А значит и учет должен вестись так, чтобы ФНС не могла ни к чему прицепиться.

Я решила поглубже погрузиться в вопросы с расходами на УСН с учетом специфики работы. И вот что я выяснила.

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

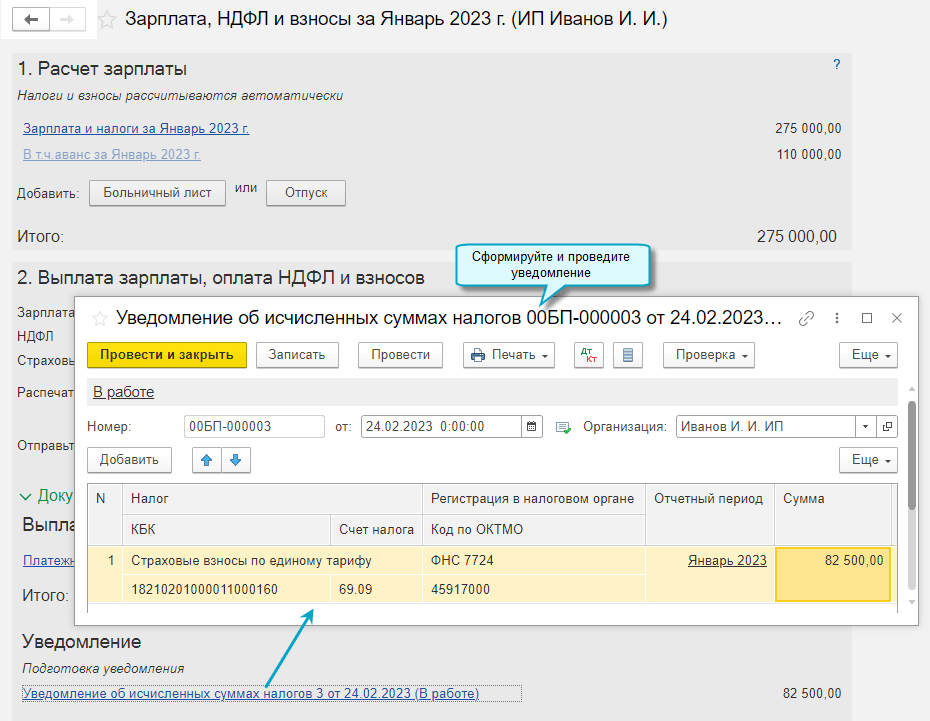

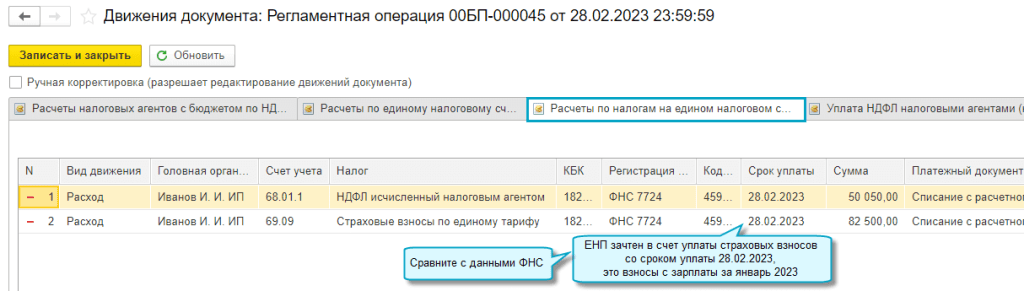

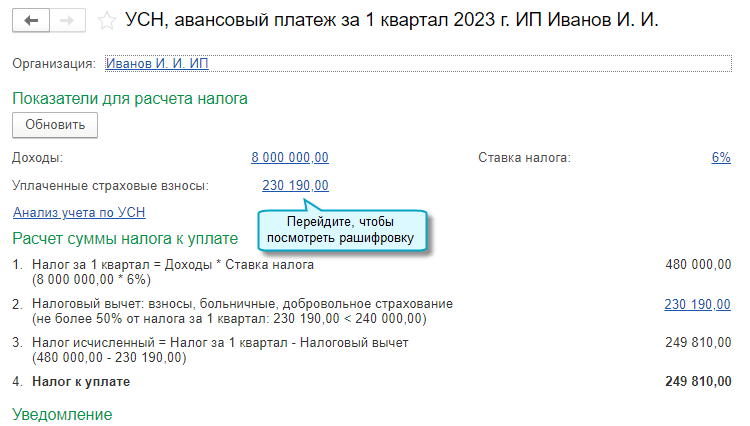

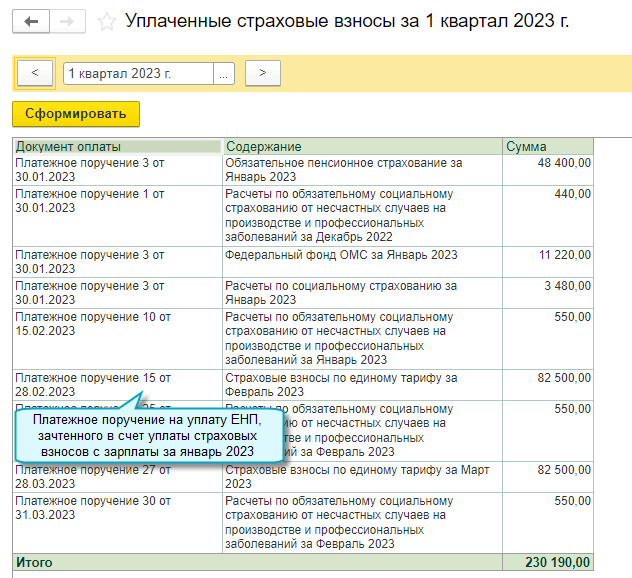

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 скорректирован расчет суммы страховых взносов, уменьшающих налог УСН, в связи с тем, что с 01.01.2023 страховые взносы по единому тарифу с зарплаты сотрудников перечисляются по реквизитам единого налогового платежа (ЕНП) на единый налоговый счет. Теперь страховые взносы признаются уплаченными на дату, когда ЕНП зачитывается в счет их уплаты.

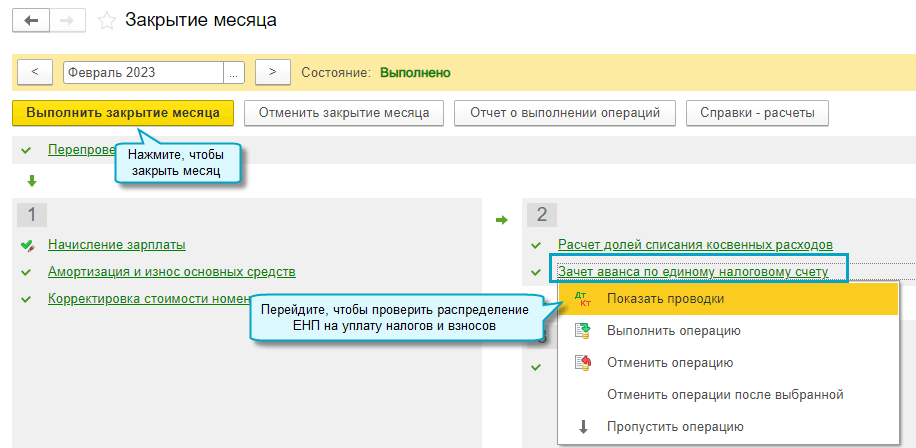

Зачет ЕНП выполняется регламентной операцией при закрытии месяца при условии наличия средств на едином налоговом счете, по сроку уплаты — 28 число месяца, следующего за отчетным.

Только признанные уплаченными взносы уменьшают налог УСН с объектом «доходы», учитываются в расходах при объекте «доходы минус расходы».

По страховым взносам от несчастных случаев на производстве нет изменений. Они признаются уплаченными, если начислены и уплачены в Социальный фонд России.

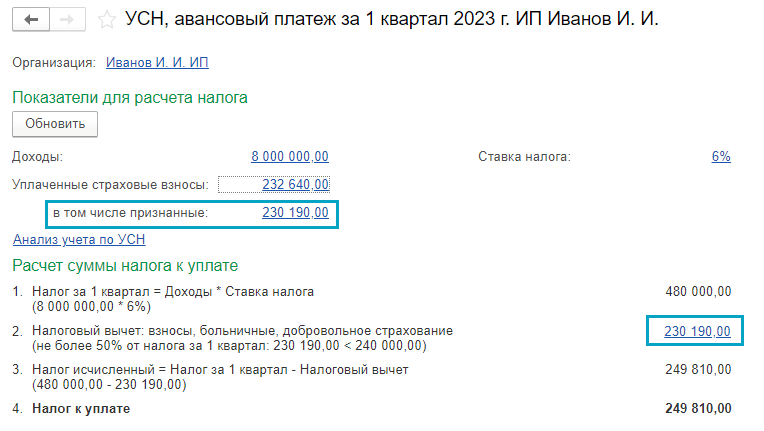

С 01.01.2023 для расчета налога УСН требуется выполнить следующие шаги:

1. Проверить, что выполнен перенос задолженности по страховым взносам на счет 68.90 «Единый налоговый счет» за все месяцы отчетного периода.

Перенос выполняется по срокам уплаты страховых взносов при проведении:

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

2. Выполнить закрытие месяца и сверить с ФНС распределение ЕНП на уплату страховых взносов за все месяцы отчетного периода.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету».

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

3. Выполнить расчет налога УСН.

Страховые взносы, уменьшающие налог УСН, выводятся в отдельной строке, если в отчетном периоде излишне уплачены страховые взносы от несчастных случаев на производстве или уплата страховых взносов по единому тарифу ошибочно отражена на счете 69 «Расчеты по социальному страхованию и обеспечению», а не 68.90 «Единый налоговый счет». В таком случае рекомендуется проверить отражение в учете платежей и начислений по страховым взносам.

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Поделиться с друзьями:

Отправить на почту

- Как уменьшить налог в интернет-бухгалтерии «Моё дело»

- Моё дело Бюро

- Как вычитать взносы из стоимости патента

- Как уменьшать налог ИП с работниками

- Оптимизировать можно не только расходы

- Что поменялось с 2023 года

- Как увеличить расходы на УСН

- Как вычитать фиксированные взносы за 2022 год

- Как досрочно уменьшить налог на страховые взносы за 2023 год

- Вариант 2.

- Какие расходы не получится учесть

- Чек-лист в работе с расходами на УСН

- Как уменьшить налог на страховые взносы при УСН «Доходы минус расходы»

Как уменьшить налог в интернет-бухгалтерии «Моё дело»

В сервисе автоматизирована новая процедура вычета, всё можно сделать парой кликов.

Например, чтобы сделать вычет за первый квартал, на главной странице личного кабинета нажмите «Оплатить фиксированные взносы за I квартал 2023 года».

На первом шаге сервис сформирует платёжное поручение на уплату взносов. Если у вас есть интеграция с банком, вы сразу сможете отправить поручение в банк, а если нет – можно оплатить по квитанции или по QR-коду. На втором шаге сервис предложит отправить заявление о зачёте в электронном виде.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как вычитать взносы из стоимости патента

Правила уменьшения патента совпадают с ИП на УСН «Доходы», но есть нюансы:

Например, ИП до 31 марта 2023 года нужно оплатить 1/3 от стоимости годового патента. В марте он перечислил 10 тыс. руб. страховых взносов за себя и хочет вычесть их из платежа за патент. Порядок действий будет такой:

Когда придёт время оплачивать оставшуюся часть патента, алгоритм нужно будет повторить.

Чтобы не отправлять несколько раз заявления о зачете и уведомления, можно в начале года перечислить всю сумму взносов за себя, отправить заявление на зачёт на всю сумму, уведомление об уменьшении патента, и перечислить разницу, если она положительная.

Как уменьшать налог ИП с работниками

Авансы и налог по УСН можно уменьшать на сумму страховых взносов, которые ИП платит за себя и за работников. В неё можно включить и платежи по договорам ДМС, заключённым с лицензированной страховой организацией в пользу работников на случай их временной нетрудоспособности. Добровольные взносы ИП за себя включать нельзя.

Порядок уменьшения налога с 2023 года такой же, как для ИП-одиночек, но нужно посчитать, на какой вычет вы имеете право на данный момент. Сумма складывается из уплаченных и зачтённых взносов ИП за себя, и списанных с ЕНС взносов за работников. Работодатели могут вычитать взносы только в пределах 50% от налога или авансового платежа.

Напомним, что при уплате страховых взносов за работников нужно подавать в ИФНС уведомления о рассчитанных суммах за январь, февраль, апрель, май, июль, август, октябрь и ноябрь. Сведения за март, июнь, сентябрь и декабрь налоговая получит из расчётов по страховым взносам (РСВ).

Оптимизировать можно не только расходы

Доходы тоже можно пересмотреть. Ваш директор вносит в компанию свои деньги? А может он еще и учредитель с более, чем 50% доли в компании? Тогда он может помочь своему бизнесу деньгами и эти суммы не будут облагаться налогом.

В моем случае учредителей два и директор владеет только 25%, так что все его взносы попадают под налогообложение.

Решение: пусть помощь «вносит» второй участник. Им достаточно договориться об условиях между собой. Например в будущем непропорционально долям распределить дивиденды.

Насчет дивидендов я решила заранее проконсультироваться с экспертами поддержки БухСофт. Они помогают не только в бухгалтерском и налоговом учете, но и по юридическим вопросам. Они подтвердили — раз в уставе есть возможность распределять дивиденды не по долям, то так можно. Ну вот — одно решение есть.

Еще один вариант — перераспределение расходов и доходов по кварталам

В июне планируется поступление оплат от клиентов на 1 000 000 в качестве аванса за товар. При этом сам товар будет оплачен нами сейчас, но поставлен только в августе. Если аванс придет в июне, то и налог за полугодие с этой суммы придется заплатить уже до 25 июля.

С одной стороны — отказываться от аванса не хочется, с другой — переплачивать налог тоже. Есть два варианта:

1.Для немножко жадных и смелых — не платить налог полностьюПлюсы: до конца года никаких санкций не будет, фактически получится отсрочка по уплате, «самый выгодный кредит от государства — зажать на время налоги» — как говорил Броненосец.

Минусы: после того, как будет подана декларация по УСН за год, ФНС насчитает пени за просрочку платежа и также может выставить требование об уплате авансового платежа — такая практика есть.

2.Для рисковых — попросить покупателя перечислить деньги чуть позже — в начале июля. Плюсы — необходимость платить налог переносится уже на следующий отчетный период, а там появятся расходы, которые значительно уменьшают облагаемую базу. Минус — покупатель может передумать, пока мы тут крутим свои схемы. Потерять миллион? Вряд ли шеф скажет мне «спасибо», скорее » неси трудовую, твой испытательный срок окончен

Еще один момент, который важен для УСН — НДС. Да, не удивляйтесь, я не ошиблась. Покупатели иногда просят выставить документы с НДС даже упрощенца. И у нас такие есть. Причем это — анекдот. НДС мы крутим сверху на обычную цену, в результате выгоды покупателю ноль, зато с НДС :), кто-то у них явно не умеет пользоваться калькулятором.

У нас же появляется обязанность перечислить НДС в бюджет и сдать декларацию. Причем только в электронном виде. Даже если операция разовая.

Вести учет по разным системам налогообложения и сформировать декларацию по НДС на УСН легко с БухСофт. Лучший помощник малого бизнеса. Ведите учет, отправляйте и получайте электронные документы через ЭДО и сдавайте отчетность в ФНС — все самое нужное в одном сервис.

Узнать про БухСофт

Приходите на юбилейную Конференцию БухСофт! Чиновники и эксперты по налогам и бухучету расскажут о главных изменениях в работе бухгалтера и предпринимателя. Формат участия — онлайн!

Что поменялось с 2023 года

Раньше уменьшать налог по УСН «Доходы» на взносы можно было сразу после перечисления. Сейчас все деньги, которые перечисляются на налоги, взносы или сборы, поступают на единый налоговой счёт (ЕНС). Там они находятся до тех пор, пока ИФНС не спишет их в счёт конкретных платежей, в нашем случае – страховых взносов. А списывают деньги только когда наступает срок уплаты, прописанный в законе. Для фиксированных страховых взносов это 31 декабря, а если это выходной – первый рабочий день января следующего года. До этого момента взносы не считаются уплаченными, и уменьшать на них налог и авансовые платежи в общем случае нельзя.

Например, в марте 2023 года ИП заплатил часть фиксированных взносов за себя. Раньше на эти деньги можно было уменьшить авансовый платёж по УСН уже в первом квартале 2023 года и для этого не нужно было ничего дополнительно предпринимать. Сейчас так не получится. Взносы ИП за 2023 год спишут с ЕНС только 9 января 2024 года. А поскольку уменьшать налог можно только в том периоде, в котором взносы уплачены, уменьшить получится только аванс за первый квартал 2024 года.

Но есть два способа не дожидаться списания взносов с ЕНС и сразу уменьшить аванс или взносы. Работают они только при положительном сальдо ЕНС.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

Как увеличить расходы на УСН

Несколько лайфхаков по отражению расходов и выработке тактики по их защите перед ФНС.

Для создания нормальных условий труда работодатель может обеспечивать сотрудников различными полезными вещами. Например:

За что мне нравится новый офис — у нас все есть. Зона кухни с кофеваркой, чайником, микроволновкой и холодильником, несколько кулеров, в магазинах они тоже стоят — для клиентов и для персонала. В такую жару, как сейчас здорово, что можно выпить холодной воды или съесть прохладных фруктов. Правда виноград с апельсинами не покупают, но я все своё ношу с собой 😉

Я заметила, что хоть и покупались эти вещи официально, у поставщика, который возит в офис канцелярию, а мелкую технику мы брали из своих запасов (из того, что продаем в магазине), но бухгалтер явно опасалась их включать в расходы — в бухучете они прошли, а вот в НУ нет.

В этом году меняли чайник, покупали сменные фильтры для кофеварки и всякие чистящие средства тоже. И опять их не проводили в расходах. Я решила исправить эту несправедливость.

Что касается расходов на воду, то это спорный расход. ФНС эти затраты в КУДиР видеть не любит и требует снять. Обоснование — в НК, в статье 346.16 нет таких расходов, а перечень расходов закрытый. Но вот судебная практика говорит в пользу налогоплательщиков. Так что тут на усмотрение руководителя — будет он рисковать или нет (я бы лично рискнула).

Что касается чистящих средств — несмотря на то, что прямо такие затраты в НК также не указаны, но их можно отнести к материальным расходам. Это подтверждают и сами налоговики. Вот и Минфин давал подобные разъяснения (см. Письмо Минфина России от 17.01.2020 № 03-11-11/1827).

Также можно обосновать и покупку бытовой техники. При этом дополнительными аргументами станут:

У нас офис расположен не то чтобы в промзоне, но в отдалении от оживленных улиц (офисы в центре Москвы сами понимаете — слишком дороги), так что необходимость организации кухни вполне обоснована. К тому же в пиковое время менеджеры могут работать сменами не по 8, а по 12 часов, переходя на другой режим работы — это, например, периоды активных распродаж или новогодних праздников.

Сложности с налоговым учетом? Эксперты БухСофт на связи 24/7 — не только проведут устную консультацию, но и подключатся удаленно, чтобы помочь провести операции в БухСофт Онлайн.

Чаще всего в офисе это — заправка картриджей для МФУ или принтеров. И их вы в статье 346.16 не найдете. Но и тут выручат материальные расходы — к ним относятся в т.ч. расходы на приобретение материалов, используемых для содержания и эксплуатации основных средств.

Обратите внимание — по сложившейся практике и разъяснениям Минфина не имеет значение фактически — относится устройство к ОС или нет (МФУ может стоить и 5000 рублей), все равно расходы на обслуживание офисной техники можно принять к расходам.

Не раскидывайтесь мелкими расходами. Все покупки типа ручек, блокнотов, бланков и др. в совокупности могут составлять приличные суммы. Лучший вариант — централизовать закупки. Ежемесячно (или чаще, нам вот достаточно раз в месяц) собирать заявки от отделов, магазинов и т.д. и заказывать оптом. Тут есть сразу несколько плюсов:

Раз уж коснулись этой темы. Сейчас продвижение в социальных сетях и интернете вообще необходимая часть работы практически любой компании. Я конечно не у сетевых магнатов работаю, но недавно директор предложил начать рекламироваться в инстаграме и завести уже группу в ВК (до этого был только сайт с интернет магазином).

И вот там есть платные услуги — таргетинг, объявления и все такое прочее. Одним из первых вопросов стала возможность учесть эти рекламные расходы

Принять расходы на продвижению и рекламу в соцсетях на УСН принять можно. В письме Минфина России от 26.10.2020 № 03-11-06/2/92939 ведомство подтвердило эту позицию.

Как вычитать фиксированные взносы за 2022 год

Фиксированные взносы ИП за 2022 год можно было оплатить вплоть до 9 января 2023 года, потому что 31 декабря 2022 года пришёлся на выходной день. При этом взносы можно вычесть только из налога за тот год, в котором их оплатили. Поэтому порядок действий зависит от того, когда вы заплатили взносы за 2002 год – в 2022 или 2023 году.

Фиксированные взносы уплачены до конца 2022 года. В этом случае нужно действовать как и раньше:

ИП без работников могут уменьшать налог на взносы за себя без ограничений. Если взносов окажется больше, чем сам налог, его не надо платить.

Фиксированные взносы полностью или частично уплачены 9 января 2023 года. Несмотря на то, что это взносы за 2022 год, их можно вычесть только из налога и авансов за 2023 год.

9 января 2023 года ФНС списала деньги с вашего счёта, и с этого момента можно уменьшать налог и авансы на уплаченную сумму взносов. Заявления о зачёте не нужны, ведь налоговая уже списала взносы, и они считаются уплаченными.

Обратите внимание: вычеты можно делать только при положительном сальдо ЕНС, то есть если у вас нет долгов перед бюджетом по любым налогам, сборам, взносам, штрафам и пеням.

Как сделать вычет:

Если в первом квартале вы использовали не весь вычет, остаток можно учесть при расчёте налога за полугодие.

Как досрочно уменьшить налог на страховые взносы за 2023 год

Подойдёт тем, кто перечисляет взносы единым налоговым платежом, то есть на КБК для ЕНП 18201061201010000510. Этот способ описан в письме Минфина № 03-11-09/4254 от 20 января 2023 года.

Положительное сальдо ЕНС можно зачесть в счёт страховых взносов по заявлению. Деньги будут зарезервированы в течение одного дня, и с этого момента уже можно вычитать их из налога.

Заявление о зачёте составляют по форме из приложения № 3 к приказу ФНС № ЕД-7-8/1133. Подать в ИФНС его нужно в том же периоде, в котором планируется уменьшить на взносы налог по УСН или стоимость патента.

Заявление о зачёте можно отправить только в электронном виде по каналам ТКС или через личный кабинет налогоплательщика на сайте ФНС. Для этого нужна усиленная квалифицированная электронная подпись (УКЭП).

В заявлении о зачёте заполните:

В марте 2023 года ИП Петров заплатил взнос в виде 1% свыше 300 тысяч рублей за 2022 год. Эти деньги спишут только 03.07.2023, а значит без заявления можно будет уменьшить аванс только по итогам третьего квартала 2023 года. Чтобы сделать вычет раньше, нужно отправить такое заявление о зачёте:

После того, как ИФНС проведёт зачёт, ИП Петров должен рассчитать сумму аванса за первый квартал с учётом вычета, до 25 апреля заполнить и отправить уведомление с суммой аванса, и до 28 апреля заплатить. Если вычет покроет всю сумму аванса и к уплате ничего не останется, уведомление отправлять не нужно.

Зачёт проводят в течение одного дня, поэтому, чтобы уменьшить аванс за первый квартал, теоретически можно отправить заявление о зачёте в последний день квартала – 31 марта. Но лучше не рисковать, и отправить его не позднее 30 марта. Если суммы недостаточно, зачёт будет частичный. Если денег на ЕНС вообще нет, налоговая пришлет сообщение об отказе в исполнении заявления.

Если вы хотите поквартально платить фиксированные взносы и каждый квартал уменьшать авансовые платежи, действуйте так:

Можно поступить проще – сразу в начале года заплатить всю сумму страховых взносов и направить заявление на зачёт на всю сумму. Затем в течение года не платить авансы по УСН до тех пор, пока весь вычет не будет исчерпан. Если у вас есть сотрудники – платите по 50% от аванса, пока не кончится вычет.

До наступления срока уплаты налога не допускайте задолженностей по любым налогам, взносам и сборам, входящим в ЕНП. Иначе все ваши платежи отправят сначала на покрытие отрицательного сальдо, в том числе и зачтённую сумму. Значит, на неё уже нельзя будет уменьшить налог.

Вариант 2.

Второй вариант описан в письме ФНС № СД-4-3/1023 от 31 января 2023 года. Он предназначен для упрощёнки, но его можно применить и для ПСН. Подойдёт только тем, кто никогда не подавал в ИФНС уведомлений об исчисленных суммах. Действует в течение переходного периода – до конца 2023 года.

Взносы в этом случае перечисляются не на КБК для ЕНП, а отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами – КБК страховых взносов, своим ОКТМО и кодом налогового периода.

КБК для фиксированных взносов – 18210202000011000160.

Как только взносы перечисляются такой платёжкой, можно сразу вычитать их из налога – заявление о зачёте не нужно. Уведомление с суммой авансового платежа тоже не нужно, потому что такая платёжка заменяет уведомление. То есть порядок уплаты сохраняется таким же, каким он был до 2023 года.

При таком способе каждый платёж по взносам должен создавать на ЕНС положительное сальдо не меньше суммы, на которую вы планируете уменьшить налог. Например, если нужно уменьшить аванс по УСН за первый квартал на 20 тысяч рублей, то перечислить платёжкой необходимо 20 тысяч рублей. При этом на ЕНС должно образоваться положительное сальдо не меньше 20 тысяч рублей. Если в следующем квартале потребуется уменьшить аванс еще на 20 тысяч рублей, нужно будет перечислить эту сумму взносов, и сальдо ЕНС должно быть уже не меньше 40 тысяч.

Какие расходы не получится учесть

Расходы на УСН очень коварные. Кажется, что можно что-то без труда принять. Но нет, оказывается НК не предусмотрено.

Нельзя уменьшить налогооблагаемую базу на расходы по участию в торгах — платежи электронной площадке, комиссии, платные услуги — все мимо. Мы нанимали для подготовки документации специалиста, т.к. у нас в штате такого нет. Вот расходы на него мы учтем. Он самозанятый и его услуги пройдут как бухгалтерские.

Консультационные услуги налоговики тоже не любят видеть в расходах. В нашем случае одна компания пошла навстречу и выставила акт на юридические услуги, вместо просто консультационных. Такой тип услуг мы можем принять в расходы.

Расходы на тесты на коронавирус для сотрудников вы тоже в расходах учесть не сможете. Письмо Минфина России от 23.11.2020 N 03-11-06/2/101770. При этом другие расходы, например, на приобретение средств дезинфекции можно возместить через ФСС.

Чек-лист в работе с расходами на УСН

Конечно главное правило — все расходы должны быть задокументированы, причем документы оформлены как положено и в полном объеме. Разбираться — можно их провести или нет — это потом.

Обычно же все наоборот. Сначала директор что-то покупает, а потом бухгалтер разбирается — чего не хватает в документах.

Есть и еще несколько важных моментов, на которые ни рядовые сотрудники, ни руководитель часто не обращают внимание:

Загружайте данные из онлайн-кассы в БухСофт, выгружайте номенклатуру. Удобный учет продаж и выручки в онлайн-сервисе.

Я сейчас настраиваю руководителя, что любые разовые работы должны выполняться самозанятыми. Это тоже хороший способ вывести из тени расходы (да, в тени не только доходы прячутся).

Во-первых, так мы получим официальное подтверждение по затратам и сможем их списать, во-вторых, сэкономим на взносах, их при расчетах с самозанятыми нет в отличие от оплат обыным физлицам.

Конкуренция у самозанятых сейчас сильная. В крайнем случае надо заключать договор с физлицом (но там НДФЛ и взносы).

С учетом любых расчетов с «физиками» проблем не будет — в БухСофт все есть. Даже прием на работу сотрудника можно сделать, сформировав сразу весь пакет документов, что говорить о самозанятых.

Как уменьшить налог на страховые взносы при УСН «Доходы минус расходы»

На УСН «Доходы минус расходы» страховые взносы вычитают не из рассчитанного налога, а из доходов до расчёта налога.