Вместе с экспертами из Федеральной налоговой службы (ФНС) и юристами рассказываем, какие налоговые изменения в сфере недвижимости ждут россиян в 2023 году

В 2023 году по всей стране пройдет кадастровая оценка объектов недвижимости, результаты которой будут учитываться при расчете налогов в будущем. Какие еще налоговые изменения, связанные с недвижимостью, произойдут в 2023-м — читайте в материале «РБК-Недвижимости».

- Расчет земельного налога

- Всероссийская переоценка объектов недвижимости

- Налог на имущество

- Новая форма налогового уведомления

- Какие нововведения могут заработать в 2023 году

- Могут освободить от НДФЛ при продаже единственного жилья

- Семьи с детьми могут освободить от уплаты НДФЛ при продаже земли

- Регионы могут сами устанавливать минимальный срок владения

- Россияне смогут не платить налог за списанную ипотеку

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Я ИП на упрощенке. Обязан ли я платить налоги по-новому и что для этого сделать?

- Надо ли считать налог для объектов «Доходы» и «Доходы минус расходы» по-новому?

- Я забыл отправить уведомление, а ЕНП отправил — налог зачтется?

- Нужно ли ИП подавать уведомление по фиксированным страховым взносам?

- Я заплатил больше, чем нужно. Как вернуть переплату?

- Как вычесть фиксированные страховые взносы ИП при УСН «Доходы» при ЕНП?

- Меняются ли правила работы с самозанятыми?

- Как заполнить платежку на ЕНП?

- Я работаю по АУСН — мне нужно что-то делать в связи с введением ЕНП?

- Как подготовиться к переходу на ЕНС

- Что станет проще

- Что усложнит работу

- Как вернуть или обжаловать переплату ЕНП

- Ввели единый налоговый платеж

- Вместо ПФР и ФСС начал работать Социальный фонд России

Расчет земельного налога

Россияне, владеющие земельными участками, ежегодно (не позднее 1 марта) оплачивают земельный налог. Он начисляется исходя из кадастровой стоимости земельного участка, которая внесена в Росреестр на 1 января того года, за который считают налог. Чтобы установить кадастровую стоимость, власти проводят кадастровую оценку.

В 2022 году впервые во всех регионах России прошла государственная кадастровая оценка земельных участков, а в 2023 году будет проводиться оценка объектов капитального строительства. Такая норма введена ФЗ-269, принятым в июле 2020 года. Согласно ему, кадастровая оценка будет проводиться раз в четыре года, а в городах федерального значения — раз в два года (в случае принятия такого решения). Раньше решение о дате проведения кадастровой оценки каждый регион принимал самостоятельно, что часто приводило к нарушению установленной периодичности таких работ и к различному уровню налоговой нагрузки в разных субъектах по однотипным объектам недвижимости.

Поэтому налог на землю в 2023 году будет начисляться с учетом кадастровой переоценки. Однако в 2022 году ввели правило заморозки роста кадастровой стоимости. «Если кадастровая стоимость с 1 января 2023 года превышает значение с 1 января 2022 года, то налоговая база для земельного участка определяется как его кадастровая стоимость, применяемая с 1 января 2022 года», — пояснили в ФНС.

Исключением является увеличение кадастровой стоимости из-за изменения характеристик земельного участка (категории земель, разрешенного использования, площади и т. п.), уточнили в ведомстве. Также будет действовать правило недопущения ежегодного роста налога в отношении земельных участков физлиц более чем на 10%, добавили там.

Вячеслав Климов, юрист адвокатского бюро Asterisk:

— В 2022 году в России прошла кадастровая переоценка стоимости земельных участков. Это отразится на расчетах земельного налога в 2023 году. Но есть нюанс: если кадастровая стоимость в 2023 году окажется выше, чем в 2022 году, то будет учитываться стоимость 2022 года. Например, если в 2022 году кадастровая стоимость участка была 2,5 млн руб., а в 2023-м после переоценки выросла до 3 млн руб., то за налоговую базу будет браться 2,5 млн руб. Если же в 2023 году кадастровая стоимость будет ниже, то учтется стоимость 2023 года. Это своего рода льгота — ведь от кадастровой стоимости зависит размер налога.

Всероссийская переоценка объектов недвижимости

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны.

Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета, пояснил Вячеслав Климов. «Но результаты этой переоценки россияне увидят в 2024 году, когда будут платить налог на имущество за 2023 год», — отметил он.

Информацию о том, как изменится кадастровая стоимость, можно узнать из выписки из ЕГРН или справки о кадастровой стоимости, которые можно получить в МФЦ или заказать в территориальных управлениях Росреестра.

Налог на имущество

Для расчета налога на имущество за налоговый период 2022 года во всех регионах (за исключением ДНР, ЛНР, Запорожской области и Херсонской области) в качестве налоговой базы используется кадастровая стоимость недвижимости, при этом для исчисления налога действуют понижающие коэффициенты, уточнили в ФНС:

- 0,4 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 — для десяти регионов (Республики Алтай, Крыма, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской и Томской областей, Чукотского автономного округа), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

«В 2023 году будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией об изменении налоговых ставок и льгот можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», — отметили в ФНС.

Налог на имущество физических лиц нужно платить ежегодно не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогом облагается недвижимость в собственности — жилой дом, квартира, комната, гараж, машино-место, объекты незавершенного строительства и т. д. Полный перечень объектов налогообложения указан в ст. 401 НК РФ. Формула налога определяется как произведение уменьшенной на налоговый вычет кадастровой стоимости объекта и процентной ставки (она зависит от типа недвижимости). Если речь идет о квартирах, эта ставка составляет 0,1–0,3% стоимости. Для элитного жилья (дороже 300 млн руб.) ставка составляет 2%.

Новая форма налогового уведомления

С 1 января 2023 года вступает в силу новая форма налогового уведомления для физлиц, которая предполагает графу «Всего к уплате налогов». Она будет включать в себя НДФЛ, транспортный налог, земельный налог и налог на имущество, напомнил старший партнер Московского адвокатского бюро «Мушаилов, Рыбаков и партнеры» Беслан Утегушев.

Кроме того, с 1 января 2023 года заработает единый налоговый счет (ЕНС) — это перечисление денег единой платежкой для всех налогов. «Это платежная система, с помощью которой основная часть налогов и сборов будет оплачиваться единым платежом в один день ежемесячно. До 28-го числа каждого месяца плательщик должен будет перечислить на ЕНС необходимую сумму, которая автоматически распределяется среди налоговых обязательств. В первую очередь это актуально для юридических лиц и индивидуальных предпринимателей», — пояснил Вячеслав Климов.

Диана Бобошко, доцент кафедры экономики НИТУ МИСИС:

— Кардинальных изменений, касающихся налоговых изменений в сфере недвижимости, для россиян не ожидается. В 2023 году обновится форма декларации, налог за 2022 год нужно будет платить по новому бланку. Но это не доставит трудностей гражданам, потому что новую форму документа можно будет найти в личном кабинете налогоплательщика. Кроме того, в следующем году должна измениться кадастровая стоимость недвижимости, а также изменятся ставки в отдельных регионах, где на расчет налоговой базы по кадастровой стоимости перешли в последние два-три года.

Какие нововведения могут заработать в 2023 году

Депутаты предложили увеличить налоговые вычеты по недвижимости. В ноябре 2022 года в Госдуму был внесен законопроект, который позволяет увеличить предельный размер имущественного вычета по налогу на доходы физических лиц (НДФЛ) при покупке жилья и при уплате процентов по ипотеке.

Размер вычета при покупке жилья планируется увеличить с текущих 260 тыс. до 390 тыс. руб., по уплаченным процентам по ипотеке — с 390 тыс. до 520 тыс. руб. Суммарно при использовании этих вычетов можно будет вернуть 910 тыс. руб.

Могут освободить от НДФЛ при продаже единственного жилья

В октябре 2022 года в Госдуму был внесен законопроект, по которому россияне освобождаются от уплаты НДФЛ при продаже комнаты, квартиры или дома, если у них в собственности нет иного жилого помещения. Сейчас недвижимость можно продать без уплаты налогов, если она находилась в собственности от трех/пяти и более лет. В Госдуме предложили освобождать от уплаты налога при продаже независимо от того, сколько времени жилье находилось в собственности. При этом должны выполняться следующие условия:

- новое жилье приобретается не позднее 30 апреля года, следующего за годом, в который была заключена сделка по продаже старого жилья;

- кадастровая стоимость старого жилья ниже, чем стоимость нового, и не превышает 50 млн руб.

По закону разница между стоимостью покупки и стоимостью продажи недвижимости облагается НДФЛ в размере 13%, если не прошел минимальный срок владения недвижимостью. Если жилье получено в наследство, в подарок от члена семьи или близкого родственника, по договору пожизненного содержания с иждивением или после приватизации, то срок составляет три года. Такой же срок установлен для единственного жилья. В остальных случаях без уплаты налога получится продать недвижимость только через пять лет после ее приобретения.

Подробнее читайте в материале «Налог с продажи квартиры: инструкция по НДФЛ»

Семьи с детьми могут освободить от уплаты НДФЛ при продаже земли

На рассмотрении Госдумы также находится документ, который предполагает освобождение от уплаты налога при продаже земли. Такое послабление касается семей с двумя и более детьми. Их предлагается освободить от налога на доходы физических лиц при продаже земли и хозяйственных построек на ней, если средства пойдут на улучшение жилищных условий.

Регионы могут сами устанавливать минимальный срок владения

Минфин предлагает регионам самим устанавливать минимальные сроки владения недвижимостью для освобождения от уплаты НДФЛ при его продаже. Речь идет об объектах, приобретенных в порядке наследования. Чтобы продать такую недвижимость без уплаты налога, нужно владеть ею минимум три года. Регионы смогут снизить этот срок.

«Введение данного положения может стать хорошей новостью в 2023 году для собственников в регионах с высокой стоимостью недвижимости, где доходы от ее продажи значительно превышают фиксированные вычеты, что влечет большие суммы НДФЛ к уплате», — отметила доцент кафедры экономики НИТУ МИСиС.

Россияне смогут не платить налог за списанную ипотеку

В декабре 2022 года Госдума приняла закон, который позволяет россиянам не платить налог с дохода за списанные ипотечные кредиты, обязательства по которым полностью или частично прекращены в 2022–2023 годах. Документ одобрен Совфедом.

Речь идет о налоге на доходы физлиц — в данном случае под доходом закон может понимать выгоду, полученную от прекращения обслуживания кредита. Cегодня п. 65 ст. 217 НК РФ освобождает от НДФЛ материальную выгоду, возникшую:

- при реструктуризации ипотеки в соответствии с правительственными программами помощи отдельным категориям заемщиков;

- при прекращении обязательства по ипотеке в результате передачи банку имущества, заложенного по такому кредиту;

- при частичном прекращении обязательства по ипотечному жилищному кредиту (займу), предоставленному кредитной организацией до 1 октября 2014 года.

Проект закона предлагает дополнить этот перечень, добавив в него полное или частичное прощение банком в 2022–2023 годах обязательств по ипотеке.

Будьте в курсе важных новостей — следите за телеграмм-каналом «РБК-Недвижимость»

В следующем году москвичи и жители 27 субъектов РФ получат первые платежки с новым налогом на имущество. Также с 1 января 2016 года вступают в силу изменения в сфере налогообложения с продажи квартир: срок владения имуществом без налоговых обременений увеличен с трех до пяти лет

Главным событием в следующем году в сфере налогообложения недвижимости станет переход на новую систему исчисления ставок по кадастровой стоимости объектов. Она значительно ближе к рыночной, чем инвентаризационная, по которой до этого начислялся налог на имущество. Это значит, что суммы налогов, которые собственники недвижимости должны будут отдать в госказну, значительно вырастут.

Как будет рассчитываться налог по кадастровой стоимости

С 1 января 2016 года расширяется перечень регионов, в которых в следующем году налог на имущество физических лиц будет исчисляться исходя из кадастровой стоимости. В него вошли 26 субъектов РФ, в том числе город федерального значения Санкт-Петербург. Соответствующие уведомления за 2016 год собственники имущества получат в 2017 году.

Столица вместе с Московской областью попала в список 28 пилотных регионов, где налоги начали исчисляться по кадастру раньше — с 1 января прошлого года. А первые платежки владельцам московских квартир придут уже в следующем, 2016 году. Хотя максимальные цифры в налоговых уведомлениях появятся не сразу — в течение пяти лет предусмотрен переходный период, в течение которого ставки будут ежегодно индексироваться на 20%. Полную сумму россияне начнут платить с 2020 года.

В Москве, согласно региональному закону о налоге на имущество физлиц, ставки по кадастру устанавливаются для квартир и жилых домов, гаражей, хозяйственных построек площадью до 50 кв. м и пр. Ставка налога для жилых помещений будет составлять:

- для объектов с кадастровой стоимостью до 10 млн руб. — 0,1%;

- от 10 до 20 млн руб. — 0,15%;

- от 20 до 50 млн руб. — 0,2%;

- от 50 до 300 млн руб. — 0,3%.

Если недвижимость оценена на сумму свыше 300 млн руб., то для нее при расчете налога применяется ставка 2%. Налогом по кадастру также будут облагаться жилые объекты незавершенного строительства — в размере 0,3% от стоимости.

Законом, впрочем, предусмотрен налоговый вычет в размере 20 кв. м для квартир, 10 кв. м для комнат и 50 кв. м для объектов индивидуального жилищного строительства. То есть налог на квартиру площадью 54 кв. м будет рассчитываться только на 34 кв. м. При этом муниципальные власти вправе увеличивать размеры вычетов.

— стоимость объекта недвижимости, сведения о которой внесены в государственный кадастр недвижимости (ГКН). Сейчас она определяется независимыми оценщиками по заказу региональных органов власти или органов местного самоуправления, которые выбирают оценщика и заключают с ним договор. В соответствии с законом об оценке в каждом регионе переоценка проводится не реже одного раза в пять лет и не чаще одного раза в три года (в Москве, Санкт-Петербурге и Севастополе переоценка может проводиться не чаще одного раза в два года).

Как ранее рассчитали для «РБК-Недвижимости» риелторы, новый налог в большей мере скажется на владельцах дорогой недвижимости. В частности, владельцу квартиры площадью 206 кв. м на Остоженке придется платить с учетом налогового вычета более 170 тыс. руб. в год. Размер налога для собственника жилплощади (277 кв. м) в Молочном переулке составит более 240 тыс. руб. За среднюю московскую квартиру площадью 54 кв. м при ставке налога 0,1% и средней кадастровой стоимости 160 руб. за 1 кв. м величина налога составит около 5,5 тыс. руб. в год.

Более точно рассчитать налог на имущество можно самостоятельно с помощью специального налогового калькулятора.

После перехода на исчисление налогов по кадастровой стоимости сохранятся льготы для определенных категорий граждан. К льготным категориям относятся пенсионеры, инвалиды, участники боевых действий, орденоносцы, военные-контрактники, «чернобыльцы», некоторые категории бюджетников и пр.

Льготы действуют для одного объекта, который относится к одному из видов недвижимости: квартира или комната, жилой дом, гараж, творческая мастерская, ателье, студия, негосударственный музей, галерея, библиотека, хозпостройка не более 50 кв. м, расположенная на садовом или дачном участке.

Таким образом, если у пенсионера в собственности имеется квартира, садовый дом и гараж, он, как и ранее, будет освобожден в полном объеме от уплаты налога на имущество физических лиц. Органы муниципальных образований по закону вправе установить дополнительные льготы.

Другие нововведения в налоговой сфере в следующем году предусмотрены указом президента «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». В частности, срок владения квартирой (купленной после 1 января 2016 года), который необходим для ее продажи без налоговых обременений, будет увеличен с трех до пяти лет. Если собственник захочет реализовать свою недвижимость до этого срока, то ему придется заплатить 13% НДФЛ.

Исключения составят случаи, если недвижимость приватизирована, если она унаследована от члена семьи или близкого родственника или подарена членом семьи или близким родственником налогоплательщику, либо если она приобретена в собственность по договору пожизненной ренты.

Инициатором соответствующих изменений в свое время стал глава думского комитета по бюджету и налогам Андрей Макаров («Единая Россия»), который таким образом предлагал бороться со спекулянтами на рынке жилья. «Это нововведение направлено на борьбу со спекуляциями на рынке недвижимости, однако в случае принятия документа могут пострадать люди, никогда ничем подобным не занимавшиеся», — отмечал ранее руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко. Подавляющее большинство людей, по его словам, улучшает жилищные условия постепенно: сначала человек покупает «однушку», потом, обычно с увеличением количества членов семьи, продает имеющуюся жилплощадь, чтобы вложить вырученные средства в приобретение квартиры попросторнее, и так далее. Причем даже с учетом продажи имеющейся недвижимости людям часто приходится дополнительно брать кредиты, чтобы купить жилье получше. Соответственно, обложение налогом каждой такой операции не будет способствовать улучшению жилищных условий россиян, резюмирует Репченко.

ФНС решила не применять принудительное взыскание по отрицательному сальдо на едином налоговом счете, пока не пройдут индивидуальные сверки. В личных кабинетах появлялись предварительные цифры — пока ФНС нашла 454 такие ошибки

Налоговая служба не будет применять принудительное взыскание по отрицательному сальдо на едином налоговом счете (ЕНС), пока с налогоплательщиками не будут проведены индивидуальные сверки, следует из письма главы ФНС Даниила Егорова в межрегиональные налоговые инспекции от 26 января, с которым ознакомился РБК. Такие сверки по платежам за отчетные периоды до 2023 года будут проводиться до 1 марта.

Кроме того, до 1 мая 2023 года и до окончания декларационной кампании по итогам 2022 года ФНС по отдельным видам налогов и сборов не будет привлекать к ответственности за непредоставление уведомлений об исчисленных суммах налогов и авансовых платежей по ним, сборов, страховых взносов. Также до 1 мая или до окончания декларационной кампании вводится мораторий на привлечение к налоговой ответственности за занижение налоговой базы, если это занижение не было выявлено налоговой проверкой (занижение может быть также результатом ошибки, допущенной налогоплательщиком и добровольно им исправленной без налоговой проверки. — РБК).

Все принятые меры распространяются на платежи за отчетные периоды до 2023 года.

Механизм ЕНС и единого налогового платежа (ЕНП) был запущен с 1 января 2023 года. Он призван облегчить, а также сделать более прозрачной систему уплаты налогов, говорили в ФНС. Его суть в том, что практически все налоги, взносы и сборы теперь перечисляются в качестве единого платежа, а все средства аккумулируются на едином счете и автоматически распределяются по налогам и бюджетам.

С чем связан мораторий на принудительное взыскание долгов

На фоне перехода на единый налоговый счет часть налогоплательщиков видели предварительные неактуальные данные в личных кабинетах на сайте ФНС, объяснил РБК представитель ведомства: интересовались состоянием налогового счета в личных кабинетах более 2 млн человек, сейчас по России выявлено 454 случая реальных ошибок, связанных с некорректным расчетом.

Разночтения возникали после запуска нового механизма уплаты налогов по единому счету: он в совокупности затронул 72,7 млн налогоплательщиков, всего прошло более 3 млрд операций для формирования сальдо — долги и переплаты по каждому налогу в разные бюджеты сведены в одну сумму.

«Это дополнительно привлекло пользователей, которые начали проверять личные кабинеты, что совпало с актуализацией данных по платежам, которые перечислялись до 31 декабря. Одновременно резервировались переплаты и авансовые платежи в фонды и региональные бюджеты для сохранения их стабильности. В результате некоторые налогоплательщики видели предварительные неактуальные данные. Также раньше в личном кабинете физического лица не отражались долги физлиц как индивидуальных предпринимателей. Это тоже вызвало волну обращений», — пояснили РБК в ФНС.

На что жалуются предприниматели

Некорректное отражение данных по недоимкам и переплатам в личном кабинете

Если при распределении сумм налогов внутри ЕНС возник ряд ошибок, в результате чего некорректно отражались данные о недоимке и переплате, то бухгалтеры не понимают, какую сумму налога необходимо уплатить, так как в данных ФНС и налогоплательщика разные цифры, поясняет партнер Five Stones Consulting Екатерина Болдинова. Разночтения при определении задолженности на начало периода при переходе от старой к новой системе могут потребовать усилий со стороны бухгалтерии для выверки остатков, подтверждает партнер Tomashevskaya & Partners Андрей Шпак.

Ошибки при расчете сальдо единого налогового счета

Сальдо налогового счета — разница между общей суммой денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, и денежным выражением совокупной обязанности. При запуске ЕНС в ряде случаев выяснилось, что при корректном отражении недоимок и переплат сальдо счета могло показывать неверное значение, указывали предприниматели в чате ФНС. Такие случаи подтверждает партнер Kept Иларион Леметюйнен. «Например, система может показывать отрицательное сальдо, то есть неисполнение обязанности по уплате налогов, авансовых платежей, страховых взносов, пеней. При этом в реальности долга перед бюджетной системой у компании может и не быть», — отметил он.

В ближайшее время будут проведены мероприятия по актуализации сальдо ЕНС, в том числе по страховым взносам на обязательное пенсионное страхование, медицинское страхование, заявили представители ФНС в телеграм-чате 25 января. «До окончания актуализации сальдо мероприятия по взысканию задолженности проводиться не будут», — заверили в ФНС. Кроме того, на специальной странице ФНС предлагает оперативную помощь в разблокировке счета и вопросах по ЕНС. Бизнесу предлагается в том числе выбрать из списка проблем: «долга нет, а счет заблокирован на сумму задолженности», «долг погашен, а блокировка со счета не снята», «не согласен с сальдо ЕНС, требуется актуализация».

При отрицательном сальдо нельзя получить справку об отсутствии задолженности. А отсутствие задолженности по налогам имеет важное значение при привлечении финансирования, участии в тендерах, указывает Леметюйнен. Даже если сведения о недоимке отсутствуют, в связи с переходным периодом сроки получения подобной справки увеличились, добавляет исполнительный директор МЭФ Legal Александр Радуцкий.

«Если вы не согласны с наличием задолженности, вы можете обратиться в ИФНС по месту учета для проведения сверки расчетов с бюджетом. Также напоминаем, что можно обратиться через сервис ФНС России, выбрав соответствующий вопрос», — рекомендуют представители ФНС в телеграм-чате.

Всплеска конфликтов не было, утверждает представитель ведомства: к 25 января поступило 528 официальных жалоб на налоговиков — на 25,7% меньше аналогичного периода прошлого года. В ФНС это объясняют обратной связью через федеральный центр решения вопросов по ЕНС. Туда обращаются около 500 человек в день, более 80% из них получили разъяснения, как и откуда сформировалась сумма долга, приводят статистику налоговики. C остальными 20% проводится индивидуальная сверка.

«В большинстве случаев налогоплательщики не соглашались с расчетом пени или были не согласны с тем, что не был учтен какой-либо платеж. Но пока реальных ошибок, связанных с некорректным сальдо, выявлено по всей стране только 454 случая. А это один налогоплательщик из 5 тыс. тех, кто интересовался своими расчетами в личных кабинетах», — говорит представитель ведомства, напоминая, что налоговики запустили телеграм-чат по вопросам ЕНС.

В основном предприниматели в этом чате указывали на случаи неверного отображения информации о налоговых платежах и задолженностях в личном кабинете, проанализировал РБК.

Личных обращений в офисы по задолженностям больше не стало, говорят в ФНС: обычно за разъяснениями по долгам во все офисы ФНС обращаются около 11,4 тыс. человек в день (500 тыс. за ноябрь—декабрь), за рабочие дни января было 11,2 тыс. обращений в день.

Как работает единый налоговый счет

Для ФНС переход на ЕНС является стрессовым с точки зрения администрирования, что вполне могло привести к ошибкам, говорит управляющий партнер юридической компании Enterprise Legal Solutions Юрий Федюкин. Вероятно, проблемы могли быть связаны с обкаткой программного обеспечения, считает эксперт «Контур.Школы» Михаил Пархоменко.

Директор налогового департамента «Норникеля» Андрей Кизимов отмечает, что его компания с начала 2022 года участвовала в пилотном проекте перехода на единый налоговый счет, чтобы в том числе протестировать взаимодействие с налоговыми органами и устранить возможные недостатки с обеих сторон.

Итоговый результат он называет успешным. «Мы понимаем, что разработка такой масштабной системы, затрагивающая огромное количество лиц, не может проходить идеально и возможны отдельные проблемы. Но мы уверены, что основная цель ЕНС — упрощение порядка уплаты обязательных платежей и формирование понятного и простого состояния расчетов плательщика с бюджетом при минимальном количестве ошибок как со стороны плательщиков, так и налоговых органов — обязательно будет достигнута», — говорит Кизимов, добавляя, что по ситуации с возможными ошибками «пока рано делать выводы, платежи будут только в понедельник (30 января)». Единый налоговый платеж перечисляется 28-го числа каждого месяца, за исключением случаев, когда день уплаты попадает на выходной.

В налоговый совет Торгово-промышленной палаты сейчас поступают «звоночки» о нестыковках по платежам, но при обращении в налоговый орган неточности устраняются, говорит замглавы департамента законотворчества в ТПП Александр Селиванов. Он отводит на отладку системы несколько месяцев: «Все придет в порядок, дальше случаи будут единичные».

По словам Селиванова, основную часть налогоплательщиков беспокоил вопрос штрафов по налоговым обязательствам, которые учтут по ошибке. «Отсутствие взыскания для налогоплательщика в переходный период — это возможность без штрафа влиться в новую систему», — заключил он.

Что это значит для бизнеса

Реальное влияние ситуации на бизнес можно будет оценить после 30 января, когда наступит срок уплаты налогов, отмечает Пархоменко. Все будет зависеть от количества ошибок и от того, насколько оперативно госорганы будут реагировать для их исправления, считает Шпак.

Если раньше по видам налогов были четко очерчены два главных срока — дата подачи декларации и дата платежа, то теперь этот механизм изменен: с нового года каждый налогоплательщик обязан раз в месяц аккумулировать платеж и переводить на ЕНС, утверждает член генсовета «Деловой России» Александр Хаминский: налоговый орган в случае недостатка средств сначала закрывает долг, затем текущие платежи и после них пени и штрафы, что может оказывать влияние на финансовое планирование и «приводить к негативным в том числе в финансовом отношении последствиям».

В переходный период возникают сложности, но недостатки устраняются оперативно, в итоге это позволит упростить жизнь налогоплательщикам, оптимистичен Селиванов.

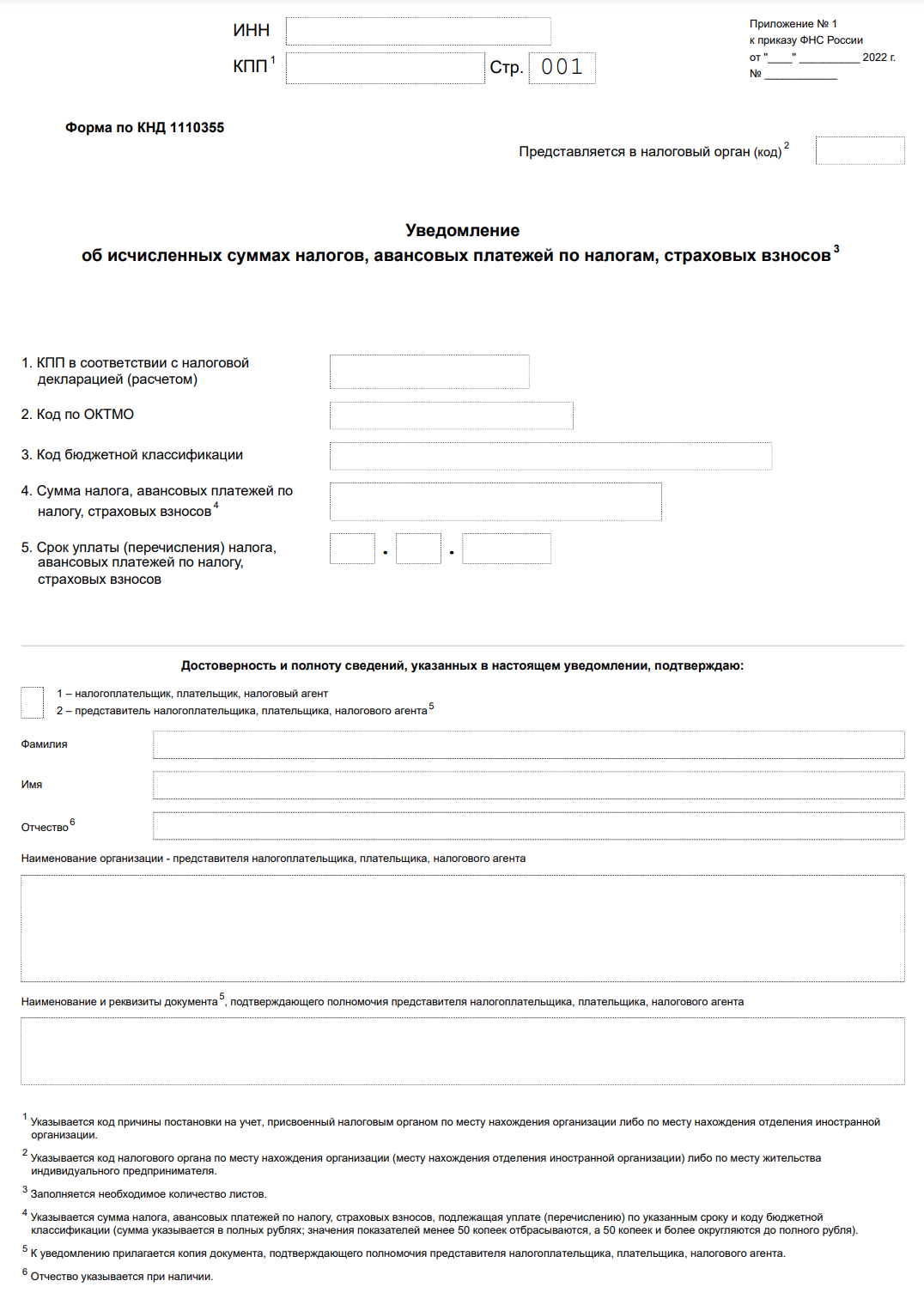

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Управление Федеральной налоговой службы по Тульской области сообщает, что 15.02.2022 года Государственной Думой Федерального Собрания Российской Федерации в первом чтении был принят проект Федерального закона № 46702-8 «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации».

Законопроектом предлагается ввести институт Единого налогового счета (ЕНС), в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги.

1. Какие плюсы и преимущества ЕНС?

2. Зачем нужен единый налоговый счет (ЕНС)?

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

5. Сколько нужно платить ЕНП?

6. Можно ли будет вернуть переплату?

7. Срок возврата ЕНП – 1 месяц?

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

9. Исключаются проценты за задержку возврата?

10. Изменяется ли порядок расчета налогов?

11. ИП и организации смогут уменьшать УСН страховыми взносами?

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

16. Может быть изменен баланс ЕНС задним числом?

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

18. Бывают случаи потери платежа?

19. Можно ли изменить ранее определенную принадлежность ЕНП?

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

23. Как будет обеспечена обратная связь с налоговым органом?

24. Если пропущен срок взыскания, что будет долгом?

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

26. Будет ли автосписание сумм, если плательщик не согласен?

27. Изменяются ли сроки и порядок представления информации в следственные органы?

28. Как будут начисляться пени?

29. Основные изменения для получателей доходов (бюджетов).

30. Можно ли будет «хранить» переплату на налоге?

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

ЕНС — это единый налоговый счет, на который теперь поступают практически все платежи налогоплательщиков: налоги, страховые взносы, сборы, штрафы, авансовые платежи. Эти счета автоматически отображаются в личных кабинетах налогоплательщиков.

Уведомление об исчисленных суммах — документ для налоговой, в котором расписываются все налоги к уплате за определенный период.

ЕНП — единый налоговый платеж, новый способ уплаты налогов. Раньше каждый платеж надо было проводить отдельно, теперь все платежи за период можно оформить единым налоговым платежом. Платежи поступают на единый налоговый счет.

Было

Пять уведомлений по разным платежам и пять платежек

Одно уведомление на пять платежей и одна платежка

Я ИП на упрощенке. Обязан ли я платить налоги по-новому и что для этого сделать?

Единый налоговый счет введен для всех, включая ИП и ООО, и почти все налоги теперь попадают на него. А вот что касается способа уплаты, то есть два варианта, как это делать: по-старому и по-новому.

По-старому — без использования единого налогового платежа, с помощью обычных платежек с указанием конкретного налога или взноса, как раньше. Эти платежи все равно будут поступать на ЕНС. Так можно платить весь 2023 год.

По-новому — значит, используя новые форму уведомления и форму платежки. Важно: как только вы подадите уведомление по новой форме в первый раз, платить как раньше будет уже нельзя, вы автоматически перейдете на новый способ.

Независимо от того, как вы платите, в 2023 году применяются такие сроки подачи уведомлений и платежек: 25 числа подаются уведомления, а 28 числа — платежки.

Модульбухгалтерия для бизнеса в новых условиях

Если у вас нет сотрудников, то первым налоговым платежом для ИП при УСН будет аванс за I квартал. Его нужно перечислить до 28 апреля 2023 года, а уведомление подать до 25 апреля. Годовой налог за 2022 год нужно заплатить до 28 апреля 2023 года. Уведомление здесь не нужно, так как до 25 апреля подается годовая декларация.

Если у вас есть работники, то вы платите НДФЛ, и первый платеж надо было произвести 30 января 2023 года (потому что 28 января — суббота) с подачей уведомления 25 января. Если вы этого не сделали, но хотите начать платить по-новому, подойдет любой следующий платежный период.

Надо ли считать налог для объектов «Доходы» и «Доходы минус расходы» по-новому?

Переход на ЕНП не меняет порядок расчета и суммы налогов. Меняются только реквизиты платежки и сроки уплаты.

Я забыл отправить уведомление, а ЕНП отправил — налог зачтется?

Как получить IT-аккредитацию, если основная деятельность компании не связана с разработкой

Нет. Даже если на ЕНС достаточно денег для уплаты налога, без уведомления налоговики не будут знать, куда их зачислить. Поэтому налог будет считаться неуплаченным и по нему будут начисляться пени до того момента, когда вы все-таки подадите уведомление.

Кроме того, налоговики за каждое не поданное в срок уведомление оштрафуют предпринимателя на 200 руб. (п. 1 ст. 126 Налогового кодекса РФ).

Нужно ли ИП подавать уведомление по фиксированным страховым взносам?

Подавать уведомление по фиксированным страховым взносам ИП не нужно. Это сказано в разъяснениях, опубликованных на сайте ФНС.

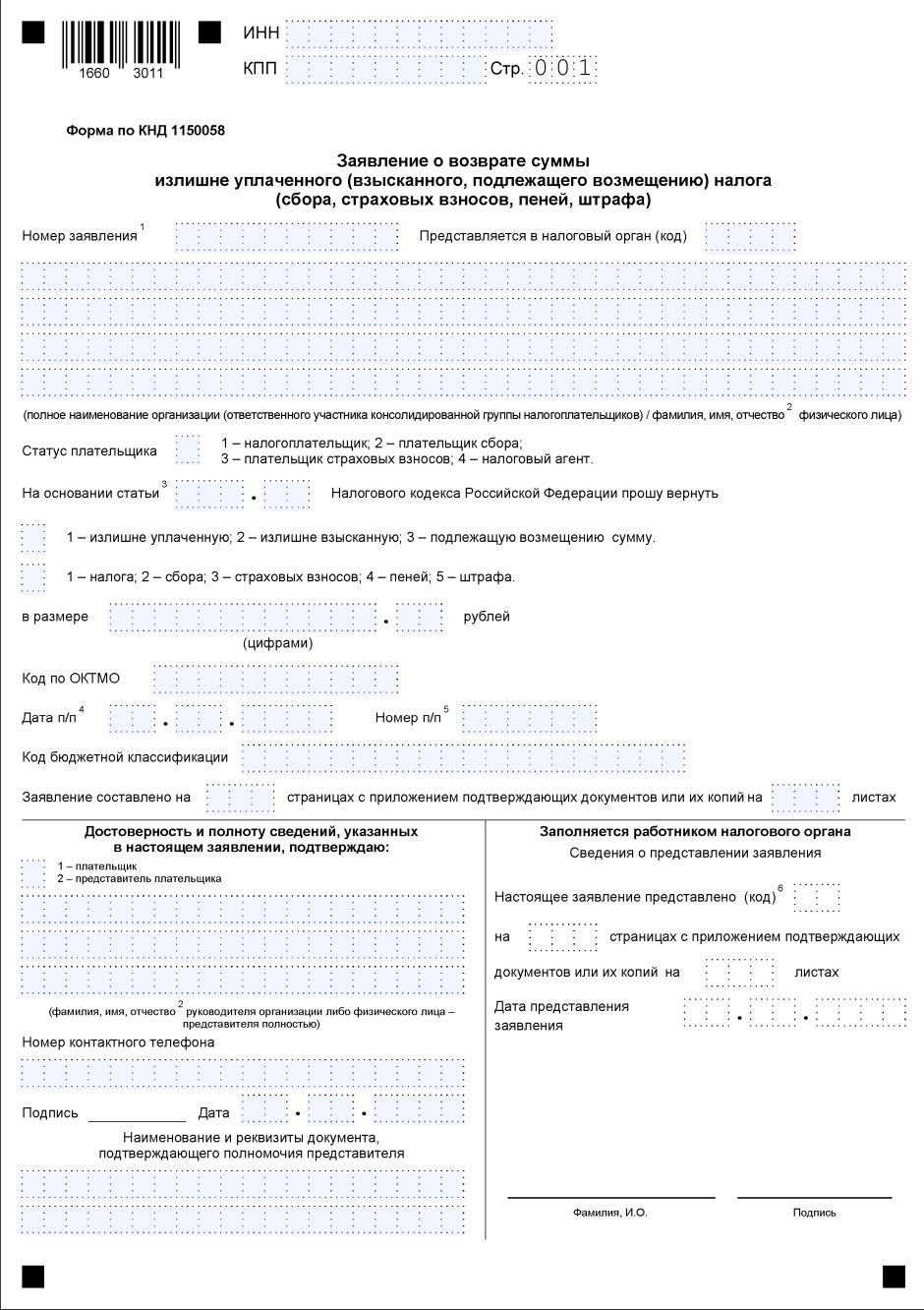

Я заплатил больше, чем нужно. Как вернуть переплату?

Чтобы вернуть переплату по единому налоговому счету, нужно направить налоговикам заявление на возврат по утвержденной форме. Заявление можно подать в электронном виде или на бумаге.

Налоговики вернут сумму, указанную в заявлении, но не больше текущего положительного сальдо по ЕНС (но переплата и не может быть больше сальдо, ведь все перечисления идут на один счет). Срок возврата — три рабочих дня с даты подачи заявления (ст. 79 НК РФ).

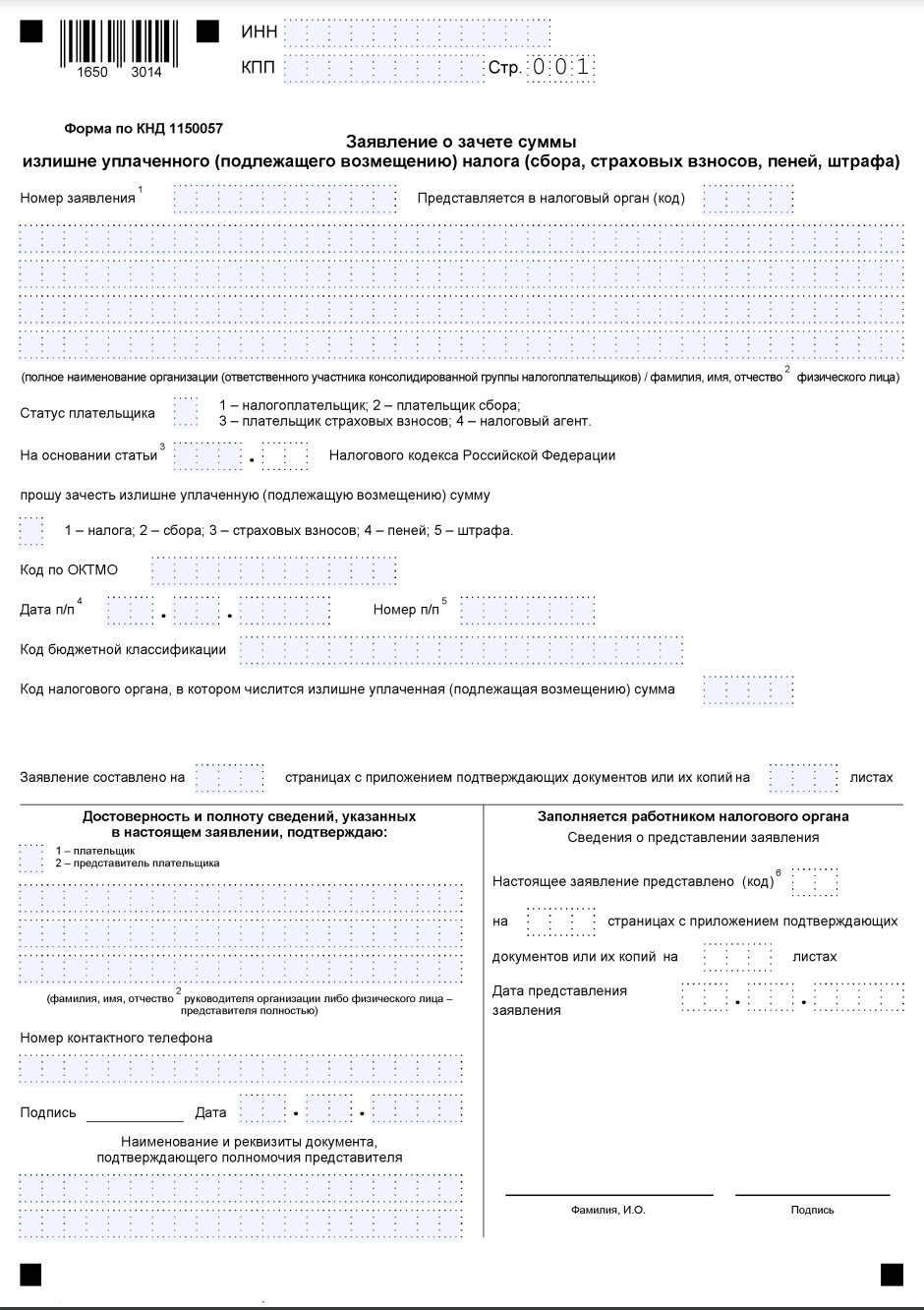

Как вычесть фиксированные страховые взносы ИП при УСН «Доходы» при ЕНП?

ИП, работающий по УСН «Доходы», может уменьшить налоговый платеж на фиксированные страховые взносы. Это право сохраняется и после перехода на ЕНП. Например, фиксированные страховые взносы за 2023 год нужно заплатить до 9 января 2024 года (с учетом того, что 31 декабря 2023 года — воскресенье). Таким образом, по умолчанию фиксированные страховые взносы ИП за 2023 год уменьшат налог при УСН в 2024 году.

Нередко предприниматели платят фиксированные взносы в течение года, чтобы равномерно распределить нагрузку. Тогда можно снизить налоговые платежи за текущий год. Для этого следует после платежа подать заявление на зачет переплаты по этой форме.

В отличие от заявления на возврат, заявление на зачет по ЕНС можно подавать только в электронном виде (п. 4 ст. 78 НК РФ).

Меняются ли правила работы с самозанятыми?

Нет, на порядок работы с самозанятыми переход на ЕНП никак не повлияет. Самозанятые, как и раньше, самостоятельно платят свой налог на профессиональный доход, их заказчиков это не касается.

Как заполнить платежку на ЕНП?

Порядок заполнения платежных поручений для уплаты налогов установлен приказом Минфина РФ от 12.11.2013 г. № 107н. Последние изменения в этот приказ, связанные с переходом на ЕНП, пока не утверждены.

Поэтому на сегодня при заполнении налоговых платежек нужно руководствоваться примерами, размещенными на сайте ФНС. Налоговики разработали образцы для трех вариантов:

- Перечисление платежей в рамках ЕНП.

- Перечисление платежей, которые установлены НК РФ, но не входят в ЕНП (например, госпошлина).

- Перечисление отдельных налоговых платежей, когда платежка заменяет уведомление.

Чтобы избежать ошибок при оформлении платежей, ФНС рекомендует пользоваться личным кабинетом, сервисом для уплаты налогов или шаблоном из бухгалтерской программы.

Я работаю по АУСН — мне нужно что-то делать в связи с введением ЕНП?

Срок уплаты налога при работе по АУСН в связи с переходом на ЕНП не изменился. В 2023 году налог по-прежнему нужно платить до 25 числа каждого месяца. Налоговики сами рассчитают сумму и спишут ее с единого налогового счета. Уведомление при АУСН подавать не нужно.

НДФЛ с зарплаты сотрудников в 2023 году работодатели, выбравшие АУСН, должны платить по тем же правилам, что и при других налоговых режимах: до 28 числа следующего месяца, а также в последний рабочий день года. Направлять налоговикам уведомления по НДФЛ налогоплательщики, использующие АУСН, в общем случае не должны: эту обязанность выполняет уполномоченный банк (п. 8 ст. 17 закона от 25.02.2022 г. № 17-ФЗ).

Но если работодатель при выплате зарплаты не передал в банк информацию о суммах начислений и удержанном НДФЛ, то он должен сообщить ее непосредственно налоговикам через личный кабинет. Сроки здесь такие же, как для уведомлений по НДФЛ: до 25 числа ежемесячно, плюс дополнительный отчет на последний рабочий день декабря (п. 9 ст. 17 закона от 25.02.2022 г. № 17-ФЗ).

Поможем получить аккредитацию IT-компании и отсрочку от мобилизации

Проконсультируем, оформим необходимые документы и объясним, как самостоятельно подать заявку на Госуслугах.

1 января 2023 года Федеральная налоговая служба открыла каждому ИП и ООО Единый налоговый счет для уплаты налогов. Теперь предприниматели могут заплатить налог двумя способами: привычным — одной платежкой на каждый налог или Единым налоговым платежом — отправить общую сумму всех налогов и сборов на единый налоговый счет. Разберемся, как бизнесу платить налоги по новой системе.

Статья обновлена 13.01.2023

Как подготовиться к переходу на ЕНС

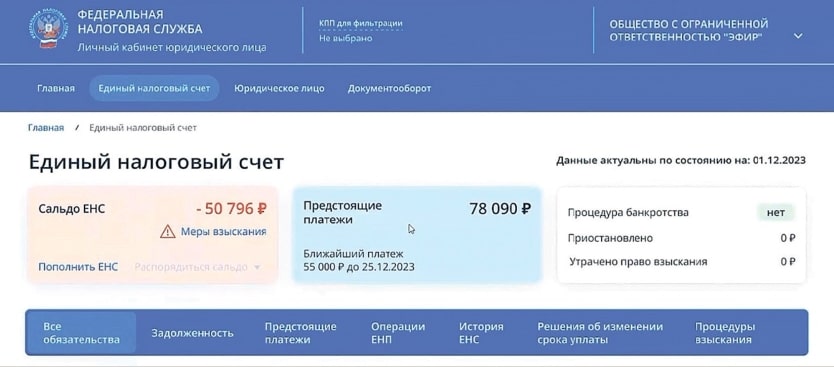

С момента открытия Единого налогового счета (ЕНС) 1 января 2023 года в личном кабинете налогоплательщика на сайте ФНС (ЛК) появится текущее сальдо по счету:

- положительное — если компания переплатила и государство должно вернуть ей деньги;

- отрицательное — если у организации возникла задолженность по налогам, сборам, взносам и другим платежам;

- нулевое — если нет ни задолженностей, ни переплат.

Сальдо по ЕНС в личном кабинете налогоплательщика

В конце 2022 года в ЛК налогоплательщики получили письма-уведомления о состоянии расчетов с бюджетом. Эта информация отразится на начальном сальдо ЕНС в 2023 году. Проверить сумму задолженности ИП и ООО могут также в ЛК.

- за справкой о состоянии расчетов;

- за выпиской по операциям по расчетам с бюджетом;

- за актом совместной сверки расчетов.

После 1 января 2023 года налоговая не будет рассматривать заявления на отсрочку или рассрочку платежей, возврат переплаты или ее зачет в счет будущих списаний.

Единый налоговый счет работает как кошелек, который организация должна пополнять необходимой суммой с помощью Единого налогового платежа (ЕНП) или обычной платежкой (как раньше), а налоговая должна распределять средства между всеми платежами налогоплательщика. Вот по какому алгоритму будет происходить уплата налогов с 2024 года при применении ЕНП.

- Зачисление денег на ЕНС. В личном кабинете налогоплательщика на сайте ФНС (ЛК) компания может найти реквизиты своего счета и пополнить его. Там же автоматически формируются платежки.

- Списание сумм. Теперь налоговая будет списывать средства со счета налогоплательщика 28 числа каждого месяца. К этой дате нужно зачислить на счет всю сумму, чтобы за недоимку не начислили пеню.

Образец уведомления об исчисленных суммах налогов, авансов и страховых взносов

Но часть платежей с 1 января нужно платить отдельно, а именно:

- НДФЛ с выплат иностранцам, работающим по патенту;

- госпошлины, по которым суд не выдал исполнительный документ;

- взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Что станет проще

- Определили фиксированные даты для бухгалтеров: 25 числа каждого месяца — сдать отчетность, 28 числа — пополнить ЕНС.

- Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения: ИНН, КПП, КБК, ОКТМО, срок уплаты — взамен текущих 15 показателей.

- Все налоги объединили в один платеж, который нужно производить раз в месяц.

- Единый налоговый счет может пополнить любое физлицо.

- Оплата происходит всего по двум реквизитам: ИНН компании и сумме платежа.

- В ЛК можно посмотреть, как налоговая распределила средства с ЕНС.

- Только один документ взыскания для банка.

- Разблокировка счета на следующий день после уплаты налога.

- Переплату можно вернуть: налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика, а за задержку возврата налоговая доплатит проценты.

- До 28 числа можно вернуть заранее зачисленные на ЕНС деньги.

Что усложнит работу

- Не получится распоряжаться деньгами по своему усмотрению, потому что налоговая будет распределять средства на счету в такой последовательности: сначала погасит недоимки, потом — текущие платежи, затем — пени, дальше — проценты и в самом конце — штрафы.

- Придется проверять за налоговой распределение платежей: в ФНС утверждают, что списание будет происходить автоматически на основании представленных налогоплательщиком документов, но любая система дает сбои.

Как начисляются и что входит в налоговую базу

По новой системе для взыскания задолженности налогоплательщику будет направляться только один документ — требование об уплате задолженности. На его исполнение у налогоплательщика будет 8 рабочих дней, после чего ФНС известит банк и средства на счетах будут заморожены.

Кроме того, в 2023 году у ФНС появится реестр решений о взыскании задолженности, доступ к которому может появиться у банков, судебных приставов-исполнителей и других органов власти. Помимо самих решений и постановлений о взыскании налоговики будут размещать там:

- поручения банкам на списание и перечисление суммы задолженности в бюджет;

- информацию об изменении суммы задолженности, в том числе о формировании положительного либо нулевого сальдо ЕНС;

- информацию о вступившем в силу судебном решении, на основании которого происходит взыскание;

- информацию о вступившем в силу решении суда о взыскании задолженности с гражданина.

Если налоговая пропустила сроки взыскания, долг будет исключен из ЕНС. Однако ФНС может восстановить возможность его взыскания через суд.

Как вернуть или обжаловать переплату ЕНП

При возникновении положительного сальдо налогоплательщик может подать заявление о возврате излишне уплаченного налога. ФНС направит в Федеральное казначейство поручение в тот же или на следующий день после получения заявления.

Образец заявления на возврат излишка

По новой системе деньги вернут в течение трех дней вместо тридцати. За задержку возврата ФНС доплатит налогоплательщику проценты по ставке, равной ключевой ставке Банка России на момент задержки возврата. Проценты начисляются за каждый календарный день нарушения срока возврата.

Важно. Если счет пополняет третье лицо, то не получится истребовать из бюджета возврат переплаченной суммы ЕНП.

Неиспользованную сумму ЕНП можно вернуть только до срока уплаты налогов — то есть до 28 числа. Также налогоплательщик может подать заявление о зачете излишне уплаченного налога в пользу будущих платежей.

Образец заявления на зачет излишка

Бесплатная бухгалтерия от Модульбанка

Считаем налоги и взносы, готовим отчетность, компенсируем штрафы и защищаем от 115—ФЗ

Ввели единый налоговый платеж

С 1 января 2023 года ФНС открыла единый налоговый счет (ЕНС) всем юрлицам и предпринимателям. Это значит, что налогоплательщики теперь оплачивают все налоги, сборы и взносы единым налоговым платежом (ЕНП), а налоговая самостоятельно распределяет эти суммы. Куда и какие платежи направить, инспекция определит по декларациям и уведомлениям о рассчитанных суммах. Эти документы бизнес подает самостоятельно.

Как платить налоги в 2023 году

Основные изменения в связи с введением ЕНП:

- почти все налоги и взносы теперь нужно перечислять до 28 числа месяца, а подавать отчеты — до 25 числа;

- до 25 числа каждого месяца нужно подавать уведомления о рассчитанных суммах налога, чтобы ФНС знала, какую сумму списать в счет конкретных налогов и взносов;

- все долги и переплаты теперь объединены, то есть нельзя иметь переплату по одному налогу и одновременно недоимку по другому; с единого налогового счета долги будут списывать в хронологическом порядке, начиная с более ранних.

2023 год — пилотный для работы с единым налоговым платежом, ФНС разрешает платить налог обычной платежкой, но ее нужно оформить по предписанию налоговой.

Вместо ПФР и ФСС начал работать Социальный фонд России

С 1 января 2023 года бизнес начал перечислять взносы на пенсионное, медицинское и социальное страхование одним платежом и по единому тарифу. До этого работодатели платили четыре вида страховых взносов: пенсионные, медицинские, социальные для выплат больничных и пособий и взносы на страхование от несчастных случаев. Единый тариф без учета льгот составляет 30%. Эту сумму казначейство самостоятельно распределяет по видам страхования в Социальный фонд России (СФР): на пенсионное — 72,8%, на медицинское — 18,3%, на социальное — 8,9%. Взносы на страхование от несчастных случаев не изменились, они по-прежнему зависят от класса риска. Сумма страховых взносов для ИП на 2023 год фиксированная и составляет 45 842 руб. плюс 1% от доходов свыше 300 тыс. руб., но не более 257,061 тыс. руб.

Еще для работодателей изменился срок уплаты страховых взносов. Теперь их нужно платить до 28 числа месяца вместо 15. Это связано с введением с 2023 года единого налогового платежа. Для ИП сроки остаются прежними.