Приказ, который утвердил этот бланк отчётности, содержит также порядок его заполнения. В подробностях ознакомиться с порядком можно по ссылке. Мы же разберёмся в этом довольно кратко.

Инструкция по использованию калькулятора

Таблица предназначена для расчета налога к уплате за соответствующий отчетный (налоговый) период. Для расчета налога во входных данных указываются поквартальные суммы полученного дохода, уплаченных взносов (в пределах, исчисленных за отчетный/налоговый период) и пособий. Взносы должны быть уплачены в том отчетном (налоговом) периоде, за который считается налог. Такое правило установлено с 2013 года. Т.е. чтобы уменьшить налог за 1 полугодие 2022 года, взносы за полугодие должны быть уплачены не позднее 30 июня 2022 года.

Торговый сбор есть только в Москве, поэтому налогоплательщики других регионов строку просто не заполняют. Плательщикам же торгового сбора следует учитывать, что возможности калькулятора ограничены и не предусматривают сложных расчетов по облагаемым и не облагаемым ТС видам деятельности.

После расчета налога можно сформировать построчные данные для декларации.

Попробуйте новый инструмент «Калькулятор РКО». Сравним для вас тарифы расчетно-кассового обслуживания ведущих банков страны.

- Бухгалтерский и налоговый учет

- Цены на парфюм выросли на 17%

- От налогов не уклониться даже в метавселенной

- Основные положения представления декларации по УСН в 2022-2023 годах

- Для создания декларации перейдите в меню ОТЧЕТНОСТЬ — Создать отчет

- Структура декларации

- Пример заполнения декларации плательщика ЕН по ставке 2%

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Заполнение декларации по УСН

- Титульный лист

- Вариант УСН Доходы

- Раздел 1.

- Раздел 2

- Вариант УСН Доходы минус расходы

- Раздел 2.

- Раздел 3

- Состав декларации

- Порядок заполнения декларации при УСН с разными объектами налогообложения

- Срок сдачи новой декларации УСН

- Декларация УСН-2022

- Ответственность за несвоевременное представление деклараций

- Уточненная декларация

- Итоги

Бухгалтерский и налоговый учет

Получение транспортного средства в лизинг может стать отличным способом пополнить автопарк вашей компании. Но у многих бухгалтеров возникают вопросы относительно учета арендованного имущества. Разберем особенности бухгалтерского и налогового учета этих объектов.

Цены на парфюм выросли на 17%

Средняя цена за флакон составляет 1 822 рубля. Предпраздничного дефицита не ожидается, к 14 февраля, 23 февраля и к 8 марта продавцы готовы предложить 140 млн парфюмерной продукции.

От налогов не уклониться даже в метавселенной

История о том, как я побывала на необычной конференции в метавселенной и ощутила весь сюрреализм налоговой системы. Основная тема встречи – как налоговики будут доказывать уклонения от уплаты налогов в 2023 году. Проверки уходят на второй план, теперь ФНС делает больно иначе.

Основные положения представления декларации по УСН в 2022-2023 годах

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 28 марта (срок новый, установлен с 2023 года, ранее это было 31 марта). Так, декларацию УСН 2022 года упрощенцам — юридическим лицам необходимо сдать до 28.03.2023.

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2022 года им предстоит отчитаться не позднее 28.04.2023.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Налоговая декларация по УСН подается в инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

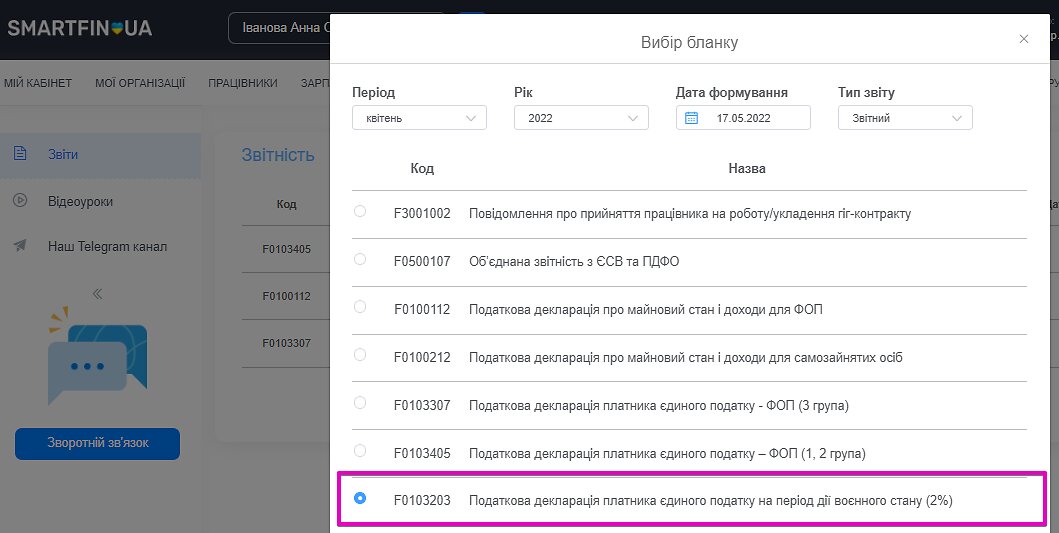

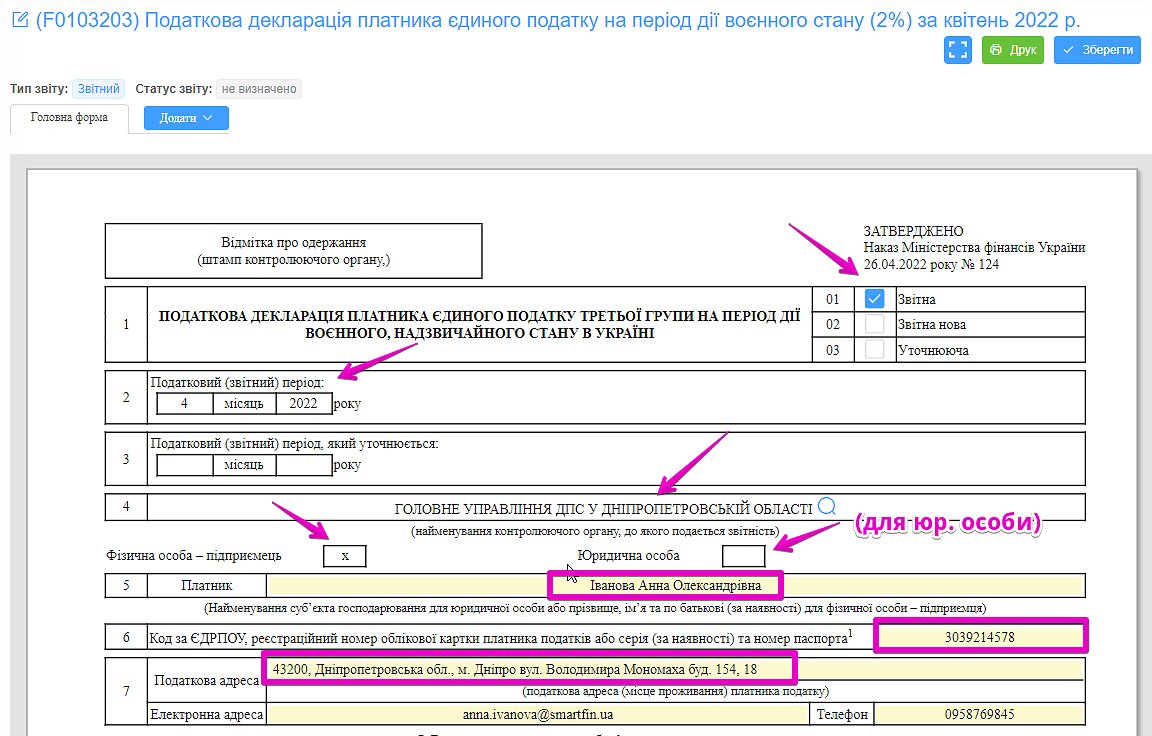

Предприниматели и юридические лица плательщики единого налога, перешедшие в марте или апреле 2022 года на уплату единого налога по ставке 2% на период действия военного положения должны:

- до 20 мая включительно первый раз подать декларацию плательщика единого налога третьей группы на период действия военного положения;

- подавать такую декларацию необходимо будет ежемесячно, в течение 20-ти календарных дней, следующих за последним календарным днем отчетного (налогового месяца);

- форма декларация утвержденной Приказом Минфина от 26.02.2022 г. № 124 (действует с 06.05.2022 г.); идентификатор формы F0103203/J0103203;

- если в апреле не было дохода, декларацию можно не подавать, но лучше это сделать, чтобы закрылся так называемый срок давности для проверок; так же и для последующих периодов, в который не будет дохода, – пустую декларацию за соответствующие периоды лучше подавать;

- сейчас штрафа за несвоевременное представление декларации нет, но 13 мая 2022 года на подпись Президенту направлен Законопроект № 7360 от 10.05.2022, которым эта норма может быть изменена. Поэтому следим за информацией.

Декларация уже доступна для представления в системе SMARTFIN.UA (и для предпринимателей, и для юридических лиц).

Для создания декларации перейдите в меню ОТЧЕТНОСТЬ — Создать отчет

Структура декларации

Декларация плательщика единого налога третьей группы на период действия военного положения имеет следующие особенности:

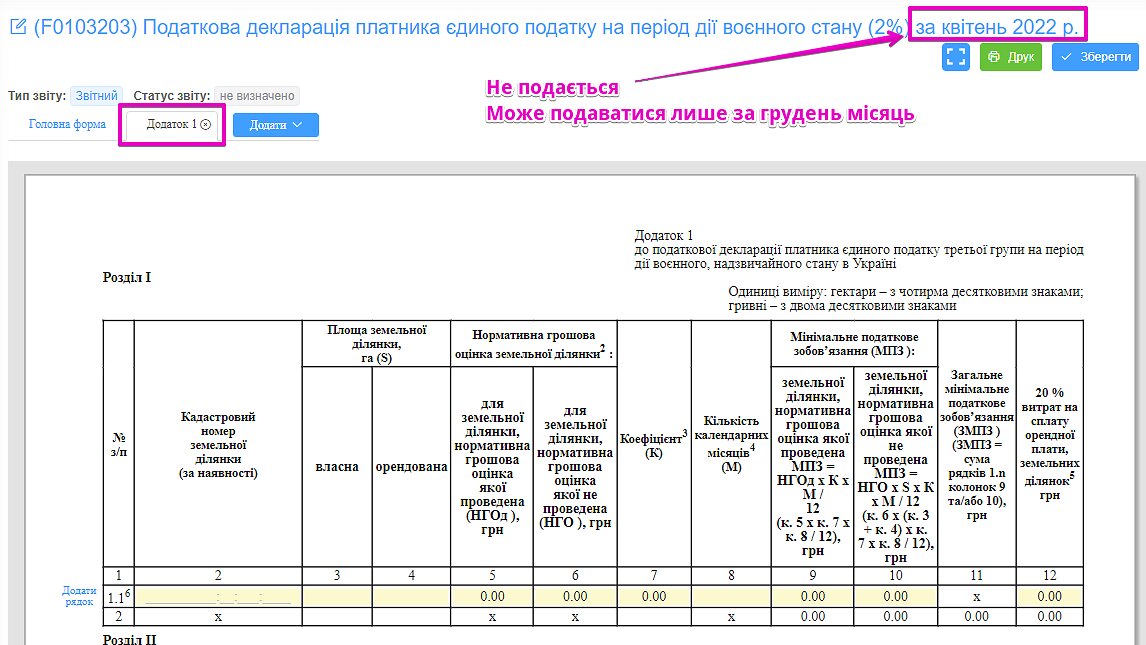

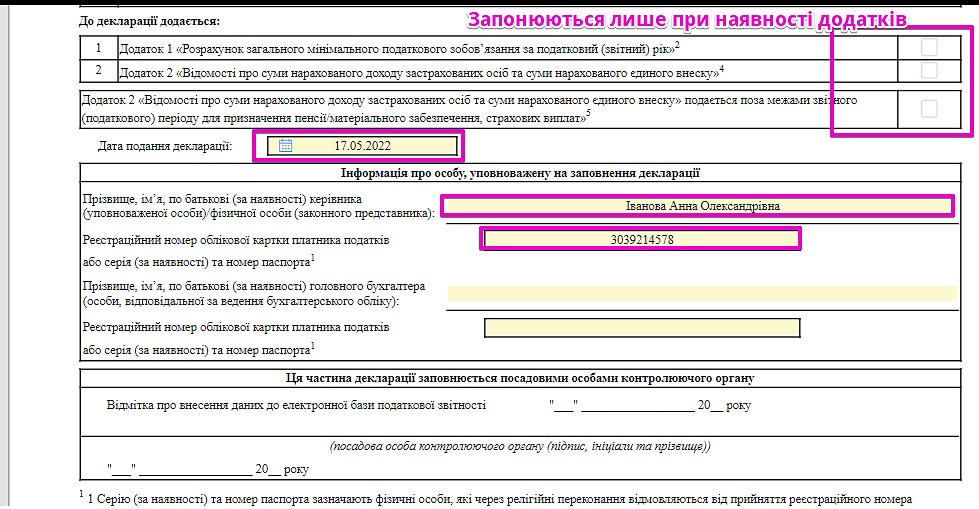

Приложение 1 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год:

- заполняют и ФЛП, и юридические лица;

- это приложение будут заполнять только те плательщики, которые владеют или пользуются (арендуются) сельхозугодиями;

- подается только за декабрь – за период с апреля по ноябрь не подается;

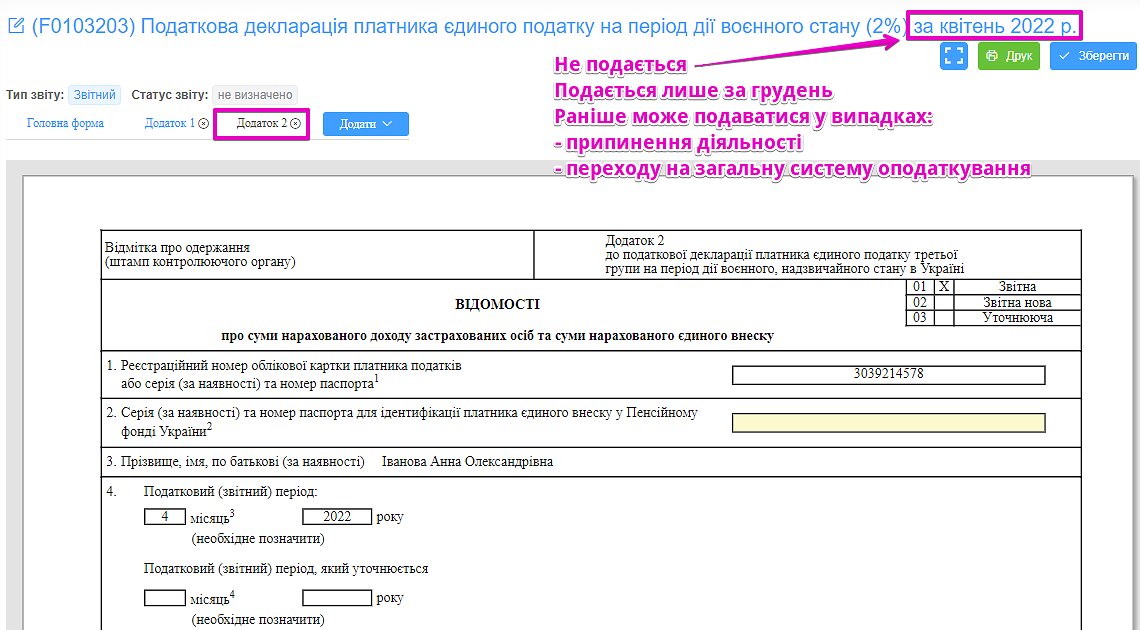

Приложение 2 «Сведения о сумме начисленного дохода застрахованных лиц и суммах единого социального взноса»:

- заполняют только ФЛП;

- вообще не подают предприниматели, которые освобождены от уплаты ЕСВ (работают по трудовым договорам и работодатель платит ЕСВ в размере не менее минимального, лица с инвалидностью, пенсионеры по возрасту и т.д.);

- подается с декларацией за декабрь;

- ранее может подаваться только в случае прекращения деятельности или перехода на общую систему налогообложения;

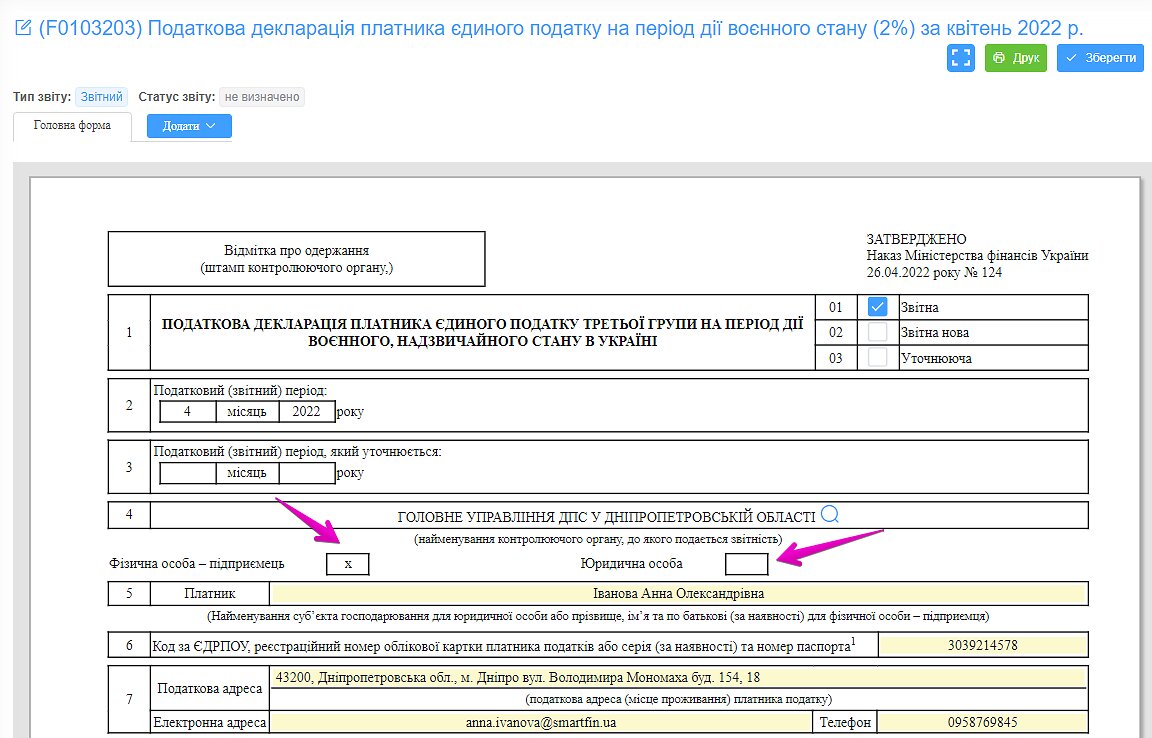

Пример заполнения декларации плательщика ЕН по ставке 2%

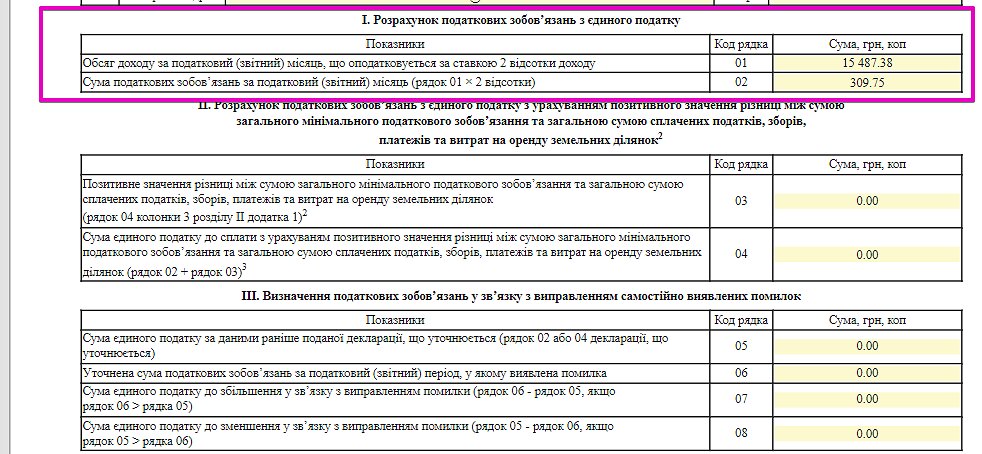

Следовательно, за апрель месяц нужно подать декларацию без приложений. Заполнение декларации очень просто:

2. В самой декларации заполняем только раздел I:

- в строку 01 вносим сумму дохода за месяц в гривнах с копейками;

- Обратите внимание! Доход вносится всегда за месяц, а не нарастающим итогом, как привыкли плательщики третьей группы;

- в строке 02 автоматически рассчитывается сумма ЕН по ставке 2%;

Разделы II и III заполнять не нужно.

SMARTFIN.UA экономит до 3 рабочих часов в день!

Начать легко! Добавьте информацию об организации и работниках, выполните настройки и получите необходимые расчеты. Начисление зарплаты и индексации, расчет налогов, больничных, отпускных и компенсаций. А еще: стройте графики работы любой сложности, формируйте кадровые докуметы и отчеты, отправляйте отчетность в налоговую, контролируйте торговые операции и прочее!

Регистрируйтесь прямо сейчас! Автоматизация бухгалтерского учета в SMARTFIN.UA — ЭТО ПРОСТО!

1.3.2. Ограничения по проверяемому периоду.

Период, за который проводится проверка, должен состоять из целого числа налоговых периодов по всем налогам, сборам, по которым назначена проверка. При этом выездная налоговая проверка может быть назначена не ранее наступления сроков представления налоговых деклараций за последний налоговый период по всем налогам, по которым назначена проверка.

При проведении проверки по нескольким или всем налогам и сборам (независимо от формулировки предмета проверки) рекомендуется устанавливать единый период, за который проводится проверка, при этом может не совпадать период по проверкам правомерности заявленных к возмещению сумм налогов, перечисления налоговыми агентами налогов в бюджет.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (глубина выездной налоговой проверки) (абзац второй пункта 4 статьи 89 Кодекса). Из этого правила абзацем третьим пункта 4 статьи 89 Кодекса предусмотрено единственное исключение — в случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

При применении пункта 4 статьи 89 Кодекса необходимо учитывать следующее:

1) норма применяется в случае представления налогоплательщиком уточненной налоговой декларации за период, превышающий три календарных года, предшествующих году, в котором представлена такая декларация;

2) норма предоставляет налоговому органу право провести выездную налоговую проверку за период, за который представлена уточненная налоговая декларация;

3) момент представления уточненной налоговой декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения) для применения нормы значения не имеет. Вместе с тем имеет значение, проводилась ли ранее выездная налоговая проверка по тому налогу и за тот период, за который представлена уточненная налоговая декларация, так как пункт 4 статьи 89 Кодекса не предоставляет налоговому органу право проведения повторной выездной налоговой проверки по одному и тому же основанию.

При указании периода проведения проверки вновь созданных организаций налоговым органам необходимо учитывать, что в соответствии с пунктом 2 статьи 55 Кодекса для организаций, созданных после начала календарного года, первым налоговым периодом является период времени со дня создания организации до конца данного года, а при создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. При этом днем создания организации признается день ее государственной регистрации. В отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал, указание первых налоговых периодов производится в соответствии с периодами, согласованными при создании организации налоговым органом по месту учета налогоплательщика (пункт 4 статьи 55 Кодекса).

При заполнении декларации по ЕНВД («вмененке») значения корректирующего коэффициента К2 округляют до 3-го знака после запятой включительно. Значения физических показателей – в целых единицах; стоимостных – с округлением до целых рублей. Страницы декларации по ЕНВД нумеруются сквозным образом, начиная с титульного листа. Заполняя декларацию, используйте только черные, фиолетовые или синие чернила. В случае отсутствия какого-либо значения ставится прочерк.

Подробнее о применении формы КНД 1152016:

- Дайджест изменений в налоговом законодательстве в августе 2020 года

- Обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в третьем квартале 2022 года по вопросам налогообложения

- Обзор правовых позиций КС и ВС по вопросам налогообложения за I квартал 2020 года

Отключить мобильную версию

Свиридова Т. В., руководитель аудиторской фирмы, консультант по налогам и сборам, судебный эксперт

При составлении декларации по единому налогу при упрощенной системе налогообложения организации не обязаны округлять показатели доходов и расходов до полных рублей.

Декларация по единому налогу при упрощенной системе налогообложения составляется и представляется в налоговую инспекцию с целью определения суммы налога, подлежащей уплате в бюджет. На сегодняшний день по-прежнему действует форма декларации, утвержденная приказом Минфина России от 22.06.2009 № 58н (письмо ФНС России от 03.03.2011 № КЕ-4-3/3396). Хотя информация о том, что будет принята новая декларация, разработанная ФНС России, периодически появлялась.

ВАЖНО В РАБОТЕДекларацию по единому налогу при «упрощенке» обязаны сдавать все организации, автономные учреждения и предприниматели, применяющие этот спецрежим, независимо от выбранного объекта налогообложения.

Декларация по единому налогу при «упрощенке» заполняется по общим для всех деклараций правилам. При этом показатели доходов и расходов в декларации можно отражать как в рублях, так и в рублях с копейками. Пунктом 2.11 Порядка, утвержденного приказом Минфина России от 22.06.2009 № 58н, установлено, что значения стоимостных показателей (доходов и расходов) нужно округлять до полных рублей.

Тем не менее, решением от 20.08.2012 № 8116/12 ВАС РФ признал положения указанного пункта не соответствующими законодательству о налогах и сборах. В данном случае суд руководствовался тем, что гл. 26.2 НК РФ подобных норм не содержит, а подзаконные акты, в том числе изданные Минфином России, не могут изменять или дополнять налоговое законодательство. Помимо этого, ВАС РФ отметил, что в результате округления стоимостных показателей, включенных в декларацию, величина налогового обязательства, то есть сумма единого налога, может необоснованно завышаться. Учитывая вышесказанное, при составлении декларации по единому налогу при «упрощенке» организации не обязаны округлять показатели доходов и расходов до полных рублей.

ПЕРВОИСТОЧНИКОрганизации представляют декларации в налоговые инспекции по месту своего нахождения, а индивидуальные предприниматели – по месту жительства.

В то же время декларация по налогу при «упрощенке» заполняется на основе налогового регистра, которым является Книга доходов и расходов. При этом на титульном листе книги указано, что единицей измерения является рубль – код 383 по Общероссийскому классификатору единиц измерения ОК 015-94 (МК 002-97), утвержденному постановлением Госстандарта России от 26.12.1994 № 366. Это значит, что все показатели Книги учета доходов и расходов отражаются в полных рублях. Поскольку данные Книги учета являются основанием для заполнения налоговой декларации, заполнять саму декларацию также можно в рублях без копеек (письмо Минфина России от 24.07.2013 № 03-11-06/2/29385).

ВАЖНО В РАБОТЕНалоговым законодательством не предусмотрено особого порядка составления и сдачи налоговой декларации по единому налогу при «упрощенке» для организаций, имеющих обособленные подразделения. Это значит, что они должны составить декларацию по общему Порядку и представить ее только в налоговую инспекцию по местонахождению головного отделения организации. Направлять налоговую декларацию по местонахождению обособленных подразделений не требуется.

Следует учитывать, что заполнение налоговой декларации в рублях позволит избежать ряда проблем. Во-первых, если декларация заполнена без округления, сдать ее можно будет только на бумажном носителе: электронный формат декларации не позволяет включать в нее показатели в рублях и копейках (п. 2.2 формата, утвержденного приказом ФНС России от 25.08.2009 № ШТ-7-6/428). Во-вторых, налоговые инспекции ведут лицевые карточки налогоплательщиков в рублях, без копеек. Поэтому, если представить декларацию и уплатить налог в рублях и копейках, в учетных данных может возникнуть разница между начисленными и уплаченными суммами. Тем самым декларацию лучше заполнять в рублях без копеек. Основные моменты заполнения Разделов 1 и 2 покажем на примерах.

Организация применяет «упрощенку» и платит единый налог с разницы между доходами и расходами. По итогам 2013 года сумма начисленных авансовых платежей превысила сумму единого налога.Суммы доходов и расходов, учитываемых при расчете единого налога (авансовых платежей) в течение 2013 года, представлены в таблице (руб.).

В целом за налоговый период сумма расходов превысила сумму доходов. Поэтому по итогам 2013 года организация начислила минимальный налог в сумме 1100 руб. (110 000 руб. × 1%).В Разделе 1 декларации по единому налогу отражены следующие показатели:

- по строке 020 – КБК, по которому в бюджет перечислен авансовый платеж по единому налогу;

- по строке 030 – сумма авансового платежа, начисленного за I квартал, – 6150 руб.;

- о строке 040 – сумма авансового платежа, начисленного за полугодие (с учетом авансового платежа за I квартал), – 6150 руб. (0 руб. + 6150 руб.);

- по строке 050 – сумма авансового платежа, начисленного за девять месяцев (с учетом авансовых платежей за I квартал и полугодие), – 6150 руб. (0 руб. + 0 руб. + 6150 руб.);

- по строке 070 – сумма налога к уменьшению – 6150 руб.;

- по строке 080 – КБК, по которому в бюджет перечислен минимальный налог;

- по строке 090 – сумма минимального налога – 1100 руб.

ООО «Мечта» применяет «упрощенку» и платит единый налог по ставке 15%. В течение 2013 года организация получила доходы в сумме 5 630 000 руб. и понесла расходы в сумме 2 550 000 руб.В течение года ООО «Мечта» начисляло авансовые платежи по единому налогу в следующих размерах:

- I квартал – 85 700 руб.;

- II квартал – 81 000 руб. (всего за полугодие 166 700 руб.);

- III квартал – 92 350 руб. (всего за девять месяцев 259 050 руб.).

Заполнение декларации по единому налогу за 2013 год организация начала с титульного листа. На нем она указала общие сведения об организации, а также код налоговой инспекции и код по местонахождению организации – 210 (пп. 5 п. 3.3 Порядка).

Форма по КНД 1152017

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Далее организация заполнила Раздел 2, в котором указала:по строке 201 – ставку единого налога с разницы между доходами и расходами (15%);

- по строке 210 – сумму полученных за год доходов;

- по строке 220 – сумму расходов за год;

- по строке 240 – налоговую базу для исчисления налога – 3 080 000 руб. (5 630 000 руб. – 2 550 000 руб.);

- по строке 260 – сумму начисленного налога (3 080 000 руб. × 15% = 462 000 руб.);

- по строке 270 – сумму минимального налога (5 630 000 руб. × 1% = 56 300 руб.).

При утрате права применять упрощенную систему налогообложения декларацию нужно сдать не позднее 25-го числа месяца, следующего за кварталом, в котором было допущено то или иное нарушение. Причем это требование касается как организаций, так и предпринимателей.

В Разделе 1 организация произвела окончательные расчеты, отразив:

- по строке 001 – объект налогообложения (2 – в отношении разницы между доходами и расходами);

- по строке 010 – код территории, на которой зарегистрирован налогоплательщик;

- по строке 020 – КБК единого налога при «упрощенке» с разницы между доходами и расходами;

- по строкам 030–050 – суммы начисленных авансовых платежей по налогу (нарастающим итогом с начала года);

- по строке 060 – сумму единого налога к уплате – 202 950 руб. (462 000 руб. – 259 050 руб.);

- по строке 080 – КБК минимального налога при «упрощенке».

ПЕРВОИСТОЧНИКПри полном прекращении деятельности на «упрощенке» декларация представляется не позднее 25-го числа месяца, следующего за тем, в котором деятельность была прекращена.

Статья 346.23 НК РФ.

28 марта 2014 года декларацию по единому налогу при УСН, подписанную генеральным директором ООО «Мечта» Котовым А. Н., бухгалтер представил в МИФНС России № 10 по Волгоградской области, в которой организация состоит на учете

(см. Пример заполнения налоговой декларации при УСН).

ПЕРВОИСТОЧНИКПлательщиками единого налога при «упрощенке» являются организации, автономные учреждения и предприниматели, которые подали заявление о переходе на этот спецрежим.

Пункт 1 ст. 346.12 НК РФ.

Налоговую декларацию по единому налогу при «упрощенке» можно сдать в инспекцию как на бумажном носителе (например, через уполномоченного представителя налогоплательщика или по почте), так и в электронном виде по телекоммуникационным каналам связи (п. 3 ст. 80 НК РФ). Важно помнить, что за несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена ответственность по ст. 119.1 НК РФ, согласно которой размер штрафа составляет 200 рублей за каждое нарушение.

ПОЗИЦИЯ МИНФИНА Если налогоплательщик перешел на упрощенную систему налогообложения, но не осуществляет предпринимательскую деятельность и не платит единый налог, представить налоговую декларацию необходимо.

Письма от 09.11.2007 № 03-11-05/264, от 31.03.2006 № 03-11-04/2/74.

Новая форма «Единая (упрощенная) налоговая декларация» официально утверждена документом Приказ Минфина РФ от 10.07.2007 N 62н.

Единая (упрощенная) налоговая декларация (далее — декларация) – это декларация, которая представляется налогоплательщиками по одному или нескольким налогам, не осуществляющими деятельность, в результате которой происходит движение денежных средств на их счетах или в кассе. Фактически, единая декларация – это заявление налогоплательщика о том, что в отчетном периоде у него было налогооблагаемых операций, поэтому он не стал подавать «полноценные» декларации по соответствующим налогам.

Подробнее о применении формы «Единая (упрощенная) налоговая декларация»:

- Календарь сдачи отчетности казенными учреждениями по итогам 2021 года

- Автоупрощенка: что нужно знать о новом налоговом режиме для микробизнеса

- Дайджест изменений в налоговом и бухгалтерском учете в I квартале 2020 года

- Планы на ближайшие три года: налоговая политика до 2023 года

- Минфин обновил форму декларации по налогу на имущество организаций

- Планы в налоговой сфере на ближайшие три года

- Сверка с налоговым органом по транспортным средствам и земельным участкам

- Налоговые последствия дробления бизнеса

Заполнение декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без прочерков и пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН есть два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них. Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В декларации также есть специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

- «1» для стандартных лимитов;

- «2» для повышенных лимитов.

Далее, в поле 102 надо указать признак налогоплательщика:

- «1» для организаций и ИП с работниками;

- «2» для ИП без работников.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код обоснования ставки. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой. При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Раздел 2

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Раздел 3

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Порядок заполнения декларации при УСН с разными объектами налогообложения

Декларация УСН-2022 заполняется по-разному в зависимости от объекта налогообложения: «доходы» либо «доходы минус расходы».

Построчный порядок заполнения УСН-декларации «доходы» и «доходы минус расходы» привели эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к Готовому решению.

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

- титульный лист;

- раздел 1.1, в котором отражается сумма авансового платежа или налога при применении упрощенной системы налогообложения «доходы»;

- раздел 2.1, где производится расчет налога при выбранном объекте налогообложения «доходы».

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

- титульный лист;

- раздел 1.2, где на основе данных налогоплательщика указывается сумма уплачиваемого налога, авансовых платежей либо сумма минимального налога к уплате (уменьшению);

- раздел 2.2, где осуществляется расчет налога при выбранном объекте налогообложения «доходы минус расходы» либо минимального налога.

Образец заполнения декларации УСН 2022 («доходы минус расходы») смотрите и бесплатно скачивайте по ссылке ниже:

Особенности заполнения нулевой декларации по УСН рассмотрены здесь.

По итогам камеральной проверки ИФНС может запросить пояснения. Образец оформления пояснений по УСН и причины расхождений с данными налоговиков подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Декларация УСН-2022

- о величине полученных в 2022 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Ответственность за несвоевременное представление деклараций

За несвоевременное представление декларации по единому налогу при УСН организация может быть привлечена к ответственности по ст. 119 НК РФ. Размер штрафа составляет 5% от неуплаченной суммы налога, причитающейся по декларации. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30% от суммы налога по декларации и меньше 1000 рублей. Помимо этого, за несвоевременное представление декларации по единому налогу по заявлению ФНС суд может применить к ответственным сотрудникам организации (например, к руководителю) административную ответственность, а именно предупреждение или штраф на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Уточненная декларация

Если в ранее представленной налоговой декларации была обнаружена ошибка, которая привела к занижению налога, в обязательном порядке необходимо подать уточненную декларацию (п. 1 ст. 81 НК РФ). Если же из-за найденной ошибки сумма налога не была занижена, то представлять уточненную декларацию можно, но не обязательно (абз. 2 п. 1 ст. 81 НК РФ). В первом случае нужно успеть сдать уточненную декларацию до истечения срока представления первоначальной декларации. Согласно п. 2 ст. 81 НК РФ такая декларация считается поданной в срок, и никаких санкций инспекция не предъявит.

Во втором случае уточненную декларацию можно представить в любое время без каких-либо последствий (абз. 2 п. 1 ст. 81 НК РФ). При этом следует внести корректировки в текущий налоговый учет (п. 1 ст. 54 НК РФ), то есть исправить ошибки в Книге учета доходов и расходов за текущий год. В уточненной декларации по УСН нужно отразить все изменения, связанные с пересчетом единого налога. С этой целью указываются правильные данные, а не разница между первичными и скорректированными показателями (п. 1 ст. 81 НК РФ). К новому расчету нужно приложить сопроводительное письмо, в котором указывается причина представления уточненной декларации.

ПОЗИЦИЯ ФНСВ целях обеспечения систематизации и идентификации на всей территории РФ муниципальных образований и входящих в их состав населенных пунктов Минфином РФ принято решение о переходе с 01 января 2014 года на использование в бюджетном процессе вместо применяемых в настоящее время кодов ОКАТО кодов ОКТМО. В этой связи налогоплательщикам и налоговым агентам при заполнении налоговых деклараций начиная с 01.01.2014 до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Письмо от 17.10.2013 № ЕД-4-3/18585.

Уточненная декларация оформляется таким же образом, как и первичная. С этой целью используются те же бланки, на которых подавались первые документы. Единственное отличие заключается в том, что на титульном листе нужно указать номер корректировки по порядку. Если это первое уточнение, указывается «1—», если второе – «2—» и т. д. Поскольку правила заполнения титульных листов в налоговых декларациях по разным налогам могут быть различными, нужно руководствоваться инструкциями по заполнению деклараций, действовавшими в тех периодах, за которые подается уточненная налоговая отчетность (Раздел 2 Единых требований, утвержденных приказом ФНС России от 20.12.2010 № ММВ-7-6/741).

Итоги

Упрощенцы, уплачивающие налог с доходов и с разницы между доходами и расходами, используют одинаковый бланк УСН-декларации — меняется только состав заполняемых разделов.