- Что такое единая декларация и когда ее можно сдавать?

- Когда можно сдавать ЕУД

- Какие налоги включают в ЕУД

- ЕУД для предпринимателей

- Сроки сдачи

- Когда нельзя сдавать ЕУД

- Куда сдавать единую декларацию

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения для ИП на ОСНО

- Ответственность

- Итоги

- Что сдаём

- Когда и куда сдаём

- Что облагаем

- Какие разделы декларации заполняем

- Нужно ли сдавать нулевые декларации по налогу на имущество

- Что изменилось в 2022 году

- Как заполнить декларацию по налогу на имущество за 2021 год

- Как правильно представить уведомление о порядке представления налоговых деклараций по налогу на имущество организаций

- ФНС России разъяснила порядок подачи уведомления о предоставлении единой декларации по налогу на имущество

Что такое единая декларация и когда ее можно сдавать?

Общество с ограниченной ответственностью «Зима» применяет общую систему налогообложения, но приостановило деятельность. Нет ни доходов, ни расходов, зарплату сотрудникам не платили и других движений по расчетным счетам или по кассе не было. Фирма обязана сдавать нулевые отчеты по НДС и налогу на прибыль, причем по НДС – только в электронном виде. Вместо этого ООО «Зима» сдает единую упрощенную налоговую декларацию в удобном для себя варианте – бумажном или электронном.

Право сдавать единую декларацию предусмотрено п.2 ст.80 Налогового кодекса РФ.

ЕУД – это отчет без каких-либо показателей, то есть она просто заменяет несколько нулевых отчетов. В ней указывают только данные о фирме и налогах, по которым с ее помощью отчитываются.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда можно сдавать ЕУД

Сдавать ее можно только если:

- у фирмы или индивидуального предпринимателя не было никаких операций, которые бы привели к движению по расчетному счету или кассе;

- у фирмы или предпринимателя не было объекта налогообложения по тем налогам, которые упомянуты в единой упрощенной декларации.

На самом деле эта ситуация довольно редкая, потому что в большинстве случаев даже если фирма не ведет деятельности, какие-нибудь «шевеления» по счетам все-таки есть: то налог заплатят, то вернут переплату из бюджета или от поставщика, то зарплату директору выплатят, то банк спишет со счета плату за обслуживание или контрагент вернет старый долги т.д. При любом денежном движении право сдать ЕУД теряется. То есть она подходит только для фирм в глубокой «спячке», где вообще нет никаких «шевелений». Подтверждение: письма Минфина России № 03-07-15/69 от 5 июля 2012г. и ФНС России № ЕД-3-3/2683 от 31 июля 2012г.

Какие налоги включают в ЕУД

Чаще всего ЕУД сдают фирмы на ОСНО, которые зарегистрировались, но еще не начали вести бизнес, или приостановили деятельность. И чаще всего в ЕУД на ОСНО включают только налог на прибыль и НДС.

По водному налогу, транспортному, земельному налогу и налогу на имущество, если нет объекта налогообложения, не нужно сдавать ни обычных деклараций, ни ЕУД, т.к. по этим налогам обязанности налогоплательщика плательщика возникают только есть объект налогообложения (письма Минфина России № 03-02-08/5904 от 28 февраля 2013г., № 03-02-08/116 от 28 декабря 2012г., № 03-02-08/47 от 28 апреля 2011г.).

ЕУД для предпринимателей

Единую декларацию могут сдать и предприниматели.

При отсутствии деятельности и движений по счетам ИП на УСН может подать ЕУД вместо нулевого отчета по упрощенному налогу.

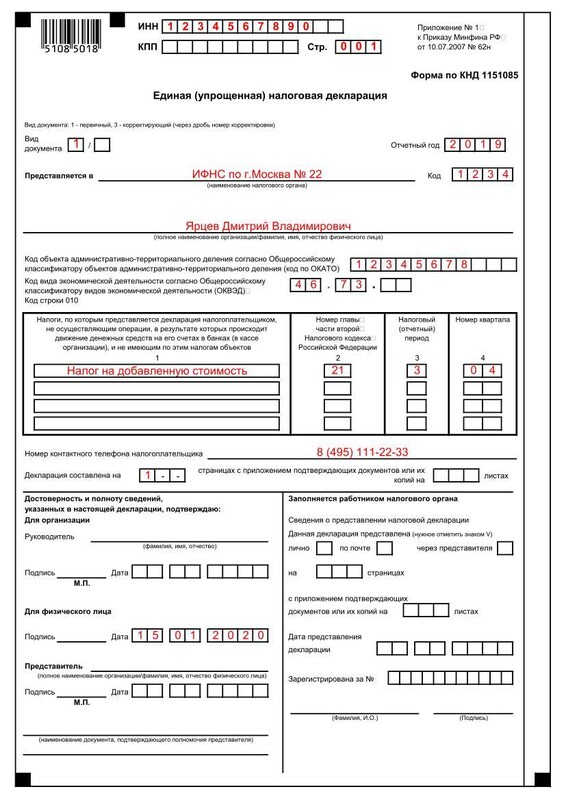

Может ли ИП на ОСНО сдать единую упрощенную декларацию вместо НДФЛ и НДС, по аналогии с ООО? Нет. Минфина считает, что ИП на ОСНО не имеют права сдавать ЕУД вместо декларации по НДФЛ (письмо Минфина России № 03-04-07/62684 от 30 октября 2015г.). Это значит, что ЕУД можно сдать только вместо нулевой декларации по НДС, а нулевку по НДФЛ ИП на ОСНО должен сдать отдельно. Это может быть выгодно, если у предпринимателя общая система налогообложения и нет ЭЦП. Отчет по НДС, даже нулевой, можно сдать только в электронном виде, а ЕУД примут и в бумажном, и платить за ЭЦП не придется.

ИП на ЕНВД не могут сдать единую упрощенную декларацию даже если не вели деятельность и не получали доходов. Для них нулевая декларация вообще не предусмотрена, и они всегда должны платить ЕНВД и сдавать отчет по нему.

Сроки сдачи

Единую упрощенную декларацию сдают по итогам первого квартала, полугодия, 9 месяцев и года, то есть ежеквартально. Срок – 20 дней после окончания очередного квартала.

Но если отчет по соответствующему налогу нужно сдавать только раз в год (например, по УСН), то и заменяющую его упрощенную декларацию тоже нужно сдать только раз в год.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

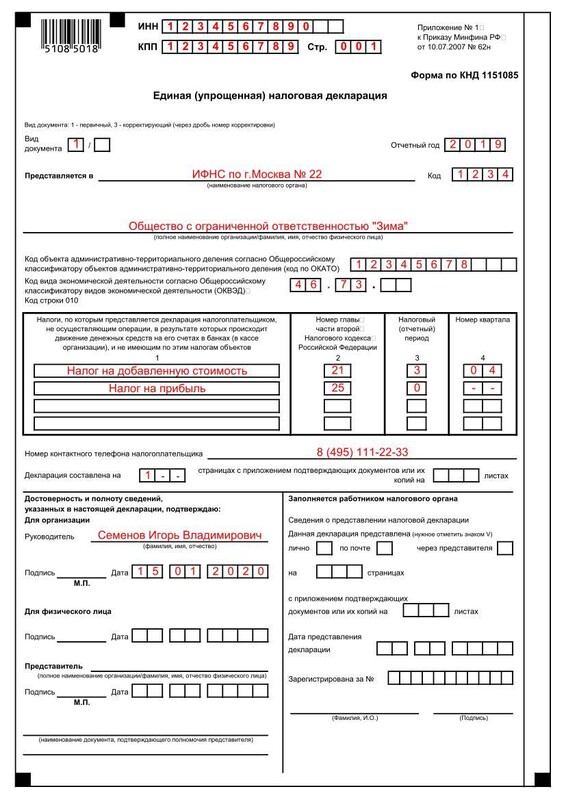

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют. - Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Итоги

Единая упрощенная налоговая декларация годится подходит для случаев, когда ООО и ИП не вели никакой деятельности и не было никаких движений по счетам и кассе. Чаще всего ее сдают организации на ОСНО вместо деклараций по налогу на прибыль и НДС.

Предприниматели тоже могут сдавать ЕУД, но по НДФЛ и ЕНВД этой декларацией отчитываться нельзя.

Чтобы заполнить онлайн и отправить любой отчет в считанные минуты, станьте пользователем «Моё дело». В сервисе автоматизировано большинство операций, это сэкономит ваше время и деньги. Вам будут доступны бланки любых документов, образцы заполнения, и консультации экспертов в неограниченном количестве.

До 30 марта 2022 года организациям предстоит сдать декларацию по налогу на имущество за 2021 год. Форма в очередной раз изменилась, но большинство компаний этого не заметят. Изменения связаны с появлением федеральной территории «Сириус». О том, как отчитаться за 2021 год, читайте в статье.

Что сдаём

Если необходимо корректировать декларации, которые были предоставлены до 1 января 2022 года или за периоды до 2021 года, то формат и форма должны соответствовать действующему на тот момент приказу (или его редакции).

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2022 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

Кто обязан сдавать отчетность через интернет

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2022 году

Упоминания о новой территории добавлены в строку 180 раздела 2.

Одно из важных последних изменений — новый раздел 4. В нем отражаются сведения о движимом имуществе.

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств».

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем его снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2021 год

Основное внутридокументное соотношение — сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Контрольные соотношения, которые касаются кодов льгот и имущества:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) < 0. В этом случае исчисленная сумма налога к уплате (ст. 260) равна нулю.Нарушение этого соотношения говорит о завышении или занижении суммы налога к уплате.

- Если в строке 110 раздела 3 указан один из новых кодов коронавирусных льгот по налогу, то сумма налоговой льготы, уменьшающей сумму налога к уплате (ст. 120) не может быть равна нулю. Если соотношение нарушено, сумма налога к уплате оказалась завышена.

- Код налоговой льготы, указанный в строке 110, должен совпадать с одним из следующих значений: «2012500», «2010501», «2010502», «2010503», «2010504», «2010505», «2010506», «2010507», «2010508». Если он отличается, то указан неправильно.

- Исчисленная сумма налога, подлежащая уплате в бюджет (ст. 130), должна соответствовать одному из следующих вариантов:

Быть равной разнице между суммой налога за налоговый период (ст. 100) и суммой налоговой льготы (ст. 120), если сумма налога больше льготы.Быть равной нулю, если льгота (ст. 120) превысила сумму налога за период (ст. 100).Если соотношение нарушено, то исчисленная сумма налога к уплате за налоговый период завышена или занижена. - Быть равной разнице между суммой налога за налоговый период (ст. 100) и суммой налоговой льготы (ст. 120), если сумма налога больше льготы.

- Быть равной нулю, если льгота (ст. 120) превысила сумму налога за период (ст. 100).

- Если соотношение нарушено, то исчисленная сумма налога к уплате за налоговый период завышена или занижена.

- Консультации по законодательству

- Разъяснения государственных органов

- Отчетность

- Декларация по налогу на имущество организаций

- 22.11.2022. Как заполнить декларацию по налогу на имущество за 2022 год?

- Новости и аналитика

- Новости

12 января 2023

Налоговая декларация по налогу на имущество организаций (КНД 1152026)

Уведомление о порядке представления налоговых деклараций (расчетов) по налогу на имущество организаций

Другие формы (1151+)

Срок рассмотрения такого уведомления – 30 дней со дня его получения. Но он может быть увеличен еще на 30 дней, если у налогового органа отсутствуют сведения, необходимые для его рассмотрения. В случае увеличения срока рассмотрения уведомления, а также при выявлении оснований, препятствующих применению такого порядка представления налоговой декларации, УФНС России по субъекту проинформирует об этом налогоплательщика.

2022,

2023,

бухучет и отчетность,

налог на имущество организаций,

налоги, сборы, взносы,

налоговая ответственность,

налоговый контроль,

практические ситуации,

формы документов,

юрлица,

ФНС России

Как правильно представить уведомление о порядке представления налоговых деклараций по налогу на имущество организаций

— заполнение всех предусмотренных реквизитов (обязательно указать дату уведомления);

— указание в уведомлении ИНН и КПП головной организации;

— указание в уведомлении одного из кодов налогового органа Пермского края – 5902, 5903, 5904, 5905, 5906, 5907, 5911, 5918, 5919, 5948, 5959, 5981;

— налоговый период, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации — указать 2022 год (означает, что организация просит согласовать представление налоговой декларации по налогу на имущество организаций за налоговый период 2021 года);

— приложения к уведомлению сопроводительного письма организации, в котором указать адрес электронной почты (во избежание дополнительных почтовых расходов) и контактные номера телефонов для оперативной связи;

— приложение к уведомлению доверенности, заверенной надлежащим образом.

В отношении объектов имущества, налоговой базой которых является кадастровая стоимость имущества, налоговая отчетность представляется по месту нахождения объектов недвижимого имущества.

Представление уведомления в налоговый орган является условием для представления налоговой декларации по налогу, а не уплаты авансовых платежей.

ФНС России разъяснила порядок подачи уведомления о предоставлении единой декларации по налогу на имущество

20 августа 2019

Налоговым законодательством установлена обязанность организаций предоставлять в налоговый орган уведомление о порядке представления налоговой декларации по налогу на имущество организаций (п. 1.1 ст. 386 Налогового кодекса).

Следовательно, как поясняет налоговая служба, уведомление о порядке подачи налоговых деклараций, представленное в соответствии с рекомендациями в течение 2019 года, не может рассматриваться как основание для применения порядка подачи декларации с 2020 года.