С 2023 года ПФР и ФСС РФ объединились в единый фонд — Социальный фонд России (СФР). Новые нормы НК РФ устанавливают для организаций и ИП единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование и единую базу для их расчета. Эксперты 1С рассказывают как платить страховые взносы в 2023 году, как уплачивать взносы по пониженным тарифам, а также о новом в регламентированной отчетности.

- Причины глобальных корректировок в 2023 году

- Посредством ЕНП уплачивается большая часть платежей, установленных НК РФ

- Риски при переходе на ЕНП

- Зачем нужен ЕНП?

- Единый тариф

- Как засчитывается ЕНП в счет налогов?

- Как избежать перехода на ЕНП?

- Какие поправки затронули взносы «на травматизм»

- Что изменилось для ИП

- Платежные новшества

- Все ли обязаны перейти на единый налоговый платеж?

- За кого платить страховые взносы в 2023 году

- Обязательное пенсионное страхование

- Обязательное медицинское страхование

- Обязательное страхование на случай нетрудоспособности и в связи с материнством

- Взносы на травматизм

- С 2023 года база для расчета страховых взносов будет единой

- Как платить страховые взносы по общим тарифам с 2023 года

- Объединение ПФР и ФСС

- Что произошло с предельной базой

- Перестройка отчетности

- Отчетность по страховым взносам и персотчетность в 2023 году

- Новый порядок применения пониженных тарифов страховых взносов с 2023 года

- Другие новшества и поправки

- Изменение отчетных дат

- Итоги

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

Посредством ЕНП уплачивается большая часть платежей, установленных НК РФ

См. также, обязательно ли переходить на единый налоговый платеж.

С 1 января 2023 года ПФР и ФСС объединяются в единый Социальный фонд России, что, в свою очередь, приведет к изменениям в учете и исчислении страховых взносов. Изменятся порядок расчета и перечисления страховых взносов, сроки и формы отчетности. О новшествах 2023 года БУХ.1С рассказала Любовь Котова, начальник отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России.

Любовь Алексеевна, бухгалтеры давно ждали перехода к единой базе исчисления страховых взносов, единой платежке, единому КБК. Совсем скоро этот момент настанет. К чему надо быть готовыми в первую очередь?

Да, Федеральный закон от 14.07.2022 №239-ФЗ внес в главу 34 НК РФ долгожданные поправки. Поскольку Пенсионный фонд России и Фонд социального страхования с 1 января будут объединены в единый Социальный фонд России, меняется и порядок перечисления взносов.

С 1 января 2023 года изменения коснутся следующих вещей. Вводится единый тариф страховых взносов − 30% в пределах базы и 15,1% сверх нее. Стоит отметить, что фискальная нагрузка не меняется, 30% − это все те же нынешние тарифы ОПС, ОМС и ОСС, если их сложить. 15,1% − это тоже нынешние 10% и 5,1% на ОПС и ОМС.

Устанавливается единый размер предельной базы для исчисления взносов во все фонды (с тарифом 30%). С 2023 года он равен 1,917 млн руб. (постановление Правительства РФ от 25.11.2022 № 2143). Пока что, как известно, предельных баз две, одна − на ОПС, одна − на соцстрах, каждая со своим методом индексации. Новый единый размер со временем тоже будет индексироваться, уже по своей методике.

Существенно расширяется круг застрахованных лиц. Те, с кем вы заключаете договоры подряда или возмездного оказания услуг, со следующего года становятся застрахованными в системе ОСС. Иностранные граждане, вне зависимости от статуса (проживающие или пребывающие), также становятся застрахованными по всем трем видам страхования. В общем, взносы начисляются с любых выплат физлицам, с которыми у плательщика заключены трудовые договоры и договоры ГПХ на выполнение работ (услуг).

По дополнительным тарифам, зависящим от класса условий труда (вредный, опасный), в следующем году ничего не меняется. Но, как и ранее, спецоценка помогает их снизить, учитывая, что класс (подкласс) условий труда определяется более точно с учетом проведенных мероприятий по улучшению условий труда.

А что с льготными категориями плательщиков?

Льготные категории плательщиков взносов также упорядочиваются. Сегодня их пять, а будет три, с пониженными тарифами в 15%, 7,6% и 0%. Сегодня, как известно, есть тарифы и в 20%, и в 14%. То есть для кого-то предстоит небольшое уменьшение, для кого-то − небольшое увеличение.

Ставка в 15% с выплат, превышающих размер МРОТ, – для субъектов МСП. В том числе с 2022 года для организаций общепита, даже если численность работников у них превышает планку, установленную для МСП. Кроме того, для организаций – участников проектов «Сколково» и Инновационных научно-технологических центров (например, при МГУ).

Ставка в 7,6% − для ИТ-компаний, для резидентов ТОСЭР и Свободного порта Владивосток, для участников СЭЗ в Крыму и Севастополе, для резидентов ОЭЗ в Калининградской области, для организаций, зарегистрированных на Курильских островах. Кроме того, для разработчиков и производителей электронной компонентной базы, для организаций, занятых производством анимационной продукции (у них ставка снижается с 14%). Для социально ориентированных некоммерческих организаций и благотворительных организаций на УСН по 2024 год (сейчас у них ставка 20%, так что снижается практически втрое).

Наконец, 0% − для судоходных компаний, суда которых зарегистрированы в РМРС (Российский морской регистр судоходства), а также для участников САР в Калининградской обл. и Приморском крае, суда которых зарегистрированы в РОРС (действует по 2027 год).

Как в 2023 году меняются сроки уплаты страховых взносов и представления отчетности по ним?

Срок уплаты взносов переносится с 15-е на 28-е числа месяца, следующего за месяцем, в котором исчислены взносы.

Срок представления в налоговый орган Расчета по взносам − наоборот, с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом. РСВ за 2022 год, соответственно, будет сдаваться уже по новому сроку − 25 января 2023 года.

За декабрь мы платим еще по правилам 2022 года. Изменения в приказ Минфина № 75н скоро появятся (приказ Минфина от 22.11.22 № 177н на регистрации в Минюсте РФ), в них будут КБК по взносам: и по тем, которые уплачиваются по единым тарифам, и тем, которые уплачиваются за периоды до 1 января 2023 года. А в февральском платеже (за январь) будет уже один КБК.

Надо сказать, что революция по поводу единого тарифа, единой базы, всей унификации по взносам наложилась на революцию в части единого налогового платежа. Речь о едином налоговом счете, когда все платежи должны уплачиваться не позже 28-го числа месяца. Единый налоговый платеж включает в себя и страховые взносы. Но перед тем, как заплатить, вы должны каждый месяц сдавать еще уведомление в налоговую службу о том, а что же вы собираетесь заплатить по начислениям за предыдущий месяц. Уведомление сдается так же, как РСВ, но только РСВ – один раз за отчетный период (квартал, полугодие, 9 месяцев, год), а уведомление − каждый месяц, до 25-го числа. Форму уведомления ФНС уже утвердила своим приказом, после регистрации в Минюсте она вот-вот появится. КБК в уведомлении должен совпадать с КБК в РСВ.

Срок представления в налоговый орган Персонифицированных сведений о физических лицах (они приходят на смену нынешнему СЗВ-М, который представлялся ранее в ПФР) − не позднее 25-го числа каждого месяца, следующего за истекшим. Помимо ФИО, СНИЛС и ИНН, они будут включать в себя еще и полный объем выплат за месяц.

Многие сейчас спросят: а как же Раздел 3 РСВ, где и персданные, и объем выплат, и начисленные взносы? Дело в том, что информация из Раздела 3 РСВ нужна для администрирования налоговиками исчисленных взносов по итогам отчетных (расчетных) периодов. Но налоговики сегодня являются еще и поставщиком первичных административных данных в системе ЕГИССО (Единой государственной информационной системе социального обеспечения) о составе семьи, доходах физлиц. Они аккумулируют их из данных ЗАГСов и данных плательщиков с целью передачи в объединенный фонд для оказания адресной социальной поддержки гражданам. Если работник обратится за соцподдержкой, то объединенный фонд должен знать о доходах семьи. Вот для этого и нужны ежемесячно персонифицированные сведения с доходами гражданина.

К сожалению, ограничиться РСВ было нельзя, потому что там данные за квартал. А после камеральной проверки они бы отгружались в фонд еще позже.

Обращу ваше внимание, что это не налоговая отчетность. Штрафных санкций в НК РФ за нарушение в части представления ПС нет. 500 рублей не придется платить, как раньше, в Пенсионный фонд.

А что после объединения фондов будет с прежними регистрационными номерами?

Специально никому на учет заново вставать не надо, но перерегистрация будет постепенно идти, в ходе сверки данных будут появляться новые единые номера. Фонд всех известит об этом отдельно.

В этом году, как известно, сроки уплаты страховых взносов в качестве меры поддержки для многих категорий плательщиков были сдвинуты на будущее. Ничего не поменялось?

Да, в соответствии с постановлением Правительства от 29.04.2022 № 776 на 12 месяцев продлены сроки уплаты взносов за апрель-июнь 2022 года для организаций и ИП с основным ОКВЭД из упомянутого в приложении № 1 перечня (это около 80 видов ОКВЭД). За июль-сентябрь – для плательщиков с ОКВЭД из списка в приложении № 2 (около 40 видов). Перенос сроков не распространяется на ГУ, МУ, ФГУПы, унитарные и казенные предприятия, публично-правовые компании, госкорпорации и т.д.

Но по тем, кто имеет право на отсрочку, но не пользуется ей, уплачивает взносы в текущем году, такие платежи отражаются как переплата, потому что срок уплаты еще не наступил. Так складываются данные в вашей индивидуальной карточке.

Поскольку с 2021 года произошла отмена зачетного механизма по уплате взносов в ФСС, как быть с переплатами этого года перед введением ЕНП?

Налоговая служба рекомендует провести сверку, если есть излишне уплаченные взносы. Написать заявление на возврат лучше до середины декабря, чтобы налоговая успела провести такую сверку до конца года.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

За кого платить страховые взносы в 2023 году

С 01.01.2023 меняется круг лиц, застрахованных в сфере ОПС, ОМС, ОСС (Федеральный закон от 14.07.2022 № 237-ФЗ).

Обязательное пенсионное страхование

В число застрахованных, за которых нужно уплачивать страховые взносы на обязательное пенсионное страхование, включены лица, обучающиеся очно в профессиональных образовательных организациях и образовательных организациях высшего образования, которые получают вознаграждение по трудовым договорам или договорам гражданско-правового характера (ГПХ) за деятельность в студенческом отряде.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов Всемирной торговой организации (ВТО).

Обязательное медицинское страхование

К числу застрахованных, за которых нужно уплачивать страховые взносы на обязательное медицинское страхование, отнесены временно пребывающие в РФ иностранные граждане и лица без гражданства, которые работают по трудовому договору.

Исключением являются временно пребывающие высококвалифицированные специалисты (ВКС), а также иностранные граждане любого миграционного статуса, работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО. Они не признаются застрахованными. Также не уплачиваются взносы на ОМС за постоянно и временно проживающих в России ВКС.

Отметим, что временно пребывающие иностранцы получают право на бесплатную медицинскую помощь (полис ОМС) только по истечении трех лет, во время которых работодатель платил за них взносы. Полис добровольного медицинского страхования (ДМС) при трудоустройстве работодателю не нужно требовать от таких лиц. Но полис ДМС временно пребывающим иностранцам получить все-таки необходимо, поскольку он нужен для получения патента на право ведения трудовой деятельности в РФ (ст. 8 Закона № 237-ФЗ).

Обязательное страхование на случай нетрудоспособности и в связи с материнством

В число застрахованных лиц, за которых нужно уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ), включены:

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО.

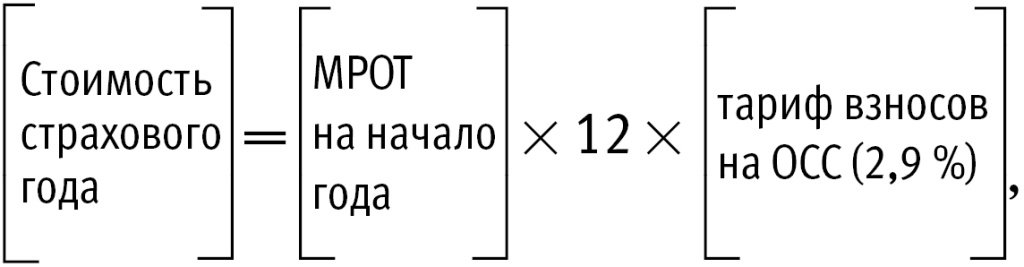

Новая категория застрахованных лиц (оформленных по договорам ГПХ) получает право на социальное обеспечение (в частности, на получение пособий), если сумма начисленных за них взносов (с выплат по трудовым и гражданско-правовым договорам) на ОСС за календарный год, предшествующий году наступления страхового случая, составит не менее стоимости страхового года.

Стоимость страхового года с 01.01.2023 определяется следующим образом (п. 10 ст. 9 Закона № 237-ФЗ):

где МРОТ — минимальный размер оплаты труда.

Кроме того, пособие по нетрудоспособности гражданам, с которыми вышеназванные договоры заключены на срок до 6 месяцев, выплачивается не за все дни нетрудоспособности, а не более чем за 75 календарных дней, приходящихся на период действия такого договора (п. 11 ст. 9 Закона № 237-ФЗ).

Также поправками установлены особенности назначения пособий для следующих ситуаций (п. 12 ст. 9 Закона № 237-ФЗ):

Не являются застрахованными по ОСС самозанятые, которые получают выплаты по договору ГПХ (и не работают параллельно с этим по трудовому договору), а также опекуны и попечители (которым назначена страховая пенсия), которые получают вознаграждение по договору об осуществлении опеки или попечительства, в т. ч. по договору о приемной семье.

Взносы на травматизм

Перечень лиц, застрахованных по ОСС на страхование от несчастных случаев на производстве и профзаболеваний, с 01.01.2023 не меняется по сравнению с 2022 годом. Взносы «на травматизм» в 2023 году будут исчисляться в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

1С:ИТС

Подробнее о застрахованных лицах в сфере ОПС, ОМС и ОСС (на случай ВНиМ), а также на случай производственного травматизма и профзаболеваний см. в новом справочнике

«Страховые взносы с 01.01.2023»

С 2023 года база для расчета страховых взносов будет единой

С 01.01.2023 вступил в силу новый пункт 5.1 статьи 421 НК РФ (Федеральный закон от 14.07.2022 № 239-ФЗ). Согласно поправкам, для всех взносов (на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС, ОСС) на случай временной нетрудоспособности и в связи с материнством) устанавливается единая предельная величина базы для расчета. Она определяется с учетом размера средней заработной платы в РФ, определенного на соответствующий год, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3 (Федеральный закон от 21.11.2022 № 443-ФЗ). Постановлением от 25.11.2022 № 2143 Правительство РФ определило единую предельную величину базы для исчисления страховых взносов с 01.01.2023 в размере 1 917 000 руб.

В зависимости от того, превышен или нет предельный размер базы, зависит тариф страховых взносов. Однако в пункте 5.1 статьи 421 НК РФ закреплено, что это не распространяется на случаи уплаты взносов по доптарифам (ст. 428 НК РФ); взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Порядок определения базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) в 2023 году не меняется.

Как платить страховые взносы по общим тарифам с 2023 года

Законом № 239-ФЗ изменен порядок применения общих тарифов для исчисления и уплаты взносов, а также изменены сами тарифы. Предусматривается установление и единого тарифа для всех видов взносов. Согласно новой редакции статьи 425 НК РФ, взносы (на ОПС, ОМС, ОСС на ВНиМ) по общим тарифам необходимо рассчитывать с выплат (п. 10 ст. 2 Закона № 239-ФЗ):

Отдельные тарифы страховых взносов установлены поправками для тех страхователей, которые производят выплаты следующим категориям физлиц (п. 10 ст. 2 Закона № 239-ФЗ): прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям. Взносами на ОПС выплаты названным категориям граждан не облагаются. Тариф взносов на ОМС составляет 5,1 %. Тарифы взносов на ОСС на ВНиМ следующие:

- с выплат, не превышающих единую предельную величину базы, — 2,9 %;

- с выплат, превышающих единую предельную величину базы, — 0 %.

Уплата взносов в 2023 году осуществляется единым налоговым платежом путем перечисления на единый налоговый счет.

См. также в 1С:Лектории

онлайн-лекцию от 08.12.2022

«ЕНС. Нормативное правовое регулирование, практика применения в 1С» с участием Н.В. Шалыгиной, начальника Управления по работе с задолженностью ФНС России, и эксперта 1С.

Объединение ПФР и ФСС

В соответствии с Федеральным законом от 14.07.2022 № 236-ФЗ с 01.01.2023 Пенсионный фонд России преобразован в государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» с присоединением к нему ФСС РФ. Сокращенное название фонда — Социальный фонд России (СФР).

Новый фонд будет совмещать полномочия, которыми ранее были наделены ПФР и ФСС РФ по отдельности. СФР в числе прочих будет выполнять следующие функции (ст. 5 Закона № 236-ФЗ):

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

См. онлайн-лекции в 1С:Лектории:

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

С 2023 года меняется порядок исчисления взносов по пониженным тарифам (Федеральные законы от 14.07.2022 № 239-ФЗ, 323-ФЗ, 321-ФЗ.

1. С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах. Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

Ранее такие выплаты нужно было облагать по общим тарифам. Взносы на ОПС с них не уплачивались (пп. 1 п. 2 ст. 422 НК РФ).

2. Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов. Таких тарифов 3, поскольку всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ

В первую группу (применяют единый пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % — свыше единой предельной величины базы) входят:

Во вторую группу (применяют с 2023 по 2027 год (включительно) тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше ее)) входят:

В третью группу (применяют единый пониженный тариф взносов бессрочно с 2023 года в размере 15 %, но не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года) входят:

3. Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ): IT-компаний; российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции; российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции. В частности, условия применения пониженных тарифов взносов IT-организацией установлены пунктом 5 статьи 427 НК РФ (в ред. Закона № 321-ФЗ, часть поправок распространяется на правоотношения, возникшие с 01.01.2022):

Законом № 321-ФЗ требование о численности работников (не менее 7 человек) отменено.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Итоги

Переход на ЕНП в 2022 году носил добровольный и экспериментальный характер, а в 2023-м стал обязательным для всех. Закон допускает возможность в 2023 году оформлять платежи по-старому, не подавать уведомления в налоговую и тем самым как-бы отодвинуть применение ЕНП до 01.01.2024. Мы говорим «как-бы» потому, что временно можно избежать только нового порядка уплаты. Но работа с налоговой через ЕНС и новые правила погашения налоговых обязанностей в 2023 году уже работают в полную силу для всех: и для тех, платит ЕНП, и для тех, кто решил пока оставить отдельные платежки.

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.