Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

Уплата авансовых платежей по налогу за 2022 год должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

Уплата налога (п. 7 ст. 346.21, п. 1-2 ст. 346.23 НК РФ):

В статье разберем алгоритм расчета налога и заполнения декларации УСН «доходы-расходы» 15% и «доходы» 6% за год в программе 1С Бухгалтерия: 8.3:

Заполните и проверьте декларацию по нашей статье, а перед отправкой пробегитесь по списку ошибок, которые налоговики встречают в отчетности по упрощенке чаще всего — такая информация размещена на сайте ФНС.

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

Убыток по итогам года составляет и может быть учтен в течение следующих 10 лет. Перенос убытков на будущие годы производится в той очередности, в которой они получены

п. 7 ст. 346.18 НК РФ

Объект налогообложения , расчётный период , отчетный год

Основная ставка %

Основная ставка изменена с % на % (п. 1.1 ст. 346.20п. 2.1 ст. 346.20 НК РФ)

Основная ставка % – 1 квартал, % – 2 квартал

Основная ставка % – 1, 2 квартал, % – 3 квартал

Основная ставка % – 1, 2, 3 квартал, % – 4 квартал

расходы − доходы

налоговая база × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением) × 8%

налоговая база − убытки прошлых лет) × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением − убытки прошлых лет × 20%

(равен страховым взносам, не превышающим половины первоначального налога)

× 1% =

доход × 1%

первоначальный налог − торговый сбор − авансовые платежи < 0 = 0,00 ₽

первоначальный налог − торговый сбор < 0 = 0,00 ₽

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

1. Организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения выполняют следующие правила:

1) на дату перехода на упрощенную систему налогообложения в налоговую базу включаются суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения;

2) утратил силу. — Федеральный закон от 21.07.2005 N 101-ФЗ;

3) не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций;

4) расходы, осуществленные организацией после перехода на упрощенную систему налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена до перехода на упрощенную систему налогообложения, либо на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на упрощенную систему налогообложения в оплату расходов организации, если до перехода на упрощенную систему налогообложения такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса.

2. Организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 настоящего Кодекса.

Указанные в подпунктах 1 и 2 настоящего пункта доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.

(п. 2 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

2.1. При переходе организации на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, в налоговом учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса.

При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения упрощенной системы налогообложения с объектом налогообложения в виде доходов, не определяется.

При переходе на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, определяемая исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса, за период применения главы 26.1 настоящего Кодекса.

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(п. 2.1 в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

Стоимость сырья и материалов, оплаченных в период применения ЕНВД, после 01.01.2021 учитывается при расчете УСН в составе расходов по мере их использования (списания в производство) (ФЗ от 23.11.2020 N 373-ФЗ).

П. 2.2 ст. 346.25 распространяется на правоотношения, возникшие с 01.01.2020 (ФЗ от 01.04.2020 N 102-ФЗ).

2.2. Организации и индивидуальные предприниматели, которые до перехода на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, применяли систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или патентную систему налогообложения, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, вправе учесть произведенные до перехода на упрощенную систему налогообложения расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с подпунктом 2 пункта 2 статьи 346.17 настоящего Кодекса.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, при применении упрощенной системы налогообложения учитываются в том отчетном (налоговом) периоде, в котором была произведена их фактическая оплата после перехода на упрощенную систему налогообложения.

(п. 2.2 введен Федеральным законом от 01.04.2020 N 102-ФЗ)

3. В случае, если организация переходит с упрощенной системы налогообложения (независимо от объекта налогообложения) на общий режим налогообложения и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение) которых, произведенные в период применения общего режима налогообложения до перехода на упрощенную систему налогообложения, не полностью перенесены на расходы за период применения упрощенной системы налогообложения в порядке, предусмотренном пунктом 3 статьи 346.16 настоящего Кодекса, на дату перехода на уплату налога на прибыль организаций в налоговом учете остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на дату перехода на упрощенную систему налогообложения, на сумму расходов, определяемую за период применения упрощенной системы налогообложения в порядке, предусмотренном пунктом 3 статьи 346.16 настоящего Кодекса.

(п. 3 в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

4. Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на иные режимы налогообложения применяют правила, предусмотренные пунктами 2.1 и 3 настоящей статьи.

(п. 4 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

5. Организации и индивидуальные предприниматели, ранее применявшие общий режим налогообложения, при переходе на упрощенную систему налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком налога на добавленную стоимость с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика налога на добавленную стоимость на упрощенную систему налогообложения, при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

(п. 5 введен Федеральным законом от 17.05.2007 N 85-ФЗ)

6. Организации и индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 настоящего Кодекса для налогоплательщиков налога на добавленную стоимость.

(п. 6 введен Федеральным законом от 17.05.2007 N 85-ФЗ)

- Порядок представления декларации

- Шаг 1. Обновление программы

- Шаг 2. Закрытие периода

- Шаг 3. Проверка настроек

- Шаг 5. Проверка учета

- Шаг 6. Проверка начисления авансов

- Шаг 7. Перенос налоговых убытков

- Шаг 8. Закрытие месяца

- Шаг 9. Проверка ОСВ

- Шаг 10. Экспресс-проверка

- Шаг 11. Проверка КУДиР

- Шаг 12. Проверка начисления налога

- Шаг 13. Создание декларации

- Шаг 14. Проверка декларации

- Шаг 15. Контроль состояния расчетов

- Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

- Проводки

- Шаг 17. Закрытие периода

- Шаг 18. Повторная проверка и сохранение ОСВ

- Краткая памятка по расчету авансов на УСН «доходы»

- Шаг 1. Проверка КУДиР

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

- Краткая памятка по расчету авансов на УСН «доходы минус расходы»

Порядок представления декларации

Срок: (п. 7 ст. 6.1, пп. 1 п. 1 ст. 346.23 НК РФ).

Кто обязан представлять: организации и ИП — плательщики налога при УСН.

Куда: в ИФНС по месту:

Налоговый период: год.

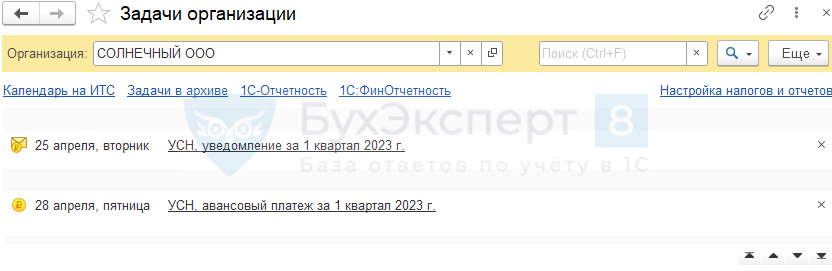

Календарь бухгалтера на I квартал 2023 года по сдаче отчетности

Плательщики УСН с регистрацией в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе.

Обновление 1С через конфигуратор, через интернет самостоятельно

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца (Операции – Дата запрета изменения данных).

Дата запрета редактирования в 1С Бухгалтерия 8.3 — как установить

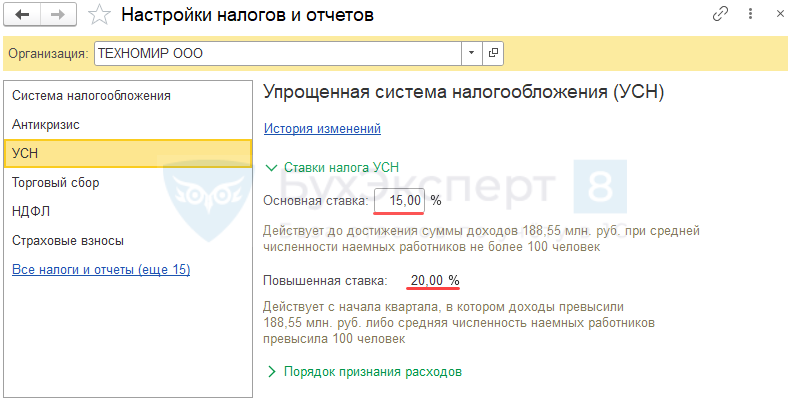

Шаг 3. Проверка настроек

Проверьте корректность данных подсистемы УСН ( Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО – рекомендуем использовать сохраненные настройки отчета (Отчеты – Универсальный отчет):

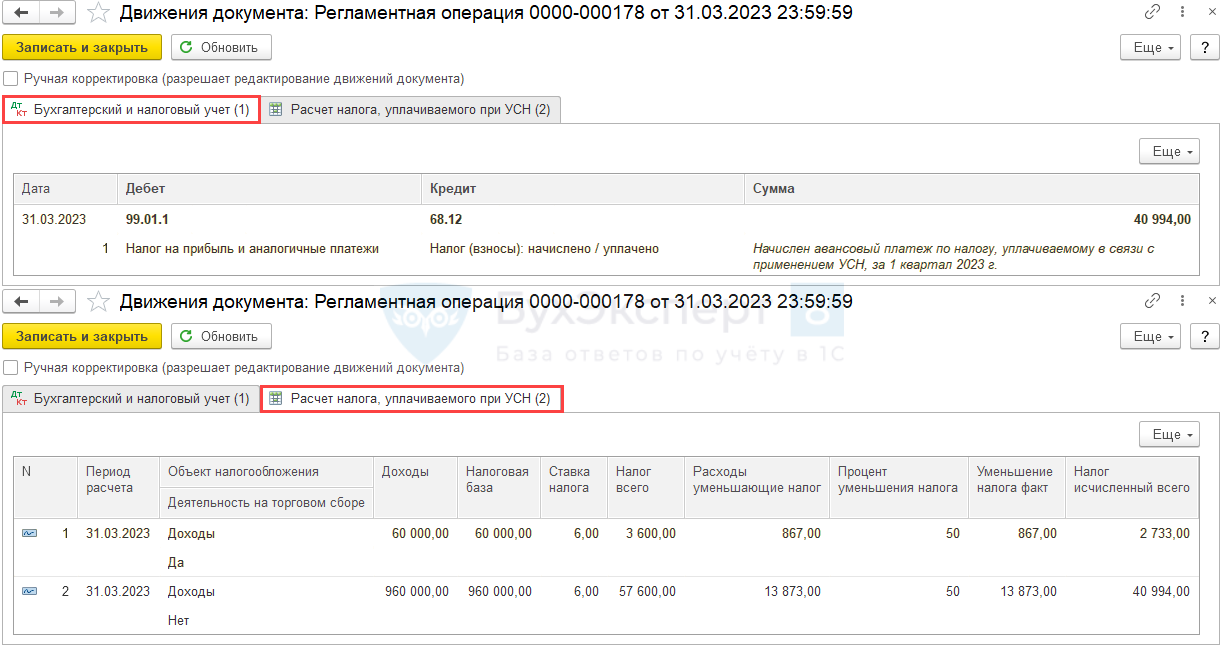

Шаг 6. Проверка начисления авансов

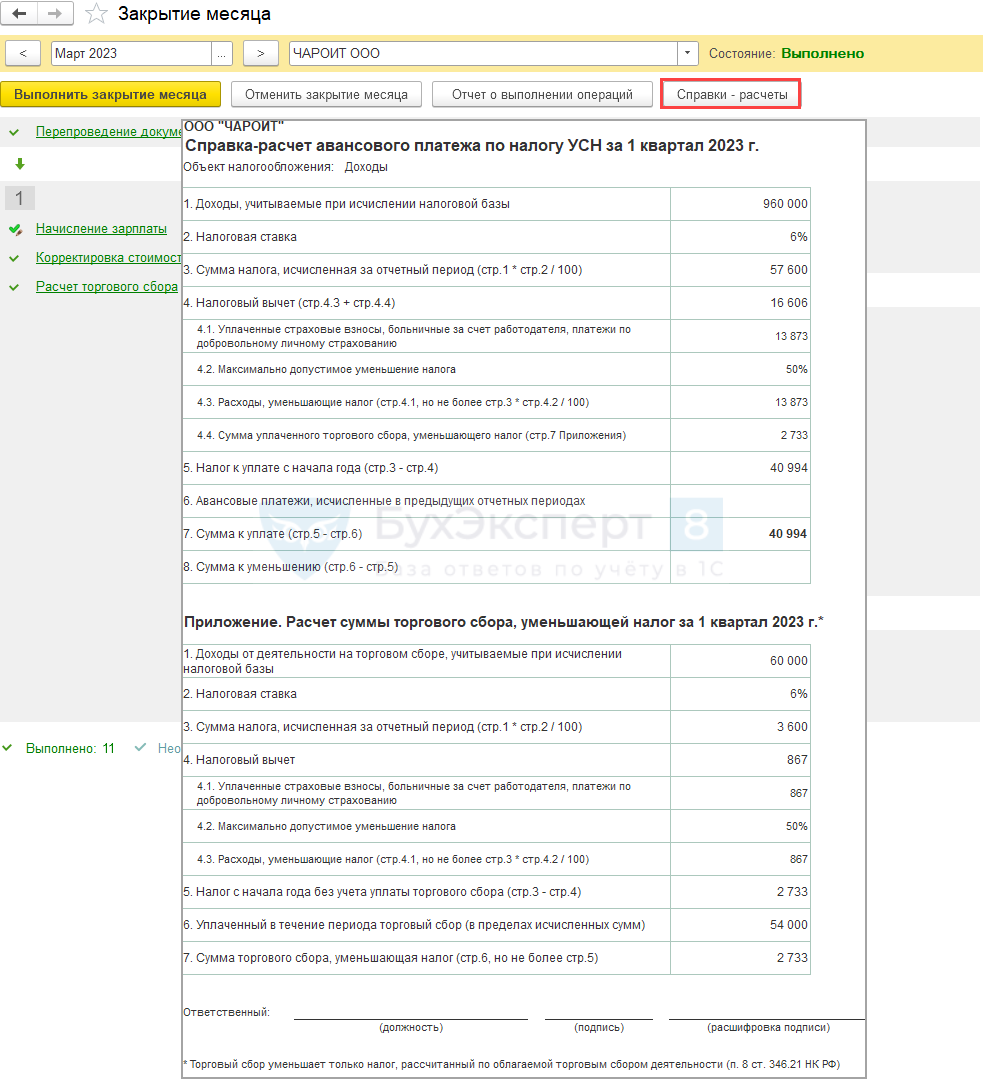

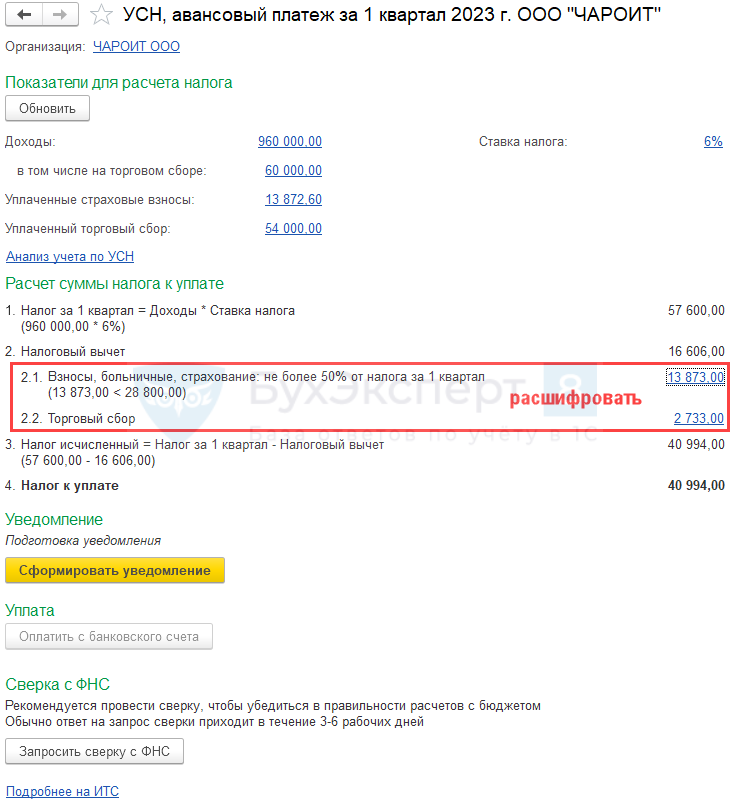

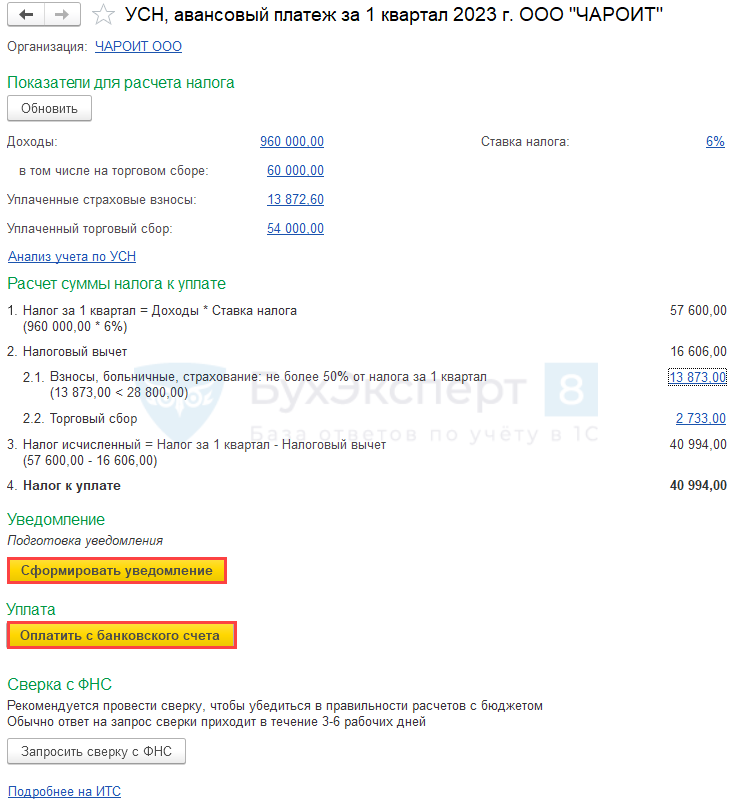

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН.

Авансы исчисляются по ставке налога, указанной в настройках.

Подробнее Расчет налога УСН после перехода на повышенную ставку в 1С с 2022

Проверьте начисления авансовых платежей по УСН:

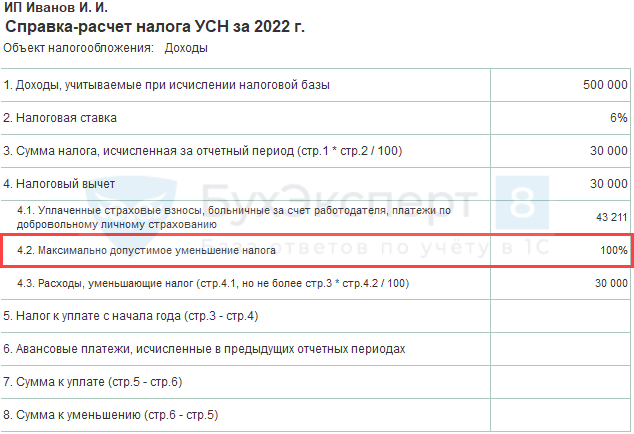

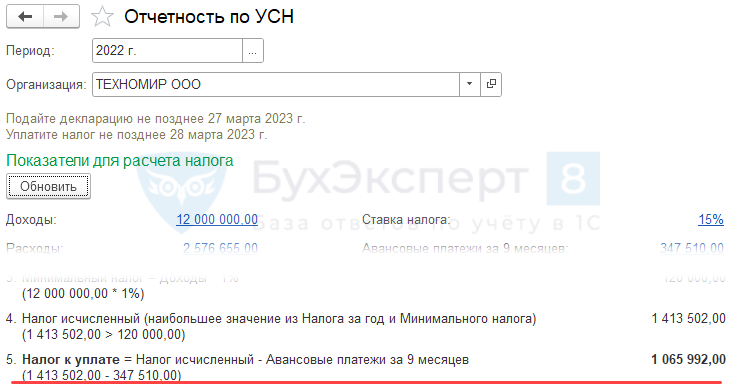

Справка-расчет авансового платежа по налогу УСН за 2022 поможет в расшифровке расчета:

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

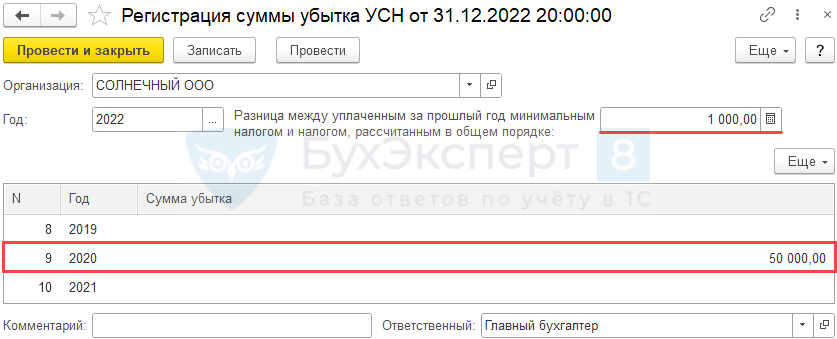

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и «разницу» по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН.

Минимальный налог при УСН (доходы-расходы) – это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за налоговый период меньше минимального налога.

Разницу между суммой уплаченного минимального налога и суммой обычного налога, а также налоговый убыток можно перенести на будущие периоды учесть в расходах УСН (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца.

При необходимости нужно восстановить последовательность и перепровести документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость:

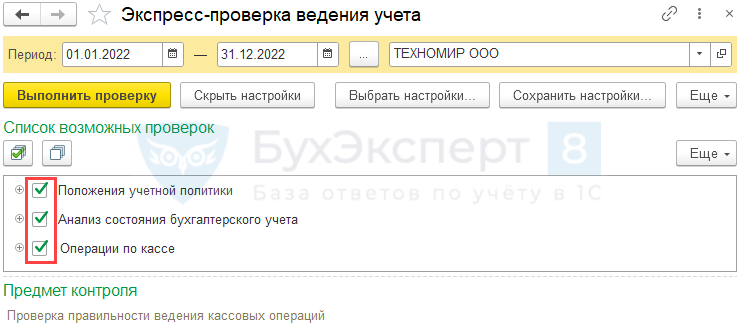

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка.

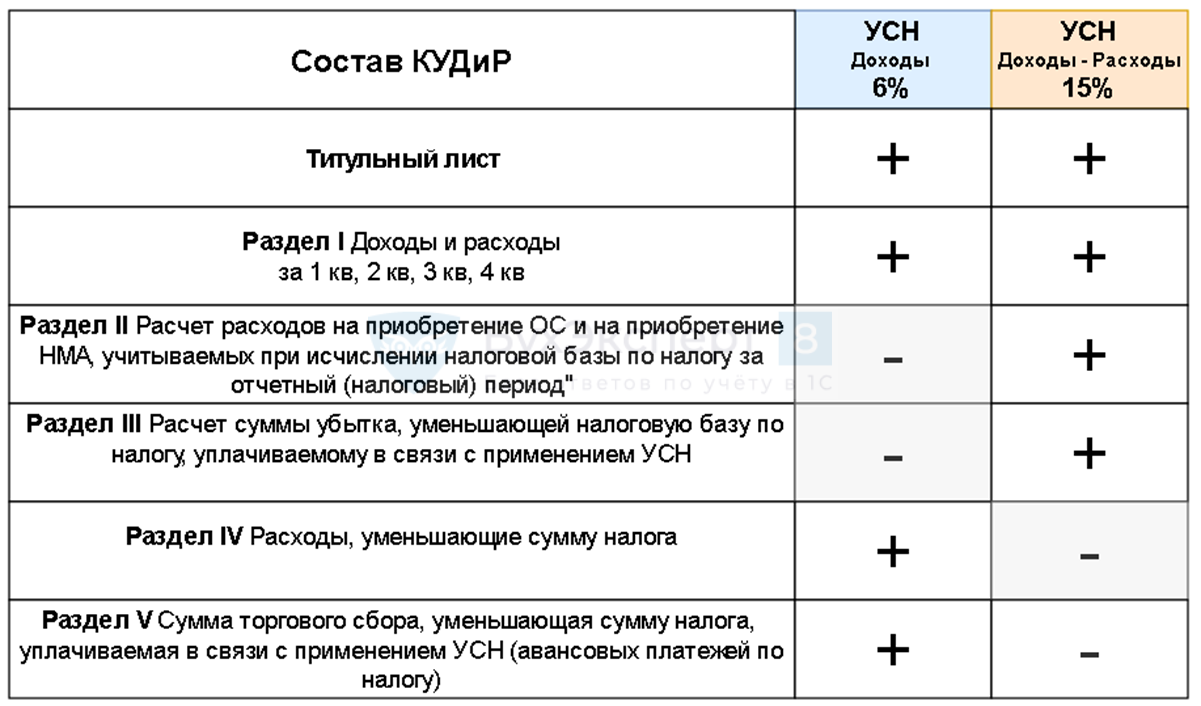

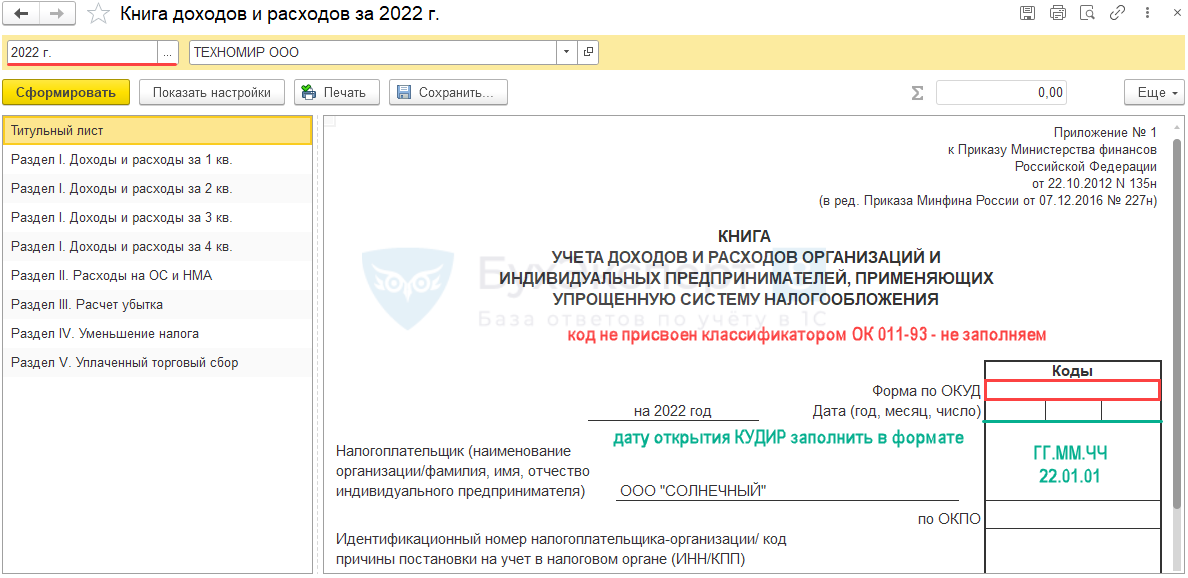

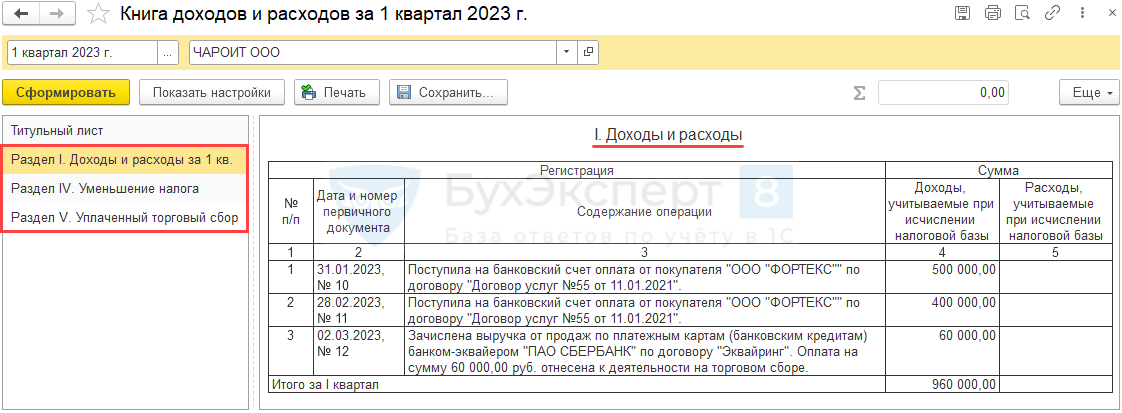

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т.д.

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 12. Проверка начисления налога

Проверить расчет и начисление налога по УСН (в т. ч. Минимального налога УСН доходы-расходы) в Операции — Закрытие месяца — Расчет налога при УСН:

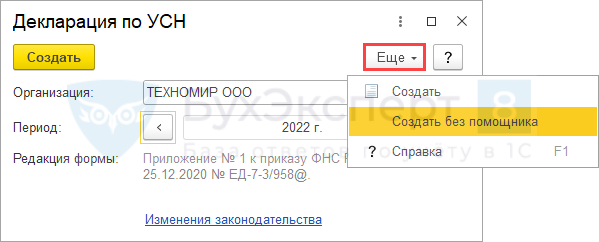

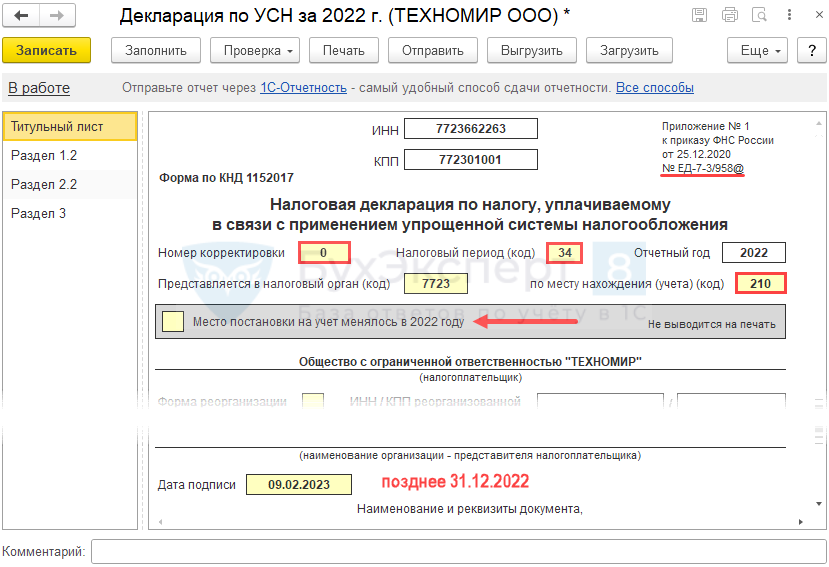

Шаг 13. Создание декларации

Создайте Декларацию по УСН в актуальной редакции из:

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

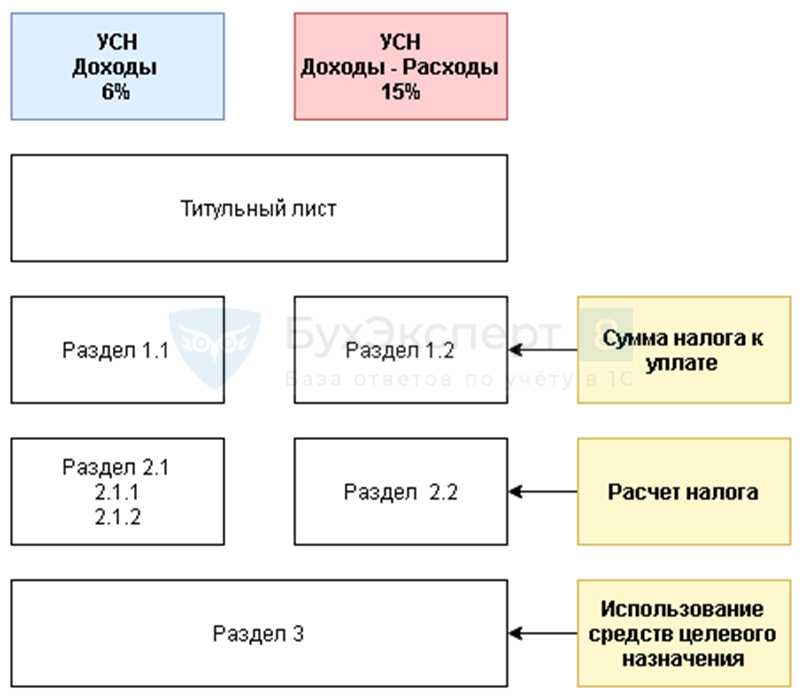

Состав декларации зависит от объекта налогообложения – УСН доходы или УСН доходы-расходы:

Титульный лист – данные подставляются из карточки организации.

Дата заполнения — автоматически проставляется рабочая дата.

Большинство строк заполняется автоматически, при этом:

Шаг 14. Проверка декларации

Выполните встроенную проверку КС ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН.

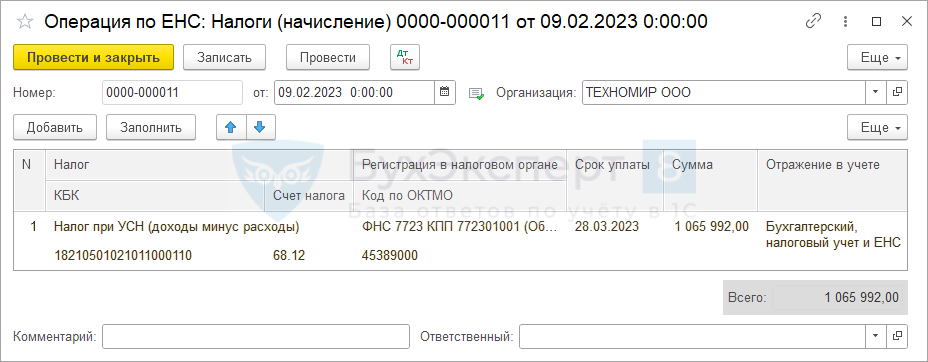

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Подробнее Механизм начисления и уплаты ЕНП в 1С

Сформируйте автоматически операцию по переносу начисленного налога на ЕНС платежное поручение на уплату налога удобным способом из раздела:

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом .

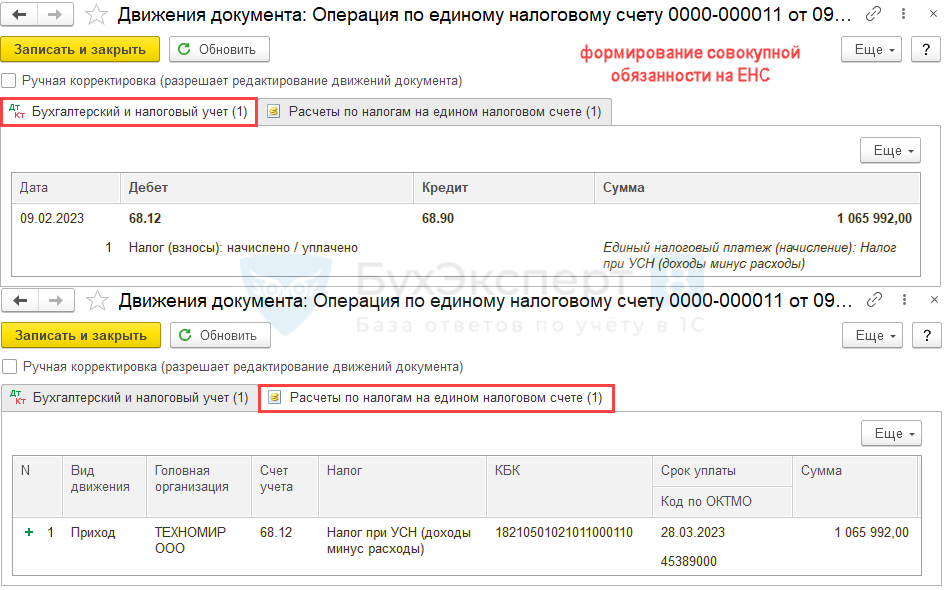

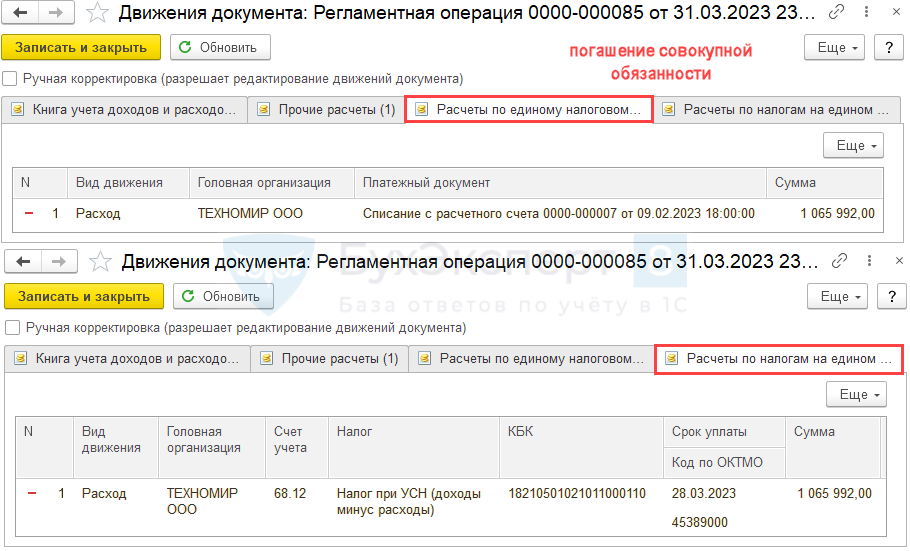

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

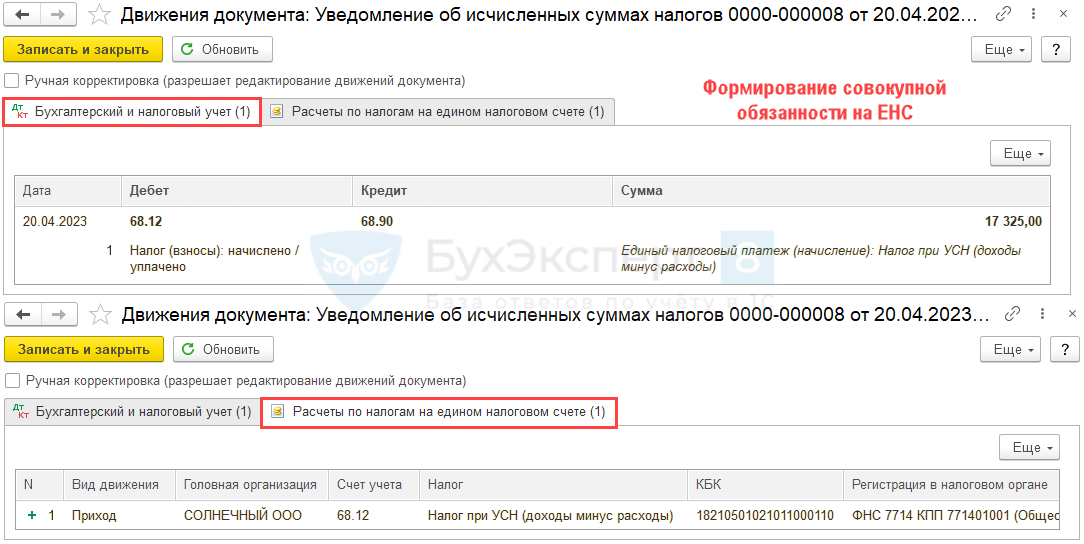

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

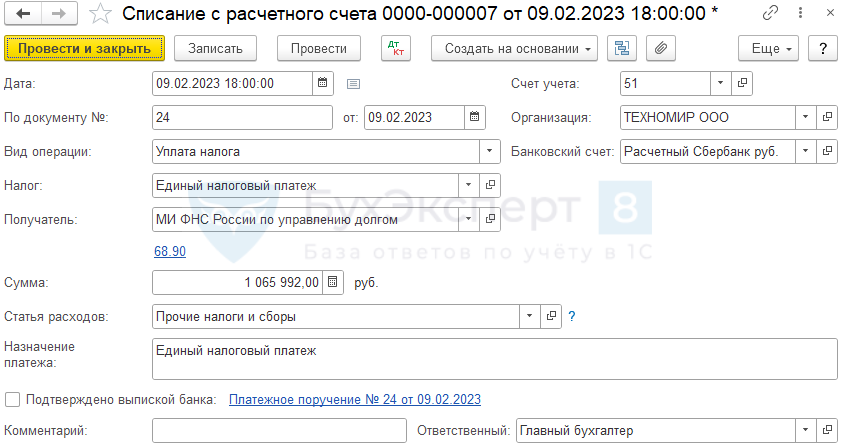

После проведения платежа в бюджет (кнопка Оплатить с банковского счета), на основании платежного поручения сформируйте Списание с расчетного счета.

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

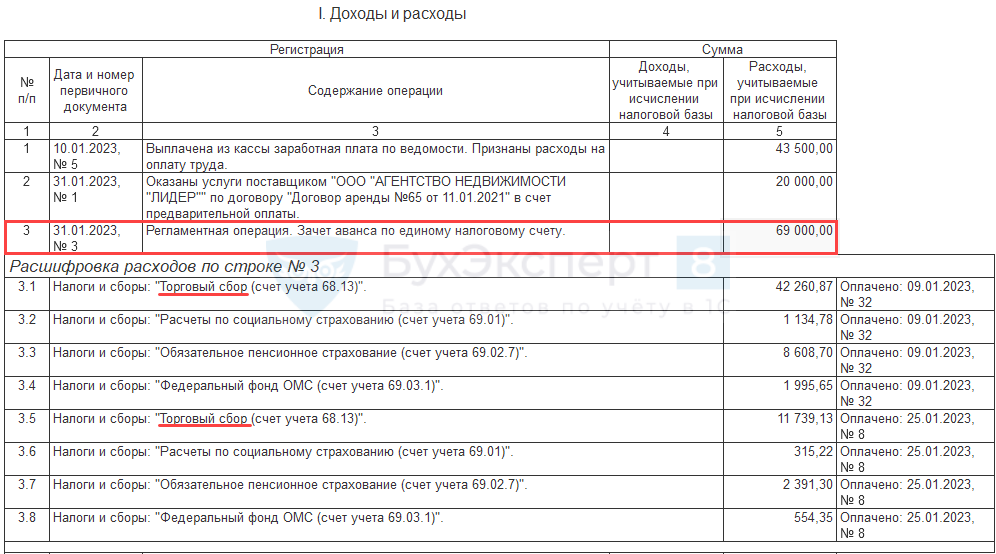

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа по упрощенному налогу (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения.

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2022, сроки уплаты УСН за 2022, как проверить в 1С правильность декларации по УСН.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Краткая памятка по расчету авансов на УСН «доходы»

После операции за март выполните действия.

Шаг 1. Проверка КУДиР

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

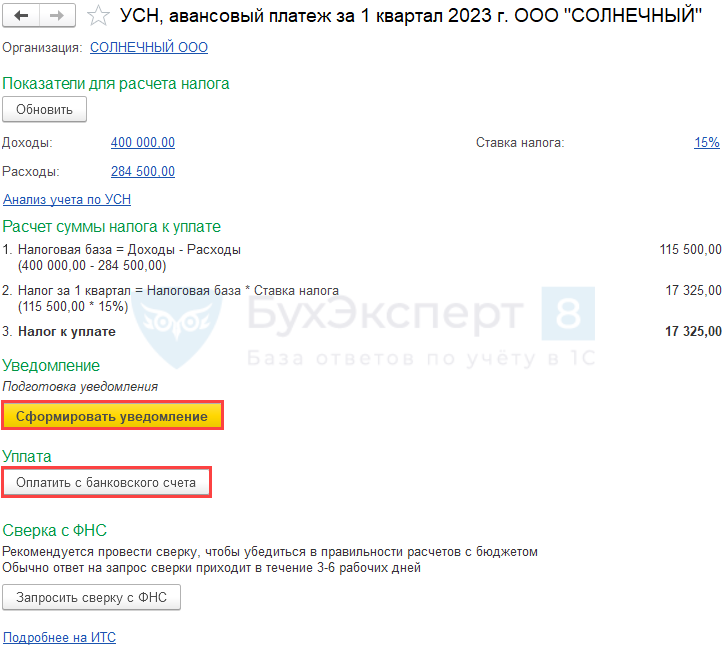

Шаг 3. Расчет и уплата авансов

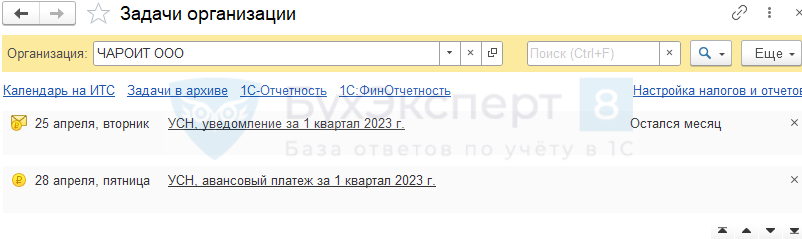

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

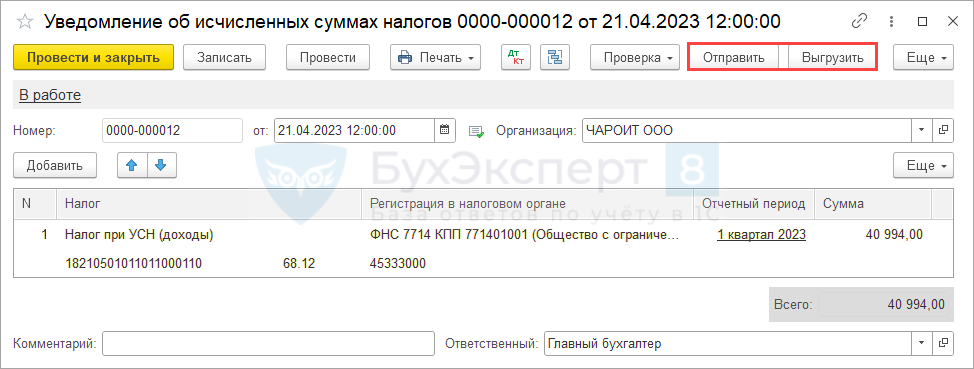

По ссылке открывается Помощник уплаты налога.

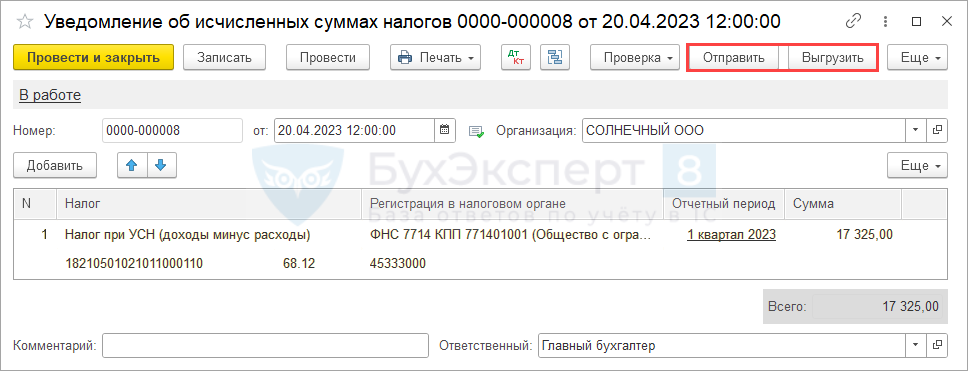

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

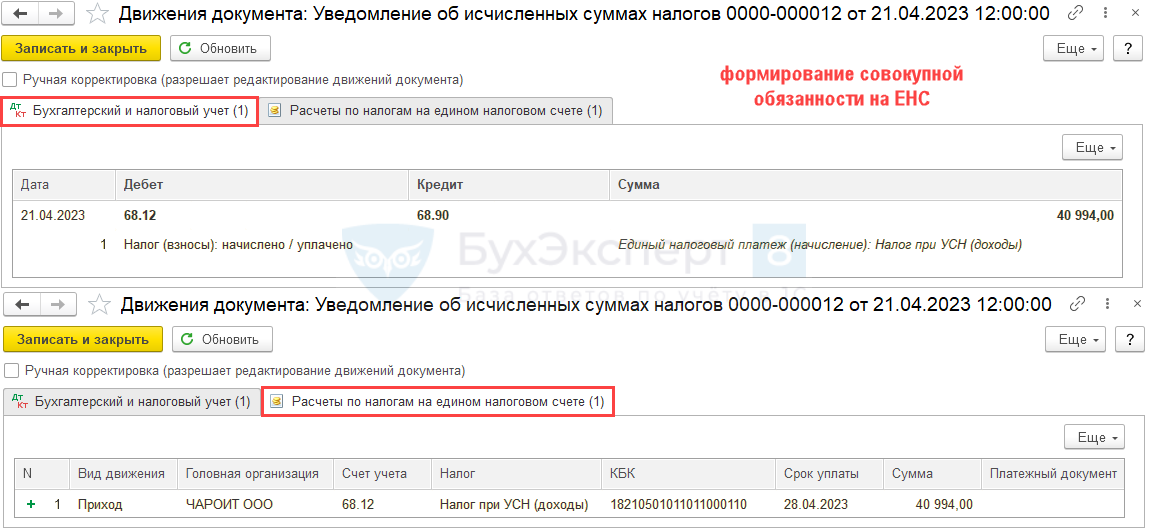

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

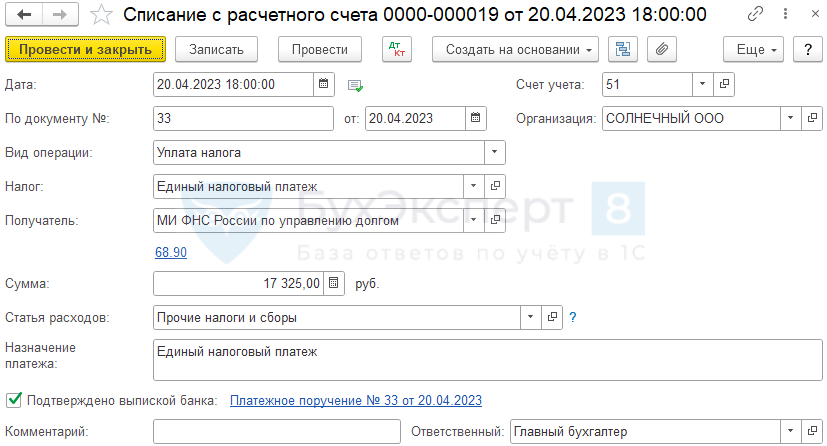

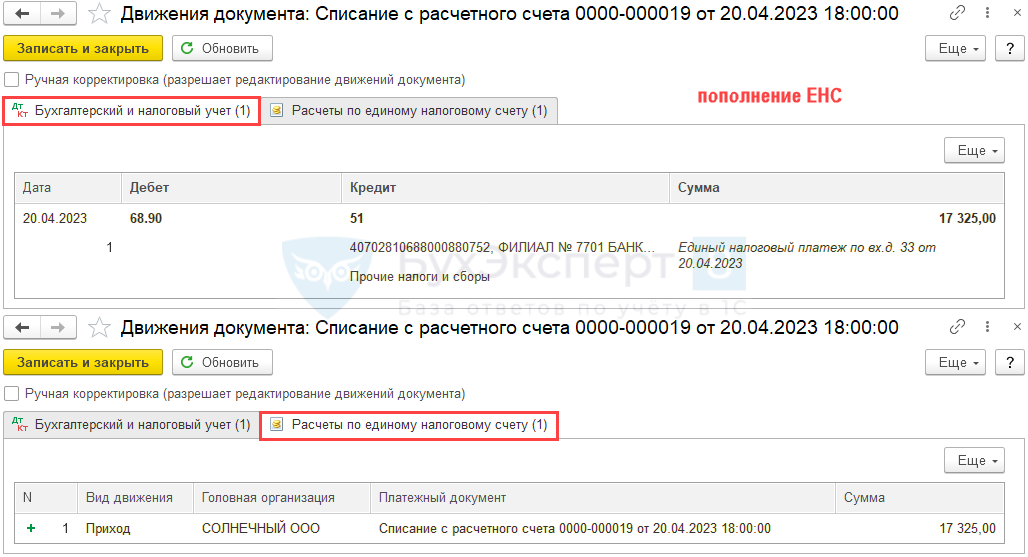

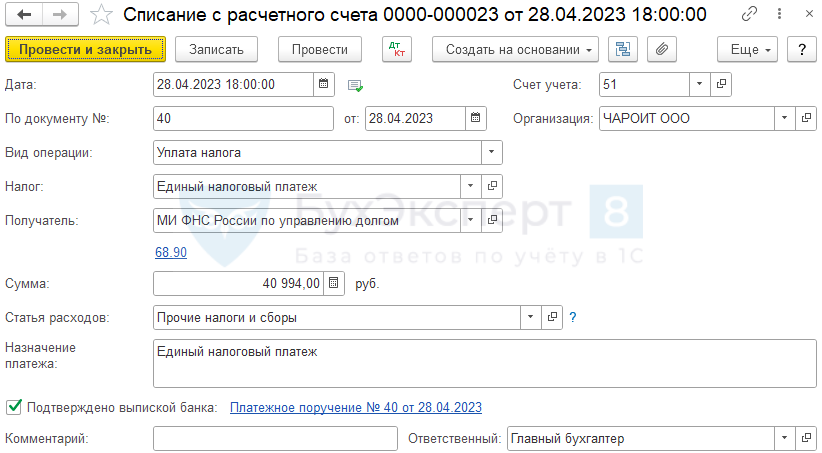

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

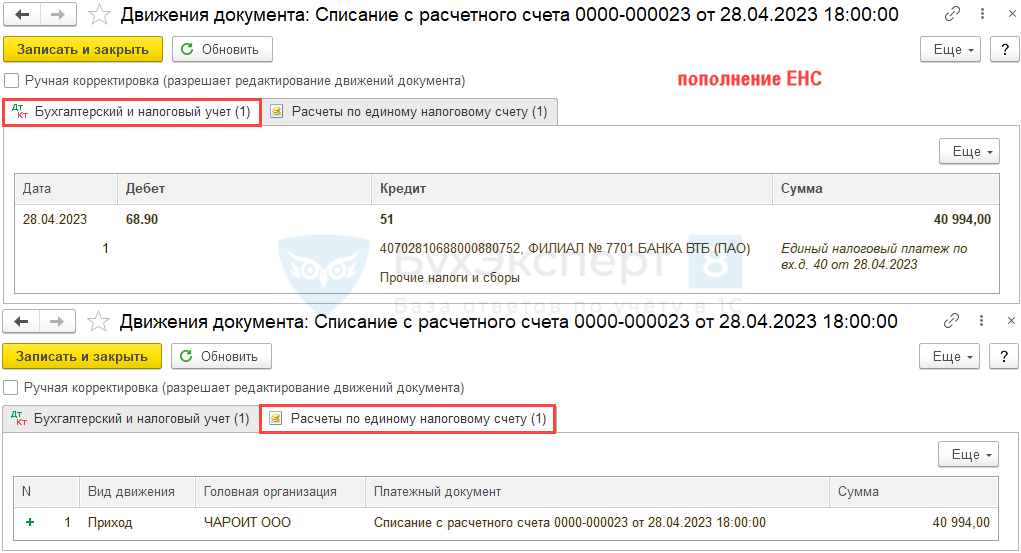

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

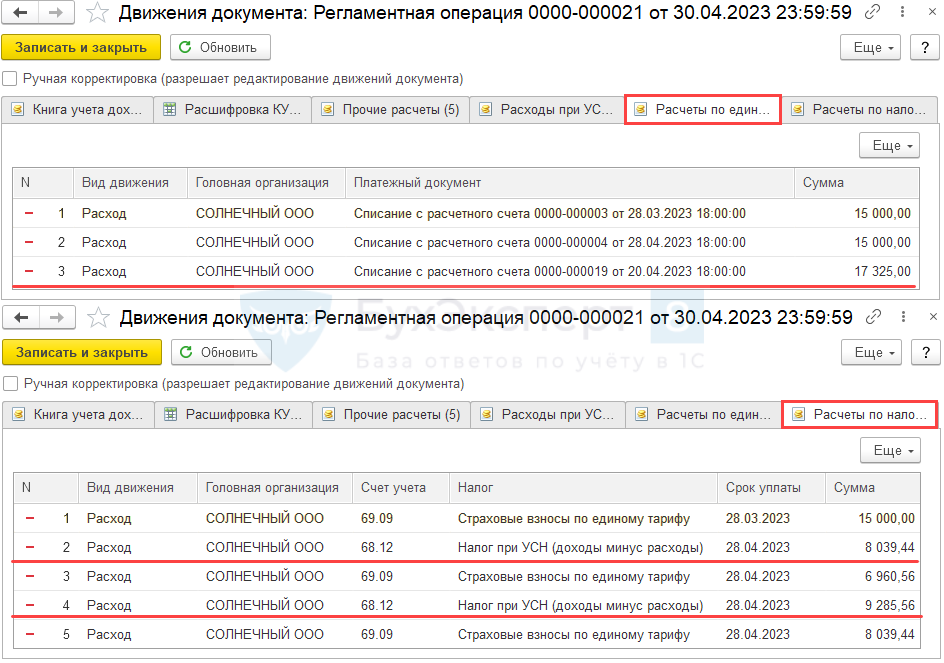

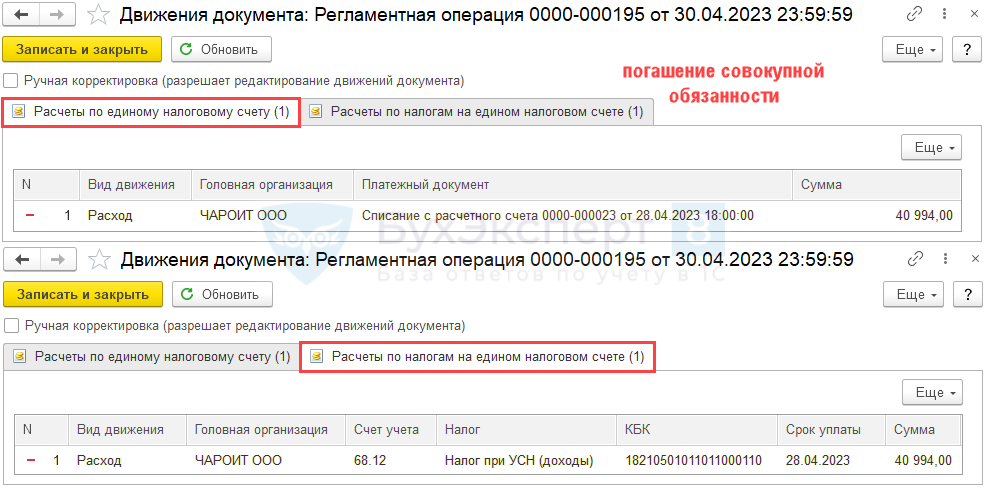

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

Проверьте отражение операций с помощью отчетов:

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).