С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

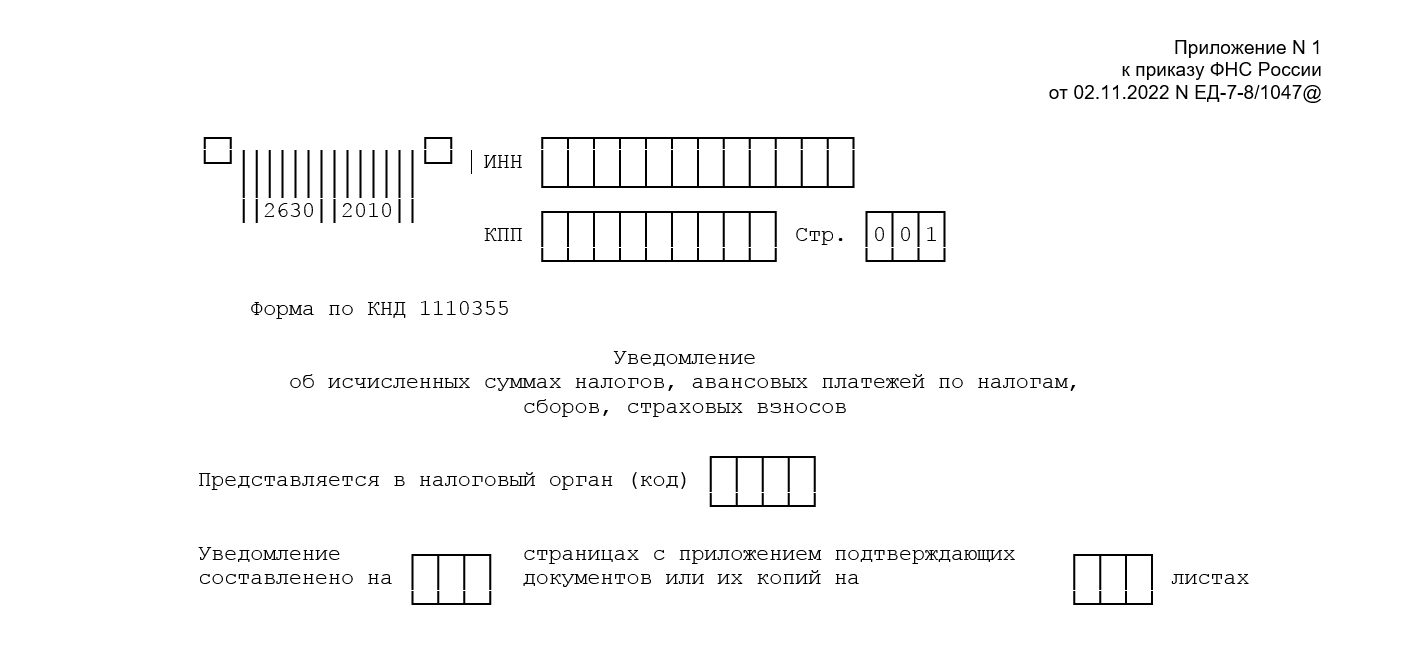

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

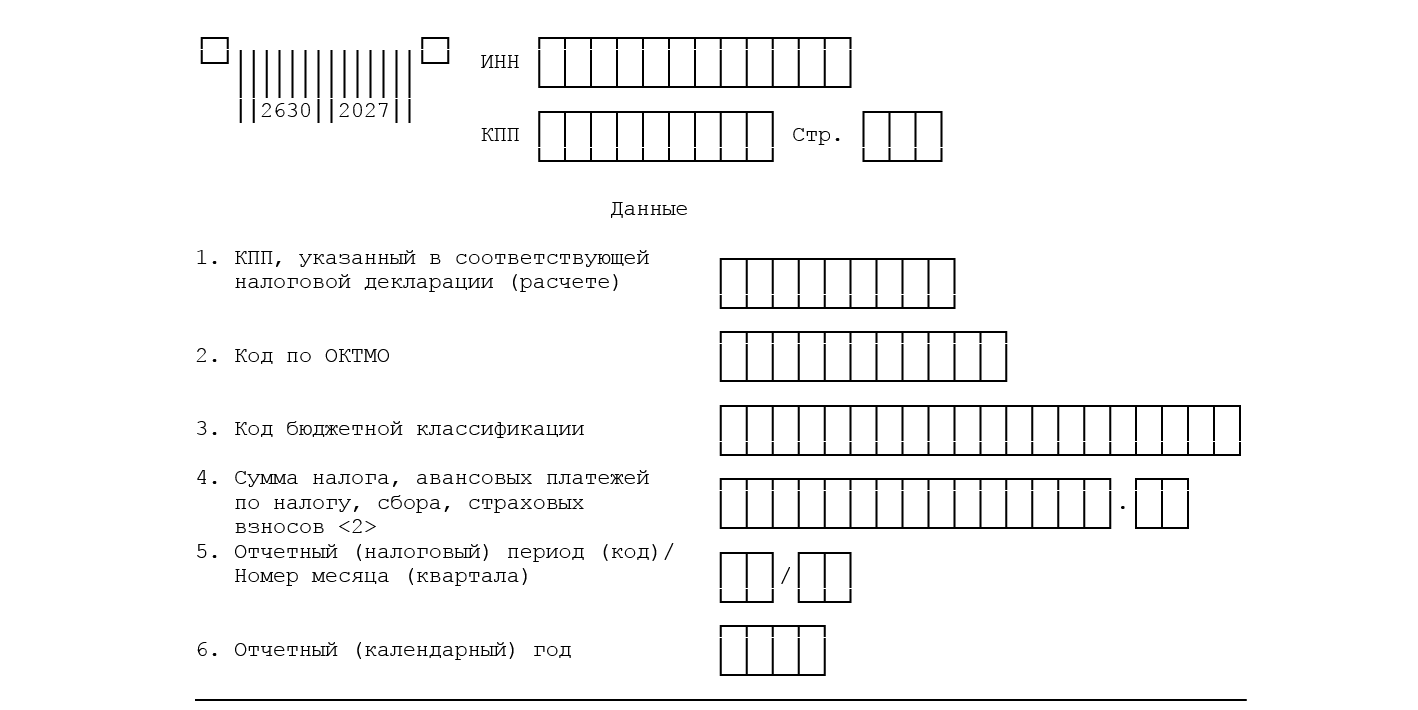

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Пени и взыскание задолженности

- Положительное сальдо

- Список платежей через единый счет

- Сроки уплаты налогов и сдачи отчетов

- Очередность зачета единого налогового платежа

- Как платить налоги за 2022 год

- Как отчитываться в ФНС за 2022 год

- Как меняются сроки сдачи налоговой отчетности

- Сроки сдачи отчетности

- Отчетность ИП с работниками на упрощенной системе налогообложения

- Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

- Обязательные отчеты ИП на УСН

- Отчетность ИП с наемными работниками

- Дополнительная отчетность ИП на УСН

- Нулевая отчетность ИП на УСН

- Штрафы за нарушения при сдаче отчетности по УСН

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Законом от 14.07.2022 № 263-ФЗ в НК РФ внесены поправки, которые вводят единый налоговый счет для организаций и предпринимателей. Они вступят в силу с 1 января 2023 года.

Сейчас новая система работает в качестве эксперимента, участие в котором принимают добровольцы. Но со следующего года она станет обязательной для всех — выбрать традиционный порядок уплаты налогов будет нельзя. Правда, от текущего эксперимента правила значительно отличаются.

Компании больше не будут перечислять каждый платеж по самостоятельным реквизитам. Все деньги, которые должны пойти в счет уплаты налогов, страховых взносов, сборов, штрафов, пеней, нужно будет перечислять на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство заведет к 1 января на каждую компанию.

На едином налоговом счете будет учитываться:

- совокупная обязанность плательщика;

- денежные средства для ее погашения (единый налоговый платеж).

Если объяснять упрощенно, уплата налогов с 2023 года будет похожа на пополнение баланса мобильного телефона: вносится сумма, которая потом списывается оператором в счет платы за услуги. В нашем случае вместо услуг — налоги и прочие платежи, а вместо оператора связи — ФНС.

Читайте рекомендации экспертов по переходу на ЕНС с 2023 года в статье «Как подготовиться к переходу на единый налоговый счет: сальдо, сверка и возврат переплат».

Совокупная обязанность — это все обязательства компании перед бюджетом. То есть сумма, которую нужно уплатить. В нее входят: налоги и авансовые платежи по ним, сборы, кроме отдельных, взносы на страхование, исключая взносы на травматизм, пени, штрафы, проценты, а также суммы, подлежащие возврату в бюджет.

ФНС будет самостоятельно определять совокупную обязанность налогоплательщика и списывать средства с ЕНС в счет ее уплаты. Считается совокупная обязанность так: недоимки + текущие обязательные платежи. Налогоплательщику тоже важно знать ее размер, чтобы перечислять достаточную сумму и не допускать появления на счете отрицательного сальдо.

Информацию для расчета совокупной обязанности инспекция будет получать:

- из документов, в которых фигурируют суммы исчисленного платежа — деклараций, расчетов, уведомлений, поданных компанией;

- из уведомлений и сообщений о суммах исчисленных налогов, которые формирует сама ИФНС в отношении отдельных платежей;

- из решений налоговых органов об отсрочке или рассрочке платежа;

- из решений о привлечении компании к ответственности или об отказе от этого;

- из прочих документов, в том числе судебных актов и решений госорганов.

Есть суммы, которые не входят в состав совокупной обязанности и не уплачиваются с единого счета. Например, просроченная задолженность и НДФЛ за иностранцев, работающих по патенту. Полный список приведен в п. 2 ст. 1 263-ФЗ.

Чтобы налогоплательщики понимали состав своей совокупной обязанности, ФНС планирует предоставлять онлайн-доступ к деталям расчета налогов.

Пополнять налоговый счет плательщик будет одним платежом, без указания конкретного налога. То есть единым налоговым платежом. Кроме средств, переведенных компанией на единый счет, ЕНП будут признаваться и иные суммы:

- взысканные с налогоплательщика;

- поступившие в связи с принятием решения о возмещении (предоставлении вычета);

- поступившие в результате зачета от иного лица;

- отозванные по заявлению или из-за отсутствия на ЕНС средств текущие платежи, которые ранее были зачтены в счет исполнения обязанности;

- проценты, начисленные за излишне взысканные суммы и в других предусмотренных случаях;

- возвращенные излишне уплаченные суммы НДФЛ с доходов патентных иностранцев, НПД, ряда сборов.

Формируя ЕНП, следует убедиться, что его сумма покрывает совокупную обязанность. Иначе на налоговом счете образуется недоимка. Компания вправе перечислить ЕНС в большей сумме, чем предстоит уплатить в ближайшее время.

Четких сроков для внесения единого налогового платежа нет. Однако очевидно, что перечислить деньги на счет нужно до наступления даты списания очередной суммы с ЕНС.

Внести ЕНП можно безналичным переводом через банк, наличными через банк, МФЦ, почту и пр. или отразить операции по перечислению в бюджет на вашем лицевом счете. За налогоплательщика пополнить его ЕНС также может третье лицо.

Сальдо — это разница между суммой ЕНП и совокупной обязанностью компании. Сальдо ЕНС может быть:

- положительным — после погашения всех обязательств, существующих на сегодняшний день, на ЕНС останутся деньги;

- нулевым — все средства, собранные на едином счете, распределены, при этом все обязательства выполнены;

- отрицательным — денег на счете для покрытия совокупной обязанности недостаточно, то есть образовалась задолженность.

Информацию о состоянии ЕНС можно запросить в инспекции. По запросу она сообщит о сальдо и детализирует отрицательный баланс, составит справку о принадлежности сумм на ЕНС к определенным платежа и выдаст справку об исполнении обязанности по уплате налогов и сборов.

Пени и взыскание задолженности

Если сальдо отрицательное, нужно пополнить ЕНС, иначе пойдут пени. Они будут начисляться на общую задолженность с даты возникновения на ЕНС недоимки до даты погашения совокупной обязанности. Пени будут списаны с единого счета, когда на нем появятся деньги — платить их отдельно не нужно.

По сути, отрицательное сальдо означает, что перед бюджетом образовалась задолженность. Сначала на эту сумму ИФНС выставит требование. Если оно оплачено не будет, налоговый орган примет решение о взыскании долга. Его вместе с поручением о списании денег с расчетного счета разместят в специальном реестре.

В этом же реестре будут публиковать данные о блокировке счетов и взыскании задолженности за счет имущества.

Положительное сальдо

Если на налоговом счете образовалось положительное сальдо, компания вправе подать заявление и вернуть деньги на расчетный счет или зачесть (п. 36 ст. 1 263-ФЗ).

Зачесть средства можно на:

- уплату конкретного налога, сбора или взноса;

- уплату за другое лицо;

- погашение неучтенной в составе совокупной обязанности задолженности, по которой истек срок взыскания;

- на исполнение определенных решений налоговых органов, если они есть.

В зачет можно направить всю сумму положительного сальдо.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Деньги с единого налогового счета инспекция будет распределять самостоятельно на основании поданных налогоплательщиком отчетов, уведомлений и распоряжений на перевод. Подробнее — далее.

Список платежей через единый счет

Большинство предусмотренных законом платежей можно будет внести единым переводом. Перечислим те, которые в состав ЕНП не входят:

- НДФЛ с выплат иностранным работникам на патентах;

- госпошлины, по которым суд не выдал исполнительный документ;

- взносы на травматизм — их платят в порядке, определенном в законе № 125-ФЗ.

Есть платежи, которые можно будет провести прямым перечислением, то есть в прежнем порядке, но при желании — погасить с ЕНС. Это налог на профессиональный доход (НПД), а также два сбора — за пользование объектами животного мира и водных биологических ресурсов. Суммы этих платежей, причитающиеся к уплате, не будут включаться в совокупную обязанность компании.

Сроки уплаты налогов и сдачи отчетов

С 1 января будем платить налоги не только с единого счета, но и в единый срок — до 28 числа того месяца, в котором он платился до изменений. Например, сейчас последний день уплаты налога при УСН для организаций — 31 марта, для ИП — 30 апреля следующего года. По новым правилам эти даты перенесут: для организаций — на 28 марта, для ИП — на 28 апреля.

Налоговые агенты будут платить НДФЛ тоже до 28 числа, но не за полный месяц, а за период с 23 числа прошлого по 22 число текущего месяца. Отдельные правила ввели:

- для декабря — налог, исчисленный и удержанный за период с 23 по 31 декабря, нужно будет уплатить до конца года (это не касается декабря 2022 года);

- для января — налог за период с 1 по 22 января перечисляется до 28 января включительно.

Отчетность также нужно будет подавать в единый срок — до 25 числа. Например, отчитаться по налогу на прибыль за год нужно будет не до 28, а до 25 марта следующего года.

Поскольку день подачи отчетности предшествует дню уплаты налога, ФНС успеет корректно посчитать текущую совокупную обязанность компании. Уведомление об исчисленной сумме в таких случаях можно не подавать.

Но что, если по платежу не предусмотрен отчет или заплатить налог требуется раньше сдачи? Тогда нужно направить в инспекцию уведомление об исчисленных суммах налогов, страховых взносов, сборов. Срок тот же — до 25 числа того месяца, в котором платеж должен быть произведен.

В 2023 году вместо уведомления можно будет направлять в ИФНС распоряжение на перевод денежных средств. Из него должно быть понятно, какую сумму нужно перечислить и в счет какого платежа.

Очередность зачета единого налогового платежа

Распределять средства с единого счета инспекция будет на основании совокупной обязанности. Например, 25 марта компания подала декларацию по упрощенной налоговой системе за прошлый год. Сумма к доплате из декларации включается в совокупную обязанность, а 28 марта списывается с ЕНС в счет уплаты налога при УСН.

Списывать деньги инспекция будет в определенной последовательности: сначала недоимки, затем текущие налоги (авансы, сборы, взносы), далее в указанной последовательности пени, проценты, штрафы.

Более подробно о списании с ЕНС мы рассказали в статье про эксперимент по уплате налогов единым платежом. Правила, которые будут действовать с 2023 года, в этой части не изменятся.

Подытожим, что же важно помнить о новом порядке уплаты налогов с 2023 года:

- Все обязательные платежи за редким исключением нужно будет платить с ЕНС. Это лицевой счет компании в Казначействе. Для его открытия никуда обращаться не нужно — все будет сделано автоматически.

- К 1 января 2023 года Казначейство сформирует сальдо ЕНС. Будут учтены переплаты и задолженности компании. Начальное сальдо рассчитывается по общим правилам, но есть нюансы. Например, на ЕНС не попадет переплата по налогу на прибыль в региональный бюджет — ее зачтут в счет будущих аналогичных платежей. Заранее перечисленные суммы налогов, срок по которым наступит только в 2023 году, пойдут на ЕНС. Эксперты Экстерна подготовили инструкцию по подготовке к переходу на ЕНС.

- Нужно следить, чтобы сальдо было положительным или нулевым. Отрицательное сальдо повлечет начисление пеней и обращение взыскания на расчетный счет или имущество должника.

- Перечислять деньги на налоговый счет удобно единым платежом — сразу на все налоги, срок по которым подходит. Не придется формировать множество платежек с разными реквизитами.

- Отчеты нужно будет подавать до 25 числа, а платить налоги — до 28 числа соответствующего месяца.

- Когда подходит срок уплаты, следует убедиться, что остатка на ЕНС хватит на перечисление ближайших платежей. Если сумма сальдо больше совокупной обязанности, ничего страшного. При желании излишек можно вернуть или зачесть.

- Есть платежи, которые не могут быть погашены с ЕНС. Их придется оплачивать по-старому. Например, это взносы в ФСС «на травматизм».

Контролируйте сроки отчётности и платежей в Экстерне

В статье мы упоминали эксперимент, который сейчас проводит ФНС. Его принцип тот же — перечисление денег в бюджет без детализации по виду платежа. Однако не стоит путать эксперимент и грядущий новый порядок — они различаются нюансами. Их много — от добровольности участия до разных сроков уплаты налогов.

Результаты эксперимента помогут сделать выводы о тонких моментах применения единого налогового счета и проблемах, которые могут возникнуть на практике. Возможно, какие-то правила изменят — время на это пока есть.

Анна Федорова, эксперт по учету и налогам

С 1 января 2023 года компании и индивидуальные предприниматели должны платить налоги и взносы на единый налоговый счет (ЕНС) в единые сроки. Для сдачи налоговой отчетности тоже предусмотрен единый дедлайн. Расскажем, когда вносить налоговые платежи и сдавать отчетность в ФНС с нового года.

С 2023 года нет необходимости помнить разные сроки по разным налогам. Достаточно разбираться только в отчетных периодах. Срок платежа по окончании отчетного периода всегда приходится на одну дату — 28 число. То есть единый срок — это не один день в году. Остается привязка к отчетным периодам. Например, для взносов это по-прежнему месяц. Для налога по УСН — год.

Не поменяли срок уплаты следующих платежей:

- Личные страховые взносы ИП (п. 2 ст. 432 НК РФ).

- Налог по патенту для ИП (п. 2 ст. 346.51 НК РФ).

- НДФЛ для ИП на ОСНО и авансовые платежи по такому налогу (п. 6 и 8 ст. 227 НК РФ).

- Авансовый платеж по ЕСХН (п. 2 ст. 346.9 НК РФ).

- Торговый сбор (п. 2 ст. 417 НК РФ).

- Имущественные налоги ИП (физлица): транспортный (п. 1 ст. 363 НК РФ), земельный (п. 1 ст. 397 НК РФ), на имущество (п. 1 ст. 409 НК РФ).

- Налог на профессиональный доход (НПД) (п. 3 ст. 11 Закона от 27.11.2018 № 422-ФЗ).

Больше всего меняется принцип уплаты агентского НДФЛ.

Во-первых, из Налогового кодекса с 1 января 2023 убрали особую норму (п. 2 ст. 223 НК РФ) о том, что датой получения дохода в виде зарплаты считается последний день месяца. Это значит, что теперь датой получения дохода в виде зарплаты будет считаться день выплаты денег работнику. А раз так, то при каждой выплате, в том числе при выплате аванса, работодатель (заказчик) должен удержать НДФЛ.

Во-вторых, платить НДФЛ теперь не придется так оперативно, как раньше. С 2023 года исчисленный и удержанный НДФЛ можно накапливать и платить за определенный период. По общему правилу это период с 23 числа прошлого месяца по 22 число текущего месяца. Свои особенности — при уплате НДФЛ в декабре и январе. Детали можно узнать из таблицы ниже.

Новый порядок пока не опробован на практике и кажется запутанным и сложным. СБИС автоматом будет собирать нужные суммы к уплате и для целей отчетности. К новому году в программе появятся все нужные алгоритмы, и уплата налогов, а также отчетность по новой системе станет привычным делом.

Автоматизировать платежи со СБИС

Как платить налоги за 2022 год

С 1 января 2023 года налоги и взносы платите уже в новые сроки. Например, страховые взносы в ФНС за декабрь 2022 нужно уплатить по сроку 28 января (прежний срок — 15 января). А с учетом выходных — 30 января (по старому порядку — 16 января) соответственно. Для взносов по травматизму, которые нужно платить в новый Социальный фонд России, срок не продлевали. Вносите их по-прежнему не позднее 15 числа по итогам отчетного месяца.

Налог по УСН за 2022 год нужно будет внести чуть раньше обычного. Поэтому не тяните по привычке, возьмите этот платеж на особый контроль, чтобы не просрочить уплату. То же самое с декларацией по УСН. Про отчетность рассказали далее.

Особый момент с агентским НДФЛ по декабрьской зарплате. Переходные положения не предусмотрены. Если компания выдаст зарплату в последний рабочий день 2022 года, перечислить в бюджет удержанный НДФЛ нужно не позднее первого рабочего дня нового 2023 года.

Для налоговой отчетности в качестве единого срока установили 25 число. Принцип такой же, что и с уплатой налогов. Отчитываться нужно по итогам отчетных периодов — они не меняются.

Как отчитываться в ФНС за 2022 год

За 2022 год отчитывайтесь по налогам и страховым взносам в ФНС уже в новые сроки. Например, декларацию по УСН нужно сдать раньше, чем в прошлых годах. Годовые РСВ и 6-НДФЛ тоже придется сдать в более ранние даты. Таблица с новыми сроками ниже.

Срок сдачи бухгалтерской отчетности не меняли. Отчитаться за 2022 год нужно не позднее трех месяцев по окончании отчетного года. То есть до 31 марта включительно (ч. 5 ст. 18 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ, подп. 5.1 п. 1 ст. 23 НК РФ).

Для декларации 3-НДФЛ срок тоже оставили прежним — 30 апреля (п. 1 ст. 229 НК РФ).

Привыкнуть к новым дедлайнам поможет СБИС. В систему встроен календарь отчетности, который обновится автоматически и своевременно напомнит о важных датах. С таким календарем удобно контролировать сдачу отчетов. Можно прямо из календаря всегда оперативно посмотреть, что сдано и как — в срок или с опозданием; что предстоит сдавать в ближайшее время.

Отчитываться через СБИС

Как меняются сроки сдачи налоговой отчетности

Попробовать отчетность через интернет

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Куда и как часто сдавать

В налоговую, 1 раз в год

До 30 апреля следующего года. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая.

Отчетность ИП с работниками на упрощенной системе налогообложения

В налоговую, ежеквартально, нарастающим итогом

До 30 апреля — за 1 квартал

До 31 июля — за полугодие

До 31 октября — за 9 месяцев

До 1 марта — за предыдущий год

В годовой отчет 6-НДФЛ входит справка о доходах и суммах налога физического лица за год — бывшая форма 2-НДФЛ

Расчет по страховым взносам (РСВ)

До 30 апреля — за 1 квартал

До 30 июля — за полугодие

До 30 октября — за 9 месяцев

До 30 января — за предыдущий год

В пенсионный фонд, ежемесячно

До 15 числа каждого месяца

В пенсионный фонд, 1 раз в год

До 1 марта следующего года

Сведения о трудовой деятельности:

В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще

При приеме или увольнении работника — не позднее следующего рабочего дня

При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца

В фонд социального страхования, ежеквартально, нарастающим итогом

До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал

До 20 июля или до 25 июля — за полугодие

До 20 октября или до 25 октября — за 9 месяцев

До 20 января или до 25 января — за предыдущий год

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В предыдущий раз оно было за 2020 год, в следующий раз будет за 2025.

Декларация по косвенным налогам

В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии

До 20 числа месяца, следующего за месяцем принятия товаров к учету

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

Отчет об операциях с товарами, подлежащими прослеживаемости

В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

Декларация по налогу на УСН. Подается раз в год до 30 апреля.

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить товарными накладными, актами выполненных работ, актами приема-передачи, чеками, квитанциями. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Отчетность ИП с наемными работниками

Кроме этого, придется сдать несколько отчетов.

. Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме указывают доходы и суммы налога по всем ставкам: прогрессивной 13 или 15%, фиксированной 9, 13, 15, 30 и 35%, — начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету , являются справки о доходах и суммах налога каждого работника.

Если человек получил от вас доход, но возможности удержать налог не было, его доход тоже включается в 6-НДФЛ и на него составляется справка о доходах. Например, если друг взял у ИП беспроцентный заем. Сумма неудержанного налога отражается в отдельной строке.

Зарплата за декабрь обычно выплачивается работникам в январе. Сведения о декабрьской зарплате нужно включать в , но только после ее выдачи работникам. То есть лучше сдавать расчет после того, как расплатились с работниками за декабрь. Если сдаете отчет раньше, чем выплатили зарплату, декабрьскую зарплату и налог с нее в 6-НФДЛ включать не надо, но после выплаты зарплаты придется подать уточненный расчет.

Как вести бизнес по закону

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). В РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Сведения о стаже: и . Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: . Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в .

Сведения о трудовой деятельности: . Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

. Подается в фонд социального страхования раз в квартал. В отчете отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Сведения о застрахованном лице — это новая форма, которая появилась с 1 января 2022 года. Ее сдают в ФСС. В ней указывают сведения о том, как работник хочет получать больничные и другие пособия из ФСС: почтовым переводом или на банковский счет. Если работник выбрал банковский счет, указываются реквизиты этого счета, если почтовый перевод — указывается адрес.

Такие сведения подают на каждого нового работника, а также в случае, если сведения изменились. ИП сдает сведения в течение 3 дней с момента трудоустройства нового работника или получения новых сведений от действующего работника.

Для действующих работников срок первой подачи сведений не установлен, но если их не сдать, работник не сможет получить социальные пособия из ФСС. Поэтому в начале 2022 года лучше подать сведения на всех, кто работает у ИП по состоянию на 1 января 2022 года.

Сдать сведения о застрахованных лицах можно только электронно.

Если численность работников больше 10, то формы , , и , , можно сдавать только в электронном виде. За подачу на бумаге оштрафуют.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Статистика. Если предприниматель попал в выборку Росстата, он должен сдать отчетность по форме или (торговля). Чтобы проверить, зайдите на сайт Росстата и введите свои данные.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Отчет об операциях с товарами подлежащими прослеживаемости. Прослеживаемости подлежат товары из перечня, утвержденного Постановлением Правительства РФ от 01.07.2021 № 1110. Туда входят мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства. Прослеживание началось 8 июля 2021 года, поэтому отчитываться надо только по товарам, которые были ввезены на территорию РФ после этой даты.

Отчитываться нужно обо всех действиях с товарами: приобретение, получение в дар, продажа, передача в дар, утилизация, недостача или излишек, обнаруженные в результате инвентаризации. Отчет сдают в налоговую инспекцию.

ИП на упрощенке сдают отчет об операциях с товарами, подлежащими прослеживаемости, за кварталы, в которых были такие операции, до 25 числа. Если операций не было, отчет сдавать не надо. Сдать отчет можно только в электронном виде.

Эти правила действуют для ИП на упрощенке, которые не платят НДС. Если ИП платит этот налог, большинство операций с товарами, подлежащими прослеживаемости, включаются в налоговую декларацию по НДС. Одновременно сдавать отчеты по НДС и об операциях с товарами, подлежащими прослеживаемости, ИП должен, если:

- приобрел товар, подлежащий прослеживаемости, у неплательщика НДС;

- списал товар в результате обнаруженной недостачи в ходе инвентаризации;

- восстановил товар в результате обнаруженного в ходе инвентаризации излишка;

- товар выбыл в результате утилизации.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2021 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 . Доходов не было, поэтому год закончен с убытком 40 874.

В 2022 году ИП возобновил работу. Его доходы — 800 000 , расходы — 500 000 . При расчете налога за 2022 год можно учесть убыток 2021 года.

В 2021 году ИП возобновил работу. Его доходы — 800 000 , расходы — 500 000 . При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 .

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочерки

Даже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках — ежемесячно, , — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму .

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000

200 за каждую справку

1000 за каждый полный либо неполный месяц просрочки

Занижение налоговой базы или базы для расчета страховых взносов неверных подсчетов

20% от суммы неуплаченного налога или взносов, но не менее 40 000

500 за каждый отчет

500 за каждого сотрудника, по которому не подали сведения

Предупреждение или штраф до 50 000

Для неверного расчета по страховым взносам есть послабление. Если предприниматель подал этот отчет вовремя, штрафа за неточные данные можно избежать. Налоговая отправит уведомление об ошибках — и с этого момента у предпринимателя будет 5 дней на исправление документа, если он подавал отчет в электронном виде, и 10 дней — если на бумаге.

Если у предпринимателя много сотрудников или нужно отчитываться по НДС, в документах легко ошибиться. Законы меняются, статьи устаревают — этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.