Единый налог на вмененный доход – это особый налоговый режим, согласно которому организации должны отчитываться каждый квартал. При помощи специального кода он обозначается, как КНД 1152016.

- Консультации по законодательству

- Отчетность

- Декларация по налогу на имущество организаций

- 20.10.2022. Утверждена новая форма декларации по налогу на имущество за 2022 год

Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

- О постановке на учет налогоплательщиков, применяющих систему налогообложения в виде ЕНВД

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Когда отчитываться и платить налог

- Титульный лист

- Первый раздел

- Второй раздел

- Третий раздел

- Четвертый раздел

- Скачать бланк и образец налоговой декларации

- Работа на ЕНВД в сервисе «Моё дело»

- Единый налог на вменённый доход

- Отчеты для работодателей

- Уменьшение налога на социальные платежиПравить

- Расчет единого налога на вмененный доход

- Пример расчета

- Кто должен сдавать

- Когда сдавать налоговую декларацию

- ДеятельностьПравить

- Учёт при ЕНВД

- Срок снятия с учета

- Как перевести деятельность на уплату налога ЕНВД

- В какую налоговую отправлять заявление?

- ОтчётностьПравить

- Другие платежи и отчеты

- Порядок сдачи декларации

- Срок сдачи декларации по ЕНВД

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Ограничения

О постановке на учет налогоплательщиков, применяющих систему налогообложения в виде ЕНВД

Федеральная налоговая служба доводит до сведения налоговых органов и налогоплательщиков согласованную с Минфином России (письмо от 19.06.2013 № 03-11-09/23096) позицию по вопросам применения в 2013 году системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и постановки на учет налогоплательщиков, применяющих данную систему налогообложения.

Действительный государственный советник Российской Федерации III класса Д.В.Егоров

ПисьмоМинистерства финансов РФот 19.06.2013 № 03-11-09/23096

Министерство финансов Российской Федерации по вопросам применения в 2013 году системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) сообщает следующее.

Согласно статье 346.28 Налогового кодекса РФ в редакции Федерального закона от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Кодекс) с 1 января 2013 года организации и индивидуальные предприниматели переходят на уплату ЕНВД добровольно.

В соответствии с пунктом 2 статьи 346.28 Кодекса организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, обязаны встать на учет в качестве налогоплательщиков ЕНВД в налоговом органе.

Согласно абзацу 1 пункта 3 статьи 346.28 Кодекса с 1 января 2013 года организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет в качестве налогоплательщиков ЕНВД.

Как следует из норм главы 26.3 Кодекса, организации и индивидуальные предприниматели, которые ранее не применяли систему налогообложения в виде ЕНВД, но изъявили желание в текущем году перейти на уплату единого налога, обязаны подать в налоговый орган в течение пяти дней со дня начала применения данного режима налогообложения заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Таким образом, организации и индивидуальные предприниматели, которые являлись налогоплательщиками ЕНВД до 1 января 2013 года и представили налоговые декларации по ЕНВД за I квартал 2013 года, не осуществляют с 1 января 2013 года перехода на уплату ЕНВД, а продолжают применение данного режима налогообложения.

Следовательно, в отношении данных налогоплательщиков положения норм пунктов 2 и 3 статьи 346.28 Кодекса в части продолжения применения режима налогообложения в виде ЕНВД не распространяются.

Организации и индивидуальные предприниматели, которые по состоянию на указанную дату применяли систему налогообложения в виде ЕНВД и уплачивали единый налог, но не подавали заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, при изъявлении желания продолжить в 2013 году уплачивать единый налог, могут быть поставлены налоговым органом на учет в качестве налогоплательщика ЕНВД по одному из указанных ниже оснований:

- на основании представленного заявления с указанием фактической даты начала применения ими режима налогообложения в виде ЕНВД;

- на основании представленной налоговой декларации по ЕНВД за первый квартал 2013 года.

При этом датой постановки на учет в качестве налогоплательщика ЕНВД будет являться, соответственно, дата начала применения системы налогообложения в виде ЕНВД, указанная в заявлении о постановке на учет в качестве налогоплательщика ЕНВД, либо дата начала налогового периода, за который налогоплательщиком была представлена первая налоговая декларация по ЕНВД.

ФНС и Минфин России сообщают, что плательщики ЕНВД, уже применявшие этот режим налогообложения до 1 января 2013 года, должны встать на учет в своей налоговой. При этом подача декларации по ЕНВД за I квартал – достаточное основание для постановки на учет.

Эксперт «НА» Е.П. Ирхина

При заполнении декларации по ЕНВД («вмененке») значения корректирующего коэффициента К2 округляют до 3-го знака после запятой включительно. Значения физических показателей – в целых единицах; стоимостных – с округлением до целых рублей. Страницы декларации по ЕНВД нумеруются сквозным образом, начиная с титульного листа. Заполняя декларацию, используйте только черные, фиолетовые или синие чернила. В случае отсутствия какого-либо значения ставится прочерк.

Подробнее о применении формы КНД 1152016:

- Дайджест изменений в налоговом законодательстве в августе 2020 года

- Обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в третьем квартале 2022 года по вопросам налогообложения

- Обзор правовых позиций КС и ВС по вопросам налогообложения за I квартал 2020 года

Отключить мобильную версию

С 2023 года на деятельность предпринимателей начали влиять несколько важных изменений. В частности, для всех ИП стала обязательной новая система уплаты налогов. Для новичков по-прежнему продолжают действовать налоговые каникулы.

Кроме того, бизнес ожидает переход на новые правила применения электронных подписей сотрудников с МЧД, а предпринимателям из четырех субъектов представится возможность поучаствовать в эксперименте с введением нового спецрежима АУСН.

Обо всех ключевых изменениях расскажем подробнее.

В связи с внедрением института Единого налогового счета (ЕНС) (Федеральный закон от 14.07.2022 № 263-ФЗ) все ИП теперь должны уплачивать налоги, сборы, страховые взносы, пени, штрафы и проценты на отдельный казначейский счет.

Занимайтесь бизнесом, а Эльба возьмет на себя рутину. Год бесплатно для начинающих ИП!

Налогоплательщики перечисляют средства на единый счет, указывая только два реквизита: сумму платежа и ИНН. Далее деньги автоматически распределяются налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Федеральный закон от 31.07.2020 № 266-ФЗ позволяет впервые зарегистрированным ИП на УСН или ПСН применять нулевые налоговые ставки. Эта преференция должна была действовать до конца 2020 года, но в связи с пандемией было принято решение поддержать бизнес и дать возможность предпринимателям-новичкам пользоваться налоговыми каникулами до конца 2023 года.

Как и раньше, решение о предоставлении налоговых каникул в 2023 году и последующих региональные власти принимают на местах. Они же могут выдвигать дополнительные условия. Поэтому важно отслеживать информацию по конкретному региону.

Согласно Федеральному закону от 19.12.2022 № 522-ФЗ в 2023 году МРОТ составляет 16 242 руб. При этом до 2024 года включительно повышение МРОТ будет проводиться в ускоренном порядке, а действие нового порядка расчета прожиточного минимума и МРОТ, в зависимости от медианной зарплаты и медианного дохода за предыдущий год, будет приостановлено.

С 1 января 2023 года на автоматизированную упрощенную систему налогообложения могут перейти все ИП, зарегистрированные в Москве, Московской и Калужской областях, Татарстане. Однако для этого нужно соответствовать ряду требований по доходам (не более 60 млн руб.), численности персонала (до 5 человек, включая исполнителей по договорам ГПХ), остаточной стоимости основных средств (не более 150 млн руб.), наличию счетов (должны быть только в уполномоченных банках, в их числе Сбербанк, Тинькофф, ВТБ) и другим критериям. Ранее АУСН могли применять только вновь зарегистрированные предприниматели.

С 2023 года скорректированы cроки сдачи расчета 6-НДФЛ. Поэтому в форме 6-НДФЛ в Разделе 1 теперь не будет полей для отражения дат перечисления сумм налога.

Налоговая декларация по форме 3-НДФЛ представляется:

- при продаже недвижимого имущества, находившегося в собственности менее минимального срока владения;

- от реализации имущественных прав (переуступка права требования);

- при получении выигрыша;

- от источников, находящихся за пределами РФ;

- при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физлиц, не являющихся близкими родственниками;

- при получении вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров ГПХ, включая доходы по договорам имущественного найма или договорам аренды любого имущества.

Согласно Федеральному закону от 15.10.2020 № 322-ФЗ, за расчетный период 2023 года сумма страховых взносов, подлежащая уплате ИП, не производящими выплаты физлицам, составляет:

- 45 842 руб., из которых 36 723 руб. на обязательное пенсионное страхование (ОПС) и 9 119 руб. на обязательное медицинское страхование (ОМС) — если величина дохода за расчетный период не превышает 300 000 руб.;

- 45 842 руб. на ОМС и ОПС в совокупном фиксированном размере и страховые взносы на ОПС в размере 1% суммы с дохода, превышающего 300 000 руб. за расчетный период. При этом размер взносов на ОПС с дохода, превышающего 300 000 руб. за расчетный период, не может быть больше 257 061 руб.

Срок уплаты страховых взносов в фиксированном размере — не позднее 31 декабря 2023 года.

Взносы, исчисленные с дохода более 300 000 руб., уплачиваются до 1 июля 2024 года.

С 1 января 2023 года действует единая предельная база для исчисления страховых взносов (Постановление Правительства РФ от 25.11.2022 № 2143). Она составляет 1 917 000 руб. нарастающим итогом. До достижения этого лимита взносы исчисляются по ставке 30%, при превышении — 15,1%.

До 1 марта 2023 года ИП должны успеть передать в специальный реестр на портале Госуслуг сведения о корпоративных сим-картах, которые установлены в технических M2M/IoT-устройствах и использовались до 1 июня 2021 года (Федеральный закон от 07.07.2003 № 126-ФЗ). Это требование распространяется на все корпоративные номера сотрудников и сим-карты, применяемые в онлайн-кассах, терминалах для оплаты, банкоматах, модемах, навигаторах.

Если предприниматель не подаст информацию в реестр, то операторы связи вправе перестать оказывать ему услуги.

С 2023 года вводится единый срок сдачи отчетности в налоговый орган — не позднее 25 числа, а срок перечисления налогов и авансовых платежей — не позднее 28 числа. Подробнее об этом написано на сайте ФНС.

Еще в прошлом году в Федеральном законе от 06.04.2011 № 63-ФЗ об электронной подписи должны были вступить в силу поправки. Они вводят принципы использования КЭП при взаимодействии физлиц и ИП, а также машиночитаемых доверенностей для подтверждения полномочий.

Позже эти новые требования скорректировали, было решено, что до 31 августа 2023 года будет действовать переходный период применения КЭП, полученной в аккредитованном коммерческом удостоверяющем центре, владельцем сертификата которой является представитель юрлица или ИП по доверенности, и МЧД (Федеральный закон от 19.12.2022 № 536-ФЗ).

Пока МЧД применяется в добровольном порядке. Но уже 1 сентября 2023 года ее использование при обмене электронными документами станет обязательным.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

При заполнении документа необходимо строго придерживаться следующих правил:

- Сведения указываются слева направо.

- Нужно строго следить за знакоместом. Т.е., в одной клетке ставится только один символ.

- Если документ заполняется при помощи компьютера, числовые показатели следует выравнивать по правому краю. При этом рекомендуется использовать шрифт Courier New, размер 16-18.

- Рукописный вариант также подходит. Но при этом нужно помнить, данные указываются только заглавными печатными буквами. Использовать нужно шариковую ручку черного цвета.

- При отсутствии сведений пустые клеточки не нужно оставлять. Здесь необходимо проставить прочерки.

- Никакие исправления и корректировки не допускаются. Это относится не только к зачеркиваниям, но и к использованию корректора или замазки. Нужно знать, проверку выполняет компьютер, соответственно, как бы ни исправляли опечатку, она все равно будет признана ошибкой. Соответственно, и в принятии декларации будет отказано. При обнаружении ошибки в уже готовом документе рекомендуется заполнить новый бланк. По этой же причине не нужно использовать скрепки. Нередко документ становится нечитабельным именно из-за них.

- Суммы нужно указывать в полных рублях. Если показатель менее 50 копеек, он просто отбрасывается. При наличии показателя больше 50 копеек, его нужно округлить до рубля.

Стандартная форма состоит из нескольких листов. С их заполнением не должно возникнуть никаких сложностей, так как здесь же присутствуют все необходимые подсказки. Итак, бланк состоит из следующих листов:

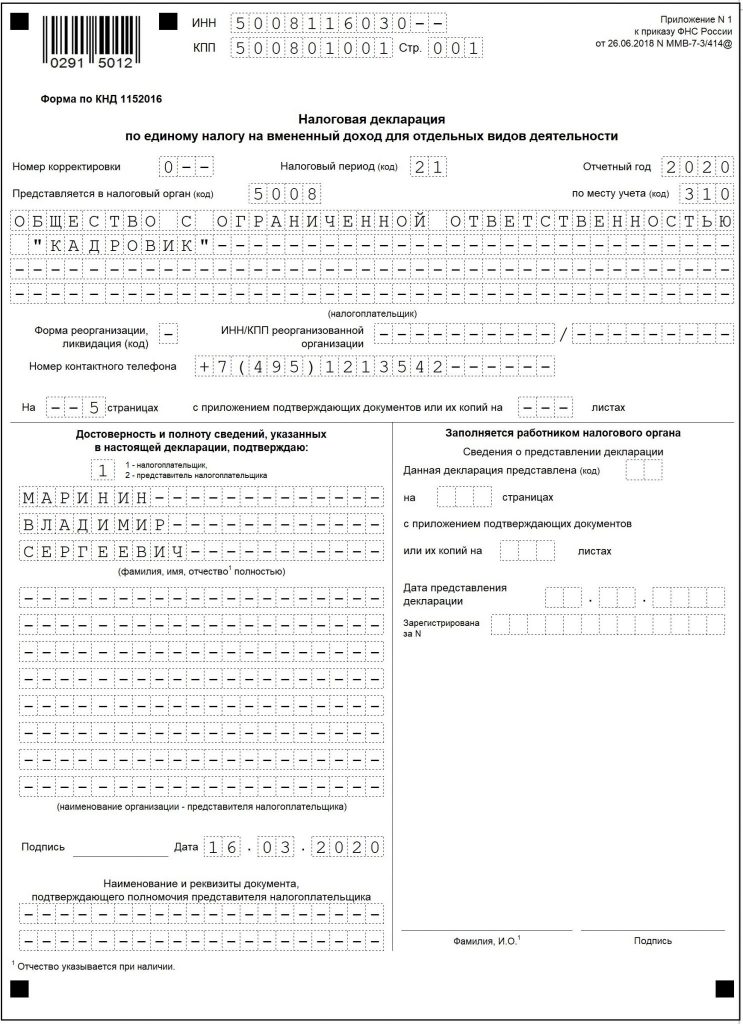

Титульный лист

Этот лист полностью посвящен сведениям о налогоплательщике, который выбрал «вмененку». Здесь прописываются следующие данные:

- информация о налоговой и сведения о компании-налогоплательщике;

- период, за который подается отчет;

- код местной ФНС;

- коды КПП и ИНН;

- контактный телефон;

- количество страниц, на которых составлен отчет.

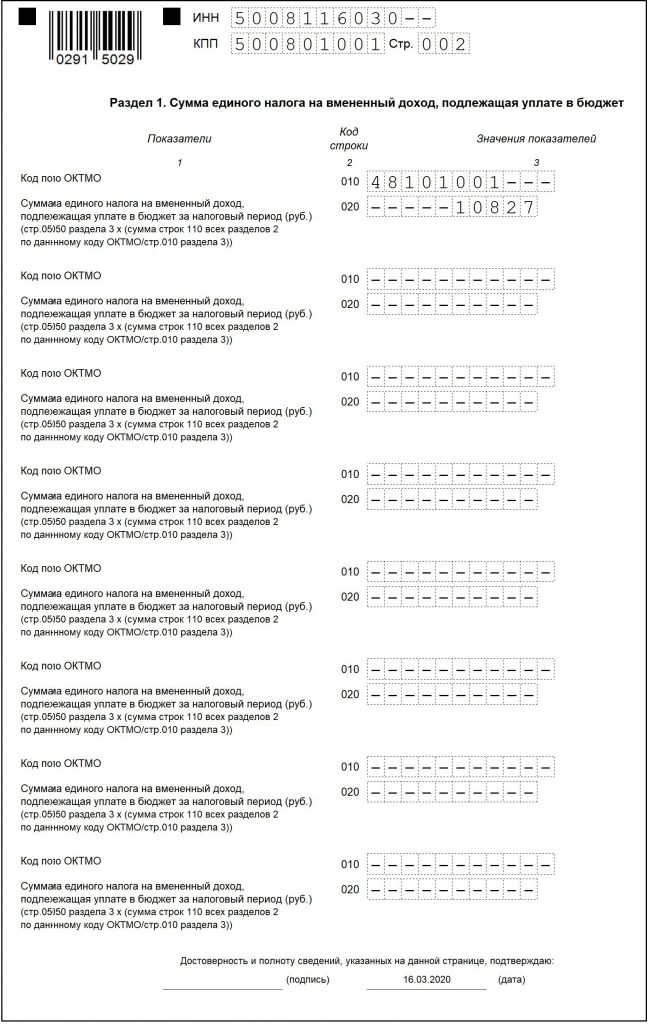

Первый раздел

Здесь необходимо прописать сумму налога, которая будет уплачена в бюджет. Обычно данный раздел заполняют в последнюю очередь, хотя это не принципиально.

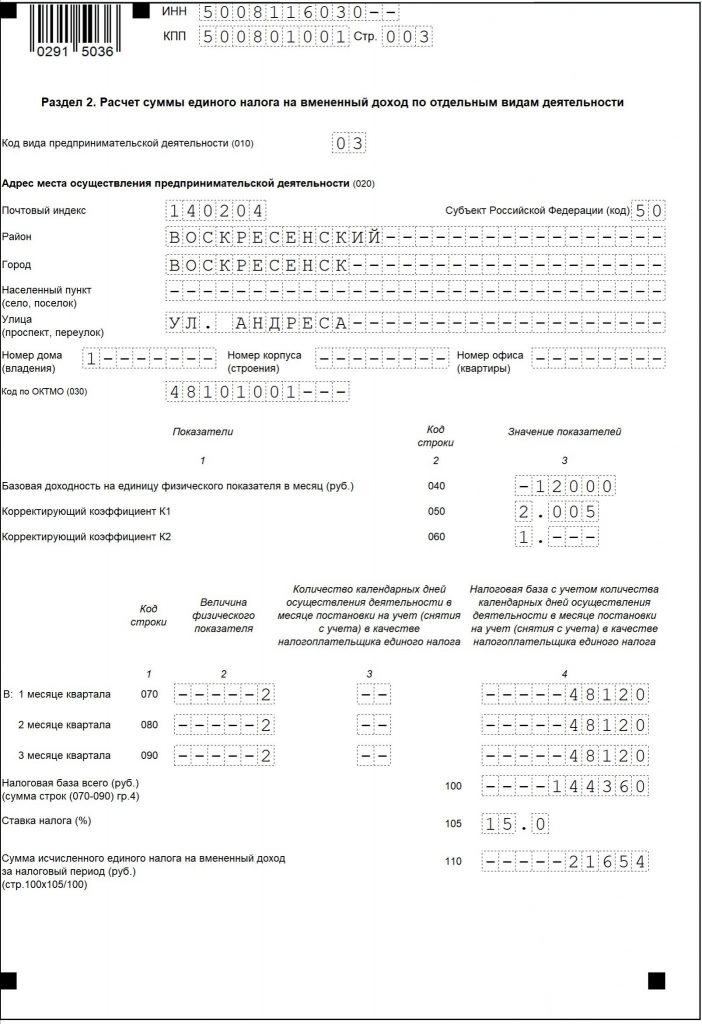

Второй раздел

Этот раздел предназначен для отображения всех расчетов по каждому виду деятельности, если все они переведены на ЕНВД. Количество видов деятельности должно соответствовать количеству заполненных разделов на данной странице. Бывает так, что организация занимается одним видом деятельности. Но при этом она осуществляется по нескольким разным местам. Обычно это касается магазинов, которые располагаются по разным адресам. В этом случае для каждого адреса придется заполнять по одному разделу. В отдельных ситуациях для расчетов может понадобиться много места. Если вся информация не поместилась на одной странице, второй раздел можно переносить на дополнительные страницы. Здесь их можно использовать в неограниченном количестве.

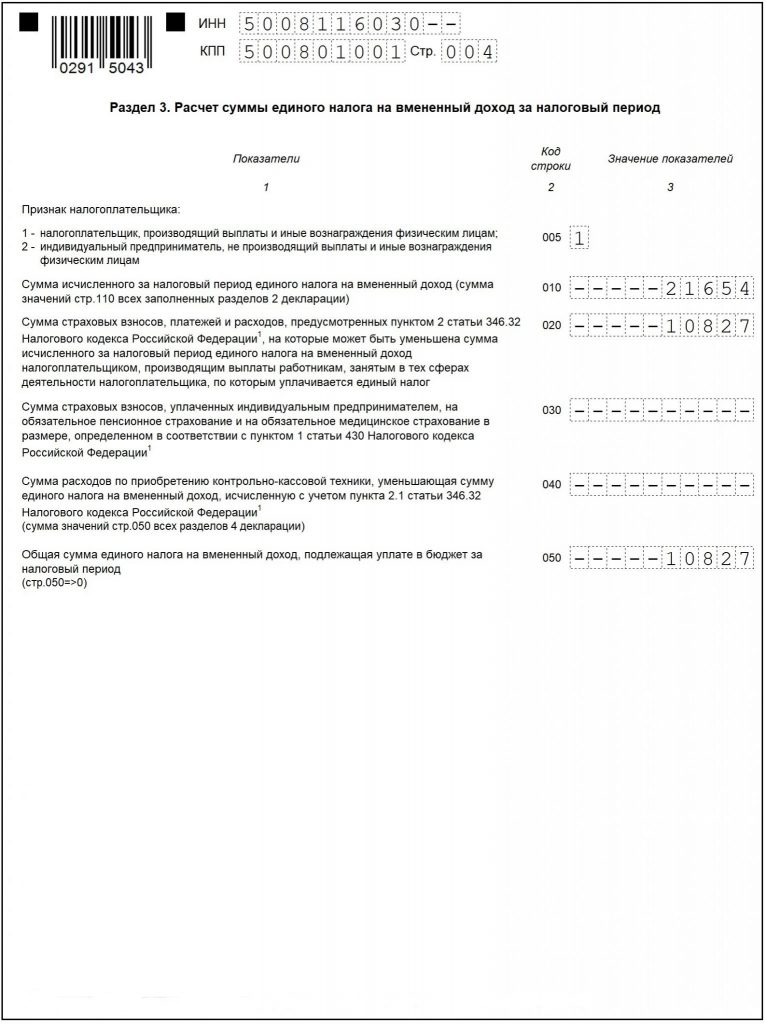

Третий раздел

Здесь указываются суммы, которые были уплачены в качестве страховых взносов. Если здесь налогоплательщиком выступает юридическое лицо, эти взносы должны касаться штатных сотрудников. В случае с ИП, он указывает взносы, уплаченные за себя.

Четвертый раздел

Этот раздел предназначен для отображения сумм расходов, которые связаны с приобретением контрольно-кассовой техники. При этом ее стоимость не может быть выше 18 тыс. рублей. Организациям заполнять этот раздел не нужно, поэтому они просто проставляли прочерки в каждой клеточке. Однако в 2020 году правила этого раздела изменились. Так как ИП больше не имеют права учитывать расходы, связанные с приобретением ККТ, они также не заполняют данный раздел. Можно предположить, что в скором будущем бланк будет изменен, и четвертый раздел просто уберут. Но пока что приходится использовать и его, проставляя прочерки.

Скачать бланк и образец налоговой декларации

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Подготовьте заявление на переход с ЕНВД в сервисе от «Моё дело»

Мы поможем с выпуском ЭЦП и отправим заявление в налоговую в электронном виде всего за 1499 рублей

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Единый налог на вменённый доход

Налоговая база за месяц определялась произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1), задаваемых федеральным законодательством, а также коэффициента К2, учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и составляла 15%.

Налоговым периодом установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете.

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

- справка о доходах работников по форме 2-НДФЛ – не позднее 1 апреля года, который следует за отчётным);

- расчет о доходах работников по форме 6-НДФЛ – не позднее последнего дня месяца, следующего за I кварталом, полугодием, 9 месяцами и не позднее 1 апреля года по итогам года;

- сведения о среднесписочной численности – не позднее 20 января года, который следует за отчётным;

- расчет по страховым взносам – в течение 30 дней по окончании каждого квартала;

- форма СЗВ-М – в течение 15 дней по окончании каждого месяца;

- форма СЗВ-стаж вместе с ОДВ-1 – до 1 марта по итогам прошедшего года;

- расчёт по форме 4-ФСС – не позднее 20 числа месяца, следующего за I кварталом, полугодием, девятью месяцами и календарным годом; в электронной форме – не позднее 25 числа месяца, следующего за соответствующим периодом.

Уменьшение налога на социальные платежиПравить

Налог уменьшается на следующие платежи:

- за предпринимателя в ПФР (ставка 26 % от МРОТ)

- за предпринимателя в ФФОМС (5,1 % от МРОТ)

- за работников в ПФР (ставка 22 % от заработной платы)

- за работников в ФСС (2,9 % от заработной платы)

- за работников в ФОМС (5,1 % от заработной платы)

Функция распределения возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала.

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

- Коэффициент К1 ежегодно устанавливается Минэкономразвития и един для всех субъектов РФ. На 2020 год его значение равно — 2,009.

- Коэффициент К2 устанавливают местные власти и закрепляют в региональных нормативных документах. Их можно найти на сайте ФНС, а также в базе нормативных документов сервиса «Моё дело».

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Кто должен сдавать

Нет никакой разницы, организация это или индивидуальный предприниматель. Данный отчет сдается ежеквартально теми компаниями, которые пожелали использовать именно такой способ уплаты налогов. Стоит отметить, многие организации имеют право переходить на «вмененку» при определенных обстоятельствах.

Такие компании должны заполнить декларацию, и в определенный срок сдать ее в налоговую по месту, где компания фактически ведет свою деятельность. Бывает так, что у организации нет четкого места деятельности, например, это может быть связано с тем, что она занимается перевозкой товара, торговлей и др. В этом случае компания должна подать декларацию по своему юридическому адресу. Что касается индивидуального предпринимателя, он должен обращаться в налоговую по месту своей прописки.

Несмотря на то, что многие компании имеют право применять ЕНВД, существуют определенные критерии. Так, например, вмененку применять не может организация, в которой числится более ста человек штатных сотрудников. Также ограничения имеются для компаний, в уставном капитале которых имеются доли других организаций. Причем их размер составляет более 25 процентов. Претендовать на ЕНВД не могут социальные, государственные и муниципальные организации.

Когда сдавать налоговую декларацию

Как уже было сказано, данный документ необходимо сдавать ежеквартально. Для всех налогоплательщиков установлен единый период, в течение которого необходимо подать декларацию. Так, отчитываясь за квартал, заполненный бланк следует сдать в течение 20 дней того месяца, который следует за отчетным кварталом.

Для примера можно рассмотреть ситуацию, когда организация сдает отчет за второй квартал (апрель, май, июнь). Значит, декларацию нужно подать не позднее 20 июля. Не стоит забывать о том, что в законе предусмотрен перенос окончательного срока, если он выпадает на выходной или праздничный нерабочий день.

https://youtube.com/watch?v=yT4uIszhfEo%3Ffeature%3Doembed

ДеятельностьПравить

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и автомойка;

- автопарковка и автостоянка (за исключением штрафстоянки);

- автоперевозка пассажиров и грузов, но не более 20 транспортных средств;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м.;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- общественное питание с площадью зала обслуживания посетителей не более 150 кв. м.;

- общественное питание, осуществляемое через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- гостиницы общей площадью не более 500 кв. м.;

- аренда торговых мест, стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- аренда земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Как перевести деятельность на уплату налога ЕНВД

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

- вид деятельности, который планируют перевести на спецрежим, есть в списке из статьи 346.26 Налогового кодекса РФ;

- спецрежим введен на территории, где ведется бизнес и данный вид деятельности упомянут в нормативном акте местных властей.

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

- развозная и разносная торговля,

- перевозка пассажиров или грузов,

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

- ФНС: 96,2% платившего единый налог бизнеса определилось с альтернативами «вмененке». Forbes.ru. Дата обращения: 27 марта 2021. Архивировано 21 января 2021 года.

- ЕНВД отменят с 2021 года. Клерк. Дата обращения: 27 марта 2021. Архивировано 4 августа 2020 года.

- Единый налог на вмененный доход (глава 26.3 НК РФ). КонсультантПлюс.

- Федеральным законом от 25.06.2012 № 94-ФЗ внесены изменения и дополнения в главу 26.3 Налогового кодекса Российской Федерации «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». По информации налоговой, одним из основных изменений, вступающих в силу с 1 января 2013 года, является добровольный переход на уплату единого налога на вмененный доход организациями и индивидуальными предпринимателями.

- № 212-ФЗ «О страховых взносах» с изменениями от 25 ноября 2009 года определяющий размер и порядок взносов. Дата обращения: 25 марта 2010. Архивировано 16 декабря 2013 года.

- Шаблоны форм деклараций в формате TIF для ручного заполнения или с помощью печатной машинки на сайте вычислительного центра ФНС (10 MB) — на март 2010 версия 1152016_5.02000_06, при этом в приказе МФ 137 указана версия 1152016_5.01000_05 Архивная копия от 27 марта 2010 на Wayback Machine

- Программы для налоговых деклараций на сайте ГНИВЦ (ок. 50MB) Архивная копия от 24 марта 2010 на Wayback Machine

ОтчётностьПравить

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

- Налога на прибыль (для юридических лиц).

- НДФЛ (для индивидуальных предпринимателей).

- НДС, за исключением операций по импорту.

- Налога на имущество, за исключением имущества, которое оценивается по кадастровой стоимости.

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Порядок сдачи декларации

Лично явиться в отделение – это не единственный способ, который можно использовать для сдачи отчета. Например, его можно отправить почтой. Чтобы эта процедура была максимально безопасной, рекомендуется отправлять бланк заказным письмом. При этом на почте следует сделать опись вложения. В последнее время компании все чаще обращаются к операторам электронного документооборота. Этот вариант сдачи отчетов является самым распространенным.

Необходимо упомянуть о важной особенности сдачи данного отчета. Следует помнить, организации, выбравшие «внемененку», не могут сдавать нулевую отчетность. В законодательстве указано, даже в том случае, если фактический доход отсутствует, это нельзя считать основанием для отказа от уплаты налога. Если организация не получает доход, соответственно, она не ведет свою деятельность. С момента завершения деятельности у компании есть пять дней, чтобы обратиться в налоговую, и подать соответствующее заявление о снятии с учета. Если компания по каким-то причинам этого не сделает, ЕНВД будет продолжать начисляться в полном объеме. Для этого будут использованы показатели доходов за предыдущий квартал. И так будет продолжаться до тех пор, пока заявление не будет подано.

Немало вопросов возникает по поводу того, как быть с обособленными подразделениями, которые могут находиться в разных городах и районах. В этом случае компании необходимо стать на учет в той налоговой, к которой относится соответствующая территория ведения деятельности. В этом случае каждый филиал ежеквартально сдает отчет в ФНС по месту регистрации. Но в том случае, если ОП находятся в разных районах, но при этом они обслуживаются в одном отделении ФНС, то можно оформить единую для всех декларацию.

https://youtube.com/watch?v=jr81s6OtD_g%3Ffeature%3Doembed

Срок сдачи декларации по ЕНВД

При неуплате налоговая служба имеет право «заморозить» банковский счет организации. Это один из самых популярных методов воздействия на злостных неплательщиков. Естественно, пользоваться своим счетом компания сможет только после уплаты штрафа.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

- по числу наемных сотрудников;

- по доле юрлиц в уставном капитале;

- по торговой площади;

- по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

- На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

- На УСН, если до применения ЕНВД переходили на этот спецрежим.

- На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.