- Величина фиксированных страховых взносов для ИП в 2021 и 2022 годах

- Как взносы уменьшают налог

- Доход для расчёта 1% взносов

- Как влияет объект налогообложения на порядок расчета

- Как поможет Эльба

- Сумма страховых взносов для ИП в 2022 году

- Налоги ИП на УСН 6 процентов без работников

- Нормативная база

- Особенности расчета и оплаты страховых взносов для ИП

- Без наемных работников

- С наемными работниками

- Куда и на какие коды бюджетной классификации перечислять фиксированные взносы

- Соблюдайте ограничения

- Как уменьшить страховые взносы, если труд наемных работников используется только по одному из спецрежимов

- Когда учитывать доходы УСН

- Снижение страховых взносов для малого бизнеса по новому налоговому режиму 2022 года

- Можно уменьшить налог того периода, в котором заплатили взносы

- Как правильно уменьшить налог

- Калькулятор взносов ИП

- Снижение налога на УСН на сумму взносов

- Кто должен платить страховые взносы

- Уменьшение налогов на страховые взносы

- Способ 2 Вычесть дополнительные страховые взносы за себя

- Способ 3 Вычесть страховые взносы за сотрудников

- В каких случаях ИП освобождаются от уплаты страховых взносов

- Способ 1 Вычесть фиксированные страховые взносы за себя

- Можно ли учесть расходы

- Какие налоги платит ИП без работников

- Проверяйте даты платежей

- Налоги и отчётность

- Какие сроки уплаты страховых взносов?

- Способ 7 Стать самозанятым

- Способ 6 Использовать налоговые каникулы

- Сроки и суммы уплаты страховых взносов ИП

- Как уменьшить УСН 6%

- Как уменьшить страховые взносы ИП и можно ли это сделать

- При оплате взносов ИП за себя

- При оплате за сотрудников

- Специальная льгота для малого бизнеса

Величина фиксированных страховых взносов для ИП в 2021 и 2022 годах

Как взносы уменьшают налог

ИП Антошкин за год зарабатывает в среднем 1 500 000 , налог выходит на сумму 1 500 000 × 6% = 90 000 .

Ему нужно заплатить взносы за себя:

40 874 + (1 500 000 − 300 000 ) × 1% = 52 874 .

Антошкин сможет уменьшить налог только на 52 874 , а оставшиеся 37 126 (90 000 − 52 874 ) должен будет заплатить как налог по УСН.

Даже если предприниматель переплатит по взносам и перечислит в бюджет, допустим, 55 000 , уменьшить налог он все равно сможет только на 52 874 .

Переплата пойдет в счет будущих периодов.

Работодатели могут уменьшить налог по УСН также:

Как уменьшить налог на страховые взносы для ИП с работниками. Если у ИП есть сотрудники, то он может уменьшить налог по УСН на сумму страховых взносов, уплаченных за работников и за себя. Но в этом случае есть ограничение: уменьшить налог можно максимум на 50%.

Например, ИП Антошкин за год заработал 1 500 000 , налог с этого дохода составит 90 000 . Если Антошкин заплатит взносов за себя или за своих работников на 90 000 , уменьшить налог он сможет только на 45 000 .

Как уменьшить налог на страховые взносы для ИП без работников. Если ИП работает один, то уменьшать налог он может на всю сумму взносов, уплаченных за себя. Учитываются и фиксированные, и дополнительные страховые взносы.

Когда уменьшают налог. Налог по УСН платят ежеквартально авансом.

Если в сроки заплатить страховые взносы, то налог можно будет уменьшать поквартально.

Например, ИП Антошкин за первый квартал года заработал 350 000 . В марте он заплатил страховой взнос 20 000 .

С дохода предприниматель должен заплатить 350 000 × 6% = 21 000 .

Так как Антошкин заплатил взносов на 20 000 , ему придется уплатить только 1000 налога по УСН.

Взносы можно заплатить и в конце года — разом всю сумму. Но тогда придется ежеквартально платить налог по УСН, а после уплаты взносов возвращать излишне перечисленный налог.

Как уменьшить налог предприятиям с прибылью свыше 300 000 . У предприятий на УСН схема уменьшения налога , как у ИП с работниками. Размер прибыли ни на что не влияет.

Налог могут уменьшать суммами:

Исчисленный налог можно уменьшить только на 50%.

Например, ООО «Ромашка» за год заработало 10 млн рублей. Так как компания применяет УСН 6%, она должна заплатить 600 000 налога.

Общество сможет уменьшить налог по УСН только на сумму до 300 000 , если заплатит взносы за работников 300 000 или больше.

Как сообщить налоговой о вычетах. Все расчеты предприниматели и организации делают самостоятельно. Раз в год они сдают декларацию, где расписывают, что и как считали и откуда получились такие суммы.

Налоговая проверит по декларации, вы все посчитали.

Доход для расчёта 1% взносов

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Как влияет объект налогообложения на порядок расчета

Налогоплательщику на УСН предоставлено право выбирать, как он будет рассчитывать налоговую базу – исходя только из доходов (УСН 6%) или вычисляя разницу между доходами и расходами (УСН 15%). Уменьшение УСН на сумму страховых взносов при разных объектах налогообложения происходит по-разному:

Зачесть разрешается только фактически перечисленные в течение отчетного периода суммы страхвзносов. Если по взносам произошла переплата, то уменьшить на нее налог или налоговую базу при УСН можно только в том периоде, в котором налоговиками будет принято решение о ее зачете (Письма Минфина РФ от 20.02.2015 № 03-11-11/8413, от 05.02.2016 № 03-11-06/2/5872).

ВНИМАНИЕ! С 2023 года все налоги и взносы будем уплачивать единым налоговым платежом без разбивки на коды бюджетной классификации.

Переход на единый налоговый платеж обязателен с 2023 года

Переход на единый налоговый платеж обязателен c 2023 года для всех налогоплательщиков. Поправки в НК РФ внесены законом от 14.07.2022 № 263-ФЗ . С 1 июля 2022 года и в течение 2-го полугодия 2022 года ЕНП действует как эксперимент и применяется на добровольной основе.

Как инспекция будет проводить зачет ЕНП в счет уплаты налогов, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

В декларации по УСН уплаченные взносы отражаются в разных разделах и строках:

Как поможет Эльба

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию. Попробуйте 30 дней бесплатно.

Статья актуальна на

19.01.2022

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Налоги ИП на УСН 6 процентов без работников

ИП, работающие на «упрощенке» с объектом налогообложения «доходы», уплачивают все вышеперечисленные налоги и налог по УСН. Данный налог платится со всех доходов, полученных от осуществления предпринимательской деятельности. Речь идет именно о доходах, а не о чистой выручке, когда доходы уменьшают на размер произведенных затрат.

По общему правилу предприниматели платят 6 процентов с полученного дохода, однако из этого правила существует ряд исключений.

Во-первых, регионам дано право устанавливать ставки в диапазоне от 1 до 6 процентов (п. 1 ст. 346.20 НК РФ). Например, в Башкортостане действует ставка два процента для резидентов территории опережающего развития (ст. 1 Закона «Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения» от 31.10.2018 № 4-з).

Во-вторых, региональными законами может быть установлена нулевая ставка налога для ИП (п. 4 ст. 346.20 НК РФ):

Такие налоговые каникулы действуют с момента регистрации в качестве ИП непрерывно в течение двух налоговых периодов. Данная норма действует до 31.12.2023. Например, в Свердловской области ставка 0 процентов действует для ИП, осуществляющих производство пищевых продуктов, безалкогольных напитков, одежды, текстильных изделий и так далее (ст. 1-1 Закона «Об установлении на территории Свердловской области налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков» от 15.06.2009 № 31-ОЗ).

В-третьих, с 01.01.2021 действует повышенная налоговая ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ), если:

Повышенная ставка 8 процентов применяется с квартала, в котором было превышение указанных выше показателей до конца налогового периода. Она применяется только к части налоговой базы, которая равна разнице между налоговой базой за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором было превышение. К налоговой базе за отчетный период до квартала, в котором было превышение, нужно применять прежнюю ставку налога.

Если превышение показателей произошло в I квартале, ставка 8 процентов действует для всего текущего налогового периода.

ИП, работающие на УСН с объектом обложения «доходы», по итогам каждого отчетного периода (I квартала, полугодия, 9 месяцев) должны исчислять и уплачивать авансовые платежи, а также налог по итогам налогового периода (календарный год).

Авансовый платеж рассчитывают по формуле: Доходы за отчетный период нарастающим итогом х Налоговую ставку — Налоговый вычет. Полученную сумму следует уменьшить на авансовые платежи к уплате за предыдущее периоды этого года и авансовые платежи к уменьшению за предыдущее периоды этого года.

В налоговый вычет входят:

Налог по итогам года определяют следующим образом: Доходы за год нарастающим итогом х Налоговую ставку — Налоговый вычет — Авансовые платежи к уплате и к уменьшению.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2022 году для УСН предоставлена статьёй 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого налоговую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог станут перечислять не позже 28-го марта и апреля соответственно.

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить. Причём, уменьшение налога УСН на сумму страховых взносов в 2022 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на всю сумму уплаченных взносов. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе УСН Доходы минус расходы налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

В обоих вариантах предпринимателю нужно рассчитывать и оплачивать взносы на пенсионное, медицинское и социальное страхование. В течение года делаются авансовые платежи. По итогам календарного года ИП рассчитывает и перечисляет итоговую сумму взносов, с учетом ранее внесенных платежей.

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2022 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

Без наемных работников

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2022 года размер платежа составляет 43 211 руб., куда входит:

Если совокупный размер дохода за год превысит 300 тыс. руб., нужно оплатить дополнительный взнос. Он рассчитывается как 1% между разницей фактически полученного дохода и суммы 300 тыс. руб.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

За наемный персонал взносы перечисляются авансовыми платежами по итогам каждого квартала. Окончательный расчет происходит по итогам года, когда ИП сдает декларации в налоговый орган. В зависимости от ранее выплаченных сумм, взносы придется доплатить, либо учесть переплату на будущие периоды.

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).

Куда и на какие коды бюджетной классификации перечислять фиксированные взносы

Индивидуальные предприниматели платят взносы за себя в налоговую, где они стоят на учёте. Квитанции или платёжные поручения должны быть оформлены на реквизиты именно своей ФНС. Образец квитанции можно запросить в налоговой инспекции или подготовить её через

С 1 января 2022 года в платёжных поручениях необходимо указывать новые коды бюджетной классификации (КБК) по налогам, сборам и страховым взносам, которые утверждены приказом Минфина от 08.06.2021 № 75н в редакции от 22.02.2022.

На страховую пенсию, фиксированный и дополнительный взнос:

На обязательное медицинское страхование:

На добровольное страхование ИП на случай временной нетрудоспособности и материнства:

КБК для уплаты страховых взносов указаны на официальном сайте налоговой. Перед оформлением платежа лучше перепроверить данные.

Перечислить взносы можно одним платежом или частями. Второй способ часто оказывается предпочтительнее, потому что позволяет сразу учесть в налогах перечисленные взносы. Если же откладывать уплату всей суммы взносов на конец года, то может оказаться, что налог переплачен и надо писать заявление в ФНС для его возврата или зачёта.

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как уменьшить страховые взносы, если труд наемных работников используется только по одному из спецрежимов

Согласно подп. 1 п. 3.1 ст. 346.21 НК РФ плательщики, применяющие УСН с объектом налогообложения , уменьшают сумму налога (авансовых платежей по нему), на сумму страховых взносов. При этом сумма налога может быть уменьшена на сумму страховых взносов не более чем на 50%. ИП, не имеющие наемных работников, уменьшают сумму налога на уплаченные за себя страховые взносы без ограничений по сумме.

Аналогичное правило с 2021 года предусмотрено для ИП, применяющих ПСН (подп. 1 п. 1.2 ст. 346.51 НК РФ).

Ведомство отмечает, что страховые взносы за работников и фиксированные взносы за себя (на ОПС и ОМС) нужно распределять между УСН и ПСН. Если однозначно разделить их невозможно, расходы на уплату страховых взносов распределяются пропорционально доле дохода от каждого режима в общей сумме доходов.

В этой связи ИП, совмещающий ПСН и УСН и использующий труд наемных работников только в деятельности, облагаемой УСН, вправе уменьшить налог по ПСН на сумму уплаченных за себя страховых взносов на ОПС и ОМС без применения ограничения в виде 50%. Также этот ИП может уменьшить налог по УСН на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) за себя, а также в отношении выплат и иных вознаграждений своим работникам с учетом ограничения в 50%.

Аналогичный порядок следует применять при уменьшении налога, если ИП совмещает УСН и ПСН, используя труд наемных работников только в деятельности, облагаемой в рамках ПСН.

На заметку: как ИП совмещать УСН и патентную систему налогообложения, можно узнать в Готовом решении в СПС КонсультантПлюс.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Снижение страховых взносов для малого бизнеса по новому налоговому режиму 2022 года

С середины 2022 года появится еще одна льгота, дающая право на снижение УСН или освобождение от страховых взносов. Речь идет о новом налоговом режиме, который в тестовом варианте вводится в некоторых регионах. Например, новое схемой налогообложения смогут воспользоваться ИП в Москве, Московской области. Впоследствии новый режим будет распространен и на остальные регионы России.

Если предприниматель подаст заявление в ФНС и перейдет на новую схему оплаты налогов, то в дальнейшем:

Предприниматель может заранее просчитать, получит ли он экономию от освобождения от взносов и небольшого повышения налога. ФНС обещает открыть онлайн-сервис для расчетов на своем сайте. Если экономии нет, никто не может заставить ИП перейти на новую схему налогообложения.

Если вам нужна помощь в снижении налоговой нагрузки и уменьшению взносов для ИП, обращайтесь к нашим специалистам. Мы поможем выбрать оптимальный и законный вариант для снижения обязательных платежей.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Можно уменьшить налог того периода, в котором заплатили взносы

Чтобы уменьшить налог за первый квартал, нужно заплатить взносы в течение этого квартала. То же правило работает для полугодия, 9 месяцев и года. Если заплатили часть взносов за 2021 год уже в начале 2022, то уменьшить на них можно будет авансовый платеж за первый квартал 2022 года.

Если приняли решение платить взносы целиком в конце года, то авансовые платежи в течение года нужно будет платить полностью. Из-за этого по итогам года может возникнуть переплата.

Марина занимается размещением рекламы. Она платила за первый квартал, полугодие и 9 месяцев налог в размере 8, 9 и 10 тысяч рублей, а фиксированные взносы целиком перечислила только в конце года. Итоговая сумма налога за год составила 39 тысяч, а взносов — 40 874. Поэтому после уменьшения получилась переплата по УСН на 1874 рубля.

Налоговая учтёт переплату при расчёте налога за следующий год, но из-за такого подхода налоговая нагрузка в течение года распределяется неравномерно. Поэтому Эльба рекомендует платить взносы поквартально.

Как правильно уменьшить налог

Уменьшить налог можно только на сумму взносов, которую предприниматель заплатил в том квартале, за который рассчитал налог (

Пример 1. У ИП на УСН есть один сотрудник, налог за третий квартал — 42 000 ₽. Предприниматель заплатил квартальный взнос за себя — это 10 219 ₽ — и за три месяца работы сотрудника — 22 650 ₽ (по 7750 ₽ в месяц). Общая сумма страховых взносов — 32 869 ₽, это больше 50% налога УСН. Можно уменьшить налог только на половину — 21 000 ₽ — и заплатить в бюджет 21 000 ₽.

Пример 2. У предпринимателя два разных патента на три месяца: на 7000 ₽ и 3000 ₽. Он работает в одиночку и заплатил за квартал страховые взносы на сумму 10 219 ₽. Взносы перекрыли сумму патентов, поэтому налог платить не нужно.

Если вы на УСН. Вы покажете сумму доходов и взносов, на которые уменьшили налог, в налоговой декларации по результатам года.

Если вы на патенте. Вам нужно заполнить уведомление об уменьшении налога за счёт страховых взносов и отправить в ту налоговую инспекцию, где вы оформили патент. Уведомление можно подать на бумаге или в электронном виде.

Если у вас несколько патентов из одной налоговой, просто перечислите их в уведомлении один за другим и укажите сумму страховых взносов, на которую хотите уменьшить налог.

Если у вас несколько патентов в разных налоговых, заполняйте уведомления в разные налоговые по очереди. Если в первом уведомлении сумма взносов больше, чем сумма налога, которую можно уменьшить по этим патентам, подайте второе уведомления в другую налоговую, где оформили остальные патенты, чтобы уменьшить их на оставшуюся сумму страховых взносов.

Узнать про электронный формат

Калькулятор взносов ИП

Несмотря на простоту расчётов фиксированных платежей, в налоговых дебрях иногда легко потеряться даже опытным предпринимателям. Особенно если речь идёт о расчётах за неполный год. Но ФНС максимально облегчила процесс, предложив ИП удобный

Чтобы получить точную сумму, необходимо в соответствующие поля ввести расчётный период и сумму, если она превышает лимит в 300 000 ₽. Взносы рассчитываются в автоматическом режиме.

Снижение налога на УСН на сумму взносов

Законодательство дает право страхователям, применяющим упрощенку, уменьшать сумму уплачиваемого налога на величину страховых взносов. Снижать перечисляемый в бюджет налог можно на все типы взносов. Порядок снижения налога зависит от объекта налогообложения УСН и наличия сотрудников.

Налогоплательщик может уменьшить налог только по фактически уплаченным взносам в том периоде, за который рассчитывает и уменьшает налог. При этом не имеет значения за какой период эти взносы были начислены.

Например, если предприниматель уплатил в январе 2022 года взносы за прошлый год, то при расчете налога при УСН за 2021 год он не может учесть эти взносы. Однако, при расчете авансового платежа за 1 квартал 2022 год на сумму, перечисленную в фонды, можно снизить авансовый платеж по УСН.

ИП без работников может уменьшить налог на всю сумму уплаченных взносов. Если размер взносов превышает сумму начисленного налога, налог к уплате будет равен нулю.

Для оптимизации платежей в бюджет можно перечислять фиксированные платежи равными долями каждый квартал, а затем — уменьшать авансовые платежи по УСН.

ИП на УСН с объектом «доходы» с работниками уменьшает налог на взносы за себя и за сотрудников. Но общую сумму налога можно уменьшить максимум на 50%

Обратите внимание! Предприниматели на УСН с объектом «доходы минус расходы» все уплаченные взносы за себя и за работников признают в составе расходов, которые уменьшают налог к уплате. Лимит уменьшения налога на страховые взносы законодательно не установлен, однако, на упрощенке с объектом «доходы минус расходы» предусмотрен минимальный налог — 1%, который уплачивается в обязательном порядке, даже если страхователь получил убыток по итогам года.

Кто должен платить страховые взносы

Все ИП должны платить страховые взносы за себя и наёмных сотрудников — неважно, ведут они бизнес или нет. Даже если вы не работаете и не получаете прибыль, заплатить страховые взносы всё равно нужно.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2022 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2022 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Способ 2

Вычесть дополнительные страховые взносы за себя

15% от 1% от дохода свыше 300 000

В чем суть. Дополнительные страховые взносы в ПФР — это 1% от дохода свыше 300 000 за год. Их тоже можно вычесть из налога. Поскольку дополнительные взносы платят до 1 июля следующего года, их обычно и вычитают из налогов за следующий год.

У пострадавших от коронавируса отраслей в 2020 году есть рассрочка: предприниматели могут платить взносы двенадцатью равными платежами с декабря 2020 по ноябрь 2021 года. Но могут заплатить и разом — это не запрещено.

ИП без сотрудников вычитает всю сумму взносов, ИП с сотрудниками — половину.

Как делать вычет. Правило такое же: сначала нужно заплатить дополнительные взносы в ПФР, а потом на эту сумму уменьшить налоговый платеж.

Если ИП заработал в 2019 году 1 000 000 , значит, сумма дополнительных взносов в ПФР будет 7000 : это 1% от 700 000 — дохода свыше 300 000 .

Допустим, предприниматель заплатил их 30 июня 2020 года. Значит, делает вычет из авансовых платежей по налогу за полугодие, девять месяцев или из итогового платежа за 2020 год.

На УСН «Доходы минус расходы» ИП без сотрудников прибавит к своим расходам 7000 , с сотрудниками — 3500 . На УСН «Доходы» предприниматель без сотрудников вычтет 7000 , а с сотрудниками — 3500 уже из самого налога.

Способ 3

Вычесть страховые взносы за сотрудников

В чем суть. За своих сотрудников ИП на упрощенке платит НДФЛ и страховые взносы.

Страховые взносы за сотрудников — это от 15 до 30% сверх их зарплаты. На половину от этих выплат предприниматель на УСН «Доходы минус расходы» уменьшает свои доходы, а на УСН «Доходы» — свой налог.

Как делать вычет. Для этого взносы за сотрудников тоже обязательно сначала уплатить. После можно вычесть их из следующих налоговых платежей за этот год.

Предпринимателям: ежемесячная рассылка

Главное о вашем бизнесе: как не нарушать закон, избегать штрафов и зарабатывать на своем деле больше

В каких случаях ИП освобождаются от уплаты страховых взносов

В каждом правиле есть свои исключения. П. 7 ст. 430 НК РФ предусматривает освобождение от уплаты страховых взносов, когда предприниматель:

Освобождение ИП от фиксированных взносов возможно только в том случае, если по указанным причинам предпринимательская деятельность не осуществлялась. Чтобы это доказать, понадобится предоставить подтверждающие документы в налоговый орган по месту регистрации. Если при одном из упомянутых условий предприниматель продолжал работать, взносы нужно будет уплатить.

Следует помнить, что основная цель фиксированных взносов — обеспечить индивидуальному предпринимателю право на пенсию и медицинское обслуживание. То есть в интересах самого ИП своевременно, а главное, регулярно оплачивать социальные налоги.

Для тех, кто с Эвотором

Покупайте приложения для Эвотора со скидкой 50%. Вас ждут сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе, интеграции с 1С — и много чего ещё.

Узнать об акции

Способ 1

Вычесть фиксированные страховые взносы за себя

6130 в 2020 году

40 874 в 2020 году

В чем суть. Кроме налога ИП платят обязательные страховые взносы. Они состоят из взносов за себя и за сотрудников.

Взносы за себя делятся на фиксированные и дополнительные. Фиксированные взносы платят год в год: за 2020 год — до 31 декабря 2020 года. Их размер в 2020 году равен 40 874 , а для ИП из пострадавших от коронавируса отраслей — 28 744 . Вот эту сумму потом вычитают: на УСН «Доходы минус расходы» — из доходов, на УСН «Доходы» — из самого налога по УСН.

ИП без сотрудников вычитают из налога все обязательные страховые взносы. ИП с сотрудниками — только половину.

Как делать вычет. Вычет делают из налогового платежа за тот период, в котором заплатили взносы. Если заплатили в первом квартале 2020 года, то вычитают из авансовых налоговых платежей за первый квартал, полугодие, первые девять месяцев или из платежа за год. Можно платить взносы частями — тогда и вычитать будете только ту часть, которую успели заплатить.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Поможем бесплатно зарегистрировать ИП и открыть расчётный счёт

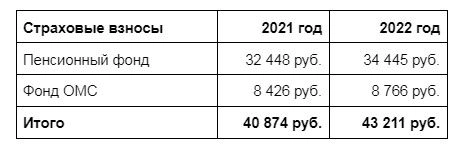

Какие налоги платит ИП без работников

ИП без наемных работников производят в бюджет следующие платежи:

Страховые взносы неверно называть налогами, но многие предприниматели считают их таковыми в связи с тем, что платить в бюджет их необходимо, а за неуплату грозит штраф.

За расчетный период 2021 года ИП должен уплатить взнос на обязательное медицинское страхование в размере 8 426 рублей вне зависимости от размера своего дохода. На обязательное пенсионное страхование — 32 448 рублей. Если доход ИП превысит 300 тыс. рублей, он дополнительно должен уплатить один процент от суммы дохода, превышающего 300 тыс. рублей.

ИП без сотрудников платит НДС (п. 3 ст. 346.11 НК РФ):

Предприниматели платят в налоговую НДФЛ:

ИП платят налог на имущество физлиц с объектов недвижимого имущества, которые:

Проверяйте даты платежей

Самая большая ошибка — заплатить страховые взносы слишком поздно. Тогда они не пойдут на уменьшение налога, соответственно, предприниматель заплатит в бюджет больше, чем мог бы.

На УСН налог уменьшают взносы, которые вы заплатили в течение года. Например, вы платите налог за I квартал — можно использовать взносы, уплаченные с 1 января до 31 марта. Вы платите налог за 2022 год — можно использовать взносы, уплаченные с 1 января по 31 декабря.

Патент берут на определённый срок. Стоимость патента можно уменьшить на взносы, которые были уплачены в течение этого срока. Например, взяли патент с 1 января до 30 июня — можно учесть платёж по взносам от 29 июня.

Может быть и так: вы взяли патент на месяц и заплатили взносы за год. Уменьшили патент до нуля, но «потратили» взносы не полностью. Потом взяли патент снова в течение того же года. Неужели нельзя использовать «остаток» взносов, чтобы уменьшить второй патент? Налоговый кодекс отвечает, что можно, и это довольно справедливо.

Налоги и отчётность

Чем отличается ИП от самозанятого и как стать ИП на НПД

Стать самозанятым может не только физлицо, но и ИП. Это избавит от обязательных платежей и отчетности, но ограничит деятельность предпринимателя. Рассказываем, как ИП перейти на НПД и стоит ли, можно ли совмещать два режима и какие налоги платить.

Как ИП уменьшить налог за счёт страховых взносов

Индивидуальные предприниматели должны платить страховые взносы за себя и сотрудников: на пенсионное, медицинское и социальное страхование. Бизнесмены на УСН 6% и патенте могут уменьшить налог на эту сумму, если вовремя заплатят взносы. Рассказываем, как платить меньше налогов.

Как ИП получить налоговые каникулы

Программа налоговых каникул для ИП действует до конца 2020 года. Некоторые предприниматели на УСН и патенте могут уйти на налоговые каникулы на два налоговых периода. Рассказываем, кому можно не платить и как это сделать.

Как зарегистрировать ИП

Чтобы зарегистрировать ИП, Женя сходил в налоговую, а его друг подал документы через Госуслуги. В статье — подробная инструкция для обоих способов.

Как выбрать систему налогообложения для ИП

Предприниматель выбирает систему налогообложения, когда регистрирует бизнес. Это важно: если выбрать неправильно, потеряете много денег. В статье рассказали, кому какие системы подходят и как выбрать самую выгодную.

Типовые уставы для ООО: как работают и кому подходят

Раньше бизнесмены скачивали устав из интернета и подавали в налоговую, а потом его приходилось переделывать. Теперь достаточно выбрать один из 36 типовых уставов. Мы их сравнили и разобрались, как пользоваться.

Как выбрать налоговый режим для ООО

Вместе с налоговым режимом бизнесмен выбирает, сэкономить или потерять десятки тысяч рублей в год. Разбираемся, как подобрать выгодный вариант.

Налог для самозанятых: кого касается и как работает

С 1 января 2020 года жители Санкт-Петербурга, республики Башкортостан и ещё 17 регионов России могут стать самозанятыми. Такой налоговый режим уже действует в Москве, Московской и Калужской областях и республике Татарстан.

Налоговики рассказали, как работать с самозанятыми

С 2019 года индивидуальные предприниматели начали переходить на налог для самозанятых. Мы разобрались, как с ними работать, чтобы включить в расходы оплату за их товары, работы и услуги.

Как попасть в налоговую без очереди

Инструкция для тех, кто не хочет толкаться в очереди, чтобы сдать декларацию, встать на учёт или подать документы на регистрацию.

Как ИП отчитываться и платить налоги, если он не работает

Даже если предприниматель не вёл бизнес в течении года, он обязан отчитаться в налоговую и заплатить страховые взносы. Есть разница, когда и сколько платить — работает он на УСН, ЕНВД или ОСНО. Рассказываем, что делать, чтобы не попасть на штраф.

Как сэкономить на налогах и не попасть на штраф

У предпринимателя есть пять законных способов сэкономить на налогах. Но тем, кто использует их неправильно, приходится платить штрафы, пени и доплачивать налоги. Рассказываем, как этого избежать.

Как перейти с ЕНВД на УСН

C 1 января 2021 года предпринимателям на ЕНВД придётся переходить на другой налоговый режим. А тем, кто продаёт маркированные товары, это нужно сделать до 1 января 2020 года. Рассказываем, как перейти с ЕНВД на упрощёнку.

Как перейти с ЕНВД на патент

С 1 января 2020 года отменяют ЕНВД для всех пермских бизнесменов и для некоторых продавцов маркированных товаров. Остальным вменёнщикам придётся сменить налоговый режим с 1 января 2021 года. Рассказываем, кто сможет перейти с ЕНВД на патент, когда и как это сделать.

Пять главных вопросов про патент

Можно ли совмещать патент с другим налоговым режимом? А два разных патента? А как тогда отчитываться? Если собрались купить патент, лучше узнать ответы заранее.

Семейный подряд против налоговой

У семейной пары две похожие фирмы, которые торгуют между собой. Супругов обвиняют в создании схемы, чтобы платить меньше налогов. Они не согласны. Что скажет суд?

Какие сроки уплаты страховых взносов?

Для фиксированной части — до 31 декабря текущего года. За 2021 год — до 10 января 2022 года, т.к. 31 декабря выходной.

Дополнительные платежи нужно заплатить не позднее 1 июля года, следующего за расчетным.

Но как всегда, есть нюансы. Хотя предпринимателю не запрещено платить взносы за 2021 хоть полностью в последний день, выгоднее это сделать в течение года, например поквартально. Это связано с возможностью оптимизировать сумму налогов, предусмотренную Налоговым кодексом.

Способ 7

Стать самозанятым

Что уменьшаем. Налоговую ставку.

Сколько сэкономим. До 50% обычного налога.

В чем суть. Самозанятость — это уже другой спецрежим, хотя налоговой базой тоже являются все доходы, как и на УСН «Доходы». Официально самозанятость называется НПД — налог на профессиональный доход. Совмещать УСН и самозанятость нельзя.

По НПД самая низкая ставка среди всех режимов: если вы получаете деньги от физлиц, налог будет всего 4%. Для доходов от ИП и компаний ставка совпадает с УСН «Доходы» — 6%.

Эти ставки временно будут еще ниже за счет налогового вычета: для доходов от физлиц налог становится 3%, от юрлиц и ИП — 4%. Так будет, пока вычет не достигнет 10 000 .

Стать самозанятым может не любой ИП, а только тот, кто соответствует ограничениям. У предпринимателя не должно быть наемных работников, годовой доход не должен превышать 2,4 млн рублей.

А еще нельзя заниматься из этого:

Курьерам и водителям, которые при доставке принимают деньги у покупателей и потом передают их продавцам, можно перейти на самозанятость, только если продавец применяет кассу и пробивает покупателю чек.

Еще материалы на эту тему:

Способ 6

Использовать налоговые каникулы

Сколько сэкономим. 100% налога.

В чем суть. Если вы открываете ИП, для вас могут действовать налоговые каникулы. Это значит, что вы вообще не обязаны платить налог.

Давать или нет налоговые каникулы, решают регионы. Каждый регион устанавливает свой список льготных видов деятельности. Закон разрешает вводить нулевую ставку для предпринимателей из следующих сфер:

Налоговые каникулы длятся два года. Потом за этот период платить налог не придется. Это не как кредитные каникулы, после окончания которых все равно приходится платить долг целиком.

Из-за коронавируса появились и общероссийские налоговые каникулы — власти разрешили не платить налоги за второй квартал 2020 года, но только пострадавшим отраслям.

Как получить налоговые каникулы. Открыть ИП и получать не менее 70% общего дохода от деятельности, которая попадает под каникулы в вашем регионе. Соблюдать прочие ограничения, если они есть.

Сроки и суммы уплаты страховых взносов ИП

В 2022 году индивидуальные предприниматели должны рассчитаться по фиксированным страховым взносам с доходов до 300 000 ₽ не позднее 9 января 2023 года. Для дополнительных взносов в ПФР установлен срок 3 июля 2023 года. Для удобства ИП составлена таблица уплаты взносов, но следует учитывать, что календарь на 2023 год ещё не утверждён, поэтому точные даты выходных и рабочих дней пока неизвестны, могут корректироваться.

В случае прекращения деятельности ИП должен сделать фиксированные взносы за рабочие месяцы 2022 года не позднее 15 календарных дней с даты снятия с учёта в налоговом органе.

Важно! Что касается отчётности, то с 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчётности по взносам за себя не сдают.

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в ПФР, ФСС и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

При оплате взносов ИП за себя

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 43 211 руб., а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

Если ИП работает по схеме УСН 15%, то суммы оплаченных взносов он может учесть в расходах. В итоге это тоже приведет к снижению налогового платежа или полному освобождению от налогообложения.

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2022 году показатель МРОТ составляет в среднем по РФ 13 890 рублей. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

Чтобы воспользоваться сниженными льготными ставками, нужно подтвердить соответствие условиям, указанным в ст. 427 НК РФ. Там указаны виды деятельности для ИП, максимальная среднесписочная численность персонала, требование об отсутствии долгов по налогам, другие условия.

Хотя указанная льгота была введена в связи с пандемией, сейчас она включена в Налоговый кодекс РФ на постоянной основе. Ключевым условием для применения льготы является отнесение ИП к категории малого бизнеса. Реестр МСП можно найти и проверить на сайте ФНС.