С 1 января 2023 года для ИП и организаций введен единый налоговый платеж (ЕНП) и единый налоговый счет (ЕНС).

Что это значит? Это значит, что все компании должны уплачивать налоги и взносы одной платежкой раз в месяц.

Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

Для этих случаев чиновники придумали уведомление об исчисленных налогах.

- Что такое единый налоговый счет (ЕНС)

- Как заполнить платежное поручение

- Форма ПД (налог)

- Правила оформления платёжки по ЕНП

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- На какие платежи не распространяется новый порядок

- Платёжные поручения вместо уведомлений в ИФНС

- Моё дело Бюро

- В какой срок платить УСН за 2022 год

- Порядок уплаты УСН за 2022 год

- Образцы платежных поручений на уплату УСН за 2022 год

- Следите за сальдо на балансе ЕНС

- А можно ли оформить платежку по «старым» правилам?

- Выводы

- Как заполнить уведомление

- Как сдать уведомление

- Как исправить ошибку в уведомлении

- Получите шпаргалку по ЕНП

- Что будет, если не отправить уведомление

- По каким налогам и когда подавать уведомление

- Как уплачивается ЕНП

Что такое единый налоговый счет (ЕНС)

По каждому плательщику налоговый орган будет вести единый налоговый счет (ЕНС) следующим образом:

Разница между ЕНП и совокупной обязанностью составляет сальдо ЕНС.

При отрицательном сальдо (задолженности) плательщику выставят требование, а при его неисполнении спишут деньги с банковского счета. При положительном сальдо переплату можно вернуть или зачесть.

Для уплаты налогов организации или ИП нужно сформировать платежный документ.

Платежные документы бывают следующими:

Обычно платежные документы формируются при помощи различных программ. Например, при использовании программы 1С.

Также можно воспользоваться бесплатным сервисом ФНС по формированию платежек.

Как заполнить платежное поручение

Владелец счета (плательщик) посредством платежного поручения (платежки) дает банку задание: «Перевести с моего расчетного счета столько-то денег такому-то получателю вот на этот счет».

Для простоты заполнения платежного поручения каждому полю присвоен номер.

Правила заполнения платежки на уплату налогов прописаны в Приказе Минфина России от 12.11.2013 №107н.

Платежка с полями выглядит так:

Основные правила заполнения полей в платежке по налогам и взносам

Форма ПД (налог)

Предприниматель или физлицо может заплатить налоги:

При уплате наличными нужно заполнить платежный бланк под названием «Форма ПД (налог)». Часто эту форму называют платежным извещением.

Утвержден данный бланк Письмом МНС России совместно со Сбербанком России от 10.09.2001 № ФС-8-10/1199 и № 04-5198.

На оборотной стороне формы указаны неактуальные коды полей.

Так, в поле (101) формы ПД (налог) с 01.10.2021 года можно указывать только:

02 – налоговый агент (при уплате НДФЛ работодателями),

08 – при перечислении работодателями взносов на травматизм,

13 – ИП, нотариус, адвокат, глава КФХ, физлицо.

Правила заполнения формы ПД (налог) мало чем отличаются от платежного поручения. Мы пронумеровали поля в платежной форме аналогично платежному поручению, чтобы легче было разобраться, в каком поле что нужно указывать.

Отдельно обращаем внимание на поле «Индекс документа ». В этом поле нужно указать УИН (уникальный идентификатор начисления). УИН – это персональный код конкретного платежа, который присваивает получатель платежа. Обычно он указывается налоговиками в налоговом уведомлении на уплату имущественных налогов или в требовании о погашении задолженности.

При отсутствии УИН в поле (22) проставляется «0».

Штрих-код документа заполняется программой, с помощью которой был сформирован платежный документ. При самостоятельном заполнении формы ПД (налог) вместо штрих-кода нужно указать краткие сведения о платеже: название налога; период, за который уплачивается налог; основание уплаты при наличии.

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

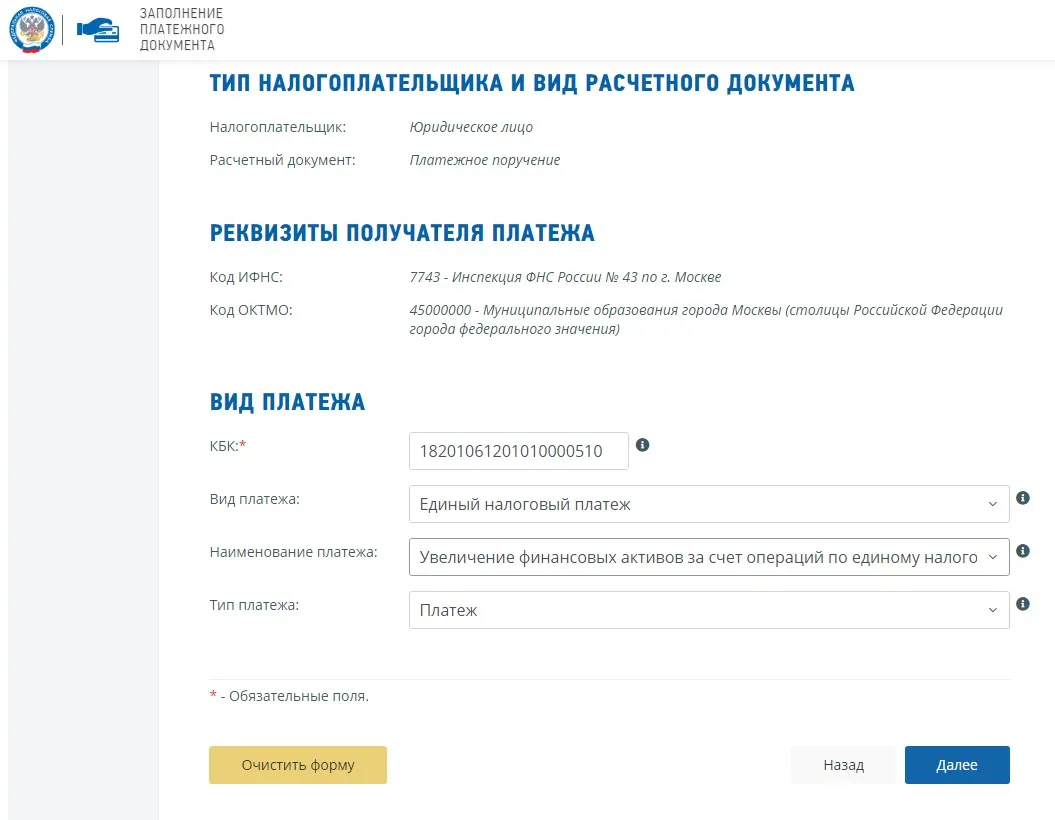

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

А эти платежи нужно оформлять только отдельными платёжными поручениями:

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

Сроки уплаты УСН за 2022 год:

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Избежать пеней и правильно работать на УСН помогут профи по спецрежимам. Мы обновили курс по профпереподготовке по УСН.

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

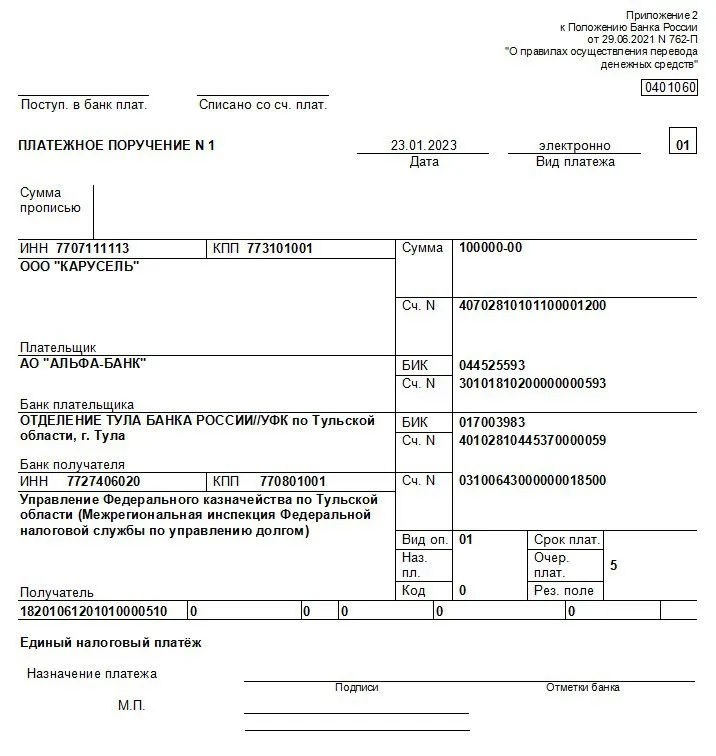

Образец платежки для организаций:

Образец платежного поручения для организаций

Образец платежки для ИП:

Образец платежного поручения для ИП

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

А пока ЕНП и ЕНС все еще доводят до идеала, научитесь работать с УСН как профи. Поможет наш обновленный курс профпереподготовки. Тесты, домашние задания, красный диплом. Уроки проводят эксперты.

Перейти в программу курса

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

Понять, нужно ли подавать уведомление, можно так:

Не нужны уведомления по налогу на прибыль (кроме агентского), НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим налогам.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не сдавал. В 2023 году они вместо уведомлений могут направлять в ИФНС платежные поручения.

Как заполнить уведомление

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно – как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

Как сдать уведомление

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне.

Как исправить ошибку в уведомлении

Если вы неверно оформили уведомление, отправьте в ИФНС исправленный документ. При этом корректируйте только реквизиты, в которых допущена ошибка.

Если неверно указана сумма, следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Получите шпаргалку по ЕНП

Что будет, если не отправить уведомление

Налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

По каким налогам и когда подавать уведомление

Общий срок – до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

В 2023 году подаются уведомления по основным налогам:

Агентский налог на прибыль – до 25 числа после окончания периода, в котором выплачен доход.

НДФЛ – ежемесячно до 25 числа.

Страховые взносы – ежемесячно до 25 числа, кроме апреля, июля, октября 2023 года и января 2024 года.

УСН – ежеквартально до 25 апреля, июля и октября. За 4 квартал уведомление не нужно, так как будет сдана декларация.

Имущественные налоги – ежеквартально, если установлены авансовые платежи, и ежегодно до 25 февраля.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

Как уплачивается ЕНП

Организации и ИП должны уплачивать налоги, авансовые платежи, страховые взносы, сборы, пени, штрафы единым налоговым платежом, а не отдельными платежками, как было раньше. Есть ряд исключений.

У ЕНП единый срок уплаты – 28-е число.

Перечисляется ЕНП по следующим реквизитам:

Таким образом, все у налоговых платежей со всех регионов будет один получатель – казначейство России!

Единый платеж будет учтен на едином налоговом счете. Последовательность зачета поступлений – недоимка, текущие налоги и взносы, пени, проценты, штрафы. Если на момент зачета на ЕНС денег не хватает, их распределят пропорционально величине обязательств.

Для распределения ЕНП по налогам (авансам) и взносам, которые платят до подачи декларации либо без нее, нужно сдать в налоговую инспекцию до 25 числа месяца уплаты уведомление об исчисленных налогах и взносах.

Иначе налоговики начислят пеню.