Единая упрощенная декларация введена для удобства, причем преимущественно тех, кто недавно зарегистрировался и еще не успел начать деятельность. Составить такой отчет легко, во всяком случае, гораздо легче, чем обычные формы с нулевыми показателями. Но применить его можно не всегда.

Все мы знаем, что тем, кто не вел деятельности в отчетном периоде, можно вместо нескольких нулевых деклараций сдать один отчет. Это единая упрощенная декларация. Это, конечно, облегчает жизнь бухгалтеру, но нужно четко представлять себе, в каких случаях вы имеете на это право, а в каких — нет.

Составить единую упрощенную декларацию не сложно, но есть определенные нюансы. И помните, она не содержит полей, куда проставляют числовые показатели – даже нули.

- Вместо «нулевой» декларации – единая упрощенная

- Когда можно сдавать единую упрощенную декларацию

- По каким налогам можно сдавать единую упрощенную декларацию

- Когда применяется упрощённая форма налоговой отчётности

- Когда можно подать упрощённую декларацию

- По каким налогам можно отчитаться в упрощённой налоговой отчётности

- Упрощённая декларация для ИП

- Единая упрощённая декларация

- Когда нельзя подать упрощённую декларацию

- Куда подавать упрощённую отчётность

- Инструкция для компаний на общем режиме

- Нюансы заполнения единой упрощенной декларации

- Когда единую декларацию не подают

- Единая упрощенная декларация – как заполнить

- Какие отчеты может заменить единая упрощенная декларация

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Когда подают единую упрощенную декларацию

- Образец заполнения единого налогового отчёта для ИП на ОСНО

- Что будет, если не подать упрощённую налоговую отчётность

Вместо «нулевой» декларации – единая упрощенная

распечатать Изменения для бухгалтера с 2023 года

Организациям предоставлено право сдать единую упрощенную декларацию вместо «нулевой». Однако, этим правом не так-то просто воспользоваться. Есть обязательные условия, которые нужно учитывать компании, если она решит представить в налоговую инспекцию такую декларацию.

Когда можно сдавать единую упрощенную декларацию

Организация вправе представить в налоговую инспекцию единую упрощенную декларацию только при одновременном выполнении следующих условий:

Однако, практика показывает, что последнее условие – самое трудновыполнимое. Поскольку, даже при отсутствии облагаемых налогом операций, движения по счетам у организаций, как правило, есть. Например, компания получила заемные денежные средства на свой счет. Или банк списал комиссию за обслуживание счета. Даже в случае, если кто-то из контрагентов по ошибке перечислил деньги. В таких случаях подать единую упрощенную декларацию нельзя.

Кроме того, если компания не получает прибыль, но и не сокращает сотрудников, продолжая выплачивать им заработную плату, ЕУД она тоже сдавать не может.

ЕУД, как правило, подходит организациям, которые временно приостановили свою деятельность или собираются ликвидироваться. Если условия для представления ЕУД выполняются, то компания может сама решить, подавать ей единую упрощенную или обычную «нулевую» декларацию. Поскольку подача ЕУД – это право, а не обязанность.

По каким налогам можно сдавать единую упрощенную декларацию

Единую упрощенную декларацию можно представить только по налогам, налоговый период по которым установлен как квартал либо год, а отчетными являются квартал, полугодие и 9 месяцев. Если по налогу нужно отчитываться ежемесячно, то сдавать ЕУД нельзя. К таким налогам относятся акцизы и налог на добычу полезных ископаемых.

Единую упрощенную декларацию можно подать вместо деклараций по:

ЕУД не надо сдавать взамен деклараций по налогу на имущество, транспортному, земельному и водному. Поскольку, если у организации нет объекта налогообложения по этим налогам, то и декларации по ним представлять не нужно.

Кроме того, есть случаи, когда чиновники запрещают сдавать единую упрощенную декларацию. По их мнению, предприниматель, находящийся на общем режиме налогообложения, не может заменить 3-НДФЛ на ЕУД. Они разъясняют, что даже если условия для подачи ЕУД у предпринимателя выполнены, по итогам года ему лучше отчитаться с помощью «нулевой» 3-НДФЛ (письмо Минфина России от 30.10.2015 № 03-04-07/62684).

Когда применяется упрощённая форма налоговой отчётности

Единая упрощённая декларация (ЕУД) — это такой же отчёт для ИФНС, но без числовых значений. Её можно использовать вместо нескольких нулевых деклараций по другим налогам.

Подать единую упрощённую налоговую декларацию нужно тем, кто работает в статусе налогоплательщика. И неважно, велась ли работа и платились ли по факту налоги.

Когда можно подать упрощённую декларацию

Согласно статье 80 Налогового кодекса, бизнес отчитывается по ЕУД при таких условиях:

На практике такое встречается нечасто. Минимальные движения по счетам чаще всего всё же происходят. Например, контрагент вернёт переплату или директору перечислят зарплату. Даже списание средств за банковское обслуживание уже нарушает первое условие, и подать упрощённую форму будет нельзя.

Отчитываться в упрощённом формате бизнес может, но не обязан. Если обстоятельства подходят условиям применения ЕУД, он вправе её подать. Но при желании может предоставить стандартные декларации с нулевыми значениями.

По каким налогам можно отчитаться в упрощённой налоговой отчётности

Единый упрощённый налоговый отчёт подают преимущественно компании на общем налоговом режиме, когда они уже зарегистрировали организацию, но деятельность пока не запустили. Или те же компании во время приостановки работы. Поэтому в отчётность обычно включают только НДС и налог на прибыль.

Большинство остальных налогов — земельный, имущественный, транспортный и прочие — в ЕУД не войдут. Обязательства налогоплательщиков по ним возникает у тех, кто работает с соответствующими объектами налогообложения. А подать упрощёнку можно, если таких объектов нет.

Упрощённая декларация для ИП

Предприниматели тоже подают единую упрощённую налоговую декларацию — при тех же обстоятельствах, что и юрлица.

Плательщики УСН могут отчитаться о нулевых показателях в ЕУД. Предприниматели на общем налоговом режиме налог на прибыль не платят, так что подать упрощёнку смогут вместо нулевой декларации НДС.

Особенно удобно будет ИП без электронной печати. Сдачу отчёта по НДС допускают только в электронном виде, а ЕУД можно предоставить как в цифровой форме, так и на бумаге.

Если компании или ИП никому не выплачивали доходов, показатели по НДФЛ также будут нулевыми. Но заменить этот отчёт упрощённым нельзя, его подают в налоговую отдельно.

Единая упрощённая декларация

У ЕУД свои сроки подачи — 20 дней после окончания отчётного периода. Если налог, отчёт по которому заменяют упрощённым, платится ежеквартально, то упрощёнка подаётся в течение 20 дней после завершения квартала. Так, отчёт по результатам первого квартала 2023 нужно подать максимум 20 апреля. По итогам полугодия — до 20 июля и т.д.

Если налог платится только раз в год, то и упрощённый отчёт нужно подать только раз. Но руководствуясь теми же сроками — 20 дней после окончания года. Например, упрощенцы должны отчитаться по налогу в ЕУД до 20 января.

В каждом случае работает принцип переноса. Отчитываться в органы нужно в рабочие дни. Если дедлайн совпал с выходным, сдачу передвигают на первый рабочий день.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда нельзя подать упрощённую декларацию

Заменить отчётность упрощённым документом не выйдет в таких случаях:

Куда подавать упрощённую отчётность

Упрощённые отчёты бизнес сдаёт в ту же инспекцию, что и обычные. Компании отчитываются в отделение по месту регистрации ООО, предприниматели — по адресу прописки.

Инструкция для компаний на общем режиме

Форма отчёта определена приказом Министерства финансов №62н. Там же указаны правила, которые нужно учитывать при заполнении документа. Например:

Бизнес указывает в документе:

Ниже располагается таблица для налогов. Их вписывают в конкретной очередности — соответственно главам в Налоговом кодексе. Например, положения о налоге на добавленную стоимость в НК РФ содержатся в главе 21. О налоге на прибыль — в 25-й. Значит, в таблицу сначала вносят сведения об НДС, потом — о налоге на прибыль.

Графы таблицы заполняют так:

После таблицы в отчёте отражают:

В конце нужно указать, кто именно подаёт документ, и поставить подпись.

Полей для числовых показателей в декларации не предусмотрено, потому что их не должно быть.

Нюансы заполнения единой упрощенной декларации

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, в ней нет.

Декларация состоит из двух листов. Первый лист содержит:

«Налоговая» таблица рассчитана только на 4 налога.

Если замененных налогов окажется больше 4, то нужно заполнить второй первый лист декларации.

Второй лист предназначен только для отражения данных о физлице, которое не является ИП.

Важно правильно заполнить код налогового периода. В реквизитах декларации пишут:

Если в периодах, за которые были поданы единые упрощенные декларации, будут выявлены налогооблагаемые операции, это означает обнаружение ошибок, приведших к занижению налоговых обязательств.

В таких случаях придется подать уточненки по соответствующим налогам (п. 1 ст. 80 НК РФ). А первичной для каждого из них будет считаться ранее представленная единая упрощенная декларация (письмо Минфина от 8 октября 2012 г. № 03-02-07/1-243).

Когда единую декларацию не подают

Если нет прибыли, но были хотя бы какие-то операции, например, расходы на коммунальные платежи, подавать упрощенную декларацию нельзя.

По налогам, плательщиком которых отчитывающийся не является, единую декларацию не составляют.

Например, ИП на общей системе по итогам 9 месяцев 2021 года соответствует условиям для сдачи упрощенной декларации. Ему нужно будет отчитаться только по НДС за 3 квартал 2021 года.

Плательщиком налога на прибыль ИП не являются, значит, упоминать в единой декларации налог на прибыль ему не нужно.

Может случиться, что в периоде по НДС были только не облагаемые НДС обороты. В этом случае единая упрощенная декларация не годится. Нужно заполнять декларацию по НДС, в ней для отражения необлагаемых операций предназначен раздел 7.

Единая упрощенная декларация – как заполнить

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, причем даже нули (а это тоже числовые показатели), в ней нет.

Первый лист заполняют фирмы и ИП. В нем две основные части:

При общей системе сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

Второй лист нужен для физлиц, не имеющих статуса ИП.

В таблице в отношении каждого налога отражают такую информацию.

Графа 1 — название налога.

Графа 2 — глава НК РФ.

Графа 3 — код налогового или отчетного периода.

Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчетный период: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год.

Графа 4 — номер квартала. Его указывают только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и т.д.).

Также единая упрощенная декларация включает традиционные блоки для заполнения контактных данных, сведений о количестве страниц отчета и прилагаемых документов и о том, кто подает декларацию.

Чаще всего единую упрощенную налоговую декларацию подают те, кто недавно зарегистрировался, и чья деятельность еще не успела начаться. Единственный выигрыш от этого – экономия времени, так как заполнить такой отчет проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Какие отчеты может заменить единая упрощенная декларация

Подавать единую упрощенную декларацию могут налогоплательщики на общем режиме налогообложения, а также на УСН и на ЕСХН. Соответственно, она может заменить отчеты по следующим налогам:

Как видите, весьма ограниченный набор. В него не входят ни имущественные налоги, ни страховые взносы. По имущественным налогам, если нет объектов налогообложения, то и отчитываться по ним не нужно.

А по страховым взносам, включая взносы на травматизм, если даже не было никаких начислений работникам, нужно сдавать нулевые расчеты .

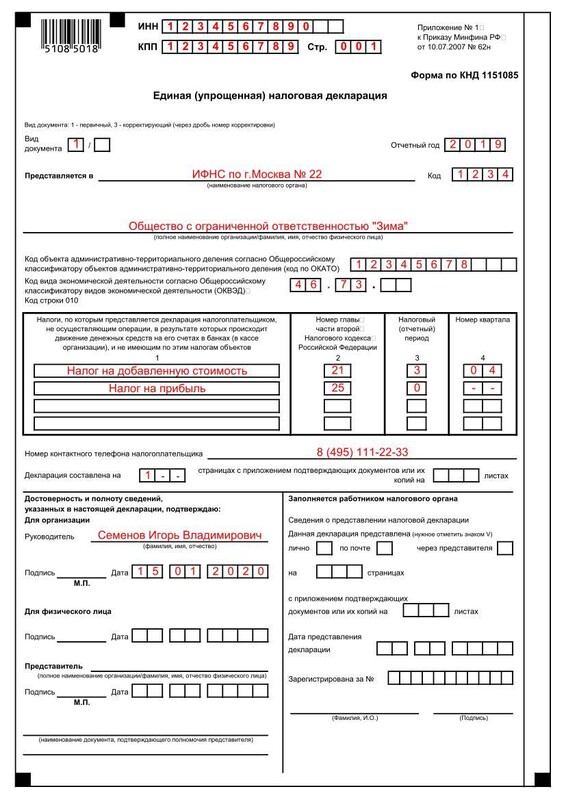

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец заполнения упрощённой декларации компанией на общем режиме

picture

Например, ИП на общей системе в I квартале 2020 г. соответствует условиям для сдачи упрощенной декларации. За этот период ему нужно будет отчитаться только по НДС.

Плательщиком налога на прибыль ИП не является. Значит, у ИП нет обязанности заполнять декларацию по налогу на прибыль.

Если же в периоде по НДС были только не облагаемые НДС обороты, их нужно показывать в декларации по НДС. Единая упрощенная декларация не годится.

Теперь о страховых взносах.

Страховые взносы, несмотря на то, что их администрирует ФНС, к налогам не относятся. Поэтому в единую декларацию их не включают.

По страховым взносам, включая взносы на травматизм, сдают нулевые расчеты.

Невозможно заполнять единую упрощенную декларацию и в отношении ЕНВД, даже если по факту деятельность не велась, но имеется физический показатель, например, арендованное помещение под магазин.

Вмененщики могут не платить налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, придется уплачивать ЕНВД. Поэтому в данной ситуации не подойдет не только упрощенная декларация. Сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц. Поэтому вмененщикам, приостановившим деятельность в каком-либо периоде, придется платить ЕНВД за этот период.

Вмененщики, приостановившие деятельность в каком-либо периоде, должны платить ЕНВД за этот период исходя из величины физического показателя, отраженной в последней сданной налоговой декларации по этому налогу.

А вот если физического показателя в отчетном периоде нет, например, договор аренды до его начала был расторгнут, тогда декларация по ЕНВД будет нулевой.

О том, что плательщики ЕНВД не вправе подавать единую упрощенную декларацию, писал Минфин в письме от 21 октября 2016 г. № 03-11-11/61472.

Когда подают единую упрощенную декларацию

Порядок формирования единой упрощенной декларации утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Отчитываться по упрощенной форме запрещено по налогам, отчетность по которым является ежемесячной.

Единую упрощенную декларацию сдают по итогам периода до 20 числа следующего месяца.

За 2021 год и 4 квартал 2021 года единую упрощенную декларацию нужно подать до 20 января 2022 года.

К тому же есть еще два условия, которые дают право на упрощенную декларацию и которые должны выполняться одновременно:

В ряде случаев по итогам отчетного периода до 20 числа следующего месяца фирмы вправе представить налоговые декларации упрощенной формы.

Два главных условия, которые дают право на упрощенную декларацию – это отсутствие у фирмы операций по расчетному счету и кассе и отсутствие объектов налогообложения по тем налогам, плательщиками которых она является (ст. 80 НК РФ).

Оба этих условия должны выполняться одновременно. Если у фирмы нет объекта налогообложения, но она совершает операции, в результате которых происходит движение денег, оснований для представления единой упрощенной налоговой декларации нет.

Кстати, сдавать упрощенную декларацию могут как предприятия, так и физические лица – ИП и не ИП.

Порядок ее формирования утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

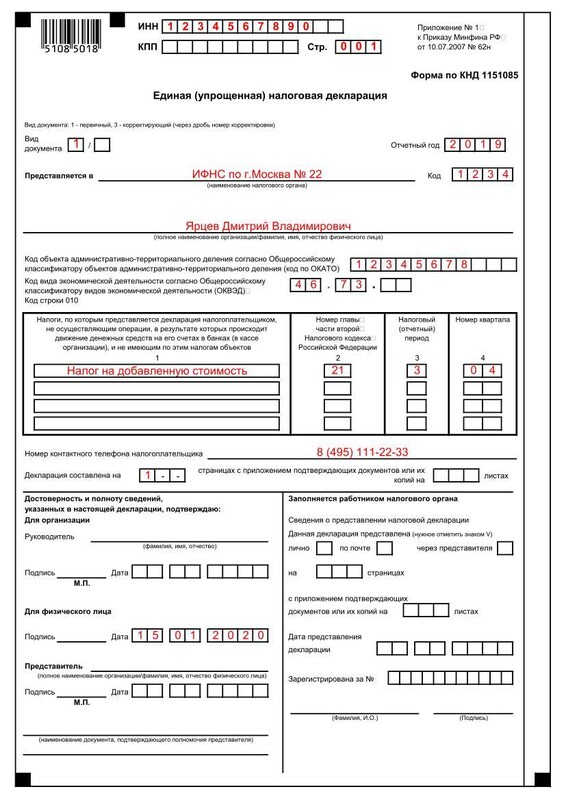

Образец заполнения единого налогового отчёта для ИП на ОСНО

Что будет, если не подать упрощённую налоговую отчётность

Опоздание со сроками чревато штрафом. Порядок санкций определяет Министерство финансов, которое считает приемлемым штраф в 200 рублей в соответствии со статьёй 126 Налогового кодекса, а не по 119-й, как было бы с обычными декларациями.

Свою позицию Минфин выразил в письме №03-02-07/2-118. По мнению департамента, в таких случаях несоразмерно штрафовать бизнес по статье 119 НК РФ. Ведь в документе не предусмотрено числовых значений, а значит, нет данных для расчёта налоговых платежей. Поэтому за нарушение сроков подачи отчёта накажут, как за непредоставление документа в инспекцию.

Хотя в отдельных случаях налоговая вправе назначить штраф по 119 статье. Тогда бизнес обяжут заплатить тысячу рублей. Например, если компания или ИП подадут упрощёнку вместо стандартных деклараций.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»