Формируем и отправляем отчётность по ОСНО за вас от 1666 рублей в месяц

- Из чего складываются затраты работодателя на выплату зарплаты

- Расчёт для работодателей, которые платят взносы по общим ставкам

- Расчёт для малого бизнеса

- Влияние зарплаты на налоги работодателя

- Для ИП на ОСНО

- Для УСН «Доходы минус расходы»

- Патентная система налогообложения и УСН «Доходы»

- Единый сельхозналог (ЕСХН)

- Особенности упрощенки 6 процентов для ООО

- Налоги за себя на упрощённой системе налогообложения

- Налог на имущество

- НДС

- Налоги за сотрудников на УСН

- Сроки оплаты налогов на УСН с работниками

- Как работает ООО на упрощенке

- НДФЛ

- Обязательные платежи в 2023 году у ИП на УСН с работниками

- Варианты налогообложения для УСН

- Какие фирмы могут применять УСН

- Пример расчета налогов на ОСНО для ИП и ООО

- Пример 2

- Налогообложение ООО на упрощенке 15 процентов

- Налог на прибыль

- Итоги

Из чего складываются затраты работодателя на выплату зарплаты

Кроме той суммы, которую работодатель выдает «чистыми» на руки сотруднику, он еще перечисляет:

Страховые взносы не удерживают из зарплаты, а начисляют сверх этой суммы до вычета НДФЛ.

Рассчитаем затраты на примере сотрудника с зарплатой 50 000 рублей для работодателей на разных системах налогообложения и фискальную нагрузку (ФН). Под фискальной нагрузкой будем понимать отношение общей суммы налогов и взносов, уплаченных в связи с начислением зарплаты, к зарплате сотрудника, полученной на руки.

Расчёт для работодателей, которые платят взносы по общим ставкам

Работодатель и сотрудник договорились о выплате заработной платы в размере 50 000 рублей на руки. Чтобы сотрудник получил эти деньги уже после вычета НДФЛ, ему нужно начислить:

50 000 + 50 000 / 87% х 13% = 57 471 руб.

7 471 рубль работодатель удержит в виде НДФЛ.

На сумму 57 471 нужно начислить страховые взносы по общей ставке 31%:

57 471 х 31% = 17 816 руб.

Итого общие затраты работодателя на НДФЛ и взносы при выплате сотруднику 50 000 рублей на руки составят:

7 471 + 17 816 = 25 287 руб.

25 287 / 50 000 х 100 % = 50,6%

Расчёт для малого бизнеса

Малые предприятия или ИП, которые включены в реестр ФНС, платят страховые взносы на льготных условиях. Общая ставка по пенсионным, медицинским и социальным взносам для них составляет 15 % вместо 30 % с той части, которая превышает МРОТ. В 2021 году федеральный МРОТ равен 12 792 руб.

Чтобы сотрудник получил на руки «чистыми» 50 000 рублей, работодателю из малого бизнеса нужно так же начислить 57 471 руб., из которых 7 471 руб. удержат в виде НДФЛ.

А вот страховые взносы на социальное, пенсионное и медицинское страхование будут меньше. С зарплаты в пределах МРОТ их рассчитают по стандартным ставкам:

12 792 х 30% = 3 838 руб.

Для оставшейся части действует пониженная ставка:

(57 471 – 12 792) х 15 % = 6 702 руб.

На взносы по страхованию от несчастных случаев льгота не действует, поэтому их рассчитаем по стандартной ставке 1%:

57 471 х 1 % = 575 руб.

Итого взносов на все виды страхования 11 115 руб.

Общие затраты работодателя на НДФЛ и взносы:

7 471 + 3 838 + 6 702 + 575 = 18 586 руб.

ФН = 18 586 / 50 000 х 100% = 37,2%

Влияние зарплаты на налоги работодателя

Когда компания определяет цену товара или услуги, она закладывает туда все затраты, в том числе и зарплату со взносами. На эту цену нужно ещё начислить НДС. Но взять к вычету НДС по зарплате и взносам нельзя. Поэтому условно можно сказать, что сумма зарплаты и взносов облагается НДС, и чем выше зарплата сотрудников, тем больше НДС заплатит компания.

При этом зарплату включают в затраты при расчёте налога на прибыль, то есть налогооблагаемая база станет меньше на сумму зарплаты, а значит чем больше зарплата, тем меньше налога на прибыль заплатит компания.

Ставка по налогу на прибыль и по НДС без учёта льгот одинакова и составляет 20% и если рассматривать их вместе, то влияние зарплаты на налоги сводится к нулю.

Поэтому итоговая фискальная нагрузка на выплаченную зарплату для организации на ОСНО будет складываться только из НДФЛ и страховых взносов. Эту нагрузку мы рассчитали в примерах выше.

Для средних и крупных компаний на ОСНО фискальная нагрузка равна 50,6%, а для малых предприятий, которые тоже могут работать на общей налоговой системе — 37,2%

Для ИП на ОСНО

Предприниматели на ОСНО находятся в менее выгодном положении по сравнению с юридическими лицами. Они так же, как и организации, должны будут начислить 20% НДС на сумму товаров и услуг, в стоимость которых заложена зарплата и страховые взносы. Но т.к. ставка НДФЛ составляет 13 %, за счёт расходов на зарплату НДФЛ снизится только на 13 % от начислений.

Таким образом, у ИП появится дополнительная налоговая нагрузка в размере 7 % от затрат на сотрудника.

ИП на ОСНО начислил сотруднику зарплату в сумме 57 471 руб., в т.ч. НДФЛ 7 741 руб., и страховые взносы по общим ставкам в сумме 17 816 руб.

Общие затраты ИП на вознаграждение сотрудника составят:

57 471 + 17816 = 75 287 руб.

Итоговая фискальная нагрузка работодателя-ИП будет складываться из НДФЛ, страховых взносов и дополнительных 7% от суммарных затрат на вознаграждение сотрудника

(7 471 + 17816 + 75 287 х 7%) / 50 000 х 100 % = 61,1%

Если ИП относится к малому бизнесу и платит взносы по сниженным ставкам, взносы будут равны 11 115 руб., а общие затраты на зарплату — 68 586 руб. Фискальная нагрузка в этом случае:

(7 471 + 11 114 + 68 586 х 7%) / 50 000 х 100 % = 46,8%

За 10 минут научим как формировать и отправлять отчётность по сотрудникам в 2 клика

Для УСН «Доходы минус расходы»

Ставка налога на УСН — 15 %. НДС при упрощёнке платить не нужно, а зарплата со взносами включается в расходы при расчёте налога. Поэтому работодатель получит экономию в размере 15% от суммы начисленной зарплаты и взносов.

Все упрощенцы относятся к малому бизнесу, поэтому платят взносы по сниженным ставкам.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 115 руб.

Экономия по УСН составит 15% от общей суммы зарплаты и взносов:

(57 471 + 11 114) х 15% = 10 288 руб.

Чтобы определить общую фискальную нагрузку на зарплату, вычтем из затрат на НДФЛ и взносы экономию по УСН:

(18 585 — 10288) / 50 000 х 100 % = 16,6%

Патентная система налогообложения и УСН «Доходы»

При УСН «Доходы» и патентной системе работодатель может вычитать уплаченные страховые взносы из упрощённого налога или стоимости патента в пределах 50% суммы от налога.

Если использовать весь вычет, экономия по УСН «Доходы» или стоимости патента будет равна страховым взносам. Поэтому в итоге фискальная нагрузка работодателя на зарплату ограничится суммой НДФЛ.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб. Вся сумма взносов ушла на уменьшение налога. Фискальная нагрузка составила:

(7471 + 11 114 – 11 114) / 50 000 х 100% = 14,9%

Единый сельхозналог (ЕСХН)

Для ЕСХН возможны две ситуации.

Небольшие сельхозпредприятия с выручкой до 70 млн рублей в год не платят НДС в 2021 году. Начиная с 2022 года этот лимит будет снижен до 60 млн рублей в год.

Такие компании будут только включать зарплату и взносы в расходы аналогично упрощенцам. Разница лишь в том, что ставка по ЕСХН ниже — 6%, а значит и экономия будет меньше.

Если же компания платит НДС, экономии не получится. Напротив, фискальная нагрузка на зарплату вырастет. Сумму зарплаты и взносов включат в стоимость товаров и услуг, и начислят НДС по ставке 20%. А снижение единого сельхозналога составит всего 6% от суммы зарплаты и взносов.

Для сопоставимости с УСН и патентом рассчитаем фискальную нагрузку по ЕСХН также для малого предприятия.

Компания на ЕСХН не платит НДС. Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб, общая сумма затрат составила 68 585 рублей

Экономия по ЕСХН составит:

68 585 х 6% = 4 115 руб.

(7471 + 11 114 — 4 115) / 50 000 х 100% = 28,9%

Если компания платит НДС, вместо экономии в 6% от зарплаты и взносов появится дополнительная нагрузка в размере 14% от них (20% начисленного НДС минус 6% экономия на ЕСХН).

Общая фискальная нагрузка будет равна:

(7 471 + 11 114 + 68 585 х 14%) / 50 000 х 100% = 56,4%

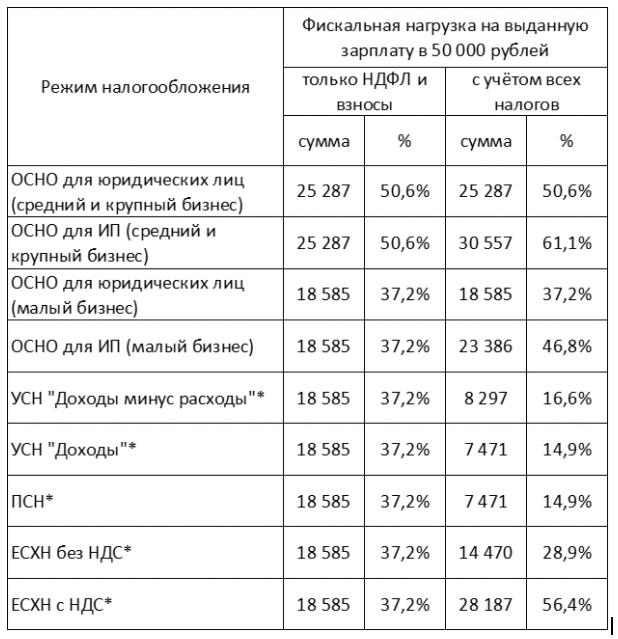

Обобщим данные по фискальной нагрузке в таблице:

Как видим, зарплата не только повышает фискальную нагрузку на бизнес, но и позволяет частично снижать налоги, которые работодатель платит со своего дохода.

Соотношение между дополнительными затратами и экономией в каждом случае зависит от организационно-правовой формы, налогового режима, выручки и других параметров бизнеса.

Наибольшая фискальная нагрузка при выплате зарплаты ложится на работодателей, применяющих ОСНО, и крупные сельхозпредприятия на ЕСХН, которые платят НДС.

Минимальную фискальную нагрузку на фонд оплаты труда испытывают бизнесмены, которые работают на УСН или патентной системе.

При налоговом планировании следует учитывать фискальную нагрузку на фонд оплаты труда, особенно в случаях, когда заработная плата составляет существенную долю в расходах бизнеса.

Особенности упрощенки 6 процентов для ООО

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

Для уменьшения налога на взносы в связи с переходом на ЕНС необходимо подать заявление о зачете денежных средств в счет уплаты взносов. Тогда деньги будут зарезервированы на ЕНС именно на взносы. Но надо учитывать, что при наличии задолженности на ЕНС резерв потратят на ее покрытие.

Подробнее о новом порядке уменьшения УСН на взносы мы писали здесь.

О том, как рассчитать налог 6% с учетом уплаченных взносов, читайте в материале «Как ”упрощенцу“ уменьшить единый налог на страховые взносы».

Налоги за себя на упрощённой системе налогообложения

Ежегодно предприниматели платят за себя взносы на пенсионное и медицинское страхование. В 2023 году общий размер платежа составляет 45 842 рубля. По этим взносам также убрали разделение на ОПС и ОМС с 2023 года.

Если годовой доход предпринимателя превышает 300 000 рублей, то он платит дополнительный взнос в СФР в размере 1% с суммы, превышающей данный лимит, но не более 257 061 рублей.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

НДС

Его платят все, кто применяет ОСНО, если не получили освобождение.

Стандартная ставка – 20%. Есть еще льготные ставки 0% и 10% для определенных видов бизнеса или отдельных операций.

Плательщики НДС должны начислять НДС при продаже товаров, работ и услуг, и выписывать покупателям счета-фактуры с выделенной суммой налога.

Суммы НДС из выданных счетов-фактур записывают в книгу покупок, из полученных от поставщиков – в книгу продаж. Разницу между входным и исходящим НДС уплачивают в бюджет каждый квартал.

Чтобы избежать риска нарваться на фирму-однодневку и получить от налоговой отказ в вычете, пользуйтесь опцией «Проверка контрагентов» в сервисе «Моё дело».

Организации и предприниматели на ОСНО могут получить освобождение от НДС, если их выручка за предыдущие три месяца была не больше 2 миллионов рублей. Такое право дает статья 145 НК РФ. Для освобождения нужно отправить уведомление в налоговую инспекцию и приложить к нему выписку из баланса (для ИП выписку из КУДиР) и книги продаж.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Налоги за сотрудников на УСН

Ежемесячно предприниматель на упрощёнке платит за своих сотрудников НДФЛ и страховые взносы.

Налог с дохода физического лица удерживается в размере 13% с вознаграждения сотрудника (заработная плата, отпускные, премиальные) при окончательном расчёте.

Страховые взносы за сотрудников по стандарту уплачиваются ежемесячно в размере 30% от их вознаграждения. С 2023 года платёж сделали единым без разделения по видам страхования. Предельная величина по доходам для расчёта страховых взносов в 2023 году — 1 917 000 руб.

Размер взносов на травматизм и от несчастных случаев определяется Фондом социального страхования. В зависимости от вида деятельности ставка может составлять от 0,2 до 8,5%. Чем выше риск у работника получить травму на рабочем месте, тем больше взносы.

Для субъектов МСП, в том числе для ИП на УСН, тарифы страховых взносов снижены до 15%. С 2023 года платёж сделали также единым без разделения по видам страхования.

Тариф применяется с выплат работнику, превышающих МРОТ (в 2023 году — 16 242 рублей).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Сроки оплаты налогов на УСН с работниками

Платить налоги необходимо в точно назначенные сроки, чтобы не получать санкции со стороны налоговой инспекции. Сроки уплаты и сдачи отчётности перечислены в таблице ниже.

Таблица налогов на упрощённой системе налогообложения.

Важно! Если срок уплаты платежа или сдачи отчёта приходится на выходной или праздник, он переносится на следующий рабочий день.

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

О действиях, которые необходимо предпринять при утрате права на УСН, читайте в материале «Лимит доходов при применении УСН».

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

НДФЛ

Налог на доходы физических лиц платят индивидуальные предприниматели на ОСНО.

Ставка составляет 13%.

Налоговая база – доходы за минусом профессиональных вычетов.

Профессиональные вычеты – это расходы, связанные с предпринимательской деятельностью. Их можно вычесть из доходов только если они экономически обоснованы и подтверждены документами.

Другой вариант профессионального вычета – 20% от суммы доходов. Тогда расходы не имеют значения и подтверждающие документы не нужны. ИП не может применять оба варианта профессионального вычета одновременно. Он вычитает либо расходы, либо 20% от доходов.

Кроме этого, ИП на ОСНО при расчете налога могут использовать все стандартные вычеты, положенные физическим лицам – на покупку недвижимости, лечение, образование и т.д.

НДФЛ платят по итогам года, но в течение года нужно перечислять авансовые платежи. Причем с 2020 года для предпринимателей существенно меняется порядок расчета и уплаты авансовых платежей по НДФЛ. Теперь по итогам трех, шести и девяти месяцев нужно будет считать 13% от фактических доходов за период и перечислять за минусом уже выплаченных авансов.

Напомним, раньше налоговая инспекция сама считала авансы от показателей предыдущего года и присылала ИП уведомление с суммами.

Подробнее о том, как ИП на ОСНО считает и платит НДФЛ – в этой статье.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Обязательные платежи в 2023 году у ИП на УСН с работниками

Ведя деятельность на упрощёнке, ИП платит налог 6% с общих доходов или 15% с чистой прибыли. Однако конечный размер устанавливают местные региональные власти.

Для режима «доходы» они могут снизить ставку с 6% до 1%, для режима «доходы минус расходы» — с 15% до 5%.

У каждого объекта УСН есть свои особенности.

К примеру, если ИП решит уплачивать налог с доходов, то ему не нужно собирать документы для подтверждения расходов. При этом предпринимателю разрешается снижать размер налога за счёт уплаты страховых взносов, выплаты пособий и торгового сбора.

Также если ИП платит налог с чистой прибыли на упрощёнке, то ему важно хранить документы, подтверждающие расходы, чтобы в дальнейшем снижать размер налога. При минимальных доходах или убытках предприниматель платит налог в размере 1% от общих доходов. Это называется минимальный налог, который требуется уплачивать при работе «в ноль» или убытках.

Как автоматизировать уплату налогов и взносов за 10 минут?

Подключитесь к сервису «Моё дело», и система сама рассчитает налоги и взносы для ИП, напомнит о приближающихся сроках уплаты сформирует платежный документ и заполнит декларацию.

Дополнительно ИП на УСН может платить следующие налоги:

В некоторых случаях предприниматель на упрощённой системе налогообложения должен платить НДС. Это происходит если ИП выставляет счета-фактуры с выделенным НДС или выступает налоговым агентом (посредником между иностранной компанией и покупателем).

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

О том, как выбрать объект налогообложения, читайте в статье «Какой объект при УСН выгоднее — ”доходы“ или ”доходы минус расходы”».

Что делать, если нужно сменить объект налогообложения, рассказывается в материале «Как сменить объект налогообложения при УСН».

Для принятия решения о том, какой объект налогообложения выбрать, советуем изучить несколько мнений. Авторитетное мнение экспертов правовой системы КонсультантПлюс смотрите в Готовых решениях по УСН, получив бесплатный пробный доступ. Сравните анализ УСН «доходы минус расходы» и «УСН «доходы».

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 25 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 28-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 28 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

ВАЖНО! С 01.01.2023 вступил в силу закон о ЕНС и ЕНП. Подробнее об этом мы рассказывали здесь и здесь. В связи с эти при «упрощенке» появилась новая обязанность по представлению уведомлений об исчисленных налогах и взносах. Сдавать этот документ следует до 25 числа месяца, в котором должна производиться уплата налога.

Какие фирмы могут применять УСН

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается. Подробности см. в статье «Как применять повышенные лимиты и ставки при УСН в 2022 — 2023 годах». А об ограничениях для данного спецрежима читайте здесь.

Пример расчета налогов на ОСНО для ИП и ООО

ООО «Евровагонка» платит авансы по налогу на прибыль по итогам квартала от фактической прибыли. За 6 месяцев фирма получила выручку в размере 21,5 млн.руб. Расходы за полугодие составили 12,7 млн.руб. За первый квартал ООО уже перечислило авансов на сумму 1,2 млн.руб.

Считаем по итогам полугодия:

(21,5 — 12,7) х 20% = 1,76 млн.руб.

Вычитаем уже перечисленный аванс за первый квартал:

1,76 — 1,2 = 0,56 млн.руб. – сумма к доплате по итогам полугодия.

Таким же образом ООО будет считать платеж за 9 месяцев и за год.

Пример 2

Предприниматель Калинкин заработал за квартал 800 тысяч рублей. Его расходы составили 250 тысяч.

Расчет авансового платежа при использовании профессионального вычета в виде расходов:

(800 — 250) х 13% = 71,5 тыс. руб.

Расчет при использовании профессионального вычета в виде 20% от доходов:

(800 — (800х20%) х 13% = 83,2 тыс. руб.

По итогам полугодия, 9 месяцев и года ИП будет считать налог таким же образом, но за минусом уже выплаченных авансов.

Налогообложение ООО на упрощенке 15 процентов

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

О требованиях, предъявляемых к расходам при УСН 15%, читайте в статье «Учет расходов при УСН с объектом ”доходы минус расходы”».

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Как заплатить минимальный налог по УСН 1%, пошагово разъяснили эксперты КонсультантПлюс. Чтобы всё сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Налог на прибыль

Его платят только организации на общей системе налогообложения.

Стандартная ставка 20%. Из них 17% зачисляется в местный бюджет, 3% – в федеральный.

Кроме стандартной есть еще льготные ставки, например, для организаций в сфере образования и медицины. Все действующие ставки по налогу на прибыль прописаны в статье 284 НК РФ.

Налоговая база – разница между доходами и расходами организации. Решающее значение имеют подтверждающие документы и обоснованность расходов.

Расчет налога на прибыль – это целая наука, в которой имеет значение:

Этому вопросу отведена обширная 25 глава НК РФ.

Итоговый налог на прибыль платят раз в год, но в течение года организация отчисляет авансовые платежи. Есть три варианта, как платить авансы:

Подробнее о том, как считать и платить авансовые платежи по налогу на прибыль мы рассказали в этой статье.

Итоги

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи. С 2023 года изменились сроки уплаты авансов, налогов и представления отчетности. Кроме того выросло значение коэффициента-дефлятора до 1,257.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Организации и предприниматели всегда платят налог на прибыль (НДФЛ для ИП), НДС и налог на имущество. От НДС можно получить освобождение при соблюдении лимита выручки.

Это только основные налоги. В зависимости от вида деятельности и наличия объектов налогообложения может возникнуть обязанность платить транспортный налог, водный, земельный, акцизы, НДПИ и т.д.

Общая система налогообложения – это не так сложно, если заручиться помощью в виде сервиса «Мое дело». Он рассчитает любые налоги, учтет действующие ставки, ограничения, исключения и льготы. Попробуйте демо-версию, чтобы убедиться в его эффективности.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически