С 2023 года ПФР и ФСС РФ объединились в единый фонд — Социальный фонд России (СФР). Новые нормы НК РФ устанавливают для организаций и ИП единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование и единую базу для их расчета. Эксперты 1С рассказывают как платить страховые взносы в 2023 году, как уплачивать взносы по пониженным тарифам, а также о новом в регламентированной отчетности.

- Причины глобальных корректировок в 2023 году

- Что в них входит и как их посчитать

- Какие расходы нужно учитывать в качестве отчислений на соцнужды

- Как рассчитать отчисления на социальные нужды

- Объект обложения страховыми взносами

- Плательщики страховых взносов

- Как платить страховые взносы по общим тарифам с 2023 года

- Какие поправки затронули взносы «на травматизм»

- Что изменилось для ИП

- База для исчисления страховых взносов

- Объединение ПФР и ФСС

- Платежные новшества

- Перестройка отчетности

- За кого платить страховые взносы в 2023 году

- Обязательное пенсионное страхование

- Обязательное медицинское страхование

- Обязательное страхование на случай нетрудоспособности и в связи с материнством

- Взносы на травматизм

- Тарифы страховых взносов

- Что произошло с предельной базой

- Порядок исчисления и уплаты страховых взносов

- С 2023 года база для расчета страховых взносов будет единой

- Единый тариф

- Изменение отчетных дат

- Другие новшества и поправки

- Новый порядок применения пониженных тарифов страховых взносов с 2023 года

- Представление отчетности

- Отчетность по страховым взносам и персотчетность в 2023 году

- Итоги

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

В Государственную Думу внесен пакет законопроектов, направленных на объединение Пенсионного фонда РФ (ПФР) и Фонда социального страхования (ФСС). Поправки предлагается внести в Бюджетный, Трудовой, Налоговый кодексы и другие законодательные акты.

В соответствии с поправками, с 2023 года будут установлены единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование в следующих размерах: в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 %, свыше установленной единой предельной величины базы — 15,1 %.

«Введение единого тарифа страховых взносов позволит сократить количество показателей в отчетности по страховым взносам и количество платежных документов, что будет способствовать минимизации административной нагрузки на бизнес», — сказано в документе.

Как отмечается в пояснительной записке, по действующему законодательству тариф страховых взносов на обязательное пенсионное страхование составляет 22 % в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования и 10 % — свыше базы, тариф страховых взносов на обязательное социальное страхование — 2,9 %, тариф страховых взносов на обязательное медицинское страхование со всего фонда оплаты труда — 5,1 %.

Законопроект также распределяет все льготные категории плательщиков страховых взносов по трем разным группам. Первая группа — это субъекты МСП и участники проекта «Сколково», бессрочный тариф страховых взносов для них установлен на уровне 15 % (с выплат, превышающих МРОТ). Вторая группа — резиденты ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининграде, компании на Курилах, ИТ-организации и разработчики в сфере радиоэлектронной промышленности, аудиовизуальной продукции — для них установлен страховой тариф в размере 7,6 %. В эту же группу входят социально ориентированные НКО и благотворительные организации — для них тариф составит 7,6 %, но не бессрочно, а на 2023–2024 годы. Третья группа — организации, производящие выплаты и иные вознаграждения членам экипажей судов, — для них страховой тариф нулевой до 2027 года.

Для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам, законопроект устанавливает уплату страховых взносов на обязательное пенсионное и обязательное медицинское страхование в совокупном фиксированном размере 45 842 рублей за расчетный период 2023 года в случае, если величина дохода плательщика за расчетный период не превышает 300 тыс. рублей. В случае превышения дополнительно к этой сумме предусматривается уплата страховых взносов на обязательное пенсионное страхование в размере 1 % суммы дохода плательщика. При этом размер страховых взносов на обязательное пенсионное страхование с дохода плательщика, превышающего 300 тыс. рублей, не может быть более 257 061 рублей в год.

Что в них входит и как их посчитать

Отчисления на соцнужды — это обязательные расходы каждого частного предпринимателя и организации. Отчисления на социальные нужды включают в себя взносы на все предусмотренные законодательством обязательные виды страхования и исчисляются в процентном соотношении от затрат на оплату труда работников. Как посчитать отчисления на социальные нужды, вы узнаете в статье.

Какие расходы нужно учитывать в качестве отчислений на соцнужды

По российским законам, к расходам на социальные обязательства относят взносы на социальное, пенсионное и медицинское страхование. До 2001 года к таким тратам относились еще взносы в четвертый внебюджетный фонд — Фонд занятости населения. Но после перехода на единый соцналог обязательства работодателей сократили до перечисления платежей только в три внебюджетных фонда.

Несмотря на то, что фонда занятости уже давно нет, в некоторых ведомственных методических указаниях для бухгалтеров до сих пор сохраняется формулировка, гласящая, что определенный процент от затрат на оплату труда нужно перечислять в эту организацию. Но этой рекомендации следовать уже не надо.

Как рассчитать отчисления на социальные нужды

Исходя из норм Налогового кодекса РФ, где сейчас прописаны тарифы страховых взносов, на соцнужды необходимо перечислять 30 % от расходов на заработную плату. Этот коэффициент получился следующим образом:

Обращаем внимание, что это минимум, поскольку организации и индивидуальные предприниматели обязаны еще уплачивать взносы «на травматизм» — от несчастных случаев на производстве и профессиональных заболеваний — в ФСС. Очень часто тариф таких взносов практически нулевой (от 0,2 %), поэтому не всегда берут в расчет такие сборы в принципе. Тем не менее, на основании Федерального закона от 31.12.2017 № 484-ФЗ, в зависимости от специфики деятельности компании тарифы «на травматизм» могут составлять до 8,5 %. И это существенно увеличивает расходы на соцнужды, поэтому их тоже надо учитывать.

Чтобы рассчитать конкретную сумму на социальные обязательства, можно общий фонд заработной платы умножить на 30 % и получить необходимую сумму. Другой вариант — умножать не общую сумму, а сначала рассчитать расходы по зарплате в отношении каждого сотрудника, затем сложить результаты и получить общую сумму по всем работникам и только после этого умножить на 30 %.

Однако пользоваться вторым вариантом не всегда удобно, поскольку затраты на оплату труда одного работника могут меняться от месяца к месяцу. К примеру, в марте сотрудник болел и не получал зарплату какое-то время, в апреле он привлекался к работе в выходные, и его зарплата была выше, чем обычно, а в мае он решил уволиться и просит выплатить компенсацию за неиспользованные дни отпуска.

Также важно знать, что, согласно ст. 253 НК РФ, отчисления на обязательное страхование, то есть траты на социальные нужды, относятся к расходам, связанным с производством и реализацией. Это позволяет бизнесу уменьшать доходы, а значит, и налог на прибыль, на произведенные затраты.

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Объект обложения страховыми взносами

^К началу страницы

В соответствии со статьей 420 Кодекса для плательщиков – организаций объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

При этом ряд выплат не признаются объектом обложения страховыми взносами (статья 420 Кодекса).

Плательщики страховых взносов

Организации, производящие выплаты и иные вознаграждения физическим лицам, согласно статье 419 Налогового кодекса Российской Федерации (далее – Кодекс) являются плательщиками страховых взносов.

Пунктом 3.4 статьи 23 Кодекса отдельно выделены обязанности плательщиков страховых взносов, к которым относятся:

- уплата страховых взносов, установленных Кодексом;

- ведение учета объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения;

- представление в налоговый орган по месту учета расчетов по страховым взносам;

- представление в налоговые органы документов, необходимых для исчисления и уплаты страховых взносов;

- представление в налоговые органы в случаях и порядке, которые предусмотрены Кодексом, сведений о застрахованных лицах в системе индивидуального (персонифицированного) учета;

- обеспечение в течение шести лет сохранности документов, необходимых для исчисления и уплаты страховых взносов;

- сообщение в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями;

- иные обязанности, предусмотренные законодательством Российской Федерации о налогах и сборах.

Как платить страховые взносы по общим тарифам с 2023 года

Законом № 239-ФЗ изменен порядок применения общих тарифов для исчисления и уплаты взносов, а также изменены сами тарифы. Предусматривается установление и единого тарифа для всех видов взносов. Согласно новой редакции статьи 425 НК РФ, взносы (на ОПС, ОМС, ОСС на ВНиМ) по общим тарифам необходимо рассчитывать с выплат (п. 10 ст. 2 Закона № 239-ФЗ):

- не превышающих единую предельную величину базы — по тарифу 30 %;

- превышающих единую предельную величину базы — по тарифу 15,1 %.

Отдельные тарифы страховых взносов установлены поправками для тех страхователей, которые производят выплаты следующим категориям физлиц (п. 10 ст. 2 Закона № 239-ФЗ): прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям. Взносами на ОПС выплаты названным категориям граждан не облагаются. Тариф взносов на ОМС составляет 5,1 %. Тарифы взносов на ОСС на ВНиМ следующие:

Уплата взносов в 2023 году осуществляется единым налоговым платежом путем перечисления на единый налоговый счет.

См. также в 1С:Лектории

«ЕНС. Нормативное правовое регулирование, практика применения в 1С» с участием Н.В. Шалыгиной, начальника Управления по работе с задолженностью ФНС России, и эксперта 1С.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

- порядок начисления;

- тарифы;

- отсутствие предельной базы.

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

База для исчисления страховых взносов

База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, являющихся объектом обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами (например, пособия, компенсации, материальная помощь и др.).

Полный список сумм, не подлежащих обложению страховыми взносами, изложен в статье 422 Кодекса.

При этом база для начисления страховых взносов определяется отдельно в отношении каждого физического лица по истечении каждого календарного месяца с начала расчетного периода нарастающим итогом.

База для исчисления страховых взносов на обязательное пенсионное страхование и база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством имеет предельную величину, после которой страховые взносы не взимаются.

Исключение составляют страховые взносы, уплачиваемые основной категорией плательщиков при применении общеустановленного тарифа страховых взносов на обязательное пенсионное страхование. В этом случае страховыми взносами также облагаются выплаты сверх установленной предельной величины базы страховых взносов на обязательное пенсионное страхование в размере 10 % сверх указанной величины. Предельная величина базы для исчисления страховых взносов ежегодно индексируется и устанавливается Правительством Российской Федерации.

Начиная с 2023 года единая предельная величина базы для исчисления страховых взносов – 1 917 000 руб. (постановление правительства российской федерации от 25.11.2022 № 2143).

До 2023 года предельная величина базы для исчисления страховых взносов составляла:

База для начисления страховых взносов в части, касающейся авторских договоров, уменьшается на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов, а в случае, если эти расходы не могут быть подтверждены документально, они принимаются к вычету в определенных размерах (в процентах от суммы начисленного дохода).

Объединение ПФР и ФСС

В соответствии с Федеральным законом от 14.07.2022 № 236-ФЗ с 01.01.2023 Пенсионный фонд России преобразован в государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» с присоединением к нему ФСС РФ. Сокращенное название фонда — Социальный фонд России (СФР).

Новый фонд будет совмещать полномочия, которыми ранее были наделены ПФР и ФСС РФ по отдельности. СФР в числе прочих будет выполнять следующие функции (ст. 5 Закона № 236-ФЗ):

- осуществлять пенсионное обеспечение граждан и организовывать и вести индивидуальный персонифицированный учет;

- назначать и выплачивать государственные пособия, обеспечения по обязательному социальному страхованию;

- предоставлять государственные гарантии, меры социальной защиты (поддержки), социальные услуги отдельным категориям граждан, в том числе в рамках оказания государственной социальной помощи;

- организовывать мероприятия в области медицинской, социальной и профессиональной реабилитации застрахованных лиц.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

За кого платить страховые взносы в 2023 году

С 01.01.2023 меняется круг лиц, застрахованных в сфере ОПС, ОМС, ОСС (Федеральный закон от 14.07.2022 № 237-ФЗ).

Обязательное пенсионное страхование

В число застрахованных, за которых нужно уплачивать страховые взносы на обязательное пенсионное страхование, включены лица, обучающиеся очно в профессиональных образовательных организациях и образовательных организациях высшего образования, которые получают вознаграждение по трудовым договорам или договорам гражданско-правового характера (ГПХ) за деятельность в студенческом отряде.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов Всемирной торговой организации (ВТО).

Обязательное медицинское страхование

К числу застрахованных, за которых нужно уплачивать страховые взносы на обязательное медицинское страхование, отнесены временно пребывающие в РФ иностранные граждане и лица без гражданства, которые работают по трудовому договору.

Исключением являются временно пребывающие высококвалифицированные специалисты (ВКС), а также иностранные граждане любого миграционного статуса, работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО. Они не признаются застрахованными. Также не уплачиваются взносы на ОМС за постоянно и временно проживающих в России ВКС.

Отметим, что временно пребывающие иностранцы получают право на бесплатную медицинскую помощь (полис ОМС) только по истечении трех лет, во время которых работодатель платил за них взносы. Полис добровольного медицинского страхования (ДМС) при трудоустройстве работодателю не нужно требовать от таких лиц. Но полис ДМС временно пребывающим иностранцам получить все-таки необходимо, поскольку он нужен для получения патента на право ведения трудовой деятельности в РФ (ст. 8 Закона № 237-ФЗ).

Обязательное страхование на случай нетрудоспособности и в связи с материнством

В число застрахованных лиц, за которых нужно уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ), включены:

- исполнители по договорам ГПХ, предметом которых являются выполнение работ и (или) оказание услуг;

- исполнители по договорам авторского заказа;

- авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, по издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО.

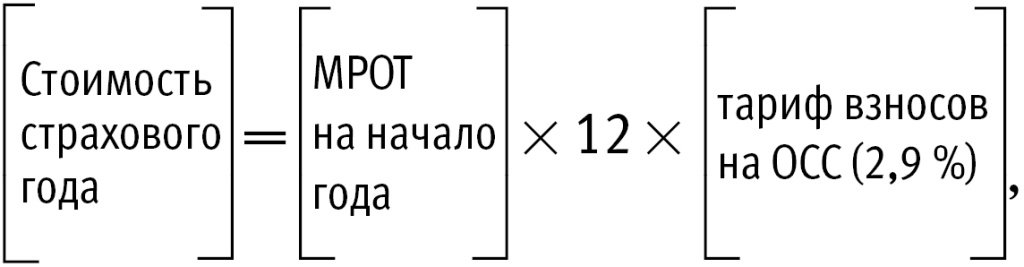

Новая категория застрахованных лиц (оформленных по договорам ГПХ) получает право на социальное обеспечение (в частности, на получение пособий), если сумма начисленных за них взносов (с выплат по трудовым и гражданско-правовым договорам) на ОСС за календарный год, предшествующий году наступления страхового случая, составит не менее стоимости страхового года.

Стоимость страхового года с 01.01.2023 определяется следующим образом (п. 10 ст. 9 Закона № 237-ФЗ):

где МРОТ — минимальный размер оплаты труда.

Кроме того, пособие по нетрудоспособности гражданам, с которыми вышеназванные договоры заключены на срок до 6 месяцев, выплачивается не за все дни нетрудоспособности, а не более чем за 75 календарных дней, приходящихся на период действия такого договора (п. 11 ст. 9 Закона № 237-ФЗ).

Также поправками установлены особенности назначения пособий для следующих ситуаций (п. 12 ст. 9 Закона № 237-ФЗ):

- на момент наступления страхового случая (например, временной нетрудоспособности) физлицо работает в нескольких местах по договорам ГПХ;

- на момент страхового случая физлицо работает по трудовому договору, а также оказывает услуги (выполняет работы) по гражданско-правовому договору.

Не являются застрахованными по ОСС самозанятые, которые получают выплаты по договору ГПХ (и не работают параллельно с этим по трудовому договору), а также опекуны и попечители (которым назначена страховая пенсия), которые получают вознаграждение по договору об осуществлении опеки или попечительства, в т. ч. по договору о приемной семье.

Взносы на травматизм

Перечень лиц, застрахованных по ОСС на страхование от несчастных случаев на производстве и профзаболеваний, с 01.01.2023 не меняется по сравнению с 2022 годом. Взносы «на травматизм» в 2023 году будут исчисляться в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

1С:ИТС

Подробнее о застрахованных лицах в сфере ОПС, ОМС и ОСС (на случай ВНиМ), а также на случай производственного травматизма и профзаболеваний см. в новом справочнике

Тарифы страховых взносов

Для основной категории плательщиков страховых взносов до 31.12.2022 были установлены следующие тарифы страховых взносов.

Начиная с 2023 года установлен единый тариф страховых взносов:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 процентов;

- свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 процента.

С выплат в пользу застрахованных лиц, которые заняты на отдельных видах работ, страхователи также должны уплачивать взносы на обязательное пенсионное страхование по дополнительным тарифам.

Для отдельных категорий плательщиков предусмотрены пониженные тарифы страховых взносов.

Порядок и условия применения пониженных тарифов страховых взносов установлены статьей 427 Кодекса.

Что касается дополнительных тарифов страховых взносов, то в отношении выплат в пользу физических лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее – Федеральный закон № 400-ФЗ), установлен дополнительный тариф страховых взносов на ОПС в размере 9 % (на подземных работах, на работах с вредными условиями труда и в горячих цехах).

В отношении выплат в пользу физических лиц, занятых на видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона № 400-ФЗ, (например, занятых на работах с тяжелыми условиями труда, на подземных и открытых горных работах по добыче угля, сланца и других полезных ископаемых, на работах с повышенной интенсивностью и тяжестью в текстильной промышленности и др.), установлен дополнительный тариф страховых взносов на ОПС в размере 6%.

Однако в случае, если у плательщика-работодателя проведена специальная оценка условий труда и рабочие места по результатам такой специальной оценки признаны вредными и (или) опасными, то взамен вышеуказанных тарифов плательщики в зависимости от класса условий труда, установленного по результатам специальной оценки условий труда, применяются дифференцированные размеры дополнительных тарифов.

Тарифы взносов на дополнительное социальное обеспечение отдельных категорий работников:

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Порядок исчисления и уплаты страховых взносов

До 01.01.2023 сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

С 01.01.2023 сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 28-го числа следующего календарного месяца.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

До 1 января 2021 года плательщик страховых взносов мог уменьшить сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на сумму произведенных им расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования.

С 1 января 2021 года страховые взносы, исчисленные с выплат застрахованным лицам (пособия на случай временной нетрудоспособности и в связи с материнством) осуществляющиеся территориальными органами ФСС России, и иных вознаграждений в пользу физлиц, не могут быть уменьшены работодателями на суммы расходов на выплату страхового обеспечения.

С 2023 года база для расчета страховых взносов будет единой

С 01.01.2023 вступил в силу новый пункт 5.1 статьи 421 НК РФ (Федеральный закон от 14.07.2022 № 239-ФЗ). Согласно поправкам, для всех взносов (на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС, ОСС) на случай временной нетрудоспособности и в связи с материнством) устанавливается единая предельная величина базы для расчета. Она определяется с учетом размера средней заработной платы в РФ, определенного на соответствующий год, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3 (Федеральный закон от 21.11.2022 № 443-ФЗ). Постановлением от 25.11.2022 № 2143 Правительство РФ определило единую предельную величину базы для исчисления страховых взносов с 01.01.2023 в размере 1 917 000 руб.

В зависимости от того, превышен или нет предельный размер базы, зависит тариф страховых взносов. Однако в пункте 5.1 статьи 421 НК РФ закреплено, что это не распространяется на случаи уплаты взносов по доптарифам (ст. 428 НК РФ); взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Порядок определения базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) в 2023 году не меняется.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

- с временно пребывающими в РФ иностранцами и лицами без гражданства;

- с обучающимися, работающими в студенческих отрядах (с установлением пониженных тарифов).

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

С 2023 года меняется порядок исчисления взносов по пониженным тарифам (Федеральные законы от 14.07.2022 № 239-ФЗ, 323-ФЗ, 321-ФЗ.

1. С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах. Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

- студенческий отряд включен в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой;

- выплаты осуществляются по трудовым договорам или договорам ГПХ (предметом которых являются выполнение работ и (или) оказание услуг);

- выплаты осуществляются в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования.

Ранее такие выплаты нужно было облагать по общим тарифам. Взносы на ОПС с них не уплачивались (пп. 1 п. 2 ст. 422 НК РФ).

2. Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов. Таких тарифов 3, поскольку всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ

В первую группу (применяют единый пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % — свыше единой предельной величины базы) входят:

- социально ориентированные некоммерческие организации (СОНКО), применяющие упрощенную систему налогообложения (УСН). Речь о СОНКО, которые ведут деятельность в области массового спорта (за исключением профессионального), социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, а также осуществляют театральную, библиотечную, музейную и архивную деятельность;

- благотворительные организации, применяющие УСН;

- участники свободной экономической зоны на территориях Республики Крым и г. Севастополя;

- резиденты территорий опережающего развития;

- резиденты свободного порта Владивосток;

- резиденты особой экономической зоны в Калининградской области;

- российские организации, которые занимаются производством и (или) реализацией собственной анимационной аудиовизуальной продукции и (или) оказанием услуг (выполнением работ) по созданию такой продукции;

- российские организации, которые включены Минпромторгом России в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- организации, зарегистрированные на Курильских островах;

- студенческие отряды, указанные выше (пониженные тарифы действуют в отношении выплат в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования).

Во вторую группу (применяют с 2023 по 2027 год (включительно) тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше ее)) входят:

- организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (пониженные тарифы действуют в отношении выплат таким лицам);

- международные компании, получившие статус участников специальных административных районов (на территориях острова Русский в Приморском крае и острова Октябрьский в Калининградской области) и производящие выплаты членам экипажей судов, зарегистрированных в Российском открытом реестре судов (пониженные тарифы действуют в отношении выплат таким лицам).

В третью группу (применяют единый пониженный тариф взносов бессрочно с 2023 года в размере 15 %, но не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года) входят:

- участники проекта «Сколково» или проектов, связанных с инновационными научно-технологическими центрами, реализуемых в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ;

- субъекты малого и среднего предпринимательства (МСП);

- субъекты МСП, основным видом экономической деятельности которых является предоставление продуктов питания и напитков, среднесписочная численность работников которых превышает 250 человек, соответствующие условиям, указанным в подпункте 38 пункта 3 статьи 149 НК РФ.

3. Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ): IT-компаний; российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции; российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции. В частности, условия применения пониженных тарифов взносов IT-организацией установлены пунктом 5 статьи 427 НК РФ (в ред. Закона № 321-ФЗ, часть поправок распространяется на правоотношения, возникшие с 01.01.2022):

- необходимо иметь госаккредитацию в IT-сфере либо свидетельство о регистрации в качестве резидента технико-внедренческой или промышленно-производственной ОЭЗ (порядок аккредитации IT-компаний регулируется постановлением Правительства РФ от 30.09.2022 № 1729);

- доля дохода от видов деятельности, перечисленных в пункте 5 статьи 427 НК РФ, в общем объеме дохода по итогам отчетного (расчетного) периода должна составлять не менее 70 %.

Законом № 321-ФЗ требование о численности работников (не менее 7 человек) отменено.

Представление отчетности

До 01.01.2023 организации, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам в налоговые органы не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

С 01.01.2023 организации, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам в налоговые органы не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

С 01.01.2023 организации, производящие выплаты в пользу физических лиц, представляют персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц не позднее 25-го числа каждого месяца, следующего за истекшим.

С 01.01.2020 — если численность физических лиц, которым за расчетный (отчетный) период начислены выплаты, превышает 10 человек, то расчет представляется в электронной форме. Этот же критерий применяется и к вновь созданным организациям (п. 10 ст. 431 Кодекса).

Уплата страховых взносов и представление расчетов по страховым взносам производятся организациями, имеющими обособленные подразделения, по месту их нахождения и по месту нахождения обособленных подразделений, которым организацией открыты счета в банках и которые наделены полномочиями по начислению выплат и иных вознаграждения в пользу физических лиц.

В случае отсутствия у организации выплат и иных вознаграждений в пользу физических лиц в течение того или иного расчетного (отчетного) периода, плательщик обязан представить в налоговый орган расчет по страховым взносам с нулевыми показателями.

Кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов по страховым взносам в случае неосуществления организацией финансово-хозяйственной деятельности.

Если в представляемом организацией расчете по страховым взносам сведения по каждому физическому лицу содержат ошибки в суммовых показателях, либо суммовые показатели по всем физическим лицам не соответствуют суммовым показателям в целом по плательщику, а также если в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

Во избежание представления расчетов по страховым взносам с ошибками, препятствующими его принятию, плательщикам страховых взносов необходимо удостовериться в том, что расчет по страховым взносам соответствует требованиям, установленным контролями показателей формы расчета в соответствии с письмами ФНС России:

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

См. онлайн-лекции в 1С:Лектории:

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

Итоги

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.