Как ИП работать на УСН

Редактор: Анастасия Волошенко

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы и как их платить

Виктория Губина

Бухгалтер Тинькофф Бизнеса

В этой статье

Если кратко, предприниматели на упрощенной системе налогообложения платят один налог с коммерческих доходов и страховые взносы. Сдают годовую декларацию, а если есть сотрудники — еще и отчетность за них. Дополнительно ведут книгу учета доходов и расходов, но представляют ее только по требованию налоговой. Разбираем подробно.

УСН — специальный режим налогообложения, его еще называют «упрощенка». Он подходит большинству предпринимателей.

У ИП на УСН такие обязанности:

Давайте разбираться с каждой.

На УСН два объекта налогообложения: «Доходы» и «Доходы минус расходы». На каждом ставка налога зависит от дохода и числа сотрудников.

УСН «Доходы». При расчете налога учитываются только доходы:

Ставки налога на УСН «Доходы». В 2023 году установлены новые ограничения по доходам для ИП на УСН.

Например, если на УСН «Доходы» за первый квартал 2023 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». При таком объекте налогообложения налог платят с прибыли — положительной разницы между доходами и расходами. Также есть минимальный налог — 1% от годового дохода. Принцип такой: сравнивают налог с прибыли и минимальный налог. Платят в бюджет тот, который больше.

Ставки налога на УСН «Доходы минус расходы»

В Москве ставка по УСН «Доходы минус расходы» для некоторых видов деятельности 10%

ИП на всех системах налогообложения, кроме НПД и АУСН, платят страховые взносы за себя. Есть фиксированные и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году — 45 842 ₽.

Дополнительные страховые взносы. Если доход или прибыль превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения над 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

За 2023 год ИП заработал 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Фиксированные взносы за 2023 год: 45 842 ₽.

Всего взносов за 2023 год: 47 000 ₽ + 45 842 ₽ = 92 842 ₽.

Максимальная сумма дополнительных взносов, которые может заплатить предприниматель по итогам 2023 года, составляет 257 061 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 257 061 ₽.

С 2023 года действует новая схема уплаты налогов и взносов. Их перечисляют в составе ЕНП — единого налогового платежа — на ЕНС — единый налоговый счет. Подробно разобрали ЕНП в отдельной статье.

Налоги. Платят четыре раза в год:

Взносы. Фиксированные взносы уплачивают до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы. Для этого надо разделить сумму фиксированных взносов на четыре части и перечислять ее четыре раза в год до конца квартала.

За первый квартал 2023 года вы заработали 300 000 ₽.

Надо заплатить авансовый платеж по УСН за первый квартал — 6% от этой суммы.

Авансовый платеж: 300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить до 28 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов — 10 000 ₽ — до 31 марта.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа.

Авансовый платеж к уплате: 18 000 ₽ − 10 000 ₽ = 8 000 ₽.

В итоге вы за первый квартал заплатите 10 000 ₽ взносов и 8 000 ₽ аванса по УСН, всего 18 000 ₽. А если бы вы перечислили взносы позже, не смогли бы уменьшить авансовый платеж за первый квартал.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Собрали сроки уплаты налога на УСН за 2023 год в таблицу:

Сроки уплаты взносов:

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Уплата налогов в онлайн-бухгалтерии

На УСН индивидуальному предпринимателю надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить онлайн-бухгалтерию Тинькофф, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 25 апреля следующего года. Так, декларацию за 2023 год нужно подать до 25 апреля 2024 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия» от Тинькофф Бизнеса.

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой или гражданско-правовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

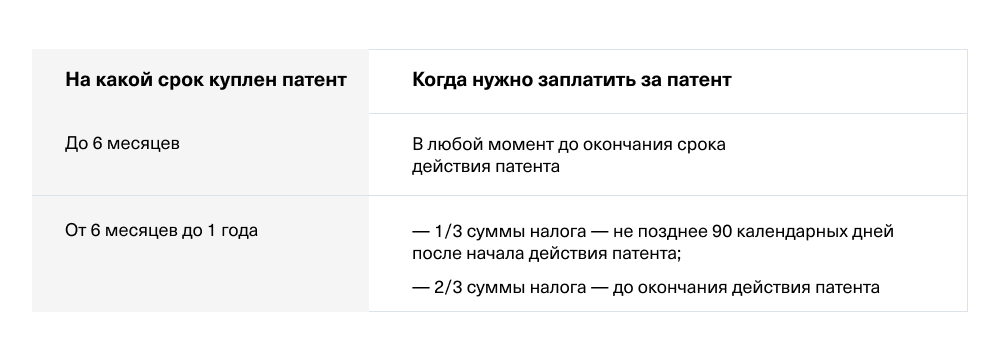

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Как ИП платить налоги по ЕСХН

ЕСХН — единый налог для производителей сельскохозяйственной продукции. Рассчитывать налог самостоятельно достаточно сложно — разбираем нюансы в статье

Виктор Подгорский

ЕСХН — специальный налоговый режим, который могут использовать компании и ИП. В этой статье рассказываем только про предпринимателей. ИП на ЕСХН освобождены от налога на доходы физлиц — НДФЛ — с заработков от коммерческой деятельности, а также частично от налога на имущество.

Главный плюс ЕСХН — это освобождение от уплаты некоторых налогов: от НДФЛ для ИП и налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Есть еще другие плюсы:

Нюансы тоже есть.

Расскажем подробнее, кто и на каких условиях может работать на ЕСХН.

ЕСХН — это единый сельхозналог. Его могут применять компании и ИП, которые работают в сельском хозяйстве или оказывают услуги сельхозпроизводителям, например подготавливают поля или убирают урожай.

Для работы на ЕСХН предприниматели-сельхозпроизводители должны соответствовать двум условиям:

Предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, могут применять ЕСХН при таких условиях:

ИП должен постоянно контролировать соотношение между доходами от продажи сельхозпродукции и общим объемом выручки. Это не всегда просто, поэтому многие предприниматели, занятые в сельском хозяйстве, выбирают схожий льготный режим — УСН «Доходы минус расходы». На упрощенке нет таких ограничений по видам деятельности.

Не могут применять ЕСХН предприниматели, которые производят подакцизные товары, даже если соблюдаются условия из списков выше. Исключение — сельхозпроизводители винограда и вин из него. Так, если ИП делает вино из своего винограда, то может применять ЕСХН, а если из покупного винограда — применять ЕСХН нельзя.

Предприниматели на ЕСХН платят:

Фиксированные взносы платят все предприниматели, кроме ИП на НПД и АУСН. В 2023 году ИП должен заплатить 45 842 ₽ на обязательное пенсионное и медицинское страхование.

Дополнительные пенсионные взносы нужно платить, если прибыль за год превысила 300 000 ₽. Ставка — 1% с суммы превышения. Максимум пенсионных взносов за 2023 год — 257 061 ₽.

Страховые взносы за сотрудников. Если начисления работнику с начала года меньше предельной базы, страховые взносы считают по основному тарифу 30%. Предельная база в 2023 году — 1 917 000 ₽.

Если же выплаты работнику с начала года превысят этот лимит, тариф снижается до 15,1% — его применяют к превышению над предельной базой.

ИП из реестра МСП — малого и среднего предпринимательства — могут считать страховые взносы по пониженным тарифам.

Единый сельхозналог. Стандартная ставка — 6%, облагается прибыль — положительная разница между доходами и расходами. Дальше разберем его более подробно.

НДС. ИП на ЕСХН должен платить налог на добавленную стоимость по ставкам:

Транспортный налог платят, если есть транспорт, зарегистрированный на предпринимателя в ГИБДД или Гостехнадзоре. По некоторым видам транспорта ИП на ЕСХН налог не платит. Например, от него освобождены тракторы, самоходные комбайны, которые используются для производства сельхозпродукции.

Налог на имущество. Его платят, если есть недвижимость в собственности, зарегистрированная на ИП в ЕГРН. От налога на имущество освобождены объекты, которые используются в сельскохозяйственной деятельности. Например, склады, хранилища.

По единому сельхозналогу льгот нет, зато ИП на ЕСХН может получить освобождение от НДС. Это может произойти в двух ситуациях:

Общее условие для получения льготы: ИП не должен продавать подакцизную продукцию за три календарных месяца до получения освобождения от НДС.

Чтобы воспользоваться правом на освобождение, нужно подать уведомление в налоговую до 20-го числа месяца, начиная с которого бизнес хочет получить освобождение. Например, чтобы получить освобождение от НДС с апреля 2023 года, уведомление надо отправить до 20 апреля.

Уведомление можно отправить в электронном виде, никаких дополнительных документов к нему прикладывать не нужно.

Сумму ЕСХН рассчитывают по формуле:

Налоговая база. Налоговая база по ЕСХН — положительная разница между доходами и расходами. Их учитывают нарастающим итогом с начала года. Доходы и расходы нужно включать в расчет только после оплаты, то есть учитывать их кассовым методом. Например, если покупатели заплатили за продукцию аванс, его надо включить в доходы, хотя продукция еще не отгружена. И наоборот, если отгружена, но не оплачена, показывать доходы не нужно.

В доходы входит выручка от продажи продукции, в том числе полученные авансы, а также внереализационные доходы, например проценты по займам. Также доходы отчетного года можно уменьшить на убытки прошлых лет.

Примеры расходов: стоимость семян, рассады, саженцев, удобрений, кормов, лекарств для животных, зарплата сотрудникам, коммунальные платежи.

Налоговая ставка. По умолчанию налоговая ставка по ЕСХН — 6%. Региональные власти могут снижать ее до нуля. Например, в Челябинской и Кемеровской областях — 3%, а в Московской области — 0%.

ЕСХН считают дважды за год: 30 июня — авансовый платеж, 31 декабря — итоговую сумму налога.

Сроки уплаты ЕСХН:

Предприниматели платят налог в налоговую инспекцию по месту жительства.

В 2023 году это возможно двумя способами: в составе единого налогового платежа — ЕНП — или отдельной платежкой с указанием КБК ЕСХН.

Если ИП выбрал первый способ, до 25 июля 2023 года нужно подать в налоговую отдельное уведомление о сумме авансового платежа по ЕСХН. На основании этого документа деньги спишут с ЕНС — единого налогового счета. Если перечислить деньги платежкой с КБК, уведомление не нужно.

ИП Петров выращивает яблоки и производит из них сок в Свердловской области. Затем поставляет его в рестораны Екатеринбурга.

В первом полугодии 2023 года он продал сока на 530 000 ₽. Покупатели оплатили товар полностью.

Затраты предпринимателя в тот же период:

Расчет налоговой базы по ЕСХН за первое полугодие

Ставка ЕСХН в Свердловской области в 2023 году — 5%.

Авансовый платеж за первое полугодие: 138 000 ₽ × 5% = 6900 ₽.

Получается, что за первое полугодие 2023 года ИП заплатит 6900 ₽ единого сельхозналога.

Предположим, налоговая база ИП за год — 300 000 ₽.

ЕСХН за год: 300 000 ₽ × 5% = 15 000 ₽.

ЕСХН к уплате в бюджет по итогам года: 15 000 ₽ − 6900 ₽ = 8100 ₽.

Предприниматели на ЕСХН должны вести книгу учета доходов и расходов, подавать декларации и отчитываться за сотрудников.

Книга учета доходов и расходов. Ее можно вести на бумаге или в электронном виде. Распечатанную по окончании года электронную книгу учета нужно пронумеровать, прошнуровать и заверить в налоговой инспекции до 31 марта года, следующего за отчетным.

Отчетность по налогам. Нужно регулярно подавать декларации по тем налогам, которые платишь.

Отчетность по сотрудникам. Ее нужно подавать, только если у предпринимателя есть работники.

ИП может перейти на ЕСХН с других режимов налогообложения. Если ИП перешел на ЕСХН, то до конца календарного года он не вправе от него отказаться.

Чтобы перейти на ЕСХН, нужно подать уведомление в налоговую до 31 декабря года, предшествующего году начала применения ЕСХН. Так, если ИП хочет перейти на ЕСХН с 2024 года, уведомление надо подать до 31 декабря 2023 года. Если 31 декабря — нерабочий день, срок сдвигается на первый рабочий день после новогодних каникул.

Если ИП только зарегистрировался, он может подать уведомление о переходе на ЕСХН не позднее 30 календарных дней с даты регистрации. Тогда будет считаться, что ИП работает на ЕСХН с даты постановки на учет. Если не успеть подать уведомление в течение 30 дней, то до конца года придется работать на общей системе налогообложения — ОСН.

Добровольно внутри года перейти с ЕСХН на другой налоговый режим нельзя — придется ждать 31 декабря и менять режим со следующего года.

Для перехода на ОСН достаточно подать уведомление об отказе от ЕСХН по форме № 26.1-3. Его подают до 15 января года, с начала которого ИП намерен применять общий режим.

Если же ИП хочет применять УСН, то, помимо уведомления об отказе от ЕСХН, нужно подать уведомление о переходе на упрощенку. Срок — до 31 декабря года, предшествующего году смены режима.

Например, ИП в 2023 году платит ЕСХН. Чтобы перейти с 2024 года на УСН, до 8 января того же года он должен подать в налоговую уведомление о переходе на упрощенку, а до 15 января — уведомление об отказе от ЕСХН.

ИП может потерять право на ЕСХН, если, например, на 31 декабря отчетного года доля профильной выручки оказалась меньше 70%. Тогда до 15 января следующего года надо подать в налоговую сообщение об утрате права на ЕСХН.

Если ИП утратил право на применение ЕСХН, пересчитать налоги придется за весь истекший год.

Сделали сравнительную таблицу двух спецрежимов: ЕСХН и упрощенной системы налогообложения — УСН. Она поможет, если выбираете из двух налоговых режимов.

ЕСХН нельзя совмещать с ОСН и УСН: это базовые режимы, которые относятся ко всей деятельности ИП, а не к отдельным видам. АУСН вообще нельзя совмещать с другими режимами.

Единственный возможный вариант: предприниматель — плательщик ЕСХН может перевести один или несколько видов деятельности на патентную систему налогообложения — ПСН.

Есть три момента, которые нужно учитывать:

Еще нужно учитывать ограничение — производители подакцизных товаров не могут применять ЕСХН, но на патенте можно торговать пивом в розницу и табачными изделиями.

Если по результатам проверки выявили неуплату налога, предпринимателю придется заплатить штраф.

Штраф за неуплату или неполную уплату налога — 20% от суммы неуплаченного налога. Если инспекторы докажут, что налог не уплачен умышленно, то штраф возрастет до 40%.

Если предприниматель — налоговый агент не уплатил налог, то штраф тоже будет 20%. Например, если платил работникам зарплату в конверте и не удерживал НДФЛ.

Требование об уплате штрафа налоговая инспекция направит предпринимателю в течение 20 рабочих дней со дня вступления в силу решения по результатам налоговой проверки.

Штраф за несданную декларацию для ИП — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 ₽ и больше 30% от суммы налога. Если налог по декларации был полностью уплачен вовремя, то штраф за несвоевременное представление декларации — 1000 ₽.