Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

МВД готово к увеличению срока действия трудового патента для мигрантов. ФНС планирует восстановить доступ к личным кабинетам юридических лиц в начале апреля. Правительство продлило ограничения на плановые проверки бизнеса до 2030 года. Рассказываем о главных новостях прошедшей недели. Будьте в курсе событий в стране.

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

- Единый Налоговый Платеж (ЕНП)

- Что значит единый налоговый платеж и что в него входит

- Что не входит в ЕНП

- Сравнительная таблица

- Последовательность зачета единого налогового платежа

- Сальдо единого налогового счета

- Отрицательное сальдо

- Положительное сальдо

- Как определить совокупную обязанность

- Сроки и периодичность уплаты ЕНП

- Как перейти на ЕНП

- Платежное поручение при ЕНП

- Как платить налоги с помощью единого налогового счета

- Часто задаваемые вопросы

- Ознакомьтесь с нашим каталогом продукции

- Изменения в УСН с 2023 года

- Про доступ к ЛК ФНС

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Про сбор с крупного бизнеса

- Про ключевую ставку

- Про состав ЕНС

- Про патенты

- Про проверки

- Распределение и зачет ЕНП в программе «1С

- Пример

- Когда применяют последовательность списания средств с ЕНС

- Про героев

- Про соцсети

- Про смену профессии

- Про вычет по НДС

- Что изменилось в порядке распределения средств ЕНС

- Про больничные

- Про несчастные случаи

- Про штрафы и имущественные налоги

Единый Налоговый Платеж (ЕНП)

15 июня 2023

С 1 января 2023 года почти все налоги, сборы, страховые взносы уплачиваются новым единым налоговым платежом (ЕНП) — такое требование установлено законом № 263 от 14.07.2022. ФНС сама распределяет поступившие средства на нужные направления. Плательщиками единого налогового платежа являются ИП и организации. Что касается самозанятых, которые уплачивают налог на профессиональный доход, их можно будет вносить как единым налоговым платежом, так и отдельно. То же самое касается плательщиков сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Присоединиться к системе единого налогового платежа с 1 января 2023 года должны все юридические лица и ИП, независимо от используемой системы налогообложения. Рассмотрим этот вопрос подробно.

Что значит единый налоговый платеж и что в него входит

Единый налоговый платеж — деньги, отчисляемые налогоплательщиком в государственный бюджет на единый налоговый счет для исполнения налоговой обязанности.

Какие налоги и сборы входят в единый налоговый платеж:

Кроме того, средства на едином счете могут идти на:

Посмотреть, как именно распределили деньги, можно в личном кабинете налогоплательщика либо получить данные по запросу в ИФНС.

Что не входит в ЕНП

В зачет единого налогового платежа не входят:

Сравнительная таблица

Представим наглядно в виде таблицы, какие платежи обязательно вносить на единый счет, какие платятся отдельно, а какие по желанию плательщика.

Последовательность зачета единого налогового платежа

Деньги со счета ЕНП налоговая распределяет самостоятельно согласно установленной очередности. Последовательность зачета поступившего единого налогового платежа:

То есть, согласно общему порядку распределения единого налогового платежа, начала списываются недоимки (если есть), затем текущие платежи и т. д. Если суммы на счету недостаточно для покрытия всех платежей, а даты их внесения одинаковые, зачет выполняется пропорционально суммам обязанностей в определенной последовательности.

Пример применения единого налогового платежа. Компания должна уплатить НДФЛ за сотрудников в суммах:

Остаток денег на едином налоговом счете — 90 000 рублей. На уплату взносов компании нужно 280 000 рублей, но дополнительно деньги не перевела. В этом случае налоговая распределяет остатки пропорционально суммам платежей: 64 286 руб. на ОПС (200 000 / 280 000 × 90 000), 16 071 руб. на ОМС и 6 943 руб. на ВНиМ.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Сальдо единого налогового счета

Сальдо — разница между суммой на едином налоговом счете и совокупной обязанностью компании. В зависимости от этого сальдо бывает:

Данные о состоянии единого налогового счета можно запросить в ФНС. Явившись лично в налоговую инспекцию по месту регистрации, вы можете получить предварительное сальдо Единого налогового счета (ЕНС) на основании текущего состояния расчетов с бюджетом. Если по вашему мнению являются некорректными, можно запросить совместную сверку расчетов по налогам и взносам.

Отрицательное сальдо

При отрицательном сальдо требуется пополнить единый налоговый счет. В противном случае будут начисляться пени на общую задолженность. Начисление начинается с даты появления недоимки и продолжаются до момента погашения совокупной обязанности. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба принимает решение об ее взыскании.

Положительное сальдо

При положительном сальдо компания имеет право подать заявку на возврат денег на свой расчетный счет. Также их можно зачесть:

Зачесть можно всю сумму, которая осталась на счету в виде положительного сальдо. Зачет проводится на основании заявления плательщика.

Как определить совокупную обязанность

Совокупная обязанность — все обязательства предпринимателя перед госбюджетом. Другими словами, это та сумма, которую требуется уплатить в бюджет. В нее включены налоги, авансовые платежи, страховые взносы, сборы, начисленные штрафы, проценты, пени и т. д.

Совокупную обязанность определяет ФНС. Рассчитывается как недоимки + текущие платежи. Самостоятельно считать ее не нужно, но важно знать, чтобы не допустить отрицательного сальдо. Получить необходимые данные можно:

В данный перечень включены судебные акты и решения государственных органов.

Сроки и периодичность уплаты ЕНП

Важно понимать, что единый налоговый платеж для юридических лиц и ИП — это не новый налог, который нужно оплачивать отдельно, а способ расчета бюджета. То есть, все платежи предприниматель должен внести в тех же суммах, как и раньше.

Сроки уплаты единого налогового платежа не установлены. Средства можно перечислять в любое время, но до крайней даты, предусмотренной для конкретного налога. Если к этому времени на счету положительное сальдо и его сумма превышает предстоящий совокупный платеж, можно ничего не вносить.

.Важно! Учитывайте, что деньги списываются в строгой последовательности. Если есть задолженность, она спишется в первую очередь и на какие-то налоги средств может не хватить. В результате будут начислены пени.

Срок списания денежных средств с единого налогового счета для погашения налоговой обязанности с 2023 года почти для всех платежей — 28 число:

Срок уплаты взносов на травматизм также остается прежним — 15 число следующего месяца.

Налоговые декларации нужно подавать до 25 числа месяца, следующего за отчетным периодом.

Обратите внимание! Новые сроки действуют с 2023 года. Все платежи, начисленные за 2022 г., уплачиваются по-старому, даже если они вносятся в 2023-тьем.

Как перейти на ЕНП

На единый налоговый платеж автоматически переходят все ИП и организации с 1 января 2023 г. Какой-то специальный порядок действий не предусмотрен. Подавать заявление на единый налоговый платеж тоже не нужно. С 2023-го — это единственно возможный способ уплаты налогов, взносов и сборов, и отказаться от него нельзя.

Для сверки сальдо по состоянию на 1 января 2023 года, нужно подать заявление в налоговую. Выглядит оно следующим образом:

Платежное поручение при ЕНП

Согласно рекомендациям налоговых инспекторов, удобнее и быстрее платить ЕНП через личный кабинет налогоплательщика на сайте ФНС или сформировать платежку в бухгалтерской программе. В этом случае поля с обязательными реквизитами единого налогового платежа заполняются автоматически. Если платежное поручение заполняется вручную, указываются следующие реквизиты:

Образец платежного поручения при едином налоговом платеже для организаций и ИП:

Как платить налоги с помощью единого налогового счета

Разберем поэтапно, как платить единый налоговый платеж:

До 1 января 2023 года нужно обновить товароучетную систему, синхронизировать ее с личным кабинетом налогоплательщика. Учтите, что первые месяцы возможны сбои, поэтому детально проверяйте данные.

Часто задаваемые вопросы

Если было подано заявление о зачете поступившего единого налогового платежа в счет будущей уплаты налога (при положительном сальдо), но потом налогоплательщик передумал, можно направить заявку о полной либо частичной отмене зачета. При уплате за третье лицо, зачет отменить нельзя.

Нет, ЕНП не является авансовым платежом. Единый платеж — это способ уплаты налогов, страховых взносов и других сборов. Платить раньше срока необязательно. Но это возможно, если сам налогоплательщик примет решение об уплате налога, сбора или взноса раньше установленного срока.

Нет, нельзя. С 01.01.2023 все ИП и организации обязаны уплачивать налоги и другие сборы и взносы единым платежом, за исключением отдельных случаев, предусмотренных законодательством.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Изменения в УСН с 2023 года

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Про доступ к ЛК ФНС

С 1 января 2023 года изменились правила уплаты налогов и сдачи отчетности. При переходе на новые правила у налоговых органов возникли технические сбои, но к настоящему времени ФНС стабилизировала работу системы. «На сегодняшний день мы видим стабилизацию по платежам февраля. Я с таким аккуратным оптимизмом скажу, что в начале апреля мы начинаем открывать личные кабинеты. Сначала частично, для того чтобы посмотреть, что все работает, потом откроем уже все остальное», — объяснил ситуацию Даниил Егоров, руководитель Федеральной налоговой службы РФ.

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Про сбор с крупного бизнеса

Минфин определил ставку дополнительного сбора для крупного бизнеса. Она может составить 5% от суммы превышения прибыли за 2021-2022 годы над показателем за 2018-2019 годы.

Дополнительный сбор будет однократным и не затронет нефтегазовые компании и малый бизнес. Также сбор не коснется предприятий угольной промышленности.

Закон о дополнительном сборе вступит в силу с 2024 года. При этом Минфин ожидает от бизнеса досрочной уплаты сбора, за что предусмотрит специальные скидки.

Изменение правил сдачи статистической отчетности для малого бизнеса

Про ключевую ставку

ЦБ РФ в очередной раз решил сохранить ключевую ставку на уровне 7,5% годовых.

«Инфляционные ожидания населения существенно снизились, но сохраняются на повышенном уровне, как и ценовые ожидания предприятий. Оперативные данные указывают на продолжающееся восстановление деловой и потребительской активности. Ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда по-прежнему формируют проинфляционные риски», — поясняют в ЦБ РФ.

В ЦБ РФ считают, что с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

Следующее заседание Совета директоров ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 28 апреля 2023 года.

Про состав ЕНС

Сенаторы предлагают исключить НДФЛ из единого налогового счета. Комитет Совета Федерации по бюджету и финансовым рынкам уже два месяца работает над предложениями по снижению рисков кассовых разрывов в региональных и муниципальных бюджетах, которые могут возникнуть из-за перехода на единый налоговый счет.

Комитет поддерживает предложение о выводе налога на доходы физических лиц из ЕНС.

Про патенты

МВД готово к увеличению срока действия трудового патента для мигрантов до 3 лет. По словам бизнес-омбудсмена РФ Бориса Титова, из-за длительного срока оформления патента иностранные работники ежегодно практически на месяц выпадают из экономического оборота, предприниматели несут убытки от их простоя, а бюджет недополучает НДФЛ. В связи с этим МВД готово сократить срок выдачи патента с 10 до 5 дней, одновременно увеличив период его действия при условии соблюдения всех необходимых требований в рамках миграционного контроля.

Про проверки

Правительство продлило ограничения на плановые проверки бизнеса до 2030 года. Плановые проверки до 2030 года будут проводиться только на объектах, отнесенных к категориям чрезвычайно высокого и высокого риска. Проведение внеплановых мероприятий разрешено лишь в исключительных случаях.

Распределение и зачет ЕНП в программе «1С

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

На начало месяца в учете компании числится нулевое сальдо ЕНС:

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

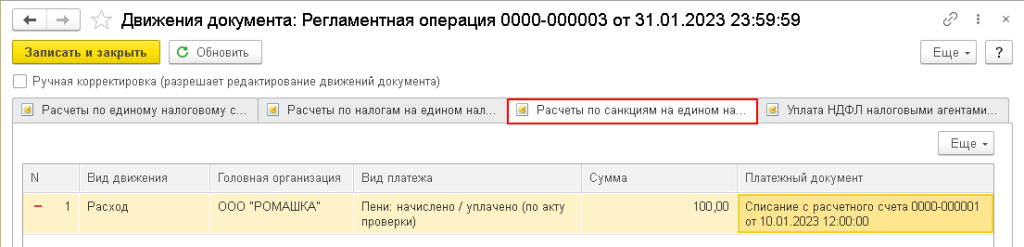

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

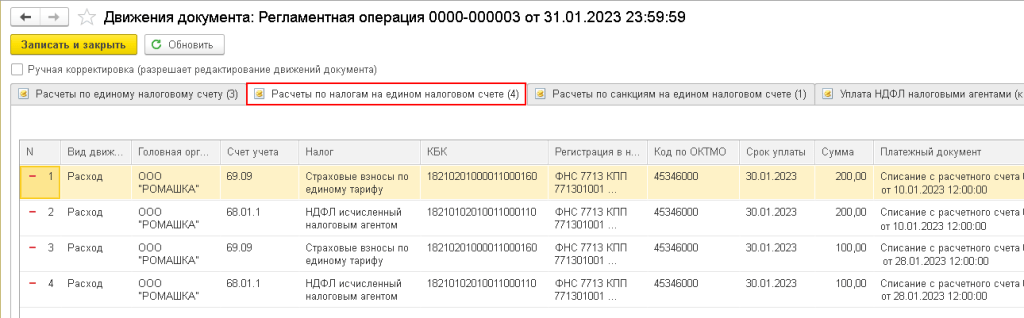

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

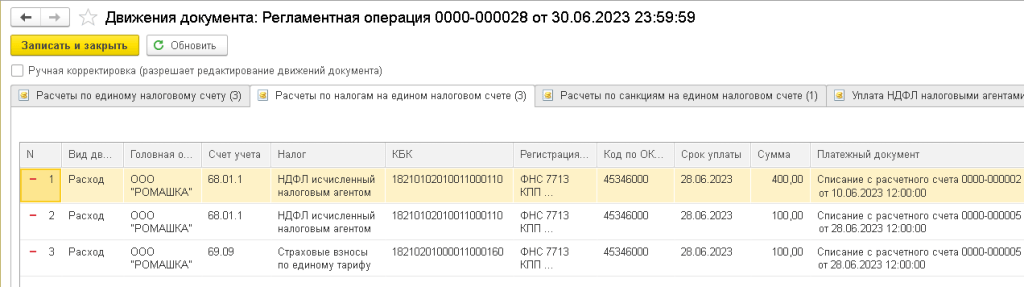

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

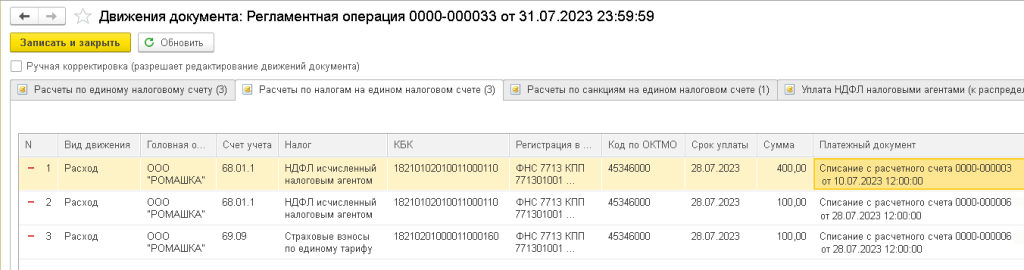

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

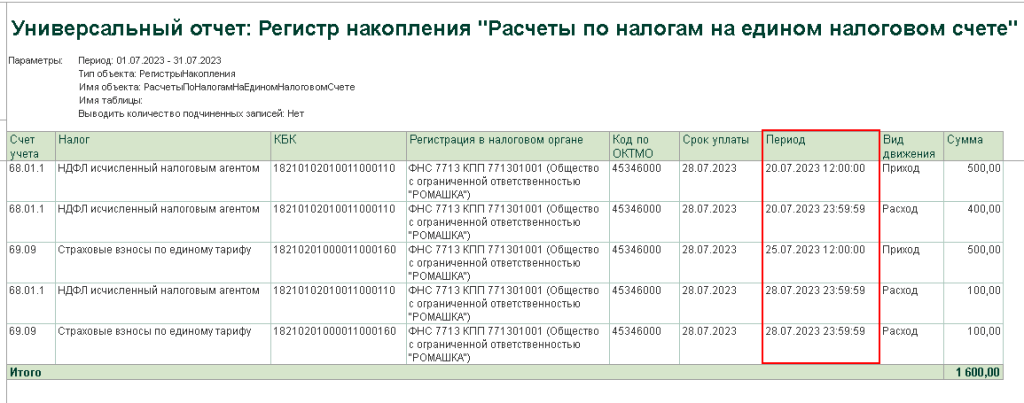

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Внимание! В связи с изменением порядка зачета ЕНП после обновления программы «1С:Бухгалтерия 8» на версию 3.0.138 рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету за май и июнь 2023 года.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Про героев

БУХ.1С приглашает бухгалтеров стать героями интервью. Знаете такое выражение «проснуться знаменитым»? БУХ.1С решил делать знаменитыми бухгалтеров. Мы открыли рубрику «Бухгалтер в ответе», в рамках которой будем беседовать о жизни, работе и 1С с самыми разными бухгалтерами (главными и не очень, работающими в больших компаниях и «на себя»).

Про соцсети

Присоединяйтесь к БУХ.1С в соцсетях, и это будут самые полезные каналы среди ваших подписок. Почему? Объясняем:

БУХ.1С в соцсетях – это здесь: в Телеграме, ВКонтакте, в Одноклассниках, в ЯндексДзене

Про смену профессии

Учебный центр №1 фирмы «1С» запускает новый поток большой программы профессиональной переподготовки. Курс «Профессиональный разработчик 1С» — для тех, кто мечтает сменить работу, попасть в IT и стать программистом 1С.

Стоимость курса – всего 27 800 руб.

Про вычет по НДС

В ФНС поступило предложение разрешить организациям и ИП применять вычет по НДС на основе кассовых чеков при осуществлении расчетов с использованием банковских карт. По мнению ведомства, предоставление вычета по кассовым чекам при использовании банковских карт потенциально создаст неравные условия для налогоплательщиков, использующих различные формы расчетов.

Вместе с тем ФНС прорабатывает вопрос о возможности и об условиях предоставления вычета сумм «входного» НДС на основании кассовых чеков.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Про больничные

Госдума одобрила законопроект № 242381-8, который устанавливает предельную величину среднего дневного заработка для исчисления больничных пособий.

В настоящее время предельная величина среднего дневного заработка установлена для расчета пособия по беременности и родам, а также пособия по уходу за ребенком. Для больничного пособия такая норма пока не предусмотрена.

Предполагается, что новые правила вступят в силу уже в 2023 году.

Про несчастные случаи

Госдума одобрила законопроект, который увеличивает размеры страховых выплат при несчастных случаях на производстве. В настоящее время предусмотрена единовременная выплата в размере 1 миллион рублей в случае смерти работника на производстве или вследствие профессионального заболевания. При этом указанный размер единовременной страховой выплаты действует с 2014 года. Одобренный Госдумой законопроект № 242381-8 увеличивает до 2 млн рублей размер единовременной страховой выплаты семье в случае смерти работника (кормильца) вследствие несчастного случая на производстве или профессионального заболевания.

Предполагается, что новые нормы вступят в силу в 2023 году.

Про штрафы и имущественные налоги

ФНС уточнила, какие санкции грозят компании, которая в 2023 году уплатит авансовые платежи по имущественным налогам (транспортный и земельный налоги, налог на имущество организаций) и не представит уведомления об исчисленных суммах авансовых платежей.

Без уведомлений авансовые платежи при наступлении срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджеты регионов и муниципалитетов, а поступят на единый налоговый счет и затем будут распределены налоговыми органами с соблюдением последовательности, указанной в пункте 8 статьи 45 НК РФ.

За непредставление уведомления предусмотрена ответственность по статье 126 НК РФ (штраф в размере 200 рублей за каждый непредставленный документ).