В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

С 1 января 2023 года все организации и ИП переходят на систему единых налоговых счетов. Какие шаги необходимо предпринять бухгалтеру в связи с введением ЕНС? Как не потерять деньги при переходе? Что делать, если сальдо ЕНС «не идет» с данными вашего учета?

На начало года необходимо ввести в программу расчеты по единому налоговому счету. Для этого предназначен «Помощник по переходу на ЕНС». Помощник переносит задолженность или переплату по конкретному налогу на субсчет ЕНС и в регистры расчетов по ЕНС.

В целом, можно ожидать, что переходный период по ЕНС немного осложнит размеренную жизнь бухгалтеров. Но зато после прохождения этого периода, по мнению ФНС, жизнь налогоплательщиков существенно упростится. Единые налоговые счета сделают взаиморасчеты прозрачными, быстрыми и простыми. А на что обратить внимание в сложный переходный период, мы вам рассказали.

- Почему может возникнуть разница между данными ФНС и вашим учетом

- Единый налоговый платеж

- Как создать Уведомление

- Документ Операция по ЕНС, если Уведомления подавать не требуется

- Как отправить Уведомление

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

- Где же найти все созданные нами уведомления?

- Что делать, если сальдо ЕНС не совпадает с вашими данными

- По каким формам сверяться с налоговой

- На что еще обратить внимание при переходе на единый налоговый счет и сверке с ФНС

- Как контролировать сальдо единого налогового счета в 2023 году

- Как перейти на уплату ЕНП

- Новый счет 68

- Зачет аванса по единому налоговому счету

- ЕНП в программе «1С

- Как перейти на ЕНС в программе 1С

- Вид операции «УПЛАТА НАЛОГА»

- Сроки сверки. До какого числа можно свериться с ФНС

Почему может возникнуть разница между данными ФНС и вашим учетом

Во-первых, приступая к работе с единым налоговым счетом, надо помнить, что на нем не будут учитываться:

- госпошлины, по которым нет исполнительного документа из суда;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- взносы на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний;

- налог на профессиональный доход;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов.

Эти выплаты будут идти отдельно, не в составе ЕНП, и не будут формировать сальдо ЕНС. Во-вторых, в сальдо ЕНС по состоянию на 1 января 2023 года не будут включены:

- старые задолженности (в том числе госпошлины) со сроком взыскания, истекшим по состоянию на 31 декабря 2022 года,

- старые переплаты по налогам и сборам, если по состоянию на 31 декабря 2022 года истек трехлетний срок для их возврата или зачета,

- задолженность по налоговым преступлениям, в отношении которой судом было приостановлено взыскание,

- переплата по налогу на прибыль, зачисляемому в бюджет субъекта РФ, если сальдо ЕНС на начало года неотрицательное. Она останется в «подвешенном» состоянии до сдачи декларации по налогу на прибыль за 2022 год, после чего будет зачтена в счет уплаты ЕНП. Если же на начало 2023 года сальдо получается отрицательным, то переплата по региональному налогу на прибыль частично или полностью переносится на ЕНС в счет погашения задолженностей.

Переплата по налогу на прибыль, зачисляемому в федеральный бюджет, будет перенесена в сальдо ЕНС сразу. Такой порядок переноса определен ст. 4 Федерального закона № 263-ФЗ.

В этот раз рассмотрим и покажем в программе:

- Новый счет 68.90.

- Вид операции «УПЛАТА НАЛОГА».

- Как создать Уведомление.

- Где найти все созданные уведомления.

- Документ «Операция по ЕНС», если Уведомления подавать не требуется.

- Зачет аванса по единому налоговому счету.

- Как перейти на ЕНС в программе 1С.

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

- Объединение ПФР и ФСС в Социальный фонд России.

- Ввод единого налогового счета.

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ. Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто! Теперь запустим облачную базу и приступим к разбору.

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом (ЕНП) автоматически переходят все организации и ИП, независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику откроют свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносам с 2023 года не будет. Это предусмотрено Законом от 14.07.2022 № 263-ФЗ.

Специального порядка перехода на уплату ЕНП с 2023 года нет. Такой способ уплаты налогов и страховых взносов – единственно возможный, от уплаты налогов и страховых взносов через перечисление ЕНП на единый налоговый счёт (ЕНС) отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года. Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Когда ИФНС сформирует начальное сальдо ЕНС на 1 января 2023 года, в бухгалтерском учете (БУ) его дополнительно не отражать не нужно. Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Но страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование уставливаются в едином размере (единый тариф страховых взносов) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых взносов (ПФ, МедСтрах, ФСС).

Перечисление ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и взносов через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2023 года налоги и взносы перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Информация ФНС РФ о ЕНС: https://www.nalog.gov.ru/rn77/ens/

Примеры проводок по ЕНП:

2. На дату перечисления ЕНП на ЕНС формируете проводку:

Дебет 68 субсчет «Расчеты по ЕНП»

Кредит 51

Уплачен единый налоговый платеж.

4. Возврат положительного сальдо ЕНС после зачета всех обязательств (если необходимо):

Дебет 51

Кредит 68 субсчет «Расчеты по ЕНП»

Возвращено на расчетный счет положительное сальдо ЕНС.

Как отразить ЕНП в программе Инфо-Бухгалтер

В январе 2023 года организация должна заплатить НДС – 450 000 руб. и НДФЛ – 20 000 руб. Срок уплаты – 30 января, так как 28 января выпало на субботу.

27 января 2023 года организация перечислила единый налоговый платеж на общую сумму начисленного НДС и НДФЛ. Всего 470 000 руб. (450 000 руб. + 20 000 руб.).

В ЖХО отражаются хозяйственные операции:

27 января 2023 года

Дебет 68/ЕНП

Кредит 51

– 470 000 руб. – уплачен единый налоговый платеж.

30 января 2023 года

Дебет 68/НДФЛ

Кредит 68/ЕНП

– 20 000 руб. – зачтен единый налоговый платеж в счет НДФЛ;

Пример Оборотной ведомости

Управление Федеральной налоговой службы по Тульской области сообщает, что 15.02.2022 года Государственной Думой Федерального Собрания Российской Федерации в первом чтении был принят проект Федерального закона № 46702-8 «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации».

Законопроектом предлагается ввести институт Единого налогового счета (ЕНС), в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги.

1. Какие плюсы и преимущества ЕНС?

2. Зачем нужен единый налоговый счет (ЕНС)?

3. Чем ЕНП (Единый налоговый платеж) будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

5. Сколько нужно платить ЕНП?

6. Можно ли будет вернуть переплату?

7. Срок возврата ЕНП – 1 месяц?

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

9. Исключаются проценты за задержку возврата?

10. Изменяется ли порядок расчета налогов?

11. ИП и организации смогут уменьшать УСН страховыми взносами?

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации?

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

16. Может быть изменен баланс ЕНС задним числом?

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

18. Бывают случаи потери платежа?

19. Можно ли изменить ранее определенную принадлежность ЕНП?

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

23. Как будет обеспечена обратная связь с налоговым органом?

24. Если пропущен срок взыскания, что будет долгом?

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

26. Будет ли автосписание сумм, если плательщик не согласен?

27. Изменяются ли сроки и порядок представления информации в следственные органы?

28. Как будут начисляться пени?

29. Основные изменения для получателей доходов (бюджетов).

30. Можно ли будет «хранить» переплату на налоге?

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН.

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций?

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Государственной Думой РФ в первом чтении принят законопроект о введении c 1 января 2023 года института Единого налогового счета (ЕНС) для юридических лиц и индивидуальных предпринимателей, который позволит упростить механизм исполнения обязанности по уплате налогов.

Налогоплательщикам будет достаточно внести средства на единый счет, указав только два реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Помимо сокращения количества платежей и реквизитов, ЕНС имеет следующие преимущества:

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Подробную информацию о ЕНС читайте ниже.

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

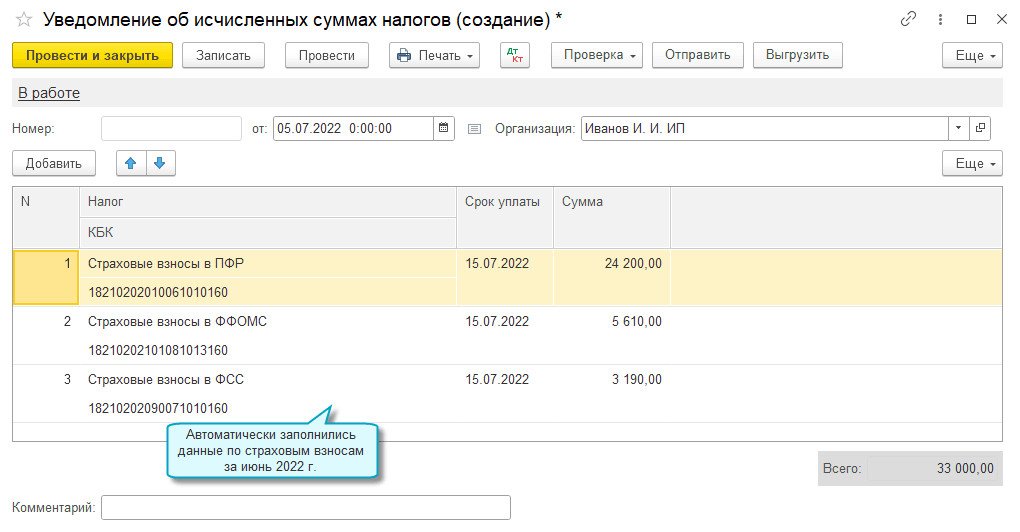

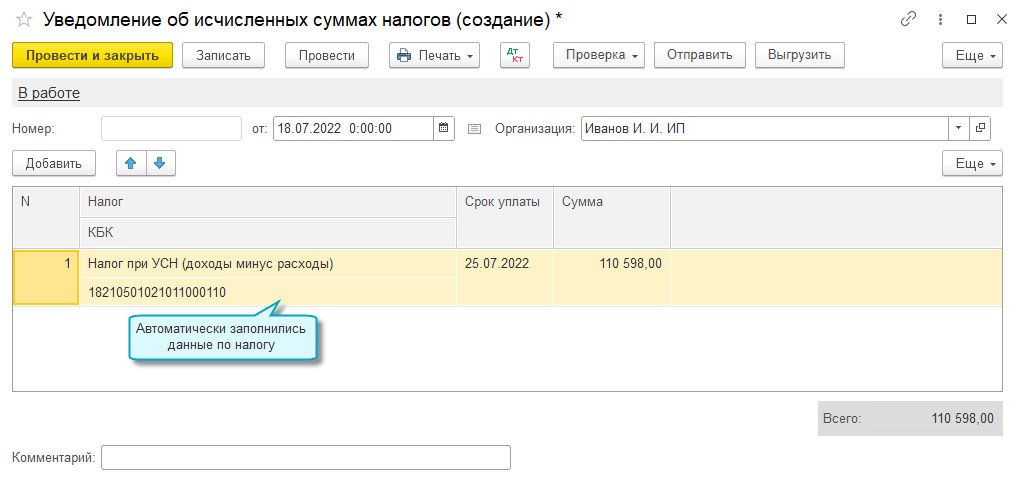

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

Уведомление в программе можно создать тремя способами.

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

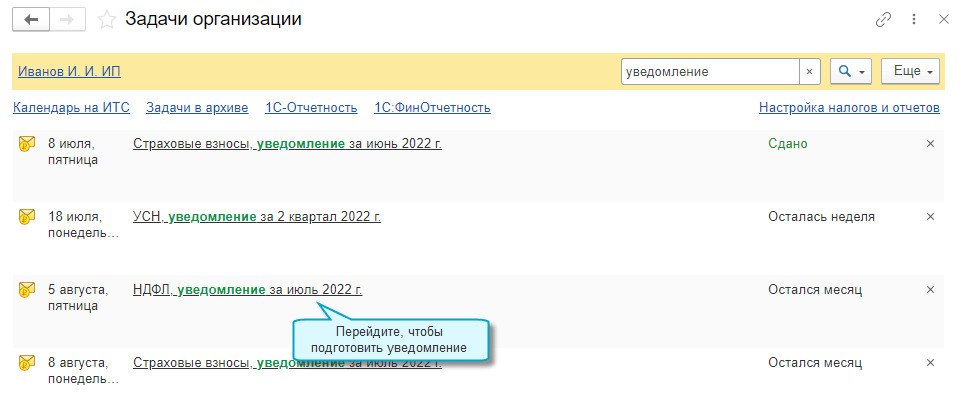

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

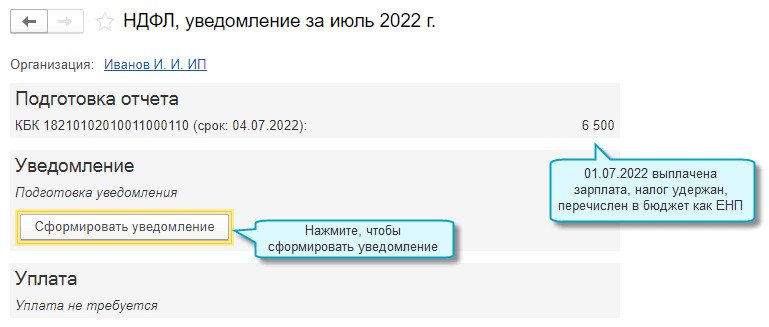

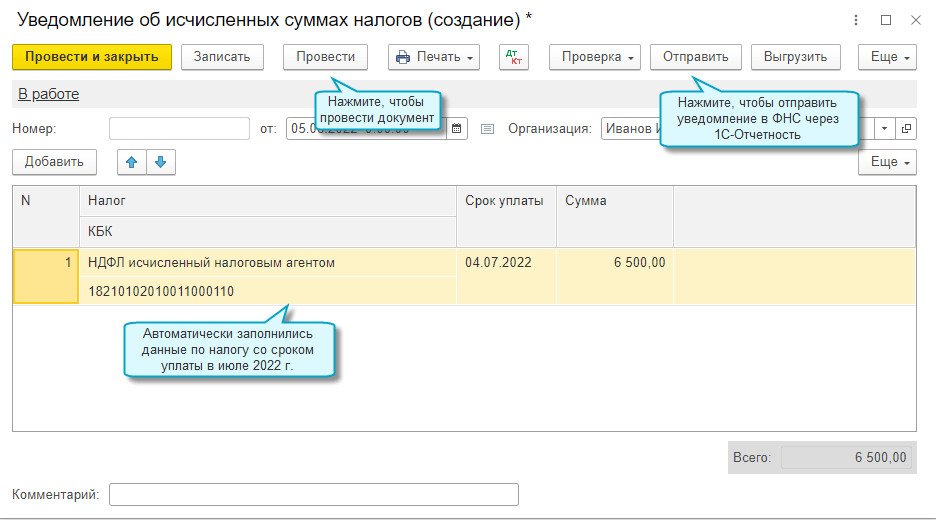

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

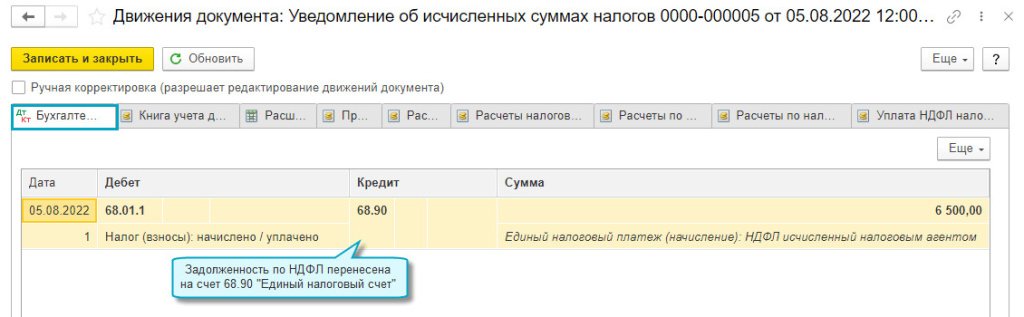

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

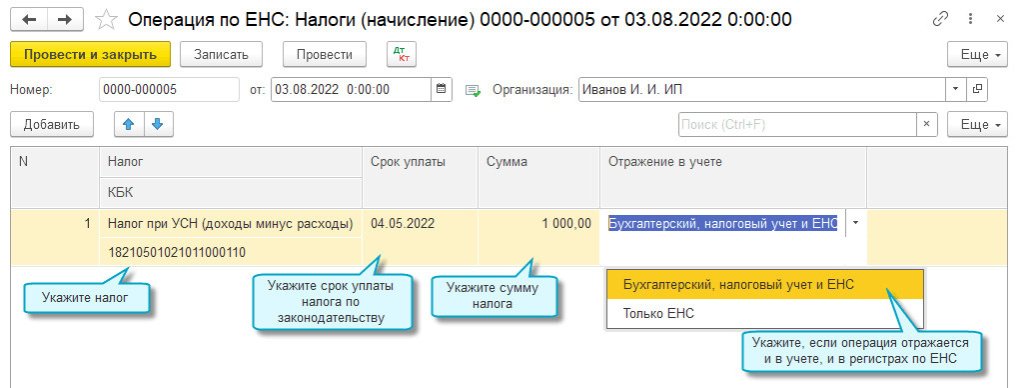

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

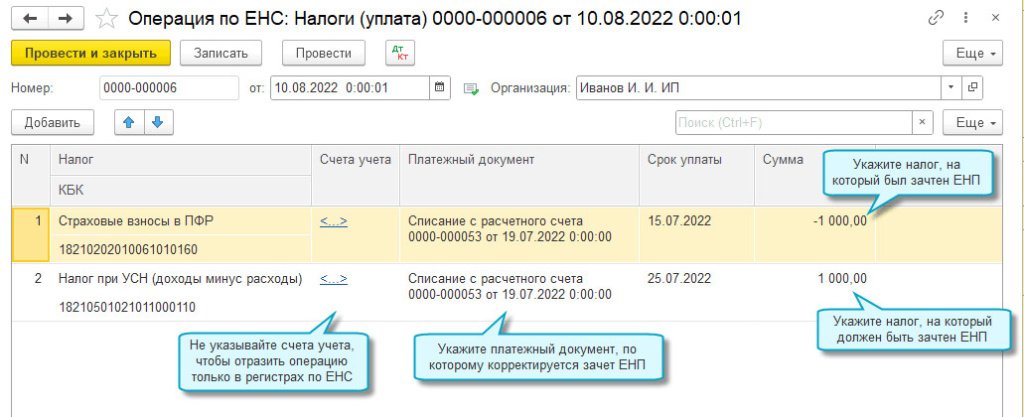

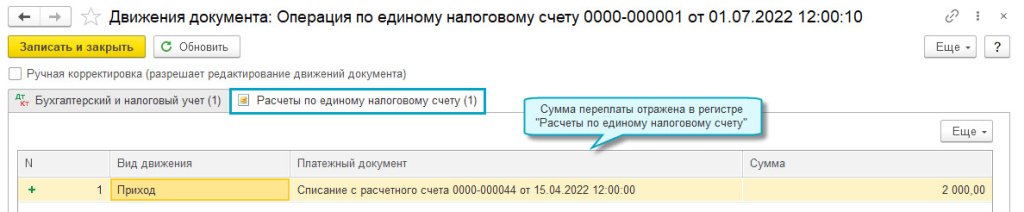

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

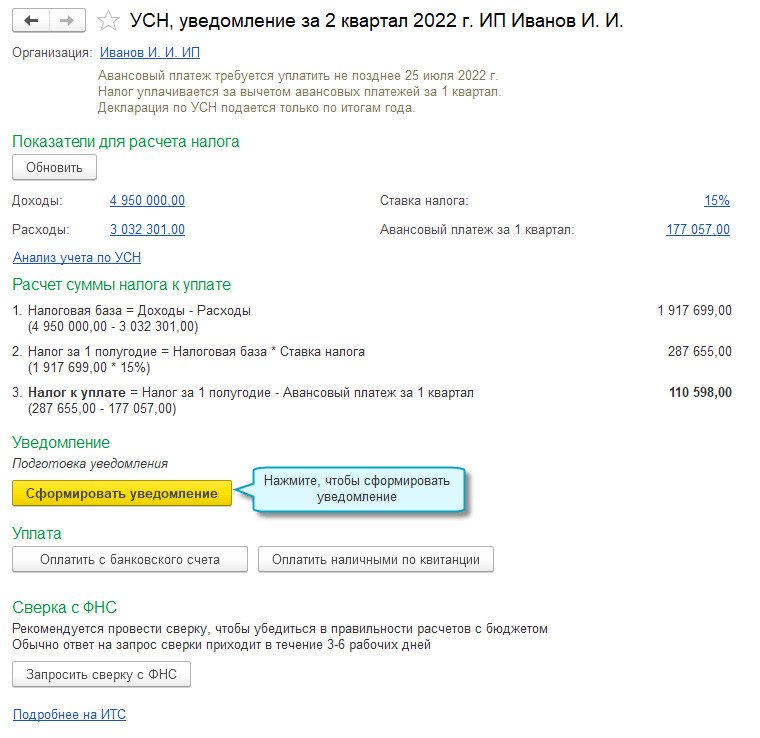

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

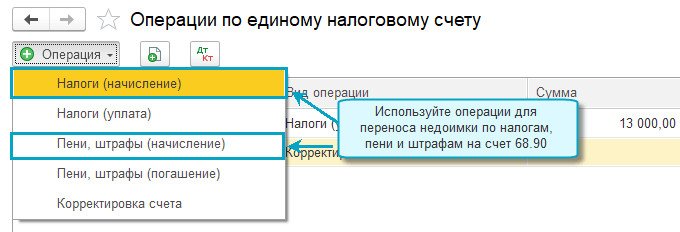

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

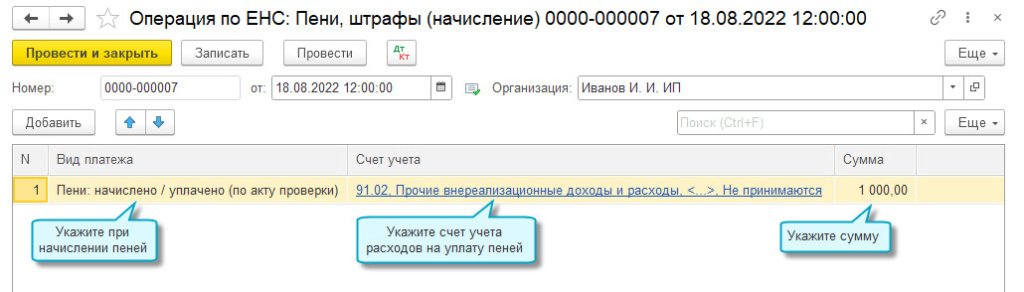

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

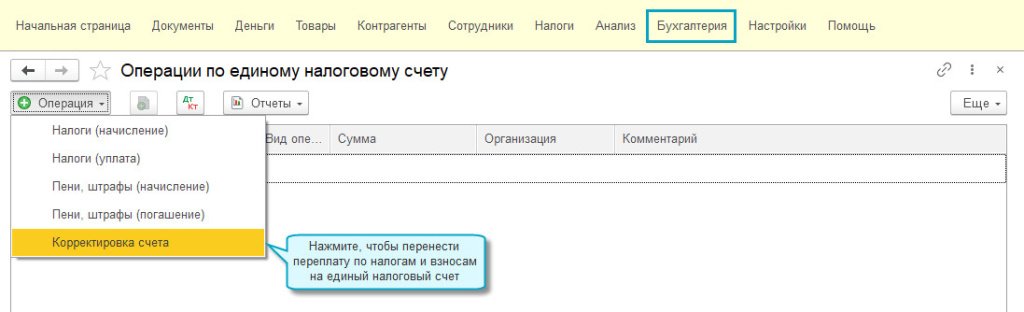

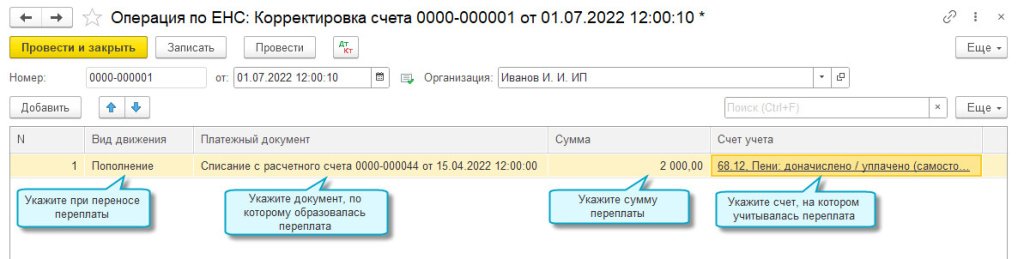

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Что делать, если сальдо ЕНС не совпадает с вашими данными

Если вы не согласны с остатками на едином налоговом счете, придется искать источник расхождений.

5 действий бухгалтера для поиска источника расхождений:

1. Поиск ошибок в собственном учете. Все ли документы корректно проведены? Правильно ли сформировано входящее сальдо? Как учтены суммы, которые не входят в состав ЕНП и не учитываются на ЕНС в соответствии с действующим законодательством?

2. Проведите сверку с ФНС. Корректно оформите акт сверки. Укажите ФНС на наличие расхождений. Проследите, чтобы все разногласия были документально оформлены в акте.

3. ФНС может запросить документы. Будьте готовы. Если налоговики не учли какой-то платеж или отчет, придется предоставить платежное поручение или уточненную декларацию.

4. Ошибку в своих данных ФНС обязана устранить сама. Подпишите финальный акт сверки. Через неделю-две проконтролируйте еще раз сальдо ЕНС, чтобы убедиться, что все в порядке.

5. Если нашли свою ошибку, придется откорректировать свой учет и, возможно, доплатить налоги.

По каким формам сверяться с налоговой

Если сальдо по налогам вызывает вопросы, то вам предстоит занимательный квест по поиску расхождений. Начинать следует с обращения в налоговый орган по месту постановки на учет. Вы можете потребовать уточнений или провести полноценную сверку. В первом случае, согласно разъяснениям ФНС, можно направить запрос в произвольной форме. И получить какие-то первоначальные пояснения, которые предопределят дальнейшие действия. Во втором случае можно сразу затребовать данные от ФНС в виде одного из трех документов:

- Справки о состоянии расчетов (по форме КНД 1160082) – она отображает наличие переплаты или задолженности в разрезе каждого налога и может оказаться малоинформативной в случае наличия многочисленных расхождений.

- Акта совместной сверки расчетов по налогам, сборам, страховым взносам, штрафам и пеням (по форме КНД 1160070). Он содержит детальную информацию в разрезе налогов и сборов и позволяет определить, перечислены ли необходимые суммы в бюджет, не образовался ли долг, не начисляются ли штрафы и пени. Крупным организациям рекомендуется начинать поиск расхождений именно с этого документа.

- Выписки операций по расчетам с бюджетом (по форме КНД 1166107), которая содержит перечень операций из карточки налогоплательщика за определенный период. Она позволит отследить расхождения по конкретным начислениям и платежам. Поможет при небольших объемах или в случае, если имеются обоснованные подозрения об источнике расхождений.

На что еще обратить внимание при переходе на единый налоговый счет и сверке с ФНС

- Уделите внимание просроченным задолженностям. Если имеются недоимки, срок взыскания которых истекает в 2022 году, их можно признать через суд безнадежными к взысканию. В этом случае их гарантированно не зачтут при формировании входящего сальдо по ЕНС.

- Излишне уплаченные суммы налогов не попадут на ЕНС, если со дня внесения средств прошло более трех лет (п. 3 ст. 4 Федерального закона № 263-ФЗ). Чтобы не потерять эти деньги, лучше попытаться вернуть или зачесть их до 1 января 2023 года.

- Переплату по региональному налогу на прибыль, если она останется по итогам 2022 года, перенесут на ЕНС. Предпринимать для этого какие-либо дополнительные действия не требуется.

- В бухгалтерском учете совокупная налоговая обязанность будет учитываться на отдельном субсчете 68.90 «Единый налоговый счет». Уведомления будут формировать проводки по дебету счетов учета конкретных налогов и взносов в кредит счета 68.90. Исполнение платежного поручения отразится по дебету 68.90.

Для детального учета расчетов в программах 1С реализуется отдельный, параллельный учет начислений и уплат по ЕНС. Он будет вестись в специальных регистрах с детализацией по налогам и срокам уплаты.

Как контролировать сальдо единого налогового счета в 2023 году

Периодичность проверки сальдо ЕНС следует подбирать индивидуально в зависимости от масштабов бизнеса и количества операций. Необходимый минимум – один раз в квартал, именно трехмесячный срок оговорен для направления в адрес плательщика требования об уплате налога при задолженности по ЕНС свыше 3 000 рублей (ст. 70 Закона № 263-ФЗ).

Для тех, кто не желает терять лишнее на пенях и штрафах, минимальный период проверки сальдо ЕНС не ограничен. В любой момент можно запросить у налоговиков справку о наличии положительного, отрицательного или нулевого сальдо единого налогового счета. Она будет содержать:

- сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов,

- сроки возникновения долга,

- карту расчета пеней,

- ключевую ставку рефинансирования ЦБ.

В случае расхождения данных можно запросить справку о принадлежности денежных средств, перечисленных в качестве ЕНП. Оба документа ФНС подготовит в течение 5 рабочих дней с момента подачи соответствующего заявления. Это позволит отследить корректное разнесение денежных средств на ЕНС.

Оперативно контролировать состояние ЕНС можно в личном кабинете налогоплательщика или в учетной бухгалтерской системе.

Сверка расчетов по единому налоговому платежу (ЕНП) станет доступной в программах 1С с 2023 года с момента вступления новых положений НК РФ. В программах 1С при закрытии месяца будет производиться анализ непогашенной задолженности и налоговых санкций. ФНС планирует предоставить доступ по API к личному кабинету налогоплательщика. Фирма «1С» реализует интеграцию по этому API, благодаря чему пользователи смогут отслеживать состояние своего ЕНС непосредственно в программе.

Работа с данными единого налогового счета будет организована в отдельном рабочем месте «Личный кабинет ЕНС». Поддержка интеграции с ФНС будет осуществляться с января 2023 года. Доступ к ней будет предоставлен только подписчикам «1С-Отчетность».

Как перейти на уплату ЕНП

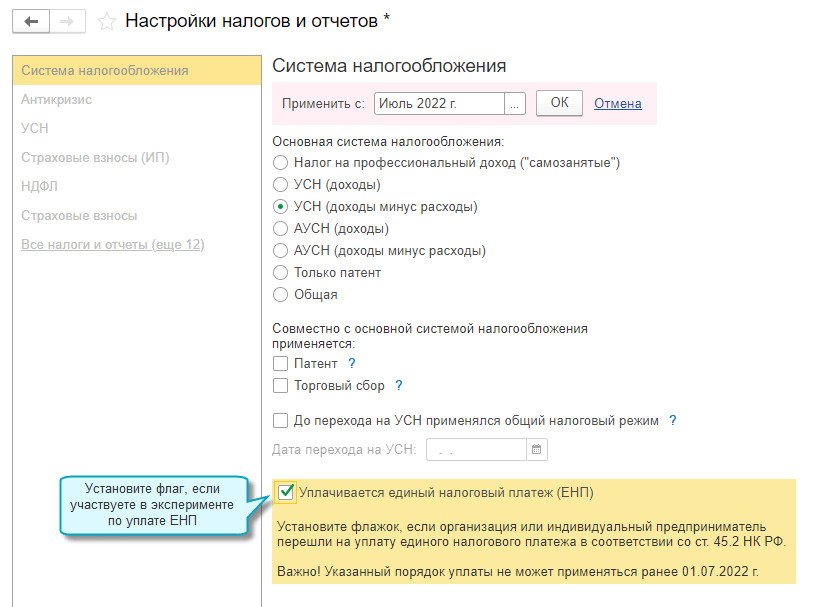

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

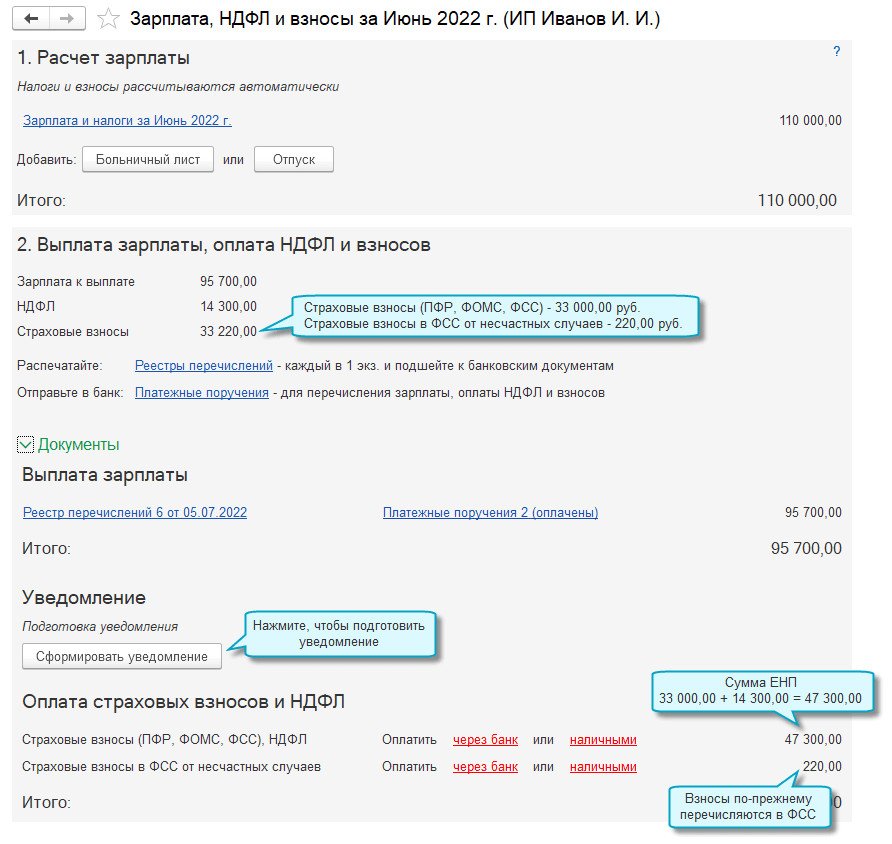

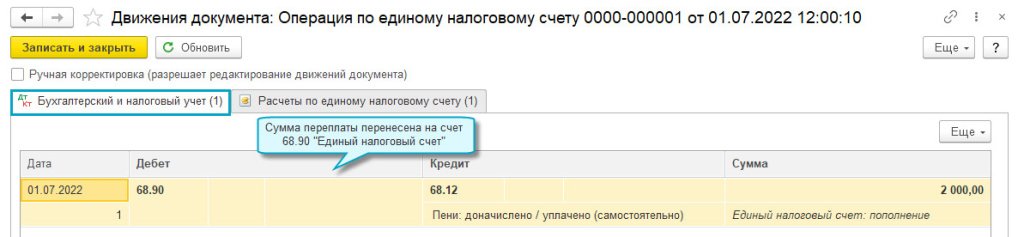

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

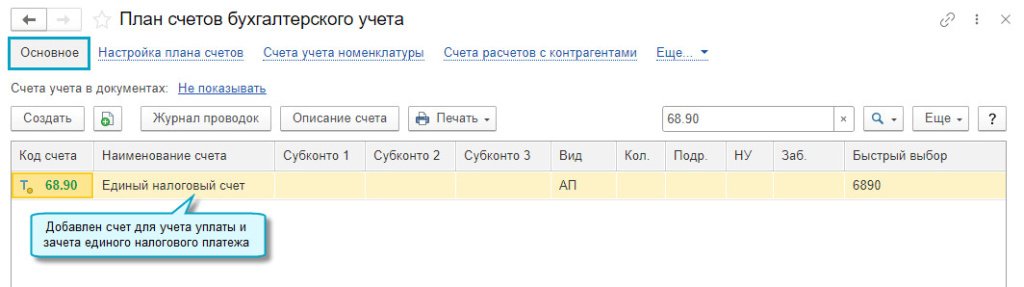

Новый счет 68

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

Зачет аванса по единому налоговому счету

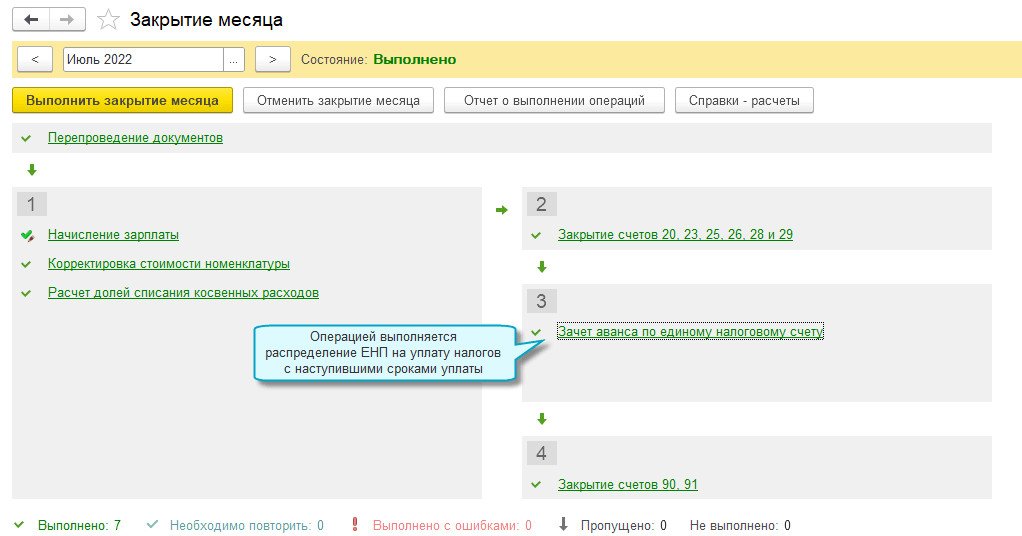

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

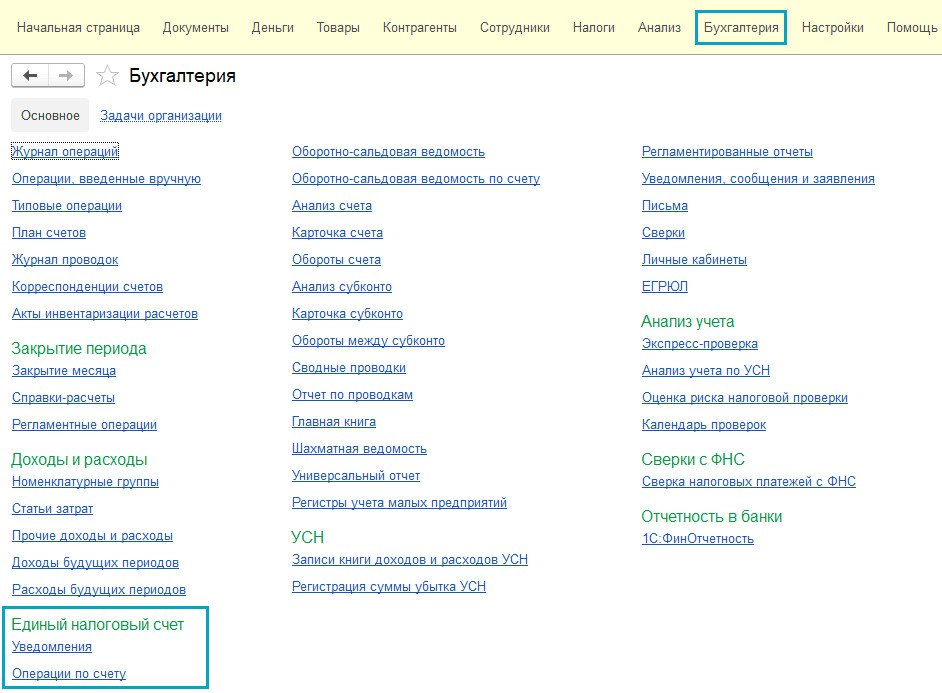

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

Переход можно осуществить с помощью специального помощника.

Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Пользователю нужно совершить несколько последовательных действия.

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

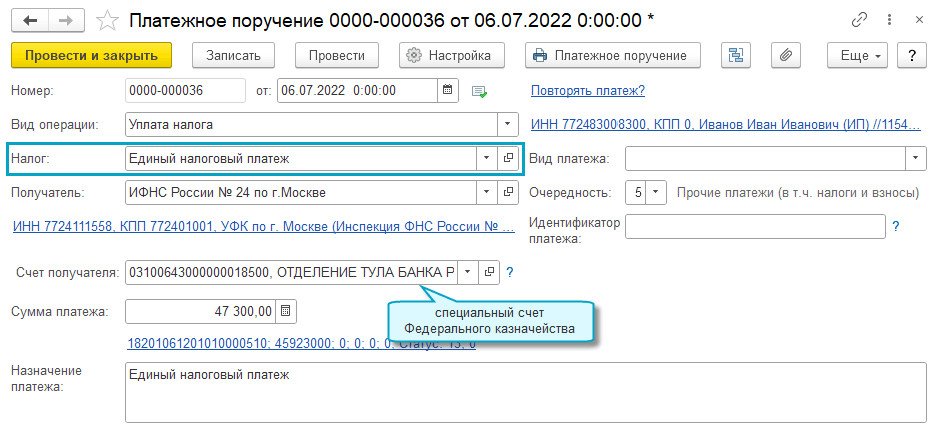

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Сроки сверки. До какого числа можно свериться с ФНС

Сроки и необходимость сверки никак не оговорены. Однако эту процедуру налогоплательщик может инициировать самостоятельно и исключительно в собственных интересах. Сверка позволит удостовериться в отсутствии задолженности перед бюджетом и снизит риски финансовых потерь.

До 1 января 2023 года налоговая служба будет рассылать плательщикам – физическим и юридическим лицам – информационные сообщения о состоянии расчетов. Из них можно узнать о предполагаемом сальдо ЕНС. Данные будут предоставляться по телекоммуникационным каналам связи (ТКС), а также в личном кабинете (ЛК) на сайте ФНС.

Рекомендуем не дожидаться, когда налоговая вспомнит о вас, а самостоятельно, если вы еще этого не сделали, проверить сальдо. Следует помнить, что 31 декабря 2022 года – предпраздничная суббота. Поэтому лучше провести сверку заранее, чтобы в случае наличия расхождений иметь время для разъяснения спорной ситуации.

Помимо ЛК и ТКС можно лично обратиться в налоговый орган по месту постановки на учет и получить информационное сообщение на бумажном носителе или в электронном формате.

Если ваши данные соответствуют информации ФНС, то рекомендуем все-таки в начале 2023 года перепроверить сальдо еще раз.