- Как с УСН перейти на ОСН?

- Виктор Подгорский

- Спросите у эксперта

- Сергей Скрябин

- Как платить налоги и сдавать отчётность при переходе с УСН на ОСНО

- Уведомление в налоговую инспекцию об утрате права на УСН

- Новые правила уплаты НДФЛ с 2023 года

- Как быть с НДС при переходе с УСН на ОСНО

- Формирование базы переходного периода

- Правила формирования налоговой базы, которые обязательны для всех

- Переходный учёт для организаций, выбравших метод начисления

- Переходный учёт для организаций, выбравших кассовый метод

- Переходный учёт для индивидуальных предпринимателей

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

- На какие платежи не распространяется новый порядок

- Как и когда пополнять ЕНС

- Переходные положения

- Добровольный переход с УСН на ОСНО

- Моё дело Бюро

- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- Обязательный переход с УСН на ОСНО

- Переплаты и недоимки после перехода на ЕНС

- ЕНП в интернет-бухгалтерии «Моё дело»

- Можно ли не переходить на ЕНП с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Как сдавать налоговую отчётность с 2023 года

Как с УСН перейти на ОСН?

Редактор: Юлия Невмержицкая

Уведомить налоговую и начать вести учет по-новому

Виктор Подгорский

Вопрос от читателя Евгения: «Хочу узнать про переход с упрощенной системы налогообложения на общую. Можно ли перейти в середине года и как это сделать по закону?»

Компании и ИП могут перейти на ОСНО — общую систему налогообложения — в двух случаях:

По желанию. В этом случае перейти на ОСНО можно только с 1 января следующего года.

Утратили право на УСН. Компания или ИП должны перейти на ОСНО в таких ситуациях:

Налоговая за этим не следит, но компания или ИП обязаны сообщить, что больше не могут применять УСН. Общую систему налогообложения нужно применять с того квартала, в котором были нарушены условия УСН.

Если коротко, процесс выглядит так:

При добровольном и вынужденном переходе процесс немного отличается.

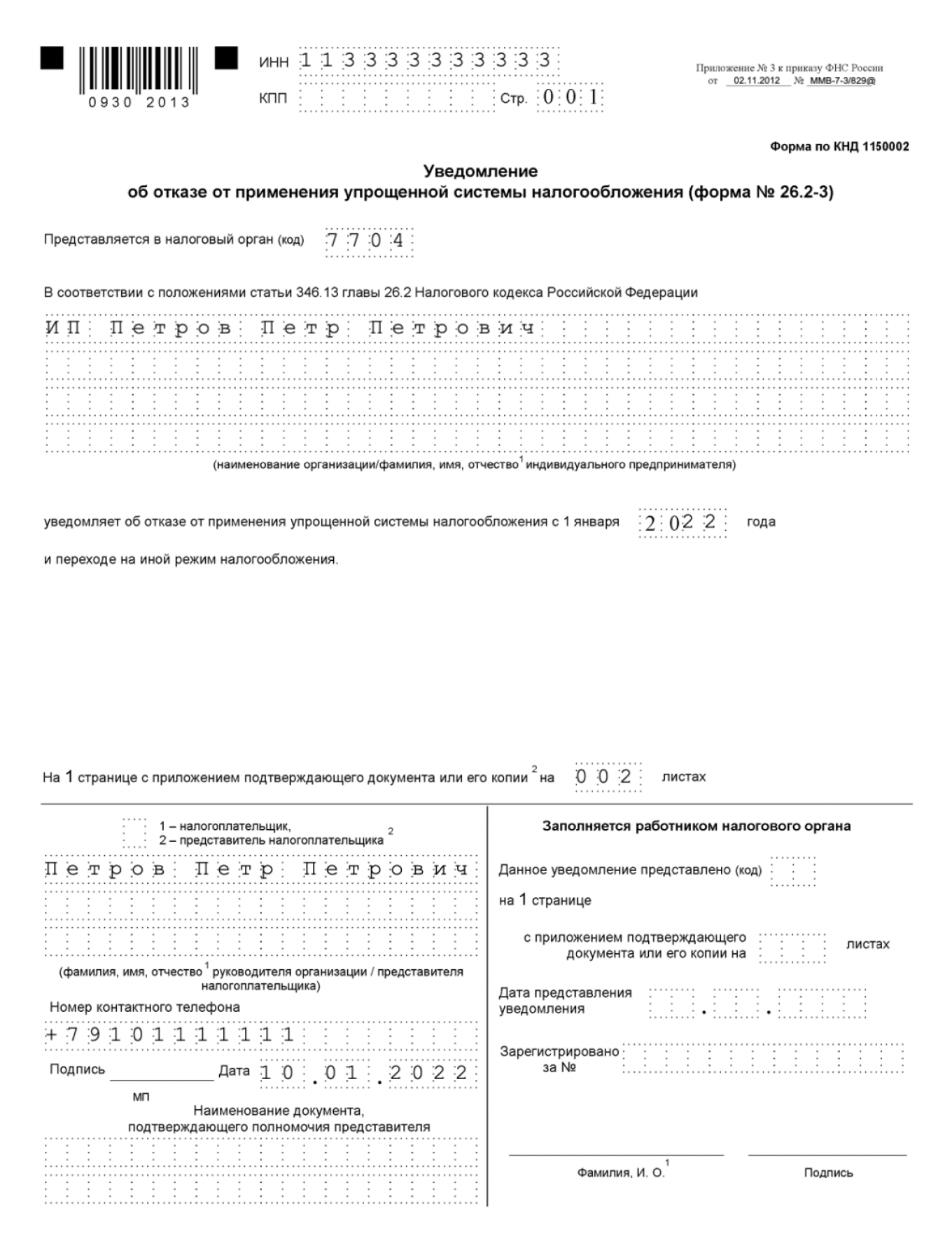

Добровольно. Нужно уведомить налоговую о переходе до 15 января, но уже с начала года вести учет по-новому. Если вовремя не сообщить в налоговую, для перехода придется ждать еще год.

Образец уведомления при добровольном переходе

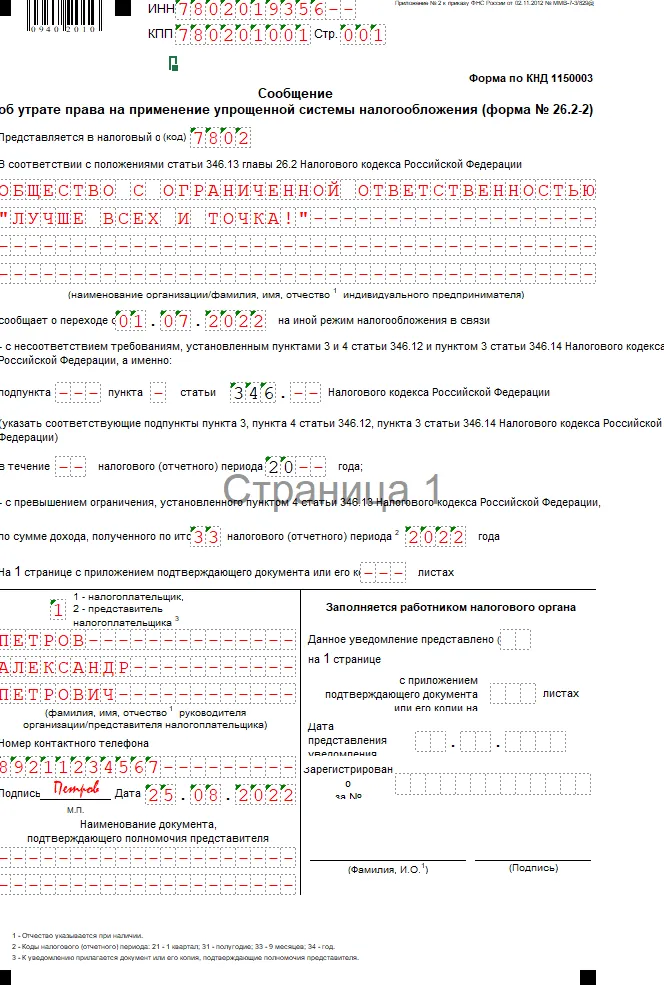

Вынужденно. Сначала нужно уведомить налоговую о переходе с УСН на ОСНО, а потом заняться налогами и отчетностью. Уведомление об утрате права на УСН подают в течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Компания слетела с упрощенки в апреле, это второй квартал. Значит, нужно уведомить налоговую в третьем квартале — не позже 15 июля.

Вести учет на ОСНО придется с первого числа того квартала, в котором утрачено право на УСН.

Оборот компании превысил 219,2 млн рублей 15 июня 2022 года. Квартал начался 1 апреля. Нужно пересчитать налоги и переделать отчетность так, как будто компания работала на ОСНО с начала квартала, а не с 15 июня.

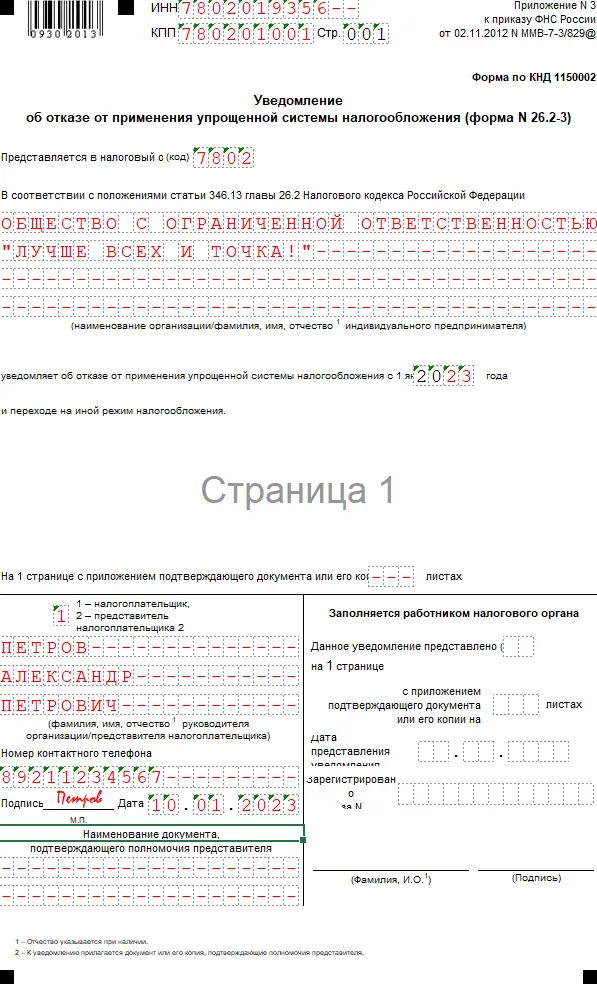

Образец уведомления для ООО при вынужденном переходе

При переходе с УСН на ОСНО нужно выполнить такие действия:

Это довольно сложный учет. Без помощи бухгалтера вряд ли получится справиться, поэтому тут рассмотрим только общие моменты.

Правильно учесть доходы и расходы в переходный период. Переходный период — время, в котором некоторые сделки компании можно одновременно отнести к УСН и ОСНО.

Мебельный магазин начал работать на ОСНО с 1 января. В прошлом году он закупил партию журнальных столиков и продавал остатки в январе. Период, пока магазин продает столы из этой партии, считается переходным.

Самое сложное тут — правильно учесть доходы и расходы, которые формируют базу по налогу на прибыль в переходном периоде, и заполнить налоговую отчетность.

Отчитаться и уплатить налоги. Сроки подачи отчетности и налоги зависят от того, как компания или ИП переходят на ОСНО — добровольно или вынужденно.

При добровольном переходе нужно подать обычную декларацию по УСН по итогам года и уплатить налог на УСН за прошлый год.

Если переход с УСН на ОСНО вынужденный, нужно подать декларацию по УСН с 1‑го по 25‑е число первого месяца квартала, следующего за кварталом, в котором компания утратила право на УСН.

Затем пересчитать и уплатить налоги, как если бы компания работала на ОСНО с начала квартала: правильные суммы НДС, налога на прибыль, налога на имущество с основных средств, облагаемых по балансовой стоимости.

Спросите у эксперта

Редактор: Светлана Брылева

В большинстве случаев нужно уведомить налоговую и разобраться с учетом. Но у каждой системы налогообложения есть особенности

Сергей Скрябин

В этой статье

Вместе с экспертом разобрали, для чего компании или ИП может понадобиться менять налоговый режим и как это сделать.

Система налогообложения — это правила уплаты налогов, взносов и сборов. На май 2022 года их шесть:

ИП могут работать на всех шести системах налогообложения, компании — только на четырех.

Компании и ИП обычно меняют систему налогообложения по требованию закона или для экономии на налогах.

По требованию закона. У всех налоговых режимов, кроме ОСН, есть ограничения. Например, на упрощенке годовой доход в 2022 году не может превышать 219,2 млн рублей, а число сотрудников — 130 человек.

При регистрации бизнеса владелец магазина одежды выбрал УСН. Через несколько лет предприниматель открыл еще несколько точек, увеличил штат до 150 человек, а доход бизнеса вырос до 250 млн рублей в год. По закону магазин не может продолжать работать на упрощенке и должен перейти на ОСН.

Для экономии на налогах. Может оказаться, что компания или ИП платит много налогов, потому что текущая система налогообложения не подходит конкретному бизнесу.

За год московский магазин потратил на закупку одежды 700 000 ₽ и заработал 1 000 000 ₽. Магазин работает на УСН «Доходы» и платит со всего дохода налог по ставке 6%.

Налог: 1 000 000 × 6% = 60 000 ₽.

Если магазин перейдет на ПСН, он будет оплачивать только стоимость патента. Для Москвы в 2022 году это 32 400 ₽ в год при условии, что площадь торгового зала не больше 50 м².

Это почти в два раза меньше, чем налог на УСН «Доходы». Значит, предпринимателю выгодно перейти на ПСН.

Это упрощенный пример, в реальности расчет немного сложнее. Но этот пример наглядно показывает, что подходящая система налогообложения помогает законно экономить на платежах в бюджет.

Дальше расскажем только про то, как действовать бизнесу при добровольной смене системы налогообложения.

При смене налогового режима важно учесть такие моменты:

При переходе на каждую систему налогообложения — свои правила, дальше рассказываем о них.

ОСН подходит всем компаниям и ИП, но на ней больше всего налогов и отчетности. На этот налоговый режим бизнес обычно переходит, если планирует сотрудничать со средними и крупными компаниями, которые тоже работают на ОСН.

Чтобы перейти на ОСН, нужно отказаться от текущей системы налогообложения, отчитаться и уплатить налоги по старому налоговому режиму и начать вести отчетность по-новому.

Отказаться от текущей системы налогообложения. Правила зависят от того, на каком налоговом режиме сейчас находится бизнес: УСН, ЕСХН, патент или НПД.

Бизнес на УСН и ЕСХН может добровольно перейти на ОСН только с начала следующего года. Для этого нужно до 15 января лично или онлайн направить в налоговую уведомление об отказе от прежней системы налогообложения.

Ответа от налоговой ждать не нужно — она обязана перевести бизнес на ОСН с 1 января текущего года.

Пример заполнения уведомления об отказе от УСН

ИП на патенте может отказаться от него в любой момент, если перестанет вести деятельность по патенту. Для отказа нужно направить в налоговую заявление. В течение пяти дней после получения заявления налоговая снимет предпринимателя с учета по ПСН.

Если предприниматель продолжает вести деятельность по патенту, придется доработать до окончания его срока. После этого ИП автоматически окажется на ОСН.

ИП на НПД могут перейти на ОСН когда угодно, для этого нужно просто сняться с учета в приложении «Мой налог». После этого предприниматель автоматически станет плательщиком налогов на ОСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сдавать отчетность и платить налоги по старой системе налогообложения, кроме патента, нужно как обычно.

Например, после перехода на ОСН с упрощенки ИП нужно до 30 апреля сдать декларацию по УСН за прошлый год и уплатить налог по ней. А при переходе на ОСН с НПД никакой отчетности сдавать не нужно — достаточно просто уплатить налог до 25-го числа следующего месяца, если в прошлом месяце вы выдавали чеки на услуги, работы или товары.

Начать вести учет по-новому. С момента перехода на ОСН у бизнеса появляется обязанность сдавать больше отчетности.

Отчетность ИП и компаний на ОСН

Еще ИП с сотрудниками и компании должны сдавать зарплатную отчетность. Она одинаковая для всех систем налогообложения, поэтому ее тут не упоминаем.

В большинстве случаев перейти на упрощенку можно только с начала следующего года, исключение — ИП на патенте. Для перехода на УСН с любых налоговых режимов, кроме патента, нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения и начать вести учет по-новому.

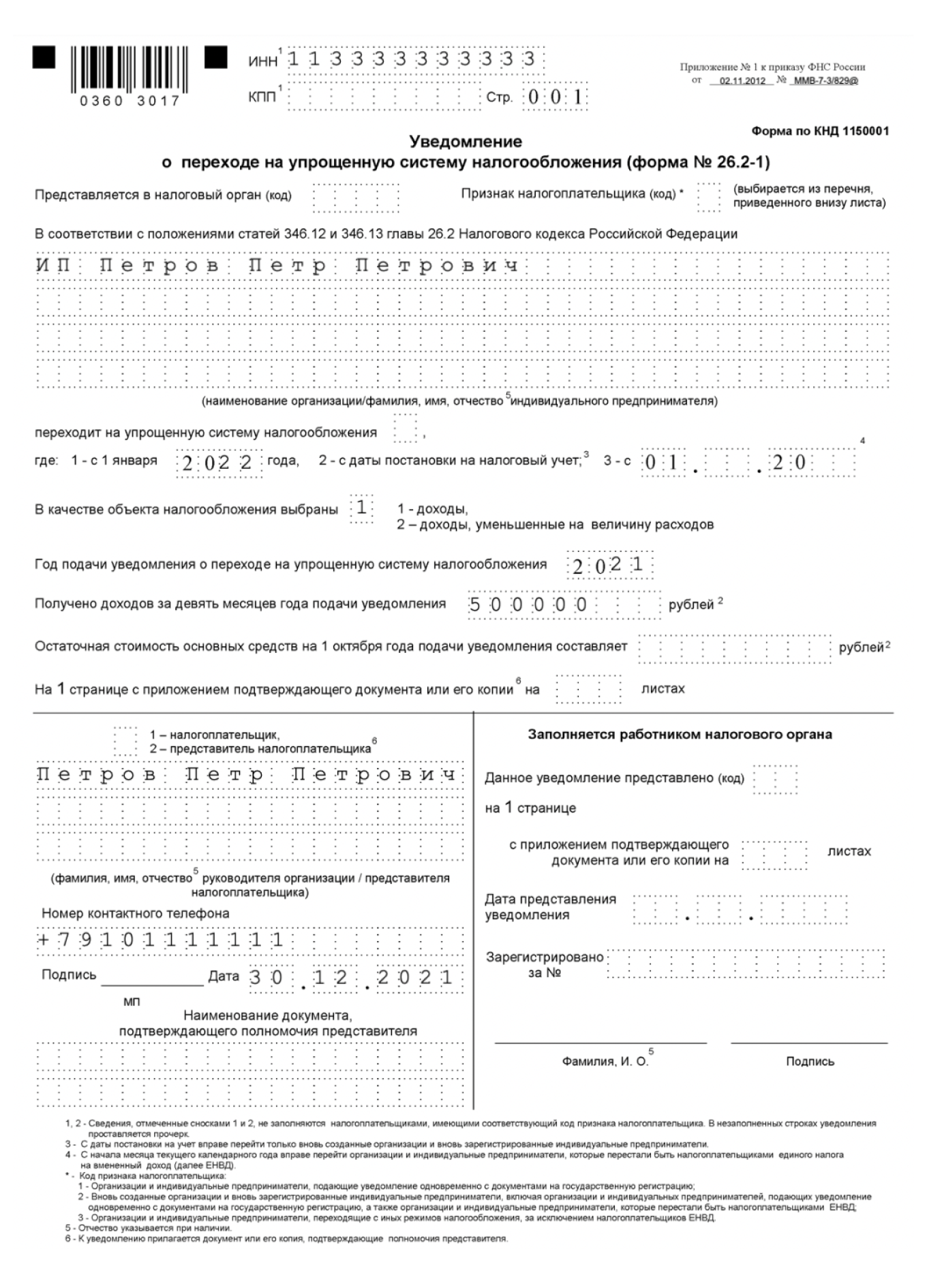

Подать в налоговую уведомление о переходе на УСН. Это нужно сделать до 31 декабря текущего года, можно лично или онлайн. Тогда бизнес сможет применять упрощенку с 1 января следующего года.

Ждать ответа от налоговой не нужно: переход на УСН носит уведомительный, а не разрешительный характер.

Пример заполненного уведомления о переходе на УСН «Доходы»

Если ИП на патенте, он должен доработать до окончания срока его действия. Отказаться от патента можно, только если ИП прекратил по нему деятельность. Для отказа нужно направить в налоговую заявление, и в течение пяти дней она снимет ИП с учета по ПСН. После этого алгоритм действий зависит от того, совмещал ли предприниматель патент с другим налоговым режимом:

Отчитаться и уплатить налоги по старой системе налогообложения. Срок подачи отчетности и уплаты налогов по старой системе налогообложения стандартные.

Начать вести учет по-новому. После перехода на УСН бизнес должен:

Книгу учета доходов и расходов никуда сдавать не нужно, но налоговая может потребовать предъявить ее в любой момент.

Действующий бизнес из экспериментальных регионов сможет перейти на АУСН только с 1 января 2023 года. Порядок действий стандартный: подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения, начать вести учет по-новому.

Подать уведомление в налоговую о переходе на АУСН нужно до 31 декабря текущего года. Это можно сделать только онлайн — через личный кабинет на сайте налоговой службы или через банк-партнер. Ответа от налоговой ждать не нужно — она получит уведомление, и с 1 января бизнес начнет работать на АУСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сроки сдачи отчетности и уплаты налога по старой системе налогообложения не меняются.

Начать вести учет по-новому. На АУСН нет привычных учетных форм — данные о доходах и расходах берут из данных контрольно-кассовой техники и оборотов по расчетному счету. Отчетность по налогу тоже сдавать не нужно.

Перейти на ЕСХН можно раз в год: порядок такой же, как на упрощенке.

Подать уведомление в налоговую нужно до 31 декабря текущего года. В нем нужно указать данные о доле дохода от сельскохозяйственной деятельности.

Ответа от налоговой ждать не нужно, она получит уведомление, и с 1 января следующего года бизнес начнет работать на ЕСХН.

Отчитаться и уплатить налог по старой системе налогообложения. После перехода на ЕСХН нужно, как обычно, сдать отчетность и уплатить налоги по старому налоговому режиму.

Начать вести учет по-новому. Бизнес должен раз в год сдавать декларацию по ЕСХН — до 31 марта года, следующего за отчетным. Если компания или ИП после перехода на ЕСХН не воспользовалась освобождением от уплаты НДС, то ежеквартально нужно сдавать декларацию по этому налогу.

Срок перехода на патент зависит от текущего налогового режима и от того, планирует ли ИП открыть новый вид деятельности.

Подать заявление в налоговую нужно за 10 рабочих дней до начала работы на патенте. Так, если вы хотите применять патент с 1 января 2023 года, подать заявление нужно не позднее 16 декабря 2022 года. Налоговая рассмотрит заявление за пять дней и выдаст патент или откажет в нем.

При этом если предприниматель переходит на патент с НПД, он должен в день начала действия патента сняться с учета НПД через приложение «Мой налог».

Начать вести учет по-новому. Предприниматели на патенте ведут только книгу учета доходов, в которой отражают все доходы. Ее никуда сдавать не нужно, но налоговая может потребовать предъявить ее в любой момент.

Перейти на НПД предприниматель может в любое время. В большинстве случаев порядок действий такой:

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Так приложение выглядит в App Store. Обычно регистрация занимает несколько минут

Отчитаться по старой системе налогообложения. После перехода на НПД предприниматель должен уплатить налоги и взносы за тот период, пока он работал на старой системе налогообложения.

На НПД предприниматели не обязаны платить страховые взносы, поэтому важно уплатить их за тот период, когда ИП работал на другой системе налогообложения.

Обязательные страховые взносы ИП за себя в 2022 году — 43 211 ₽. ИП работал на УСН до 1 июля, его доход с начала года — 250 000 ₽. С 1 июля предприниматель перешел на НПД.

За время работы на упрощенке ИП должен уплатить фиксированные взносы пропорционально отработанному времени.

Сумма взносов: 43 211/12 × 6 = 21 605 ₽.

Рассчитать сумму взносов к уплате можно на сайте налоговой службы в специальном калькуляторе.

Начать работать по-новому. Предприниматели на НПД не сдают отчетность, но при каждой продаже должны выдавать чеки в приложении «Мой налог» и отправлять их контрагенту.

Как платить налоги и сдавать отчётность при переходе с УСН на ОСНО

По правилам ОСНО организации и ИП начинают рассчитывать налоги с 1 дня квартала, в котором потеряли право на применение УСН. И действуют, как – в порядке, который предусмотрен для вновь созданных организаций и вновь зарегистрированных ИП. Например, если выручка от реализации не превышает 5 млн руб. за месяц или 15 млн руб. за квартал, организация вправе перечислять ежеквартальные авансовые платежи по налогу на прибыль без уплаты ежемесячных авансов (п. 5 ст. 287 НК

Декларацию по УСН нужно сдать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 2 ст. 346.11п. 4 ст. 346.13

Уведомление в налоговую инспекцию об утрате права на УСН

Уведомление нужно отправить в течение 15 календарных дней после окончания квартала, в котором произошло нарушение условий применения УСН. Уведомление заполняют в свободной форме или по форме № 26.2-2

Если не сообщить об утрате права на УСН и продолжать применять ОСНО, налоговики оштрафуют и доначислят налоги. Но сделать это они смогут только по результатам налоговой проверки. Без проверки инспекция вправе только сообщить нарушителю о необходимости отказа от УСН, но «переключить» на ОСНО насильно не сможет (письмо Минфина от 24.08.2018 № СД-4-3/16474

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

В связи с этими изменениями появится и новая форма

Как быть с НДС при переходе с УСН на ОСНО

Если товары отгружены, работы оказаны, услуги выполнены в упрощённый» период, а деньги получены уже в период ОСНО, учитывать этот доход в расчёте НДС не надо. Так считает Минфин, например, в письмах от 20.01.15 № 03-07-14/1059от 16.06.2014 № 03-11-06/2/28542

НДС, уплаченный поставщикам в составе платы за товары и услуги в период УСН, можно принять к вычету, если сумма НДС не была учтена в расходах при расчёте налога по УСН. Это правило действует для тех, кто применял УСН «Доходы минус расходы». Воспользоваться вычетом по НДС можно в том квартале, в котором произошел переход на ОСНО.

Как поступать тем, кто платил УСН с доходов, однозначно сказать сложно. Минфин считает, что формулировка в законе не предусматривает возможность применения вычета в этой ситуации. Верховный суд РФ с этим выводом не согласен (определении от 24.05.2021 № 301-ЭС21-784). Можно обратиться в Минфин или ФНС с письменным запросом и аргументировать более выгодную для себя позицию, приложить документы по теме. Полученный официальный ответ освобождает налогоплательщика от штрафов и пеней, если нарушение законодательства было допущено из-за того, что он следовал персональным письменным рекомендациям.

ыставить покупателям счета-фактуры по товарам, отгруженным в течение пяти календарных дней, предшествующих переходу на ОСНО, при условии, что:

Если счёт-фактура выставлен, а покупатель не согласился с изменением договора, придётся заплатить НДС за счёт собственных средств. Но учесть НДС, не предъявленный покупателю и не уплаченный им, в расходах по налогу на прибыль не получится (ст. 170 НК

Нельзя принимать к вычету НДС с остаточной стоимости основных средств, восстановленный и перечисленный в бюджет при первоначальном переходе на УСН.

Формирование базы переходного периода

Правила формирования базы переходного периода различаются для организаций и ИП. Ещё имеет значение, какой метод признания доходов и расходов выбрала организация.

Правила формирования налоговой базы, которые обязательны для всех

Нельзя учитывать независимо от объекта налогообложения, который организация применяла при

Можно учесть расходы в виде страховых взносов, которые были начислены в период применения УСН, а оплачены после перехода на ОСНО.

Подход к определению остаточной стоимости основных средств будет зависеть от времени их приобретения.

Если основные средства приобрели до перехода на УСН, то при возвращении к ОСНО остаточная стоимость рассчитывается по формуле:

Это правило действует независимо от объекта налогообложения и причины перехода на ОСНО: вынужденный или добровольный.

Если основные средства приобрели в период применения УСН, то остаточная стоимость зависит от объекта налогообложения и причины перехода на ОСНО:

Переходный учёт для организаций, выбравших метод начисления

Если компания выбирает метод начисления, нужно действовать по правилам из п. 2 ст. 346.25 НК

В составе доходов признают дебиторскую задолженность, которая образовалась на УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по выданным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления.

А вот авансы, полученные до перехода на ОСНО, учитывать не нужно: по правилам УСН организация должна была учесть их в доходах на дату получения. Этот подход подтверждается, например, п. 1.2-1.4 письма ФНС № СД-4-3/6 от 9 января 2018.

В составе расходов признают кредиторскую задолженность, которая образовалась в период применения УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по полученным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления. Расходы, которые были учтены при УСН, при переходе на ОСНО учитывать не нужно.

Авансы, выданные до перехода на ОСНО, не включаются в расходы ни при расчёте единого налога при УСН, ни при расчёте налога на прибыль. Включить эти суммы в расходы по налогу на прибыль можно будет после того как товары будут отгружены, работы выполнены, услуги оказаны.

Для организаций, которые до перехода на ОСНО применяли УСН в НК РФ каких-то отдельных ограничений нет, и теоретически они могут действовать по описанным выше правилам. В то же время Минфина считает, что раз уж на УСН компания расходы не учитывала, то и при переходе на ОСНО она также не может переносить расходы в виде кредиторской задолженности, отрицательной курсовой разницы в базу по расчёту налога на прибыль. Подтверждение этой позиции есть, например, в письме от 12.07.2017 № 03-03-06/1/44395. Для подстраховки лучше направить письменный запрос в ИФНС, чтобы понять позицию «родных» контролёров, и на основе ответа принять решение. Если инспекторы согласны с Минфином, учёт расходов может обернуться в будущем конфликтом.

Переходный учёт для организаций, выбравших кассовый метод

В этом случае нет никакого специального порядка формирования переходной налоговой базы. Доходы и расходы признают в том периоде, к которому они относятся согласно правилам, применяемым при каждом режиме налогообложения (ст. 346.25 НК

Для признания расходов на покупку товаров для перепродажи отдельные правила: товар должен быть оплачен, получен и реализован конечному покупателю.

Авансы, выданные в счёт отгрузки товаров (выполнения работ, оказания услуг), в расходах не учитываются ни при применении УСН, ни при расчёте налога на прибыль на ОСНО.

Переходный учёт для индивидуальных предпринимателей

После перехода на ОСНО индивидуальный предприниматель становится плательщиком НДФЛ. При расчёте этого налога ИП вправе применить профессиональный налоговый вычет – в сумме фактически произведённых и документально подтверждённых расходов, непосредственно связанных с получением доходов от предпринимательской деятельности. Какие это будут расходы, предприниматель определяет сам. Правила те же, что и для организаций: как по доходам и расходам, так и по остаточной стоимости основных средств.

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Добровольный переход с УСН на ОСНО

Отказаться от УСН по собственному желанию можно только с 1 января следующего года. Для этого не позднее 15 января года, с которого хотите перейти, нужно отправить в ИФНС уведомление об отказе от УСН в свободной или по рекомендованной форме 26.2-3

База переходного периода формируется по тем же правилам, как в предыдущем разделе при вынужденном переходе на ОСНО. Но после перехода нельзя применять порядок, предусмотренный для новеньких», как в случае вынужденного перехода.

Моё дело Бюро

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Обязательный переход с УСН на ОСНО

Перейти с упрощённой системы на общую придётся, если:

Обязанность вернуться на возникает, если не выполняется хотя бы одно условие. Право на применение УСН пропадает с начала того квартала, в котором произошло нарушение.

Например, организация вышла на рынок с новым изделием, и уже в августе 2022 года выручка превысила 219,2 млн руб. (200 млн руб. х 1,096). Следовательно, организация должна перейти на ОСНО с 1 июля 2022 года.

Вновь вернуться на УСН после утраты права можно не ранее, чем через год п. 7 ст. 346.13 НК), но с учётом того, что начать применять спецрежим можно только с начала года. Например, если право на УСН потеряно в августе 2022 года, перейти на ОСНО нужно с 1 июля 2022 года, а вернуться на УСН можно только с 1 января 2024 года.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.