Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

- Основания увольнения в связи с мобилизацией

- Ввод начального остатка на едином налоговом счете

- Единый налоговый счет и единый налоговый платеж с 2023 года

- Выплаты самозанятым через 1С

- Размер взносов от несчастных случаев на производстве при АУСН с 01. 2023

- Что изменилось в порядке распределения средств ЕНС

- Единые сроки сдачи отчетности и уплаты налогов с 2023 года

- Уплата единого налогового платежа

- Отдельные платежные получения

- Платежное поручение на общую сумму задолженности по ЕНП

- Регламентированная отчетность

- Изменения в формах регламентированной отчетности

- Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

- Методические изменения

- Декларация 3-НДФЛ за 2022 год

- Удержание НДФЛ при выплате аванса по зарплате

- Персонифицированные сведения о физических лицах с 01. 2023

- Уведомление об исчисленных суммах налогов

- Формирование совокупной обязанности по уплате налогов на ЕНС

- Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

- Перенос задолженности на ЕНС операцией по ЕНС

- Возврат суммы на электронный сертификат

- Возврат на основании чека

- Возврат на основании отчета о розничных продажах

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

- Версия 13. 0 формата электронного актирования ЕИС

- Уплата НДС налоговыми агентами с 01. 2023

- Учет для самозанятых без статуса ИП

- Подключение к сервису ФНС «Мой налог»

- Учет доходов по НПД

- Оформление документов с покупателями

- Счет покупателю на оплату

- Акт об оказании услуг

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- ФНС утвердила новую форму уведомления о налогах при применении ЕНП

- Продление срока подачи заявлений на сертификат электронной подписи до 31. 2023

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Периоды мобилизации в больничных листах

- Автоматический ввод остатков при смене объекта УСН

- Распределение и зачет ЕНП в программе «1С

- Пример

- Сроки уплаты НДФЛ с 01. 2023

- Когда применяют последовательность списания средств с ЕНС

Основания увольнения в связи с мобилизацией

Добавлены основания увольнения в связи с мобилизацией сотрудников и руководителей (Федеральный закон

от 07.10.2022 № 376-ФЗ, Федеральный закон

от 04.11.2022 № 434-ФЗ).

Простой интерфейс: меню «Сотрудники — Кадровые документы — Увольнение».

Полный интерфейс: меню «Зарплата и кадры — Кадры — Кадровые документы — Увольнение».

Ввод начального остатка на едином налоговом счете

Добавлена возможность автоматического ввода начального остатка на едином налоговом счете. Остатки

задолженности и переплаты по налогам и взносам на 31.12.2022 списываются на счет 68.90 «Единый налоговый счет».

Остаток по счету 68.90 «Единый налоговый счет» должен соответствовать

сальдо ЕНС по данным ФНС. Может потребоваться ручная корректировка сумм, заполненных автоматически.

Подробнее о формировании начального остатка на ЕНС см. в Статье.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Помощник перехода на ЕНС».

Полный интерфейс: меню «Операции — Единый налоговый счет — Помощник перехода на ЕНС».

Единый налоговый счет и единый налоговый платеж с 2023 года

Поддержан порядок уплаты налогов, обязательный к применению с 01.01.2023 (Федеральный

закон от 14.07.2022 № 263-ФЗ).

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП)

на единый налоговый счет (ЕНС), а не по разным реквизитам конкретных налогов.

ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям,

расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика.

Путем внесения ЕНП уплачиваются:

Отдельно от ЕНП уплачиваются:

Отчетность по налогам и взносам сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Подробнее о новом порядке уплаты налогов см. здесь.

Простой интерфейс: меню «Бухгалтерия — Бухгалтерский учет — План счетов».

Полный интерфейс: меню «Главное — Настройки — План счетов».

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк — Платежные поручения».

Выплаты самозанятым через 1С

Добавлена возможность через сервис 1С:DirectBank отправлять в банк реестр выплат самозанятым и загружать

чеки самозанятых. Список банков, поддерживающих обмен реестрами самозанятых, находится

здесь.

Чтобы её использовать, выполните следующие действия:

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

Подробнее о выплатах самозанятым через сервис 1С:DirectBank см. в Статье.

Размер взносов от несчастных случаев на производстве при АУСН с 01. 2023

С 01.01.2023 размер страховых взносов от несчастных случаев на производстве, уплачиваемых при АУСН,

составляет 2217 рублей в год (Постановление Правительства РФ от 25.11.2022 № 2146).

Перечисляются взносы в Фонд пенсионного и социального страхования РФ (Социальный фонд России).

Простой интерфейс: меню «Налоги — Основное».

Полный интерфейс: меню «Руководителю — Анализ — Монитор налогов и отчетов».

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Единые сроки сдачи отчетности и уплаты налогов с 2023 года

С 2023 года для большинства налогов устанавливается единый срок сдачи отчетности — не

позднее 25-го числа месяца, и срок уплаты — не позднее 28-го числа месяца (Федеральный

закон от 14.07.2022 № 263-ФЗ).

Изменения касаются страховых взносов, НДФЛ, УСН, НДС, налога на прибыль организаций,

налога на имущество организаций и других налогов.

Подробнее о сроках сдачи отчетности и уплаты налогов и взносов с 2023 года

см. здесь.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню

«Главное — Задачи — Задачи организации».

Уплата единого налогового платежа

Добавлена возможность формировать платежные поручения по уплату единого

налогового платежа (ЕНП) по мере наступления сроков уплаты налогов и страховых взносов.

Поддержаны два варианта подготовки платежных поручений:

Отдельные платежные получения

Отдельные платежные поручения формируются в задачах по расчету или уплате конкретных налогов.

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Платежное поручение на общую сумму задолженности по ЕНП

Перед подготовкой платежного поручения на общую сумму задолженности по ЕНП

требуется выполнить перенос задолженности по всем начисленным налогам на счет 68.90 «Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк- Платежные поручения».

Регламентированная отчетность

В состав форм регламентированной отчетности добавлены:

Изменения в формах регламентированной отчетности

В форму статистики

№ 1-технология «Сведения о разработке и (или) использовании передовых производственных

технологий» (ОКУД 0604016) , утвержденную приказом Росстата от 29.07.2022 № 538,

внесены изменения в соответствии с приказом Росстата от 21.11.2022 № 850.

Форма применяется начиная с отчета за 2022 год.

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов добавлены:

Методические изменения

Для формы статистики № 12-строительство «Сведения о наличии основных строительных машин»

(ОКУД 0612007) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в

электронном виде в соответствии с XML-шаблоном от 17.11.2022.

Для формы статистики № 1-КХ «Сведения о благоустройстве

городских населенных пунктов» (ОКУД 0609210) в редакции приказа

Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.11.2022.

Для формы статистики № С-2 «Сведения о ходе строительства строек и

объектов, включенных в Федеральную адресную инвестиционную программу»

(ОКУД 0612009) в редакции приказа Росстата

от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 85-К «Сведения о деятельности организации, осуществляющей

образовательную деятельность по образовательным программам дошкольного образования,

присмотр и уход за детьми» (ОКУД 0609506) в редакции приказа Росстата

от 28.04.2022 № 285 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 01.12.2022.

Для формы статистики № 2-наука (краткая) «Сведения о выполнении

научных исследований и разработок» (ОКУД 0604012) в редакции приказа Росстата

от 29.07.2022 № 538 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 1-Т (условия труда) «Сведения о состоянии

условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» (ОКУД 0606004) в редакции

приказа Росстата от 29.07.2022 № 532 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.09.2022, опубликованным 05.12.2022.

Для формы статистики № 1-ДАП «Обследование деловой активности организаций в добыче полезных

ископаемых, обрабатывающей промышленности, обеспечении электрической энергией, газом и паром,

кондиционировании воздуха» (ОКУД 0610019) в редакции приказа Росстата от 29.07.2022 № 533

реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.11.2022,

опубликованным 12.12.2022. Шаблон применяется начиная с отчета за январь 2023 года.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите

наши планы, очень возможно, что он скоро будет!

Декларация 3-НДФЛ за 2022 год

Добавлена возможность учесть в расчете налога социальный вычет на фитнес в сумме, уплаченной за физкультурно-оздоровительные услуги.

Подробнее об изменениях в форме декларации 3-НДФЛ за 2022 год см. в Статье.

Простой интерфейс: меню «Налоги — Отчетность 3-НДФЛ».

Полный интерфейс: меню «Отчеты — Отчеты для ИП — Помощник заполнения 3-НДФЛ».

Удержание НДФЛ при выплате аванса по зарплате

С 01.01.2023 перед выплатой аванса по зарплате требуется его начислить, чтобы рассчитать и

удержать НДФЛ (Федеральный закон от 14.07.2022 № 263-ФЗ).

В бухгалтерском учете начисление заработной платы, удержание НДФЛ отражаются только при окончательном расчете.

Простой интерфейс: меню «Сотрудники — Начисления — Начисление зарплаты».

Полный интерфейс: меню «Зарплата и кадры — Зарплата — Все начисления — Начисление зарплаты».

Персонифицированные сведения о физических лицах с 01. 2023

Уведомление об исчисленных суммах налогов

Уведомления требуется представлять:

Список задач организации по подготовке уведомлений формируется с учетом сроков уплаты и сдачи отчетности по каждому налогу:

Подробнее о заполнении уведомления об исчисленных суммах налогов см. в

Статье.

Чтобы вручную заполнить уведомление, например, сразу на несколько налогов, требуется открыть его форму:

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты —

Уведомления — Уведомление об исчисленных суммах налогов».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты —

Уведомления — Уведомление об исчисленных суммах налогов».

Формирование совокупной обязанности по уплате налогов на ЕНС

Добавлена возможность автоматически переносить задолженность по начисленным налогам и

страховым взносам на счет 68.90 «Единый налоговый счет», чтобы формировать на нем совокупную обязанность

по уплате налогов и взносов (п. 5 ст.11.3 Налогового кодекса РФ).

Перенос выполняется по срокам уплаты налогов и страховых взносов при проведении:

Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

Перенос задолженности на ЕНС операцией по ЕНС

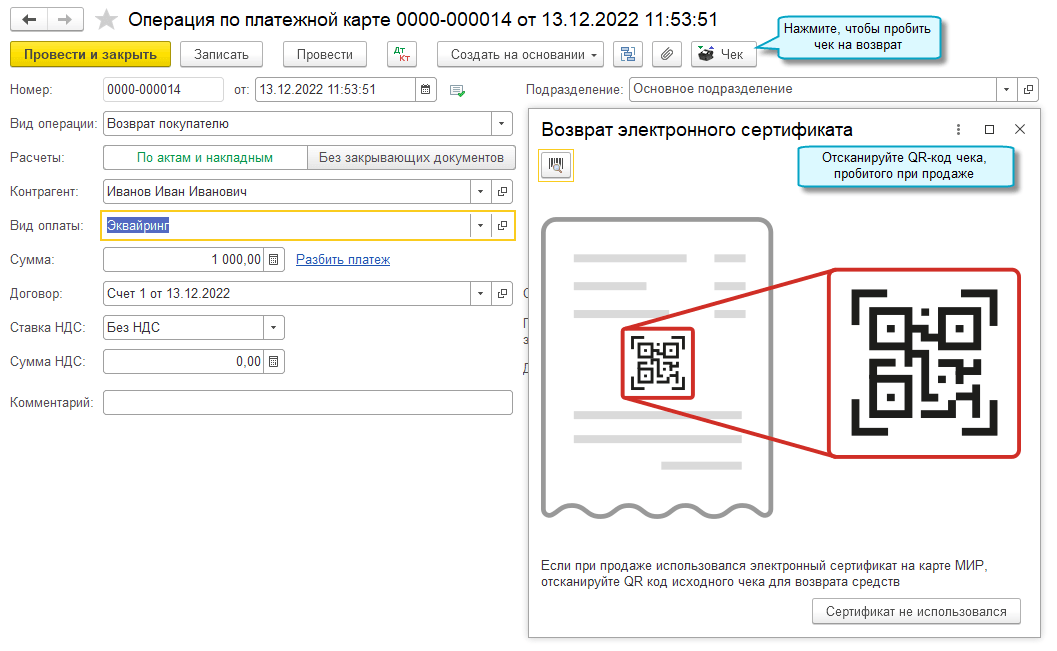

Возврат суммы на электронный сертификат

Добавлена возможность вернуть сумму покупки на электронный сертификат в случае возврата товара.

Возврат на основании чека

Возврат на основании чека используется, когда чек при продаже товара был пробит в том же приложении, где оформляется возврат.

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

Возврат на основании отчета о розничных продажах

Возврат на основании отчета о розничных продажах используется, когда чек при продаже товара

не был пробит в приложении, где оформляется возврат. В этом случае продажа товара отражается в

учете отчетом о розничных продажах.

Полный интерфейс: меню » Продажа — Розничные продажи — Отчеты о розничных продажах».

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов,

задолженность по которым перенесена на счет 68.90 «Единый налоговый счет».

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением

следующей последовательности погашения задолженности с наступившими сроками уплаты:

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

С 1 января 2023 года налоговый режим Налог на профессиональный доход (НПД)

можно применять на территории города Байконура (Федеральный закон от 21.11.2022 № 441-ФЗ).

НПД – это специальный налоговый режим, при котором доходы с услуг физическим лицам облагаются

по ставке 4%, а юридическим лицам – 6%. И не требуется уплата других налогов и взносов.

Сравнить НПД с остальными режимами налогообложения и выбрать оптимальный режим для вашего

бизнеса можно с помощью инструмента Сравнение режимов налогообложения начиная с 01.01.2023.

Простой интерфейс: меню «Налоги — Сравнение режимов налогообложения».

Полный интерфейс: меню «Руководителю — Планирование — Сравнение режимов налогообложения».

Подробнее о налоговом режиме см.

здесь.

Версия 13. 0 формата электронного актирования ЕИС

Поддержана версия 13.0 формата электронного актирования ЕИС в сфере закупок для обмена в рамках Федерального закона

от 02.07.2021 № 360-ФЗ. Функционал доступен для версии КОРП.

Уплата НДС налоговыми агентами с 01. 2023

С 01.01.2023 изменен порядок уплаты НДС налоговыми агентами. Удержанный НДС уплачивается в общем

порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующих за отчетным кварталом,

в составе единого налогового платежа (Федеральный закон от 14.07.2022 № 263-ФЗ).

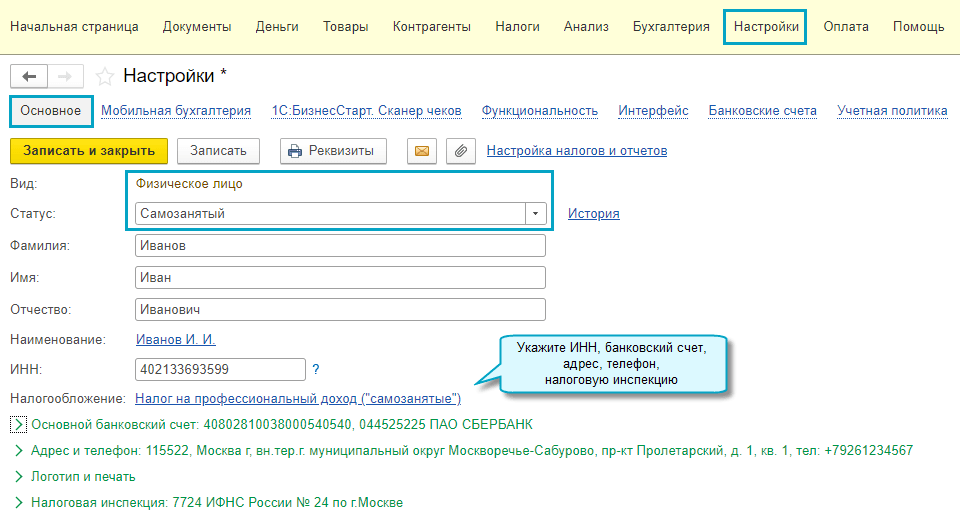

Учет для самозанятых без статуса ИП

Поддержан учет операций для самозанятых без статуса индивидуального предпринимателя. Теперь физические лица могут вести учет и оформлять документы.

Чеки на доходы по НПД формируются в приложении. Данные об этих доходах передаются в сервис ФНС «Мой налог» автоматически. Функционал доступен для облачных версий.

Можно подготовить и отправить покупателю документы: договор, счет на оплату, акт об оказании услуг, чек на полученный доход.

Подключение к сервису ФНС «Мой налог»

«Мой налог» — это официальный сервис ФНС для плательщиков НПД. Подключение к сервису »

Мой налог» из приложения требуется, чтобы автоматически передавать сведения о доходах в ФНС, получать

сумму налога, рассчитанную ФНС. Поэтому после регистрации в сервисе ФНС необходимо настроить это подключение в

приложении. Функционал доступен для облачных версий.

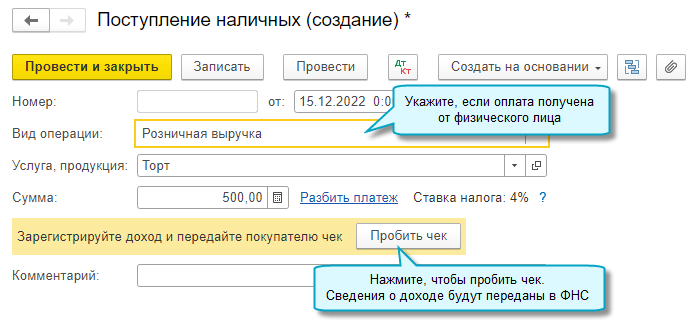

Учет доходов по НПД

Для отражения доходов, облагаемых НПД, используются документы:

По каждому полученному доходу необходимо сформировать и выдать чек. Использовать контрольно-кассовую

технику не требуется — чеки формирует ФНС по переданным сведениям о доходе.

Чек можно передать покупателю в электронном или бумажном виде.

Об аннулировании чеков и оформлении возвратов, уплате НПД см. в здесь.

Оформление документов с покупателями

Счет покупателю на оплату

Акт об оказании услуг

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов

и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление)

для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление

по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги

(уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП

между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

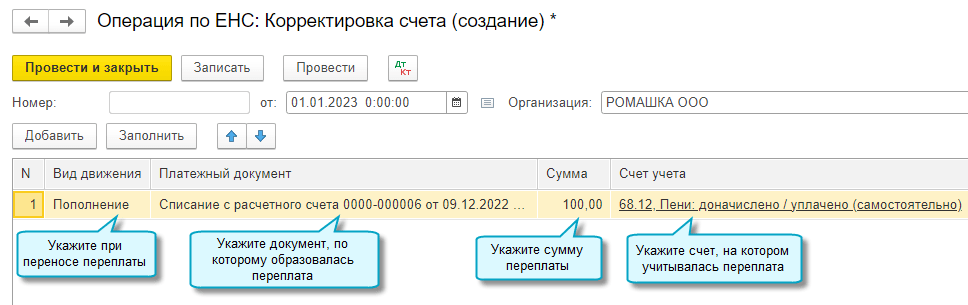

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм,

учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету».

ФНС утвердила новую форму уведомления о налогах при применении ЕНП

Однако Федеральный закон от 14.07.2022 № 263-ФЗ внес новые нормы в НК РФ, согласно которым с 1 января 2023 года уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет.

При этом если уплата налогов, сборов или страховых взносов осуществляется до представления соответствующей декларации или расчета, то налогоплательщик (организация, ИП) должен будет представить в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Такое уведомление нужно будет подавать в электронной форме не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, или страховых взносов.

В связи с этим ФНС подготовила и утвердила новые форму и формат уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов, а также правила заполнения этого уведомления.

В решениях «1С:Предприятие» форма, формат и заполнение уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства» здесь и здесь.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Отправить на почту

Продление срока подачи заявлений на сертификат электронной подписи до 31. 2023

Срок подачи в Удостоверяющий центр «1С» заявлений на выпуск нового квалифицированного сертификата электронной

подписи (или продление существующего) для сотрудников юридических лиц продлен до 31.08.2023 (Федеральный закон

от 19.12.2022 № 536-ФЗ).

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Периоды мобилизации в больничных листах

Добавлена возможность в расчете больничных с 01.01.2023 учитывать приостановление трудового договора на

период мобилизации сотрудника (Федеральный закон от 07.10.2022 № 379-ФЗ).

Простой интерфейс: меню «Сотрудники — Начисления — Больничный лист».

Полный интерфейс: меню «Зарплата и кадры — Пособия — Больничные листы».

Информация о приостановлении трудового договора из Больничного листа переносится в Ответ на запрос ФСС для расчета пособий, созданный на его основании.

Автоматический ввод остатков при смене объекта УСН

Добавлена возможность автоматического ввода остатков налогового учета по УСН при смене объекта налогообложения.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Система налогообложения».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты — Система налогообложения».

Если после ввода остатков внесли изменения в учет, отразили поступление или продажу, то требуется скорректировать ввод остатков.

Подробнее о признании расходов при переходе с УСН «доходы» на УСН «доходы минус расходы» см. в

Статье.

Аналогично выполняется ввод остатков при переходе с УСН «доходы минус расходы» на УСН «доходы».

Простой интерфейс: меню «Настройки — Еще — Помощник ввода остатков при смене объекта УСН».

Полный интерфейс: меню «Операции — Изменение режима налогообложения — Помощник ввода остатков при смене объекта УСН».

Распределение и зачет ЕНП в программе «1С

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

На начало месяца в учете компании числится нулевое сальдо ЕНС:

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

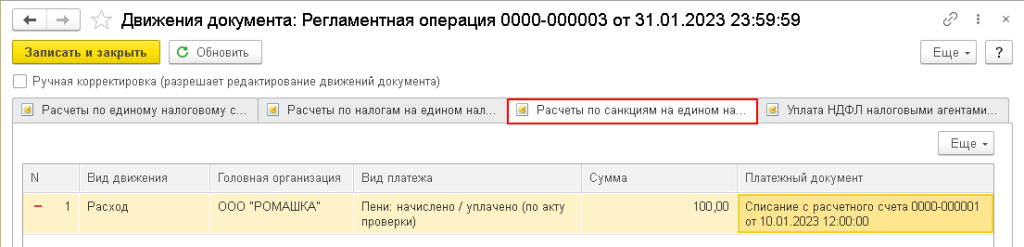

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

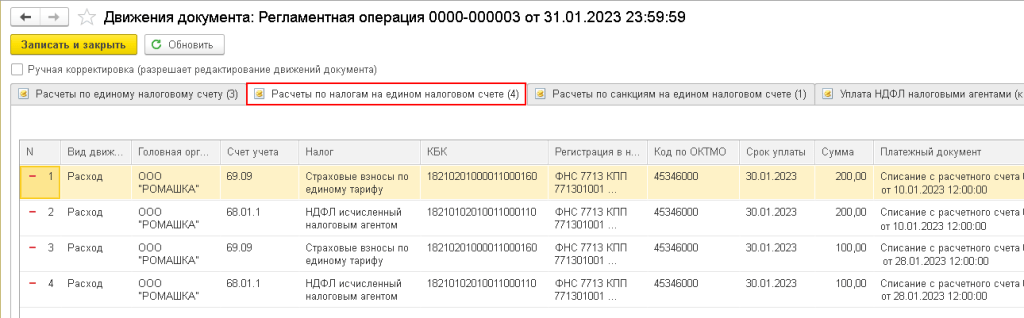

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

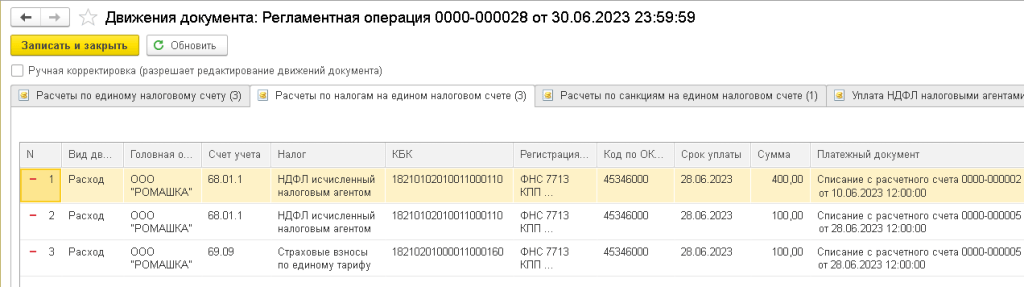

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

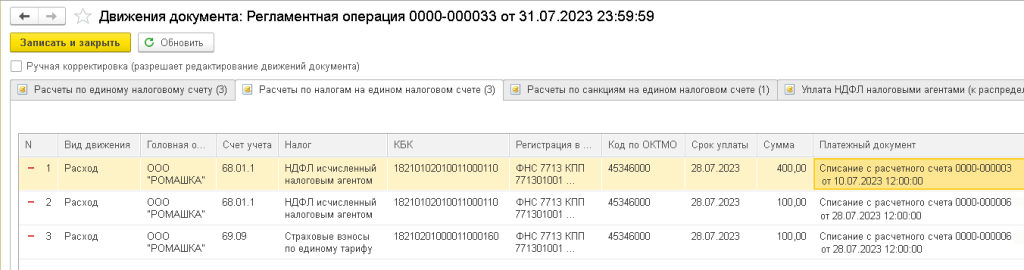

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

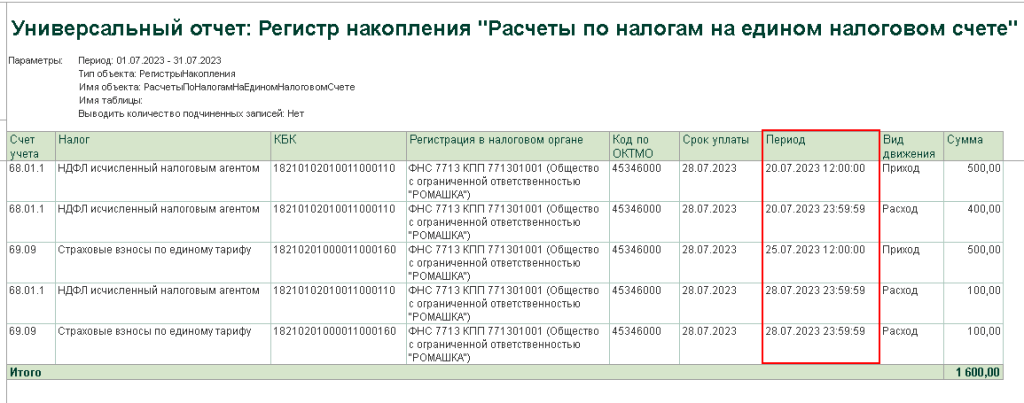

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Внимание! В связи с изменением порядка зачета ЕНП после обновления программы «1С:Бухгалтерия 8» на версию 3.0.138 рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету за май и июнь 2023 года.

Сроки уплаты НДФЛ с 01. 2023

Изменен порядок определения срока перечисления в бюджет сумм НДФЛ, удержанных начиная с 01.01.2023:

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты».

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.