С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- Новые ставки единого налога при УСН

- Правила применения повышенных ставок единого налога

- Как рассчитать повышенную ставку единого налога?

- Целесообразно ли применять повышенную ставку единого налога 20%?

- Возможность перехода на режим УСН-онлайн

- Новые правила списания объектов основных средств с 2020 года

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

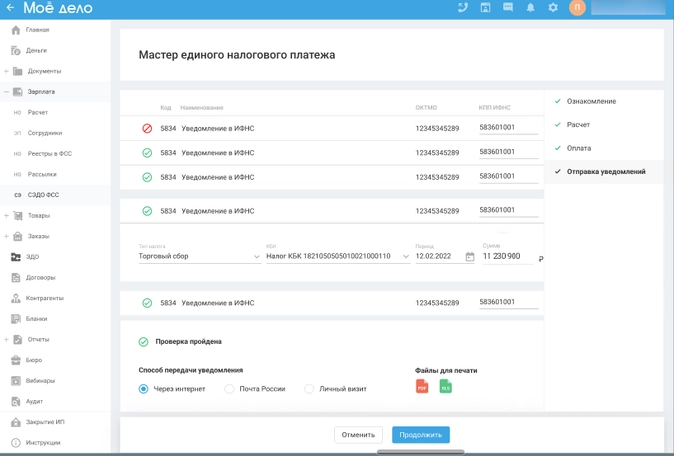

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Не успели еще компании полностью ознакомиться с революционными налоговыми изменениями, которые уже вступят в силу в 2020 году, на пороге очередной законопроект, вносящий изменения по УСН. Как поменяется порядок применения УСН в 2020 году?

На сегодняшний день Госдумой принят законопроект № 905506 (пока не передан на рассмотрение Правительству РФ), который позволяет большему числу компаниям и ИП применять УСН. С этой целью разработан новый порядок применения повышенных ставок при достижении упрощенцами определенной величины доходов и средней численности работников.

Сейчас упрощенец теряет право на применение УСН как только его доходы достигнут 150 млн рублей или средняя численность работников окажется больше 100 человек.

В 2020 году такие компании и ИП не потеряют право на применение УСН при определенных условиях.

Новые ставки единого налога при УСН

По общему правилу, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков (п.1 ст.346.20 НК РФ).

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков(п.2 ст.346.20 НК РФ).

Для компаний, которые превысили лимиты в части доходов на 50 млн рублей и средней численности на 30 человек, применяются повышенные ставки единого налога.

Правила применения повышенных ставок единого налога

Правила применения повышенных ставок единого налога зависит от применяемого объекта налогообложения при УСН.

I вариант. Для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов.

Налоговая ставка, начиная с квартала, в котором доходы компании превысили 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысила 100 человек, но не более чем на 30 человек, устанавливается в размере 8 процентов.

II вариант. Для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налоговая ставка, начиная с квартала, в котором доходы компании превысили 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысила 100 человек, но не более чем на 30 человек, устанавливается в размере 20 процентов.

Важно! В случае если налогоплательщик применяет одновременно УСН и ПСН, при определении величины доходов от реализации для целей соблюдения ограничения, учитываются доходы по обоим указанным специальным налоговым режимам.

Как рассчитать повышенную ставку единого налога?

Впервые законопроектом вводится плавный режим слета с УСН. Это касается тех плательщиков, кто превысит лимит по доходам не более чем на 50 млн. рублей или по средней численности не более чем на 30 человек.

Такое превышение уже не чревато автоматическим переходом на общую систему налогообложения.

Компания «Лютик» по итогам 9 месяцев 2020 года превысила лимит выручки на 20 млн рублей и составила 170 млн рублей.

Предположим, что по итогам 2020 года выручка компании составила 190 млн рублей.

Начиная с 1 июля 2020 года (т.е. в 3 квартале 2020 года, когда превышен лимит), компания будет применять ставку 8 % (объект «Доходы»). За 4 квартал 2020 год компания также будет применять ставку 8%.

Единый налог при УСН по итогам 2020 года нужно исчислить по следующей формуле:

Единый налог при УСН по итогам года = Облагаемая база за 6 месяцев ? 6% Облагаемая база за 6 квартал ? 8%

По какой ставке будет платить единый налог компания в следующем году?

В том случае если превышены лимиты, но не более чем на 50 млн рублей (то есть доход находится в диапазоне от 150 млн до 200 млн рублей), то компания будет платить единый налог при УСН по повышенной ставке 8%. По этой же ставке будут рассчитываться авансовые платежи по единому налогу. По условиям примера № 1 компания будет платить единый налог по ставке 8%.

Вернуться к обычным ставкам единого налога компания сможет при условии, что будут соблюдены лимиты в части доходов и численности работников. Например, если по итогам налогового периода, доходы компании не превысят лимит в 150 млн рублей, то по итогам налогового периода единый налог при УСН рассчитывается по ставке — 6 %.

В случае переплаты единого налога в связи с уплатой авансовых платежей по ставке 8 % сумма переплаты будет засчитываться в счет уплаты будущих платежей по УСН. Несмотря на то, что в проекте закона данное правило не прописано, здесь действует общий порядок зачета (возврата) излишне уплаченного налога.

А теперь изменим условия предыдущего примера.

Компания «Лютик» по итогам 9 месяцев 2020 года превысила лимит выручки на 20 млн рублей и составила 170 млн рублей.

А по итогам 2020 года выручка компании составила 240 млн рублей.

Начиная с 1 октября 2020 года (т.е. в 4 квартале 2020 года, когда превышен лимит для применения УСН), компания утрачивает право на применение УСН и платит налоги в соответствии с общим режимом налогообложения.

Когда сможет компания вернуться опять на УСН? При желании компания опять может применять УСН, но не ранее, чем через год после слета с упрощенки и при условии соблюдения лимитов для перехода на этот режим.

То есть если компания слетела с УСН в 2020 году, то вернуться на этот режим она сможет не ранее 2022 года.

При этом пределы для перехода на УСН останутся прежними. В том случае если компания решила с 2020 г. применять УСН, то она должна подать уведомление в налоговую инспекцию о переходе на УСН в срок не позднее 31 декабря 2019 г.

Например, если компания в 2019 г. применяла метод начисления по налогу на прибыль, то необходимо выделить расходы, оплаченные, но не признанные в налоговом учете в 2019 г. (по причине отсутствия «первички» от контрагента).

Для того, чтобы перейти на УСН с 2020 г., доходы (от реализации и внереализационные доходы без НДС и акцизов) компании за 9 месяцев 2019 г. не должны превышать 112,5 млн руб., стоимость ее основных средств на 1 октября 2019 г. не должна превышать 150 млн руб., а средняя численность — не более 100 человек (ст. 346.12 НК РФ).

Напомним, что средняя численность рассчитывается в порядке, определенном в Приказе Росстата от 22.11.2017 г. № 772.

Целесообразно ли применять повышенную ставку единого налога 20%?

В связи с рассмотрением данного законопроекта вызывает вопрос целесообразности применения «льготной» ставки при слете с упрощенки компаниям, применяющим объект «Доходы, уменьшенные на величину расходов» (ставка 20%).

То есть ставка такая же, как и у налога на прибыль. При этом перечень расходов при УСН (в отличие от налога на прибыль) закрыт (п.1 ст.346.16 НК РФ). Но компания тогда будет платить НДС, в отличие от повышенной «упрощенной» ставки. Но в части НДС компания может осуществлять операции, подпадающие под действие ст.149 НК РФ либо под 0% ставку. Тогда компании нужно просчитать выгодно или нет применять повышенную ставку УСН.

Для принятия выбора в пользу того или иного режима налогообложения компаниям необходимо провести анализ структуры возможных расходов с учетом процента оплаты, поскольку на практике приобретенные товары, работы, услуги могут оплачиваться в рассрочку. Следует еще учесть, что применение даже повышенной ставки УСН позволит компании быстрее списать стоимость основных средств и нематериальных активов.

В то же время такой плавный переходный период позволит компаниям не в экстренном режиме осуществлять переходные процедуры, а заранее подготовиться к общей системе налогообложения, например, пересмотреть условия договоров с контрагентами в части НДС.

Помимо новых ставок и лимитов УСН, в 2020 году упрощенцам следует учесть еще часть изменений, которые вступят в силу.

Возможность перехода на режим УСН-онлайн

Сейчас упрощенцы заполняют Книгу учета доходов и расходов и ежегодно подают налоговую декларацию по УСН.

А с 1 июля 2020 года упрощенцы могут перейти на новый УСН-онлайн. Этот режим будет доступен компаниям и ИП, которые применяют онлайн-кассу.

В чем преимущества перехода на новый режим? Эти упрощенцы уже не будут заполнять Книгу учета доходов и расходов и подавать налоговую декларацию по УСН.

Новые правила списания объектов основных средств с 2020 года

С 2020 года для упрощенцев ввели преференции в части списания основных средств. Благодаря действию Федерального закона от 29.09.2019 г. № 325-ФЗ упрощенцы быстрее смогут списывать расходы на приобретение недвижимости.

Напомним, что сейчас списание на расходы стоимости приобретенной недвижимости возможно, если помимо оплаты и ввода в эксплуатацию, имеется факт подачи документов на государственную регистрацию (пп.1 п.1 ст.346.16 НК РФ, п.3 ст.346.16 НК РФ).

Начиная с 2020 года, для признания расходов в виде стоимости основных средств не нужно дожидаться подачи документов на государственную регистрацию права собственности (п.3 ст.346.16 НК РФ в редакции Федерального закона № 325-ФЗ).