С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

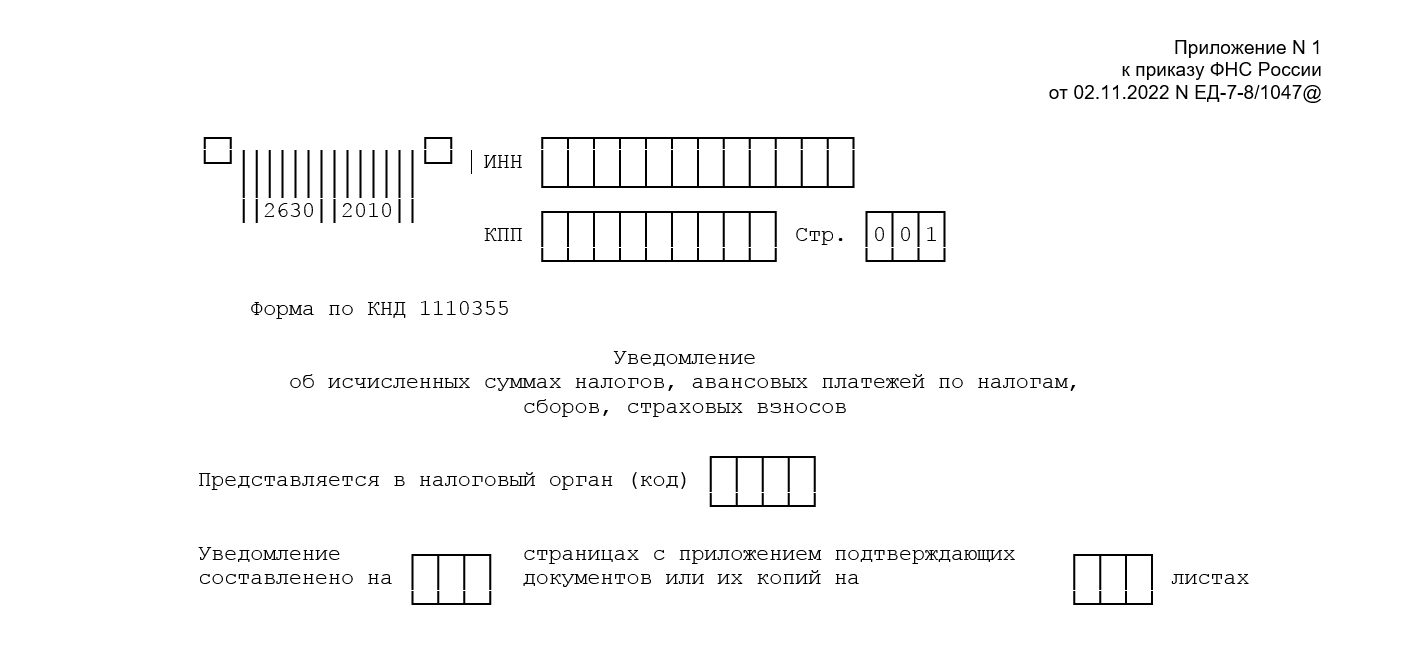

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

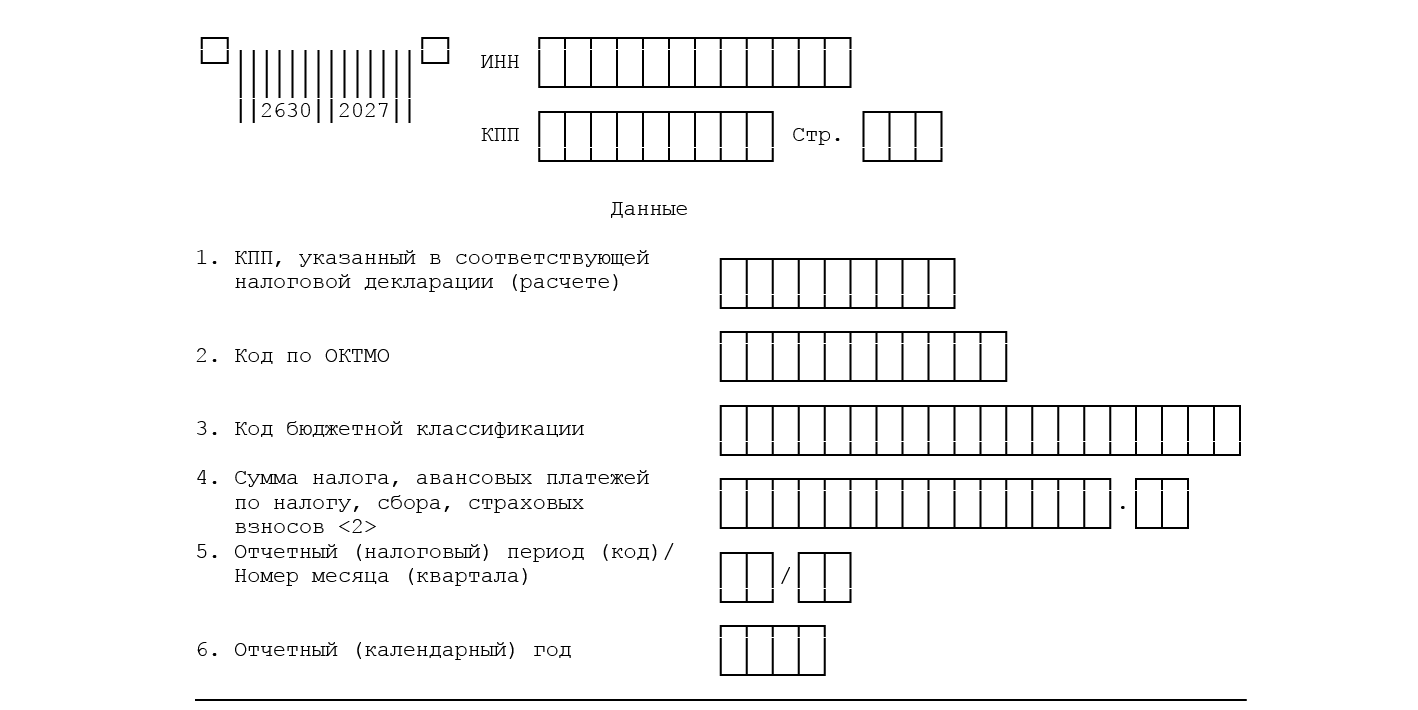

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Для чего нужен единый налоговый платеж

- Сроки и условия перехода на особый порядок

- Из чего состоит единый налоговый платеж

- Какие уведомления подать в ИФНС

- Как ИФНС распределит единый платеж по разным налогам

- Возврат единого налогового платежа

- Как перейти на ЕНП в Экстерне

- Что такое единый налоговый платеж (ЕНП) и совокупная обязанность

- Обязательные платежи, которые перечисляют в составе ЕНП

- Единый срок платежей

- Уведомления о платежах

- Списание средств с ЕНС

- Взыскание задолженности по ЕНС

- Информация о состоянии ЕНС

- Единый срок подачи отчетности

- Готовые решения по ЕНП и ЕНС

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

С июля 2022 года у организаций и предпринимателей появится возможность не оформлять большое количество платежек по всевозможным налогам и взносам. Вместо этого бухгалтер сможет перечислить в бюджет всего одну сумму — единый налоговый платеж. Инспекторы сами распределят его по разным КБК. Расскажем, что нужно сделать, чтобы воспользоваться этой возможностью.

Для чего нужен единый налоговый платеж

Сейчас при перечислении различных налогов и взносов компании и предприниматели вынуждены оформлять платежные поручения отдельно по каждому налогу и по страховым взносам. Заполняя разные платежки, бухгалтеры часто ошибаются в многочисленных реквизитах, которые, ко всему прочему, постоянно меняются. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Эту ситуацию должен исправить особый порядок перечисления денег в бюджет. Суть его в следующем. Бухгалтер переводит в бюджет некую сумму без разбивки по налогам и страховым взносам. А инспекция самостоятельно распределяет указанную сумму в счет уплаты того или иного налога, сбора, взносов, пеней, штрафов и процентов. Соответствующие поправки в Налоговый кодекс внесены Федеральным законом от 29.11.21 № 379-ФЗ (вступает в силу 1 января 2022 года).

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

Запросить в ИФНС акт сверки по налогам через интернет

2. Подать заявление о применении особого порядка уплаты налогов и иных платежей. Срок подачи — с 1 по 30 апреля 2022 года, но не позднее одного месяца после сверки. Заявление следует направить в ИФНС по месту нахождения компании (месту жительства ИП) в электронной форме по телекоммуникационным каналам связи. Формат заявления утвердит ФНС.

Из чего состоит единый налоговый платеж

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо (эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении). Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель (эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН). Объединить эти два ЕНП в один нельзя.

Получить сертификат усиленной квалифицированной электронной подписи через час

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

В пункте 4 новой статьи 45.2 НК РФ говорится, что направить его следует не позднее чем за 5 рабочих дней до установленного срока уплаты соответствующей суммы. Тут, на наш взгляд, есть неясность. Исходя из формулировки, можно сделать вывод, что все суммы нужно указать в одном уведомлении. При этом для разных платежей установлены разные сроки перечисления. От какой из дат надо отсчитывать 5 дней? Можно предположить, что от самой ранней. Но возможны и иные толкования. Не исключено, что для каждого платежа понадобится оформить отдельное уведомление. Остается ждать официальных разъяснений чиновников.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

- Недоимка — начиная с более ранней даты ее выявления.

- Налоги, авансовые платежи, сборы, страховые взносы — с даты возникновения обязанности по их уплате (на основании деклараций, расчетов, уведомлений).

- Пени.

- Проценты.

- Штрафы.

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Возврат единого налогового платежа

Если на счете организации или предпринимателя останется сумма ЕНП, которая не была зачтена в счет уплаты налогов (взносов, сборов, пеней, штрафов), деньги можно вернуть. Действовать надо по правилам, которые изложены в пунктах 7 — 11 статьи 45.1

Налогоплательщик должен подать в ИФНС заявление о возврате. Инспекция обязана рассмотреть его в течение 10-ти дней. Если решение будет положительным, остаток единого налогового платежа вернут не позднее одного месяца с даты подачи заявления.

Единый налоговый платеж за организацию или ИП может перечислить иное лицо. Но в этом случае вернуть деньги из бюджета не удастся (п. 5 новой статьи 45.2 НК РФ).

С 1 января 2023 года изменился порядок уплаты налогов. Все налогоплательщики перешли на единый налоговый платеж (ЕНП), который, по мнению налоговиков, должен упростить работу бухгалтерам и исключить ряд ошибок при оплате налогов.

ЕНП подразумевает под собой оплату налогов одним переводом денежных средств на единый налоговый счет (ЕНС), с которого налоговая самостоятельно будет списывать денежные средства в счет погашения налоговой задолженности по мере наступления срока платежа. Иными словами, ЕНС — это консолидация всех обязанностей налогоплательщика в единую сумму для расчета налогоплательщика с бюджетом.

Для пополнения ЕНС необходимо сформировать платежное поручение, которое имеет одинаковые реквизиты, меняется только ИНН налогоплательщика и сумма платежа.

Сформировать платежное поручение можно в личном кабинете налогоплательщика на сайте налоговой. Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС. Неважен и период, за который вы хотите оплатить налоги. Исключений для оплаты в 2023 году не предусмотрено.

Распределение налогов с ЕНС будет осуществляться в порядке следующей очередности:

- недоимка с наиболее ранним сроком;

- начисления с текущим сроком уплаты;

- пени, проценты, штраф.

Если денежных средств на счете недостаточно и сроки уплаты по налогам совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если же сумма на счете положительная и налогоплательщик хочет зачесть ее на конкретный налог, необходимо заполнить заявление о зачете.

При этом по тому, какая сумма на счете — отрицательная или положительная, налогоплательщик всегда будет знать, имеется ли у него переплата по налогам или образовалась задолженность.

Денежные средства на ЕНС не будут считаться собственностью государства, и не будут принадлежать налоговой. Они будут аккумулироваться на отдельном счете в казначействе. ЕНС — это платеж, который будет выступать источником финансирования бюджета, но он находится не на каком-то конкретном налоге, а за пределами бюджета.

Налоговая будет списывать денежные средства исходя из того, что налогоплательщик указал в декларации или уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. В уведомлении можно указать все налоги и суммы, которые необходимо списать, за исключением прибыли и НДС, так как эти расчеты налоговый орган может взять из представленных деклараций.

При этом, если в уведомлении одно начисление, а по итогу представлена декларация с другими начислениями, налоговый орган считает верными начисления именно в декларации. Подавать уточненное уведомление после представления декларации уже не нужно.

НДС стал самым простым налогом для оплаты его через ЕНП. Это единственный налог, который не имеет никаких нюансов и особенностей при оплате. Он не требует подачи отдельного уведомления, все расчеты берутся из налоговой декларации, которую налогоплательщики подают не позднее 25 числа по итогам квартала. Срок сдачи декларации для налогоплательщиков остался прежним.

Оплата НДС будет осуществляться по окончании квартала равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом, путем списания денежных средств налоговой с ЕНС.

Если день оплаты выпадает на выходной, то оплата переносится на первый рабочий день. К примеру, по итогам четвертого квартала налогоплательщик должен перечислить НДС в сумме 30 000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги за IV кв. 2022 года будут списаны с ЕНС 30 января (с учетом переноса), 28 февраля и 28 марта соответственно.

Импортный НДС из стран ЕАЭС тоже будет уплачиваться через ЕНС. При этом срок уплаты импортного НДС останется прежним — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров или срока платежа, предусмотренного договором (контрактом) лизинга. Расчет будет взят из декларации по косвенным налогам.

Для налоговых агентов нет никаких нововведений или исключений. Агентский НДС платят в те же сроки, что и обычный НДС. Налог перечисляют платежкой на ЕНП.

Единственная особенность, которая затронула плательщиков НДС — это порядок возмещения налога. Теперь, в случае положительного решения о возмещении налога по итогу камеральной налоговой проверки, сумма, подлежащая возврату, будет признана единым налоговым платежом.

В случае если сальдо на счете будет положительным, а не пойдет на погашение других налогов, эту сумму можно будет вернуть в общем порядке. Для этого достаточно отправить заявление о возврате. Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение. То есть всего на возврат переплаты уйдет три рабочих дня.

В будущем году все организации и ИП перейдут на уплату налогов при помощи единого налогового платежа (ЕНП). В связи с этим у компаний возникает множество вопросов по поводу ЕНП, единого налогового счета и самой процедуры уплаты налогов и взносов. Отвечаем на наиболее частые вопросы, связанные с порядком уплаты налогов с 2023 года.

Как в 2023 году платить налоги и страховые взносы?

С 2023 года уплата налогов и страховых взносов будет осуществляться организациями и ИП посредством перечисления в бюджет единого налогового платежа (ЕНП). Суммы ЕНП будут перечисляться налогоплательщиками и налоговыми агентами на открытый им единый налоговый счет (Федеральный закон от 14.07.2022 № 263-ФЗ). Деньги можно будет переводить одним платежным поручением и на один КБК. В платежном поручении нужно будет указать сумму вносимого платежа и свой ИНН. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно будет зачитывать необходимую часть ЕНП в счет уплаты того или иного налога (новая редакция п. 6 ст. 45.2 НК РФ).

Можно ли отказаться от открытия единого налогового счета и уплачивать налоги в привычном порядке?

Нет, нельзя. ЕНС будет открываться и вестись в отношении каждого физлица и каждой организации, являющихся налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами, в том числе по НДФЛ и НДС (будущий п. 4 ст. 11.3 НК РФ). Это значит, что начиная с 1 января 2023 года уплата налогов путем перечисления денег в форме единого налогового платежа на единый налоговый счет будет являться единственным вариантом исполнения налоговых обязанностей. Альтернативы данной процедуре по общему порядку не предусматривается.

В какие сроки нужно будет перечислять ЕНП?

Точных сроков перечисления ЕНП нормы НК РФ не устанавливают. Налогоплательщик может исполнить обязанность по уплате налогов посредством перечисления в любое удобное для него время. Данная обязанность может быть исполнена в том числе и до возникновения обязанности по уплате того или иного налога. ЕНП разрешается перечислить на единый налоговый счет компании как единоразово в начале года, так и несколькими платежами по мере наступления сроков уплаты налогов. Главное условие – ЕНП в необходимой сумме должен быть перечислен на единый налоговый счет до наступления срока уплаты налога (новая редакция п. 1 ст. 45 НК РФ).

Сроки уплаты налогов поменяются?

Да, поменяются. С 2023 года вводится единый срок уплаты налогов и страховых взносов – не позднее 28-го числа соответствующего месяца. Это касается как самих налогов, так и авансовых платежей по ним. Например, годовой налог на прибыль нужно будет уплачивать не позднее 28 марта следующего года, а авансы по нему – не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (новая редакция ст. 287 НК РФ). Транспортный и земельный налоги нужно будет уплачивать не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Налог по УСН за 2022 год нужно уплатить не позднее 28 марта 2023 года?

Нет. Федеральный закон от 14.07.2022 № 263-ФЗ, установивший новые сроки уплаты налогов и страховых взносов, вступает в силу с 1 января 2023 года и обратной силы в данной части не имеет. Соответственно, новые сроки уплаты применяются к правоотношениям по уплате (перечислению) соответствующих налогов, авансовых платежей и страховых взносов, возникшим только с нового года. Поэтому единый налог по УСН за 2022 год организации должны будут уплатить 31 марта 2023 года, а ИП – не позднее 30 апреля 2023 года (п. 7 ст. 346.21 НК РФ).

Можно ли начать уплачивать налоги единым платежом на единый налоговый счет уже в 2022 году?

Нет, нельзя. Сейчас уплачивать налоги при помощи единого налогового платежа могут лишь те компании, которые добровольно перешли на ЕНП в рамках эксперимента. Для того, чтобы принять участие в данном эксперименте, компания должна была провести с ИФНС сверку расчетов по налогам и подать соответствующее заявление (Федеральный закон от 29.11.2021 № 379-ФЗ). Причем заявление нужно было подать в налоговую инспекцию до конца апреля 2022 года. Те, кто не успел этого сделать, перейдут на уплату ЕНП со следующего года.

Будет ли банковская комиссия за перечисление единого налогового платежа?

Как налоговики узнают, сколько именно денег списывать с ЕНС в счет уплаты того или иного налога?

Данную информацию налоговики будут получать из уведомлений об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов, представляемых налогоплательщиками. Такие уведомления нужно представлять в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансов или страховых взносов (новая редакция п. 9 ст. 58 НК РФ).

Уведомления обязательно нужно будет подавать каждый месяц по каждому налогу?

Нет, не обязательно. Уведомления нужно представлять в двух случаях (новая редакция абз. 1 п. 9 ст. 58 НК РФ):

- если уплата налогов, авансовых платежей по налогам, сборов и страховых взносов осуществляется до представления соответствующей налоговой декларации или расчета;

- если обязанность по представлению налоговой декларации или расчета нормами НК РФ не предусмотрена.

Как с будущего года уплачивать НДФЛ?

По новым правилам НДФЛ будет рассчитываться и удерживаться за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Уплачиваться удержанный налог будет не позднее 28-го числа текущего месяца. Это общее правило. Оно распространяется на все случаи исчисленного и удержанного налога в период с 23 января по 22 декабря каждого года.

Особые правила будут действовать в отношении НДФЛ, удерживаемого в конце и начале каждого года. Так, НДФЛ, исчисленный и удержанный за период с 1 по 22 января, будет уплачиваться не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года (новая редакция п. 6 ст. 226 НК РФ).

Можно ли будет с помощью ЕНП заплатить налоги за другую организацию или ИП?

Да, можно. Перечисление денежных средств в качестве ЕНП в счет исполнения обязанности налогоплательщика по уплате налога может быть произведено любым иным лицом. При перечислении суммы денежных средств в качестве ЕНП за другого налогоплательщика в платежном поручении указывается ИНН лица, за которое перечисляется платеж. Единственное ограничение заключается в том, что компания, которая внесла ЕНП за другого налогоплательщика, не сможет впоследствии требовать возврата уплаченной за налогоплательщика суммы ЕНП (новая редакция п. 1 ст. 45 НК РФ).

Какие налоги можно будет вносить в бюджет отдельными платежками, без использования ЕНП?

Для ряда обязательных платежей в 2023 году сделано исключение: их можно будет уплачивать как единым налоговым платежом, так и в уже привычном порядке отдельными платежками по установленным реквизитам. К таким платежам относится налог на профессиональный доход, сборы за пользование объектами водных биологических ресурсов, сборы за пользование объектами животного мира и государственные пошлины, кроме госпошлины, в отношении уплаты которой судом выдан исполнительный документ. Также отдельными платежками будет уплачиваться и НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента (будущий абз. 2 п. 1 ст. 58 НК РФ).

В отношении НДФЛ тоже нужно будет представлять уведомления об исчисленных суммах налога?

Да, нужно. Срок представления таких уведомлений общий – не позднее 25-го числа месяца, в котором установлен срок уплаты НДФЛ. В уведомлении нужно будет указывать сумму НДФЛ, исчисленную и удержанную за период с 23-го числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22-е число текущего месяца. В отношении сумм налога, исчисленных и удержанных за период с 23 декабря по 31 декабря, уведомление представляется не позднее последнего рабочего дня года (новая редакция п. 9 ст. 58 НК РФ).

С 2023 года налоговые декларации сдавать уже не надо? Вместо них нужно будет направлять только уведомления об исчисленных налогах?

Нет, бездекларационная уплата установлена только в отношении имущественных налогов – транспортного, земельного и в некоторых случаях налога на имущество организаций. В отношении всех прочих налогов организации и ИП продолжат представлять налоговые декларации и расчеты. Причем представление в ИФНС уведомления об исчисленных суммах налогов не освобождает от обязанности по представлению соответствующей декларации или расчета.

Можно ли будет вернуть излишне перечисленный ЕНП?

Да, можно. Компания вправе в любой момент вернуть всю сумму ЕНП, в отношении которой налоговиками еще не принято решение о ее зачете в счет уплаты каких-либо налогов. Возврат ЕНП в пределах остатка денежных средств осуществляется налоговым органом по заявлению о распоряжении ЕНП путем возврата сумм денежных средств, поданному отдельным документом или в составе налоговой декларации. Получив от компании такое заявление, ИФНС не позднее следующего дня направит в казначейство поручение на возврат ЕНП. Деньги на счет компании будут возвращены не позднее дня, следующего за днем получения казначейством поручения налогового органа (новая редакция п. 6 ст. 79 НК РФ).

Организации и ИП, которые хотят перейти на единый налоговый платеж (ЕНП), должны предварительно провести сверку с налоговой инспекцией, чтобы в апреле подать заявление.

Единый налоговый платеж для юрлиц и предпринимателей позволяет вносить налоги, сборы, взносы и штрафы одним платежным поручением. Подробнее о ЕНП читайте в статье. Пилотный проект по ЕНП будет действовать с 1 июля по 31 декабря 2022 года.

Как перейти на ЕНП в Экстерне

- Начиная с 1 июля за пять дней до даты очередного платежа нужно будет подать в ФНС уведомление об исчисленных суммах. Налоговые агенты по НДФЛ также должны подавать уведомление не позднее пятого числа месяца, следующего за месяцем выплаты доходов.

- Установленные сроки уплаты налогов, авансовых платежей и взносов не меняются, к нужной дате счет ЕНП надо пополнить с помощью платежного поручения.

- В день платежа деньги поступят в налоговую инспекцию, которая распределит их на нужные направления. Важный нюанс 一 после перехода платить по прежней схеме не получится, переводы по КБК будут идти в ЕНП.

- ЕНП можно будет вернуть через оформление возврата платежа.

Рекомендуем также ознакомиться с материалами: — Энциклопедия решений. Единый налоговый платеж организаций и индивидуальных предпринимателей с 01.01.2023 (декабрь 2022 г.); — Единый налоговый счет и единый налоговый платеж — 2023. Как перейти: пошаговая инструкция (подготовлено экспертами компании ГАРАНТ, 2022 г.); — Информация для налогоплательщиков. Единый налоговый счет https://www.nalog.gov.ru/rn77/about_fts/fts/structure_fts/mri_fns/mi_kn_9/info/12196398/; — Единый налоговый счет для бизнеса позволит экономить время и деньги («Налоговый вестник Оренбургской области», N 5, май 2022 г.).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Волкова Ольга

Ответ прошел контроль качества

8 декабря 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Почти все налоги, сборы и взносы нужно будет перечислять в единый срок на специальный счет. Как устроена новая система платежей и отчетности, расскажем в обзоре.

Что такое единый налоговый платеж (ЕНП) и совокупная обязанность

ЕНП — это деньги, которые организация или предприниматель перечисляет на специальный казначейский счет (единый налоговый счет, ЕНС), чтобы исполнить совокупную обязанность, а также деньги, которые взыскали с налогоплательщика.

Совокупная обязанность — общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которые нужно уплатить на конкретную дату.

На ЕНС можно перечислять суммы, которые больше необходимых. Остаток можно вывести или зачесть. Ограничений по сроку в общем случае нет.

На ЕНС учтут в качестве ЕНП также средства, которые по тем или иным основаниям причитаются налогоплательщику: возмещаемый НДС, проценты на сумму излишне взысканных средств и ряд других сумм.

Сальдо ЕНС на 1 января 2023 года ФНС определит сама. Переплату, по которой пропущен срок возврата, и безнадежную к взысканию недоимку учитывать не должны. Рекомендуем сверить расчеты до конца года.

Подробнее о том, как рассчитывают начальное сальдо, см. в готовых решениях для коммерческих и бюджетных организаций.

Обязательные платежи, которые перечисляют в составе ЕНП

В качестве ЕНП перечисляют:

Можно уплачивать как отдельно, так и в составе ЕНП:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Отдельно от ЕНП уплачивают:

- фиксированный платеж, уплачиваемый иностранными гражданами, работающими по патенту на основании ст. 227.1 НК РФ;

- госпошлину, по которой суд не выдал исполнительный документ.

Единый срок платежей

Срок перечисления большинства налогов и взносов на ЕНС — 28-е число месяца. Такие поправки внесли в нормы о сроках уплаты различных налогов и взносов (например, НДС, страховых взносов, налога на имущество).

Периодичность платежей в целом не изменяется.

Самым существенным образом изменение затронуло НДФЛ. По новым правилам срок его уплаты не привязан к виду выплаты, из которой произвели удержание.

Налог, который удержали в период с 23-го числа предыдущего месяца по 22-е число текущего, нужно уплатить не позднее 28-го числа текущего месяца.

Исключения — декабрь и январь. В декабре (впервые — в 2023 году) НДФЛ нужно перечислить дважды:

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Отметим также разъяснение ФНС о том, что срок уплаты НДС при импорте из стран ЕАЭС не меняется.

Для вашего удобства мы будем напоминать о новых сроках платежей до начала каждого месяца.

В разделе «Как заполнить платежку на уплату ЕНП?» на промостранице ФНС вы найдете необходимые реквизиты.

Уведомления о платежах

По налогам, взносам, авансовым платежам, которые платят до подачи декларации либо без нее, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты. Форму, порядок заполнения уведомления, а также его электронный формат утвердила ФНС.

Пример. Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. О сумме НДФЛ надо уведомить. ФНС эта сумма неизвестна.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, — последний рабочий день. Таким образом, в декабре 2023 года в части НДФЛ нужно направить 2 уведомления: одно не позднее 25 декабря, а второе — до 29 декабря включительно.

ФНС подчеркивает: без уведомления поступившие на ЕНС деньги нельзя распределить по бюджетам, что приведет к начислению пеней (промостраница о ЕНС, раздел «Порядок и сроки начисления пеней»).

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

ФНС рекомендует использовать именно уведомления, а не платежные поручения (промостраница о ЕНС, раздел «Уведомления об исчисленных суммах»).

Списание средств с ЕНС

На основании отчетности, уведомлений, судебных решений и других документов инспекция определит размер совокупной обязанности.

Деньги спишут в такой последовательности:

- недоимка (начиная с наиболее раннего момента выявления);

- налоги, авансовые платежи по ним, сборы, взносы (с момента возникновения обязанности по уплате);

- пени;

- проценты;

- штрафы.

Если на ЕНС денег недостаточно, их распределят пропорционально величине обязательств.

Взыскание задолженности по ЕНС

Если баланс ЕНС уйдет в минус, инспекция выставит требование. Если его не исполнить, деньги спишут с банковского счета. Решение об этом разместят в специальном реестре.

Информация о состоянии ЕНС

У инспекции можно запросить справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- принадлежности денег, перечисленных в качестве ЕНП;

- исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Единый срок подачи отчетности

Срок представления отчетности по налогам и страховым взносам — 25-е число месяца. Так, расчет по страховым взносам за 2022 год нужно сдать не позднее 25 января 2023 года.

Периодичность подачи отчетов не изменяется.

Для вашего удобства мы будем напоминать о новых сроках до начала каждого отчетного периода.

Готовые решения по ЕНП и ЕНС

Подробно изучить новые правила вам помогут готовые решения:

- Единый налоговый платеж и единый налоговый счет (для коммерческих и бюджетных организаций);

- Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета (для коммерческих и бюджетных организаций);

- Взыскание задолженности по налогам, пеням и штрафам с 1 января 2023 г. (для коммерческих и бюджетных организаций).