Ситуация с ЕСХН и НДС в 2019 году в корне меняется: эти с/х спецрежимники становятся плательщиками налога на добавленную стоимость. Соответственно, важно понимать порядок применения вычетов по НДС плательщиками единого сельхозналога. Рассказываем о нём с учётом разъяснений ФНС России.

Что поменялось

С 1 января 2019 года сельскохозяйственные товаропроизводители, применяющие спецрежим в виде ЕСХН, платят и НДС.

Дело в том, что эти спецрежимники не могли принимать к вычету входящий налог, в частности, при покупке с/х техники и оборудования. В итоге издержки от освобождения от НДС иногда превышали преимущества от этого.

В итоге, Закон от 27.11.2017 № 335-ФЗ внёс соответствующие поправки в НК РФ относительно уплаты НДС на ЕСХН с 01.01 2019. Кроме того, есть возможность при определённых условиях заявить все-таки право на освобождение от уплаты НДС.

Таким образом, переход на НДС с 2019 года на ЕСХН означает, что организации и индивидуальные предприниматели – плательщики единого сельскохозяйственного налога – с 01.01.2019 признаны и плательщиками налога на добавленную стоимость.

В соответствии с п. 4 ст. 8 указанного ФЗ, суммы НДС, предъявленные плательщику, применяющему систему налогообложения для сельскохозяйственных товаропроизводителей (единый с/х налог), при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные им при ввозе товаров, в том числе ОС и НМА, на территорию России, которые до дня вступления в силу Федерального закона не были отнесены к расходам, вычитаемым из налоговой базы при применении ЕСХН, учитывают в стоимости таких ценностей.

На основании п. 5 ст. 9 Закона № 335-ФЗ данная норма вступает в силу с 1 января 2019 года.

Учитывая сказанное, плательщик ЕСХН, признаваемый с 1 января 2019 года плательщиком НДС, суммы последнего налога по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным до 01.01.2019 для строительства недвижимости, вводимой в эксплуатацию после 1 января 2019 года, к вычету не принимает, а включает в стоимость этих товаров (работ, услуг), в том числе ОС и НМА.

Таков порядок применения НДС для плательщиков ЕСХН с 2019 года в переходный период.

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

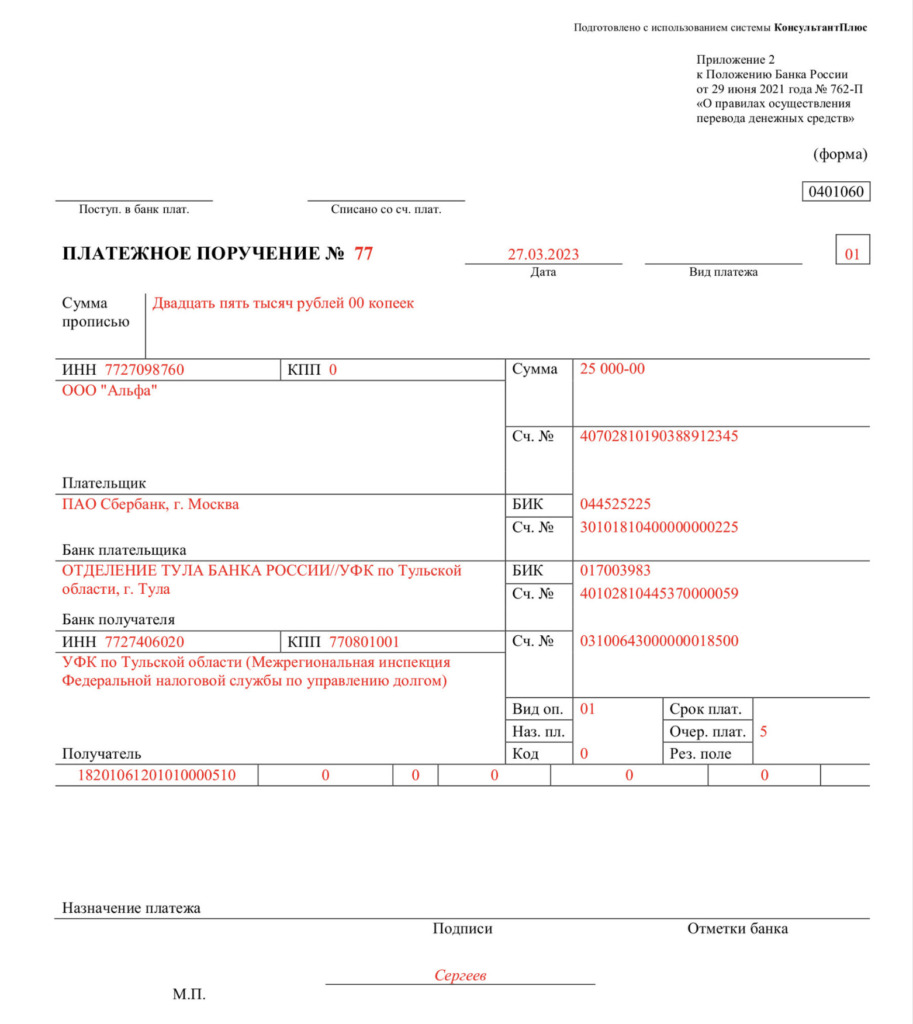

Платежное поручение по НДС-2023

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

Подготовлены редакции документа с изменениями, не вступившими в силу

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 346.11 НК РФ

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 07.07.2003 N 117-ФЗ, от 21.07.2005 N 101-ФЗ, от 17.05.2007 N 85-ФЗ, от 22.07.2008 N 155-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.11.2010 N 306-ФЗ, от 02.04.2014 N 52-ФЗ, от 24.11.2014 N 376-ФЗ, от 30.03.2016 N 72-ФЗ, от 27.11.2017 N 335-ФЗ)

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ, от 30.11.2016 N 401-ФЗ)

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 07.07.2003 N 117-ФЗ, от 21.07.2005 N 101-ФЗ, от 17.05.2007 N 85-ФЗ, от 22.07.2008 N 155-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.11.2010 N 306-ФЗ, от 24.11.2014 N 366-ФЗ, от 29.11.2014 N 382-ФЗ, от 30.03.2016 N 72-ФЗ, от 27.11.2017 N 335-ФЗ)

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

(в ред. Федерального закона от 24.11.2014 N 376-ФЗ)