Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

На оплату больничных и получение декретных смогут рассчитывать граждане, которые работают по гражданско-правовым договорам. А еще граждане, предприниматели и компании начнут перечислять налоги, сборы и взносы единой платежкой на специальный налоговый счет

- Причины глобальных корректировок в 2023 году

- Единый налоговый платеж

- Единый срок уплаты налогов и сборов

- Единый Социальный фонд России вместо ПФР и ФСС

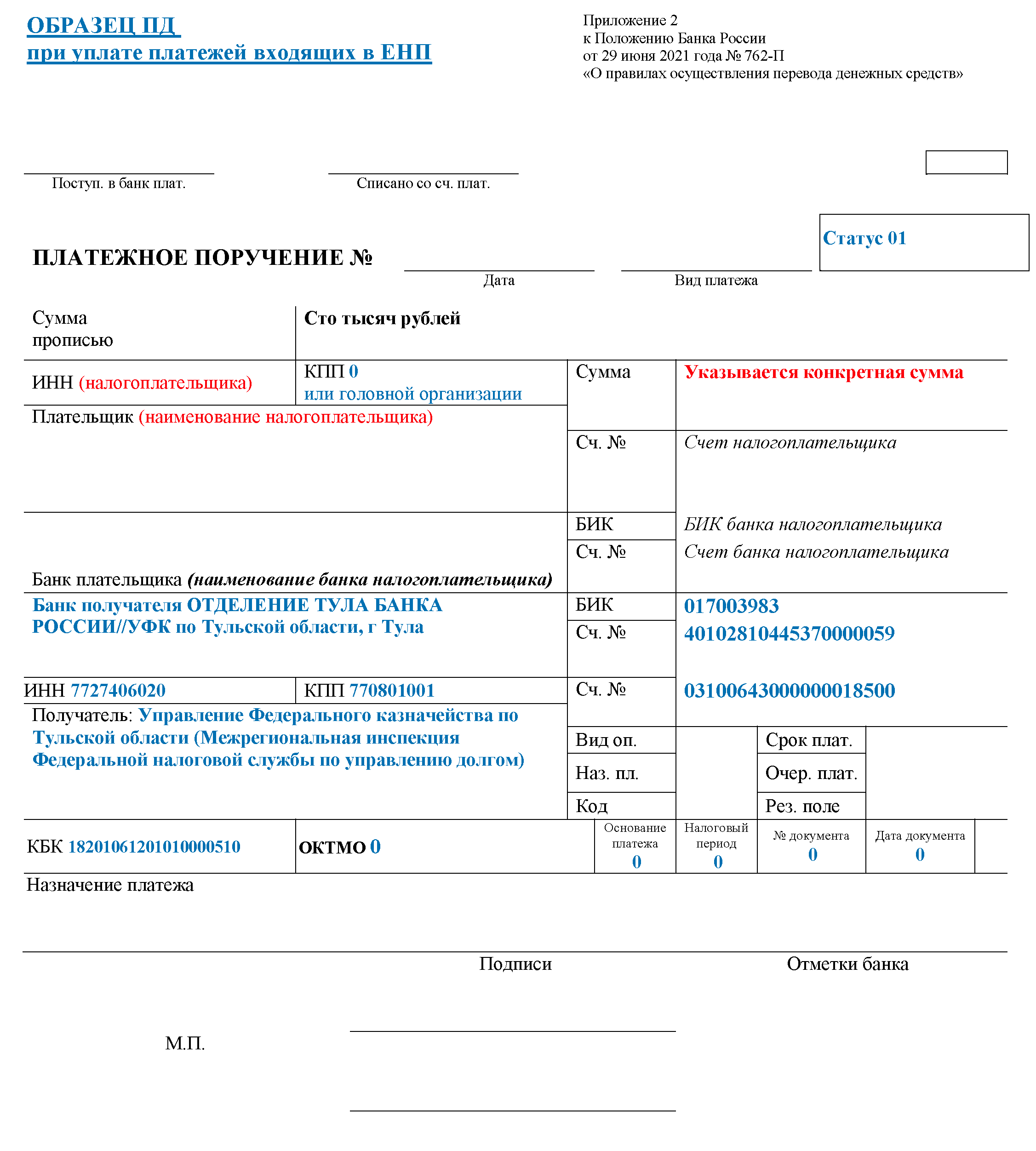

- Образец ПДпри уплате платежей входящих в ЕНП

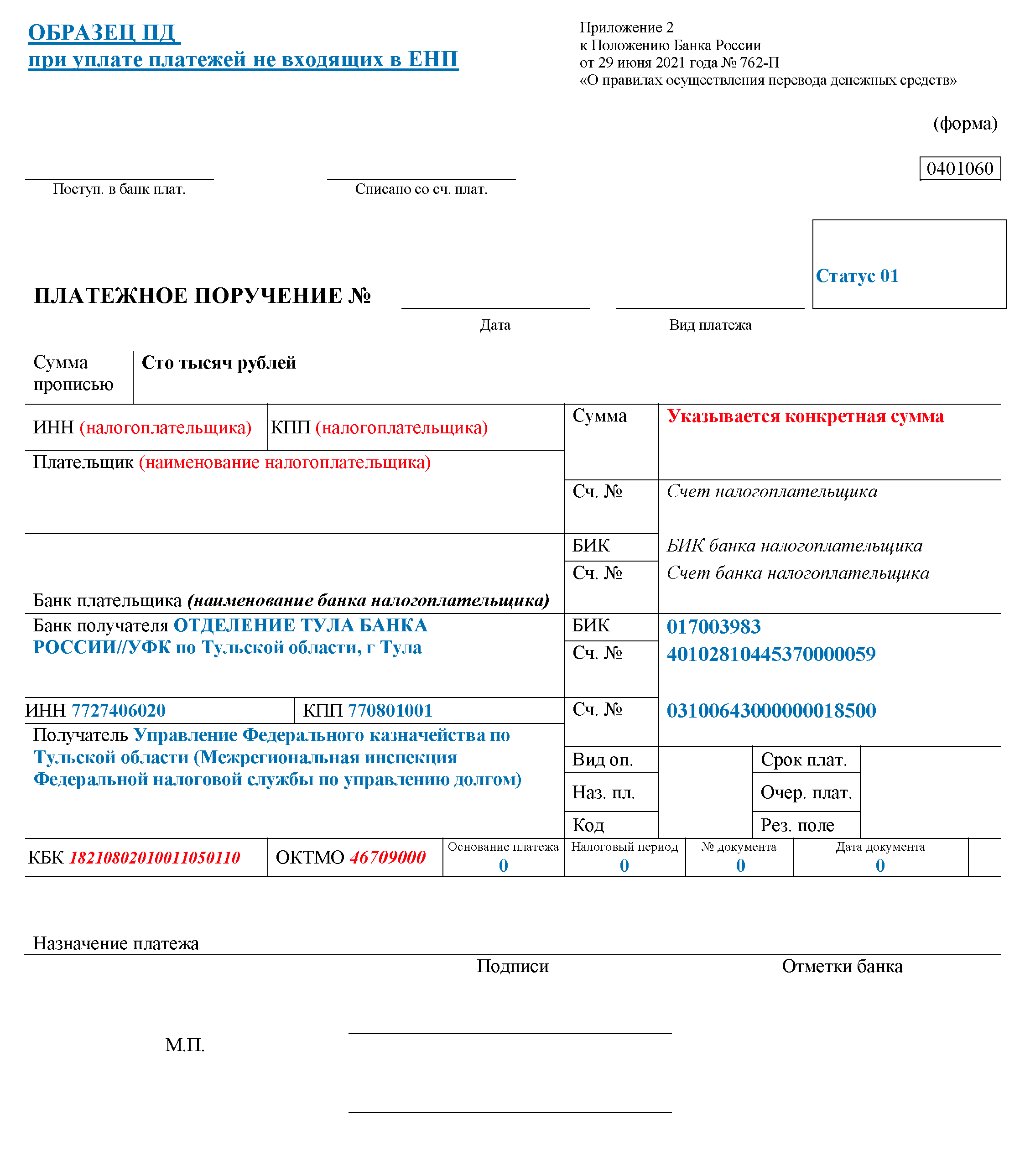

- Образец ПДпри уплате платежей не входящих в ЕНП

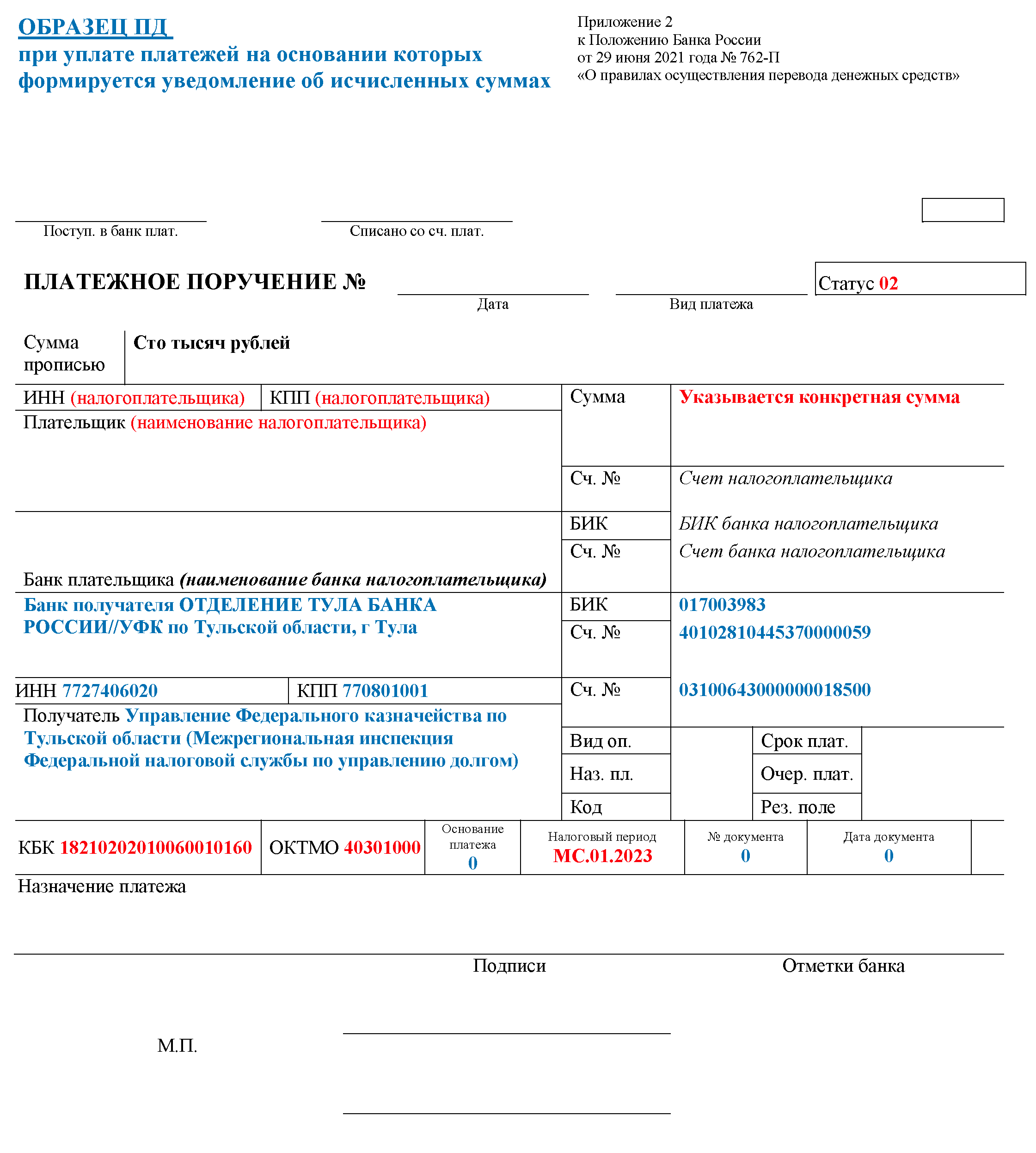

- Образец ПДпри уплате платежей на основании которых формируется уведомление об исчисленных суммах

- Список налогов не входящих в ЕНП

- Изменения по НДС

- Изменения по УСН

- Единые сроки сдачи отчетности и уплаты налогов

- Изменения по страховым взносам

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

- Изменение отчетных дат

- Единый тариф

- Изменения по налогу на имущество

- Уведомление о платежах

- Возможность экономить – для спортивных налогоплательщиков

- Какие поправки затронули взносы «на травматизм»

- Что изменилось для ИП

- Обзор документа

- Единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

- Изменения по НДФЛ

- Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

- Перестройка отчетности

- Что произошло с предельной базой

- Изменения по налогу на прибыль

- Другие новшества и поправки

- Итоги

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

С 1 января 2023 года вступает в силу ряд новых правил и законов для бизнеса, призванных упростить процесс уплаты налогов, сборов и страховых взносов. Рассмотрим главные в этой статье.

Иллюстрация: Anete Lusina/pexels

Единый налоговый платеж

В 2023 году практически все налоги, сборы и страховые взносы компании и ИП смогут вносить единым налоговым платежом (ЕНП) с помощью единого налогового счета (ЕНС).

Вместо нескольких разных платежных документов нужно будет только пополнять ЕНС одной суммой разом. Далее, когда деньги поступят на счет, налоговая сама распределит средства на основании отчетов и поданных уведомлений от компании или ИП.

ЕНП призван значительно упростить процесс оплаты налогов и взносов для бизнеса.

Единый срок уплаты налогов и сборов

Единым станут не только счет и налог, но и срок уплаты. Вместо того, чтобы отслеживать разные даты взноса тех или иных платежей (25, 30, 31 число и пр.), необходимо будет положить деньги на счет к одной общей дате – 28 число каждого месяца.

Это касается страховых взносов, НДФЛ, налога на прибыль и налога при УСН.

Новый срок также устанавливается и для сдачи отчетности – 25 число каждого месяца.

Единый Социальный фонд России вместо ПФР и ФСС

В 2023 году Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС) объединятся в одно ведомство – Социальный фонд России, или СФР.

Это значит, что платить взносы за работников компаниям и ИП нужно будет не в несколько разных ведомств разными платежными документами, а единым платежом в СФР.

Размер взносов в сумме не меняется (30%). СФР самостоятельно распределит поступившие средства на пенсионное, медицинское и социальное страхования.

Индивидуальным предпринимателям без наемных сотрудников также будет необходимо вносить один общий платеж за себя вместо разделения на медицинское и социальное страхование. Взносы для ИП в 2023 году составят 45 842 рубля + 1% с доходов свыше 300 000 рублей.

Чтобы не допустить ошибок в финансовой и налоговой отчетности, привлеките к работе профессионалов. Компания Lexintel предлагает различные решения для компаний и ИП: от удаленной бухгалтерии до кадровой оптимизации и аутсорсинга персонала.

Оставьте заявку и получите бесплатную консультацию кадрового специалиста Lexintel!

С 1 января 2023года все категории налогоплательщиков переходят на новую форму оплаты налогов и страховых взносов — Единый налоговый платеж (ЕНП), распределяющийся на Единый налоговый счет (ЕНС) в соответствии с Федеральным законом № 263 от 14.07.2022 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Единый налоговый счет – это новая система учета, в рамках которой все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги налогоплательщика консолидируются в единое сальдо расчетов с бюджетом. ЕНС предполагает перечисление налогоплательщиком всех платежей на один счет, налоговая служба автоматически распределит их по обязательствам. Нововведение позволит упростить механизм исполнения обязанности по уплате налогов, максимально снизить временные затраты на оплату налогов и избежать ошибок, — исчезнет необходимость перечисления большого количества платежей.

Для уплаты налогов потребуются ИНН и сумма, которая станет единственным изменяемым параметром платежа.

Алгоритм следующий – до 28 числа месяца налогоплательщик вносит денежные средства на собственный Единый налоговый счет, после чего они автоматически будут распределены по налоговым обязательствам налогоплательщика. Далее, информацию о том, как именно распределились суммы, налогоплательщик сможет увидеть в Личном кабинете, либо, направив запрос в налоговую инспекцию.

Таким образом, к 28 числу у налогоплательщика, плательщика сборов, взносов на Едином налоговом счете должна быть сумма, которой будет достаточно для погашения совокупной образовавшейся у него обязанности – уплаты всех начисленных налогов.

Хронология зачетов поступлений в бюджет строго регламентируется: в первую очередь закрывается недоимка, начиная с более ранней даты возникновения. Далее зачитываются налоги, авансовые платежи по налогам и страховым взносам с даты возникновения обязанности по уплате на основании налоговых деклараций, расчетов, уведомлений об исчисленных суммах. В последнюю очередь будут зачитываться пени, проценты и штрафы.

Налогоплательщики будут иметь возможность зачислять «свободные» денежные средства на Единый налоговый платеж другого лица. Для этого следует подать заявление и средства с остатка на счете будут переведены. Ускорится и процесс возврата на счет переплаты. Еще один плюс — уменьшается до одного дня время снятия блокировки со счета лица после погашения им задолженности перед бюджетом.

Произвести оплату налогов можно, воспользовавшись электронными сервисами ФНС России «Уплата налогов и пошлин», «Личный кабинет для физических лиц» через опцию «Пополнить авансовый кошелек».

- Продукты и услуги

- Информационно-правовое обеспечение

- ПРАЙМ

- Документы ленты ПРАЙМ

31 января 2023

Управление по работе с задолженностью (далее — Управление) в связи с вступлением в силу Федерального закона от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон) направляет рекомендованные образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж) (Приложение N 1);

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа) (Приложение № 2);

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (Приложение N 3);

Перечень налогов, уплачиваемых с использованием единого налогового платежа, а также перечень неналоговых доходов, уплачиваемых на конкретный код бюджетной классификации приведен в Приложении N 4.

Вместе с тем, дополнительно обращается внимание, что для перечисления всех платежей, администрируемых налоговыми органами (за исключением территории г. Байконур) предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Информацию с рекомендованными образцами заполнения платежных документов, а также соответствующие реквизиты счета и получателя платежа необходимо довести до территориальных органов Федеральной службы судебных приставов, органов судебной власти, подразделений органов внутренних дел по вопросам миграции, отделений почтовой связи, многофункциональных центров предоставления государственных и муниципальных услуг, местной администрации, кредитных организаций, налогоплательщиков и других заинтересованных лиц.

Дополнительно сообщается, что актуальная информация о Едином налоговом счете размещена на официальном сайте ФНС России (https://www.nalog.gov.ru/rn77/ens/).

Приложение: в электронном виде.

Образец ПДпри уплате платежей входящих в ЕНП

Образец ПДпри уплате платежей не входящих в ЕНП

Образец ПДпри уплате платежей на основании которых формируется уведомление об исчисленных суммах

Список налогов не входящих в ЕНП

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Изменения по НДС

НДС теперь необходимо уплачивать не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Сейчас срок – до 25-го числа (п. 1 ст. 174 НК РФ). Аналогично в других случаях, связанных с уплатой НДС. Например, когда выставляется счет-фактура лицу, которое не является плательщиком НДС; при реализации товаров (работ, услуг), которые не облагаются НДС5.

Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на ЕНС. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на ЕНС и формирует положительный остаток.

Изменения по УСН

Изменения связаны с утверждением нового коэффициента-дефлятора и повышением лимита доходов для сохранения права на применение УСН.

Коэффициент-дефлятор для УСН на 2023 г. – 1,257 (Приказ Минэкономразвития от 19 октября 2022 г. № 573). С его учетом предельный доход, при котором сохраняется право на применение УСН, составит 251,4 млн руб. Повышенные ставки будут применяться, когда доходы станут больше 188,55 млн руб.

Отчитываться нужно будет в новые сроки:

- для организаций – до 25 марта следующего года;

- для ИП – до 25 апреля следующего года.

Представители малого бизнеса могут перейти на автоматизированную упрощенную систему налогообложения (АУСН)8. Новые ИП и организации вправе сразу применять АУСН, а остальные – с 1 января 2023 г. (читайте об этом в материале «Решиться на переход на АУСН организациям и ИП надо до 31 декабря»).

Единые сроки сдачи отчетности и уплаты налогов

Установили новый срок сдачи налоговой отчетности – 25-е число месяца, а также срок уплаты налогов, сборов и взносов – 28-е число месяца.

Лишь для некоторых налоговых обязательств предусмотрели свои сроки (о них речь пойдет далее).

Изменения по страховым взносам

С 1 января 2023 г. ФСС и ПФР будут объединены в Социальный фонд России (СФР)9. С этим и связаны новшества, которые коснутся не только компаний и ИП, но и граждан.

Вводится процедура беззаявительной регистрации страхователей. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа.

С 2023-го компании и ИП будут платить взносы по единому тарифу, который включает в себя взносы на пенсионное, медицинское и социальное страхование. Стандартный тариф без льгот в пределах базы – 30%. С выплат сверх предела – 15,1%. Льготников объединили в три группы, оставив льготные тарифы – 15%, 7,6% и 0%.

Компании и ИП теперь будут обязаны платить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за граждан, с которыми заключили договоры гражданско-правового характера.

А еще компании и ИП будут по-новому отчитываться в СФР – через единую форму сведений (ЕФС-1). Она объединила СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Утвердить ЕФС-1 должны до конца 2022 г.

1 Федеральный закон от 5 апреля 2021 г. № 88-ФЗ «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за оказанные ему физкультурно-оздоровительные услуги».

2 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

3 Федеральный закон от 16 апреля 2022 г. № 96-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

4 Федеральный закон от 28 июня 2022 г. № 196-ФЗ «О внесении изменения в статью 251 части второй Налогового кодекса Российской Федерации».

5 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

6 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

7 Федеральный закон от 16 апреля 2022 г. № 96-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

8 Федеральный закон от 25 февраля 2022 г. № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима “Автоматизированная упрощенная система налогообложения”».

9 Федеральный закон от 14 июля 2022 г. № 236-ФЗ «О Фонде пенсионного и социального страхования Российской Федерации».

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

ЕДИНЫЙ КБК ДЛЯ СТРАХОВЫХ ВЗНОСОВ, РАСПРЕДЕЛЯЕМЫХ ПО ВИДАМ СТРАХОВАНИЯ

СТРАХОВЫЕ ВЗНОСЫ НА ОПС

за расчетные периоды, начиная с 1 января 2023 года

за расчетные периоды до 1 января 2023 года

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ РАБОТНИКА

СТРАХОВЫЕ ВЗНОСЫ НА ОМС

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНЫМ ТАРИФАМ

за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

за застрахованных лиц, занятых на видах работ, указанных в п. 2 — 18 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ ЧЛЕНОВ ЛЕТНЫХ ЭКИПАЖЕЙ И РАБОТНИКОВ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ

организации, использующие труд членов летных экипажей воздушных судов гражданской авиации, на выплату доплат к пенсии

организации угольной промышленности на выплату доплаты к пенсии

СТРАХОВЫЕ ВЗНОСЫ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

на ОПС + ОМС

с дохода, превышающего 300 000 рублей за расчетный период

уплачиваемые лицами, добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

КБК ДЛЯ ПЕРЕЧИСЛЕНИЯ ШТРАФОВ ЗА НАРУШЕНИЯ, ВЫЯВЛЕННЫЕ ДОЛЖНОСТНЫМИ ЛИЦАМИ ФОНДА ПЕНСИОННОГО И СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ, ФФОМС, ТФОМС, В РАМКАХ ГЛАВЫ 15 КОАП РФ

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Изменения по налогу на имущество

Важно: кадастровую стоимость, используемую для целей налогообложения, не станут повышать. Налоговая база на будущий год будет определяться как стоимость, указанная в ЕГРН по состоянию на 1 января 2022 г. Но исключение будет действовать для объектов, у которых изменились характеристики, например из-за реконструкции.

Уведомление о платежах

В уведомлении необходимо будет указывать: КПП, код по ОКТМО, КБК, сумму обязательства, код отчетного периода, номер месяца или квартала и отчетный год. Достаточно одного уведомления вместо множества платежек. Можно оформить одно уведомление на несколько отчетных периодов. Например, если налогоплательщик знает, что у него налог на имущество в ближайшее время не изменится, то он вправе подать уведомление один раз за год. Также в одном уведомлении разрешается указывать информацию по всем авансам каждого обособленного подразделения организации.

Подать уведомление можно:

- по телекоммуникационным каналам связи (ТКС), подписав его усиленной квалифицированной электронной подписью (УКЭП);

- через личный кабинет налогоплательщика, подписав его УКЭП;

- на бумаге, если налогоплательщик сдает бумажную отчетность.

Если налогоплательщик допустил ошибку в уведомлении, то для ее исправления придется направить новое уведомление.

Возможность экономить – для спортивных налогоплательщиков

В 2023 г. граждане могут получить новый социальный налоговый вычет на спорт1. За год можно вернуть не более 15 600 руб., т.е. 13% от 120 000 руб., потраченных на физкультурно-оздоровительные услуги для себя и детей до 18 лет (при обучении по очной форме – до 24 лет).

Оформить налоговый вычет можно у работодателя. Для этого гражданину необходимо сначала подтвердить свое право на вычет в ФНС: подать в инспекцию по месту жительства документы, отражающие расходы на спорт, и заявление о подтверждении права на получение вычета.

(В каком случае государство вернет 13% от стоимости абонементов в фитнес-центры и бассейны – читайте в материале «“Спортивный” налоговый вычет».)

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

- порядок начисления;

- тарифы;

- отсутствие предельной базы.

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Обзор документа

В связи с введением единого налогового счета ФНС рекомендовала образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена НК РФ (единый налоговый платеж);

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа);

— при перечислении платежей, обязанность по уплате которых установлена НК РФ (за исключением единого налогового платежа), налогоплательщиками, формирующими уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджет.

Также перечни налогов, уплачиваемых с использованием единого налогового платежа, неналоговых доходов, уплачиваемых на конкретный КБК.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

Что такое ЕНС и ЕНП?

С 1 января 2023 г. все перейдут на новый формат уплаты обязательных платежей в бюджет – граждане, компании и ИП2. Работать он будет так: налогоплательщик перечисляет единым платежом (ЕНП) все налоги, сборы, взносы и штрафы на специальный казначейский счет (ЕНС). Для этого будет использоваться универсальная платежка.

ЕНС позволит сформировать единое сальдо расчетов (остаток). Если сальдо отрицательное, значит, у налогоплательщика есть задолженность перед бюджетом. При нулевом сальдо налоговые обязательства выполнены. При положительном сальдо имеет место переплата.

Распорядиться переплатой можно тремя способами:

- оставить на ЕНС в счет будущих платежей;

- вернуть на основании заявления;

- перевести третьему лицу на основании заявления.

Сейчас возврат или зачет сумм, уплаченных после 2020 г., возможет лишь в течение трех лет. Но это ограничение действовать перестанет.

Информация для организаций. Если обособленные подразделения компании самостоятельно платили налоги, то они могут продолжить это делать, указывая свой КПП в уведомлении. Но денежные средства все равно будут поступать на ЕНС компании.

Информация для граждан. Через ЕНП можно платить НДФЛ, налог на имущество, транспортный и земельный налоги. Налогоплательщик вправе сделать это самостоятельно или попросить другого человека. Срок уплаты и размер ЕНП определяет гражданин. ЕНП перечисляется на КБК 182 1 06 07000 01 1000 110. Он может быть уплачен в валюте РФ в безналичной форме или наличными через банк. Налоговый орган зачтет ЕНП в счет предстоящих платежей по налогам в течение 10 рабочих дней со дня направления гражданину налогового уведомления или со дня поступления ЕНП в бюджет после направления такого уведомления (но не позднее установленного срока уплаты налогов – 1 декабря года, следующего за истекшим налоговым периодом).

Что войдет в состав ЕНП?

В составе ЕНП налогоплательщики будут перечислять почти все налоги, авансовые платежи, взносы, сборы, а также пени, штрафы и проценты.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ;

- утилизационный сбор;

- взносы на травматизм (их надо будет перечислять в новый Социальный фонд России).

Налог на профессиональный доход и сборы за пользование объектами животного мира и водных биоресурсов можно платить в составе ЕНП или отдельно, «по-старому».

В каком порядке спишут деньги с ЕНС?

Принадлежность ЕНП определяется автоматически. Суммы обязательств будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении (подробнее об уведомлении рассказано ниже).

Сначала погашается задолженность по налогам и сборам. Затем с ЕНС списываются средства в счет исполнения текущих обязательств. А после этого погашаются долги по пеням, штрафам и процентам.

На что обратить внимание уже сейчас?

Входящее сальдо расчетов формируется на ЕНС по состоянию на 1 января 2023 г. Оно будет равно разнице между излишне перечисленными средствами и суммой неисполненных обязательств. При этом излишне перечисленные или взысканные в бюджет средства учтут, если со дня уплаты прошло не более трех лет. А вот правильно ли ФНС исчислит этот срок – остается под вопросом.

Чтобы излишне перечисленные или взысканные средства не пропали, имеет смысл до 31 декабря 2022 г. подать в налоговую заявление о возврате денег. При отказе можно направить жалобу в ФНС или обратиться в суд, но прежде желательно проконсультироваться с адвокатом. Либо можно взять акт сверки расчетов в ИФНС, чтобы в дальнейшем решить вопрос о переплате.

Изменения по НДФЛ

Перечислить НДФЛ по общему правилу нужно не позднее:

- 28-го числа текущего месяца – сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- 28-го января – за период с 1 по 22 января;

- последнего рабочего дня календарного года – за период с 23 по 31 декабря.

Налог с зарплаты и аванса нужно удерживать при их выплате6. Последний день месяца больше не считается днем получения зарплаты. По новым правилам дата получения зарплаты – день фактической выплаты денежных средств или день передачи дохода в натуральной форме.

Еще изменение – установили дату возникновения дохода для обеспечительных платежей, залогов, задатков7. Это может быть дата зачета платежа в счет обязательства или дата прекращения обеспечительного обязательства.

Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

С 1 января 2023 г. застрахованными в системе обязательного социального страхования станут:

- граждане, с которыми компании и ИП заключают гражданско-правовые договоры о выполнении работ и оказании услуг;

- авторы по договорам авторского заказа и прочим договорам, связанным с передачей прав на произведения;

- иностранцы и лица без гражданства, временно пребывающие и осуществляющие трудовую деятельность на территории России (кроме высококвалифицированных специалистов и некоторых других иностранцев).

С января эти граждане подлежат обязательному социальному страхованию по нетрудоспособности и в связи с материнством, т.е. смогут рассчитывать на больничные и декретные. А организации и ИП будут обязаны платить за них взносы.

Но в 2023 г. такие граждане получат пособия, только если за них платили взносы в 2022 г. В случае если гражданин работал по гражданско-правовому договору и не состоял в трудовых отношениях (а значит, взносы за него не платили), то пособия он сможет получать только с 2024 г.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Изменения по налогу на прибыль

Сроки уплаты налога на прибыль и авансовых платежей не меняются. Налог на прибыль за год необходимо будет перечислять в бюджет не позднее 28 марта года, следующего за налоговым периодом.

А вот правила расчета налога скорректировали. Например, с 2023 г. обеспечительный платеж не нужно учитывать в доходах и расходах для целей исчисления налога на прибыль3. Также в базу не нужно включать безвозмездное имущество, которое организация обязана принять по закону4.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

- с временно пребывающими в РФ иностранцами и лицами без гражданства;

- с обучающимися, работающими в студенческих отрядах (с установлением пониженных тарифов).

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Итоги

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.