- Кто сможет применять упрощённый налоговый режим с 2022 года

- Заполнение декларации по УСН с объектом «доходы» для ИП с работниками и без

- Единая (упрощенная) декларация по УСН

- Пример заполнения

- Заполняем раздел 2

- Декларация УСН – 2021

- Форма и порядок заполнения

- Сроки предоставления отчетности и уплаты налога на упрощенке

- Нулевая декларация по УСН

- Заполнение разделов 1. 2 и 2

- Сроки уплаты налога и авансовых платежей при УСН

- Декларация УСН за 2021 год «доходы»

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1

- Образец заполнения

- Форма заполнения декларации по УСН для организаций и ИП

- Декларация на УСН Доходы

- Титульный лист

- Раздел 2.1.1

- Раздел 2.1.2

- Раздел 1.1

- Титульный лист

- Раздел 2.1.1

- Раздел 2.1.2

- Раздел 1.1

- Титульный лист

- Нулевая отчетность по УСН

- Основные правила при заполнении декларации.

- Нормативная база

- Ставки налога в декларации по УСН за 2021 год

- Расчёт налоговой базы

- //www. regberry. ru/sites/default/files/content/images/edinaya-uproshchennaya-deklaraciya. jpg»>

- Срок сдачи новой декларации УСН

Кто сможет применять упрощённый налоговый режим с 2022 года

В 2022 году упрощёнка станет доступна большему числу организаций и ИП, поскольку к лимиту по доходам будет применяться коэффициент-дефлятор. Значение коэффициента-дефлятора для УСН на 2022 год составляет 1,096 (Приказ Минэкономразвития России от 28 октября 2021 года № 654).

Таким образом, с учётом коэффициента-дефлятора лимит дохода будет составлять:

- 164,4 млн рублей (обычный лимит);

- 219,2 млн рублей (повышенный лимит).

Для перехода на упрощёнку с 2022 года, необходимо, чтобы доход организации за 9 месяцев не превышал лимит, установленный в п. 2 ст. 346.12 НК РФ. С учётом коэффициента-дефлятора размер этого лимита составляет 123,3 млн рублей.

Заполнение декларации по УСН с объектом «доходы» для ИП с работниками и без

ИП, не имеющие работников, могут заполнить декларацию самостоятельно, это несложно, главное вести учет доходов и не допускать досадных ошибок.

- Доход считается кассовым методом, т.е. если ИП отгрузил товар, но денег за него пока не получил — такая реализация в доход не включается;

- В доход включается вся сумма, которую вам перечисляет покупатель, независимо от того, сколько в итоге поступает на ваш счет. Это частая ошибка — покупатель оплачивает покупку картой, а на счет средства попадают за минусом комиссии банка (эквайринг) и ИП отражает в декларации только фактически поступившие средства, а не ту сумму, на которую клиент получил чек. ФНС, с учетом того, что она видит данные о продажах, поступивших через ОФД, и движения по счету, проведет сравнение и попросит поясненить расхождения. Придется доплачивать налог, пени и сдавать корректировку;

Платформа ОФД не только передает данные в ФНС и ЦРПТ, но и предлагает сервис электронной отчетности. Здесь можно просто и быстро сдать Декларацию по УСН для ИП без сотрудников. Подробнее

- Собственные средства ИП, внесенные на счет, не являются доходом и в декларации никак не отражаются;

- Некоторые кассовые ошибки могут привести к задвоению суммы дохода и соответственно налога. Например, кассир принимает к оплате карту, но в чеке указывает способ оплаты «наличными» и ошибку не корректирует. В результате выручка может быть отражена и по кассе в составе наличной выручки и по расчетному счету (в составе поступлений по эквайрингу).

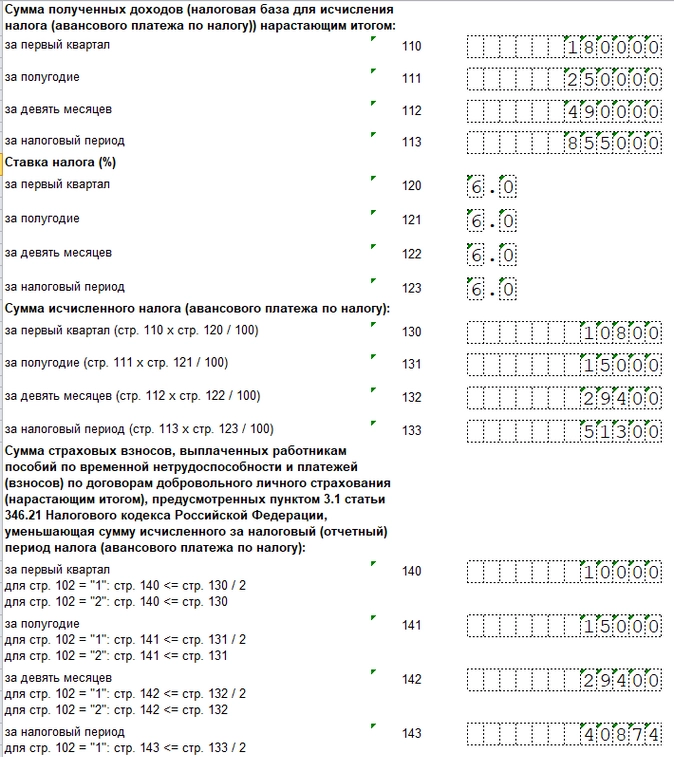

Заполнение начинаем с Раздела 2.1.1. Первое, на что надо обратить внимание — правильное указание кода в строке 102. Если ИП производит выплаты физлицам (по трудовым договорам или по ГПХ договорам на оказание услуг, выполнения работ), то ставит код «1», если не производит таких выплат — код «2».

ИП без работников могут уменьшить налог на субъекте «доходы» на сумму уплаченных взносов на 100%, а ИП с работниками только на 50%. Уменьшить налог можно на взносы, уплаченные и за работников и за самого ИП, включая 1% с дохода свыше 300 тыс. рублей.

Строки 110, 111, 112 и 113 заполняются суммой дохода нарастающим итогом.

Строки 120-123 — ставка налога. Обычно она составляет 6%, но в регионах может принята более низкая ставка для отдельный видов деятельности. ИП может применять налоговые каникулы, тогда ставка указывается — 0%.

Далее указываем размер авансовых платежей по налогу в течение года, также нарастающим итогом. Для этого умножаем соответствующую строку с доходом на ставку.

В строках со 140 по 143 нарастающим итогом указываем сумму взносов, а также больничных, выплаченных работодателем. Суммы в этих строках не должны превышать суммы, указанные в строках 110 — 113.

ИП получил в течение года следующие доходы:

Ставка налога — 6%. ИП уплачивал в течение года взносы (предприниматель не относился к пострадавшим отраслям и уплачивал взносы в полном объеме):

Как видите, в январе сумм взносов меньше суммы налога к уплате.

Поэтому в строке 140 указан вся сумма уплаченных взносов — 10 000.

За полугодие налог составил 15 000, а взносов уплачено 20 000. Указываем в строке 141 — 15 000 рублей.

Прямые выплаты с 2021 года

При зачетной системе пособий, когда работодатель сначала сам выплачивал пособие, а затем получал возмещение от ФСС или зачитывал его в счет предстоящих взносов, ИП допускали ошибку. Предприниматели могливключить в вычет полную сумму пособия, вместо выплаты только за первые три дня нетрудоспособности

С 2021 года по всей России действуют прямые выплаты, когда работодатель не выплачивает больше полное пособие, а только то, что относится к нему. ФСС же, на основе представленных документов, сам перечислит остальную сумму работнику. Поэтому запутаться в расчете будет невозможно.

Для плательщиков торгового сбора дополнительно заполняется Раздел 2.1.2. Если ИП занимается только одним или несколькими видами деятельности, подпадающими под сбор, то данные Раздела 2.1.2 фактически повторяют данные Раздела 2.1.1.

Если у ИП несколько видов деятельности, то в Разделе 2.1.2 будут указаны суммы, входящие в значения показателей Раздела 2.1.1. Т.е. в любом случае превышать показания Раздела 2.1.1 данные Раздела 2.1.2 не могут

Наконец заполняем Раздел 1.1. налог к уплате. Не будем подробно расписывать формулы расчета — они указаны в самой декларации. Уточним только что значит налог к уменьшению

Пример: в первом квартале доходы ИП без работников составили 500 000 рублей, сумма налога — 30 000 рублей (допустим ИП не платил взносов и ему не на что уменьшить налог). Налог к уплате в строке 020 Раздела 1.1. — 30 000.

За полугодие доходы составили 800 000 рублей, но ИП заплатил взносы в мае в сумме 20 000 рублей. Считаем аванс по налогу за полугодие:

800 000 * 6% = 48 000 рублей — рассчитанный налог, 48 000 — 20 000 = 28 000 рублей — налог, уменьшенный на взносы

И в результате за полугодие авансовый платеж выходит 28 000. Это меньше, чем ИП должен был заплатить за первый квартал (30 000), значит за полугодие он не должен ничего платить и должен уменьшить ранее рассчитанный платеж на 2000 рублей. Именно эту сумму и надо указать в строке 050 Раздела 1.1. Вот откуда берется налог к уменьшению.

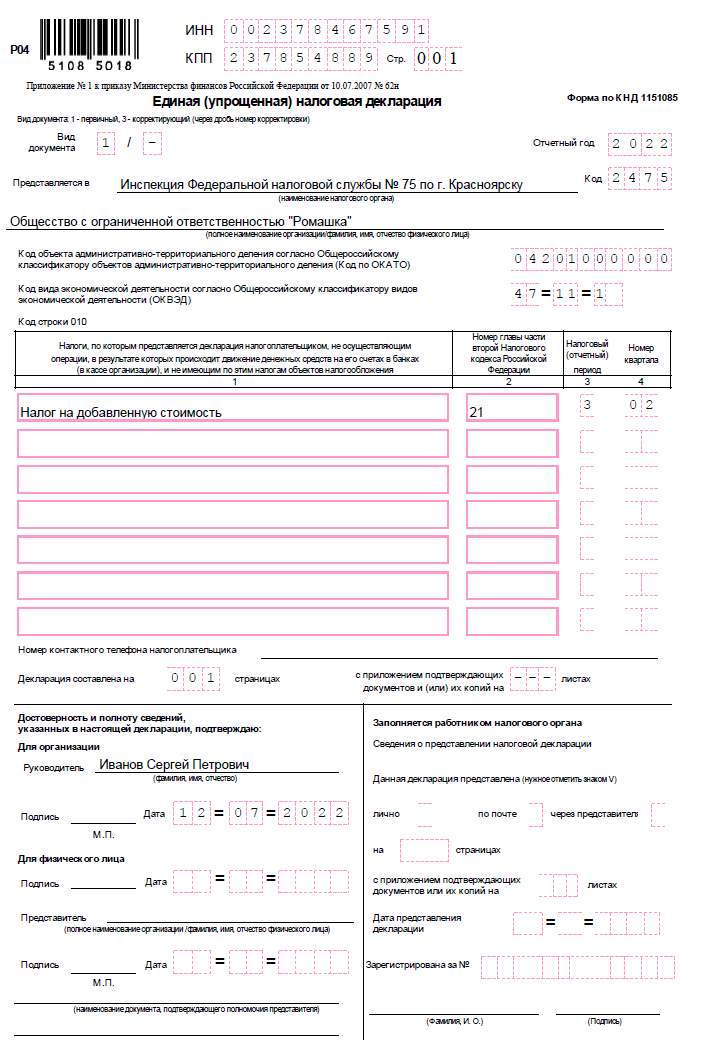

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н. Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание:

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Заполняем раздел 2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2021 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Декларация УСН – 2021

В декларацию введена отдельная графа «Код признака применения налоговой ставки».

Начиная с 2021 г. налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2021 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2021 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Отчётный год. Указывается год, к которому относится отчётный период, в нашем примере 2022.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчётного) периода:

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

- 01 — 1 квартал

- 02 — 2 квартал

- 03 — 3 квартал

- 04 — 4 квартал

- Если налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

- 3 — 1 квартал

- 6 — полугодие

- 9 — 9 месяцев

- 0 — год

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

- Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Гражданство» указывается название страны, например, Российская Федерация, а рядом в соответствующем поле указывается код из Общероссийского классификатора стран мира. Код России — 643.

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

Сроки предоставления отчетности и уплаты налога на упрощенке

- для компаний — до 31 марта следующего года. Например, декларацию за 2021 год надо сдать до 31 марта 2022 года;

- для ИП — до 30 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Заполнение разделов 1. 2 и 2

Заполнение декларации следует начать со второго раздела — 2.2.

Сначала заполняется поле 201 «Код признака применения налоговой ставки». Цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн. рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев. В строке 213 указывается доход за год. В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом, а не поквартально.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) — от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2021 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион.

ИП, применяющие ставку 0% должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и расходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Теперь можно переходить к заполнению раздела 1.2.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020. При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272 — (020 040 — 050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080.

Пример: У организации по итогам 1 полугодия образовался убыток, в строке 271 декларации поэтому стоит прочерк. За 1 квартал был исчислен авансовый платеж в строке 020 в размере 112 425 руб. Считаем авансовый платеж за 1 полугодие (стр.271-стр020): 0 — 112 425 = — 112 425 руб. Сумма получилась отрицательная, поэтому указываем её в строке 050.

Рассчитывая же налог за налоговый период (строки 100 и 110), следует обратить внимание на минимальный налог в строке 280. Если строка 280 меньше или равна строке 273, то для расчета берется строка 273 и результат указывается в строках 100 или 110, если больше, то строка 280, а результат в строке 120. Формулы для расчета указаны у строк 100, 110 и 120.

Новое поле в декларации — 101. В нем указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счет налога по УСН. Все остальные ИП (и тем более организации), в строка ставят прочерки.

Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит, налог в этой сумме надо доплатить. Если отрицательная — налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

Имейте ввиду, что отдельного КБК для уплаты минимального налога не существует, поэтому даже если у вас получается минимальный налог к уплате, его не надо платить полностью, если в течение года производились авансовые платежи по налогу.

Пример: У организации по итогам года получился минимальный налог к уплате (строка 280 декларации) в размере 675 870 руб., однако в течение года было уплачено 142 275 руб. авансовых платежей. Поэтому доплатить надо сумму 675 870 — 142 275 = 533 595 руб. Хотя в декларации в строке 120 указана сумма 420 870 руб.

Сроки уплаты налога и авансовых платежей при УСН

Таблица «Сроки уплаты налога и авансов при УСН»

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Декларация УСН за 2021 год «доходы»

В качестве примера представлена декларация для ИП.

В случае организации изменения при заполнении титульного листа следующие: в графах «налогоплательщик» указывается наименование организации и заполняются графы «Достоверность и сведений, указанных в настоящей декларации подтверждаю», а также в графе «по месту нахождения (учета)(код)» указывается код «210».

В рассматриваемом образце заполнения декларации торговый сбор не предусмотрен и имущество (денежные средства) в рамках благотворительности или целевого финансирования не поступали.

Титульный лист

Сверху титульного листа заполняется номер ИНН и КПП субъекта. Эти данные указаны в свидетельстве, которое было выдано хозяйствующему субъекту на руки при постановке его на учет. Для предприятий код ИНН должен содержать 10 знаков, для предпринимателей — 12. В первом случае в оставшиеся незаполненные строки следует поставить прочерк.

КПП указывают только юридические лица, поскольку у предпринимателей этот номер отсутствует. Рядом с ним вносится номер страницы отчета по порядку, в данном случае 001. Далее указывается номер корректировки. Если отчет в ИФНС отправляется первый раз , то проставляется код «0–». При осуществлении корректировки — следует указывать ее порядковый номер, например, «1–», если корректировка сдается первый раз.

Рядом с помощью кода определяется период, за который составляется и сдается декларация по УСН . Существуют согласно справочнику следующие коды:

- «34» – годовая отчетность;

- «50» – отчетность, составляемая организацией или ип при ликвидации (реорганизации) или закрытии ИП;

- «95» – отчетность, при смене системы налогообложения;

- «96» -отчетность, когда УСН прекращается.

В этой же строке далее отражается год отчетного периода. Ниже с помощью кода нужно указать налоговую инспекцию, выступающую получателем данного отчета, а правее отражается шифром место нахождения. Это поле может принимать значения:

«120» – если отчетность отправляется по жительству ИП;

«210» – если отчет сдается по месту нахождения фирмы;

«215» – если декларация подается по нахождению организации-преемника.

После этого необходимо в четырех строках записать полное наименование фирмы или личные данные в виде Ф.И.О. предпринимателя. В оставшиеся незаполненные клетки следует поставить прочерк.

После этого необходимо в четырех строках записать полное наименование фирмы или личные данные в виде Ф.И.О. предпринимателя. В оставшиеся незаполненные клетки следует поставить прочерк.

Если организация прошла реорганизацию, то ниже надо с помощью соответствующих кодов отразить какая была ее форма, а также новые ИНН и КПП юрлица. Далее указывается номер телефона, по которому в случае необходимости инспектор сможет связаться с ним. Ниже на титульном листе отображается количество листов, которые включаются в данную декларацию. Это поле следует заполнять в последнюю очередь, когда вся информация будет уже известна. Здесь же справа указывается количество страниц, приходящихся на приложение к декларации. В случае отсутствия этих данных ставится прочерк.

В графе «достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» указывается «1», если декларацию подписывает сам предприниматель. При этом далее «ФИО» указывать не требуется, поскольку эти данные приведены в декларации выше.

Если декларацию подает организация в лице руководителя, то в графе также указывается «1», а ниже заполняются строки, где указываются «ФИО» руководителя организации.

Раздел 1.1

Вверху листа указываются ИНН и КПП (когда он имеется), а также номер страницы в пачке отчета. Строки 010, 030, 060 и 090 должны отражать коды ОКТМО для ИП по месту их регистрации, для фирм – по месту расположения организации. Если ОКТМО в течении года не меняется, то в строках 030, 060 и 090 ставится прочерк.

В обязательном порядке должна быть заполнена только строка 010. Во всех не заполненных клетках надо поставить прочерк.

В графе 020 отражается итоговое значение, полученное при вычитании граф 130 и 140 из раздела 2.1.1. Если в регионе предусмотрен также торговый сбор, то из итогового результата нужно вычесть еще и показатели строки 160 раздела 2.1.2. В строке 020 отражаются только положительные значения платежа.

В графе 040 записывается значение, полученное после вычитания из строки 131 строк 141 и 020. При уплате торгового сбора нужно вычесть итог строки 161. В этом блоке указываются только положительные значения. В противном случае полученный итог отображается в строке 050.

Строка 070 рассчитывается по следующему алгоритму: (стр.132 — стр.142) разд.2.1.1 — стр.162 разд.2.1.2 — (стр.020 + стр.040 — стр.050), если (стр.132 — стр.142) разд.2.1.1 — стр.162 разд.2.1.2 — (стр.020 + стр.040 — стр.050)>=0 . При этом итог вносится в нее, только при положительном значение, в противном случае его надо отразить в строке 080. При выплате торгового сбора, в вычитание включается также строка 162.

В строке 100 отражается положительное значение, которые рассчитывается по формуле (стр.133 — стр.143) разд.2.1.1 — стр.163 разд.2.1.2 — (стр.020 + стр.040 — стр.050 + стр.070 — стр.080) — стр.101, если (стр.133 — стр.143) разд.2.1.1 — стр.163 разд.2.1.2 — (стр.020 + стр.040 — стр.050 + стр.070 — стр.080) — стр.101>=0

В строке «101» указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету.

В строке «110» указывается сумма налога к уменьшению за год.

Все указанные формулы расчета приведены на самом бланке декларации.

В конце листа необходимо поставить дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Как всегда, вверху листа указывается ИНН и КПП ( КПП для юридических лиц).

В графе «101» указывается код признака применения налоговой ставки. Какой код использовать —указано на бланке.

В графе»102″ указываем признак налогоплательщика. Какую цифру указать — понятно из пояснения на бланке.

В графы 110-113 заносятся доходы нарастающим итогом— 1 квартал, полгода, девять месяцев и полный год.

В графы 120-123 указывается ставка налога, которая использовалась за 1 квартал, полгода, девять месяцев и полный год.

Если ИП применяет пониженную ставку, установленную субъектом РФ, то в строке «124» приводится обоснование применения этой ставки.

В графах 130-133 отражается расчет налога за каждый из периодов. Вычисления проводят по формулам, указанным на бланке формы.

В графах 140-143 указываются размеры вычетов, к которому относятся фиксированные платежи ИП за себя, а также страховые взносы за работников (если такие взносы были).

Обращаем внимание на то, что если у налогоплательщика есть наемные сотрудники (т.е. в графе 102 налогоплательщик указал «1»), то его размер вычета не может быть больше половины налога из граф 130-133.

Образец заполнения

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2021;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если уточнённая, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно сдаётся декларация УСН за год, поэтому используют код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учёта)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

В поле «Налогоплательщик» указывают ФИО предпринимателя или название организации полностью, с указанием организационно-правовой формы.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчёт представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- если подписывает руководитель организации, проставляется цифра «1» и пишется построчно ФИО руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает ИП, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Раздел 2.1.1

В него вносятся данные по доходам и взносам за отчётные периоды.

В поле 101 «Код признака применения налоговой ставки» цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 указывают признак налогоплательщика. ИП без работников выбирают признак 2. ИП с работниками и организации выбирают признак 1.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (для ИП, имеющих право на «налоговые каникулы»). Разные ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, что используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А если в поле 101 стоит цифра 2, то есть применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн рублей.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то они указываются в строке 141. И неважно, что это оплата взносов за март.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Его заполняют только плательщики торгового сбора для уменьшения налога на торговый сбор. Все остальные не включают этот раздел в отчёт.

Строки 110-143 заполняются так же, как эти строки в разделе 2.1.1, но с небольшим отличием.

При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учёт не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Торговый сбор может уменьшить исчисленный налог до нуля.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчётные периоды и налог за календарный год.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачёту. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счёт налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Образец заполнения декларации УСН Доходы

Образец заполнения декларации УСН Доходы минус расходы

Сдавать декларацию по УСН и другую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период» заполняется в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год; если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве ИП), в указанном поле выбирается код «50» и т.д. Также в этом поле указывается год, за налоговый период которого представлена декларация.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, то – код «210». Если декларация подается правопреемником, не являющимся крупнейшим налогоплательщиком, то указывается код «215».

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- Руководитель — если документ представлен налогоплательщиком,

- Уполномоченный представитель — если документ представлен законным или уполномоченным представителем налогоплательщика. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо учитывать, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период.

При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Нормативная база

- Приказ Минфина от 10 июля 2007 года № 62н «Об утверждении формы единой (упрощённой) налоговой декларации и Порядка её заполнения».

- Налоговый кодекс РФ, статья 80 «Налоговая декларация, расчёты».

Ставки налога в декларации по УСН за 2021 год

Ставки налога в декларации за каждый отчетный период и за год указываются отдельно:

— в строках 120-123 раздела 2.1.1 при объекте «доходы»

— в строках 260-263 раздела 2.2 при объекте «доходы минус расходы».

В указанных строках при необходимости указывается повышенная ставка – 8% или 20% или пониженная региональная.

Связано это с тем, что ставка может измениться в течение года по многим причинам. Например, если организация полгода работает в регионе, где вправе применять более низкую ставку (в соответствии с законодательством субъекта РФ), а затем переезжает в другой регион, где права на пониженную ставку уже не имеет. В этом случае организация должна применять разные ставки в течение года.

Теперь правомерность применения региональной ставки необходимо подтверждать в декларации. Для этого заполняется строка 124 раздела 2.1.1 либо строка 264 раздела 2.2 в зависимости от объекта налогообложения правилам п.п. 5.6, 7.15 Порядка.

В первой части, состоящей из 7 знакомест, нужно указать код, обозначающий «тип уменьшения ставки» (Приложение №5). Если применяется пониженная ставка, то:

— от 1% до 6% при объекте «доходы», используется код 3462010;

— от 5% до 15% при объекте «доходы минус расходы», используется код 3462020;

— от 3% до 6% или от 3% до 15% на территории республики Крым или в городе Севастополе, используется код 3462030;

— 0% для впервые зарегистрированных ИП, ведущих деятельность в производственной, социальной и некоторых других сферах, используется код 3462040.

Во второй части строки, состоящей из 12 знакомест, указывается статья, пункт и подпункт регионального закона, которым установлена пониженная ставка. На каждый «показатель» отводится по 4 знакоместа, свободные заполняются нулями.

В форме декларации учитывается возможность уменьшения единого налога на сумму торгового сбора.

См. Образец заполнения декларации УСН «доходы» за 2021 год

См. Образец заполнения декларации УСН за 2021 год «доходы минус расходы»

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

//www. regberry. ru/sites/default/files/content/images/edinaya-uproshchennaya-deklaraciya. jpg»>

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Срок сдачи новой декларации УСН

Сроки подачи новой декларации УСН остались без изменений, они приводятся в статье 346.23 НК РФ.

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого налоговую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог станут перечислять не позже 28-го марта и апреля соответственно.