1 июля 2022 был запущен эксперимент по единому налоговому платежу (ЕНП). А с 2023 года ЕНП стал обязателен для всех. В статье расскажем, как уплачивать налоги по-новому.

Учет в 1С разобран здесь — Единый налоговый платеж в 1С

- Общие сведения о едином налоговом платеже (ЕНП)

- Свидетельство об уплате ЕНВД не понадобится для подтверждения страхового стажа

- Единый налоговый счет

- Сальдо на 01. 2023

- Сверка по ЕНС

- Сроки уплаты налогов и сдачи отчетности

- НДС налогового агента

- Взаимодействие с ФНС через ЛК

- Заявление на отсрочку / рассрочку

- Уведомление об исчисленных суммах

- Справка о сальдо ЕНС

- Справка об исполнении обязанностей

- Справка о принадлежности сумм ЕНП

- Распоряжение положительным сальдо ЕНС

- Заявление о распоряжении путем возврата

- Заявление о распоряжении путем зачета за иное лицо

- Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности

- Функционал ЕНС в личном кабинете ФНС

- Уведомление об исчисленных суммах налогов

- Просмотр сведений о состоянии расчетов

- Решения об изменении срока уплаты

Общие сведения о едином налоговом платеже (ЕНП)

С 01.01.2023 организации и ИП перечисляют налоги и взносы единым платежом (ЕНП) на единый налоговый счет — ЕНС (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ).

В ЕНП входят:

В ЕНП не входят:

На усмотрение плательщика могут входить или не входить:

Ссылку ЛК ЮЛ открывайте через браузер Internet explorer или Спутник. Также можно зайти на сайт ФНС — Юридические лица — ссылка Личный кабинет.

Далее Диагностика подключения — выберите подходящий вариант и настройте свой браузер, следуя инструкции.

Представляем краткий гид по этому сервису (информация представлена ФНС на май 2022, финальный вариант ЕНС 2023 года может отличаться). Итак, что такое единый налоговый счет и как выглядит ЕНС на сайте ФНС.

Интерфейс Личного кабинета налогоплательщика с ЕНС будет доступен с 01.01.2023.

https://youtube.com/watch?v=YCvy8OFfyS4%3Ffeature%3Doembed%26wmode%3Dopaque

Свидетельство об уплате ЕНВД не понадобится для подтверждения страхового стажа

Верховный Суд РФ признал недействующими отдельные положения Правил подсчета и подтверждения страхового стажа для установления трудовых пенсий. Эти абзацы устанавливали, что подтвердить периоды ведения предпринимательской деятельности, в течение которох индивидуальным предпринимателем уплачивался ЕНВД, можно только полученным в УФНС свидетельством. Теперь для установления трудовой пенсии подтвердить страховой стаж за время такой деятельности можно иными документами.

Верховный Суд РФ признал недействующими абзац 6 пункта 5 и абзац 1 пункта 14 Правил подсчета и подтверждения страхового стажа для установления трудовых пенсий. Нормы устанавливали, что подтвердить периоды ведения предпринимательской деятельности, в течение которох индивидуальным предпринимателем уплачивался ЕНВД, можно только полученным в УФНС свидетельством.

В Верховный Суд РФ обратился гражданин с заявлением о признании недействующими этих положений Правил подсчета и подтверждения страхового стажа для установления трудовых пенсий.

Напомним, что для назначения трудовой пенсии в страховой стаж включаются периоды деятельности застрахованного лица, в течение которых уплачивались взносы в Пенсионный фонд РФ. К уплате страховых взносов на обязательное пенсионное страхование приравнивается уплата налога при применении ЕНВД.

В решении суда приведены обоснования требований, перечисленные в заявлении:

В обоснование своих требований указал, что он, являясь индивидуальным предпринимателем, за декабрь 2001 г. и февраль 2002 г. уплатил единый налог на вмененный доход для определенных видов деятельности, однако налоговыми органами свидетельства об уплате данного налога выданы не были. Органы пенсионного обеспечения незаконно отказывают ему во включении в страховой стаж указанных периодов. Норма о выдаче такого свидетельства содержалась в статье 8 Федерального закона от 31 июля 1998 г. N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности», утратившего силу с 1 января 2003 г. В действующем законе норма о подтверждении уплаты указанного налога только свидетельством отсутствует. Считает, что отсутствие выданного налоговыми органами свидетельства при наличии платежного документа, подтверждающего внесение в банк денежных средств на уплату указанного налога, не является основанием для отказа во включении в страховой стаж застрахованного лица соответствующего периода.

Суд удовлетворил заявленное требование и признал эти положения Правил недействующими в части, исключающей подтверждение периодов ведения предпринимательской деятельности, в течение которой уплачивался ЕНВД, иными, кроме свидетельства, документами.

Верховный Суд отметил, что обязанность по уплате налога считается исполненной с момента уплаты налога, а не с момента предъявления указанного свидетельства. К тому же свидетельство об уплате ЕНВД в силу статьи 8 Федерального закона «О едином налоге на вмененный доход для определенных видов деятельности» (утратившего силу) являлось документом, подтверждающим уплату налогоплательщиком этого налога. Оно выдавалось в рамках налоговых правоотношений и не распространялось на отношения, связанные с включением в страховой стаж периодов предпринимательской деятельности, за которые уплачивался ЕНВД.

Добавим, что Верховный Суд РФ является высшим судебным органом по гражданским, уголовным, административным и иным делам, подсудным судам общей юрисдикции.

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Нужно обращаться в налоговую.

Ст. 2 ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» позволяет.

«Граждане имеют право обращаться лично, а также направлять индивидуальные и коллективные обращения, включая обращения объединений граждан, в том числе юридических лиц, в государственные органы, органы местного самоуправления и их должностным лицам, в государственные и муниципальные учреждения и иные организации, на которые возложено осуществление публично значимых функций, и их должностным лицам»

Здравствуйте, обратитесь в налоговую за свдительством по месту вашей регистрации. Срок выдачи свид-ва три дня.

п.1 ст. 10 173-ФЗ «О трудовых пенсиях», говорится, что в страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации. На основании внесенных страховых взносов, происходит начисление пенсии индивидуальному предпринимателю.

СВИДЕТЕЛЬСТВО ОБ УПЛАТЕ ЕДИНОГО НАЛОГА

— документ, подтверждающий уплату налогоплательщиком единого налога на вмененный доход для определенных видов деятельности

Форма свидетельства устанавлена Правительством РФ (утверждена постановлением Правительства РФ от 3 сентября 1998 г. № 1028)

При выдаче этого свидетельства заполняется второй экземпляр,который хранится в налоговой инспекции.

Поэтому вам следует на основании ст2 Федерального закона О порядке рассмотрения обращения граждан РФ обратиться в налоговую инспекцию по месту жительства.

В соответствии со ст12 федерального закона № 59-ФЗ ответ на ваш запрос должен быть дан в течение 30 дней.

Статья 12. Сроки рассмотрения письменного обращения

1. Письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в соответствии с их компетенцией, рассматривается в течение 30 дней со дня регистрации письменного обращения, за исключением случая, указанного в части 1.1 настоящей статьи.

(в ред. Федерального закона от 24.11.2014 N 357-ФЗ)

1.1. Письменное обращение, поступившее высшему должностному лицу субъекта Российской Федерации (руководителю высшего исполнительного органа государственной власти субъекта Российской Федерации) и содержащее информацию о фактах возможных нарушений законодательства Российской Федерации в сфере миграции, рассматривается в течение 20 дней со дня регистрации письменного обращения.

(часть 1.1 введена Федеральным законом от 24.11.2014 N 357-ФЗ)

2. В исключительных случаях, а также в случае направления запроса, предусмотренного частью 2 статьи 10 настоящего Федерального закона, руководитель государственного органа или органа местного самоуправления, должностное лицо либо уполномоченное на то лицо вправе продлить срок рассмотрения обращения не более чем на 30 дней, уведомив о продлении срока его рассмотрения гражданина, направившего обращение.

Здравствуйте. Обратитесь в ИФНС для более подробной информации, т.к порядок выдачи свидетельства устанавливается нормативными правовыми актами законодательных (представительных) органов субъектов РФ.

На свидетельство распространяются правила обращения с документами строгой отчетности, установленные действующими нормативными актами РФ. При утрате свидетельства оно возобновлению не подлежит. В этом случае на оставшийся налоговый период налогоплательщику выдается новое свидетельство с отметкой взамен ранее утерянного.

Закон О порядке рассмотрения обращений граждан Российской Федерации (с изменениями на 3 ноября 2015 года)

обязывает должностных лиц всех государственных и муниципальных органов реагировать на любые обращения, замечания и жалобы граждан.

Добрый день Людмила Владимировна, сведения должны быть в пенсионном фонде.

Периоды осуществления предпринимательской деятельности, в течение которой индивидуальным предпринимателем уплачивался единый налог на вмененный доход для определенных видов деятельности, подтверждаются свидетельством об уплате единого налога на вмененный доход для определенных видов деятельности и иными документами, выданными территориальными налоговыми органами в установленном порядке.

Периоды осуществления предпринимательской деятельности, в течение которых индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, в установленном порядке уплачивалась стоимость патента, подтверждаются за периоды до 1 января 2001 г. документом территориальных органов Пенсионного фонда Российской Федерации в порядке, определяемом Министерством труда и социальной защиты Российской Федерации, а за периоды с 1 января 2001 г. — документом территориальных налоговых органов по форме согласно приложению № 1 к Правилам от 02.10.2014 № 1015.

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

Единый налоговый счет

На ЕНС, открытом в Казначействе каждому налогоплательщику, отражаются платежи и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов — положительное, отрицательное или нулевое.

Совокупная обязанность формируется в порядке п. 5, 6 ст. 11.3 НК РФ на основании:

НЕ входят в совокупную обязанность суммы (п. 7 ст. 11.3 НК РФ):

Обязанность отражается на ЕНС, в зависимости от ее основания, на дату, определенную ст. 11.3 НК РФ. Поэтому положительное сальдо на конкретную дату может быть не в результате переплаты, а из-за неотраженной на ЕНС задолженности.

Признаются в качестве уплаты ЕНП (п. 1 ст. 11.3 НК РФ):

Поступившие платежи распределяются на погашение совокупной обязанности в определенной последовательности (п. 8-10 ст. 45 НК РФ). С 29 мая 2023 очередность списания с ЕНС выглядит так (Федеральный закон от 29.05.2023 N 196-ФЗ):

Если поступившей суммы недостаточно, она распределяется пропорционально на все виды обязанностей, по которым сроки уплаты совпадают.

Сальдо на 01. 2023

До конца 2022 года налогоплательщикам рекомендовалось провести сверку расчетов. При этом период сверки не ограничивался 3-мя годами (Решение ВС РФ от 11.08.2022 N АКПИ22-468).

ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

По заявлениям, поданным до 31.12.2022, о возврате или зачете выявленной переплаты, решение могло быть принято только до 01.01.2023. Если решение не принято, то в 2023 году следовало подавать новое заявление.

В сальдо ЕНС вошли все суммы переплат (недоимок) с учетом особенностей (Федеральный закон от 14.07.2022 N 263-ФЗ, Федеральный закон от 28.12.2022 N 565-ФЗ):

Незачтенные суммы учитываются так (пп. «б» п. 2 ст. 5 Закона N 565-ФЗ):

Эти суммы признают ЕНП, если на едином счете образуется отрицательное сальдо или если будет отменен зачет в счет будущих платежей. Причем в первую очередь задолженность погасят за счет страховых взносов (пп. «а» п. 2 ст. 5 Закона N 565-ФЗ).

Платежи, поступившие на ЕНС, распределяются в порядке очередности (ст. 45 НК РФ).

Налоги и взносы, по которым предоставлен перенос сроков в 2022 году, отражаются в ЕНС по наступлению срока уплаты. До этого оплаченные суммы считаются переплатой и распределяются в порядке ст. 45 НК РФ.

При выявлении отрицательного сальдо по ЕНС налоговики выставят Требование об уплате задолженности. Если по истечении установленного требованием срока недоимка не оплачена, выносится решение о взыскании, которое действует до образования положительного (нулевого) сальдо (п. 3, 4 ст. 46 НК РФ).

Со дня возникновения недоимки и до дня ее погашения (включительно) начисляются пени (п. 3 ст. 75 НК РФ).

Как уплатить недоимку и пени при подаче уточненки в 2023 году?

Если сальдо на ЕНС до подачи уточненки достаточное для покрытия недоимки и пени, то штрафа не будет, и отдельно налоговые санкции перечислять не нужно. Если сальдо на ЕНС недостаточное, то недостающую сумму перечислите в виде ЕНП до подачи уточненки.

Положительное сальдо на ЕНС образуется после уплаты и до момента наступления срока платежа (либо позже в случае излишней уплаты).

Если в течение периода со дня установленной уплаты до дня вынесения решения о привлечении к ответственности за неуплату имелось непрерывно положительное сальдо, то налогоплательщик освобождается от штрафа в части, равной положительному сальдо (п. 4 ст. 122 НК РФ).

Возврат и зачет переплаты осуществляется по заявлению налогоплательщика (ст. 78, 79 НК РФ).

Зачесть положительное сальдо ЕНС можно в счет исполнения:

Федеральный закон от 28.12.2022 N 565-ФЗ отменил возможность зачета положительного сальдо ЕНС в счет решений вышестоящего налогового органа, отменяющего (изменяющего) решение налогового органа, на основании которого на ЕНС ранее была учтена налоговая обязанность (пп. 11 п. 5 ст. 11.3 НК РФ). Но добавил возможность зачета в счет всех решений налогового органа (пп. 9 п. 5 ст. 11.3 НК РФ).

Сверка по ЕНС

По запросу в налоговой можно получить (пп. 5.1, 5.2 ст. 21, пп. 10 п. 1 ст. 32 НК РФ):

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

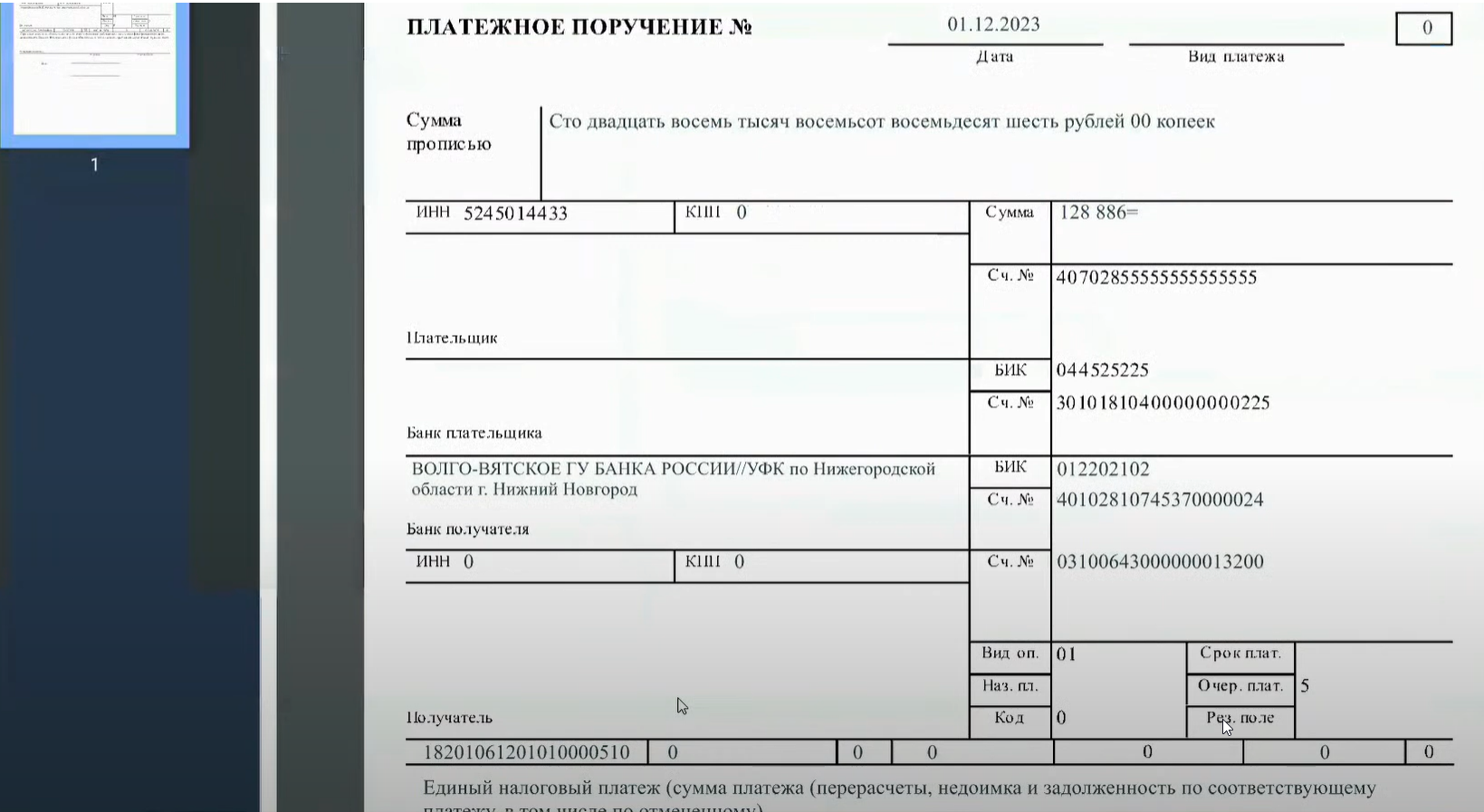

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

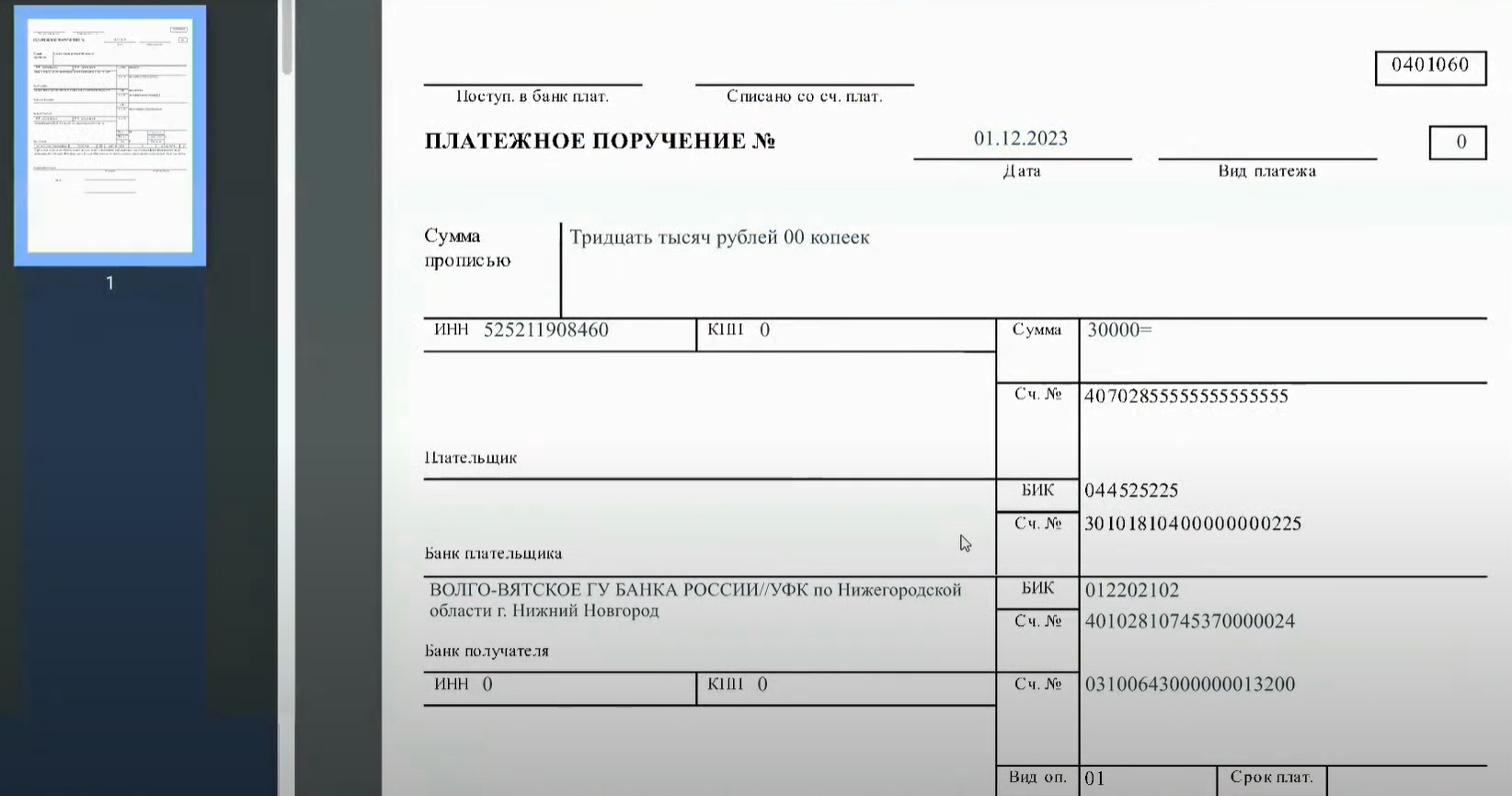

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023

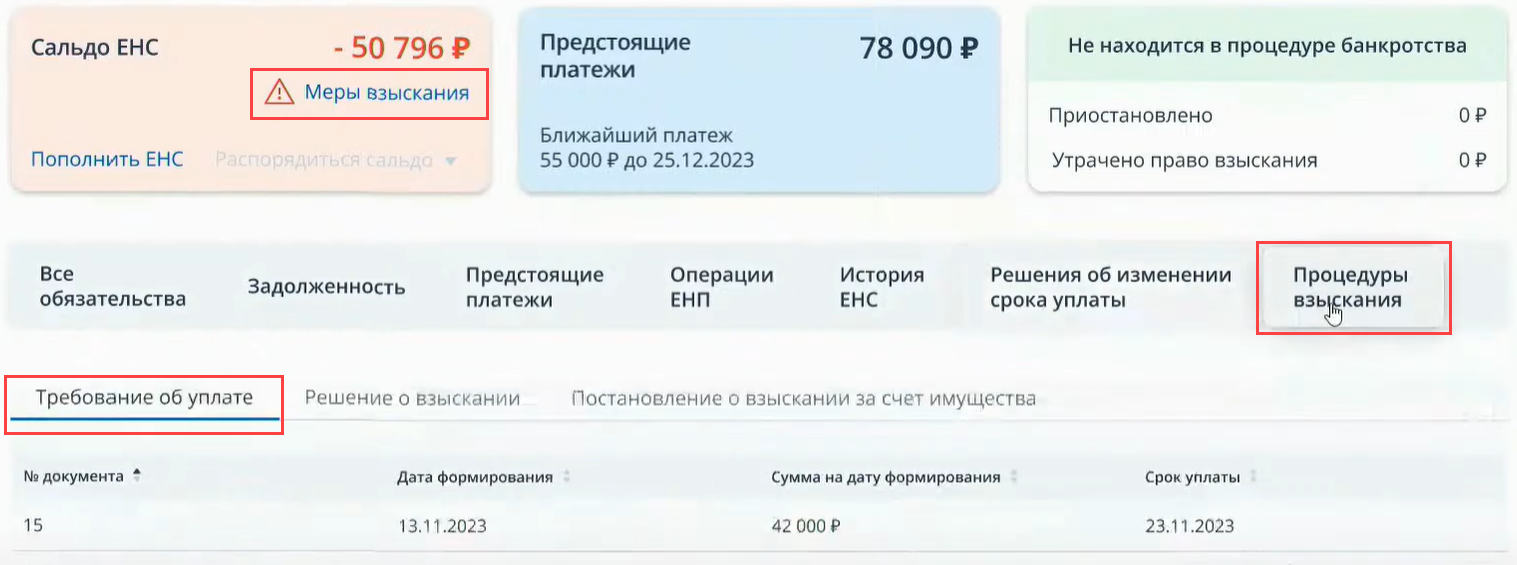

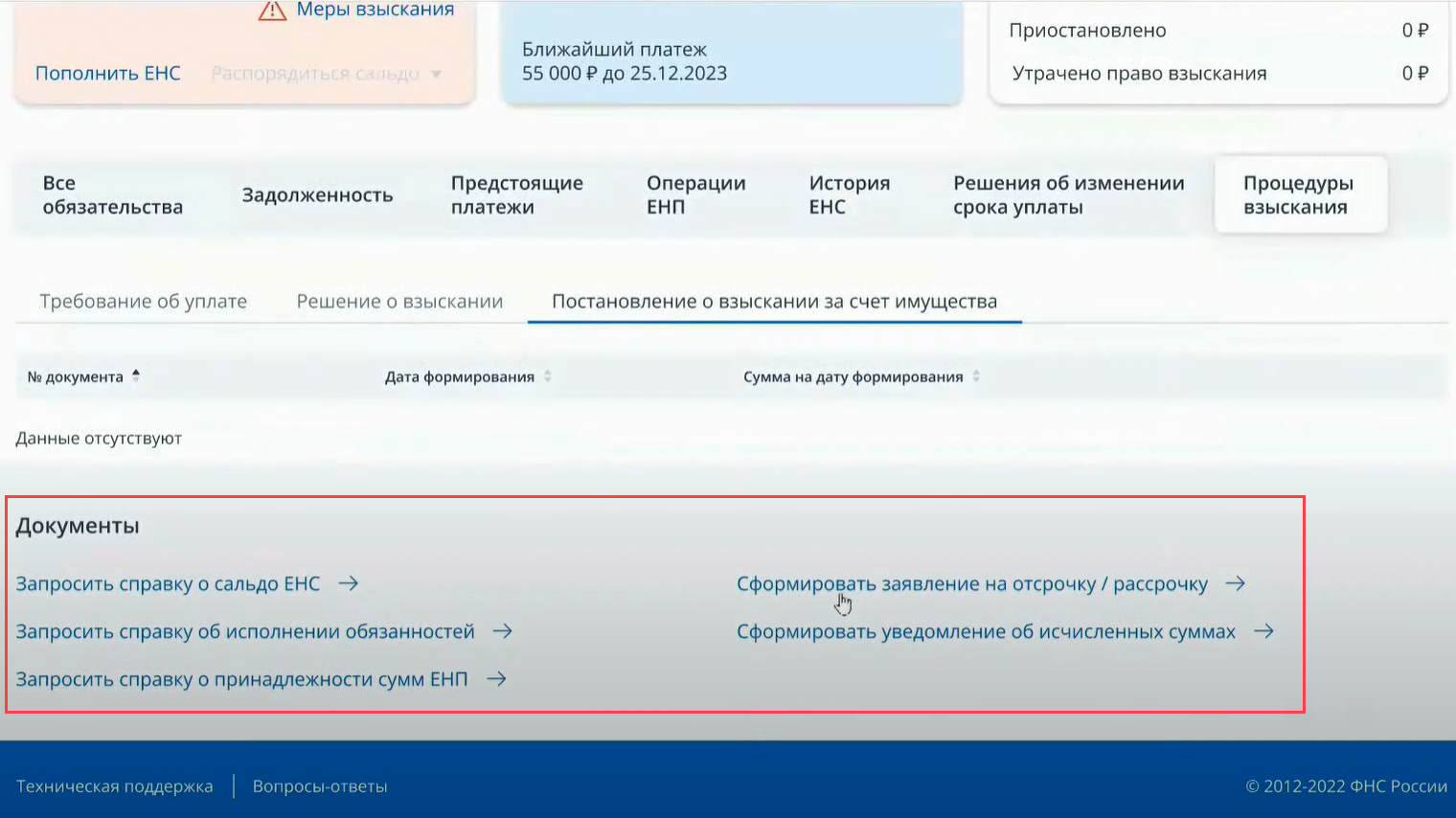

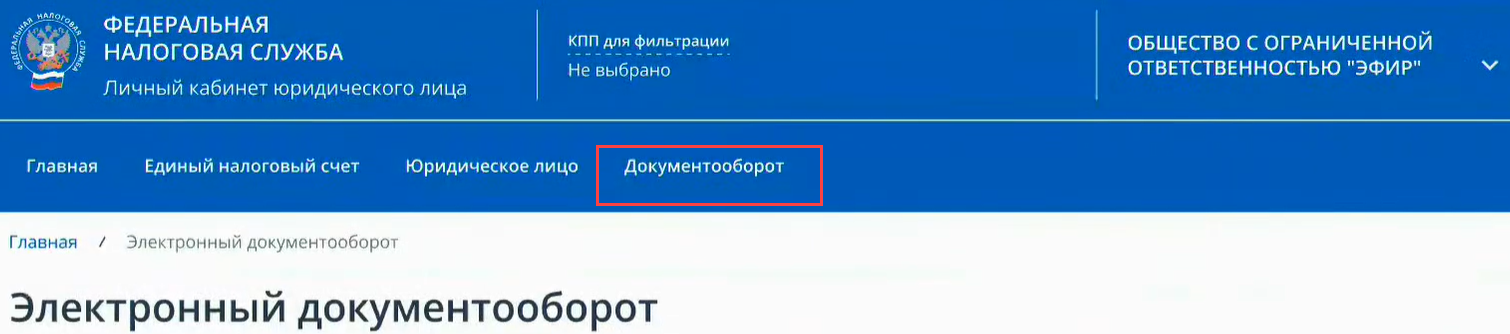

Взаимодействие с ФНС через ЛК

Из сервиса Единый налоговый счет в ЛК ЮЛ в рамках взаимодействия с налоговым органом можно:

Для этого перейдите к нижней части экрана в интерфейсе ЕНС — группа .

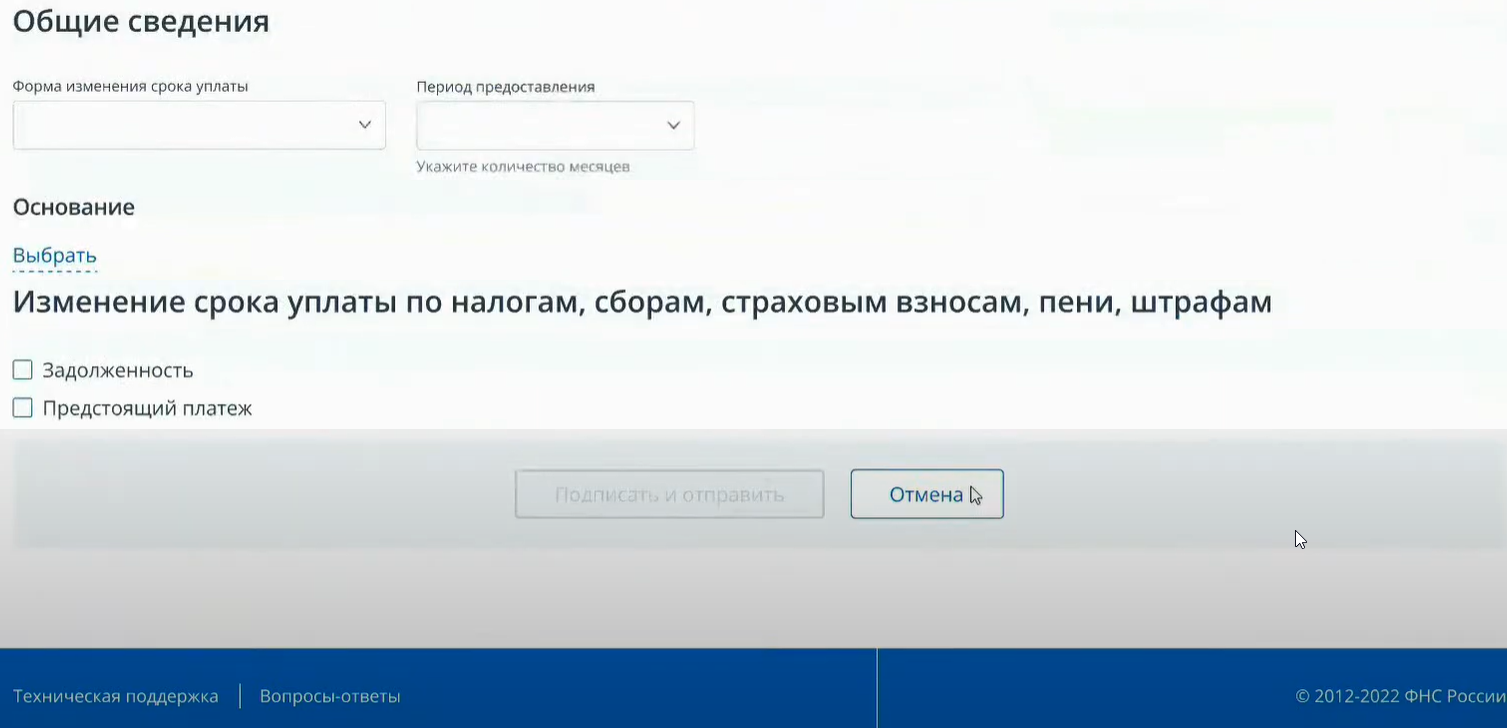

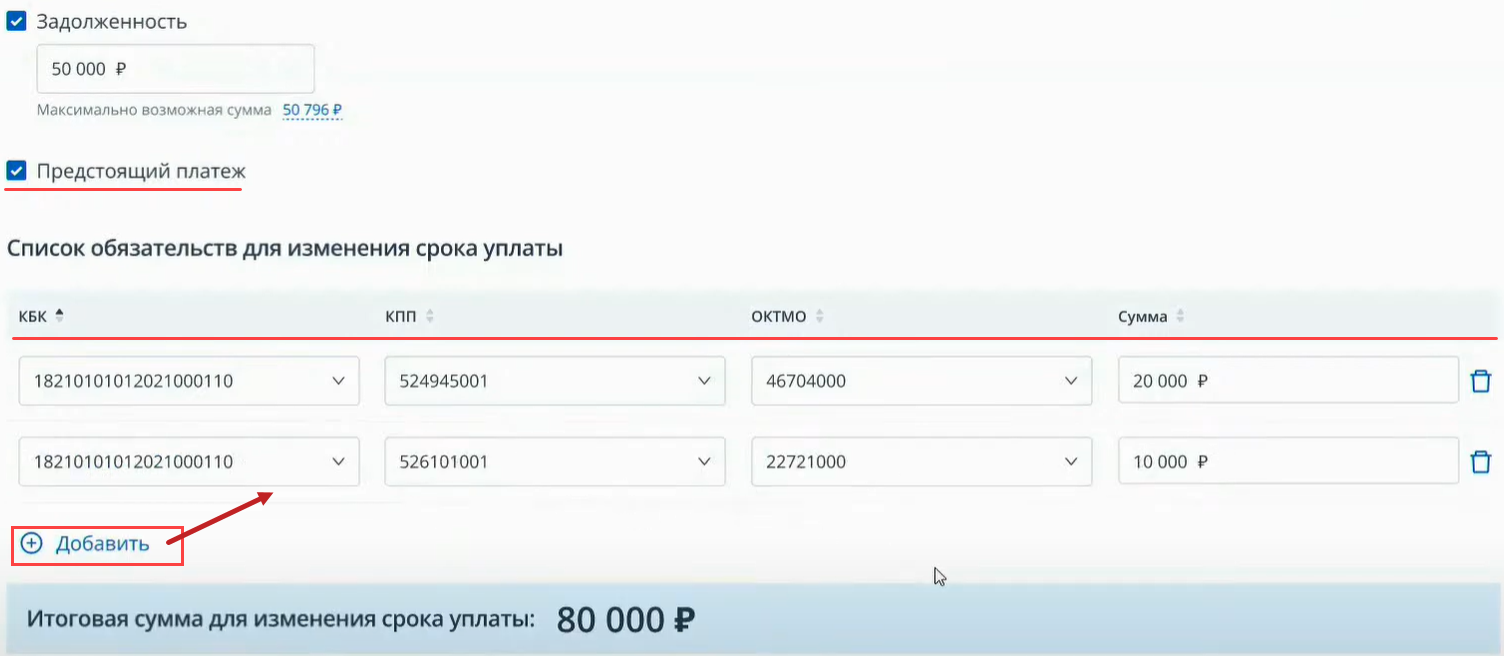

Заявление на отсрочку / рассрочку

Перейдите по ссылке Сформировать заявление на отсрочку / рассрочку в группе нижней части экрана.

Для заполнения необходимо последовательно выбрать:

Выбрать вариант изменения суммы уплаты, установив флажок:

Реквизиты можно дополнять по кнопке .

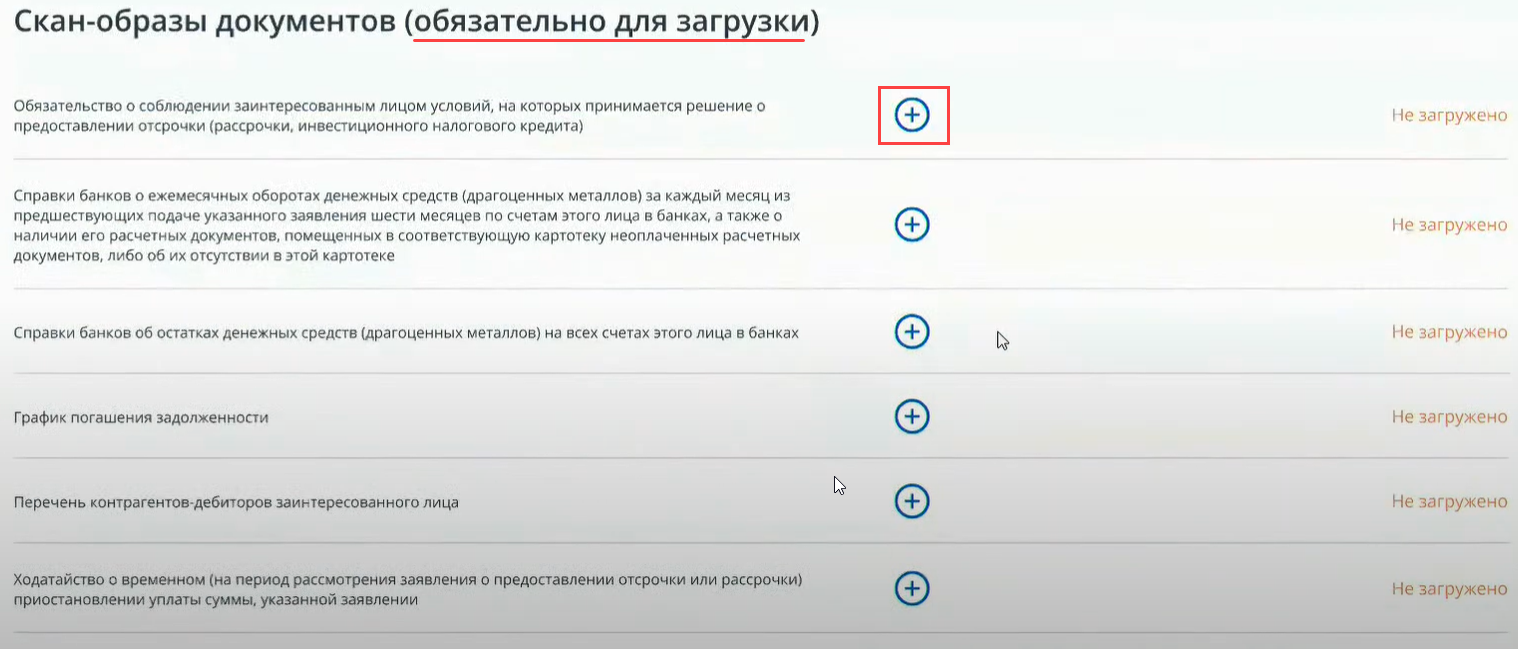

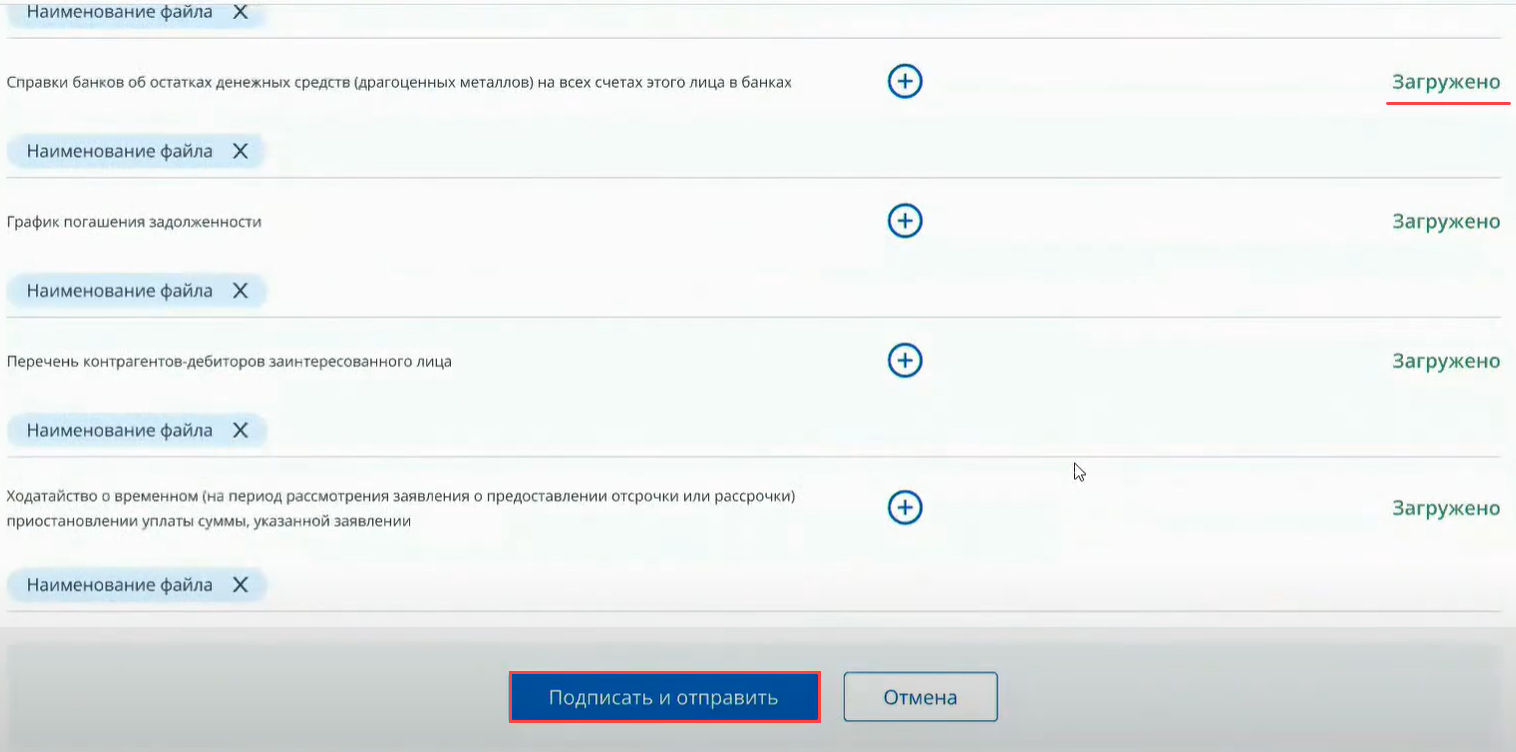

К заявлению необходимо приложить сканы подтверждающих документов.

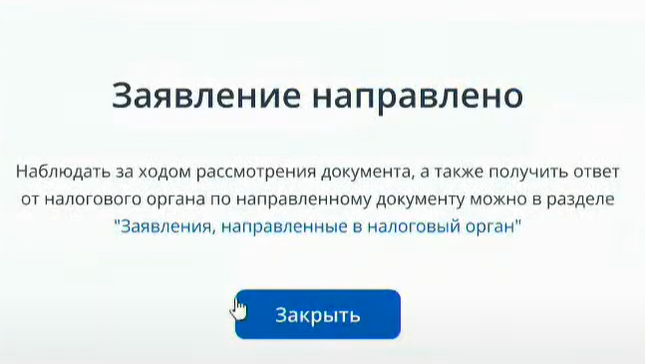

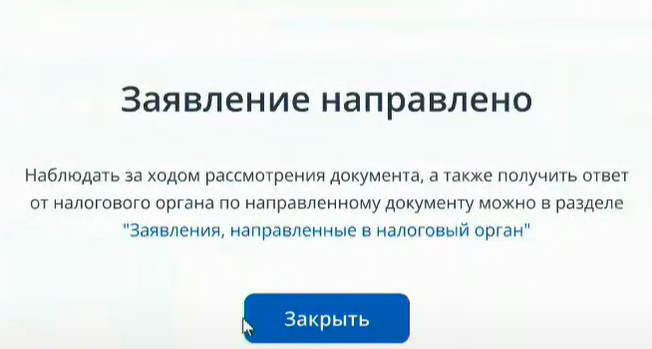

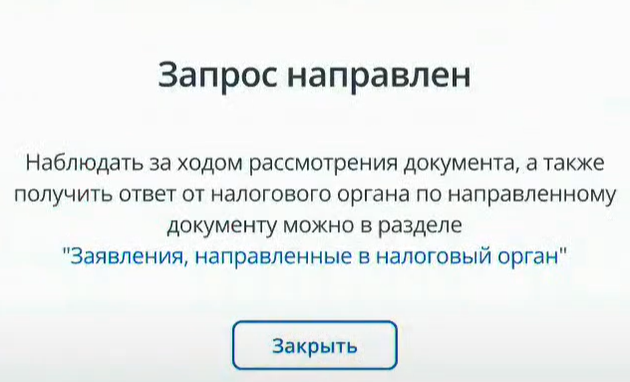

Готовое заявление можно отправить в налоговую по кнопке Подписать и отправить.

После отправки заявления нажмите .

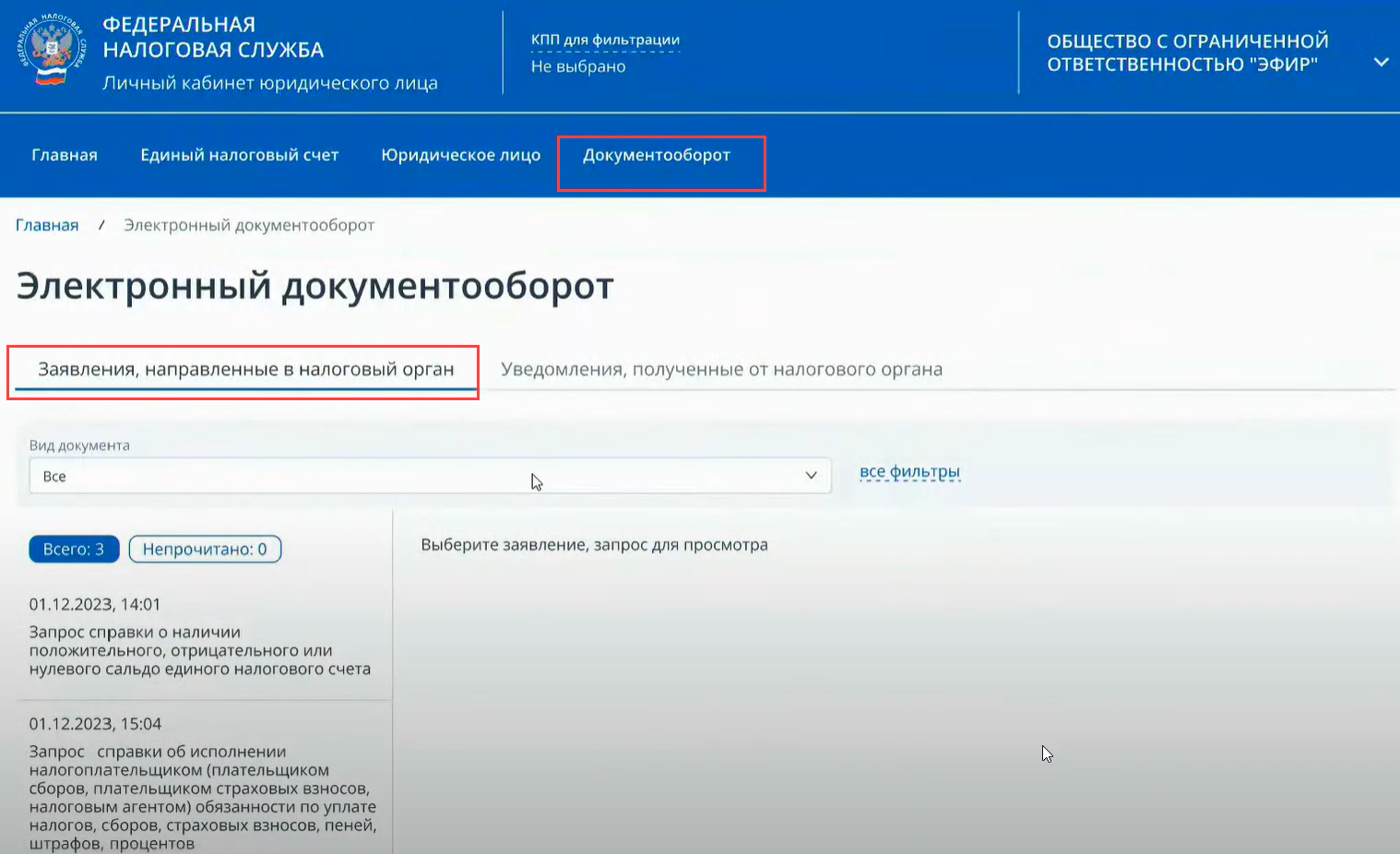

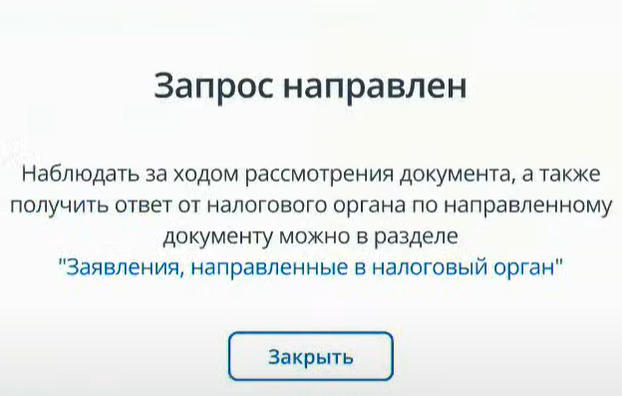

За ходом рассмотрения заявления можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

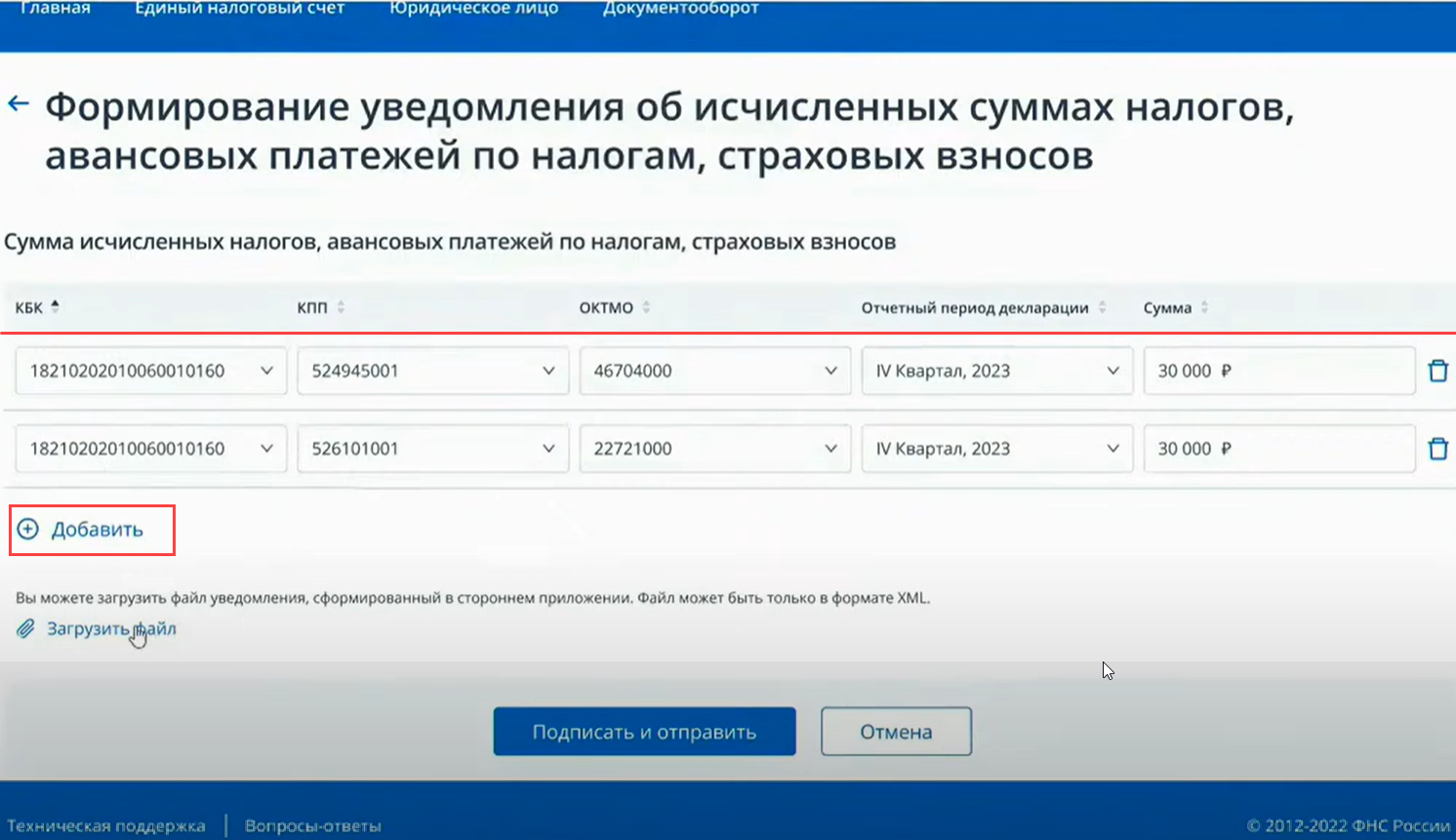

Уведомление об исчисленных суммах

Перейдите по ссылке Сформировать уведомление об исчисленных суммах в группе нижней части экрана.

Необходимо заполнить реквизиты по кнопке и указать исчисленную сумму обязательства.

Уведомление, сформированное в стороннем приложении в формате XML, можно загрузить в интерфейс ЕНС по ссылке . Данные заполненные вручную при этом не сохранятся.

После нажатия кнопки загруженные данные обрабатываются.

После загрузки проверьте их и при необходимости отредактируйте через Удалить записи с ошибками.

Составленное уведомление отправляется в налоговую по кнопке Подписать и отправить.

После отправки уведомления нажмите . За ходом его рассмотрения можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

Если в уведомлении есть ошибка, его можно откорректировать до подачи декларации, к которому относится уведомление.

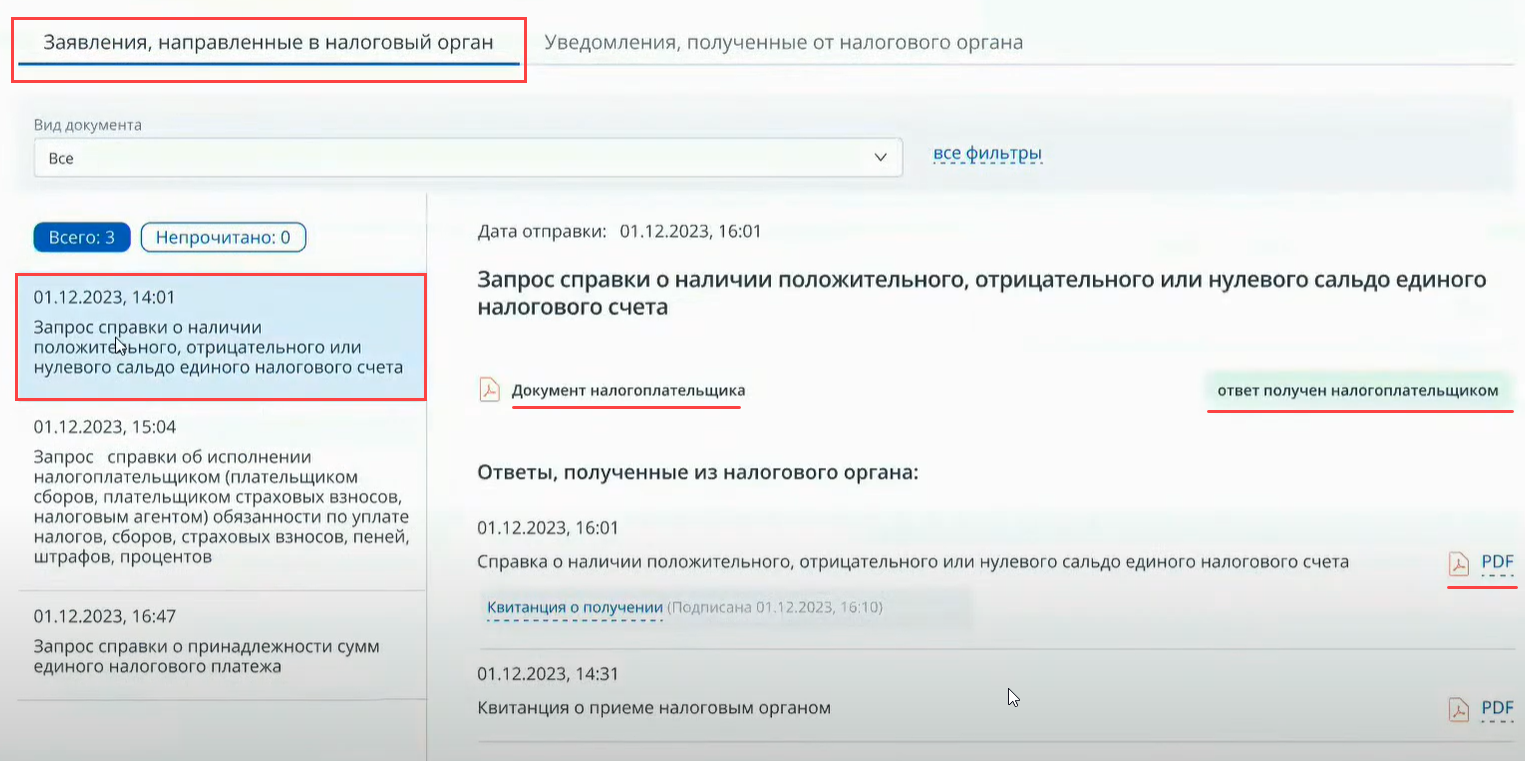

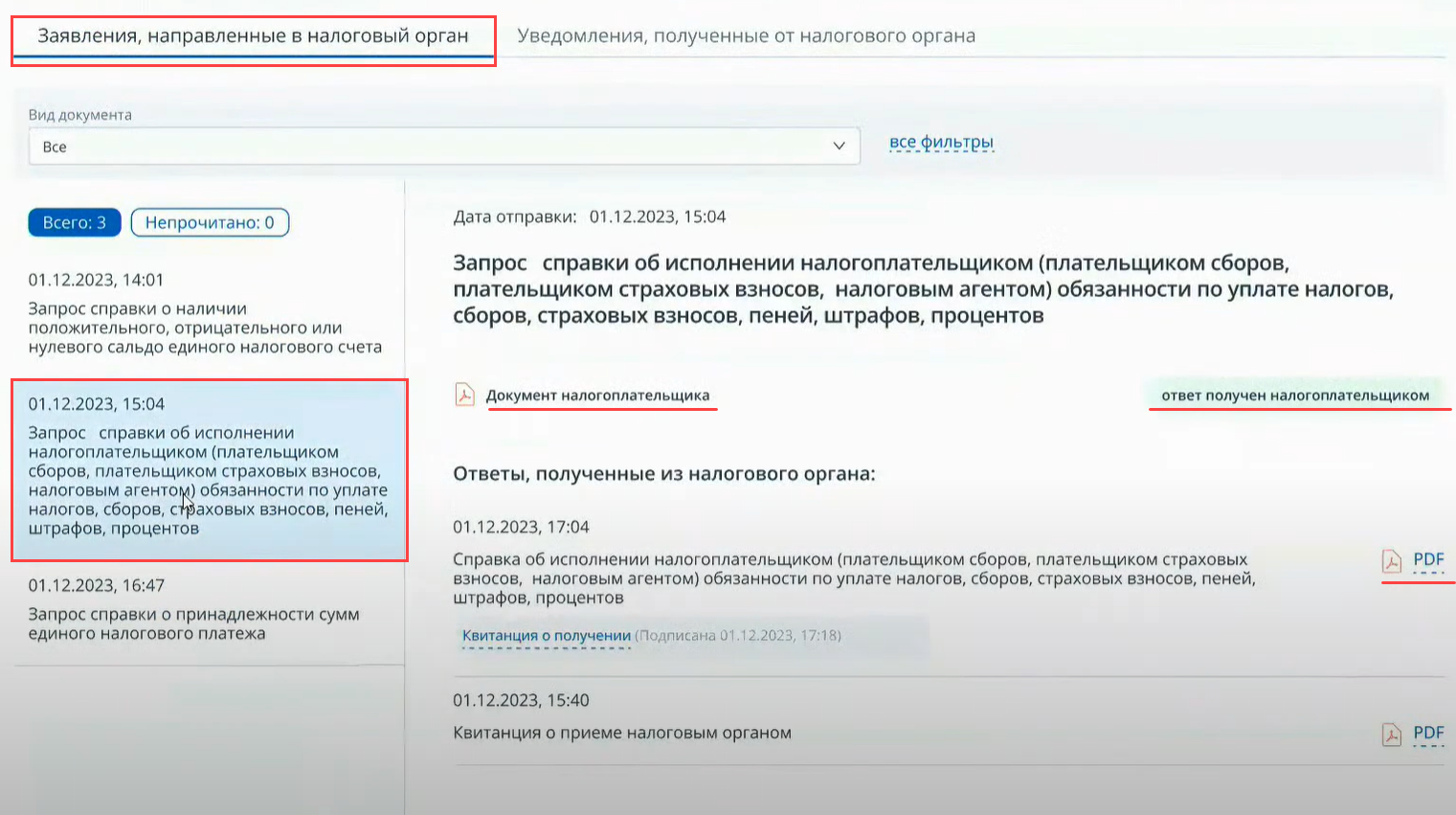

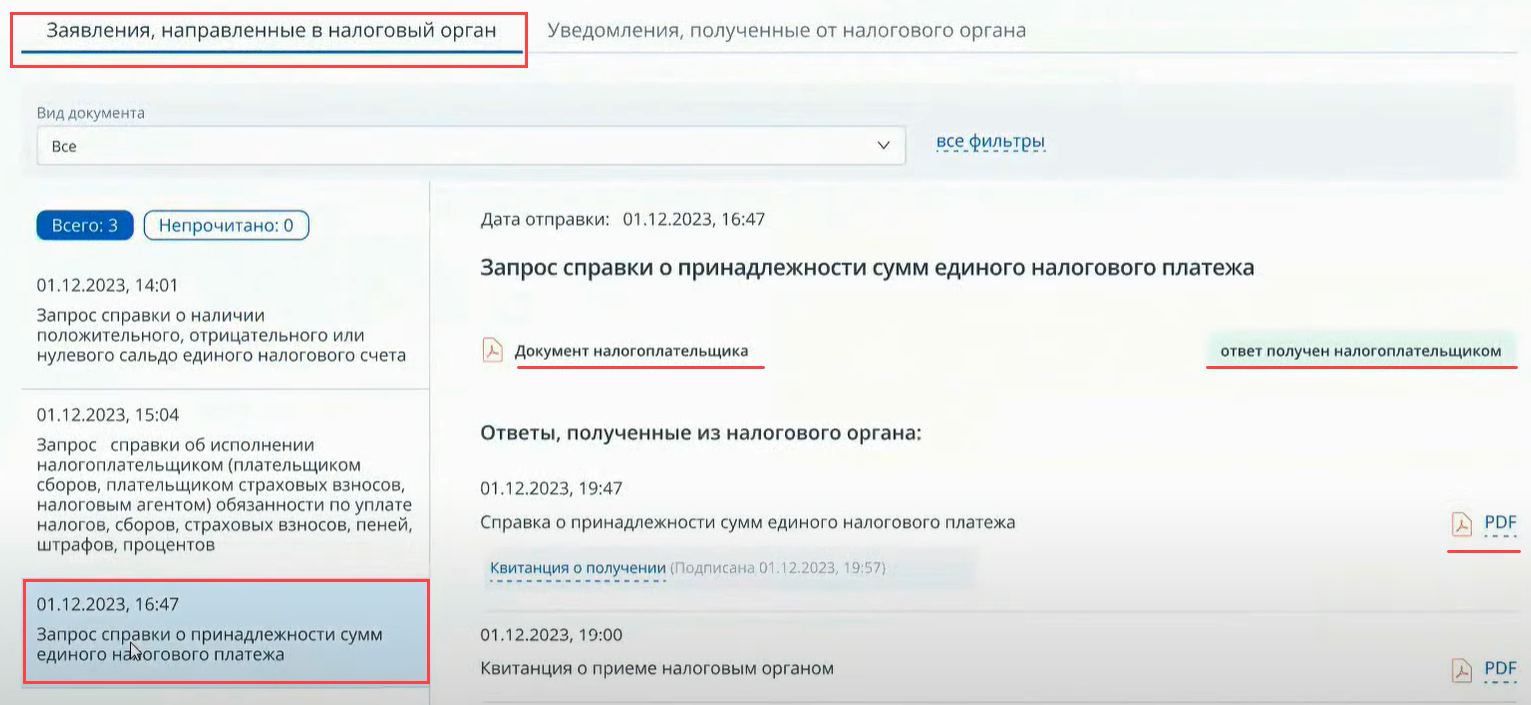

Справка о сальдо ЕНС

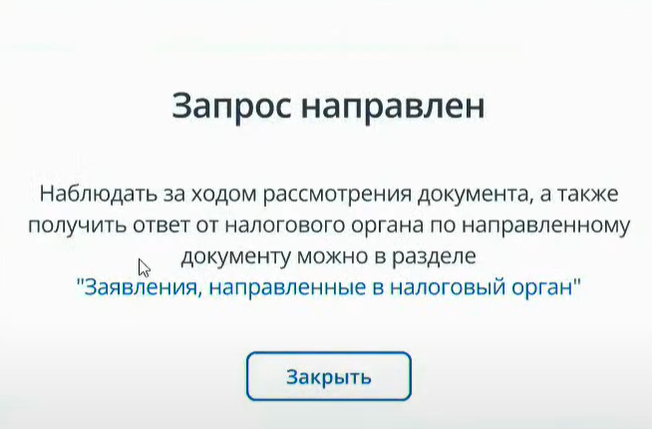

Из ЛК ЮЛ можно Запросить справку о сальдо ЕНС, кликнув по нужной ссылке в группе нижней части экрана — и запрос будет отправлен в налоговый орган.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице .

Из этого интерфейса доступны отправленные заявления и запросы.

Когда запрос обработан (метка «ответ получен налогоплательщиков»), ответ доступен для скачивания в формате PDF.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

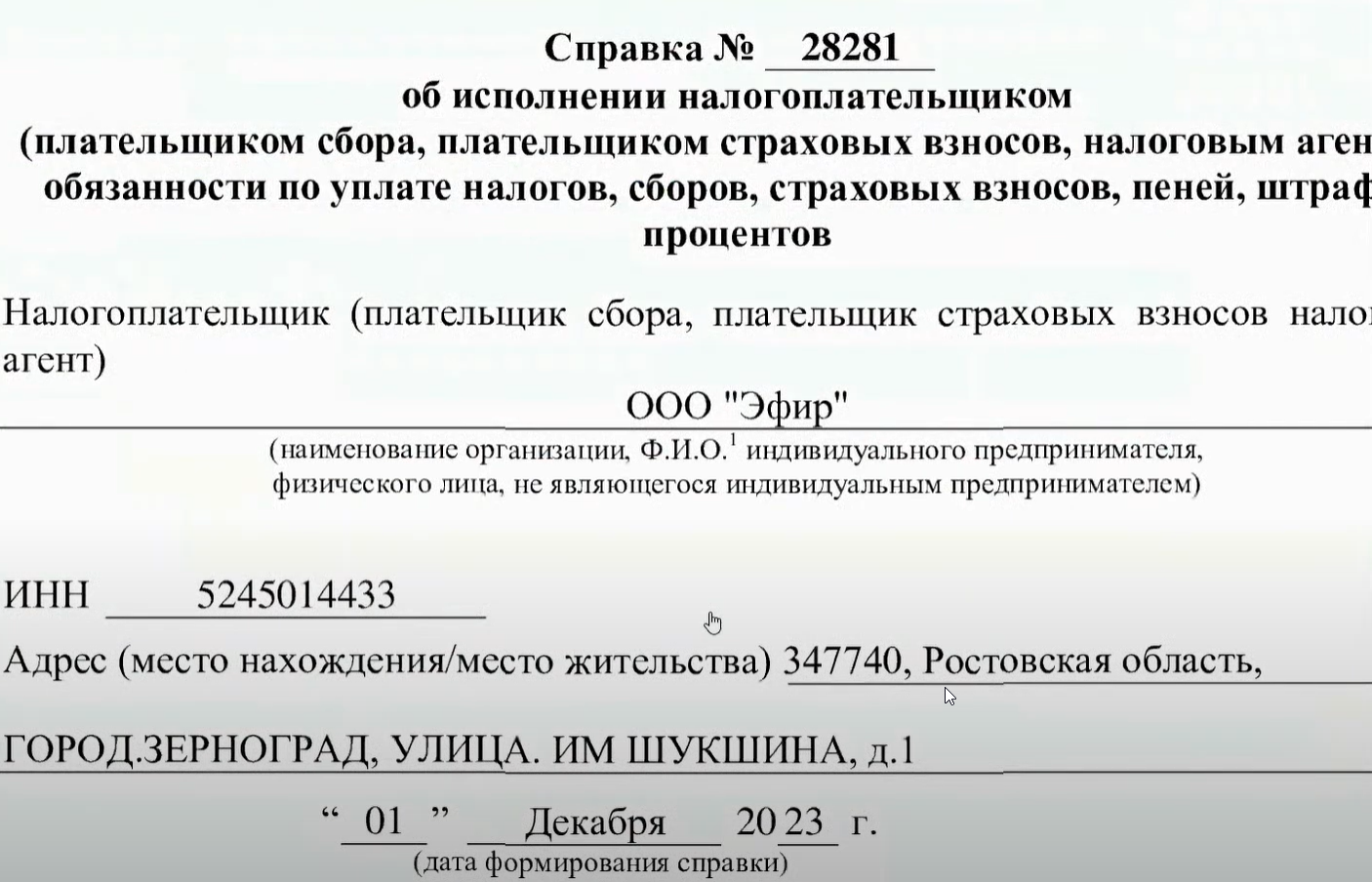

Справка об исполнении обязанностей

Из ЛК ЮЛ можно запросить Справку об исполнении обязанностей, кликнув по нужной ссылке в группе нижней части экрана.

После клика по ссылке запрос отправится в налоговый орган.

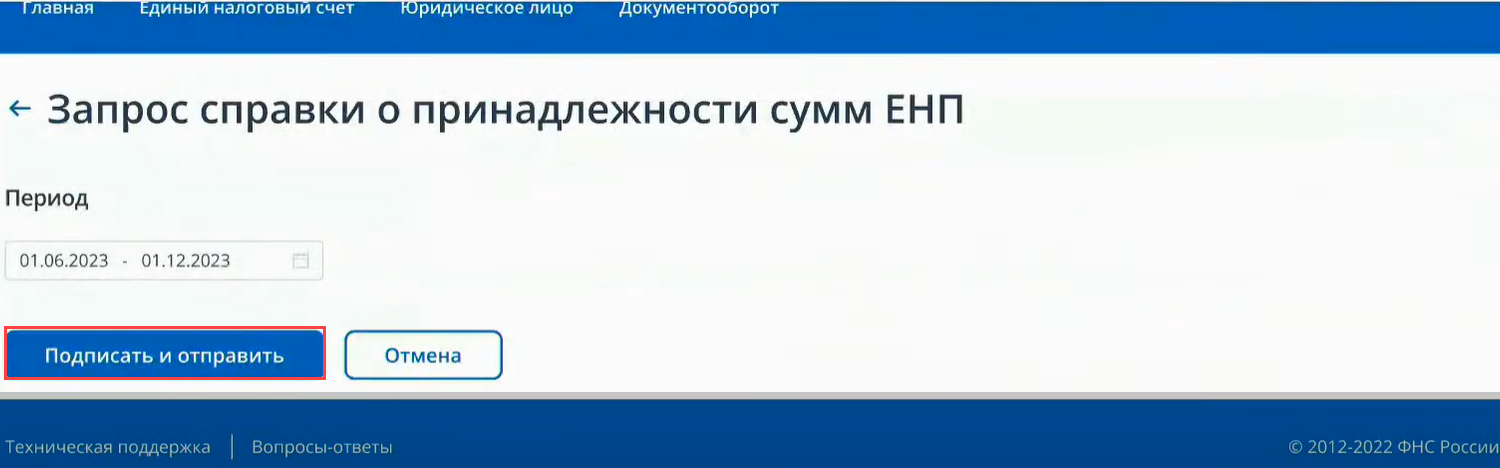

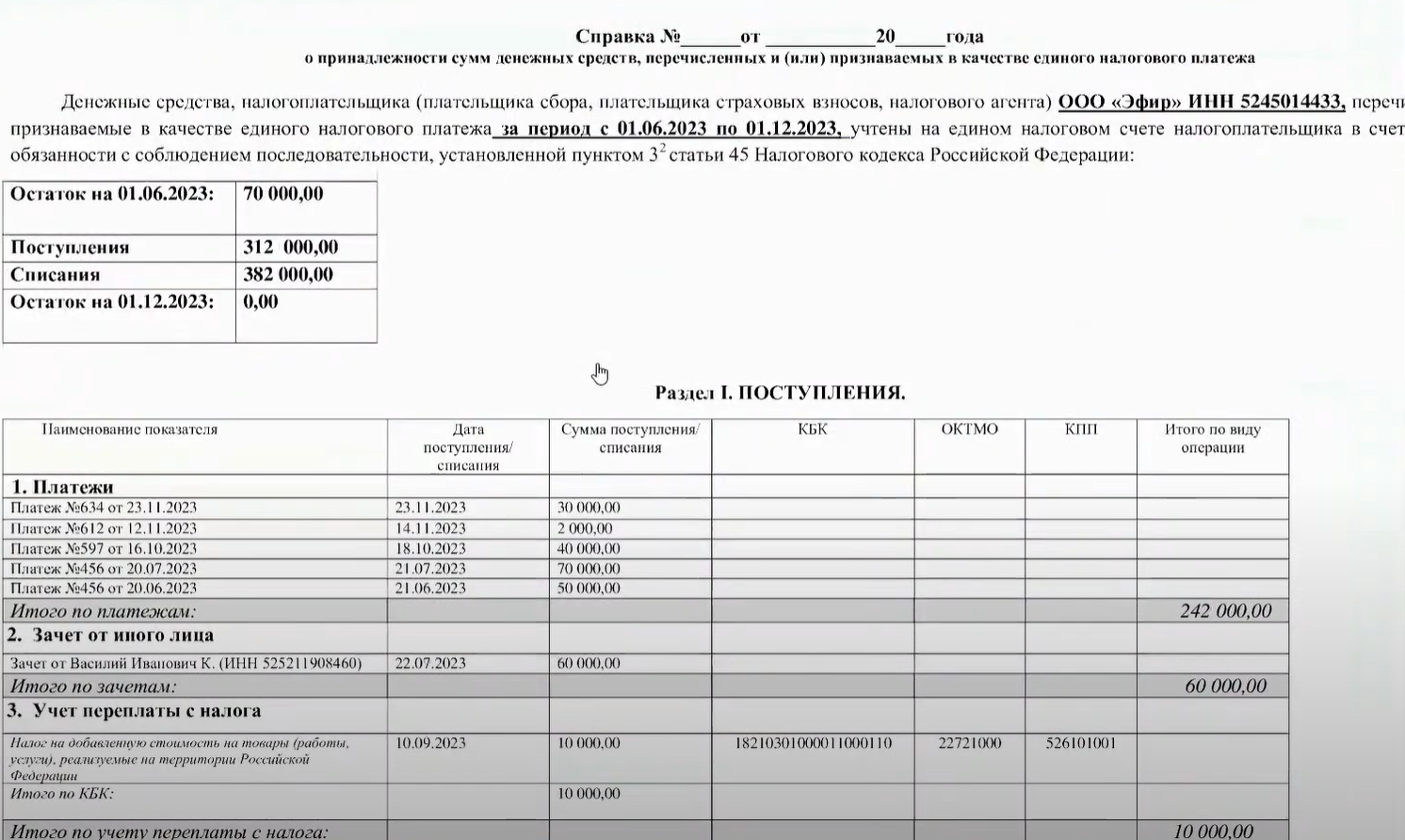

Справка о принадлежности сумм ЕНП

Из ЛК ЮЛ можно запросить Справку о принадлежности сумм ЕНП, кликнув по нужной ссылке в группе нижней части экрана. Эта справка поможет понять, как распределился ЕНП по конкретным налоговым обязательствам.

После клика по ссылке откроется форма запроса. Укажите период для формирования справки, нажмите Подписать и отправить.

Далее запрос будет отправлен в налоговый орган.

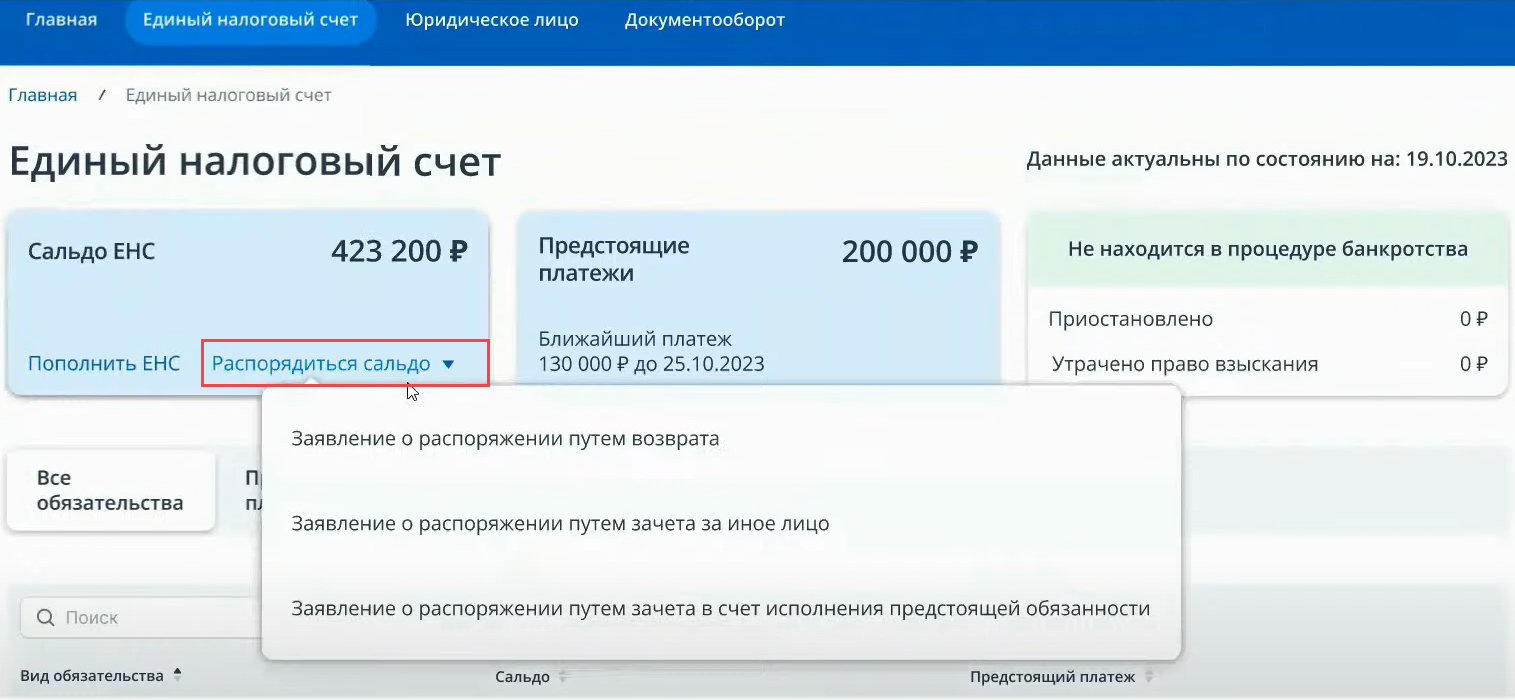

Распоряжение положительным сальдо ЕНС

Для этого сформируйте подходящее заявление о распоряжении деньгами на странице Единый налоговый счет.

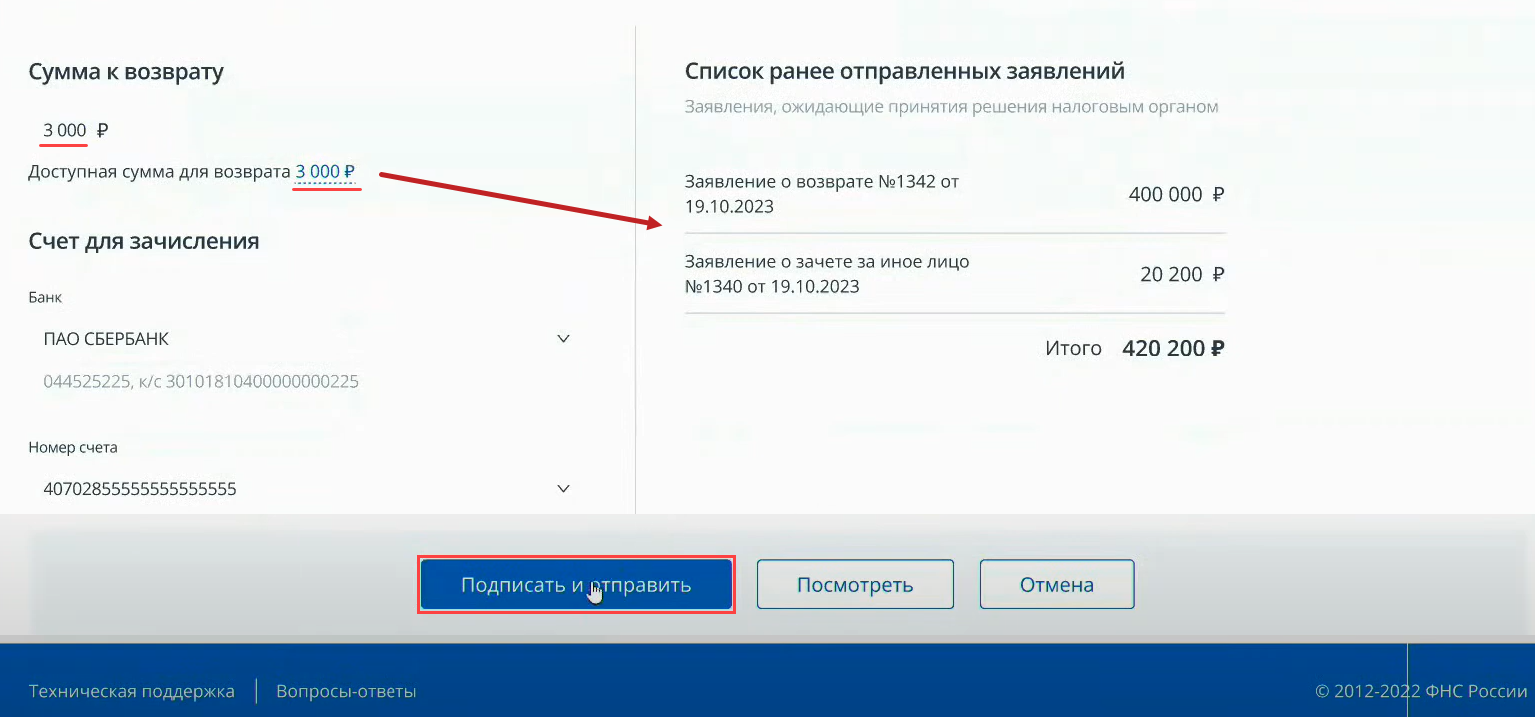

Заявление о распоряжении путем возврата

При выборе Заявление о распоряжении путем возврата откроется форма:

Укажите сумму возврата, которая ограничена положительным сальдо.

Также учитывайте заявления, ранее отправленные из ЛК ЮЛ на распоряжение этой суммой, по которым решение налогового органа не принято. Интерфейс работы с ЕНС ограничивает сумму к распоряжению в этом случае.

Заполните банковские реквизиты для зачисления денег и нажмите кнопку Подписать и отправить.

После отправки заявления нажмите . За ходом его рассмотрения можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган на вкладке .

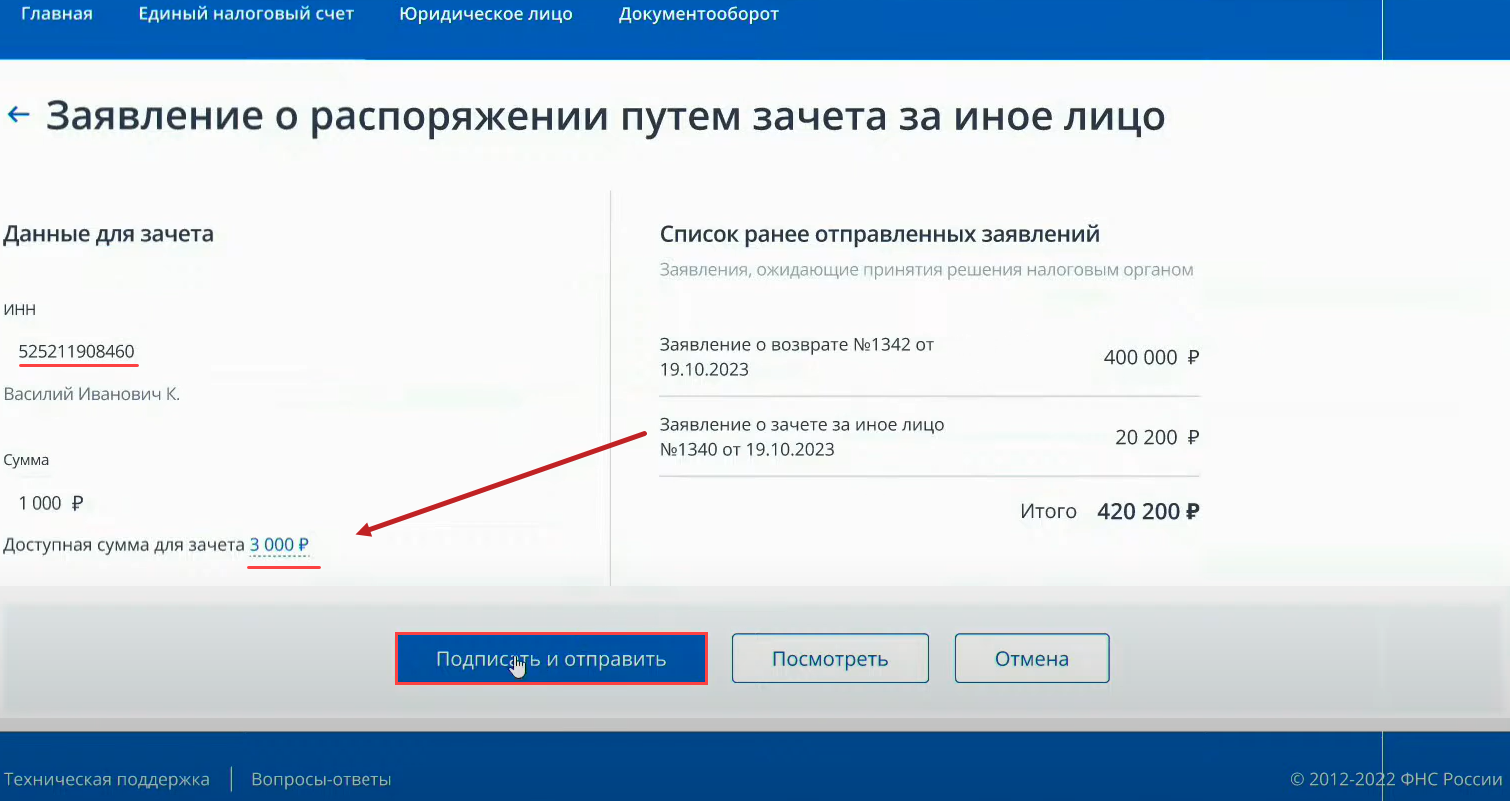

Заявление о распоряжении путем зачета за иное лицо

При выборе Заявление о распоряжении путем зачета за иное лицо открывается форма:

После проверки данных нажмите кнопку Подписать и отправить.

Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности

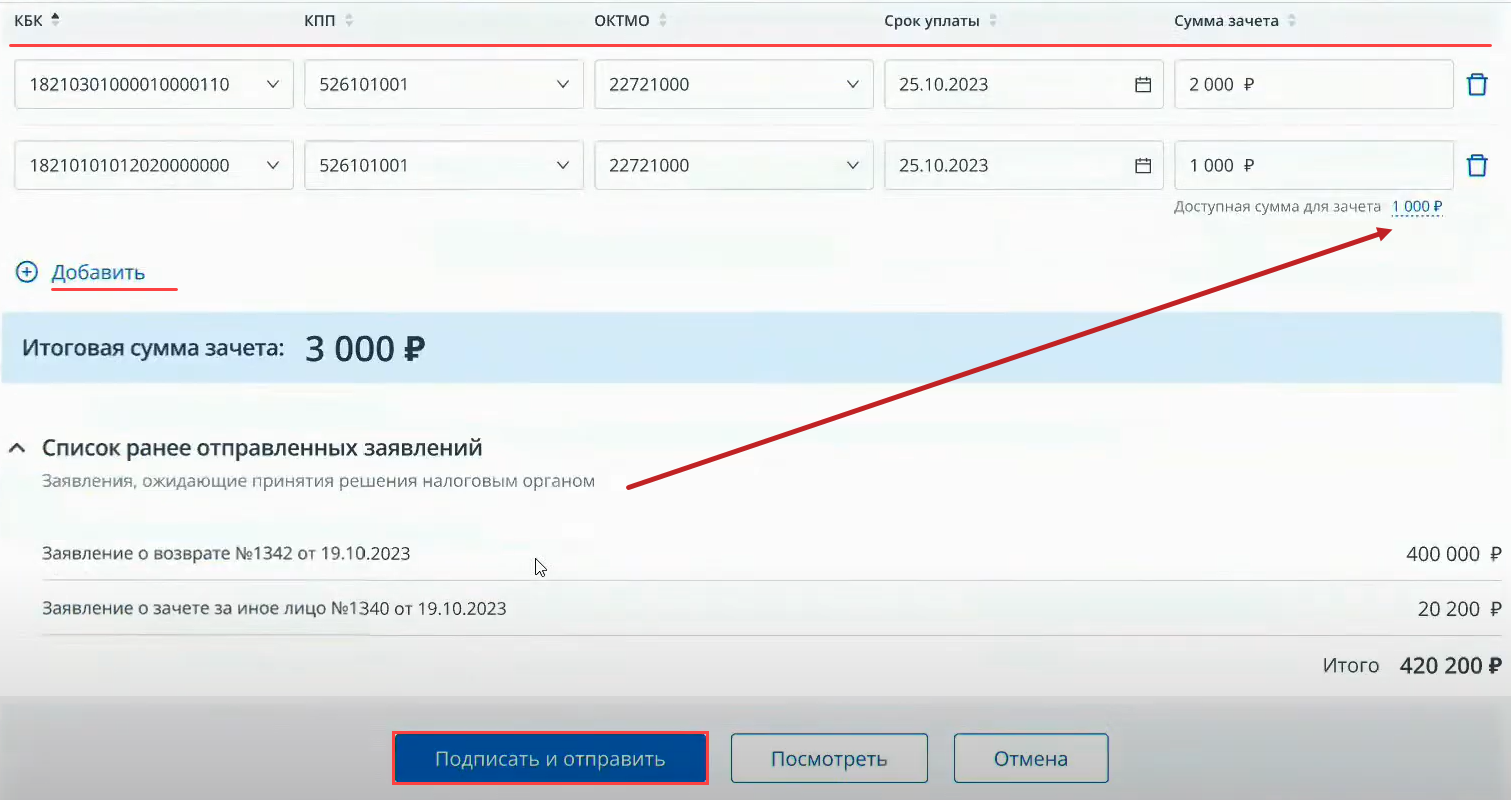

При выборе Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности откроется форма:

Укажите реквизиты обязательства по предстоящему платежу, срок уплаты и сумму зачета, а также сумму возврата, которая ограничена положительным сальдо ЕНС. По кнопке можно указать сразу несколько обязательств.

Этот вид заявления можно применять, если надо «зарезервировать» сумму платежа в бюджет. Например, планируете подать уточненку по налогу или знаете, что будет доплата налога по выездной проверке. При этом отложенная сумма будет направлена в счет погашения другой задолженности, если сальдо по ЕНС станет отрицательным и возникнет другое более раннее обязательство по уплате. В этот срок резерв расформируют.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

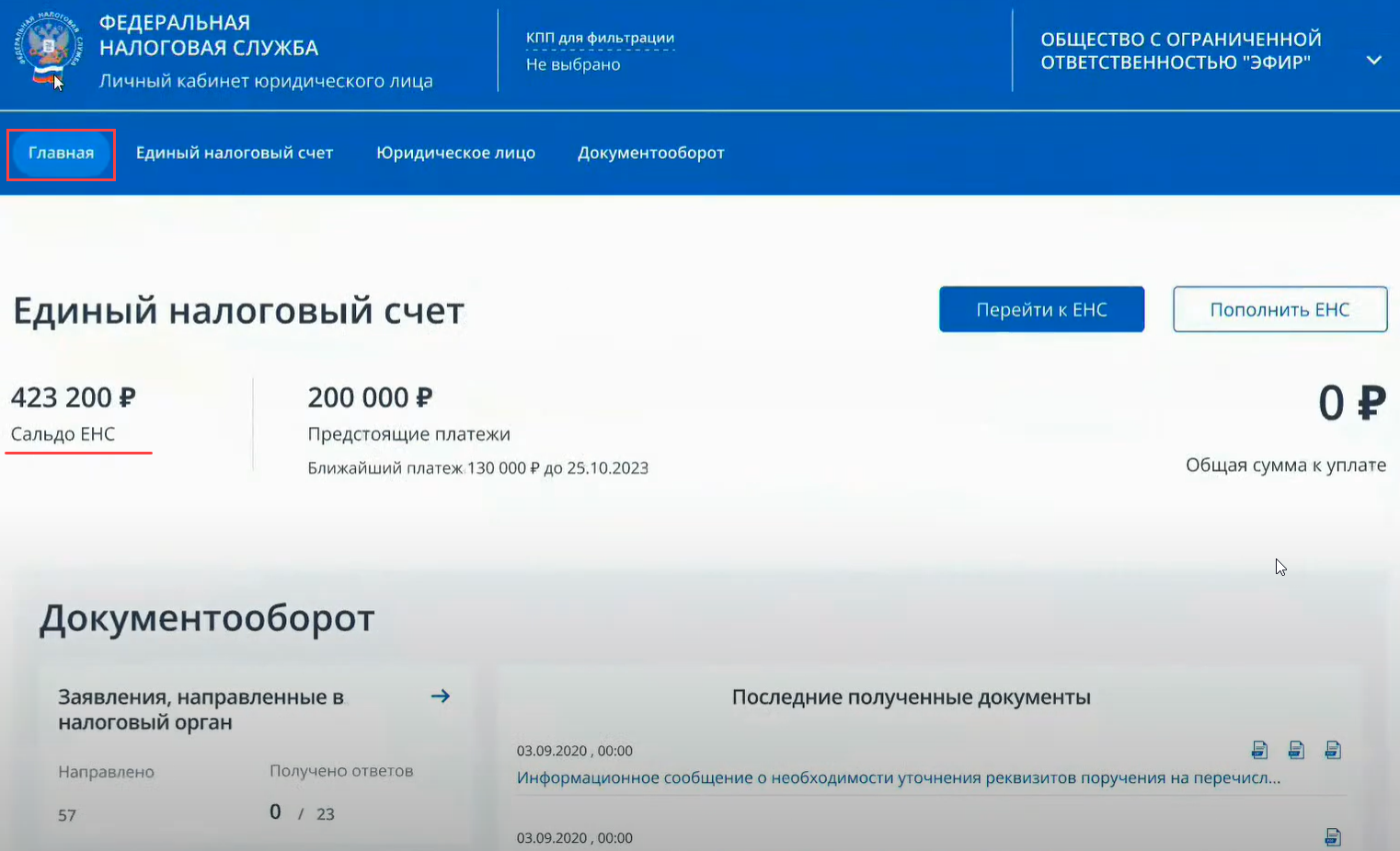

Функционал ЕНС в личном кабинете ФНС

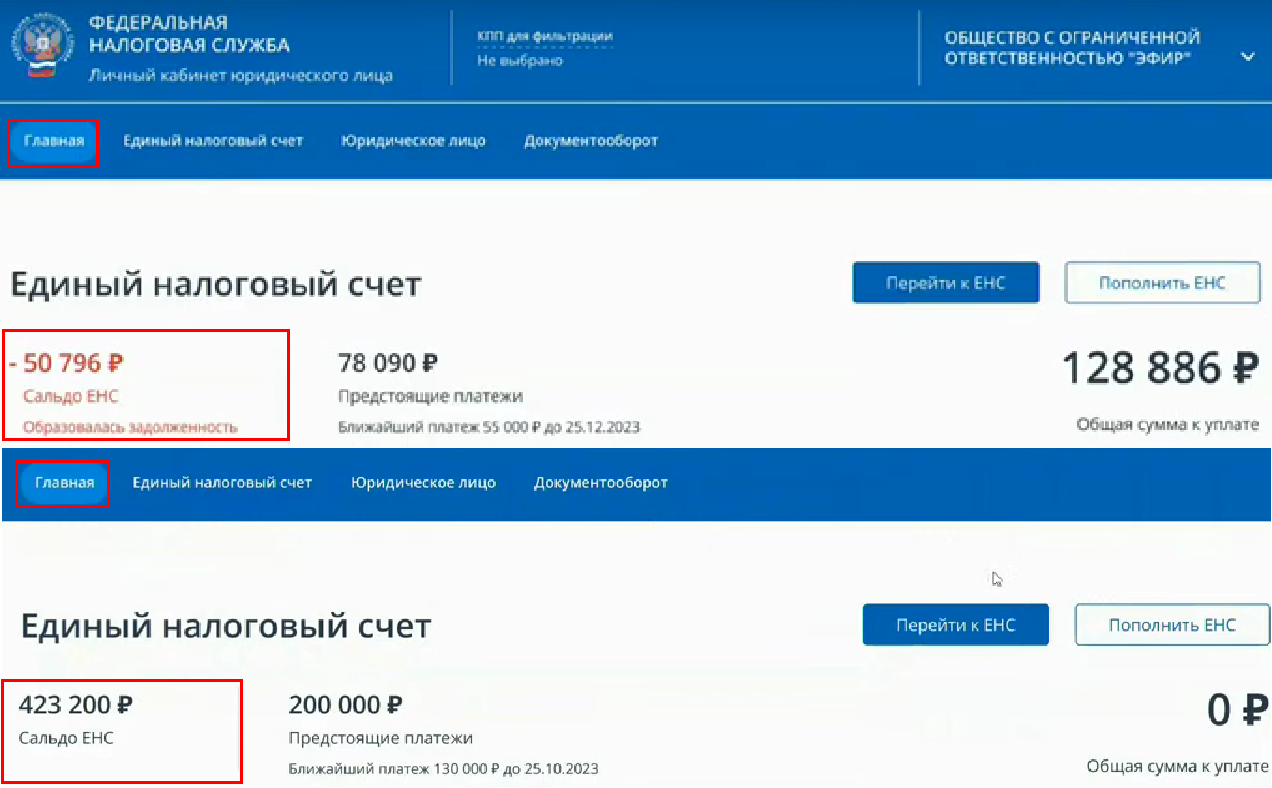

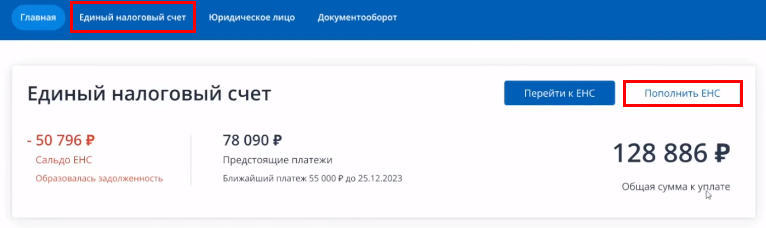

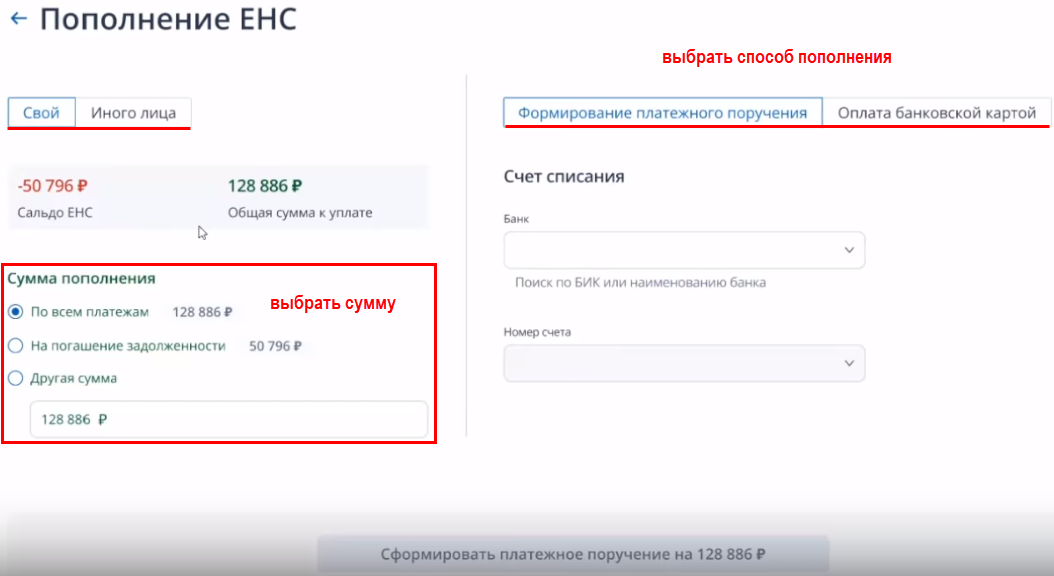

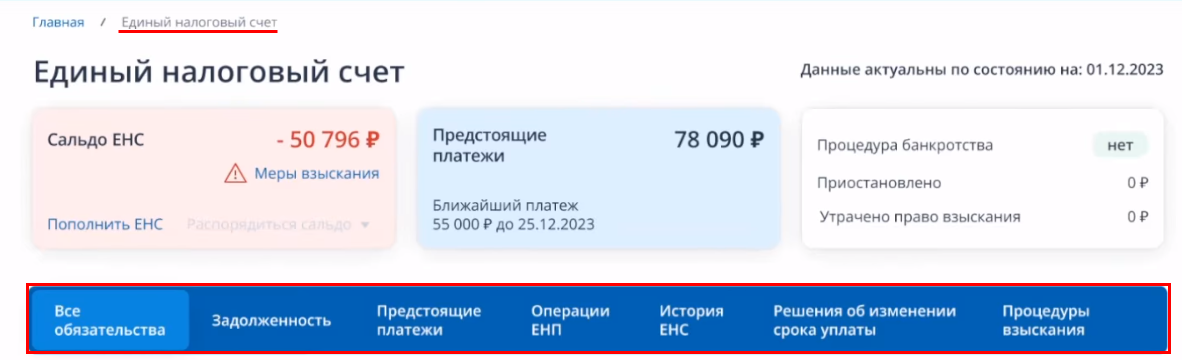

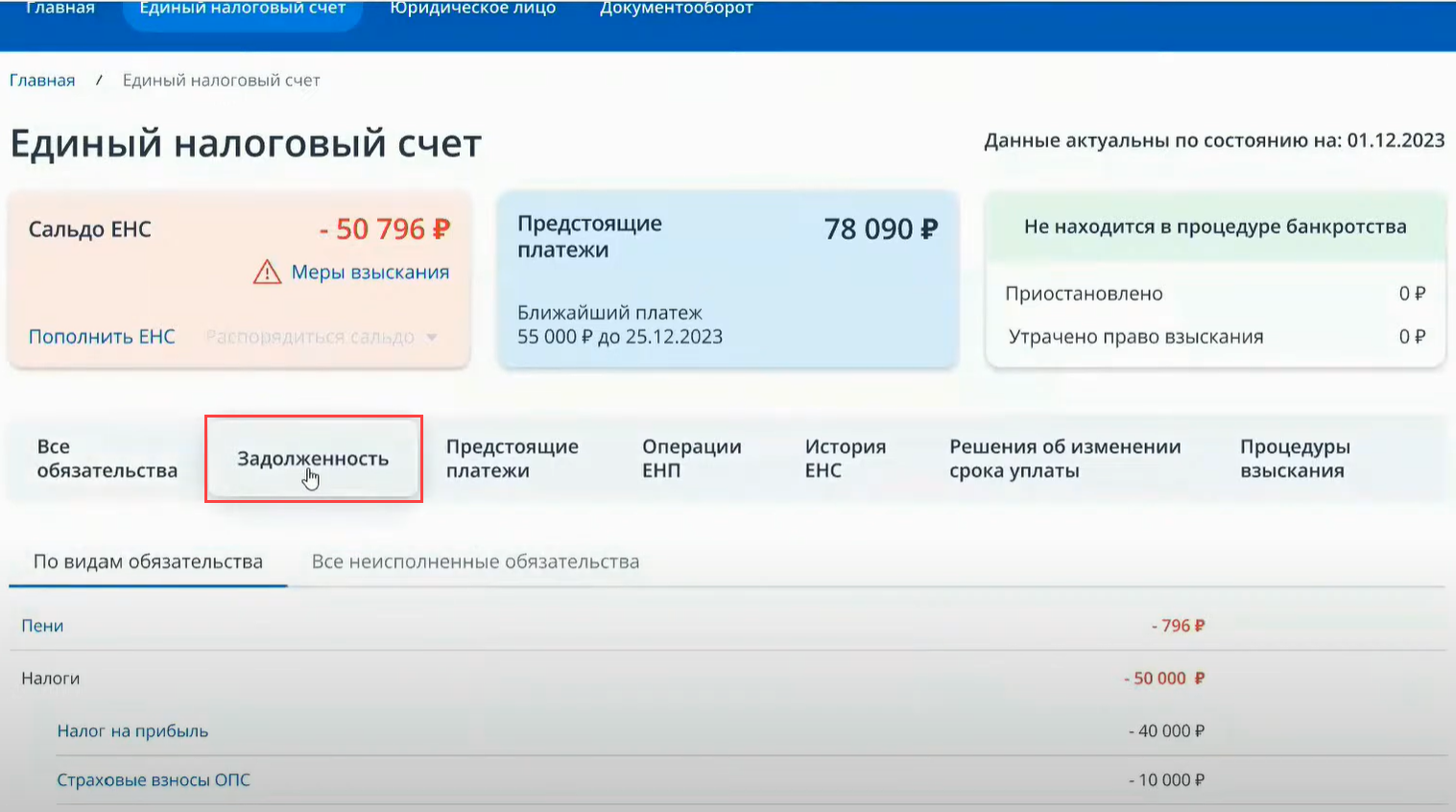

На главной странице ЛК ЮЛ с 2023 года отображается состояние ЕНС: представлено сальдо ЕНС — положительное или отрицательное — и видна информация о предстоящих платежах.

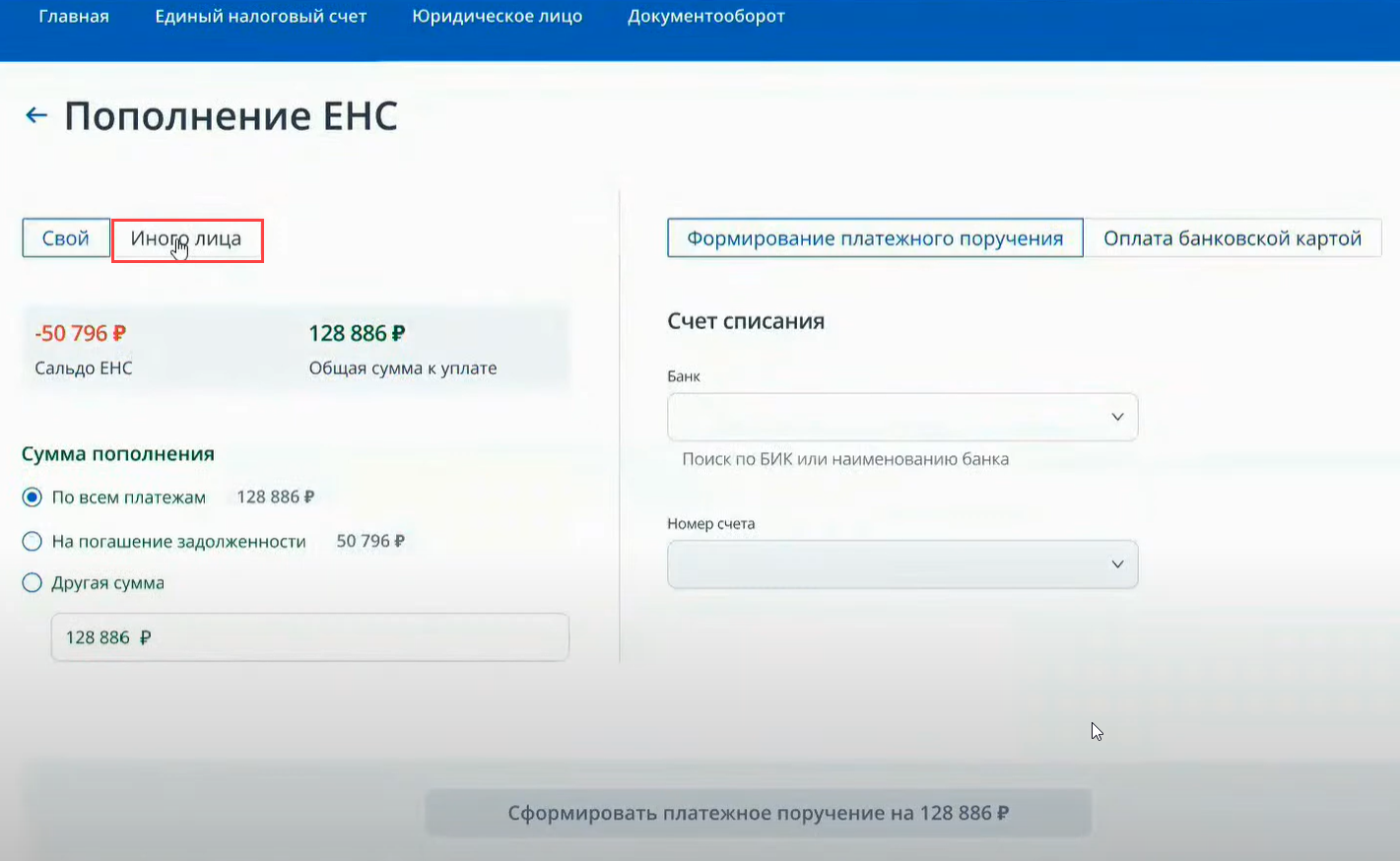

Так выглядит раздел, где можно пополнить ЕНС.

Можно пополнить свой ЕНС или иного лица:

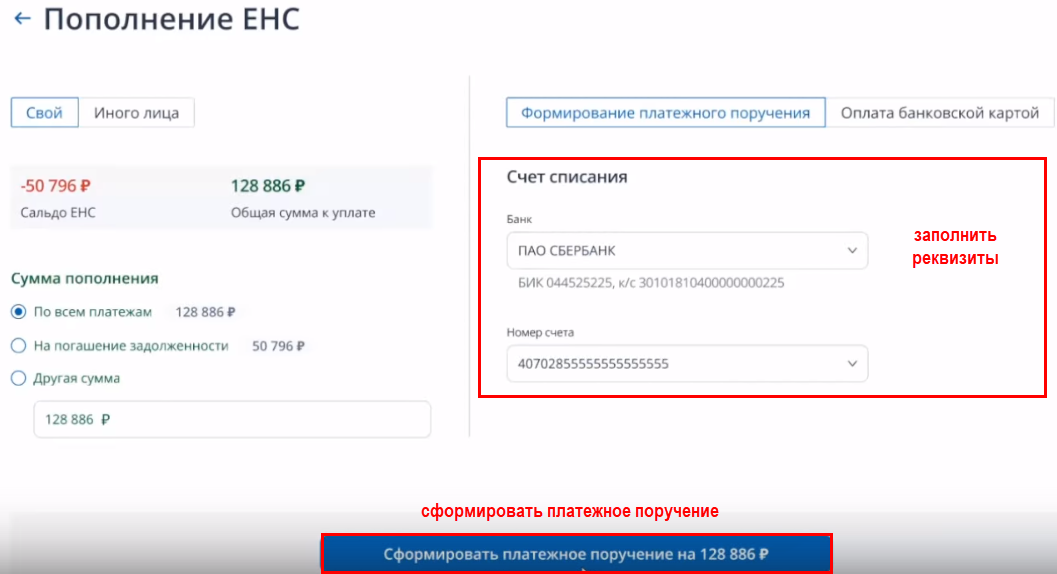

Следует указать способ пополнения и сформировать платежку. Для этого в правой части экрана заполните соответствующие поля:

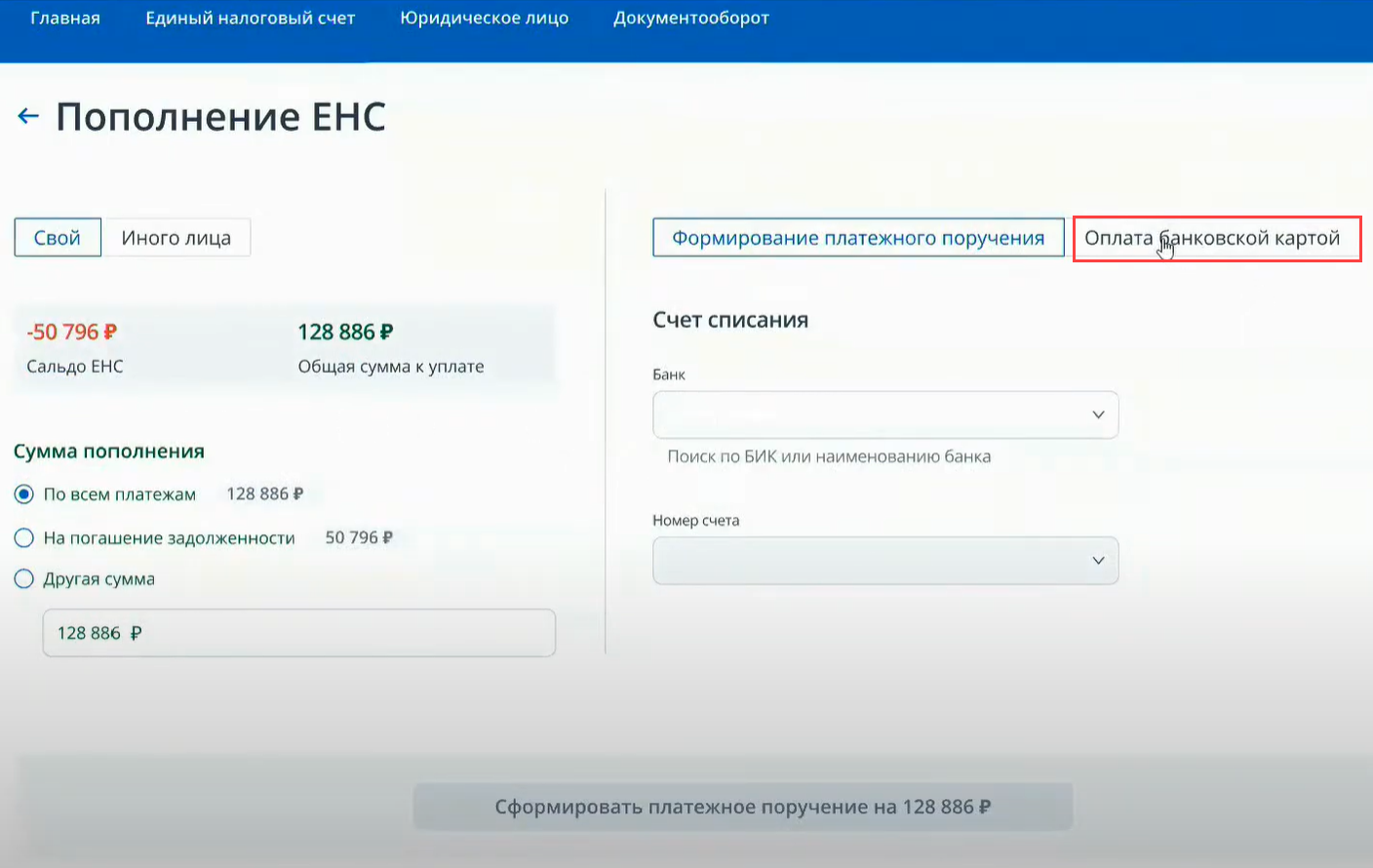

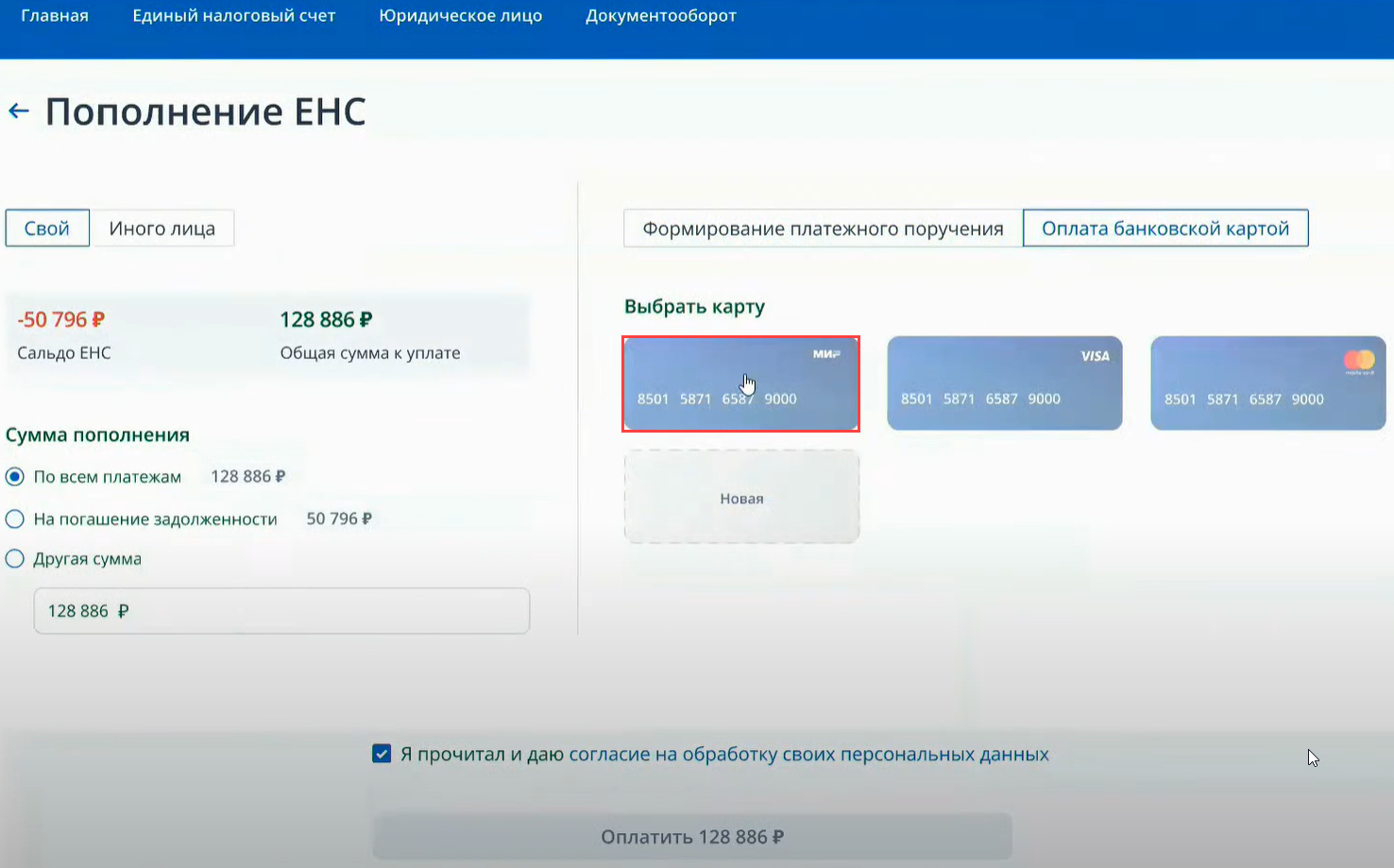

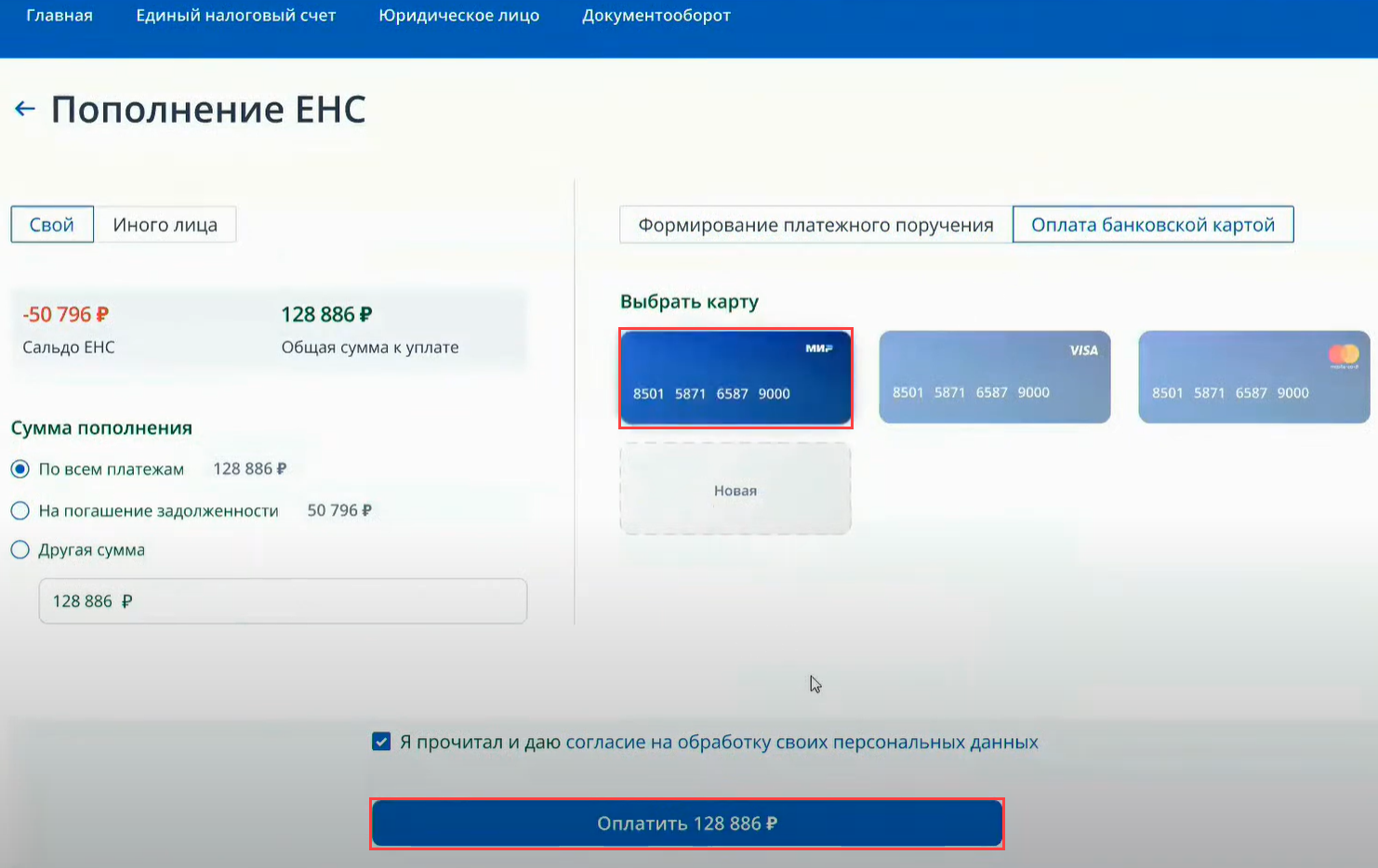

Доступно пополнение и с помощью банковской карты.

Можно выбрать добавленную ранее карту из перечня или указать новую.

Выбранная карта будет подсвечена ярче других, и станет доступной кнопка в нижней части экрана.

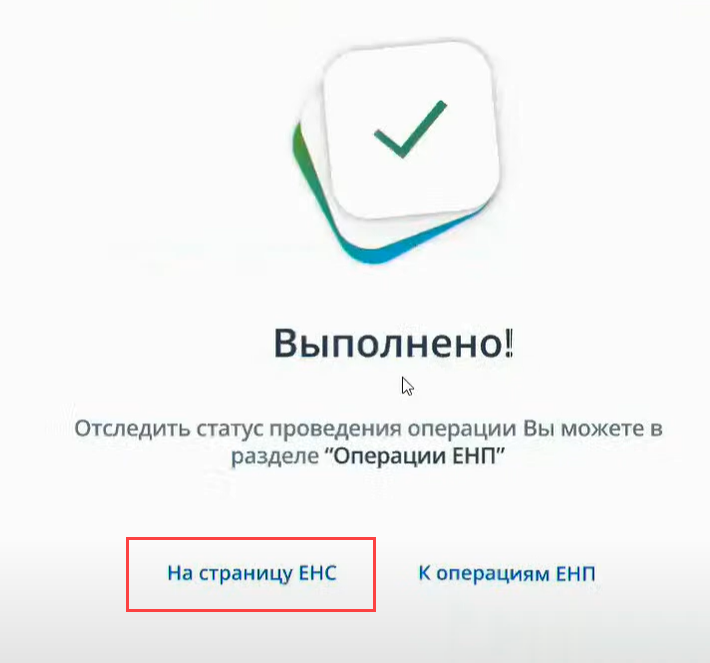

После этого можно вернуться на страницу ЕНС, кликнув мышкой по соответствующей команде.

И таким образом вернуться в Личный кабинет ЮЛ на сайте ФНС в интерфейс ЕНС.

Вкладка Единый налоговый счет выглядит так:

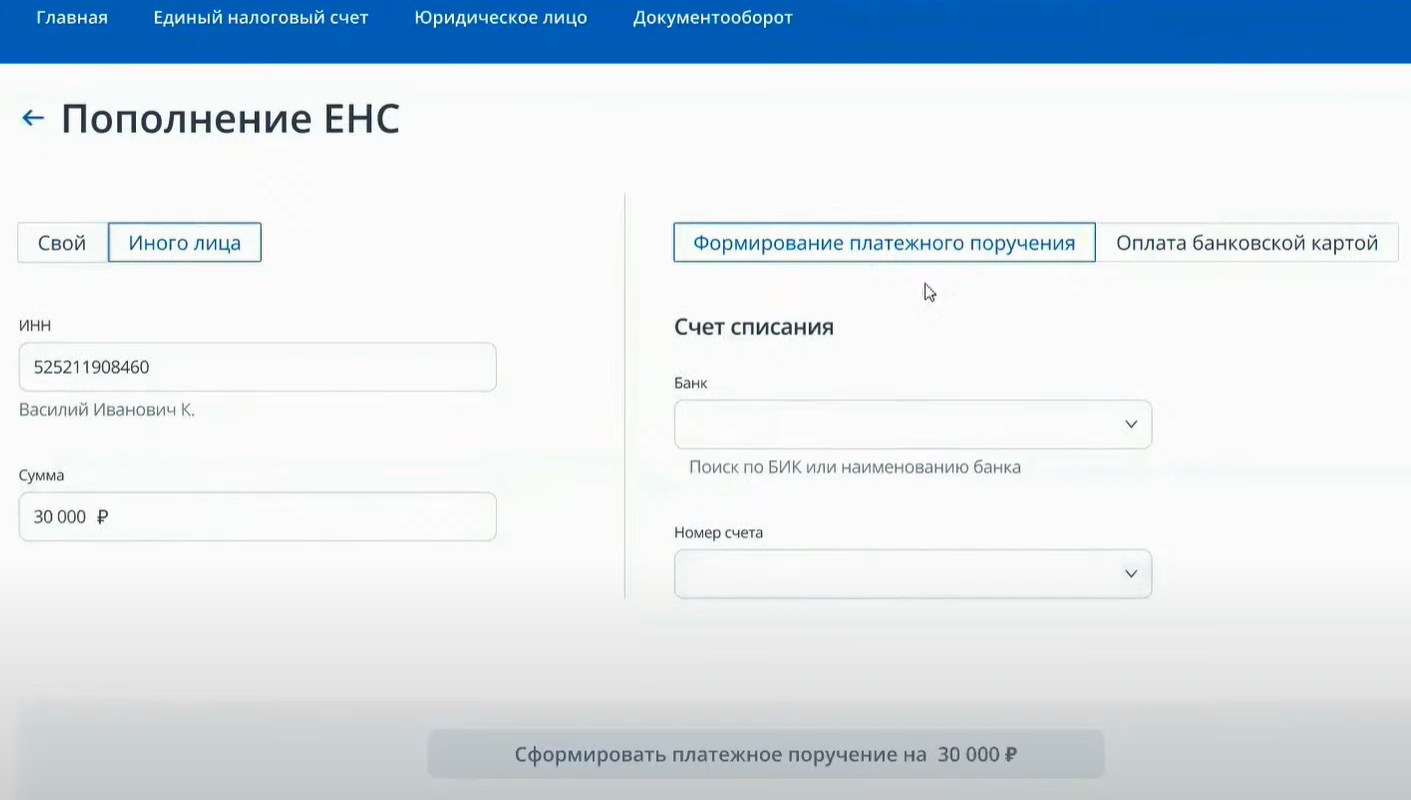

Чтобы пополнить ЕНС иного лица, перейдите по ссылке и выберите Пополнение ЕНС – Иного лица.

Укажите ИНН иного лица (будет выполнена его проверка) и сумму запланированного платежа в бюджет.

Здесь также можно сформировать платежное поручение, заполнив банковские реквизиты, с которых будут списаны деньги в бюджет. Затем нажмите кнопку Сформировать платежное поручение.

Пополнить ЕНС иного лица можно и банковской картой. Для этого в правой части экрана выберите Оплата банковской картой, потом нужную карту и нажмите кнопку в нижней части экрана.

Уведомление об исчисленных суммах налогов

Распределение ЕНП происходит:

Форма Уведомления утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047.

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

В 2023 году уведомлением может служить платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

Такой вариант возможен до отправки первого Уведомления в ИФНС.

Если вы допустили ошибку в Уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Как инспекторы будут распределять ЕНП в порядке ст. 45 НК РФ, если мы в уведомлении укажем, куда нужно распределить платеж?

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

Просмотр сведений о состоянии расчетов

В интерфейсе ЕНС в ЛК ЮЛ на вкладке Единый налоговый счет можно просмотреть сведения о состоянии единого налогового счета.

На отдельных вкладках отражается детализированная информация о состоянии расчетов налогоплательщика.

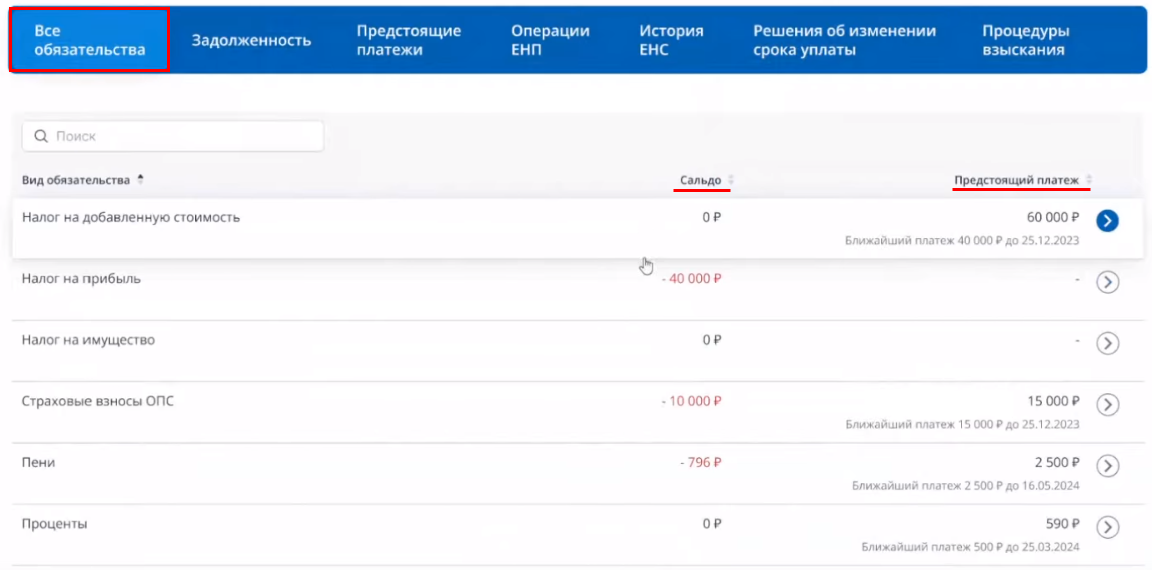

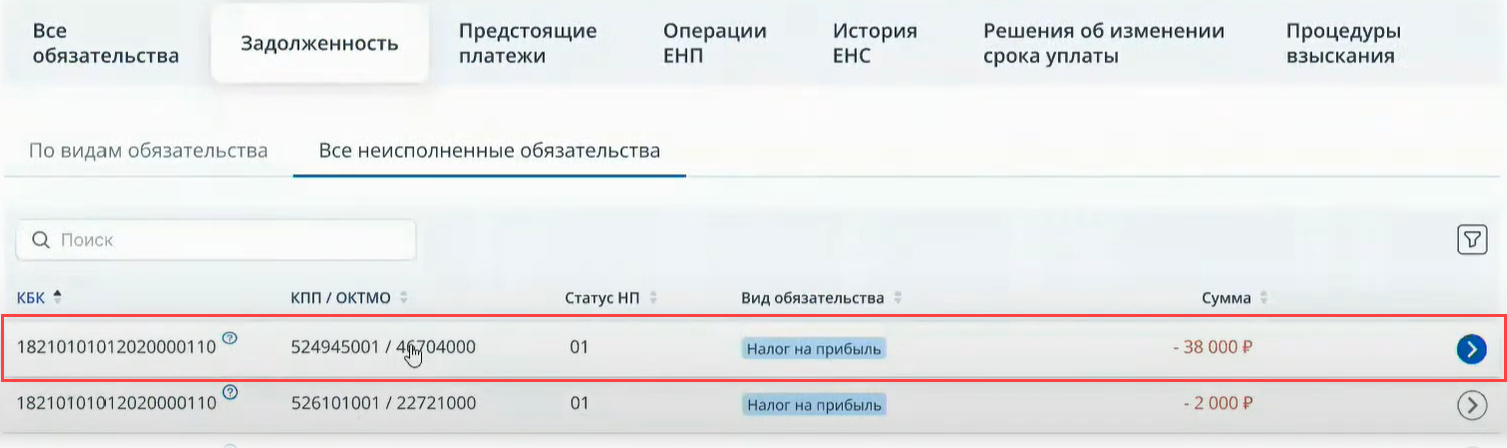

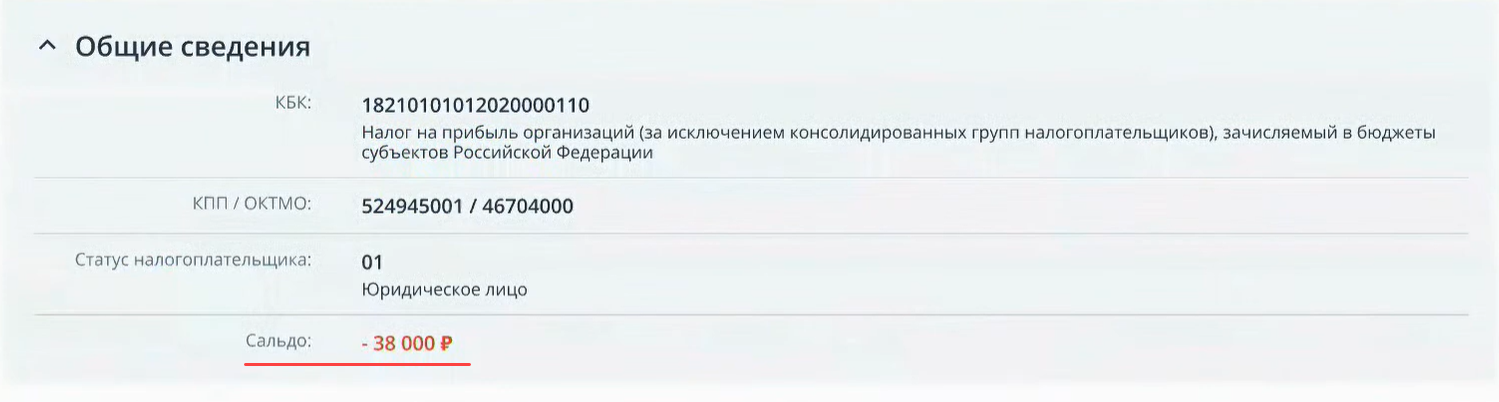

На вкладке отображается информация в разрезе налогов и видов обязательства:

Здесь дается информация по сальдо с положительными и отрицательными суммами.

Эту информацию можно детализировать еще больше, кликнув мышкой по значку в конце строки.

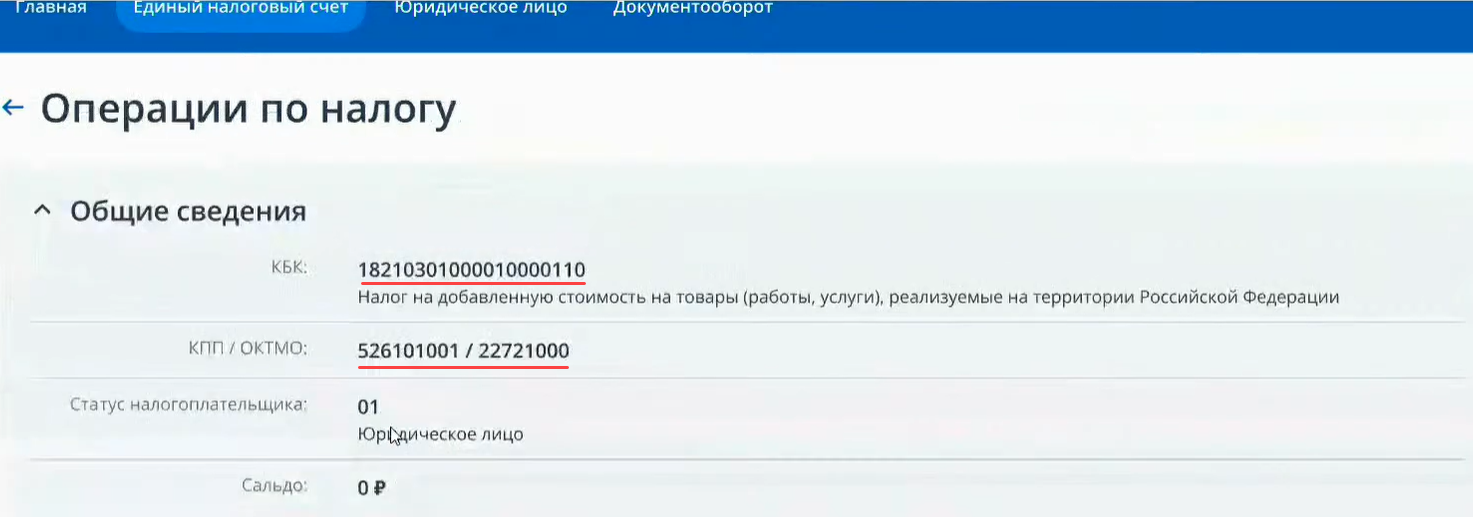

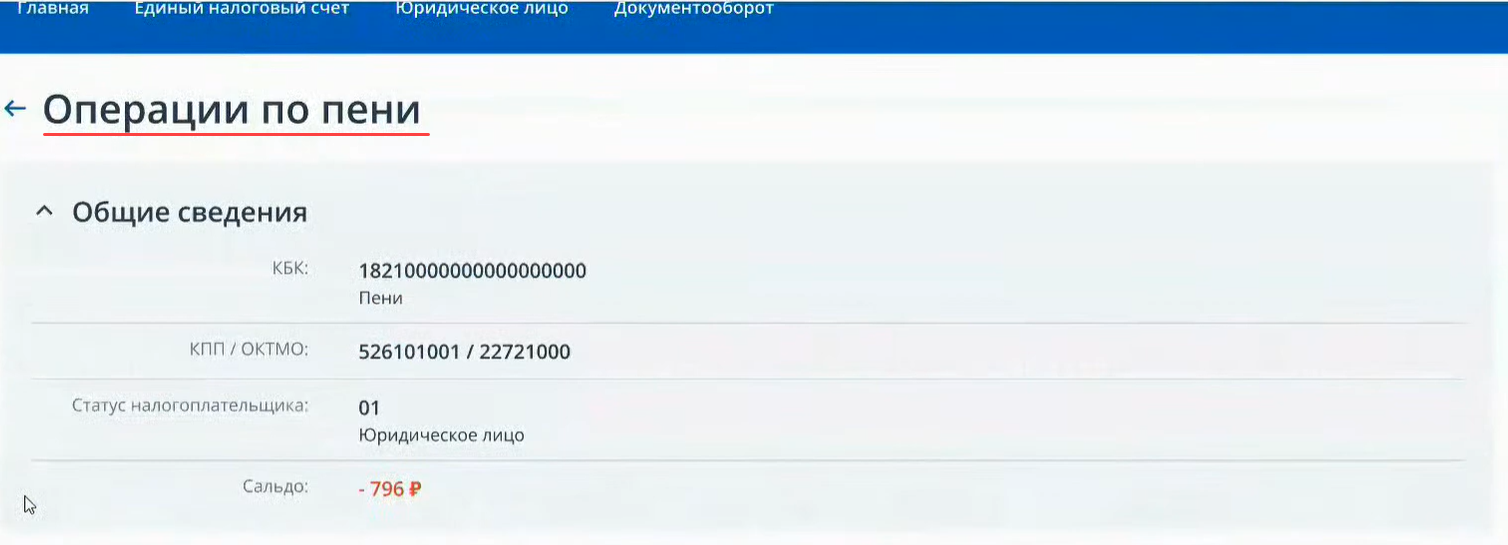

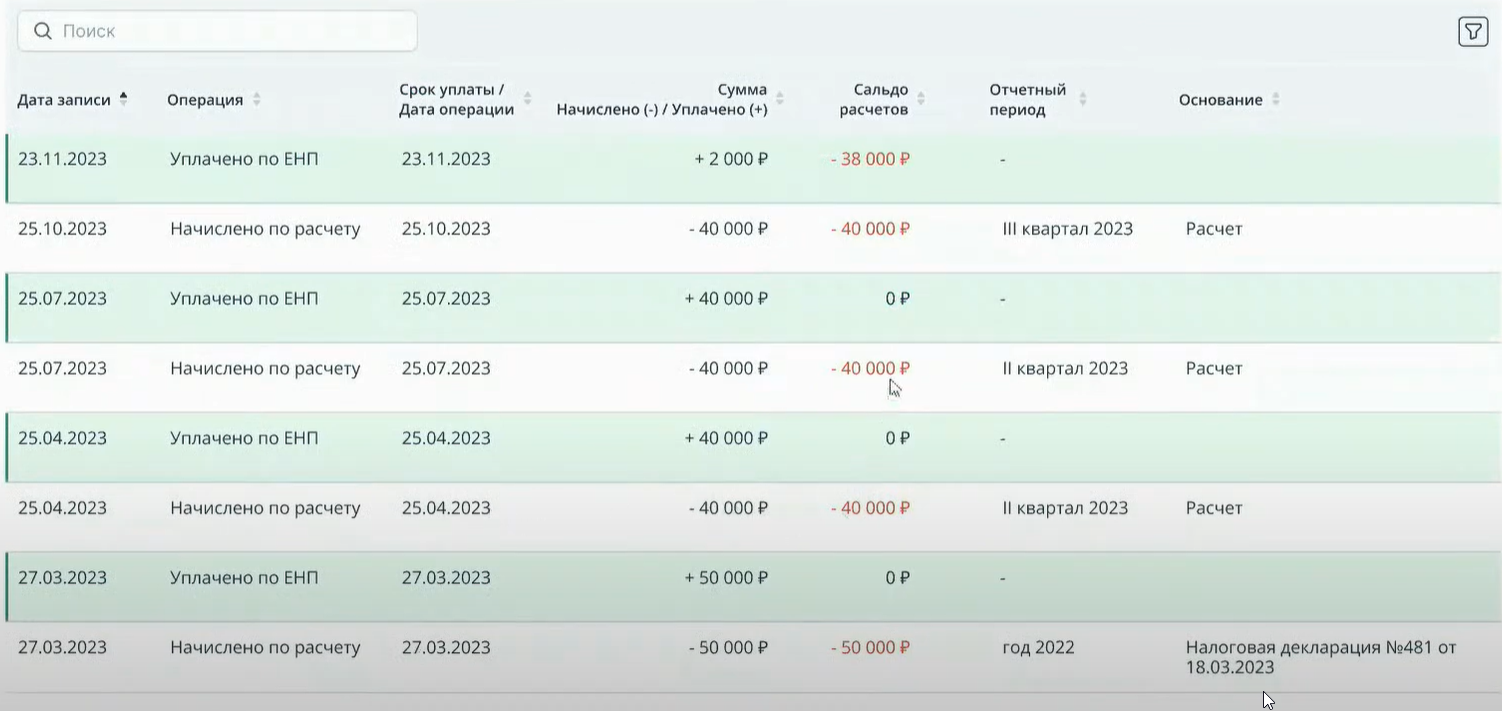

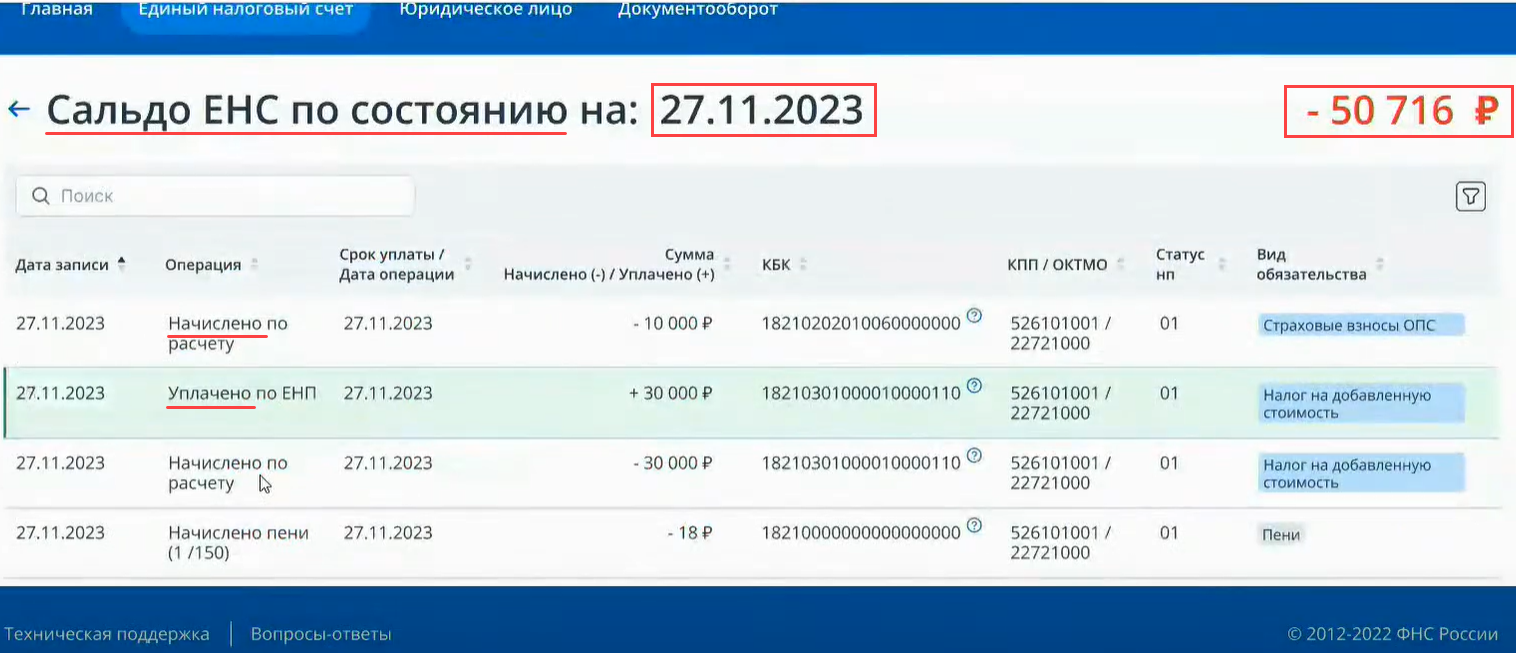

На экране отобразятся операции по выбранному КБК, КПП / ОКТМО в хронологическом порядке, формирующие сальдо расчетов. Операции сортируются по хронологии снизу вверх. Такой принцип вывода данных применяется во всех расшифровках.

Таким же образом можно расшифровать предстоящие платежи по выбранному виду обязательства, например, по НДС.

Это может быть текущий платеж, начисленный на основании декларации, а также уведомления об исчисленных налогах. Для вывода информации установите переключатель на .

Переключатель можно перевести в положение Платежи с изменением срока уплаты. Например, на основании решения ИФНС о рассрочке, отсрочке, предоставлении инвестиционного налогового вычета, налогового кредита.

Группировка сделана по видам обязательств в разбивке по:

Также задолженность можно посмотреть в виде списка всех неисполненных обязательств в разрезе:

Вы увидите перечень операций, формирующих отрицательное сальдо расчетов по выбранному КБК.

На вкладке их можно увидеть в разрезе:

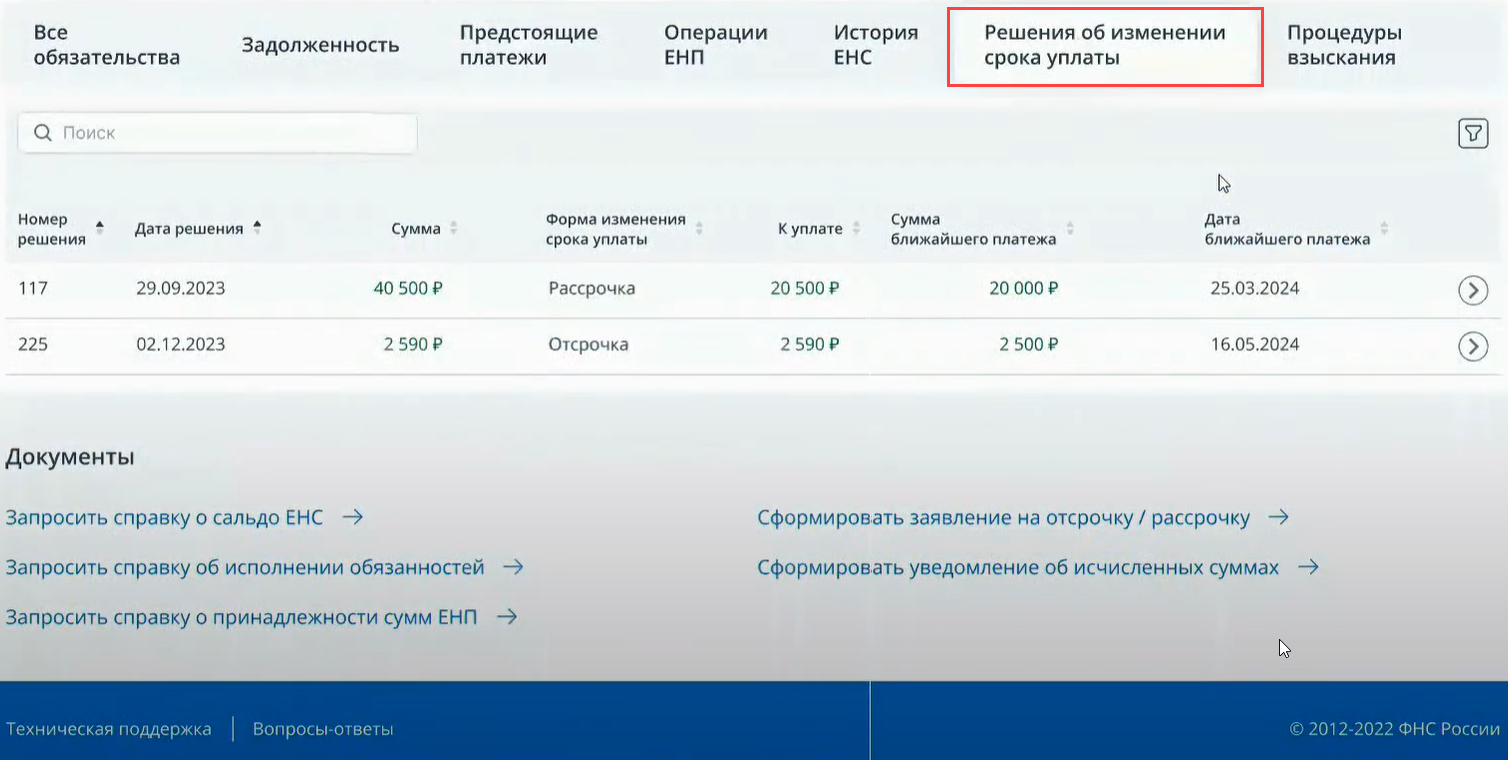

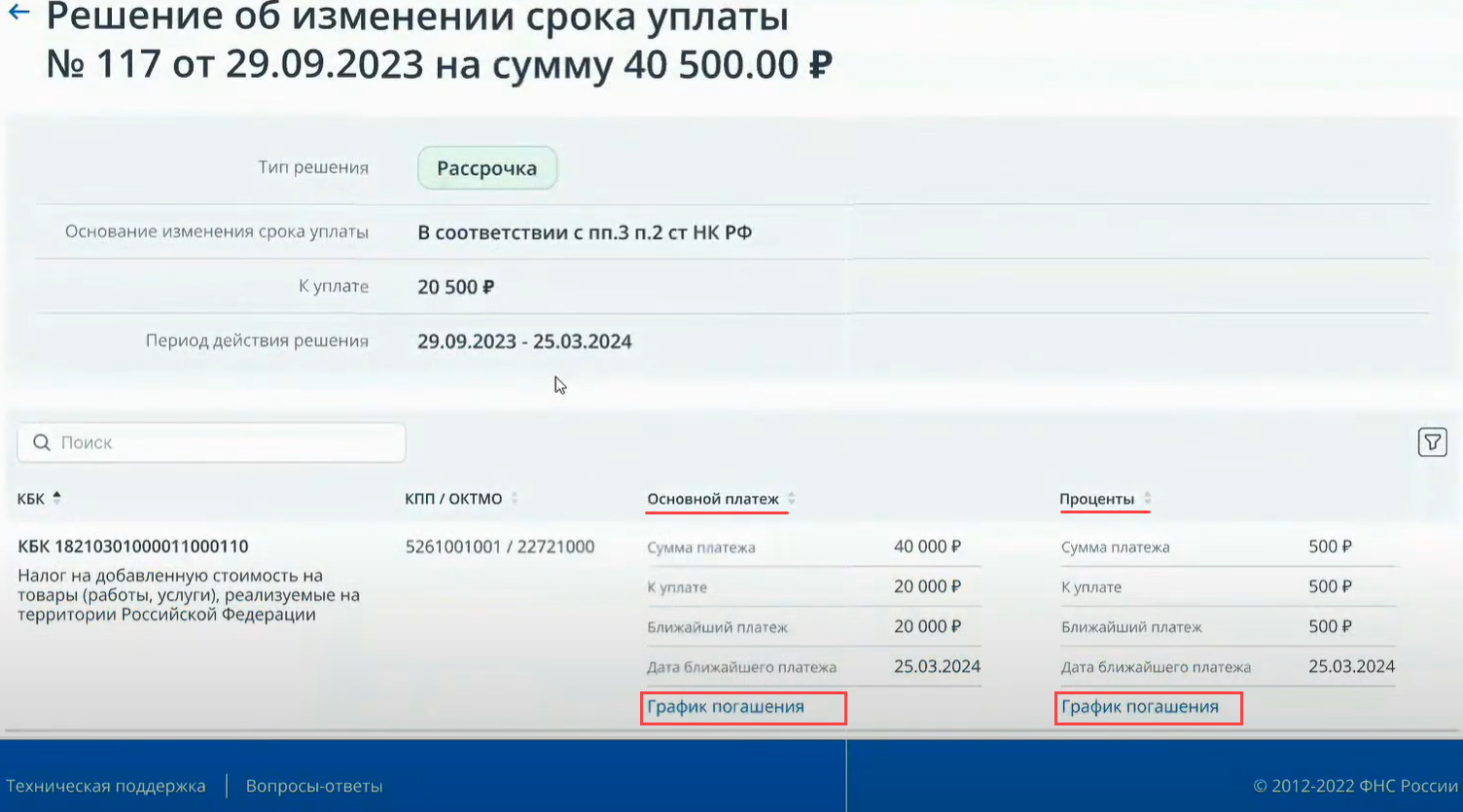

Решения об изменении срока уплаты

Вкладка Решения об изменении срока уплаты содержит список всех решений.

Расшифровка Решения об изменении срока уплаты по данному примеру.

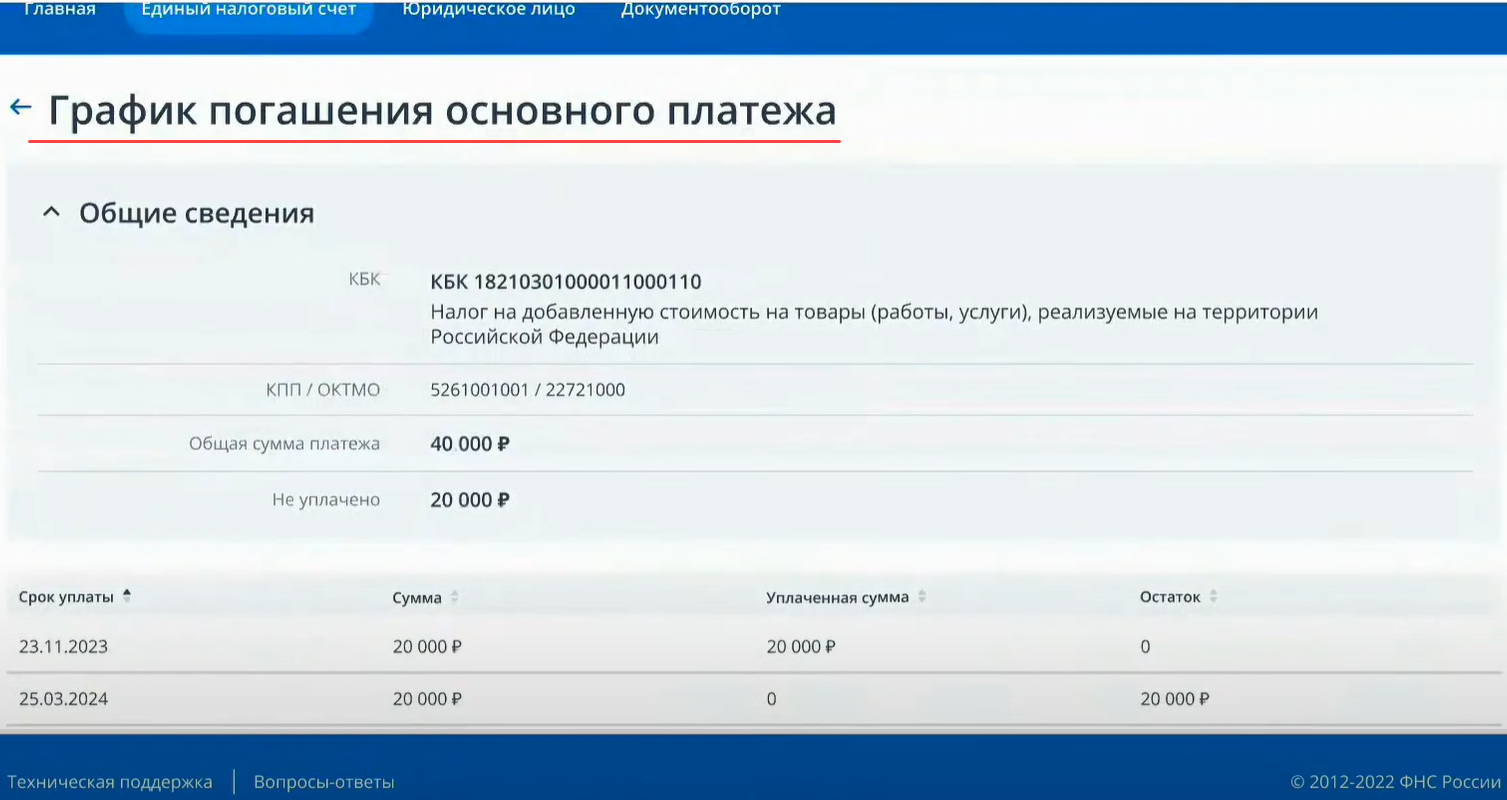

Из этой формы можно просмотреть основного платежа, кликнув мышкой по нужной ссылке.

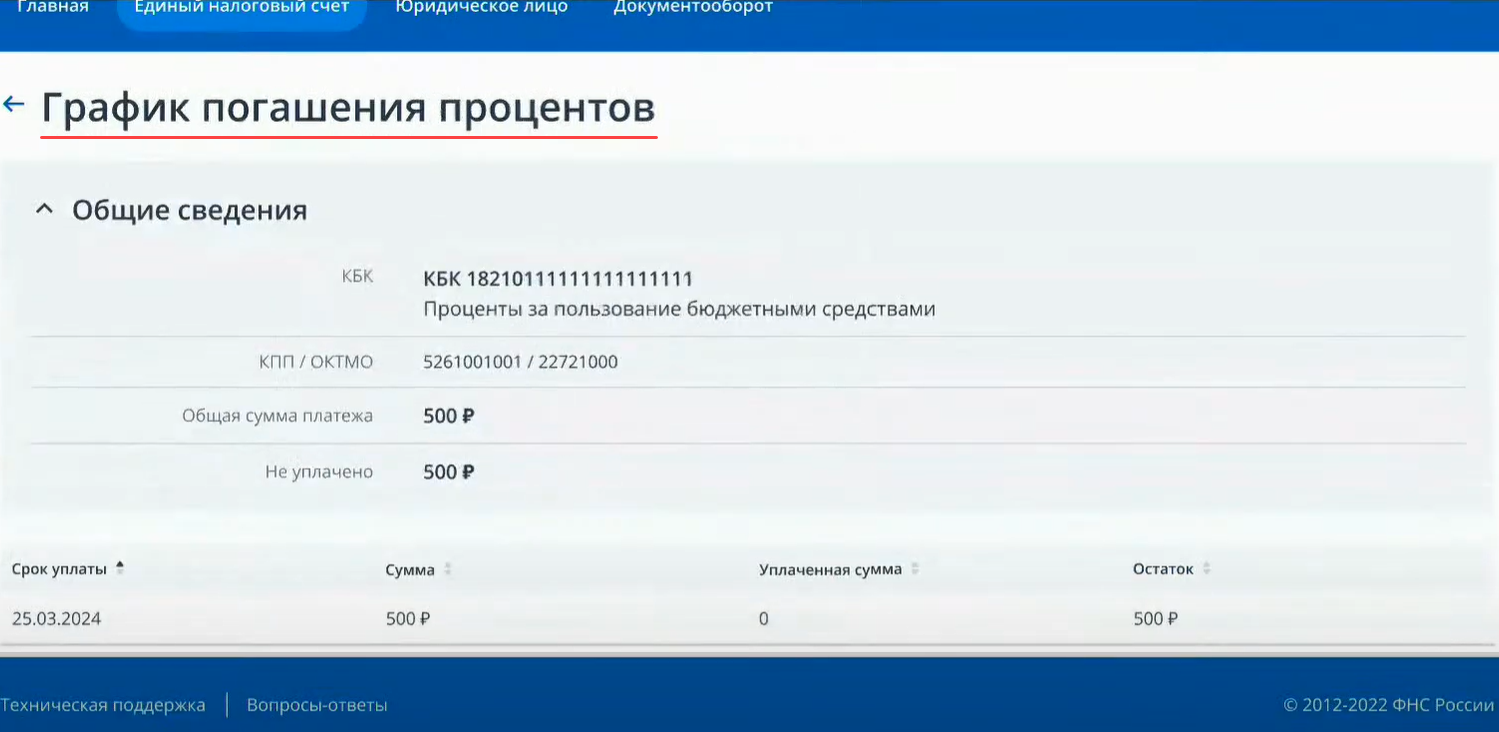

И График погашения процентов за пользование бюджетными средствами.

С главной страницы ЕНС можно перейти прямо к операциям единого налогового счета, кликнув мышкой по нужной вкладке. Информация отражается в вариантах:

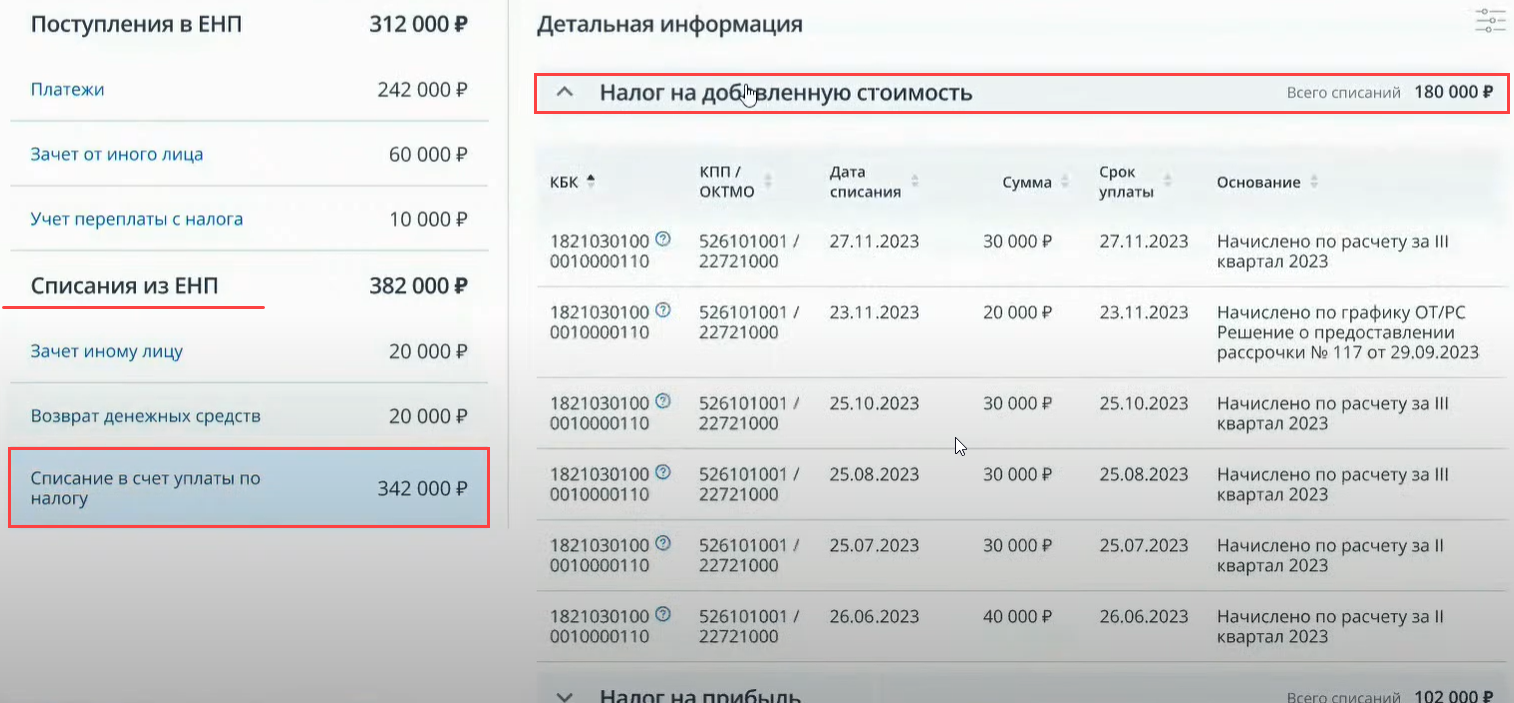

Все операции делятся на группу Поступления в ЕНП с детальной расшифровкой по:

Операции Списания из ЕНП с детализацией по:

по НДС выглядит так. Аналогично можно просмотреть и другие налоги.

С главной страницы интерфейса ЕНС доступна информация об истории изменения сальдо ЕНС на вкладке . В хронологическом порядке (по состоянию на дату) отображается история изменения суммы на ЕНС.

По каждой записи доступен состав операций, которые влияют на сальдо на выбранную дату.

Маркер процедуры взыскания также отражается и в блоке.