Форму декларации по налогу на имущество обновили. Поправки связаны в основном с созданием федеральной территории «Сириус». Декларацию изменили несильно: поменяли штрихкоды и уточнили название строки 180 раздела 2. Расскажем об этом, а также напомним о правилах ее заполнения в обзоре.

Не позднее 30 марта нужно сдать декларацию по налогу на имущество за 2021 год по новой форме. За опоздание могут привлечь к ответственности.

Декларацию поменяли несильно: поправки в основном технические и связаны с созданием федеральной территории «Сириус». Так, обновили штрихкоды, уточнили название стр. 180 разд. 2.

Декларацию подают организации, у которых есть имущество, облагаемое налогом.

При заполнении декларации обратите внимание: если налоговики перешли на двухуровневую систему управления, то по общему правилу нужно указать ОКТМО, который вы использовали для уплаты авансов. Если вы допустите ошибку, отчетность все равно должны принять. Однако инспекция может направить требование дать пояснения или внести исправления. В последнем случае придется подать уточненку.

В декларацию обычно входят титульный лист, разд. 1, 2, 2.1 и 3. Если у вас есть движимое имущество, которое учитывается в составе основных средств, то включите также разд. 4. В нем укажите их среднегодовую стоимость. Если вы сдаете отчетность в несколько инспекций, заполните раздел один раз в любой декларации.

При УСН декларацию нужно заполнить в «усеченном» составе.

Отчетность, как правило, нужно подавать по месту нахождения недвижимости. Если у вас среднесписочная численность работников 100 человек или менее, то можно выбрать любой формат: электронный или бумажный. Если больше, то декларацию сдают только по ТКС. За несоблюдение формата грозит штраф.

Если у вас несколько объектов недвижимости, которые находятся в одном регионе, можно подать одну декларацию. Для этого нужно выполнить ряд условий.

«Нулевую» декларацию подавайте, если у вас есть объекты налогообложения, но налог к уплате равен нулю. Если ее не сдать, инспекция может оштрафовать.

С 2020 года можно представлять единую декларацию по налогу на имущество, если (Федеральный закон от 15.04.2019 N 63-ФЗ):

- налогоплательщик состоит на учете в нескольких ИФНС на территории одного региона;

- база по объектам определяется как их среднегодовая стоимость.

Уведомление о порядке представления декларации по налогу на имущество

- Уведомление о порядке представления деклараций по налогу на имущество в 1С

- Сохранение и печать уведомления

- Образец уведомления с заполнением

- Если объектов недвижимости несколько

- Если отчет сдает крупнейший налогоплательщик

- Если есть объекты за границей

- Титульный лист

- Раздел 2

- Раздел 1

- Раздел 4

- Срок представления декларации

- НК РФ Статья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

- Как правильно представить уведомление о порядке представления налоговых деклараций по налогу на имущество организаций

- Нюансы заполнения декларации по налогу на имущество за 2022 год

- Порядок заполнения декларации

- Отчетная форма декларации

- Налоговый период, отчетный период, налоговая ставка

Уведомление о порядке представления деклараций по налогу на имущество в 1С

Создайте уведомление в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка Взаиморасчеты с налоговой инспекцией — Уведомление о порядке представления деклараций по налогу на имущество.

Та часть данных, которая есть в базе, заполнится автоматически. Остальную информацию надо дозаполнить самостоятельно в ручном режиме.

Рассмотрим порядок заполнения заявления в программе:

- ИНН / КПП — заполняется автоматически из карточки организации;

- Предоставляется в налоговый орган (код) — код региональной налоговой инспекции, в которую представляется уведомление, выбирается вручную из перечня. Автоматически заполняется код ИФНС по месту нахождения из карточки организации;

- Полное наименование организации — заполняется автоматически из карточки организации;

- Номер контактного телефона — заполняется автоматически из карточки организации;

- Настоящее уведомление составлено на 001 страницах с приложением подтверждающего документов (копий) на — количество прилагаемых к уведомлению документов (копий), заполняется вручную при наличии (доверенность представителя и т.п.);

- — код налоговой инспекции, в которую будет представляться единая декларация;

- — год, в котором будет применяться упрощенный порядок подачи декларации;

- Код лица, подписавшего уведомление — заполняется автоматически из карточки Регистрация в налоговом органе; PDF

- Фамилия, Имя, Отчество — Фамилия, Имя, Отчество руководителя организации или представителя, подписавшего уведомление, указывается вручную;

- — дата составления уведомления. Автоматически заполняется рабочая дата, указанная в настройках (раздел Главное — Персональные настройки — Рабочая дата);

- Наименование документа, подтверждающего полномочия представителя — заполняется автоматически из Регистрация в налоговом органе. PDF

Сохранение и печать уведомления

Заполненное уведомление можно распечатать или сохранить в файл по кнопке Печать — Показать бланк — кнопка Сохранить.

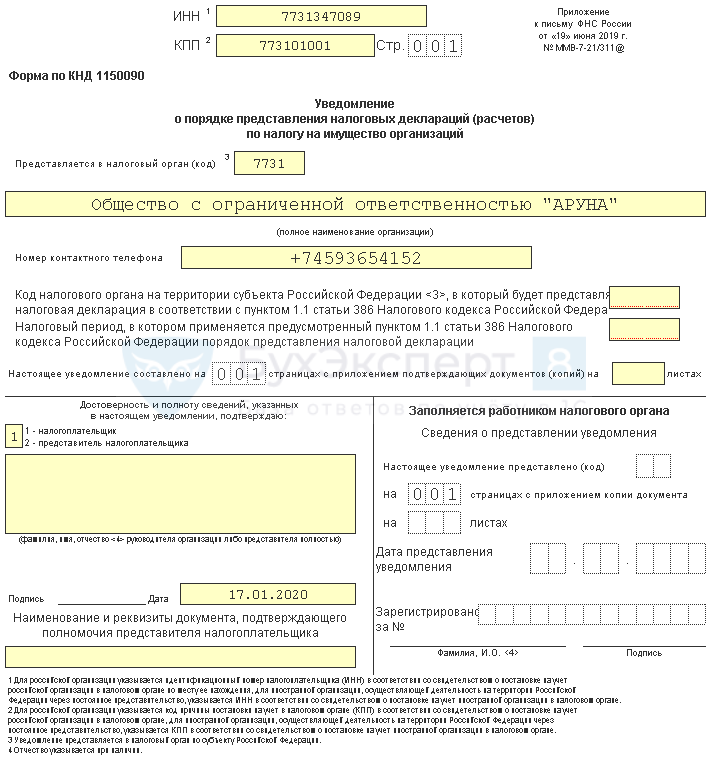

Образец уведомления с заполнением

Организация отчитывается по налогу на имущество по месту его нахождения в:

- ИФНС № 7731 по г. Москве;

- ИФНС № 7723 по г. Москве.

С 2020 года планируется подавать единую декларацию по налогу на имущество в ИФНС № 7731 по г. Москве.

Отчетность подписывает руководитель организации.

Уведомление о порядке представления налоговых деклараций (расчетов) по налогу на имущество организаций. PDF

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(2 оценок, среднее: 5,00 из 5)

Вот что появилось нового:

- в перечень кодов налоговых льгот внесли код для объектов, расположенных в федеральной территории «Сириус»;

- убрали неактульные коды для «коронавирусных» льгот.

Но главное новшество — российским организациям больше не нужно заполнять Раздел 3. В нем рассчитывается налог по объектам, облагаемым исходя из кадастровой стоимости. Теперь эту часть отчета заполняют только иностранные компании.

Плательщиками налога на имущество признаются все организации, которые имеют облагаемую недвижимость. К ней относятся:

- Объекты, учитываемые на балансе предприятия в качестве основных средств, налоговая база по которым определяется по среднегодовой стоимости (подп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). Напомним, что с 2022 года налог по объекту аренды или лизинга платит арендодатель, даже если он числится на балансе арендатора.

- Объекты, налоговая база по которым определяется как кадастровая стоимость на 1 января отчетного года (подп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ). Типы таких объектов перечислены в п. 1 ст. 378.2 НК РФ. Это административно-деловые и торговые центры, помещения под офисы, магазины, заведения общепита и другие. Свои перечни объектов устанавливают власти каждого региона.

В декларацию за 2021 год и ранее включались объекты недвижимости обоих типов. Но с отчетной кампании за 2022 год правила меняются: в декларации больше не показываем объекты, база по которым определяется как кадастровая стоимость (п. 6 ст. 386 НК РФ).

Если вся ваша недвижимость облагается налогом на имущество по кадастровой стоимости, подавать декларацию за 2022 год не надо. А если есть объекты, облагаемые по среднегодовой стоимости, включите в отчет только их.

Компании подают декларацию по налогу на имущество раз в год. В связи с введением ЕНС с 2023 года меняется срок подачи отчета — теперь это 25 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Прежде декларация подавалась до 30 марта.

Если последний день уплаты налога приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Декларацию по налогу на имущество за 2022 год подайте до 27 марта 2023.

Изменился и единый крайний срок уплаты налогов — теперь это 28 число (п. 1 ст. 383 НК РФ). Налог на имущество организаций перечисляем до 28 февраля следующего года, а не как раньше, до 1 марта. Авансы по нему платим до 28 апреля, 28 июля и 28 октября, но только если они предусмотрены законодательством региона.

Декларация по налогу на имущество представляется в ИФНС по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). И это не всегда та инспекция, в которую подается прочая отчетность компании.

Если объектов недвижимости несколько

Если объектов у компании несколько, и они относятся к юрисдикции разных налоговых, можно выбрать одну ИФНС и отчитываться перед ней за все объекты в одном регионе. Но только если выполняются условия:

- Налог по всем региональным объектам начисляется по среднегодовой стоимости.

- Норматив отчислений налога в местные бюджеты региональным законом не установлен.

- Организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости.

Уведомлять о централизованной подаче декларации по налогу на имущество нужно ежегодно. Крайний срок — 1 марта года, в котором представлена декларация. Подав уведомление до 1 марта 2023 года, компания отчитывается в выбранную ИФНС:

- за 2022 год;

- за 2023 год — только при ликвидации или реорганизации.

А если решите отчитаться по всем региональным объектам в одну инспекцию за полностью отработанный 2023 год, уведомление нужно будет подать до 1 марта 2024.

В течение года нельзя отказаться от выбранного порядка подачи отчетности, равно как и сменить инспекцию. То есть если до 1 марта 2023 года подать уведомление, необходимо представить декларацию за 2022 год только в выбранную ИФНС.

Если отчет сдает крупнейший налогоплательщик

Крупнейшие налогоплательщики отчитываются в свою межрайонную или межрегиональную инспекцию, где они стоят на учете. В декларации им нужно указать КПП и код ИФНС по месту нахождения имущества.

Если есть объекты за границей

Российская компания, у которой есть недвижимость за рубежом, облагаемая налогом в РФ, отчитывается за нее в инспекцию по месту своего нахождения. Сумму платежа за пределами страны можно зачесть, представив вместе с декларацией документ об уплате налога. Тогда платить его в России не придется. Либо нужно перечислить лишь разницу между налогом и оплаченной суммой.

Раньше для исключения двойного налогообложения вместе с декларацией и платежным документом организации подавали заявление. С 2023 года делать этого не придется — достаточно подтвердить уплату налога (п. 2 ст. 386.1 НК РФ).

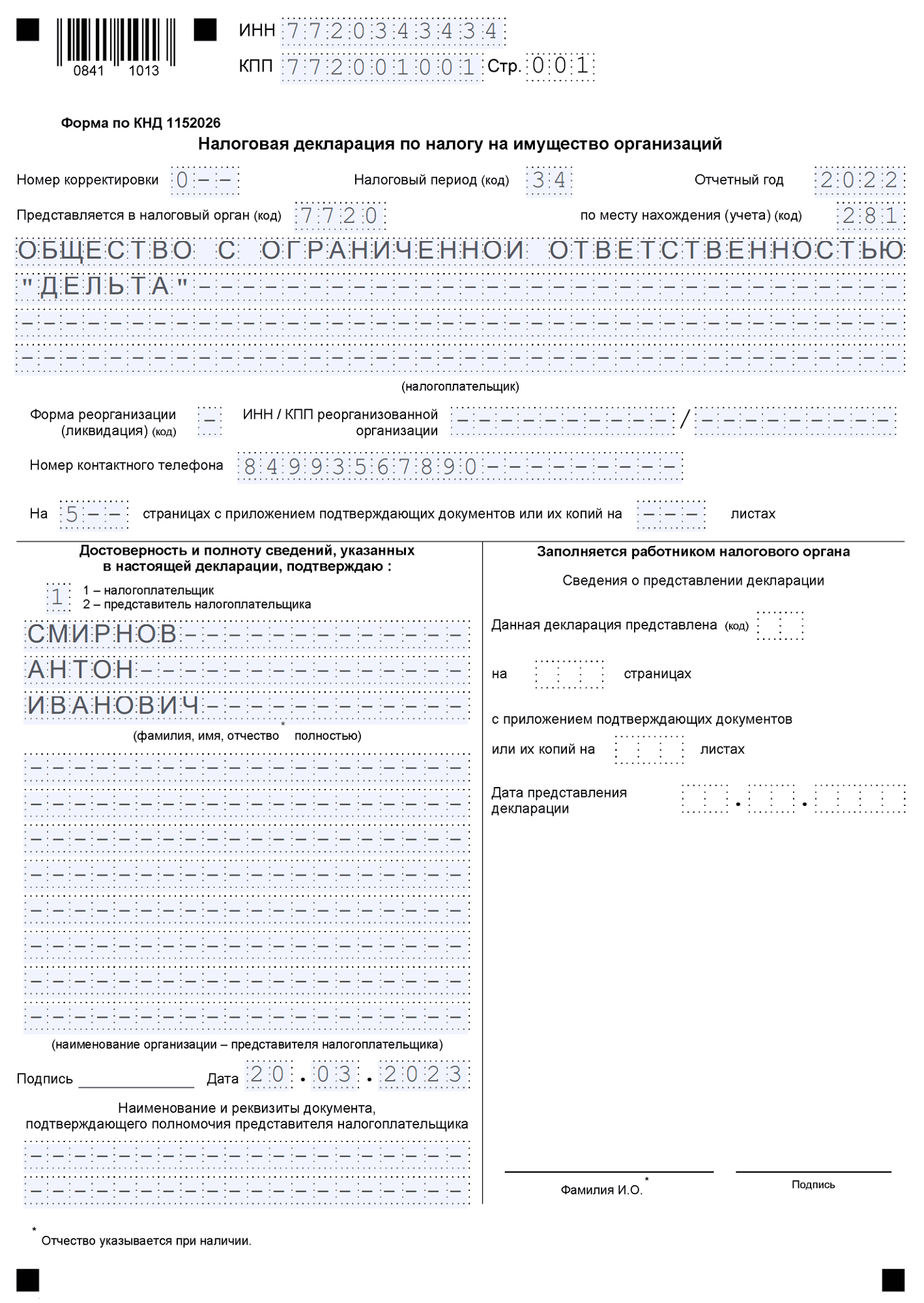

Отчет состоит из титульного листа и нескольких разделов:

Поскольку с 2023 года российские компании подают декларацию по объектам только с базой в виде среднегодовой стоимости, то отчет будет состоять как минимум из титульного листа, Раздела 1, Раздела 2 и Раздела 2.1.

Как всегда, оформление отчета начинают с титульного листа. После этого российская организация вносит данные в Разделы 2, 2.1, а с отчета за 2023 год — еще и в Раздел 2.2, если она участвует в СЗПК и применяет налоговый вычет. Затем заполняется итоговый Раздел 1 и в последнюю очередь — Раздел 4.

Титульный лист

Титульник стандартный и заполняется без особенностей. Здесь указываем информацию о компании, налоговом органе, отчетном и налоговом периодах.

Код по месту нахождения (учета) заполняется так:

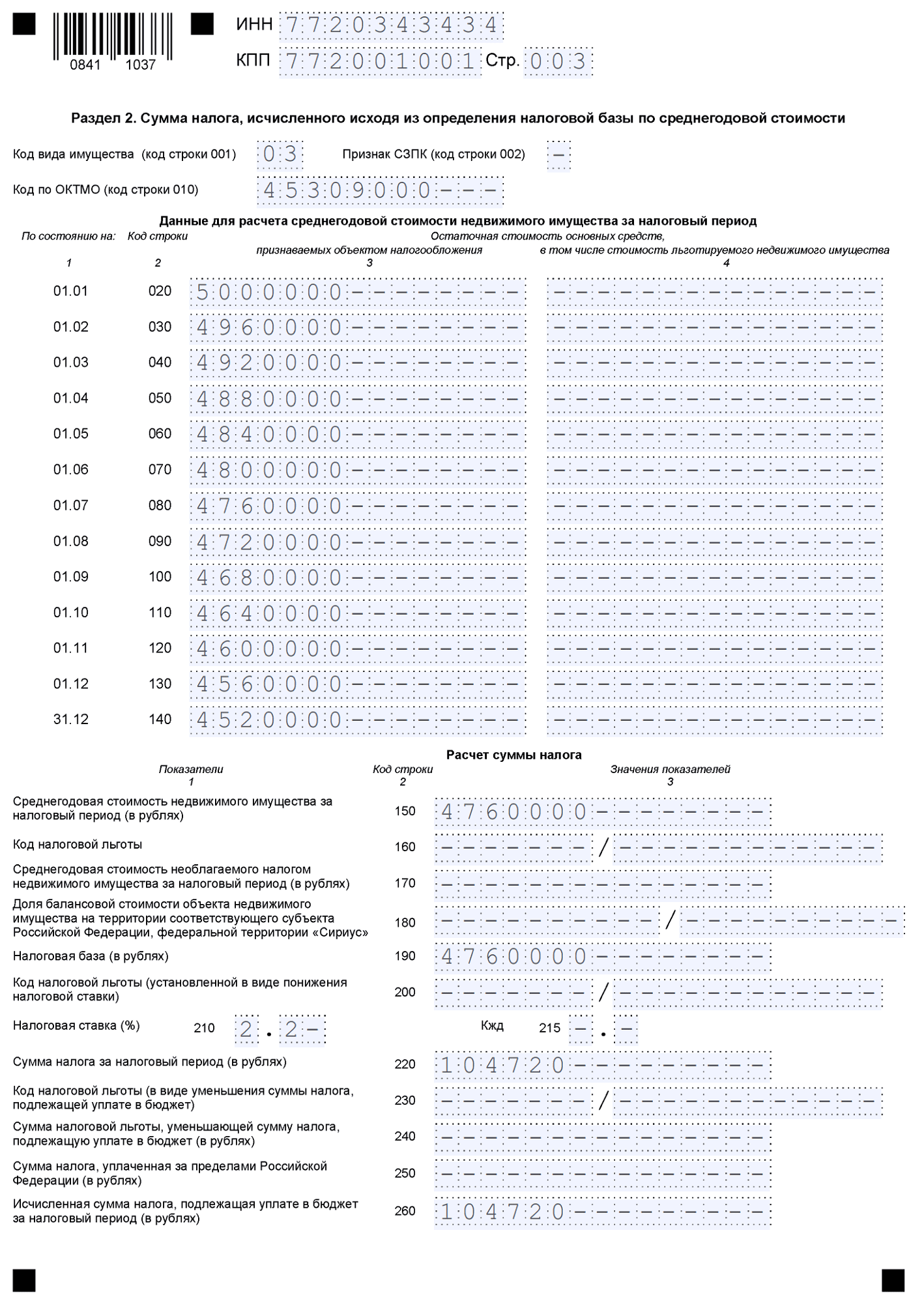

Раздел 2

В декларации одной компании может быть несколько разделов 2. Дело в том, что этот раздел заполняют отдельно по объектам:

- облагаемым по разным ставкам;

- находящимся в разных регионах, в особых зонах, за границей РФ;

- подпадающим под льготу;

- относящимся к определенным типам — пути РЖД, объекты во внутренних водах и другим;

- по которым реализуется и не реализуется СЗПК (кроме объектов, по которым предоставляется вычет — для них предназначен Раздел 2.2).

В Разделе 2 укажите:

- код вида имущества из Приложения 5 к Порядку;

- признак применения СЗПК. Если в разделе есть объекты, по которым реализуется СЗПК — код «1». Если таких объектов нет — код «2»;

- ОКТМО;

- сведения об остаточной стоимости облагаемого / льготного имущества.

В нижнем блоке делают расчет налога на основе исчисленной среднегодовой стоимости объектов и применяемой ставки, а также с учетом льгот и вычетов.

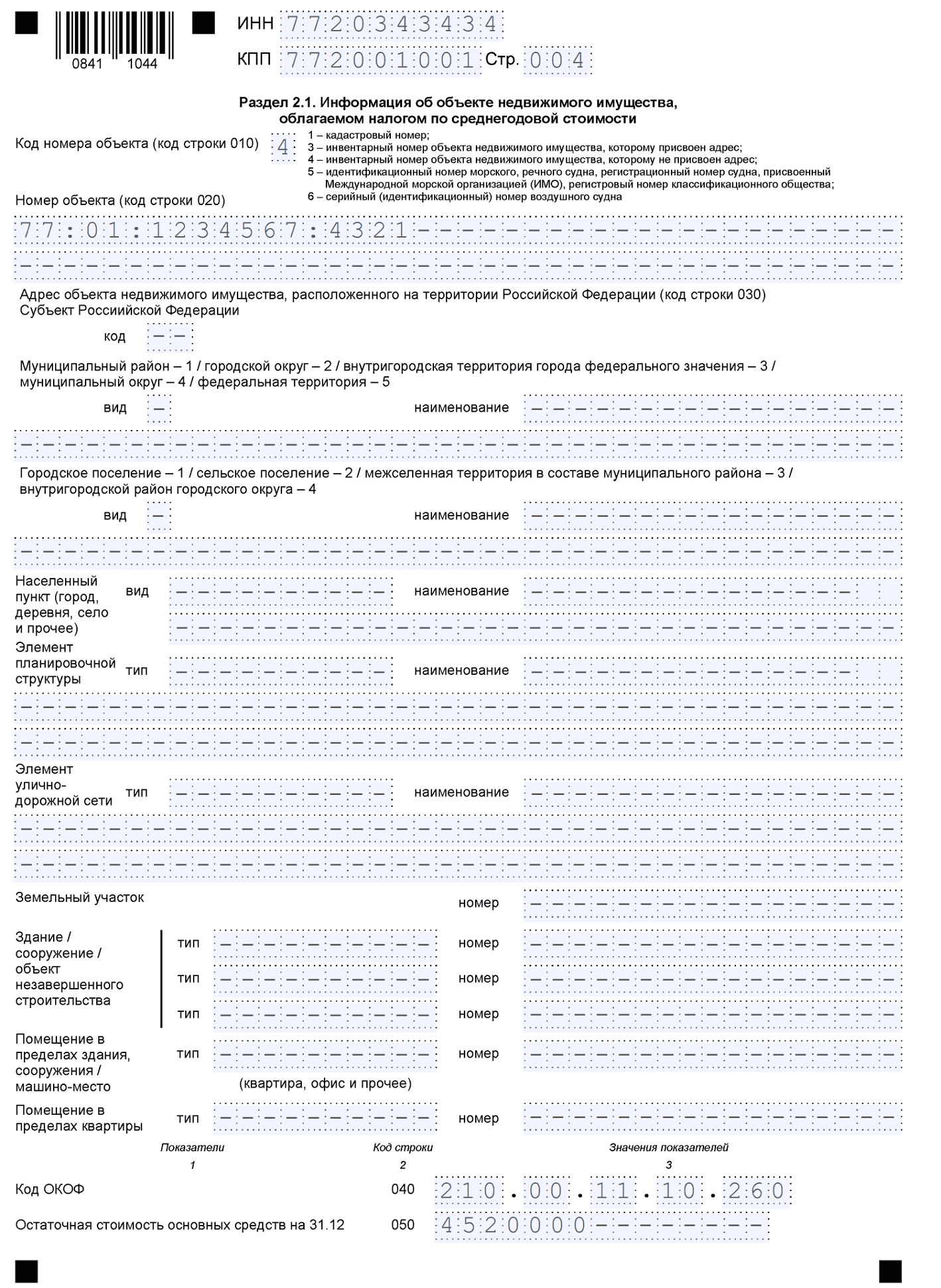

Здесь приводится подробная информация о каждом объекте, который включен в расчет налога в соответствующем Разделе 2. По каждому объекту указывают:

- код номера от «1» до «6» из приведенного тут же перечня. Например, кадастровый номер — код «1»;

- сам номер;

- подробный адрес с кодом региона;

- код ОКОФ;

- остаточную стоимость объекта по состоянию на конец года, в нашем случае — на 31.12.2022.

Если объект выбыл до конца года, в том числе при ликвидации организации, по нему Раздел 2.1 не заполняйте.

В Разделе 2.2 участники СЗПК рассчитывают сумму налога с объектов, по которым им предоставляется вычет. Этот вычет действует с начала 2023 года. Поэтому раздел 2.2 включается в декларацию только с отчета за 2023 год.

Порядок отражения информации такой же, как в Разделе 2. Разница лишь в том, что в Разделе 2.2 дополнительно указывают код номера объекта и сам номер — кадастровый или иной.

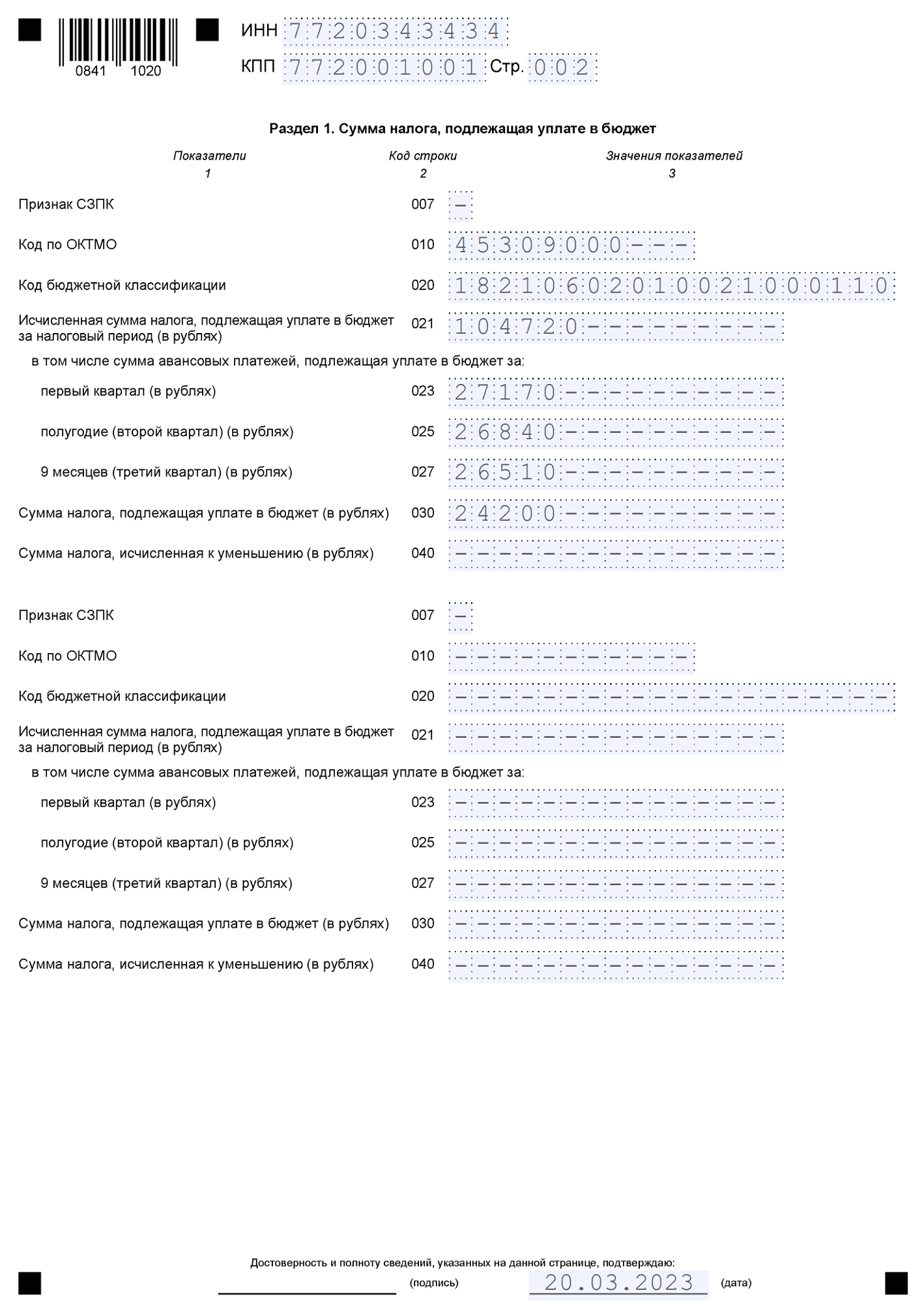

Раздел 1

Итоговый раздел заполняют в разрезе ОКТМО. То есть в нем нужно заполнить столько блоков, во сколько ИФНС уплачивается налог в данном регионе.

В каждом блоке указывают:

- признак СЗПК. Если компания не является участницей соглашения, ставят прочерк;

- ОКТМО;

- КБК;

- исчисленный налог за год, в том числе авансы за 1 квартал, полугодие и 9 месяцев;

- налог к доплате или к уменьшению за год.

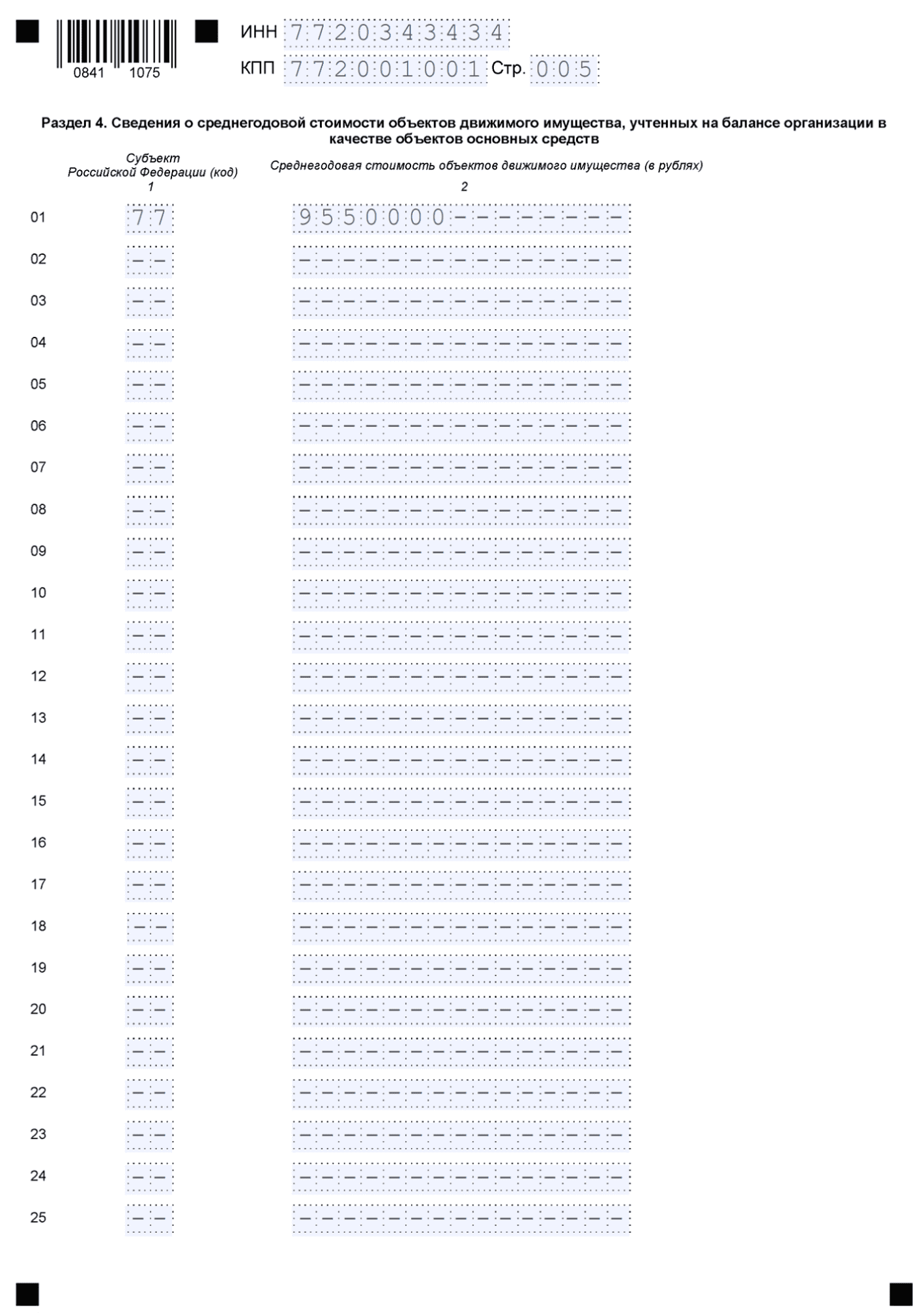

Раздел 4

В Разделе 4 справочно указывают сведения о движимом имуществе организации. Сейчас оно не облагается налогом, но нельзя исключить, что в будущем он появится.

В строках раздела указывают код региона и среднегодовую стоимость движимого имущества, учитываемого на балансе организации в этом регионе.

Бывает, что компания владеет движимым имуществом в разных регионах. Тогда Раздел 4 включают в состав только одной декларации. В нем заполняют несколько строк — по числу регионов, где есть имущество.

Даже если компании не нужно платить налог на имущество за отчетный год, может быть так, что ей придется подать нулевую декларацию. Подавать или нет «нулевку», зависит от обстоятельств:

С 2023 года российские компании впервые:

- не подают декларацию по налогу на имущество, если владеют только кадастровой недвижимостью;

- не включают в декларацию объекты, облагаемые по кадастровой стоимости;

- отражают в декларации вычеты по СЗПК (начиная с отчетности за 2023 год);

- представляют отчет в новый срок — до 25 марта (в 2023 году — до 27 марта из-за выходных);

- платят авансы и налог на несколько дней раньше — до 28 числа.

Срок представления декларации

Пунктом 3 ст. 386 НК РФ в редакции, действующей до 31 декабря 2022 года, установлено, что налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Но с 1 февраля 2023 года в п. 3 ст. 386 НК РФ вносятся изменения Федеральным законом от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», который вступает в силу с 1 января 2023 года: декларации по налогу на имущество организаций по итогам налогового периода представляются налогоплательщиками не позднее 25 марта года, следующего за истекшим налоговым периодом. При этом установлено, что положения ст. 386 НК РФ в новой редакции в части сроков представления налоговых деклараций применяются к правоотношениям по представлению налоговых деклараций начиная с 1 января 2023 года.

Соответственно, за 2022 год декларацию нужно подать не позднее 25 марта 2023 года. Но это суббота, следовательно, окончание срока переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ) – 27 марта.

Обратите внимание: налог на имущество организаций за 2022 год уплачивается в срок не позднее 28 февраля 2023 года (п. 1 ст. 383 НК РФ).

НК РФ Статья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период, с учетом особенностей, установленных статьей 385.3 настоящего Кодекса.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1 настоящей статьи, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

3. Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения, в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, а также в отношении имущества, облагаемого по разным налоговым ставкам.

4. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах первом — третьем пункта 24 статьи 381 настоящего Кодекса), определенной за отчетный период в соответствии с пунктом 4 статьи 376 настоящего Кодекса.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено настоящей статьей.

Если возникновение права собственности на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

5.1. В случае изменения в течение налогового (отчетного) периода кадастровой стоимости вследствие изменения характеристик объектов недвижимого имущества, указанных в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

7. В отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, сумма налога (суммы авансовых платежей по налогу) исчисляется с учетом особенностей, установленных статьей 378.2 настоящего Кодекса.

. гибели или уничтожения объекта. Статья 382 НК РФ дополнена п. 4.1 . соответствии с п. 5 ст. 382 НК РФ. Право на льготы Российские . возникло на нее право. Статья 382 НК РФ дополнена п. 8. Представление .

. коэффициентов В пункте 5 ст. 382 НК РФ говорится, что в случае . -ФЗ в п. 5 ст. 382 НК РФ внесено изменение, согласно которому . недвижимости (п. 5.1 ст. 382 НК РФ). Отметим уточнение, согласно которому . в п. 5.1 ст. 382 НК РФ, как и в соответствующем .

. определяют регионы (п. 6 ст. 382 НК РФ). Изменение № 3. Четкий порядок . С 2022 г. в статье 382 НК появится новый пункт 4.1 .

. на установленный п. 5 ст. 382 НК РФ порядок исчисления налога, согласно . Начиная с 2022 года ст. 382 НК РФ дополнена п. 4.1 .

Как правильно представить уведомление о порядке представления налоговых деклараций по налогу на имущество организаций

— заполнение всех предусмотренных реквизитов (обязательно указать дату уведомления);

— указание в уведомлении ИНН и КПП головной организации;

— указание в уведомлении одного из кодов налогового органа Пермского края – 5902, 5903, 5904, 5905, 5906, 5907, 5911, 5918, 5919, 5948, 5959, 5981;

— налоговый период, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации — указать 2022 год (означает, что организация просит согласовать представление налоговой декларации по налогу на имущество организаций за налоговый период 2021 года);

— приложения к уведомлению сопроводительного письма организации, в котором указать адрес электронной почты (во избежание дополнительных почтовых расходов) и контактные номера телефонов для оперативной связи;

— приложение к уведомлению доверенности, заверенной надлежащим образом.

В отношении объектов имущества, налоговой базой которых является кадастровая стоимость имущества, налоговая отчетность представляется по месту нахождения объектов недвижимого имущества.

Представление уведомления в налоговый орган является условием для представления налоговой декларации по налогу, а не уплаты авансовых платежей.

Нюансы заполнения декларации по налогу на имущество за 2022 год

Учреждения здравоохранения, у которых есть имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ (недвижимое имущество, учитываемое на балансе в качестве объектов основных средств), признаются плательщиками налога на имущество организаций.

Согласно п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, налоговую декларацию по налогу, если иное не предусмотрено настоящей статьей.

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Порядок заполнения декларации

В состав декларации входят:

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

раздел 2 «Сумма налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости»;

раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости»;

раздел 2.2 «Сумма налога, исчисленного с применением налогового вычета для СЗПК»;

раздел 3 «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости»;

раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств».

Раздел 1 заполняется в отношении налога, подлежащего уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения налогооблагаемого недвижимого имущества.

Обратите внимание: порядок признания в бухгалтерском учете материальных ценностей в качестве объектов основных средств определен положениями Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденного Приказом Минфина России от 31.12.2016 № 257н.

В каждом блоке указывается:

в строке 007 – признак исчисления сумм налога налогоплательщиком, который заключил соглашение о защите и поощрении капиталовложений (СЗПК), предусмотренное Федеральным законом от 01.04.2020 № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», и применяет положения п. 4.3 ст. 5 НК РФ;

в строке 010 – код по ОКТМО, по которому подлежит уплате сумма налога, указанная в строке 030;

в строке 020 – код бюджетной классификации РФ, в соответствии с которым должна уплачиваться соответствующая сумма налога, указанная в строке 030;

в строке 021 – сумма налога, подлежащая уплате в бюджет за налоговый период, исчисленная по месту представления декларации по соответствующим кодам ОКТМО и КБК налогоплательщиками, указавшими признак «1» или «2» в строке 007;

в строках 023, 025, 027 – суммы авансовых платежей по налогу, подлежащие уплате в бюджет за отчетные периоды;

в строке 030 – сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим кодам по ОКТМО и КБК. При этом сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода;

в строке 040 – сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Раздел 2 заполняется российскими и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в отношении объектов недвижимого имущества, подлежащего налогообложению по среднегодовой стоимости, кроме объектов недвижимого имущества, по которым применяется налоговый вычет для СЗПК, предусмотренный п. 4.2 ст. 382 НК РФ.

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным учетной политикой организации. В случае если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость такого имущества для целей настоящей главы определяется без учета этих затрат (п. 3 ст. 375 НК РФ).

В отношении объектов недвижимого имущества налоговая база устанавливается отдельно по каждому объекту (п. 1 ст. 376 НК РФ).

Раздел 2 заполняется отдельно, в том числе:

в отношении недвижимого имущества, облагаемого налогом по разным ставкам;

в отношении каждого объекта недвижимого имущества, фактически находящегося на территориях разных субъектов РФ;

в отношении недвижимого имущества, при исчислении налога по которому применяется льгота, за исключением льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет, и льготы, установленной в виде понижения ставки.

Раздел заполняется следующим образом:

в строке 001 указывается код вида имущества, в отношении которого заполняется раздел 2, в соответствии с приложением 5 к Порядку заполнения декларации;

в строке 002 – признак применения налогоплательщиком положений п. 4.3 ст. 5 НК РФ. При этом, если раздел 2 заполняется по недвижимому имуществу, в отношении которого реализуется СЗПК, указывается признак «1», если же по недвижимому имуществу, в отношении которого не реализуется СЗПК, – признак «2»;

в строке 010 – код по ОКТМО, по которому подлежит уплате сумма налога;

в строках 020–140 по графам 3, 4 – сведения об остаточной стоимости недвижимого имущества за налоговый период по состоянию на соответствующую дату (в графе 3 – остаточная стоимость недвижимого имущества за налоговый период для целей налогообложения, в графе 4 – остаточная стоимость льготируемого недвижимого имущества);

в строке 150 – среднегодовая стоимость недвижимого имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк 020–140;

в строке 160 – составной показатель. В первой его части проставляется код льготы по налогу в соответствии приложением 6 к Порядку заполнения декларации;

в строке 170 – среднегодовая стоимость не облагаемого налогом недвижимого имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк 020–140;

в строке 180 – доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ. Эта строка заполняется только по недвижимому имуществу, расположенному на территориях разных субъектов РФ, то есть когда по строке 001 раздела 2 указан код 02;

в строке 190 – проставляется налоговая база;

в строке 200 – составной показатель. В первой части показателя указывается код налоговой льготы 2012400, а во второй части – последовательно номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, на основании которого предоставляется соответствующая налоговая льгота. В случае если для данной категории налогоплательщиков льгота по налогу в виде понижения ставки не установлена, то в строке 200 ставится прочерк;

в строке 210 – налоговая ставка по налогу, установленная для данной категории налогоплательщиков по соответствующему имуществу (видам имущества). В случае установления налоговой льготы для данной категории налогоплательщиков в виде понижения ставки налога в строке 210 отражается налоговая ставка с учетом предоставляемой налоговой льготы;

в строке 220 – сумма налога за налоговый период, исчисленная как произведение значений строк 190, 210 и 215, деленное на 100 (в случае заполнения раздела 2 с кодом 04, 09 или 15 по строке «Код вида имущества (код строки 001)»), или произведение значений строк с кодами 190 и 210, деленное на 100 (в случае заполнения раздела 2 с прочими кодами вида имущества).

Строки 230 и 240 заполняются в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В строке 250 указывается код 04 по строке «Код вида имущества (код строки 001)» в случае, установленном п. 1 ст. 386.1 НК РФ.

В строке 260 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период.

Раздел 2.1 заполняется в отношении объектов недвижимого имущества, сумма налога по которым исчислена в разделе 2.

В каждом блоке строк 010–050 этого раздела указываются:

в строке 010 – код номера объекта недвижимого имущества, в отношении которого заполняется раздел 2.1;

в строке 020 – кадастровый номер, внесенный в ЕГРН (в случае указания в строке 010 кода 1), инвентарный номер (в случае указания в строке 010 кода 3 или 4, идентификационный номер морского, речного судна (при наличии), регистрационный номер судна, присвоенный Международной морской организацией (ИМО) (при наличии), регистровый номер классификационного общества (при наличии) (в случае указания в строке 010 кода 5), серийный (идентификационный) номер воздушного судна (в случае указания в строке 010 кода 6);

в строке 030 – адрес объекта недвижимого имущества, расположенного на территории РФ, в случае, если он включает указание муниципального образования. Строка 030 заполняется в случае указания в строке 010 кода 3;

в строке 040 – код вида объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов;

в строке 050 – остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (в том числе при ликвидации организации до этой даты), в отношении указанного объекта недвижимого имущества раздел 2.1 не заполняется.

Раздел 2.2 заполняется российскими организациями – участниками СЗПК в отношении объектов недвижимого имущества, по которым применяется налоговый вычет для СЗПК.

Раздел 3 заполняется иностранными организациями в отношении объектов недвижимого имущества, сумма налога по которым исчисляется исходя из определения налоговой базы в соответствии с п. 2 ст. 375 НК РФ.

Раздел 4 заполняется российскими и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства, учитывающими на балансе в качестве объектов основных средств объекты движимого имущества.

Отчетная форма декларации

В налоговую декларацию внесены следующие основные изменения:

1) добавлен раздел «Сумма налога, исчисленного с применением налогового вычета для СЗПК» для предоставления налогового вычета в порядке и на условиях, предусмотренных ст. 382.1 НК РФ;

2) раздел «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» будет заполняться только иностранными организациями в отношении недвижимости, налог по которой исчисляется по кадастровой стоимости;

3) реализована возможность применения налоговых льгот для объектов, расположенных в федеральной территории «Сириус»;

4) предусмотрена возможность заполнения декларации в отношении объектов недвижимого имущества организации, утратившей статус налогоплательщика – участника соглашения о защите и поощрении капиталовложений по основанию, предусмотренному пп. 2 п. 3 ст. 25.17 НК РФ.

Напомним, что с 2023 года налогоплательщики – российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица в истекшем налоговом периоде имелись только такие объекты налогообложения, то декларация не представляется.

Налоговый период, отчетный период, налоговая ставка

Пункт 1 статьи 379 НК РФ устанавливает, что налоговым периодом по налогу на имущество организаций признается календарный год.

Отчетными периодами в соответствии с пунктом 2 статьи 379 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

По окончании каждого отчетного периода организация-налогоплательщик обязана уплачивать в бюджет авансовые платежи по налогу на имущество.

Если, в соответствии с положением пункта 3 статьи 379 НК РФ, законодательный (представительный) орган субъекта Российской Федерации при установлении налога на имущество воспользуется своим правом и не установит отчетные периоды, тогда организация-налогоплательщик авансовые платежи по налогу на имущество не платит.

В этом случае организация может производить только один платеж по налогу — по окончании налогового периода.

В случае, когда организация имеет филиал или иное обособленное подразделение в другом регионе, авансовые платежи и платежи по итогам налогового периода должны уплачиваться в соответствии с законодательством соответствующего региона. При этом не исключена вероятность того, что головная организация будет производить в течение года один платеж, а филиал — четыре или наоборот. Данное обстоятельство следует учитывать при формировании учетной политики для целей налогообложения организации и ведении бухгалтерского учета.

НАЛОГОВАЯ СТАВКА (СТАТЬЯ 380)

Данной статьей установлен максимальный предел установленной налоговой ставки в Российской Федерации, а также возможность установления дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и налогооблагаемого имущества.

Минимальный размер налоговой ставки не установлен. Размер предельной (максимальной) налоговой ставки — 2,2 процента налоговой базы.

На основании пункта 3 статьи 12 НК РФ при установлении регионального налога законодательными органами субъектов Российской Федерации определяются следующие элементы налогообложения:

— налоговые ставки в пределах, установленных НК РФ;

— сроки уплаты налога;

— формы отчетности по данному региональному налогу.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Обращаем Ваше внимание на то, что в том случае, когда организация имеет филиалы или представительства в других регионах, в отношении объектов основных средств, находящихся в этих подразделениях, применяется налоговая ставка, действующая на территории соответствующего региона.

Более подробно с вопросами, касающимися особенностей исчисления и уплаты налога на имущество организаций, Вы можете ознакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Налог на имущество организаций».