- Когда и куда подавать

- Как составить декларацию

- 6 Переход предпринимателя из группы в группу, смена системы налогообложения.

- 2 Одновременное пребывание предпринимателя на общей системе налогообложения и на едином налоге.

- 3 Предоставление услуг предпринимателем юридическому лицу и переход на общую систему налогообложения.

- 4 Обязательный переход предпринимателя на ставку 3% после превышения оборота 1,5 млн. грн.

- 5 Смена предпринимателем на едином налоге группы плательщика единого налога.

- 6 Переход предпринимателя с упрощенной системы налогообложения на общую систему.

- 7 Уплата авансовых взносов при переходе на единый налог

- 8 Подача отчетности при переходе на единый налог

- 9 Добровольный переход между группами предпринимателей на едином налоге

- 10 Переход с единого налога на общую систему

- 11 Добровольная регистрация предпринимателя плательщиком НДС

- 12 Как считать доход при получении денег на едином налоге за отгруженный товар на общей системе

- ЕСВ. Наемные работники. Отчетность.

- Санкции за нарушение сроков

- Раздел 2

- Алгоритм заполнения налоговой декларации плательщика единого налога – юридического лица

- 9 Единый социальный взнос (ЕСВ).

- 2 Уплата единого социального взноса предпринимателями на общей и упрощенной системе налогообложения.

- 3 Несвоевременная оплата ЕСВ из-за отсутствия денег

- 4 Несвоевременная оплата ЕСВ из-за банка

- 5 ЕСВ при выплатах физическому лицу не наемному работнику (ГПД)

- 6 ЕСВ на общей системе при отсутствии деятельности

- 7 Уплата ЕСВ пенсионерами

- 8 Уплата ЕСВ при сдаче имущества в аренду

- 9 Ставка ЕСВ на больничные

- 10 Вручение требования по уплате недоимки по ЕСВ

- 11 Срок уплаты недоимки по ЕСВ

- 12 Порядок зачисления взносов ЕСВ

- Заполняем раздел 1

- Налоговая декларация плательщика единого налога

- Пример заполнения

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой «Декларация», размещенной на официальном сайте ФНС России в разделе «Программные средства» – «Декларация». Программа позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через «Личный кабинет налогоплательщика».

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ». Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы «Декларация» и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании «Гарант».

6 Переход предпринимателя из группы в группу, смена системы налогообложения.

Вопрос. Как предпринимателю перейти на упрощённую систему налогообложения?

Ответ на вопрос. За 15 дней до начала периода, с которого планируется осуществление деятельности на упрощённой системе налогообложения, предприниматель обязан подать заявление в Государственную налоговую службу (ГНС) о переходе на единый налог. Если предприниматель только зарегистрировался, то имеет право сразу подать заявление, не дожидаясь следующего квартала.

2 Одновременное пребывание предпринимателя на общей системе налогообложения и на едином налоге.

Вопрос. Может ли физическое лицо-предприниматель одновременно быть на общей системе и на едином налоге?

Ответ на вопрос. Предприниматель имеет право на свое усмотрение выбрать любую систему налогообложения, если он соответствует условиям пребывания на данной системе налогообложения. Одновременно две системы налогообложения предприниматель выбрать не имеет права.

3 Предоставление услуг предпринимателем юридическому лицу и переход на общую систему налогообложения.

Вопрос. Я предприниматель «единщик» второй группы предоставил услуги юридическому лицу. Обязан ли я перейти на общую систему налогообложения?

Ответ на вопрос. Если услуга предоставлена юридическому лицу плательщику единого налога, то менять систему налогообложения не нужно. Если услуга предоставлена предприятию на общей системе налогообложения, то переход обязателен.

4 Обязательный переход предпринимателя на ставку 3% после превышения оборота 1,5 млн. грн.

Вопрос. Я предприниматель «единщик» 2 группы по ставке 20%. За шесть месяцев объем моей реализации товара превысил 1,5 млн. грн. Обязан ли я перейти на ставку 3% и стать плательщиком НДС?

Ответ на вопрос. Плательщик единого налога не обязан, становится плательщиком НДС при превышении оборота 1,5 млн. грн. Стать плательщиком он может добровольно.

5 Смена предпринимателем на едином налоге группы плательщика единого налога.

Вопрос. Может ли предприниматель «единщик» перейти из группы в группу среди квартала?

Ответ на вопрос. Переход из группы в группу посреди квартала законодательством не предусмотрен. Работа в другой группе возможна только с начала нового квартала, если предварительно подано заявление о смене группы при условии соответствия предпринимателя требованиям избранной группы.

6 Переход предпринимателя с упрощенной системы налогообложения на общую систему.

Вопрос. Если товар отгружен предпринимателем во время пребывания на упрощенной системе налогообложения, а средства от продажи получено на общей системе. Облагается ли доход предпринимателя на общей системе налогообложения?

Ответ на вопрос. Поскольку на едином налоге без получения средств доход у предпринимателя отсутствует, то при получении средств на общей системе налогообложения операция должна быть включена в налогооблагаемый доход предпринимателя.

7 Уплата авансовых взносов при переходе на единый налог

Вопрос. В 1 квартале 2015 г. я был предпринимателем на общей системе налогообложения и уплачивал авансовые взносы по налогу на доходы. Со 2 квартала 2015 г. я стал единщиком. Могу ли я прекратить уплату авансовых взносов?

Ответ на вопрос. Авансовые взносы по налогу на доходы платят только предприниматели на общей системе налогообложения. С момента перехода на упрощенную систему налогообложения, предприниматель платит единый налог и не уплачивает авансовые взносы по налогу на доходы.

8 Подача отчетности при переходе на единый налог

Вопрос. Физлицо-предприниматель в 2014 году был в третьей группе единщиков, в 2015 перешел во 2 группу. Когда и в какие сроки ему необходимо подавать декларацию единщика?

Ответ на вопрос. Налоговым (отчетным) периодом для плательщиков единого налога первой и второй групп является календарный год (п. 294.1 НКУ). После перехода из третьей во вторую группу Вам нужно отчитываться по результатам 2015 года. Согласно законодательству, годовая отчетность должна быть подана до 1 марта 2016 года (п. 49.18.3 НКУ).

9 Добровольный переход между группами предпринимателей на едином налоге

Вопрос. Могу ли я – плательщик единого налога в добровольном порядке перейти с 3 группы во 2 группу?

Ответ на вопрос. Пп.298.1.5 НКУ разрешает переход из одной группы единщика в другую группу по желанию предпринимателя. Раньше механизм смены группы предусматривал переход только в принудительном порядке. Сегодня переход разрешен как в высшую группу, так и в низшую. Обязательное условие при переходе – соблюдение требований НКУ для выбранной группы. Налогоплательщик для смены группы должен подать заявление не позднее, чем за 15 дней да начала квартала.

10 Переход с единого налога на общую систему

Вопрос. Как перейти с единого налога на общую систему налогообложения?

Ответ на вопрос. Для перехода на общую систему налогообложения с единого налога достаточно подать заявление о добровольном аннулировании свидетельства и сдать свидетельство единщика в налоговый орган.

11 Добровольная регистрация предпринимателя плательщиком НДС

Вопрос. Когда предприниматель может стать плательщиком НДС?

Для плательщика единого налога обязанность стать плательщиком НДС предусмотрена только тогда, когда он избирает ставку налогообложения единого налога с НДС (3% с НДС).

12 Как считать доход при получении денег на едином налоге за отгруженный товар на общей системе

Вопрос. Как считать доход при получении оплаты на едином налоге за отгруженный товар на общей системе налогообложения?

Ответ на вопрос. При отгрузке товара на общей системе налогообложения предприниматель включает в доход сумму реализации по отгрузке. При получении оплаты на едином налоге предприниматель не включает сумму полученных средств в доход, поскольку доход от реализации данной партии товара уже обложен налогом на доходы физических лиц. Одна и та же сумма реализации не подлежит двойному налогообложению при смене системы налогообложения.

ЕСВ. Наемные работники. Отчетность.

Надеемся, что предложенная информация относительно основных вопросов деятельности предпринимателей, будет полезной многим предпринимателям. Если какая-то тема недостаточно освещена, перейдите на соответствующую страницу нашего сайта, где темы освещены детальнее.

Если есть предложения, пишите, будем рады любой информации или критике.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Раздел 2

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143. Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.

При расчете уменьшения налога за год получается другая ситуация. Допустим, разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Алгоритм заполнения налоговой декларации плательщика единого налога – юридического лица

Декларация состоит из четырех разделов:

и приложения Расчет налогового обязательства единого налога за предыдущий период, который уточняется

Рассмотрим алгоритм заполнения каждого из разделов налоговой декларации.

Раздел I «Общие сведения» декларации (Таблица 2.1).

Таблица 2. Раздел I «Общие сведения»

Раздел II «Расчет налогового обязательства для плательщиков единого налога IV группы» (основная часть декларации (Таблица 2.2)). Для юридических лиц – плательщиков ЕН, относящихся к 6 группе, порядок заполнения раздела III «Расчет налогового обязательства для плательщиков единого налога VI группы» декларации будет аналогичным, с поправкой, что допустимый объем дохода для 6 группы равен 20 млн. грн.

Таблица 2. Основная часть декларации, порядок заполнения

Рассмотрим пример заполнения декларации юрлицом – плательщиком ЕН (в рассмотренном случае в текущей декларации исправляется ошибка за предыдущий период).

Предприятие — плательщик ЕН по ставке 5% (4 группа) по итогам I квартала 2013 г. получило доход в размере 152 320, 75 грн. Сумма ЕН за І квартал составила 7 616, 04 грн. Во ІІ квартале 2013 г. предприятие провело следующие операции:

Фрагмент заполнения декларации за полугодие 2013 г. и приложения к ней приведен таблице 2.3.

Таблица 2. Фрагмент заполнения налоговой декларации плательщика единого налога – юридического лица

Розрахунок2 податкового зобов’язання єдиного податку за минулий період, що уточнюється

1 Додаток є невід’ємною частиною звітної або звітної нової податкової декларації. Не подається у разі відсутності показників, що уточнюються.

2 Заповнюється у разі уточнення показників раніше поданої податкової декларації у складі звітної або звітної нової податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені платником податку.

3 Для уточнення податкових (звітних) періодів до набрання чинності Законом № 4014-VI.

4 Ставка єдиного податку зазначається платником самостійно залежно від групи, на якій він перебував у минулому періоді, що уточнюється.

5 Обсяг доходу визначається залежно від групи, на якій перебував платник у минулому періоді, що уточнюється.

6 Ставка єдиного податку зазначається платником самостійно (для IV групи платників – 6% або 10%, для VI групи платників – 14% або 20%).

7 У рядках 8 і 10 відображаються дані відповідно рядків 7 і 9 для податкових (звітних) періодів після набрання чинності Законом № 4014- VI (для платників IV групи) та Законом № 5083- VI (для платників VI групи).

9 Единый социальный взнос (ЕСВ).

Вопрос. Обязан ли плательщик единого налога при отсутствии деятельности уплачивать ЕСВ?

Ответ на вопрос. Минимальный ЕСВ для упрощенцев составляет от минимальной заработной платы. Взносы должны быть уплачены в течение 20 календарных дней, следующих за последним календарным днём отчётного квартала. Взносы платятся в обязательном порядке независимо от результатов деятельности предпринимателя – плательщика единого налога.

2 Уплата единого социального взноса предпринимателями на общей и упрощенной системе налогообложения.

Вопрос. Должен ли предприниматель «единщик» платить Единый социальный взнос (ЕСВ)?

Ответ на вопрос. Плательщиками ЕСВ являются все предприниматели, независимо от системы налогообложения. Предприниматель на общей системе платит ЕСВ с чистого дохода, а «единщик» платит ЕСВ в размере от минимальной зарплаты.

3 Несвоевременная оплата ЕСВ из-за отсутствия денег

Вопрос. Из-за отсутствия дохода, я вовремя не уплатил ЕСВ за наемного работника. Может ли ПФУ начислить штраф за неуплату?

Ответ на вопрос. Работодатель обязан уплачивать ЕСВ, начисленный за календарный месяц, не позднее 20 числа следующего месяца. Независимо от того, какова причина неуплаты ЕСВ (отсутствие дохода, отсутствие денег на счету), Пенсионный Фонд Украины имеет право оштрафовать предпринимателя за неуплату ЕСВ.

4 Несвоевременная оплата ЕСВ из-за банка

Вопрос. При проверке предпринимателя сотрудниками Пенсионного фонда начислен штраф за несвоевременную уплату ЕСВ. Как оказалось, предприниматель оплатил ЕСВ в пятницу 19.07.2015 г., а деньги поступили на счет в Пенсионный фонд в понедельник 22.07.2015 г. Т.к. взносы ЕСВ не поступили до 20 числа, предпринимателю и были начислены штрафные санкции. Правомерно ли такое начисление штрафа?

Ответ на вопрос.Действия контролеров в вашем случае неправомерны независимо от того, как предприниматель осуществлял платеж взноса: наличными или в безналичной форме со своего текущего банковского счета. С 01.01.11 г. порядок начисления и уплаты физлицами-предпринимателями единого взноса регулирует Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.10 г. № 2464-VI. В соответствии с ч. 1 п. 10 ст. 9 этого Закона днем уплаты единого взноса при перечислении его сумм с текущего банковского счета предпринимателя на счета Пенсионного фонда является день списания банком или Госказначейством Украины суммы платежа со счета физлица-предпринимателя независимо от времени ее зачисления на счета Пенсионного фонда. Дату списания сумм с банковского счета предприниматель может узнать из банковской выписки. При уплате единого взноса наличными датой осуществления платежа будет день принятия банком к исполнению документа на перечисление наличных денег вместе с их суммой. А дата зачисления средств на счета Пенсионного фонда не может свидетельствовать о перечислении предпринимателем единого взноса позднее установленных сроков.

5 ЕСВ при выплатах физическому лицу не наемному работнику (ГПД)

Вопрос. Я как предприниматель заключила гражданско-правовой договор (ГПД) с физическим лицом. Какая ставка ЕСВ должна быть начислена на сумму, выплаченного ГПД, если по классу риска у меня ставка 36,77%?

Ответ на вопрос. Суммы по ГПД обязательно должны указываться в отчете по ЕСВ. Ставка ЕСВ на суммы ГПД начисляется работодателем по ставке

6 ЕСВ на общей системе при отсутствии деятельности

Вопрос. Обязан ли предприниматель на общей системе налогообложения, который не осуществляет предпринимательской деятельности, уплачивать единый социальный взнос и подавать отчетность по ЕСВ?

Ответ на вопрос. Если предприниматель не уплачивает авансовые взносы по налогу на доходы и не имеет дохода, то ЕСВ он уплачивает по собственному желанию.Если предприниматель уплачивает авансовые взносы по налогу на доходы, даже при отсутствии деятельности, то соответственно уплачивать ЕСВ и сдавать отчетность он обязан. При годовой отчетности по ЕСВ будет произведен окончательный расчет ЕСВ и возможно, такому предпринимателю, получиться вернуть излишне уплаченные взносы ЕСВ.

7 Уплата ЕСВ пенсионерами

Вопрос. Уплачивают ли ЕСВ предприниматели – пенсионеры?

Ответ на вопрос. Согласно законодательству Украины, физические лица – предприниматели, которые являются плательщиками единого налога, освобождаются от уплаты за себя ЕСВ, если они являются пенсионерами по возрасту или инвалидами и получают пенсию или социальную помощь. По своему желанию они могут платить ЕСВ на добровольных началах.

8 Уплата ЕСВ при сдаче имущества в аренду

Вопрос. В прошлом году я сдавал имущество в аренду как предприниматель. Теперь по договору аренды имущества, арендная плата оплачивается мне как физическому лицу – гражданину. Обязан ли я уплачивать ЕСВ на сумму аренды?

Ответ на вопрос. ЕСВ начисляется на сумму начисленной заработной платы, прочие поощрительные и компенсационные выплаты, в т.ч. в натуральной форме, на сумму вознаграждений физическим лицам по гражданско-правовым договорам (ГПД). Отношения, которые возникают между собственником имущества и арендатором, регулируются по договору аренды, согласно Гражданскому Кодексу Украины и не имеют признаков правоотношений, которые регулируют исполнение работ или предоставление услуг. Поэтому ЕСВ на сумму арендной платы, предоставленной физическим лицом в качестве гражданина, а не предпринимателя — не начисляется.

9 Ставка ЕСВ на больничные

Вопрос. По какой ставке предприниматель должен начислять ЕСВ на больничные?

Ответ на вопрос. ЕСВ на больничные начисляется по ставке 22% от суммы начисленных больничных наемному сотруднику.

10 Вручение требования по уплате недоимки по ЕСВ

Вопрос. Как может быть направлено ФЛП требование об уплате недоимки?

Ответ на вопрос.Требование по уплате недоимки предпринимателю считается направленным физическому лицу — если:

11 Срок уплаты недоимки по ЕСВ

Вопрос. В какой срок предприниматель обязан уплатить недоимку по ЕСВ, если он согласен с суммой недоимки?

Ответ на вопрос. Если предприниматель согласен с указанной в требовании с суммой недоимки и финансовых санкций, то он обязан уплатить их в течение 10 рабочих дней со дня получения требования.

12 Порядок зачисления взносов ЕСВ

Вопрос. У меня есть недоимка по ЕСВ за май и июнь 2015 г. После уплаты недоимки за июнь, мне позвонил инспектор и сообщил, что у меня не оплачена недоимка за июнь. Как может возникнуть такая ситуация?

Ответ на вопрос. Суммы недоимки, штрафов, пени погашаются за счет средств, поступивших от плательщиков ЕСВ, в порядке календарной очередности их возникновения. Если у плательщика ЕСВ есть не уплаченные суммы недоимки, штрафов и пени, уплаченные им впоследствии суммы ЕСВ будут зачисляться в счет уплаты недоимки, штрафов и пени в порядке календарной очередности их возникновения. Видимо, в Вашем случае, оплата недоимки за июль зачислена в счет погашения недоимки за май, а июнь так и остался неоплаченным.

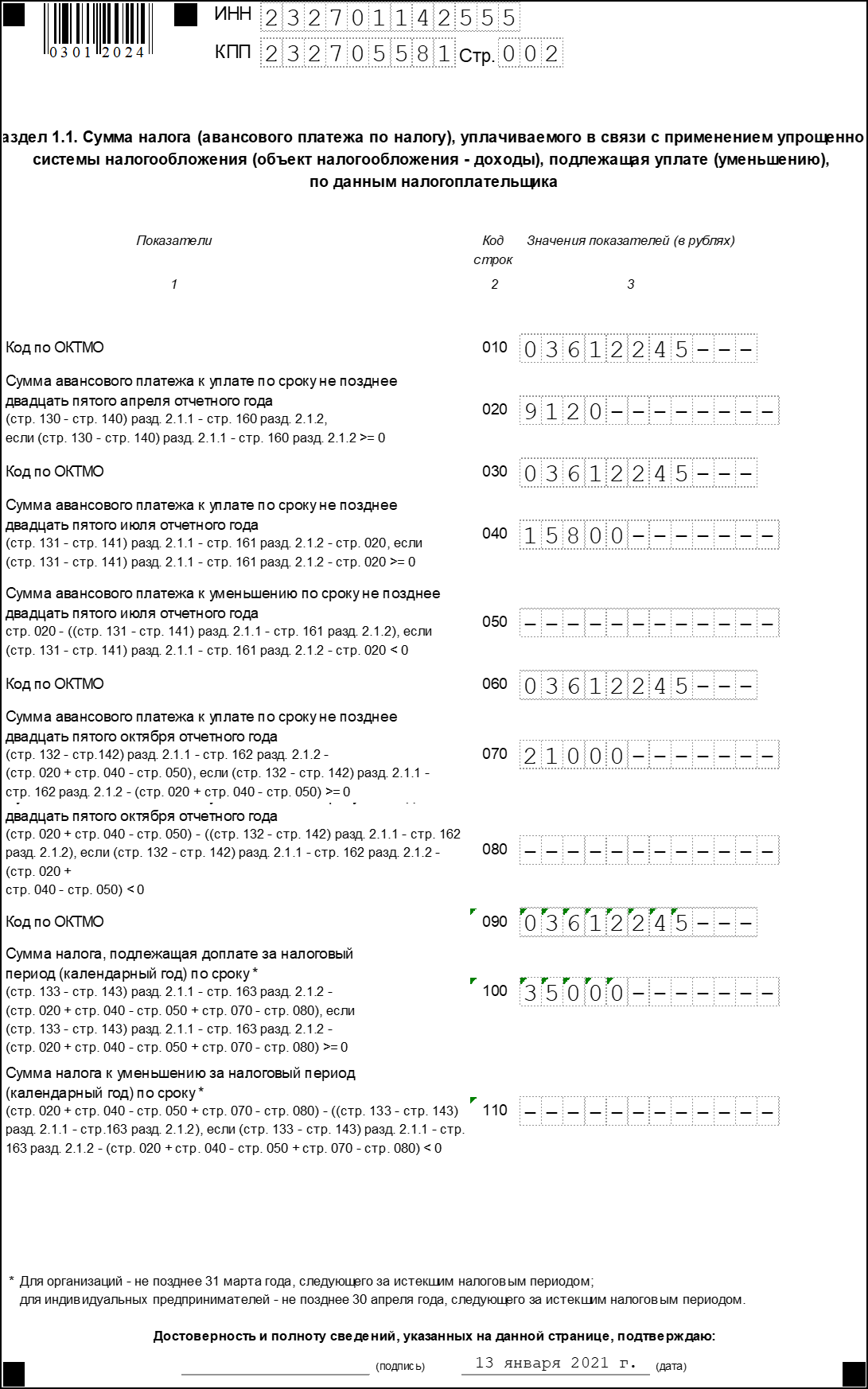

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Налоговая декларация плательщика единого налога

Общие требования к оформлению декларации

Алгоритм заполнения налоговой декларации плательщика единого налога

Алгоритм заполнения налоговой декларации плательщика единого налога – физического лица — предпринимателя

Алгоритм заполнения налоговой декларации плательщика единого налога – юридического лица

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.