По умолчанию с 2023 года налоги и взносы нужно будет перечислять не отдельными платежками, а одной суммой — единым налоговым платежом. Чтобы помочь налогоплательщикам разобраться с новыми правилами, Федеральная налоговая служба опубликовала на своем сайте специальную памятку (ссылка на нее — в конце новости). Приводим главные вопросы и ответы из памятки ФНС.

На этой неделе, 11 февраля 2023 года, вступают в силу изменения в правила заполнения платежных поручений при переводе денег в бюджет. Благодаря им появилась ясность, как правильно заполнить платежку при перечислении единого налогового платежа. Также в поправках сказано, что именно нужно указать в отдельных полях, если компания или ИП в 2023 году перечисляет налоги и взносы отдельными платежками, заменяющими собой уведомления.

1. Плательщиками единого налога (далее — налогоплательщики) являются юридические лица (далее — организации) и (или) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (далее — предприниматели), осуществляющие предпринимательскую деятельность в следующих сферах:

(в ред. Федерального закона от 13.07.2001 N 99-ФЗ)

1) оказание предпринимателями ремонтно — строительных услуг (строительство завершенных зданий и сооружений или их частей, оборудование зданий, подготовка строительного участка и иные услуги по ремонту и строительству зданий и сооружений или их частей, благоустройство территорий);

2) оказание бытовых услуг физическим лицам (ремонт обуви, изделий из кожи, меха, пошив и ремонт одежды, ремонт часов и ювелирных изделий; ремонт бытовой техники и предметов личного пользования, ремонт и изготовление металлических изделий, ремонт машин, оборудования и приборов, оргтехники и периферийного оборудования, сервисное обслуживание автотранспортных средств и иные бытовые услуги населению, в том числе фото- и киноуслуги, прокат, за исключением проката кинофильмов);

3) оказание физическим лицам парикмахерских услуг (деятельность парикмахерских салонов), медицинских, косметологических услуг (в том числе в косметических салонах), ветеринарных и зооуслуг;

4) оказание предпринимателями услуг по краткосрочному проживанию;

5) оказание предпринимателями консультаций, а также бухгалтерских, аудиторских и юридических услуг, обучение, репетиторство, преподавание и иная деятельность в области образования;

Об отказе в принятии к рассмотрению жалобы на нарушение конституционных прав и свобод положениями подпунктов 6 и 7 пункта 1 статьи 3 см. Определение Конституционного Суда РФ от 18.01.2005 N 55-О.

6) общественное питание (деятельность ресторанов, кафе, баров, столовых, нестационарных и других точек общественного питания с численностью работающих до 50 человек);

7) розничная торговля, осуществляемая через магазины с численностью работающих до 30 человек, палатки, рынки, лотки, ларьки, торговые павильоны и другие места организации торговли, в том числе не имеющие стационарной торговой площади;

8) розничная выездная (нестационарная) торговля горюче — смазочными материалами;

(пп. 8 в ред. Федерального закона от 13.07.2001 N 99-ФЗ)

8.1) розничная стационарная торговля горюче — смазочными материалами;

(пп. 8.1 введен Федеральным законом от 13.07.2001 N 99-ФЗ)

Об отказе в принятии к рассмотрению жалобы на нарушение конституционных прав и свобод положениями подпункта 9 пункта 1 статьи 3 см. Определение Конституционного Суда РФ от 18.01.2005 N 55-О.

9) оказание автотранспортных услуг предпринимателями и организациями с численностью работающих до 100 человек, за исключением оказания на коммерческой основе услуг по перевозке пассажиров маршрутными такси;

(пп. 9 в ред. Федерального закона от 31.03.1999 N 63-ФЗ)

10) оказание на коммерческой основе услуг по перевозке пассажиров маршрутными такси;

(пп. 10 введен Федеральным законом от 31.03.1999 N 63-ФЗ)

11) оказание услуг по предоставлению автомобильных стоянок и гаражей;

(в ред. Федерального закона от 31.03.1999 N 63-ФЗ)

12) деятельность организаций по сбору металлолома;

(пп. 12 введен Федеральным законом от 31.03.1999 N 63-ФЗ)

13) изготовление и реализация предпринимателями игрушек и изделий народных художественных промыслов.

(пп. 13 введен Федеральным законом от 13.07.2001 N 99-ФЗ)

2. Для целей настоящего Федерального закона к продаже за наличный расчет приравниваются продажа с проведением расчетов посредством кредитных и иных карточек, по расчетным чекам банков, по перечислению со счетов в банках и иных кредитных организациях по поручениям физических лиц, а также передача товаров (выполнение работ, оказание услуг) в обмен на другие товары (работы, услуги).

3. Общественным организациям инвалидов, их региональным и территориальным организациям, организациям, уставный капитал которых полностью состоит из вклада общественных организаций инвалидов, а также предприятиям и учреждениям, единственным собственником имущества которых являются общественные организации инвалидов, предоставляется право добровольного перехода на уплату единого налога или сохранения существующего порядка уплаты налогов.

(п. 3 введен Федеральным законом от 31.03.1999 N 63-ФЗ)

- ФНС ответила на вопросы о едином налоговом платеже

- Что такое единый налоговый платеж?

- Что входит в ЕНП?

- Является ли ЕНП авансовым платежом?

- Какую сумму необходимо внести в качестве ЕНП?

- Изменяется ли порядок расчета налогов?

- Можно ли будет вернуть переплату по ЕНП?

- Как вернуть переплату?

- Что будет с заявлениями на возврат, поданными в 2022 году?

- Будут ли выплачены проценты за нарушение срока возврата?

- Что такое единый налоговый платеж (ЕНП)

- Как будет работать ЕНП в 2022 году

- Срок единого налогового платежа и уведомления

- Можно ли вернуть ЕНП

- Как перейти на единый налоговый платеж

- Обязательный единый налоговый платеж с 2023 года

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Способ 1 — с помощью одного платежного поручения и уведомлений

- Способ 2 — с помощью отдельных платежек

- Какие налоги входят в ЕНП?

- Можно ли вернуть переплату по ЕНП?

- Другие реквизиты платежки

- Статус составителя платежки

- Когда и в каком размере начислят пени?

- Что такое ЕНП и как он относится к ЕНС?

- Как распределяется ЕНП по налогам и бюджетам?

- Приказ с изменениями

ФНС ответила на вопросы о едином налоговом платеже

ФНС ответила на вопросы о едином налоговом платеже

30 ноября 2022

С 2023 года порядок уплаты налогов и взносов изменится. Вместо платежек по разным налогам будет введен единый налоговый платеж (ЕНП). Что такое единый налоговый платеж? Какую сумму придется вносить в качестве ЕНП? Можно ли будет вернуть переплату по единому платежу? Ответы на эти и другие вопросы опубликованы на сайте Федеральной налоговой службы в разделе «Часто задаваемые вопросы».

Что такое единый налоговый платеж?

С нового года налогоплательщикам (организациям, ИП и «обычным» физлицам) не придется перечислять каждый налог отдельной платежкой. Нужно будет внести единый налоговый платеж (ЕНП). Инспекторы самостоятельно разнесут средства, входящие в состав ЕНП, в счет погашения совокупной обязанности. Подробнее см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей».

Совокупная обязанность — это сумма налогов, сборов, авансовых платежей, страховых взносов, штрафов, пеней и процентов, которую плательщик должен перечислить (новая редакция п. 2 ст. 11 НК РФ).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Что входит в ЕНП?

Единым налоговым платежом признаются следующие денежные следующие средства.

- Перечисленные на единый налоговый счет налогоплательщика и предназначенные для исполнения его совокупной обязанности по уплате налогов и сборов;

- Взысканные налоговиками с налогоплательщика;

- Денежные средства, учитываемые на едином налогом счете по иным основаниям:

- в связи с принятием налоговиками решения о возмещении суммы налога, о предоставлении налогового вычета;

- в связи с поступлением денежных средств от иного лица в результате зачета;

- в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога;

- в связи с начислением налоговиками процентов на сумму излишнее взыскание денежных средств (новая редакция п. 4 ст. 79 НК РФ), а также в отдельных случаях на сумму денежных средств, перечисленных на открытый в банке счет, например, в связи с несвоевременным возвратом (новая редакция п. 9 ст. 79 НК РФ).

Запросить в ИФНС акт сверки по налогам через интернет

Является ли ЕНП авансовым платежом?

Нет, не является. Единый платеж — это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока необязательно. Такое возможно, если сам налогоплательщик примет об уплате налога, сбора или взноса раньше установленного срока.

Какую сумму необходимо внести в качестве ЕНП?

Сумма единого платежа равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом необязательно (новая ст. 11.3 НК РФ).

Изменяется ли порядок расчета налогов?

Нет, не изменяется. Появление единого налогового счета никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Можно ли будет вернуть переплату по ЕНП?

Да, можно. Если на едином налоговом счете налогоплательщика образуется положительное сальдо (то есть совокупная обязанность меньше ЕНП), он сможет обратиться в инспекцию с заявлением о возврате или зачете денег. Если положительное сальдо меньше суммы налога, заявленной к возврату, то средства будут возвращены лишь в пределах положительного остатка.

Как вернуть переплату?

Для возврата средств нужно подать заявление. Сделать это можно разными способами:

- на бумажном носителе;

- в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью;

- в составе налоговой декларации по форме 3-НДФЛ.

Поручение на возврат будет направлено в казначейство РФ не позднее дня, следующего за днем после получения заявления от налогоплательщика. В свою очередь казначейство исполнит поручение инспекции на следующий день после его получения (если оно поступило до 14.00 часов).

Таким образом, налогоплательщик получит деньги на расчетный счет в течение 3-х рабочих дней после подачи заявления. В случае, если в ИФНС нет информации о счете, указанном в заявлении, срок возврата увеличится на период получения налоговым органом данной информации от банка до 6 рабочих дней (новая редакция ст. 79 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет

Что будет с заявлениями на возврат, поданными в 2022 году?

Если по таким заявлениям не было принято решение о возврате, то в 2023 году придется подать новое заявление о возврате (при наличии на едином налогом счете положительного сальдо).

Будут ли выплачены проценты за нарушение срока возврата?

Да, при нарушении сроков возврата налога инспекция начислит проценты с 11-го рабочего дня после наступления события, с которого начинается отсчет срока возврата налога. Проценты начисляются автоматически (то есть без заявления налогоплательщика), за каждый календарный день нарушения срока перечисления. Процентная ставка равна ключевой ставке ЦБ РФ, действовавшей в дни нарушения срока (новая редакция п. 9 ст. 79 НК РФ).

Принят закон о едином налоговом платеже для юрлиц. Организации и ИП смогут одним платежным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Этот механизм будет работать с 1 июля по 31 декабря 2022 года в добровольном порядке, а с 1 января 2023 года станет обязательным, но с небольшими изменениями.

Что такое единый налоговый платеж (ЕНП)

Это добровольная уплата нескольких налогов и взносов одним платежным поручением. При этом не надо уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. Такое уже есть для физлиц — они могут разом заплатить НДФЛ и налоги на имущество, транспорт, землю.

Федеральный закон от 29.11.2021 № 379-ФЗ добавляет в НК РФ новую статью о едином налоговом платеже для организаций и ИП. Они смогут одним платежным поручением перечислить деньги на счет, с которого налоговая будет распределять их на уплату:

- налогов и авансовых платежей по ним (кроме тех, которые уплачивают физлица);

- страховых взносов на ОПС, ОМС и ВНиМ;

- торгового сбора;

- сборов (кроме госпошлин, на уплату которых суд не выдал исполнительный документ);

- пеней, штрафов и процентов.

Важно, что не только добровольные перечисления налоговая посчитает единым налоговым платежом. К нему будут отнесены все платежи в бюджет, а также суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Эксперимент с ЕНП продлится до конца 2022 года. По его итогам решат, когда и в каком порядке вводить обязательный единый налоговый счет.

Как будет работать ЕНП в 2022 году

Налогоплательщик может решать, в какие даты и какую сумму перечислить единым налоговым платежом. Рассчитать ее минимальный размер несложно: сложите все текущие платежи и недоимки на дату перечисления. Данные можно взять из налоговых деклараций, расчетов, уведомлений и требований.

Поступившие в счет ЕНП деньги налоговая сама зачтет на нужные направления.

При этом в каждой группе начинать будут с суммы, которая образовалась или должна быть внесена раньше других. Если суммы ЕНП не хватает и даты уплаты налогов, сборов и взносов одинаковы, платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности. Аналогичный подход действует для пеней, процентов и штрафов.

Пример. ООО «Пика» должно уплатить страховые взносы за сотрудников до 15 августа. Суммы следующие:

- ОПС — 220 000 рублей;

- ОМС — 51 000 рублей;

- ВНиМ — 29 000 рублей.

Остаток денег на едином налоговом счете — 90 000 рублей. На уплату взносов компании нужно 300 000 рублей, но дополнительно деньги она не перевела. Тогда остаток ЕНП налоговая распределит пропорционально суммам платежей: 66 000 рублей на ОПС (220 000 / 300 000 × 90 000), 15 300 рублей на ОМС и 8 700 рублей на ВНиМ.

Срок единого налогового платежа и уведомления

Организации и предприниматели, перешедшие на новый порядок уплаты, должны будут подавать в налоговую уведомления об исчисленных суммах. По уведомлению инспекция поймет, сколько денег и на какие направления нужно зачесть. Крайние сроки следующие:

- налогоплательщики — за пять рабочих дней до установленного срока уплаты налогов и авансовых платежей;

- плательщики взносов — за пять рабочих дней до установленного срока уплаты взносов;

- налоговые агенты по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Основная часть уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов

В уведомление можно включить сведения только по одному платежу. Поэтому, если платежей несколько, на каждый из них нужно будет заполнить отдельный бланк.

Днем исполнения обязанности по уплате будет тот, в который налогоплательщик передал в банк поручение на ЕНП при наличии достаточной суммы на счете. Но есть ограничение — обязанность не может быть исполнена раньше, чем наступит срок уплаты налога, по которому принято решение о зачете.

Единый налоговый платеж: как заполнять платежки в 2023 году

Можно ли вернуть ЕНП

Налогоплательщик может вернуть на свой расчетный счет часть единого налогового платежа, которая не была зачтена и осталась после распределения переведенной суммы по всем направлениям (п. 8 ст. 45.2 НК).

Важно! Третьи лица, уплатившие единый налоговый платеж за другую компанию, не могут вернуть деньги из бюджета.

Заявление на возврат нужно подавать по специальной форме, стандартная тут не подойдет. ФНС уже разработала проект, но на данный момент он не утвержден.

Налоговики отдадут деньги в течение месяца, а за просрочку доплатят процент по ставке рефинансирования. Решение о возврате ИФНС должна принять в течение 10 рабочих дней, а копию решения направить в казначейство.

Как перейти на единый налоговый платеж

Перед подачей заявления требуется провести сверку расчетов с бюджетом и добиться отсутствия разногласий. Важно, что сверка должна быть проведена не более чем месяц назад.

Если вы не успели подать заявление до 4 мая, то уже не сможете платить налоги одной платежкой в 2022 году. Но с 2023 года планируется внедрить аналогичный механизм, который уже станет обязательным для всех — единый налоговый счет (ЕНС).

Обязательный единый налоговый платеж с 2023 года

Единый налоговый счет и соответствующие изменения в НК РФ уже приняты в первом чтении (законопроект № 46702-8).

Что нужно знать про единый налоговый счет:

- это будет единственный способ уплаты налогов и взносов, от отдельных платежек откажутся;

- перейти на ЕНС должны будут все, сверки и заявления для этого не нужны;

- срок уплаты всех налогов и взносов установят на один день — 25 число следующего месяца;

- срок уплаты агентского НДФЛ изменится — с выплат за период с 20 числа прошлого по 19 число текущего месяца налог перечисляется до 25 числа текущего месяца;

- сроки сдачи 6-НДФЛ, РСВ и декларации по УСН для ИП перенесут на 20 число;

- об исчисленных суммах налогов, авансовых платежей и страховых взносов нужно будет уведомлять, но строго в электронном виде;

- остаток денег на едином налоговом счете можно будет вернуть или зачесть в счет третьих лиц.

Безусловно, у такого механизма есть недостатки. Опасений много, больше всего пугает невозможность полноценно распоряжаться своими деньгами. Если ЕНС действительно станет обязательным с 2023 года, то придется учиться с этим жить. Скорее всего, количество споров с налоговой значительно увеличится, но наладить процесс государство планирует в 2022 году в рамках эксперимента с единым налоговым платежом. Не исключено, что обязательный переход отложат.

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

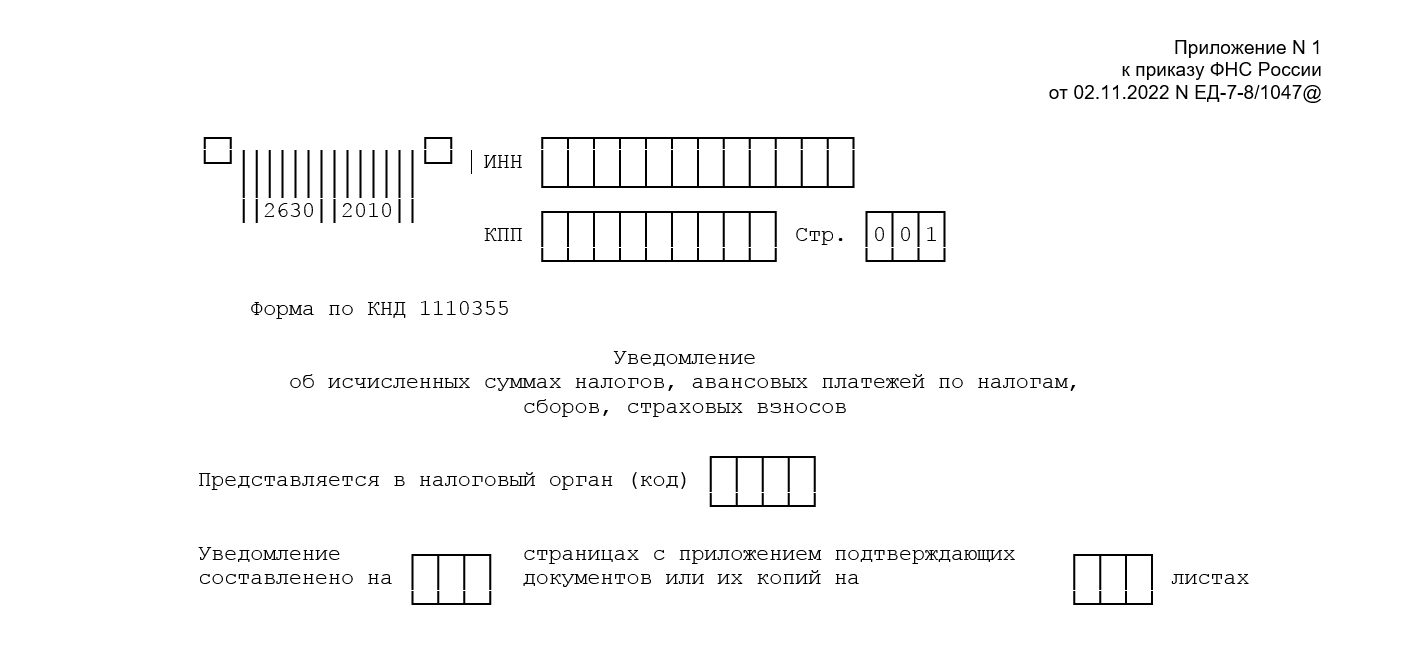

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

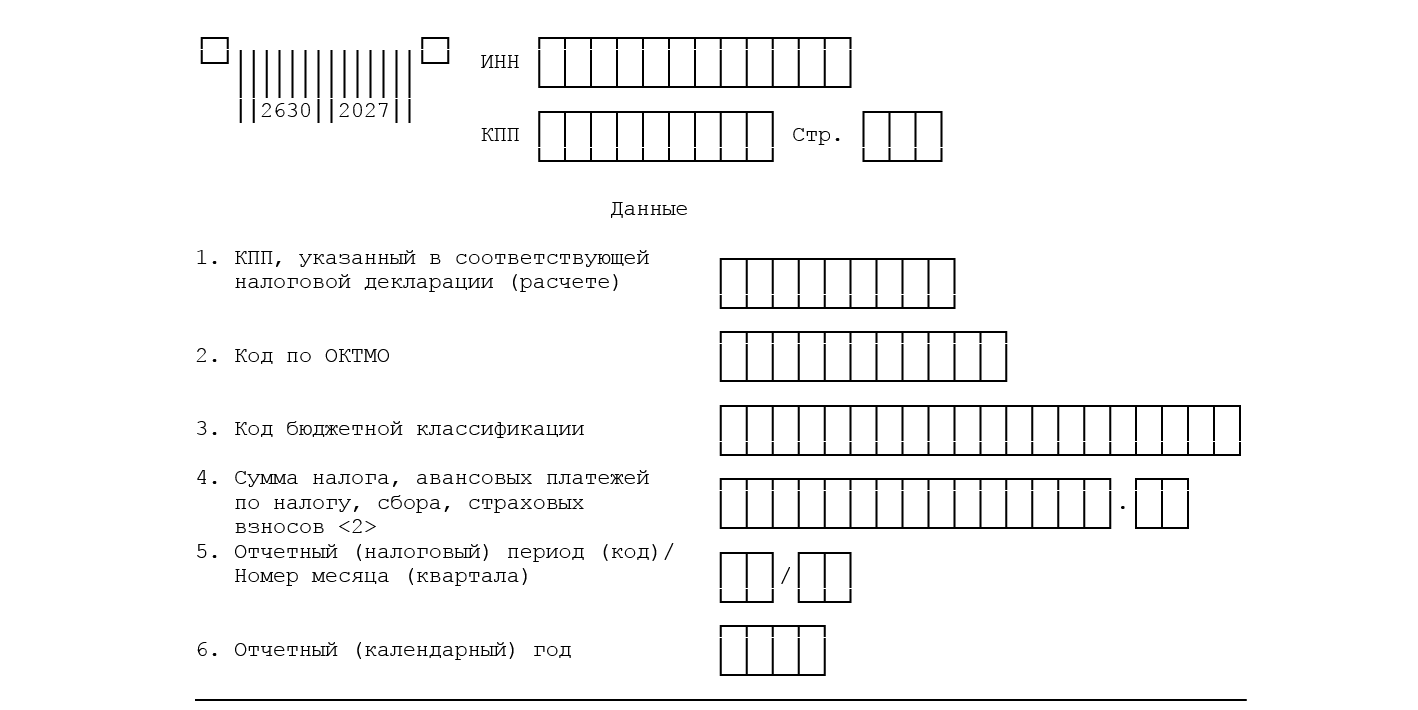

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Способ 1. Уплачивать всё одним платежным поручением.

- Способ 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения.

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Просто и быстро формируйте платежные поручения в системе интернет-отчетности

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог;

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ).

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

Контролируйте сроки отчётности и платежей в Экстерне

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

- текущую отчетность — для налогов, по которым она предусмотрена;

- уведомление — по «авансовым» налогам, а также по тем налогам, по которым нет деклараций.

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17.05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Для упрощения администрирования уплаты с 2023 года все налоги перечисляются на единый счет Федерального казначейства — в УФК по Тульской области. Но это не влияет на учет платежей в налоговом органе. Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Какие налоги входят в ЕНП?

Единым платежом можно оплачивать налоги, установленные Налоговым кодексом.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам, работающим на основании патента;

- пошлина, по которой суд не выдал исполнительный документ (ст. 11 НК РФ);

- утилизационный сбор.

Также «по-старому» можно заплатить:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Можно ли вернуть переплату по ЕНП?

Да, можно. Для этого надо подать заявление (на бумаге или в электронном виде) в ИФНС по месту своего учета.

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка.

При этом существующее сейчас ограничение в три года на возврат (зачет) переплаты исключается для платежей 2023 года и переплаты, сформированной на 01.01.2023 года.

Другие реквизиты платежки

Прочие реквизиты платежных поручений приведены в приложении № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н):

- для платежек на перечисление ЕНП — в пунктах 4 — 4.12;

- для платежек, заменяющих собой уведомления — в пунктах 7 — 7.13 (см. табл.).

По-прежнему будет действовать правило, согласно которому недопустимо оставлять в платежке незаполненные поля.

Как в 2023 году заполнять реквизиты платежек при перечислении налогов, взносов, сборов

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Добавим, что значения реквизитов платежки при перечислении налогов и сборов, не входящих в ЕНП, приведены в пунктах 5 — 5.12 приложения № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н). Их следует использовать, в частности, при уплате утилизационного сбора и НДФЛ с выплат иностранцам, работающим на основании патента. Также они применяются при уплате налога на профдоход, если самозанятый принял решение не включать его в состав ЕНП (подробнее см. «ФНС подготовила памятку по единому налоговому платежу»).

Статус составителя платежки

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа;

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Также есть поправки относительно статуса «13». Прежде его использовали физлица, а также ИП и прочие «частники». Теперь он предназначен для иностранных лиц, не состоящих на учете в налоговых органах РФ.

Когда и в каком размере начислят пени?

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов (взносов) начиная со дня возникновения недоимки по день уплаты включительно.

Для физических лиц, в том числе ИП, пени составляют 1/300 ключевой ставки ЦБ РФ.

Для организаций предусмотрены две ставки: 1/300 и 1/150 ключевой ставки ЦБ РФ в зависимости от срока формирования отрицательного сальдо ЕНС.

Помимо этого, в разъяснено, как заполнить платежное поручение на уплату ЕНП, приведены необходимые реквизиты и составлен образец такой платежки.

Что такое ЕНП и как он относится к ЕНС?

Как поясняют в налоговом ведомстве, единый налоговый платеж — это перечисление денег единой платежкой для всех налогов. Все платежи будут аккумулироваться на едином налоговом счете плательщика (ЕНС). Там отразят две величины. Первая — совокупная обязанность (сумма почти всех налогов, сборов, взносов, пеней, штрафов, процентов, которую должен заплатить налогоплательщик), вторая — ЕНП. Инспекторы смогут найти сальдо единого налогового счета:

- если совокупная обязанность больше ЕНП, то сальдо отрицательное;

- если совокупная обязанность меньше ЕНП, сальдо положительное;

- если данные величины равны, сальдо нулевое.

Как распределяется ЕНП по налогам и бюджетам?

Суммы обязательств организации и ИП будут погашены на основании информации, которую налогоплательщик указал в декларации (расчете) или уведомлении.

Сначала будет погашена недоимка (начиная с платежа, для которого установлен более ранний срок уплаты), затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП будет распределен пропорционально суммам таких обязательств.

Запросить через интернет справку о состоянии расчетов с бюджетом

Приказ с изменениями

Правила заполнения платежных поручений на перевод средств в бюджет утверждены приказом Минфина от 12.11.13 № 107н (см. «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, взносов»).

В конце прошлого года в указанные правила были внесены поправки (утв. приказом Минфина от 30.12.22 № 199н). Они регламентируют, в числе прочего, порядок заполнения платежки при уплате единого налогового платежа (ЕНП).

Также в обновленных правилах сказано, что указать в реквизитах, если налогоплательщик в 2023 году решил перечислять налоги (взносы, сборы и проч.) «по-старому», то есть отдельными платежками, заменяющими уведомления (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками»).

Расскажем, какие значения необходимо ставить в отдельных полях платежного поручения.