Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

- Внимание!

- Сроки по УСН в 2022 году юридическими лицами

- Заполнение платежных поручений на уплату УСН в 2022 году

- Образцы платежных поручения по УСН для ораганизаций

- Образцы платежных поручения по УСН для ИП

- Правила оформления платёжки по ЕНП

- На какие платежи не распространяется новый порядок

- Платёжные поручения вместо уведомлений в ИФНС

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Авансовые платежи и налог по УСН

- Новые сроки уплаты авансовых платежей и налога по УСН

- Как оплатить авансовые платежи (налог) по УСН

- Как пополнить ЕНС для уплаты налога по УСН

- Как оформить платёжку на уплату ЕНП

- Как оплатить налог по УСН обычной платёжкой в 2023 году

- Ответственность за неуплату авансовых платежей (налога) по УСН

- Как платить ЕНП и создавать уведомления в 1С

- Распространенные вопросы

- Что будет, если допустить ошибку в платежном поручении по УСН?

- Как заполнить платежное поручение на уплату пеней по УСН в 2022 году?

- Образец заполнения платежного поручения — 2022

- Уплата УСН в 2023 году

- Сроки оплаты налога в 2023 году

- Порядок уплаты УСН — 2023

- Реквизиты для оплаты УСН в 2023 году

- Сроки уплаты УСН «доходы» в 2022 году

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Уведомление о суммах налогах и взносов

- Уплата УСН в 2022 году

- Единый налоговый счет

- Итоги

Внимание!

Приложение требует ввода персональных данных, которые будут переданы на сервер ФНС России. Эти данные могут быть переданы Федеральной налоговой службе (ФНС России), территориальным налоговым органам, подведомственным организациям и организациям, привлекаемым на контрактной основе, на обработку, в том числе автоматизированную, своих персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных».

Под обработкой персональных данных в указанном законе понимаются действия (операции) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

Даю свое согласие на обработку персональных данных и разрешаю проверку достоверности предоставленных мной персональных данных, в том числе с использованием услуг иного лица на основании заключаемого с этим лицом договора, в том числе государственного контракта, либо путем принятия соответствующего акта.

Гарантирую, что представленная мной информация является полной, точной и достоверной, а также что при представлении информации не нарушаются действующее законодательство Российской Федерации, законные права и интересы третьих лиц. Вся представленная информация заполнена мною в отношении себя лично.

Настоящее согласие действует в течение всего периода хранения персональных данных, если иное не предусмотрено законодательством Российской Федерации.

Я даю согласие на обработку персональных данных.

- Инструкции по учету в программах 1С

- 1С:Бухгалтерия 8 в примерах

- Единый налоговый платеж

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

С 1 января 2023 года изменился порядок перечисления налоговых платежей в бюджетную систему РФ. Теперь уплата любых налогов (за отдельным исключением) осуществляется посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

С 1 января 2023 года все платежи зачисляются на единый казначейский счет в УФК по Тульской области. ФНС РФ в своем сообщении привела реквизиты платежного поручения, которые необходимо указывать при уплате единого налогового платежа.

Согласно устным разъяснениям представителей ФНС РФ, налоговые платежи пока можно вносить и по старым реквизитам, поскольку такие платежи будут все равно зачислены на единый налоговый счет. В частности, в ходе Единого онлайн-семинара 1С, который прошел 14 декабря 2022 года, глава управления взыскания задолженности ФНС РФ Наталья Шалыгина отметила: «Налогоплательщики, которые заплатят с 1 января 2023 года налоги не на единый налоговый платеж, а заполнят платежное поручение по старым правилам, такой платеж все равно будет отнесен органами Федерального казначейства на единый налоговый платеж».

Таким образом, если банк не проводит платежные поручения с новыми едиными реквизитами (например, из-за указания в поле ОКТМО значения «ноль» или при указании в статусе плательщика для предпринимателя значения «01»), в сложившихся условиях полагаем возможным налоговые платежи уплачивать по «старым» реквизитам. Однако делать это следует в исключительных случаях, когда банк не проводит налоговые платежи по новым реквизитам, указанным ФНС РФ.

В подобных ситуациях рекомендуем также формировать и отправлять в налоговые органы уведомления и не полагаться только на сведения, которые указаны в платежном поручении.

Обращаем внимание, в решениях 1С в платежных поручениях проставляется ОКТМО Тульской области, по аналогии с другими реквизитами единого налогового платежа. Такой вариант заполнения платежных поручений безопасен с точки зрения исполнения налоговых обязательств, с одной стороны, и исключает отказ в проведении платежа со стороны банка – с другой. Однако, если банк проводит платежное поручение со значением «ноль» в поле «ОКТМО», то налогоплательщику рекомендуется вручную исправить на «ноль» значение в поле ОКТМО.

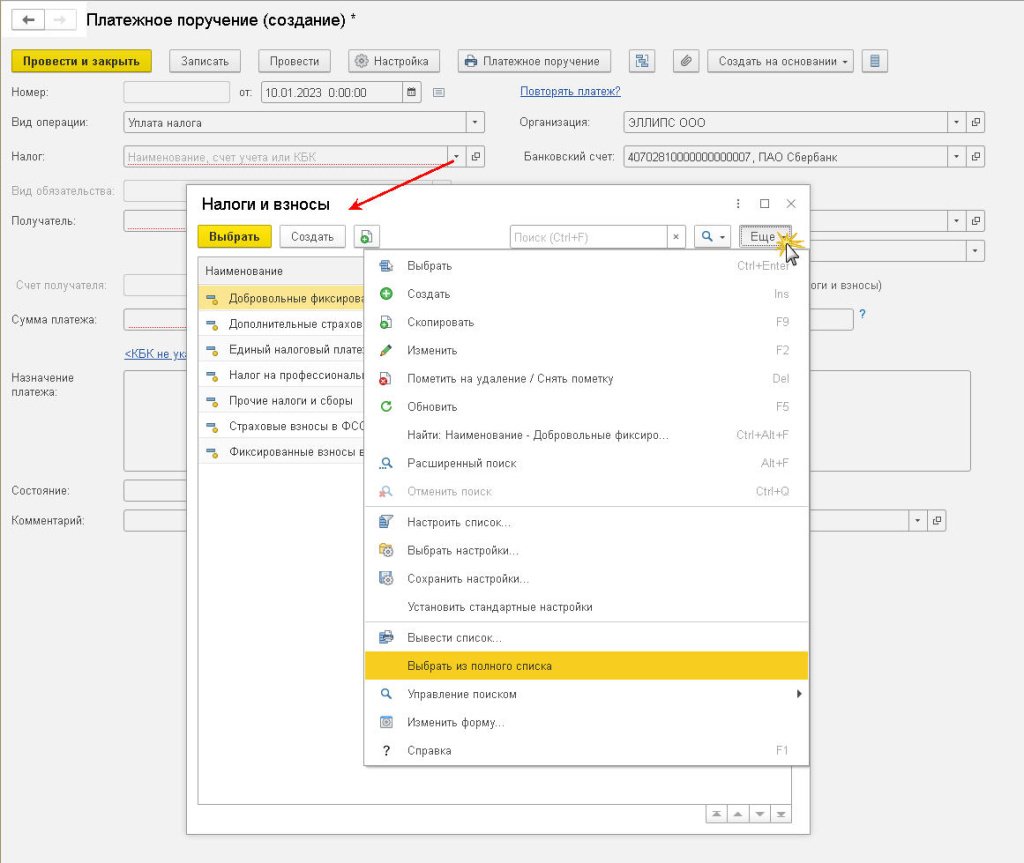

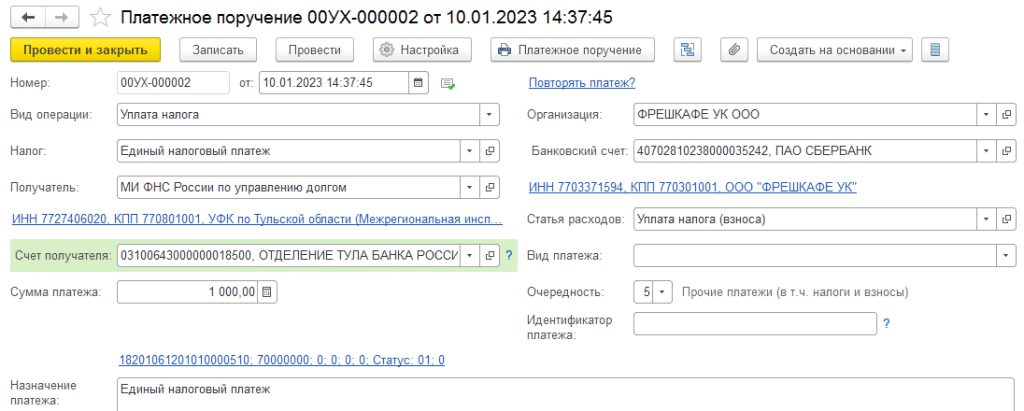

В «1С:Бухгалтерии 8» (ред. 3.0) при создании платежки «по старому налогу» (не ЕНП) нужно открыть форму выбора налогов и использовать команду Еще — Выбрать из полного списка.

Пример заполнения платежного поручения в «1С:Бухгалтерии 8» (ред. 3.0):

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Поделиться с друзьями:

Отправить на почту

В данном материале – образцы заполнения и бланки платежных поручений по УСН для организаций и ИП на уплату “упрощенного” налога в различных ситуациях в 2022 году. Материал касается “упрощенки” с объектом “доходы” (6 %) и “доходы минус расходы” (15 %). Выбирайте свой вариант и смотрите примеры заполнения, актуальные КБК и прочие детали.

Для начала определимся со сроками уплаты УСН для ИП в 2022 году, а также с новыми КБК. Напомним, что в течение 2022 года нужно уплачивать авансовые платежи по “упрощенному” налогу, а сам годовой налог за 2022 год ИП нужно внести уже в 2023 году. Далеее таблица со сроками и КБК:

Сроки по УСН в 2022 году юридическими лицами

Далее приводим сроки уплаты УСН и авансовых платежей в 2022 году для организаций:

Заполнение платежных поручений на уплату УСН в 2022 году

Теперь переходим к платежкам и как их заполянять. При уплате УСН в 2022 году есть некоторые особенности в формировании платежек ИП и организациями.

Так, например, при заполнении платежного поручения на перечисление УСН организациями в 2022 году в поле 101 следует указать код статуса плательщика «01». В поле 8 – наименование организации, в поле 60 и поле 102 – ИНН и КПП, даже если у организации есть обособленные подразделения. В поле 105 – код ОКТМО, где находится организация.

В поле 104 – укажите один из двух КБК в зависимости от того, какой объект налогообложения – «доходы» или «доходы минут расходы».

Поле 107 заполните следующим образом:

- при перечислении годового платежа, например, – ГД.00.2021;

- уплате авансового платежа за квартал, полугодие и девять месяцев 2022 года, например, – КВ.01.2022.

В поле 24 пропишите текстом, какой платеж перечисляете в бюджет, и укажите объект налогообложения на упрощенке. Если платите годовой платеж за 2021 год укажите, например, «Налог за 2021 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО, доходы)». Если перечисляете авансовый платеж, укажите «Авансовый платеж за 9 месяцев 2022 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО, доходы минус расходы)».

При уплате минимального налога в поле 24 укажите, что платите минимальный налог. Например, «Минимальный налог за 2021 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО, доходы минус расходы)».

При заполнении платежных поручений наиболее комфортно чувствуют себя те, кто оформляет документы в современных облачных сервисах. В них все платежки формируются автоматически. Вам нужно только их подписать электронной подписью. Вы можете попробовать такой сервис по ссылке.

Образцы платежных поручения по УСН для ораганизаций

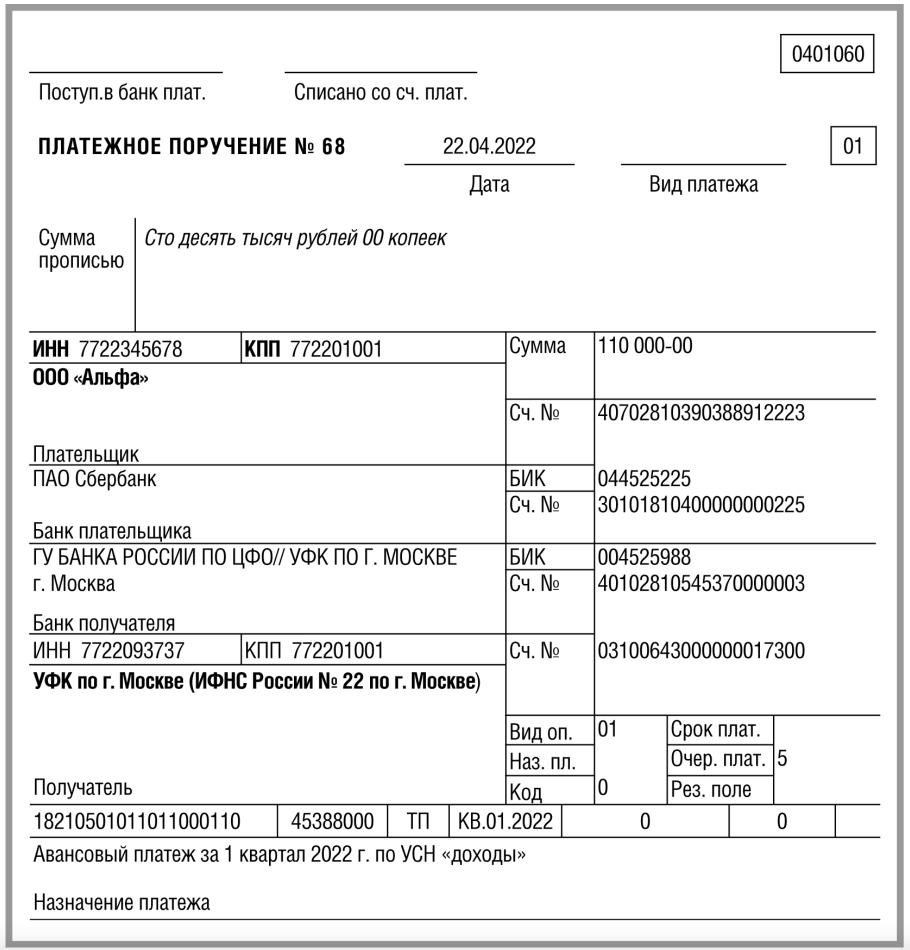

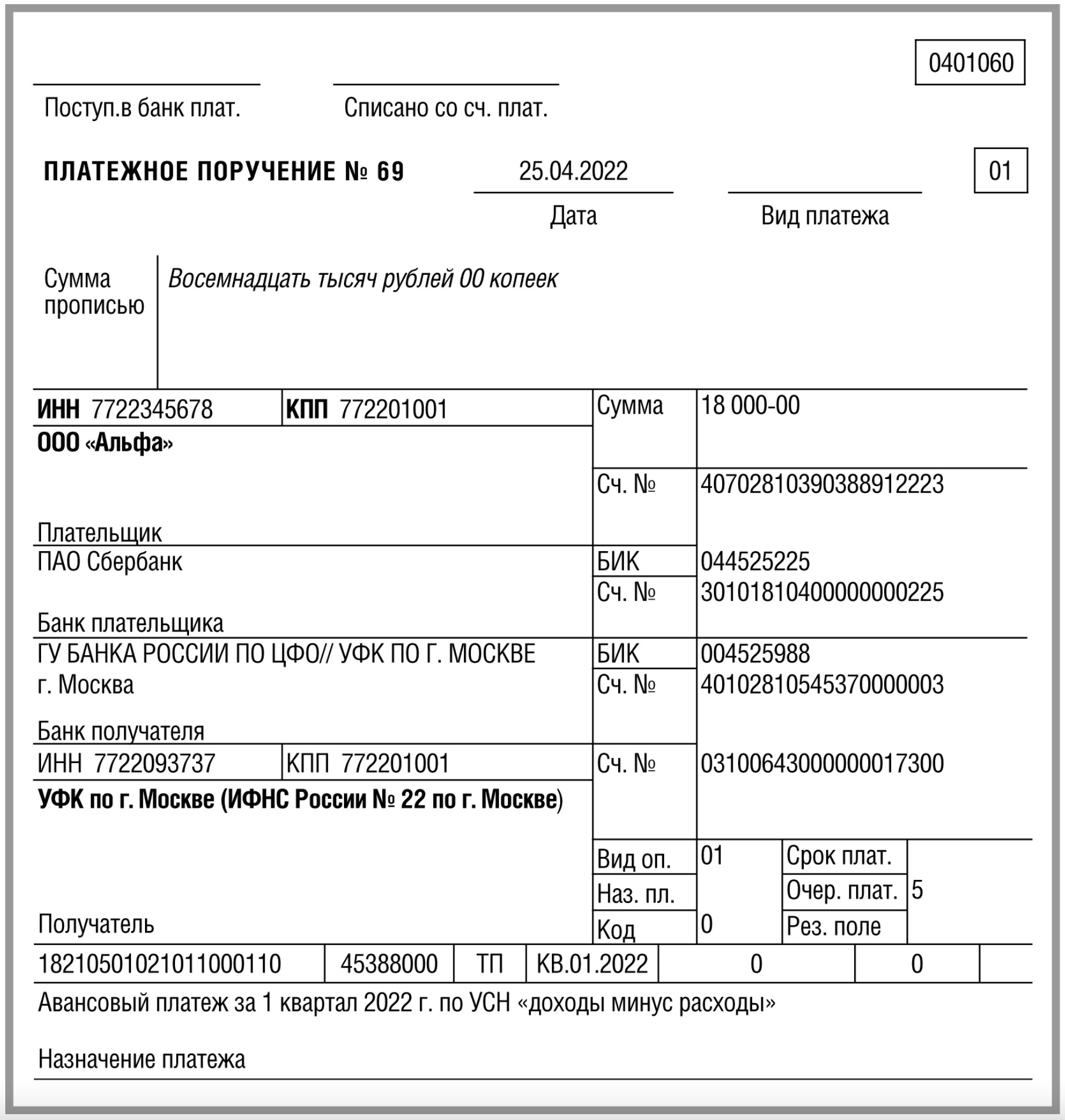

Образец платежного поручения по УСН “доходы” за 1 кв. 2022 года

Предположим, что организация с объектом “доходы” перечисляет авансовый платеж по УСН за 1 квартал 2022 года. Тогда платежное поручение на уплату авансового платежа будет выглядеть так:

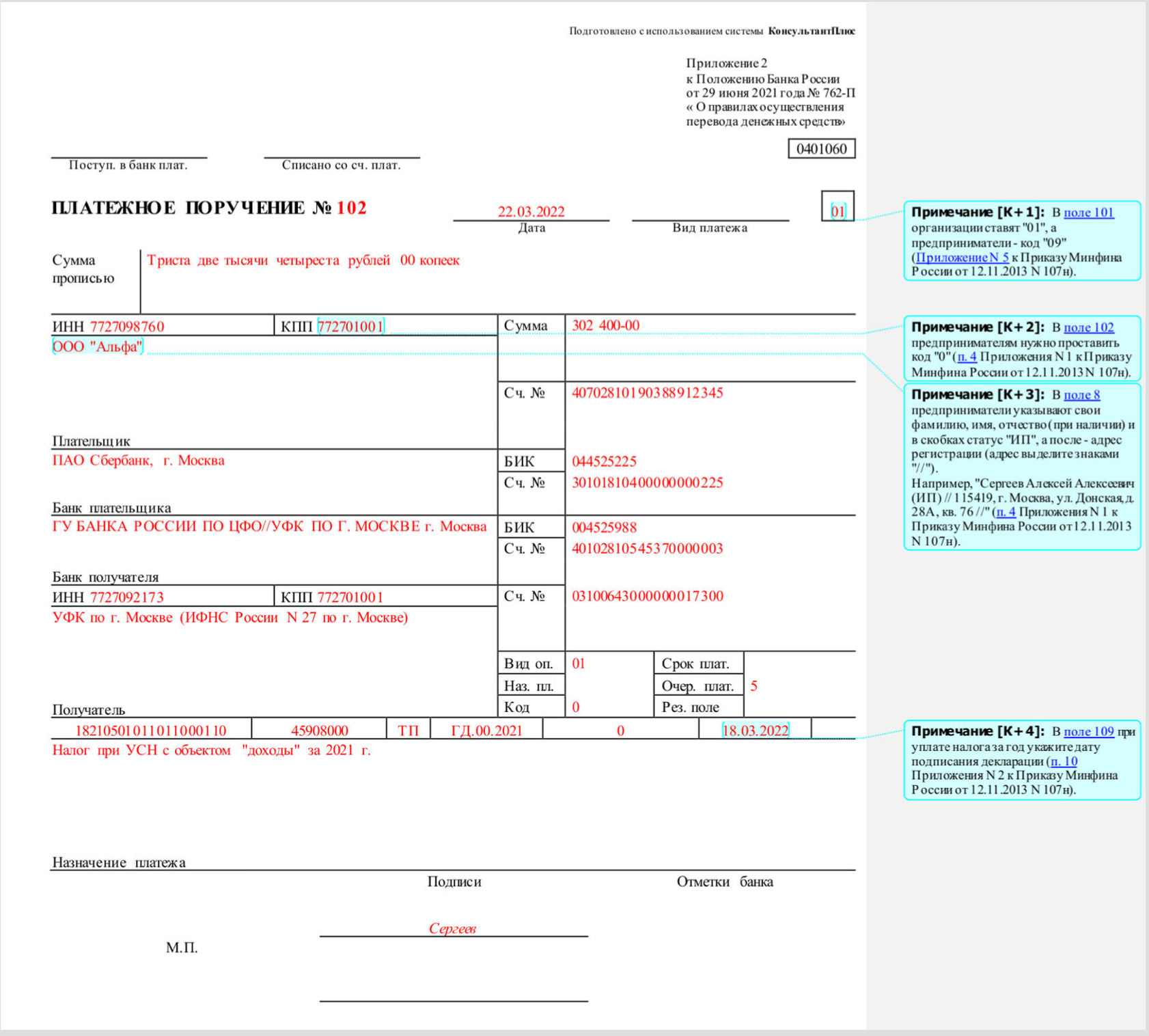

Образец платежного поручения на уплату УСН за 2021 год при объекте “доходы”

Юридическое лицо платит в 2022 году УСН за 2021 год при объекте “доходы”. Вот образец:

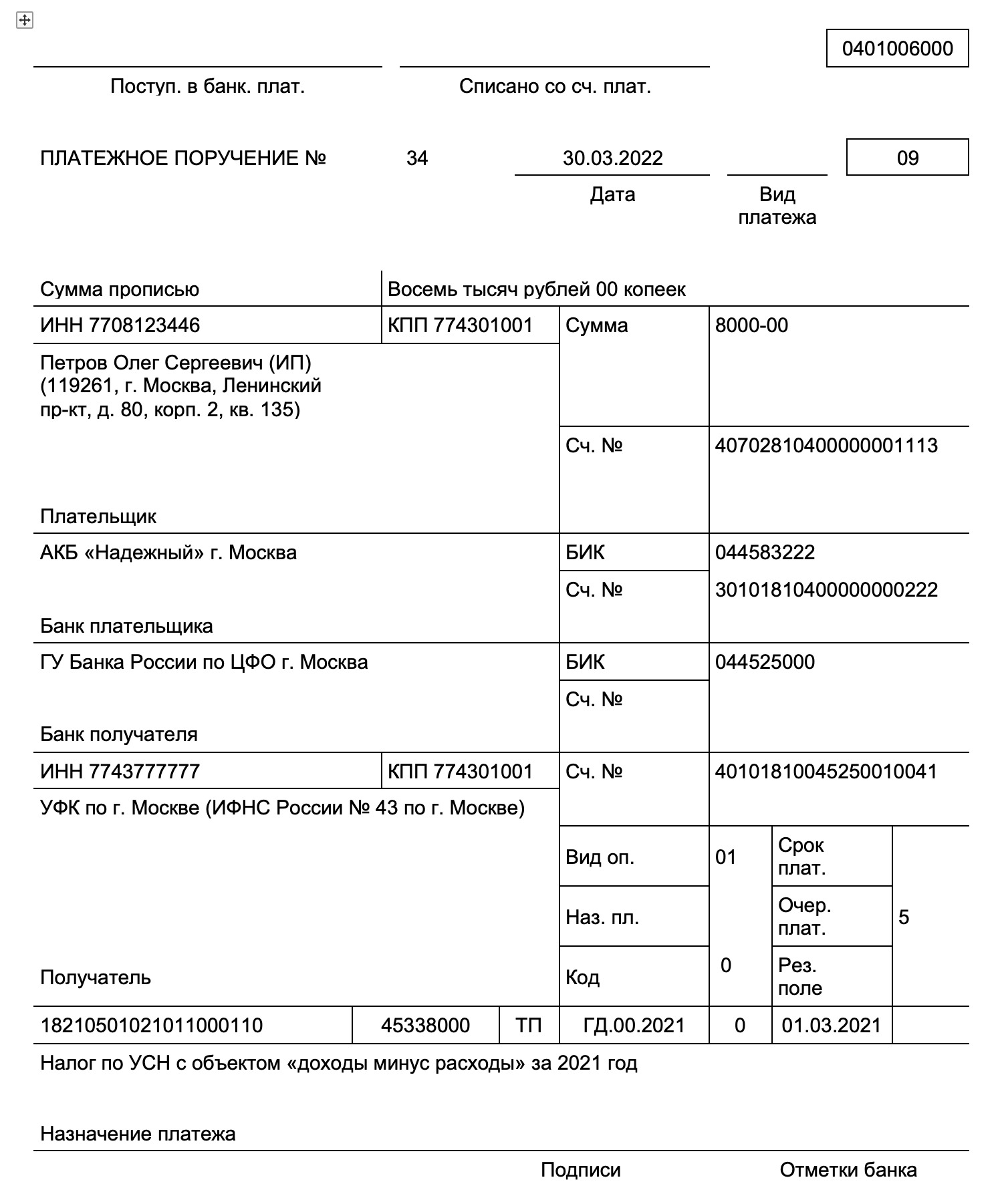

Пример платежного поручения по УСН “доходы минус расходы” за 1 кв. 2022 года

Организация с объектом “доходы минус расходы” вносит авансовый платеж по УСН за 1 квартал 2022 года. Тогда образец платежного поручения с актуальными реквизитами такой:

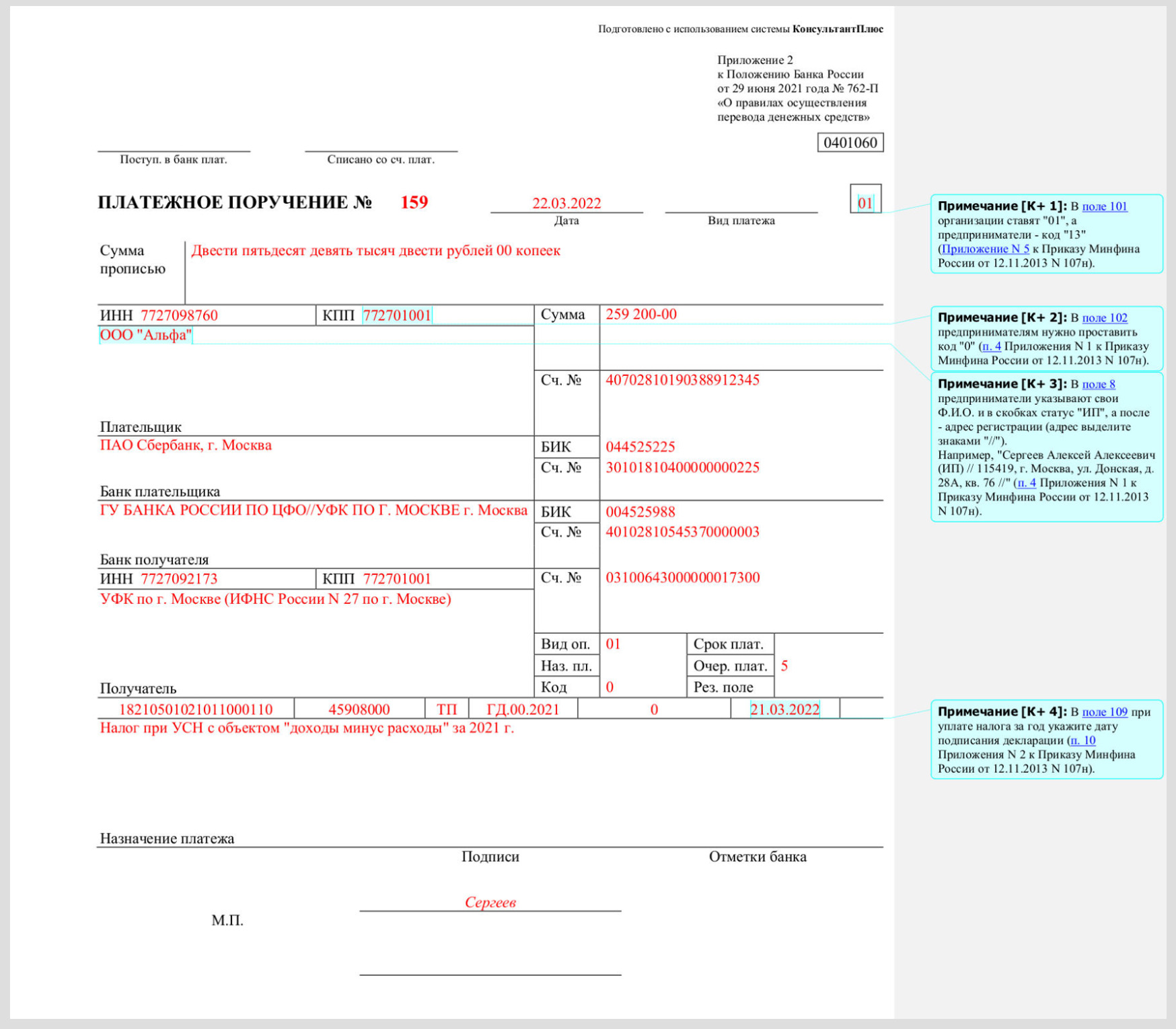

Образец платежного поручения на уплаты годового УСН за 2021 год при объете “доходы минус расходы”

Если же организация платит годовой УСН за 2021 год, то пример платежки с комментариями смотрите далее:

Образцы платежных поручения по УСН для ИП

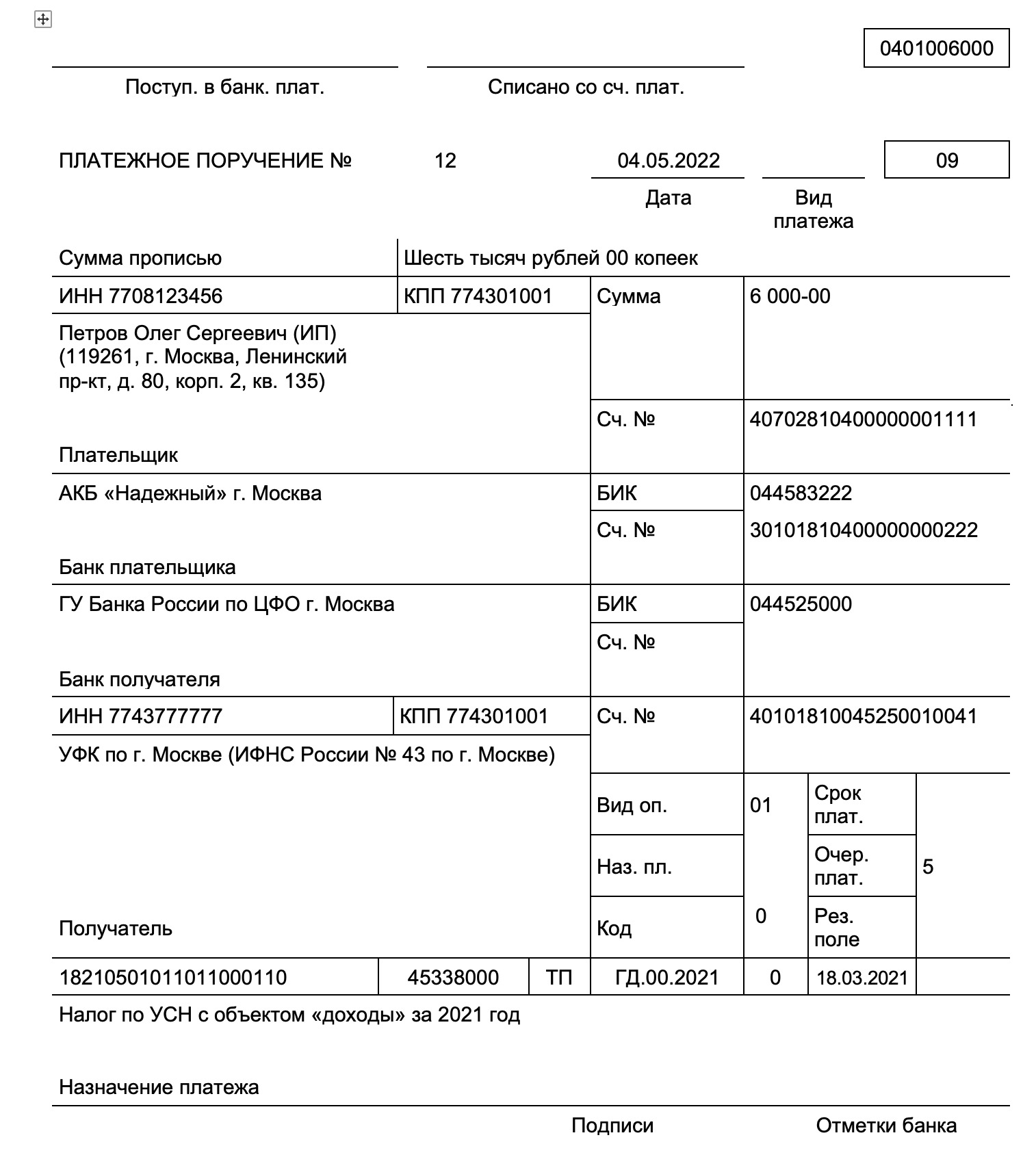

Пример заполнения платежного поручения по УСН для ИП “доходы” на уплату годового УСН за 2021 год

Пример заполнения платежного поручения по УСН для ИП “доходы минус расходы” на уплату годового УСН за 2021 год

Актуально на 12 января 2022

Платежное поручение: ИП платит УСН за 2021 год (доходы)

Платежное поручение: ИП платит УСН за 2021 год (доходы минус расходы)

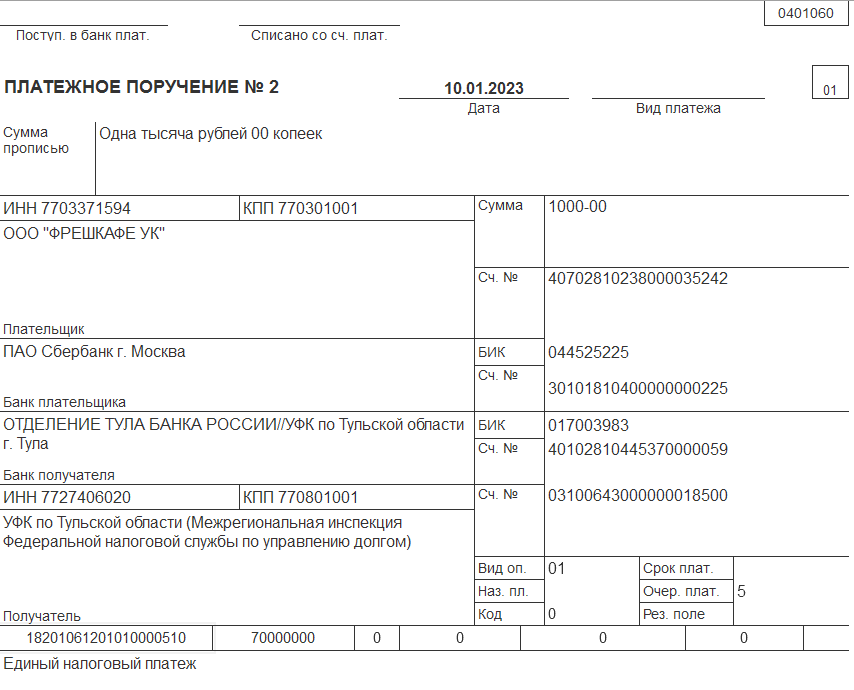

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

- поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

- ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

- КПП плательщика – только для организаций;

- плательщик – краткое название организации-плательщика или ФИО предпринимателя;

- поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

- поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

- получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

- ИНН и КПП получателя – 7727406020 и 770801001

- поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

- Поле 14 – БИК банка

- Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

- поле 17 – номер казначейского счёта: 03100643000000018500;

- назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

- налог на профессиональный доход для самозанятых ИП и физлиц;

- сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

- НДФЛ уплачиваемый иностранцами за патент;

- госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

- поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

- ИНН и КПП плательщика;

- плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

- поле 104 – КБК конкретного налога, взноса или сбора;

- поле 105 – ОКТМО из восьми знаков;

- поля 106, 108 и 109 – «0».

- поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

- наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

- назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

Авансовые платежи и налог по УСН

12

января

Предприниматели на УСН уплачивают авансовые платежи и налог по УСН. Авансовые платежи уплачиваются за каждый квартал, налог по УСН — по итогам года.

Авансовые платежи (налог) по УСН исчисляются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Для расчёта авансовых платежей (налога) по УСН понадобятся две суммы:

- сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- сумма страховых взносов ИП, уплаченных в этом периоде.

Сумма доходов берётся из раздела I, сумма взносов — из раздела IV книги учёта доходов и расходов (КУДР) за соответствующий период.

Внимание! Все расчёты в этой статье подходят только для ИП на УСН доходы без наёмных работников.

Авансовые платежи (налог) по УСН рассчитываются по формуле:

Н = Д × 6 % − В − С, где

- Н — это авансовый платёж (налог) по УСН,

- Д — это сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- В — это страховые взносы, уплаченные в этом периоде,

- С — это сумма предыдущих авансовых платежей.

Новые сроки уплаты авансовых платежей и налога по УСН

С 1 января 2023 в связи с переходом на единый налоговый счёт (ЕНС) изменились сроки уплаты авансовых платежей и налога по УСН.

Теперь авансовые платежи по УСН уплачиваются:

- за 1 квартал до 28 апреля,

- за полугодие до 28 июля,

- за 9 месяцев до 28 октября.

Новый срок уплаты налога по УСН за год — 28 апреля.

Как оплатить авансовые платежи (налог) по УСН

С 1 января 2023 года авансовые платежи и налог по УСН оплачиваются на единый налоговый счёт (ЕНС) с помощью единого налогового платежа (ЕНП). В течение 2023 года предусмотрен переходный период, и взносы можно оплачивать:

- Через ЕНП вместе с остальными налогами, если они у вас есть. Но в этом случае в налоговую нужно будет дополнительно подавать уведомление об исчисленных суммах по УСН три раза в год.

- Обычной платёжкой, как и раньше. В этом случае подавать уведомление не придётся.

Имейте в виду, если вы хотя бы раз подадите уведомление об исчисленных суммах по УСН, то вам придётся делать это и дальше. Перейти обратно на уплату УСН отдельными платёжками без уведомлений не получится.

Внимание! С 1 января 2023 года все платежи в налоговую нужно оплачивать на счёт УФК по Тульской области, независимо от места жительства ИП.

Как пополнить ЕНС для уплаты налога по УСН

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Как оплатить налог по УСН обычной платёжкой в 2023 году

Внимание! Сформировать платёжки для оплаты налога по УСН по новым реквизитам можно на нашем сайте.

Чтобы не подавать уведомления об исчисленных суммах, в 2023 году можно оплачивать УСН обычными платёжками, как и раньше. Для этого используйте следующие реквизиты:

Ответственность за неуплату авансовых платежей (налога) по УСН

За неуплату авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. За неуплату налога также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Закрытие месяца

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Распространенные вопросы

В платежном поручении по УСН нужно указать платежные реквизиты инспекции:

- сокращенное название органа Федерального казначейства и в скобках сокращенное название налоговой инспекции;

- ИНН и КПП;

- название банка, его БИК, а также номер счета органа казначейства.

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Указывайте их в платежном поручении на уплату УСН так же, как и по другим налогам.

Что будет, если допустить ошибку в платежном поручении по УСН?

Если вы неправильно укажете номер счета и название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога и по нему будет недоимка(пп. 4 п. 4 ст. 45 НК РФ). В такой ситуации инспекция начислит пени и при наличии состава правонарушения привлечет к ответственности за неперечисление налога (ст. 75, 123 НК РФ). В этом случае придется уплатить налог заново, а невыясненный платеж можно вернуть на расчетный счет.

Подробнее об исправлении ошибок в платежном поручении читайте здесь.

Как заполнить платежное поручение на уплату пеней по УСН в 2022 году?

Пеня представляет собой сумму, подлежащую уплате за просрочку перечисления налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога, и по день оплаты недоимки включительно. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Рассчитать сумму пеней вам поможет наш калькулятор.

Платежное поручение заполняйте по общим правилам в зависимости от того, как вы уплачиваете пени: добровольно, по требованию инспекции или по акту налоговой проверки.

В любом из этих случаев в платежке в поле 104 укажите КБК:

- для УСН «Доходы минус расзоды» — 182 1 05 01021 01 2100 110;

- для УСН «Доходы» — 182 1 05 01011 01 2100 110.

Подробнее о КБК для уплаты пеней по УСН, чтайте здесь.

Образец заполнения платежного поручения — 2022

О последствиях ошибок в платежном документе читайте в статье «Ошибки в платежном поручении на уплату налогов».

Уплата УСН в 2023 году

Сроки и порядок уплаты налоговых платежей, в том числе и по единому налогу при УСН, с 1 января 2023 года претерпели изменения.

Основные изменения в связи с введением ЕНП рассмотрены экспертами КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор изменений. Это бесплатно.

Сроки оплаты налога в 2023 году

В 2023 году перечислить авансы в бюджет необходимо до 28 числа месяца, следующего за отчетным периодом:

- за 1 квартал — до 28 апреля:

- за полугодие — до 28 июля;

- за 9 месяцев — до 30 октября (перенос с субботы 28-го числа).

За 2022 год налог при УСН организациям следует заплатить до 28.03.2023 (вместо 31.03.2023), а ИП — до 28.04.2023 (вместо 30.04.2023). ЕНП в вопросах и ответах — в нашем материале.

Если платеж по УСН перечисляется в составе ЕНП, то есть на единый КБК 18201061201010000510, то в срок до 25 числа того же месяца, когда производится оплата, необходимо подать уведомление, чтобы налоговики правильно распределили сумму налога на едином налоговом счете.

Окончательный платеж по итогам 2023 года нужно будет отправить в госказну в срок до 28 марта 2024 г. всем юридическим лицам на УСН и до 28 апреля 2024 г. — предпринимателям-упрощенцам. Здесь уведомление не понадобится, поскольку к этому моменту уже будет сдана декларация по УСН.

Порядок уплаты УСН — 2023

Что касается порядка уплаты налогов, то в 2023 году у налогоплательщиков есть выбор.

1. Перечислять авансы и окончательный платеж в составе ЕНП с подачей уведомления.

2. Перечислять обязательства в бюджет с помощью платежного поручения, одновоременно являющегося уведомлением, на отдельный КБК:

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Второй вариант будет доступен лишь в течение 2023 года, начиная с 1 января 2024 г. абсолютно все платежи в бюджет пойдут в составе ЕНП.

КБК для уплаты пеней и штрафов в 2023 году можно посмотреть в этой статье.

Реквизиты для оплаты УСН в 2023 году

Оплата налогов осуществляется в УФК Тульской области:

ВАЖНО! Данные реквизиты указываются в платежном поручении при обоих способах уплаты налога. О том, как оформить платежные поручения в обоих случаях, мы рассказывали в статье «Новые образцы платежек по ЕНП».

Сроки уплаты УСН «доходы» в 2022 году

Сроки по авансовым платежам в 2022 году:

- за 1 квартал — 25.04.2022;

- 2 квартал — 25.07.2022;

- 3 квартал — 25.10.2022.

Принципы заполнения платежного поручения в 2022 году не менялись. В 2023 году правила перечисления налогов и взносов будут осуществляться по иным правилам.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом «доходы». Получите пробный доступ к системе КонсультантПлюс. Это бесплатно

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

- налоги и авансовые платежи по ним

- страховые взносы

- сборы

- налоговые пени, штрафы и проценты.

Платим по отдельным реквизитам, не в составе ЕНП

- взносы за сотрудников на травматизм

- госпошлины, кроме тех, по которым выдан исполнительный лист

- НДФЛ с выплат иностранцам, работающим по патенту

- административные штрафы

- другие редкие сборы.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Уплата УСН в 2022 году

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН в 2022 году производилась до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна была производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежал переносу на ближайший более поздний рабочий день.

С 10.09.2021 форма платежного поручения установлена положением Банка России от 29.06.2021 № 762-П.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

С 01.05.2021 обязательно нужно указывать «Номер счета банка получателя средств» в поле 15 платежного поручения. Подробнее читайте здесь.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов, см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110 (УСН «доходы»).

- Статус налогоплательщика: юрлица — 01, ИП — 13 (с 01.10.2021 статус 09 для ИП не используется).

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности за истекшие налоговые, расчетные (отчетные) периоды, независимо от того, добровольное погашение или по требованию, решению налоговиков (с 01.10.2021 в поле 106 не указывают коды ТР, ПР, АП, АР).

- Налоговый период: квартал для авансовых платежей (КВ.01.2022; КВ.02.2022 и т. д.) или календарный год (ГД.00.2021).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2022/04.05.2022 (для уплаты суммы налога за 2021 год). При принудительном погашении задолженности с 01.10.2021 в поле 108 перед номером документа-основания ставится один из кодов, которые раньше указывались в поле 106 — ТР, ПР, АП, АР, например, «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов.

- Назначение платежа: налог за 2021 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2022 года.

Подробнее о КБК, применяемых при УСН, читайте в этой статье.

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Итоги

В 2023 году серьезно обновлены правила оформления платежного поручения на уплату налогов. Связано это с внесением изменений в налоговый кодекс, введением новых понятий ЕНП и ЕНС и переходом на уплату налоговых обязательств посредством единого налогового платежа. В статье мы рассказали о том, как заполнялись платежки на уплату единого налога по УСН в 2022 г., и о том, как их нужно заполнять по новым правилам с 1 января 2023 года.