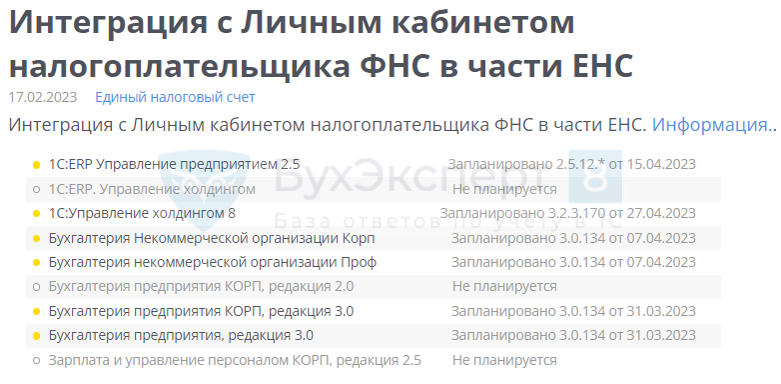

Контрольные сроки ЕНС -отчености по УСН

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

1 июля 2022 был запущен эксперимент по единому налоговому платежу (ЕНП). А с 2023 года ЕНП стал обязателен для всех. В статье расскажем, как уплачивать налоги по-новому.

Учет в 1С разобран здесь — Единый налоговый платеж в 1С

- Общие сведения о едином налоговом платеже (ЕНП)

- Единый налоговый счет

- Сальдо на 01. 2023

- Сверка по ЕНС

- Списание налоговой переплаты свыше 3-х лет в 1С

- Просроченная переплата – списать 30. 2022

- Переход на ЕНС – разово 01. 2023

- Уведомление по ЕНС в 1С

- Назначение уведомления в 1С

- Нулевые уведомления по ЕНП не сдаются

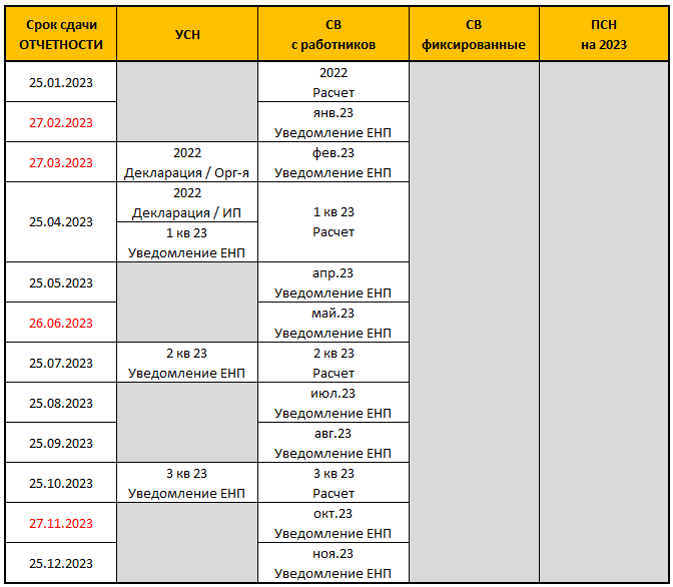

- Контрольные сроки ЕНС-отчетности по УСН

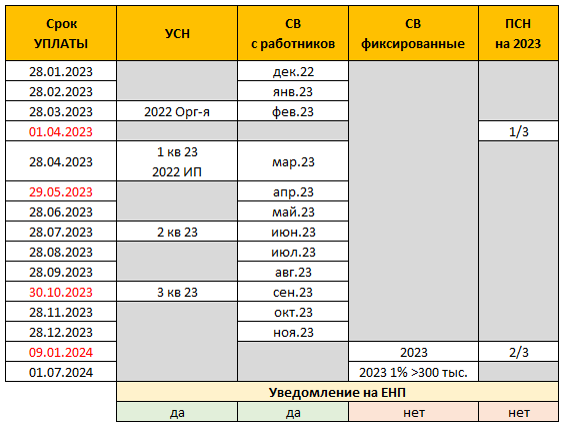

- Сроки уплаты УСН в 2023

- Сроки уведомлений по УСН в 2023

- Контрольные сроки по УСН-отчетности + СВ + ПСН в 2023

- Промо страница ЕНС

- Соц сети ФНС

- Личный кабинет ЮЛ – интерфейс ЕНС

- Перенос налогов на ЕНС и их оплата в 1С

- Операция по ЕНС – начисление по году

- Сроки уплаты налогов и сдачи отчетности

- НДС налогового агента

- Оплата налоговых долгов на ЕНС в 1С

- Уплата ЕНП – общее ПП на всю сумму долга

- Платежки при ЕНС в 1С

- КБК для УСН в 2023

- Платежки по-старому в 2023 из 1С

- Платежи в бюджет

- Шаг 1. Проверка КУДиР

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

- Проводки

- Краткая памятка по расчету авансов на УСН «доходы минус расходы»

Общие сведения о едином налоговом платеже (ЕНП)

С 01.01.2023 организации и ИП перечисляют налоги и взносы единым платежом (ЕНП) на единый налоговый счет — ЕНС (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ).

В ЕНП входят:

В ЕНП не входят:

На усмотрение плательщика могут входить или не входить:

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

Единый налоговый счет

На ЕНС, открытом в Казначействе каждому налогоплательщику, отражаются платежи и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов — положительное, отрицательное или нулевое.

Совокупная обязанность формируется в порядке п. 5, 6 ст. 11.3 НК РФ на основании:

НЕ входят в совокупную обязанность суммы (п. 7 ст. 11.3 НК РФ):

Обязанность отражается на ЕНС, в зависимости от ее основания, на дату, определенную ст. 11.3 НК РФ. Поэтому положительное сальдо на конкретную дату может быть не в результате переплаты, а из-за неотраженной на ЕНС задолженности.

Признаются в качестве уплаты ЕНП (п. 1 ст. 11.3 НК РФ):

Поступившие платежи распределяются на погашение совокупной обязанности в определенной последовательности (п. 8-10 ст. 45 НК РФ). С 29 мая 2023 очередность списания с ЕНС выглядит так (Федеральный закон от 29.05.2023 N 196-ФЗ):

Если поступившей суммы недостаточно, она распределяется пропорционально на все виды обязанностей, по которым сроки уплаты совпадают.

Сальдо на 01. 2023

До конца 2022 года налогоплательщикам рекомендовалось провести сверку расчетов. При этом период сверки не ограничивался 3-мя годами (Решение ВС РФ от 11.08.2022 N АКПИ22-468).

ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

По заявлениям, поданным до 31.12.2022, о возврате или зачете выявленной переплаты, решение могло быть принято только до 01.01.2023. Если решение не принято, то в 2023 году следовало подавать новое заявление.

В сальдо ЕНС вошли все суммы переплат (недоимок) с учетом особенностей (Федеральный закон от 14.07.2022 N 263-ФЗ, Федеральный закон от 28.12.2022 N 565-ФЗ):

Незачтенные суммы учитываются так (пп. «б» п. 2 ст. 5 Закона N 565-ФЗ):

Эти суммы признают ЕНП, если на едином счете образуется отрицательное сальдо или если будет отменен зачет в счет будущих платежей. Причем в первую очередь задолженность погасят за счет страховых взносов (пп. «а» п. 2 ст. 5 Закона N 565-ФЗ).

Платежи, поступившие на ЕНС, распределяются в порядке очередности (ст. 45 НК РФ).

Налоги и взносы, по которым предоставлен перенос сроков в 2022 году, отражаются в ЕНС по наступлению срока уплаты. До этого оплаченные суммы считаются переплатой и распределяются в порядке ст. 45 НК РФ.

При выявлении отрицательного сальдо по ЕНС налоговики выставят Требование об уплате задолженности. Если по истечении установленного требованием срока недоимка не оплачена, выносится решение о взыскании, которое действует до образования положительного (нулевого) сальдо (п. 3, 4 ст. 46 НК РФ).

Со дня возникновения недоимки и до дня ее погашения (включительно) начисляются пени (п. 3 ст. 75 НК РФ).

Как уплатить недоимку и пени при подаче уточненки в 2023 году?

Если сальдо на ЕНС до подачи уточненки достаточное для покрытия недоимки и пени, то штрафа не будет, и отдельно налоговые санкции перечислять не нужно. Если сальдо на ЕНС недостаточное, то недостающую сумму перечислите в виде ЕНП до подачи уточненки.

Положительное сальдо на ЕНС образуется после уплаты и до момента наступления срока платежа (либо позже в случае излишней уплаты).

Если в течение периода со дня установленной уплаты до дня вынесения решения о привлечении к ответственности за неуплату имелось непрерывно положительное сальдо, то налогоплательщик освобождается от штрафа в части, равной положительному сальдо (п. 4 ст. 122 НК РФ).

Возврат и зачет переплаты осуществляется по заявлению налогоплательщика (ст. 78, 79 НК РФ).

Зачесть положительное сальдо ЕНС можно в счет исполнения:

Федеральный закон от 28.12.2022 N 565-ФЗ отменил возможность зачета положительного сальдо ЕНС в счет решений вышестоящего налогового органа, отменяющего (изменяющего) решение налогового органа, на основании которого на ЕНС ранее была учтена налоговая обязанность (пп. 11 п. 5 ст. 11.3 НК РФ). Но добавил возможность зачета в счет всех решений налогового органа (пп. 9 п. 5 ст. 11.3 НК РФ).

Сверка по ЕНС

По запросу в налоговой можно получить (пп. 5.1, 5.2 ст. 21, пп. 10 п. 1 ст. 32 НК РФ):

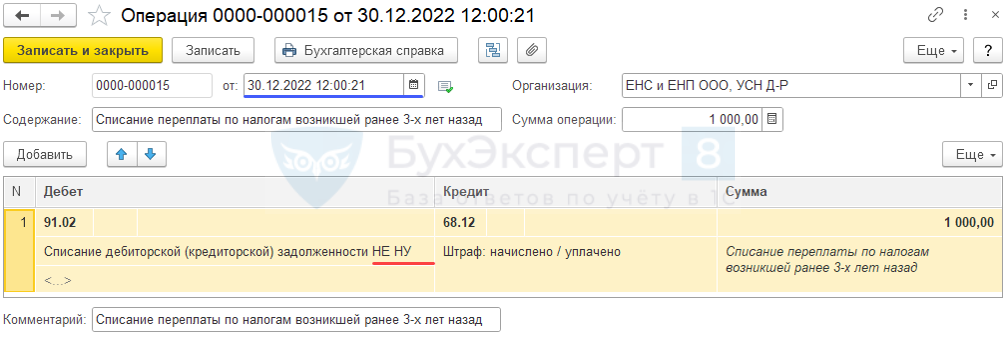

Списание налоговой переплаты свыше 3-х лет в 1С

Организация, УСН доходы-расходы, на 31.12.2022 имеет переплату, возникшую ранее 3 лет назад по

В соответствии с информационным сообщением ИФНС эта сумма не включается в сальдо ЕНС на 01.01.2023. Принято решение списать ее с учета

В целях УСН списание безнадежной дебиторской задолженности НЕ учитывается (п. 1 ст. 346.16 НК РФ, Письма Минфина от 23.06.2014 N 03-03-06/1/29799, 13.11.2007 N 03-11-04/2/274, п. 1 ст. 346.18 НК РФ)

Просроченная переплата – списать 30. 2022

В УСН, не зависимо от объекта налогообложения, НЕ расход

Операции – Операции, введенные вручную

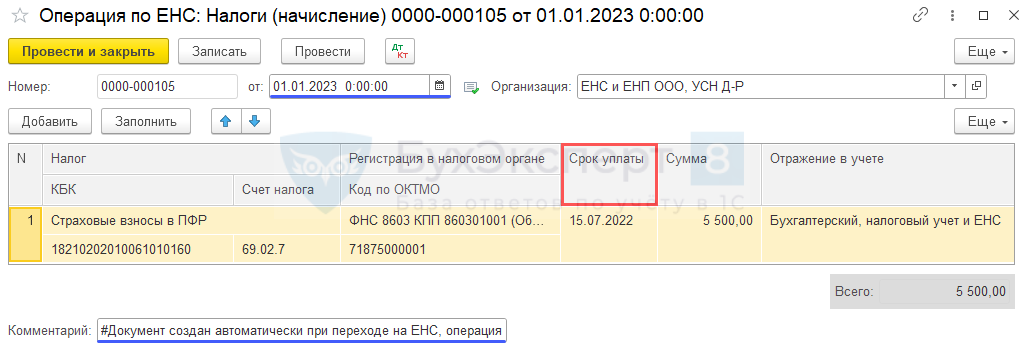

Организация, УСН доходы-расходы, на 31.12.2022 имеет задолженность по уплате СВ ОПС (69.02.7) в сумме:

Имеется переплата по УСН (68.12) в сумме:

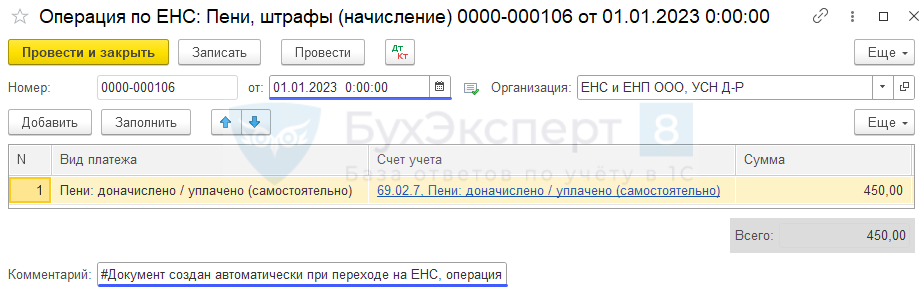

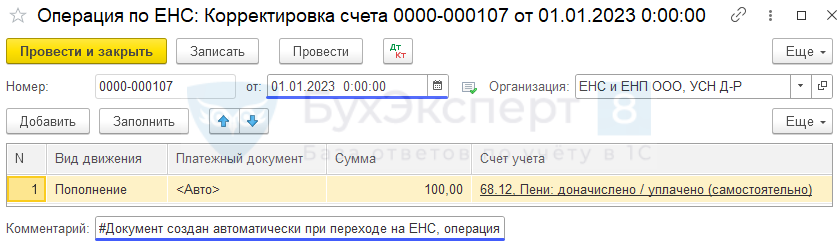

01.01.2023 выполнен перенос задолженности и переплаты через

Переход на ЕНС – разово 01. 2023

важен для погашения долга с учетом ст. 45 НК РФ в . Начисление за декабрь 2022 сюда не попадает.

Операции – Помощник перехода на ЕНС

Ссылка Перенос расчетов по налоговым санкциям

По санкциям отдельный регистр ЕНС.

Если ссылки в Помощнике перехода зеленого цвета – ошибок нет

Ссылка Перенос переплат по налогам и взносам

Для ЕНС это уже не пени, а просто переплата.

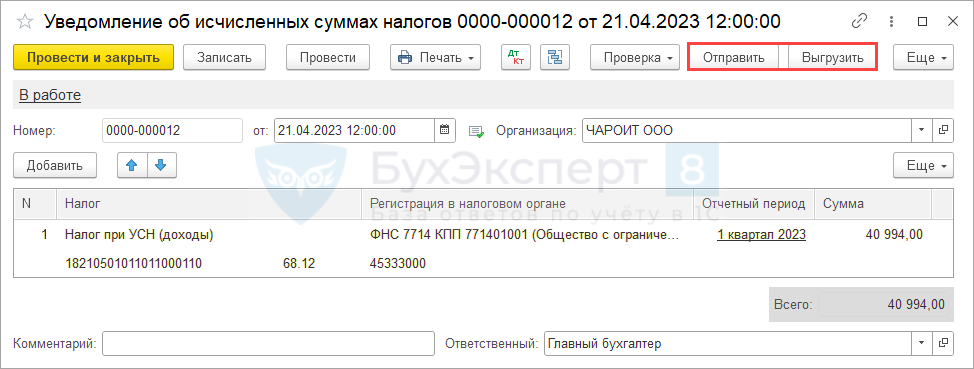

Уведомление по ЕНС в 1С

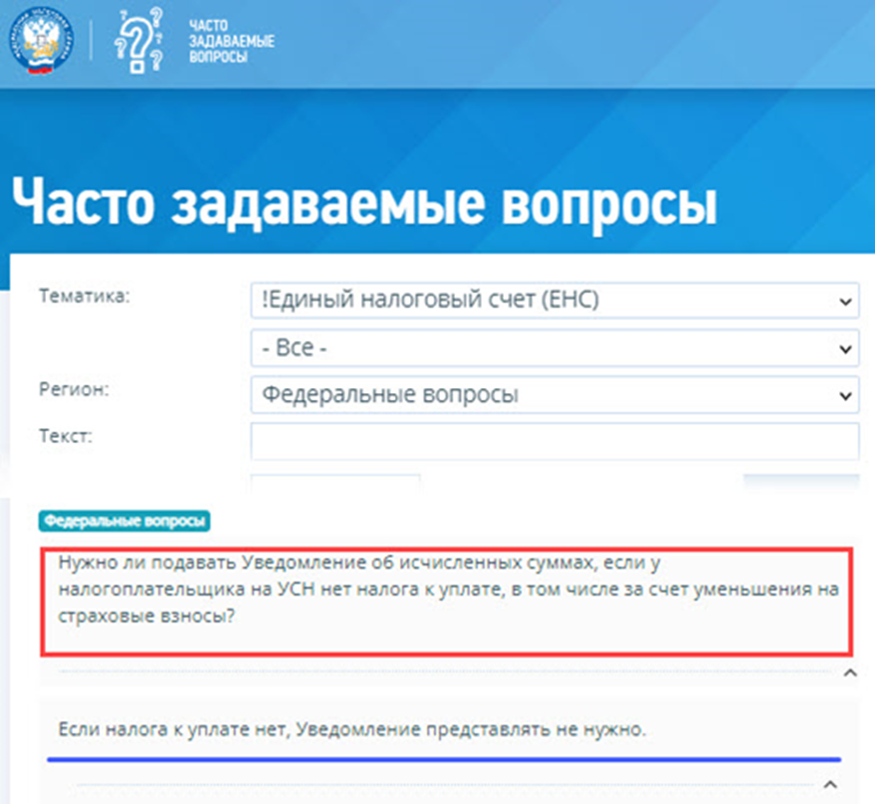

Уведомление об исчисленных суммах налогов – оформляется, когда есть обязанность представлять Уведомление в ИФНС (п. 9 ст. 58 НК РФ).

Уведомление об исчисленных суммах налогов – актуально для:

Назначение уведомления в 1С

Уведомление – промежуточная «отчетность», которая представляется в ИФНС до декларации и:

В регистрах 1С уведомление указывает сумму налога

с видом движения (+) Приход в регистре Расчеты по налогам на едином налоговом счете.

Нулевые уведомления по ЕНП не сдаются

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

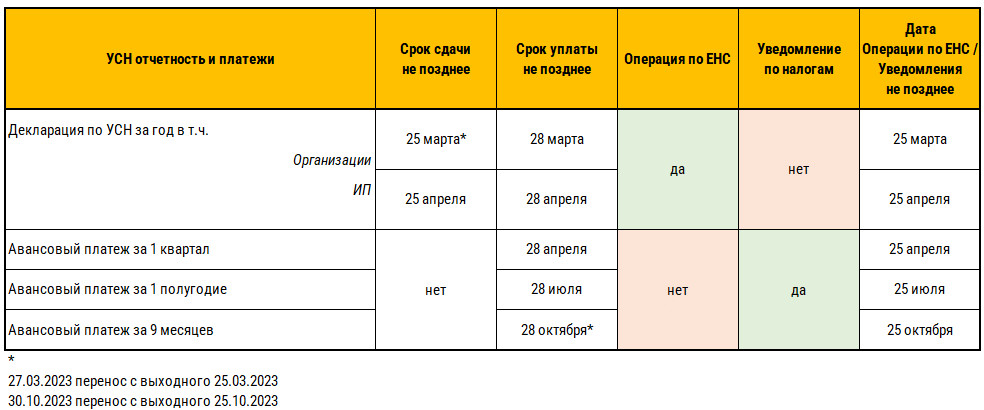

Контрольные сроки ЕНС-отчетности по УСН

На пени и штрафы Уведомления по ЕНС НЕ сдаются в налоговую.

Сроки уплаты УСН в 2023

Авансы и налог по УСН в 2023 уплачивают (п. 7 ст. 346.21 НК РФ)

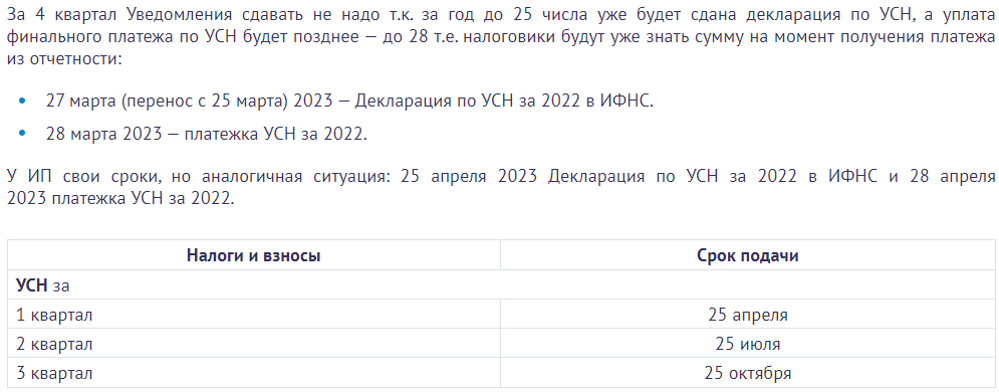

Сроки уведомлений по УСН в 2023

Если оплата через ПП «по-старому» Уведомление по ЕНС не требуется (актуально для 2023).

Контрольные сроки по УСН-отчетности + СВ + ПСН в 2023

Промо страница ЕНС

Сайт ФНС – Промо страница ЕНС

Соц сети ФНС

Сайт ФНС – Соц сети

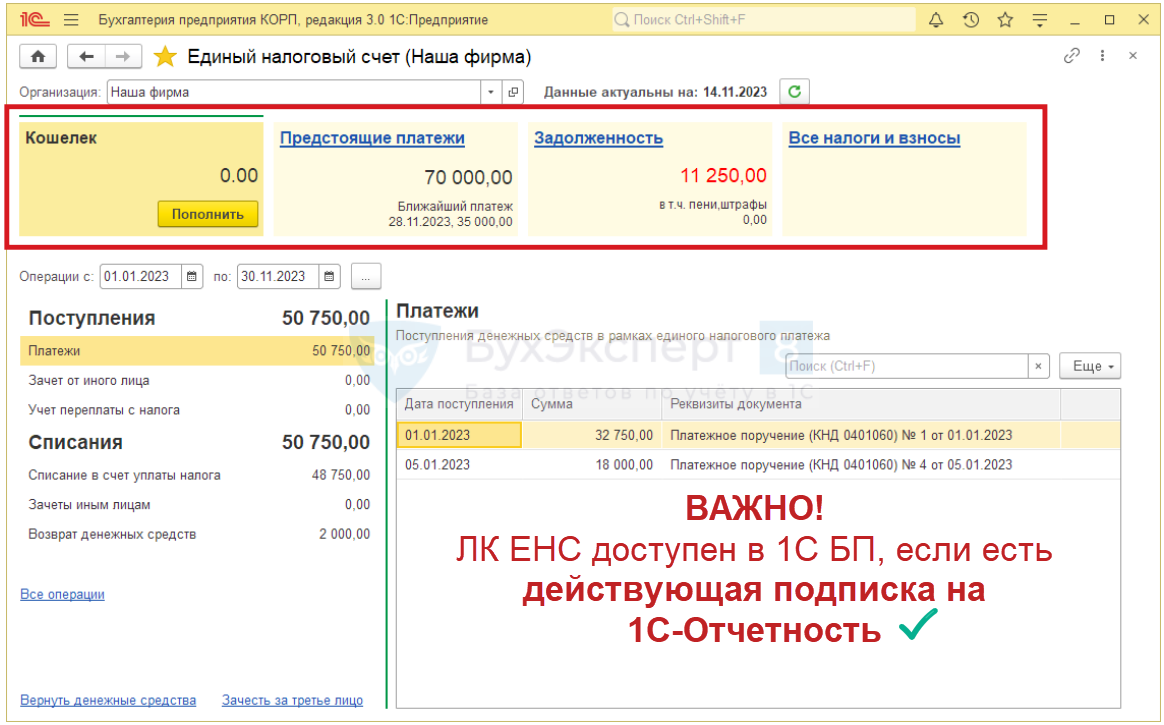

Личный кабинет ЮЛ – интерфейс ЕНС

Сайт ФНС – Личный кабинет налогоплательщика

Необходимо дождаться загрузки данных по ЕНС и провести сверку расчетов по налогам и взносам.

По всем вопросам

Распределение ЕНП происходит:

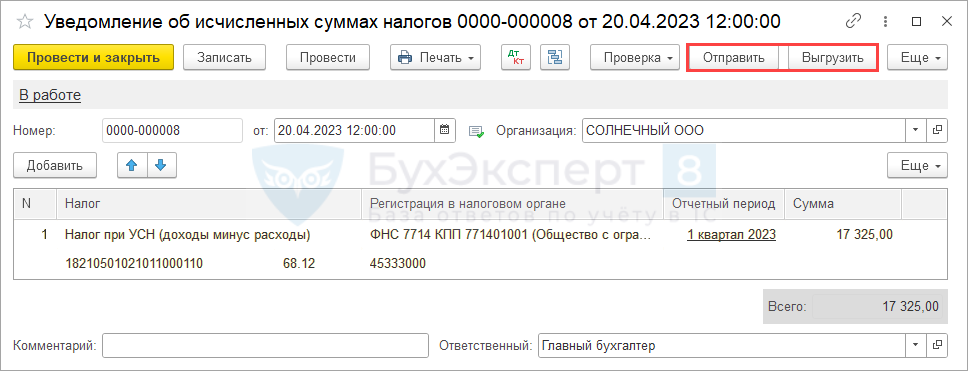

Форма Уведомления утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047.

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

В 2023 году уведомлением может служить платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

Такой вариант возможен до отправки первого Уведомления в ИФНС.

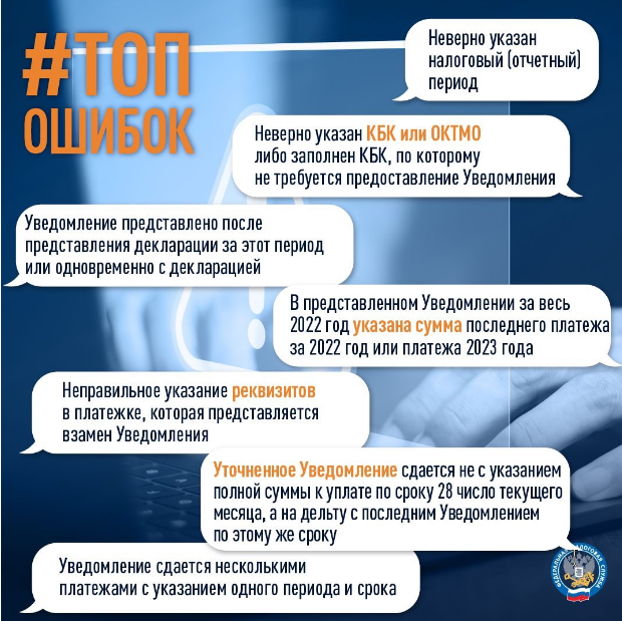

Если вы допустили ошибку в Уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Как инспекторы будут распределять ЕНП в порядке ст. 45 НК РФ, если мы в уведомлении укажем, куда нужно распределить платеж?

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

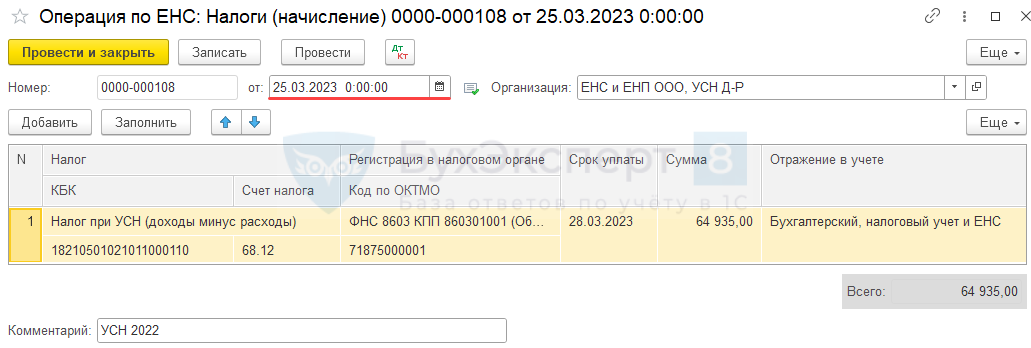

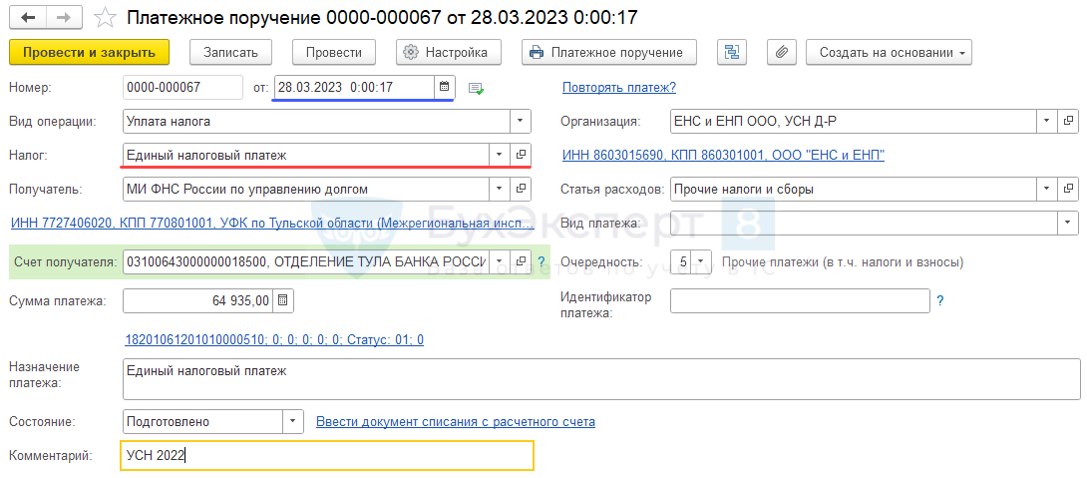

Перенос налогов на ЕНС и их оплата в 1С

Организация, УСН доходы-расходы, подготовила декларацию по УСН за 2022 по сроку сдачи 27.03.2023 (перенос с 25-го: выходной, п. 7 ст. 346.21 НК РФ).

По данным декларации сумма УСН к уплате:

Операция по ЕНС – начисление по году

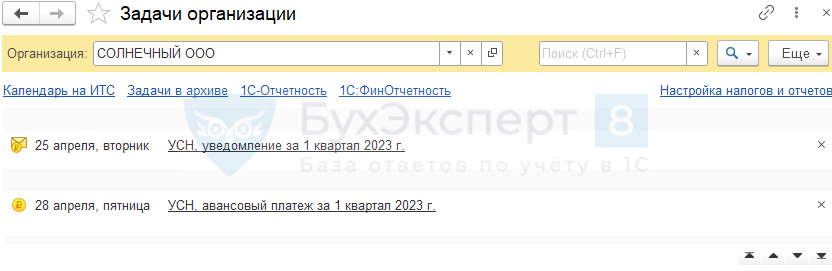

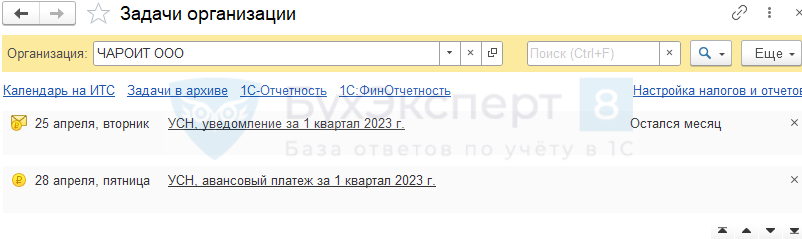

Главное – Задачи организации

Кнопок и – НЕТ 🙂

Отправка Уведомления в налоговую НЕ требуется.

Перечень случаев, когда платеж считается исполненным – п. 7 ст. 45 НК РФ.

Очередность распределения ЕНС – п. 8 ст. 45 НК РФ.

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023

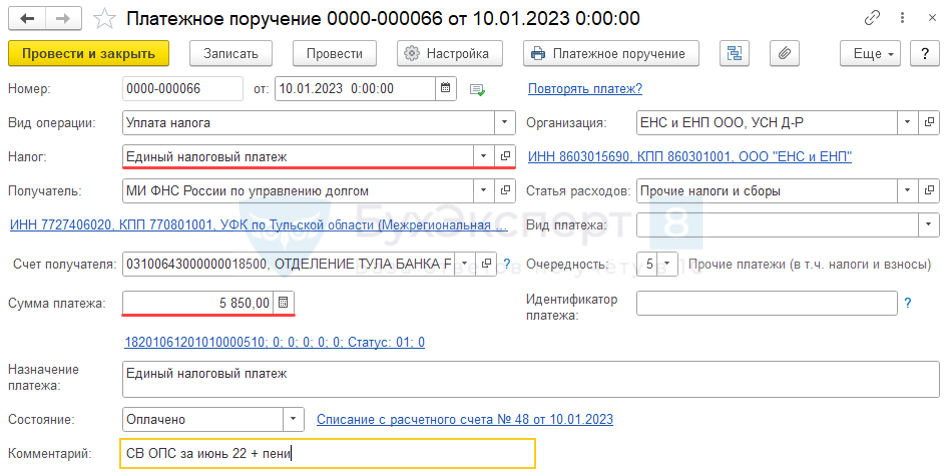

Оплата налоговых долгов на ЕНС в 1С

10.01.2023 Организация погасила задолженность по уплате СВ ОПС (69.02.7) в сумме 5 850 руб. в т.ч.:

Задолженность отражена по Кт 68.90.

Уплата ЕНП – общее ПП на всю сумму долга

Отдельной платежки на налоговые санкции НЕТ

Банк и касса – Платежные поручения – Оплатить – Начисленные налоги и взносы

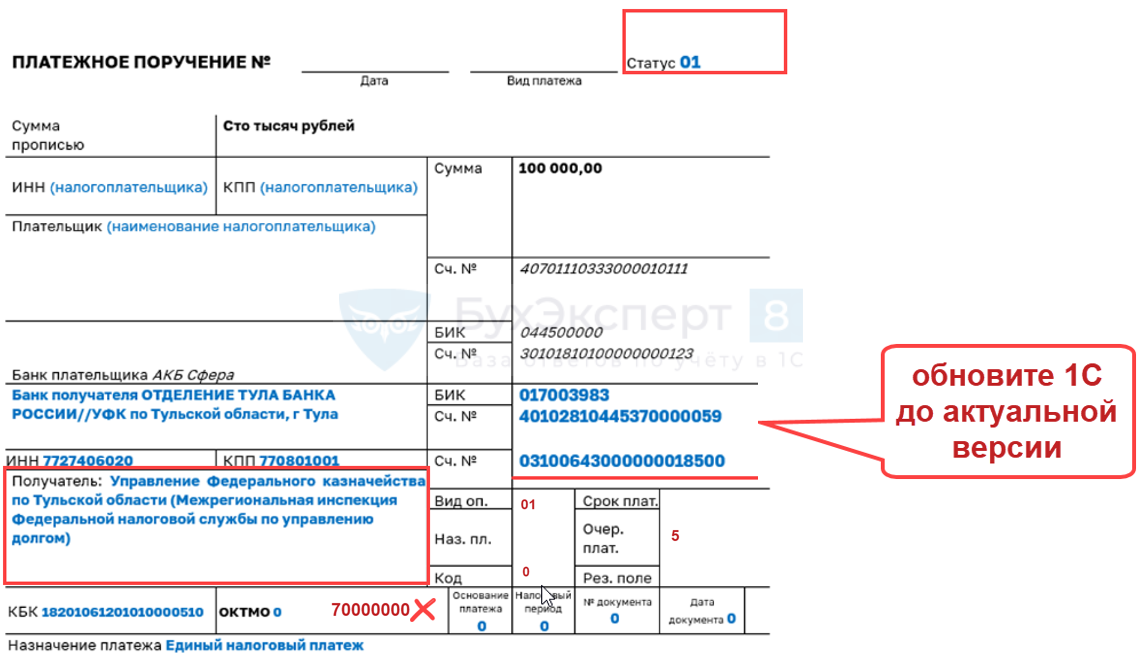

Платежки при ЕНС в 1С

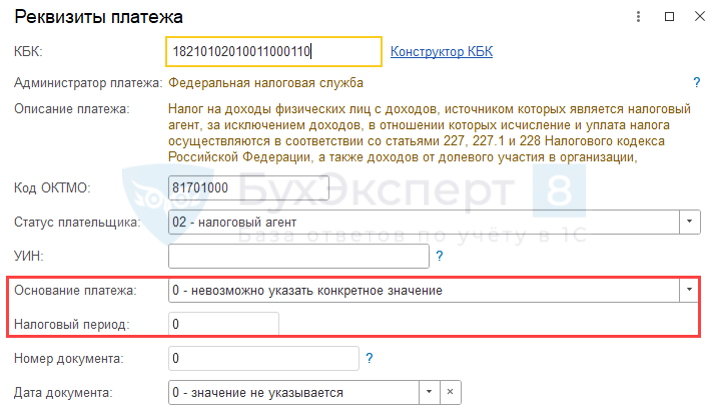

КБК для УСН в 2023

Общие КБК для организаций и ИП для Уведомлений по ЕНС в части УСН и для ПП «по-старому»

При уплате УСН в составе ЕНП применяется один КБК ЕНП

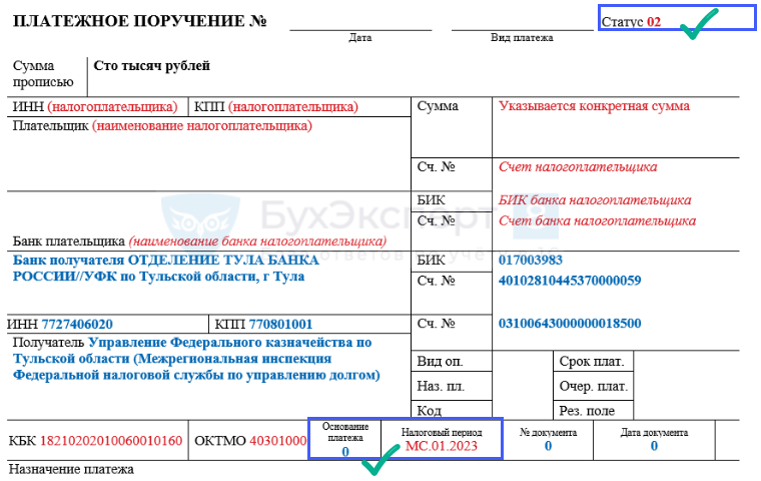

Платежки по-старому в 2023 из 1С

Банк и касса — Платежные поручения — Создать

Вид операции — Уплата налогов

Налог — Показать все и перейти в этот перечень

Здесь справа Еще — Выбрать из полного списка

Статус плательщика – 02 (01 – это не «Уведомление», а ЕНП)

Если применяются ПП со статусом 02, то Уведомления об исчисленных суммах налогов сдавать НЕ надо.

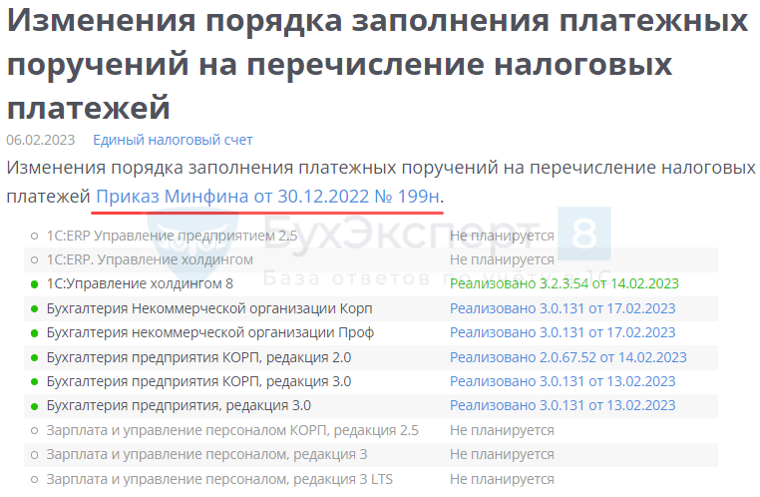

Платежи в бюджет

Вступает в силу с 11.02.2023

После операции за март выполните действия.

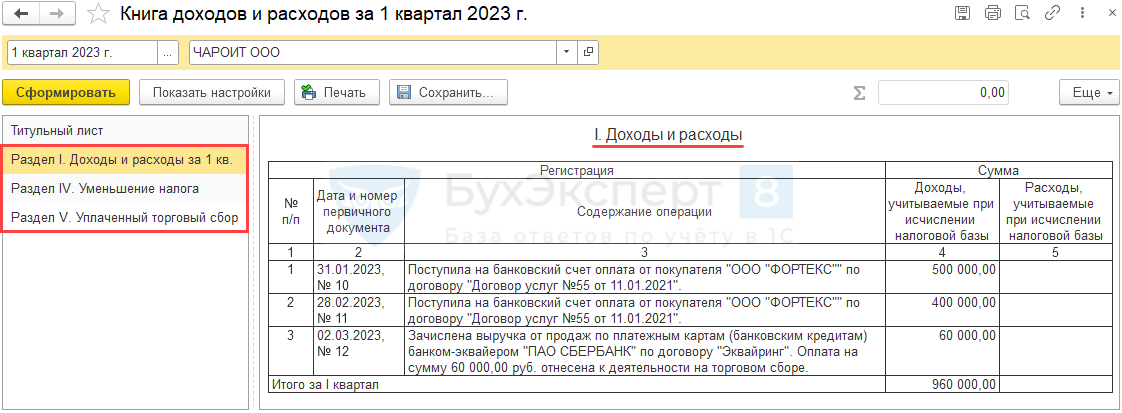

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

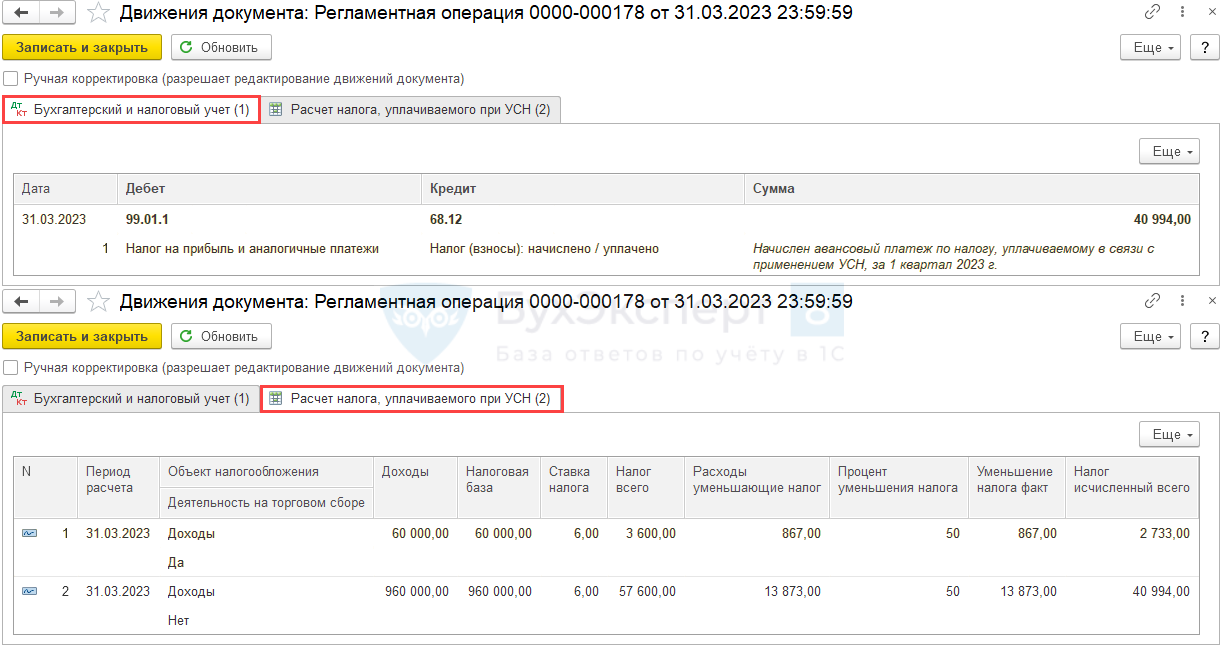

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

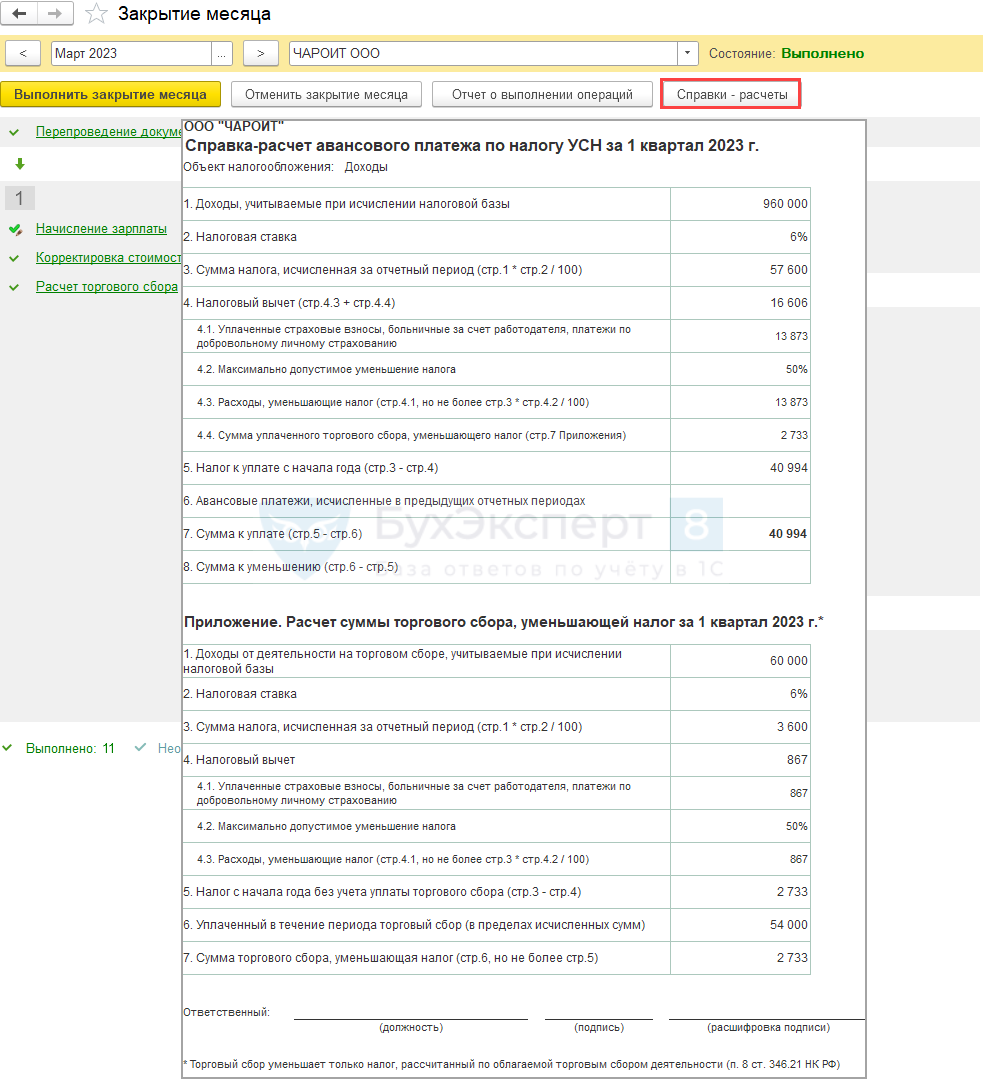

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

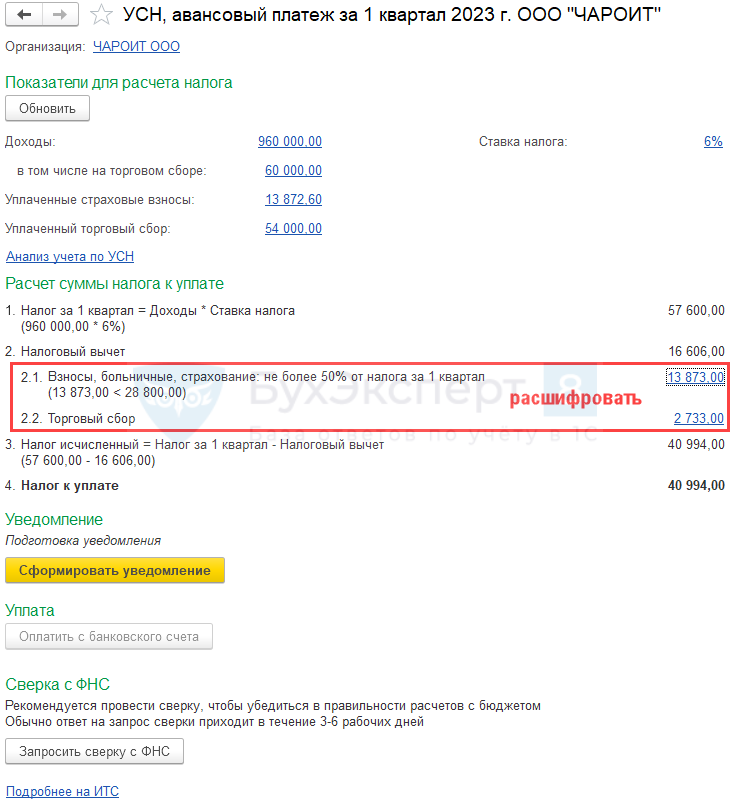

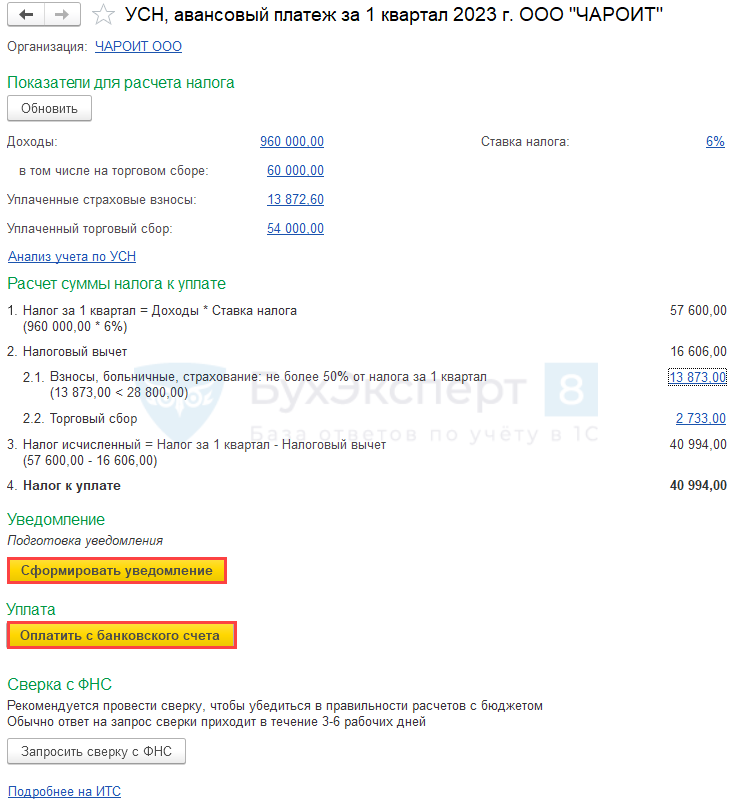

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

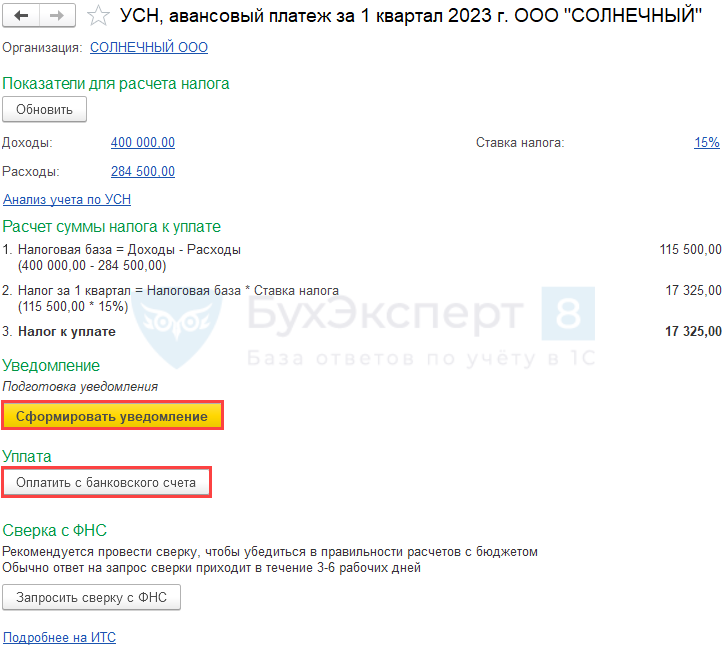

По ссылке открывается Помощник уплаты налога.

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

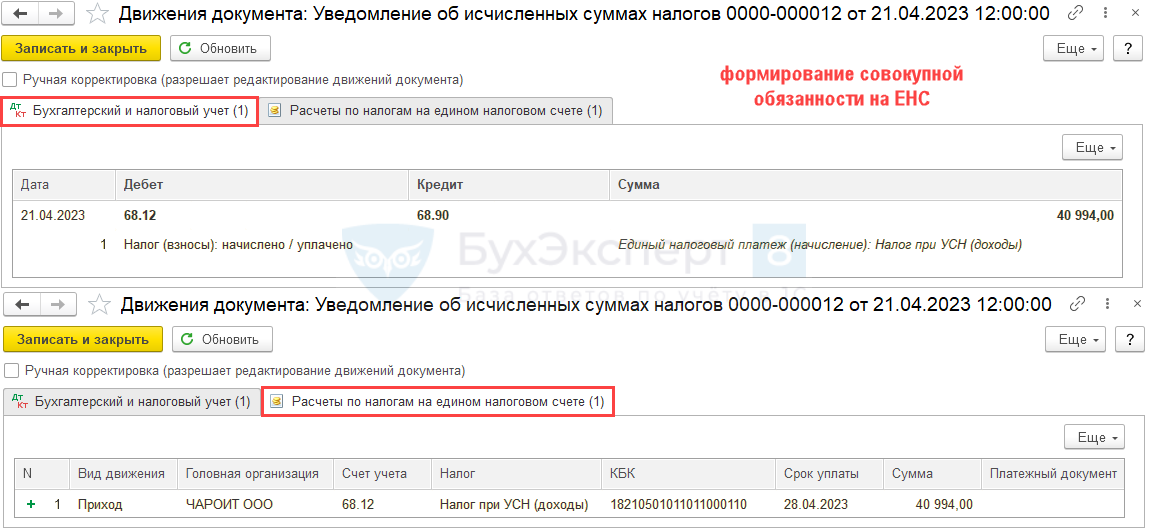

Проводки

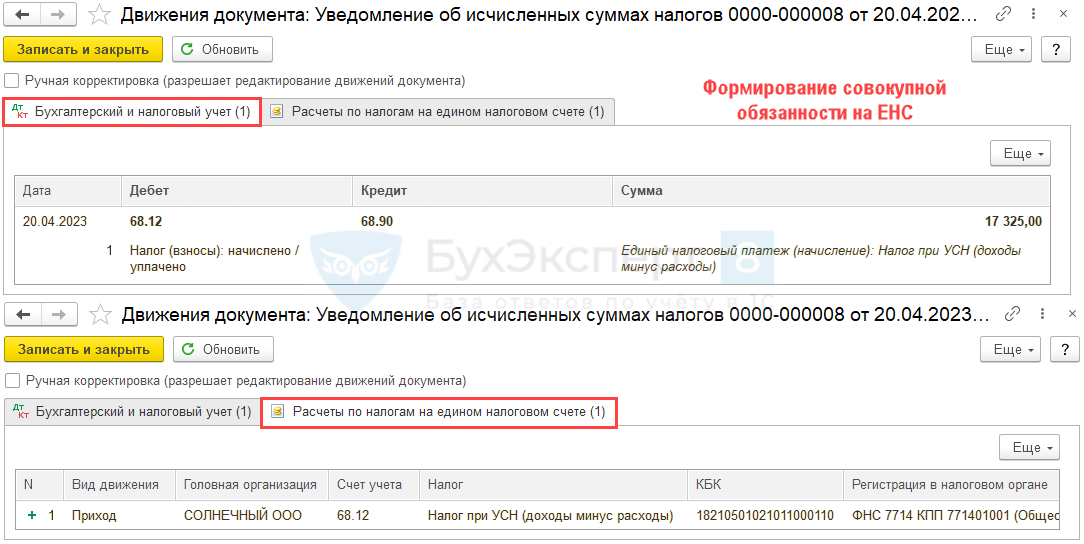

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

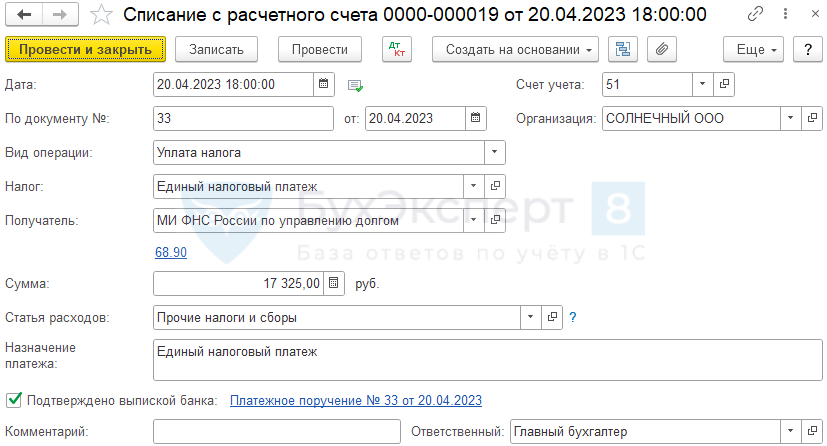

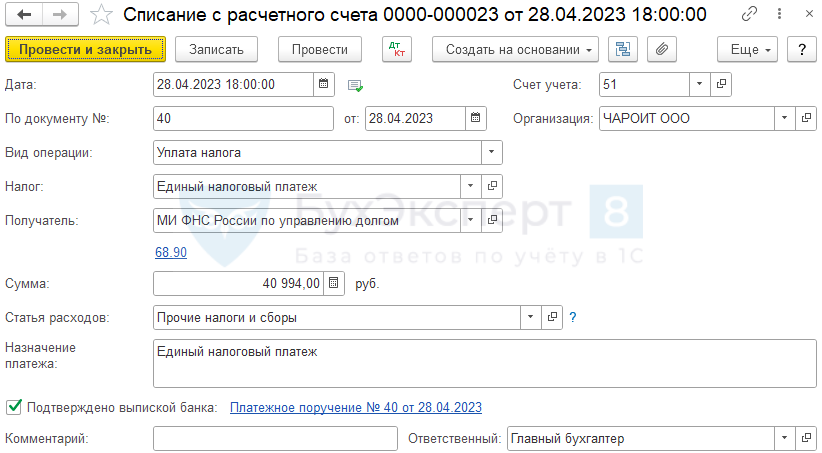

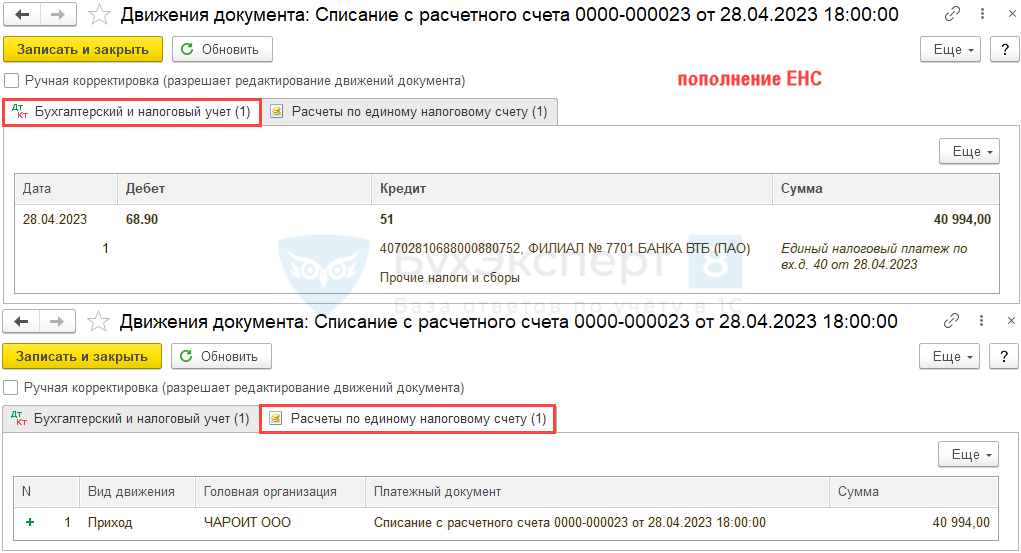

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

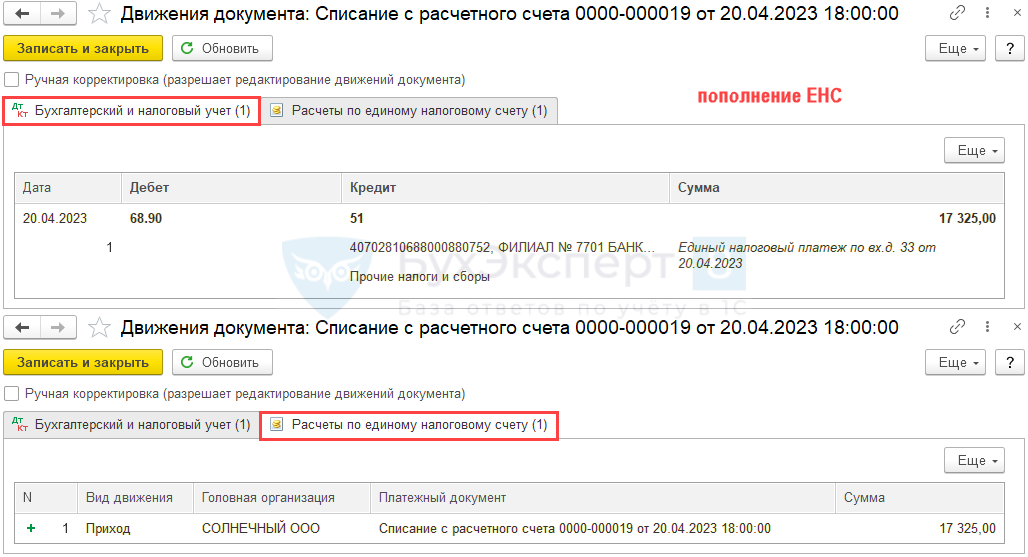

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

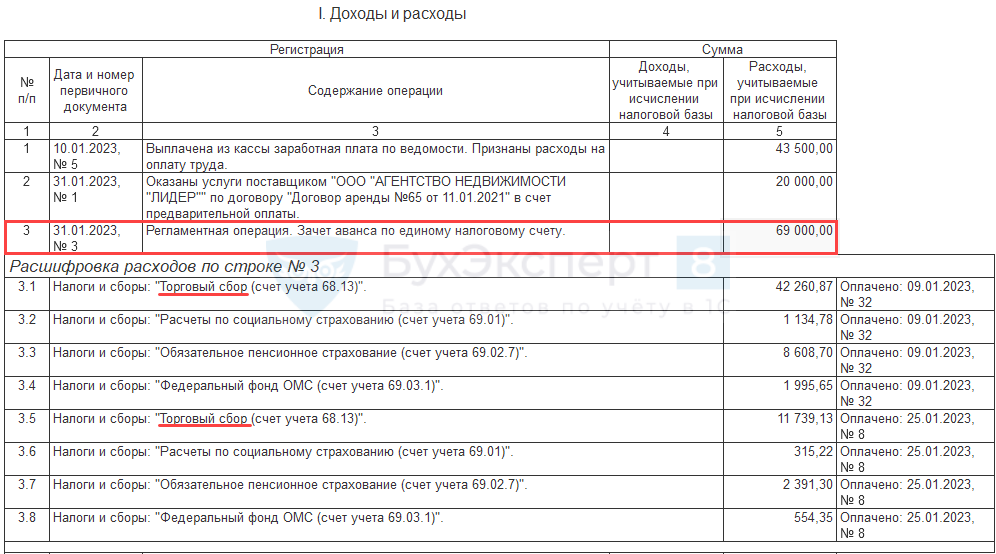

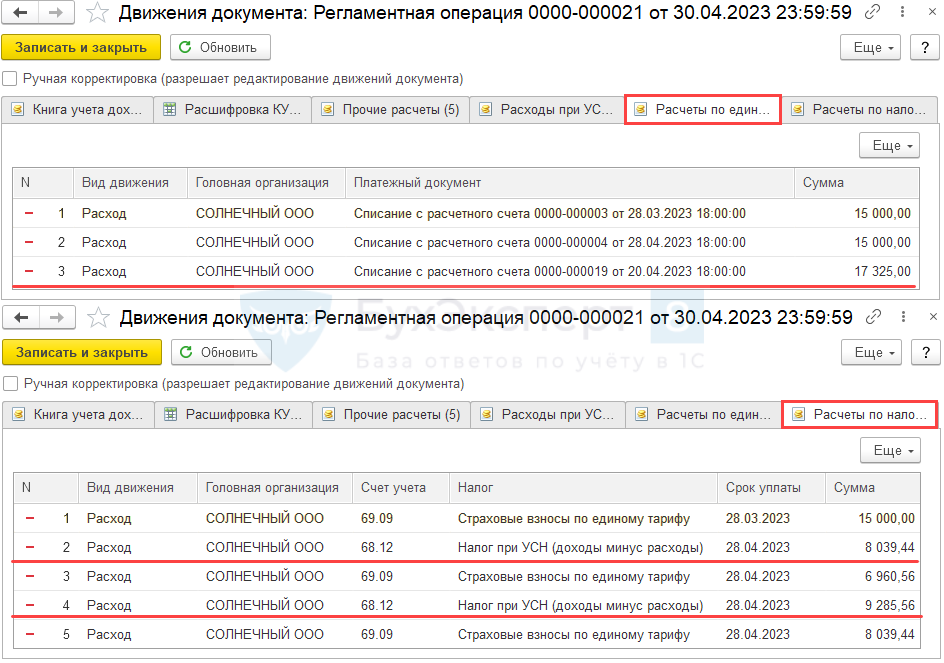

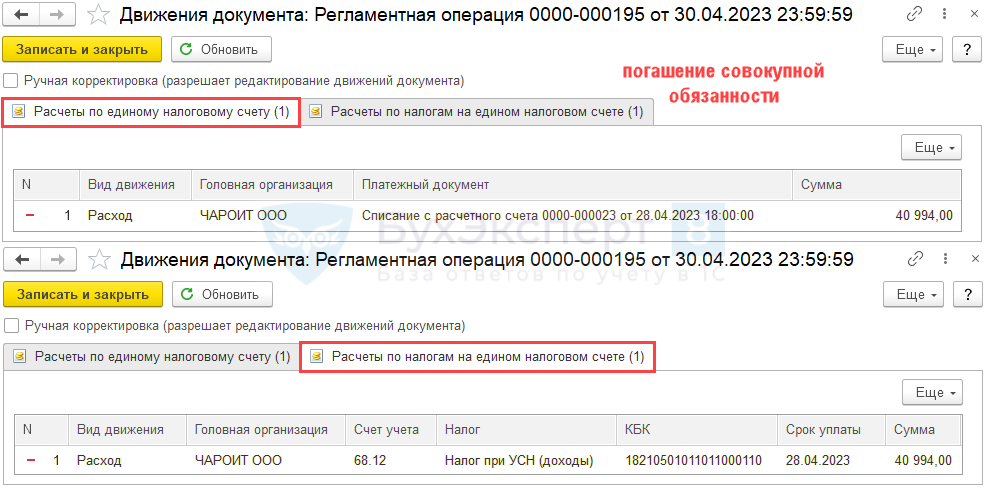

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

Проверьте отражение операций с помощью отчетов:

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).