Это упрощенная система налогообложения создана для сельхозпроизводителей — организаций и ИП. Какие выгоды она дает налогоплательщикам и как перейти на этот режим, рассказываем в статье

Принят закон о едином налоговом платеже для юрлиц. Организации и ИП смогут одним платежным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Этот механизм будет работать с 1 июля по 31 декабря 2022 года в добровольном порядке, а с 1 января 2023 года станет обязательным, но с небольшими изменениями.

- Что такое единый налоговый платеж (ЕНП)

- Как будет работать ЕНП в 2022 году

- Срок единого налогового платежа и уведомления

- Можно ли вернуть ЕНП

- Как перейти на единый налоговый платеж

- Обязательный единый налоговый платеж с 2023 года

- Сроки подачи уведомлений

- Налоги на транспорт и землю

- Налог на имущество

- Сообщение об исчисленном налоге

- Пояснения

- Заявление на льготу

- Образец заявления на льготу по налогу на имущество

- Образец заявления на льготу по транспортному налогу

- Образец заявления на льготу по земельному налогу

- Сообщение об объекте налогообложения

- Образец сообщения о транспортном средстве

- Образец сообщения о кадастровом объекте

- Условия для перехода на единый сельскохозяйственный налог

- Единый налоговый платёж и единый налоговый счёт

- Порядок перехода на ЕСХН организаций и ИП

- Уплата ЕСХН и представление декларации

- Особенности расчета ЕСХН

- Доходы

- Расходы

- Уменьшение налоговой базы на убытки

- Порядок учета доходов и расходов

- Налогообложение при ЕСХН

- Воспользоваться преимуществами Карты Школы и получить консультацию по налогам>>>

- Шпаргалка

Что такое единый налоговый платеж (ЕНП)

Это добровольная уплата нескольких налогов и взносов одним платежным поручением. При этом не надо уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. Такое уже есть для физлиц — они могут разом заплатить НДФЛ и налоги на имущество, транспорт, землю.

Федеральный закон от 29.11.2021 № 379-ФЗ добавляет в НК РФ новую статью о едином налоговом платеже для организаций и ИП. Они смогут одним платежным поручением перечислить деньги на счет, с которого налоговая будет распределять их на уплату:

- налогов и авансовых платежей по ним (кроме тех, которые уплачивают физлица);

- страховых взносов на ОПС, ОМС и ВНиМ;

- торгового сбора;

- сборов (кроме госпошлин, на уплату которых суд не выдал исполнительный документ);

- пеней, штрафов и процентов.

Важно, что не только добровольные перечисления налоговая посчитает единым налоговым платежом. К нему будут отнесены все платежи в бюджет, а также суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Эксперимент с ЕНП продлится до конца 2022 года. По его итогам решат, когда и в каком порядке вводить обязательный единый налоговый счет.

Как будет работать ЕНП в 2022 году

Налогоплательщик может решать, в какие даты и какую сумму перечислить единым налоговым платежом. Рассчитать ее минимальный размер несложно: сложите все текущие платежи и недоимки на дату перечисления. Данные можно взять из налоговых деклараций, расчетов, уведомлений и требований.

Поступившие в счет ЕНП деньги налоговая сама зачтет на нужные направления.

При этом в каждой группе начинать будут с суммы, которая образовалась или должна быть внесена раньше других. Если суммы ЕНП не хватает и даты уплаты налогов, сборов и взносов одинаковы, платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности. Аналогичный подход действует для пеней, процентов и штрафов.

Пример. ООО «Пика» должно уплатить страховые взносы за сотрудников до 15 августа. Суммы следующие:

- ОПС — 220 000 рублей;

- ОМС — 51 000 рублей;

- ВНиМ — 29 000 рублей.

Остаток денег на едином налоговом счете — 90 000 рублей. На уплату взносов компании нужно 300 000 рублей, но дополнительно деньги она не перевела. Тогда остаток ЕНП налоговая распределит пропорционально суммам платежей: 66 000 рублей на ОПС (220 000 / 300 000 × 90 000), 15 300 рублей на ОМС и 8 700 рублей на ВНиМ.

Срок единого налогового платежа и уведомления

Организации и предприниматели, перешедшие на новый порядок уплаты, должны будут подавать в налоговую уведомления об исчисленных суммах. По уведомлению инспекция поймет, сколько денег и на какие направления нужно зачесть. Крайние сроки следующие:

- налогоплательщики — за пять рабочих дней до установленного срока уплаты налогов и авансовых платежей;

- плательщики взносов — за пять рабочих дней до установленного срока уплаты взносов;

- налоговые агенты по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Основная часть уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов

В уведомление можно включить сведения только по одному платежу. Поэтому, если платежей несколько, на каждый из них нужно будет заполнить отдельный бланк.

Днем исполнения обязанности по уплате будет тот, в который налогоплательщик передал в банк поручение на ЕНП при наличии достаточной суммы на счете. Но есть ограничение — обязанность не может быть исполнена раньше, чем наступит срок уплаты налога, по которому принято решение о зачете.

Единый налоговый платеж: как заполнять платежки в 2023 году

Можно ли вернуть ЕНП

Налогоплательщик может вернуть на свой расчетный счет часть единого налогового платежа, которая не была зачтена и осталась после распределения переведенной суммы по всем направлениям (п. 8 ст. 45.2 НК).

Важно! Третьи лица, уплатившие единый налоговый платеж за другую компанию, не могут вернуть деньги из бюджета.

Заявление на возврат нужно подавать по специальной форме, стандартная тут не подойдет. ФНС уже разработала проект, но на данный момент он не утвержден.

Налоговики отдадут деньги в течение месяца, а за просрочку доплатят процент по ставке рефинансирования. Решение о возврате ИФНС должна принять в течение 10 рабочих дней, а копию решения направить в казначейство.

Как перейти на единый налоговый платеж

Перед подачей заявления требуется провести сверку расчетов с бюджетом и добиться отсутствия разногласий. Важно, что сверка должна быть проведена не более чем месяц назад.

Если вы не успели подать заявление до 4 мая, то уже не сможете платить налоги одной платежкой в 2022 году. Но с 2023 года планируется внедрить аналогичный механизм, который уже станет обязательным для всех — единый налоговый счет (ЕНС).

Обязательный единый налоговый платеж с 2023 года

Единый налоговый счет и соответствующие изменения в НК РФ уже приняты в первом чтении (законопроект № 46702-8).

Что нужно знать про единый налоговый счет:

- это будет единственный способ уплаты налогов и взносов, от отдельных платежек откажутся;

- перейти на ЕНС должны будут все, сверки и заявления для этого не нужны;

- срок уплаты всех налогов и взносов установят на один день — 25 число следующего месяца;

- срок уплаты агентского НДФЛ изменится — с выплат за период с 20 числа прошлого по 19 число текущего месяца налог перечисляется до 25 числа текущего месяца;

- сроки сдачи 6-НДФЛ, РСВ и декларации по УСН для ИП перенесут на 20 число;

- об исчисленных суммах налогов, авансовых платежей и страховых взносов нужно будет уведомлять, но строго в электронном виде;

- остаток денег на едином налоговом счете можно будет вернуть или зачесть в счет третьих лиц.

Безусловно, у такого механизма есть недостатки. Опасений много, больше всего пугает невозможность полноценно распоряжаться своими деньгами. Если ЕНС действительно станет обязательным с 2023 года, то придется учиться с этим жить. Скорее всего, количество споров с налоговой значительно увеличится, но наладить процесс государство планирует в 2022 году в рамках эксперимента с единым налоговым платежом. Не исключено, что обязательный переход отложат.

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

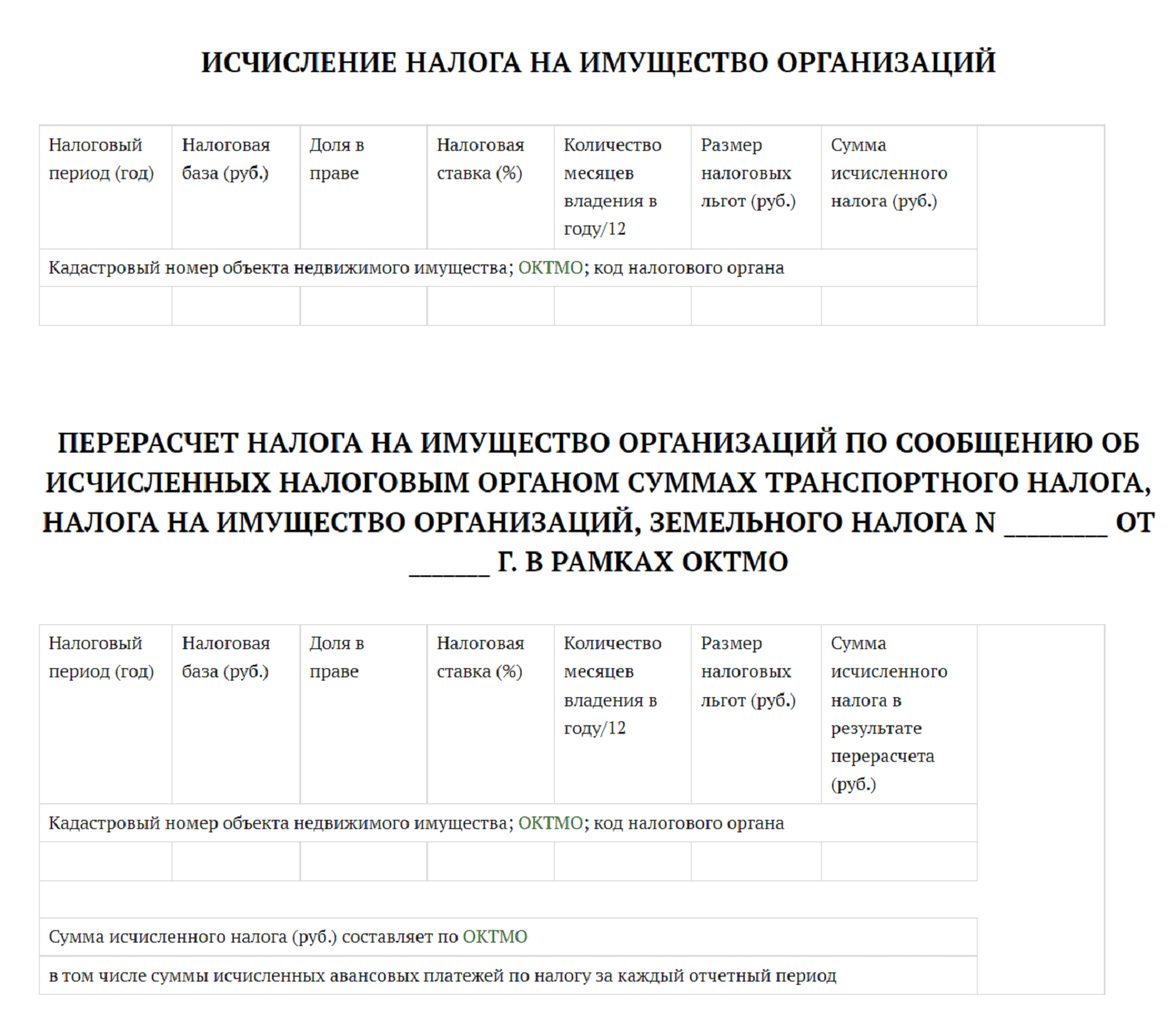

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

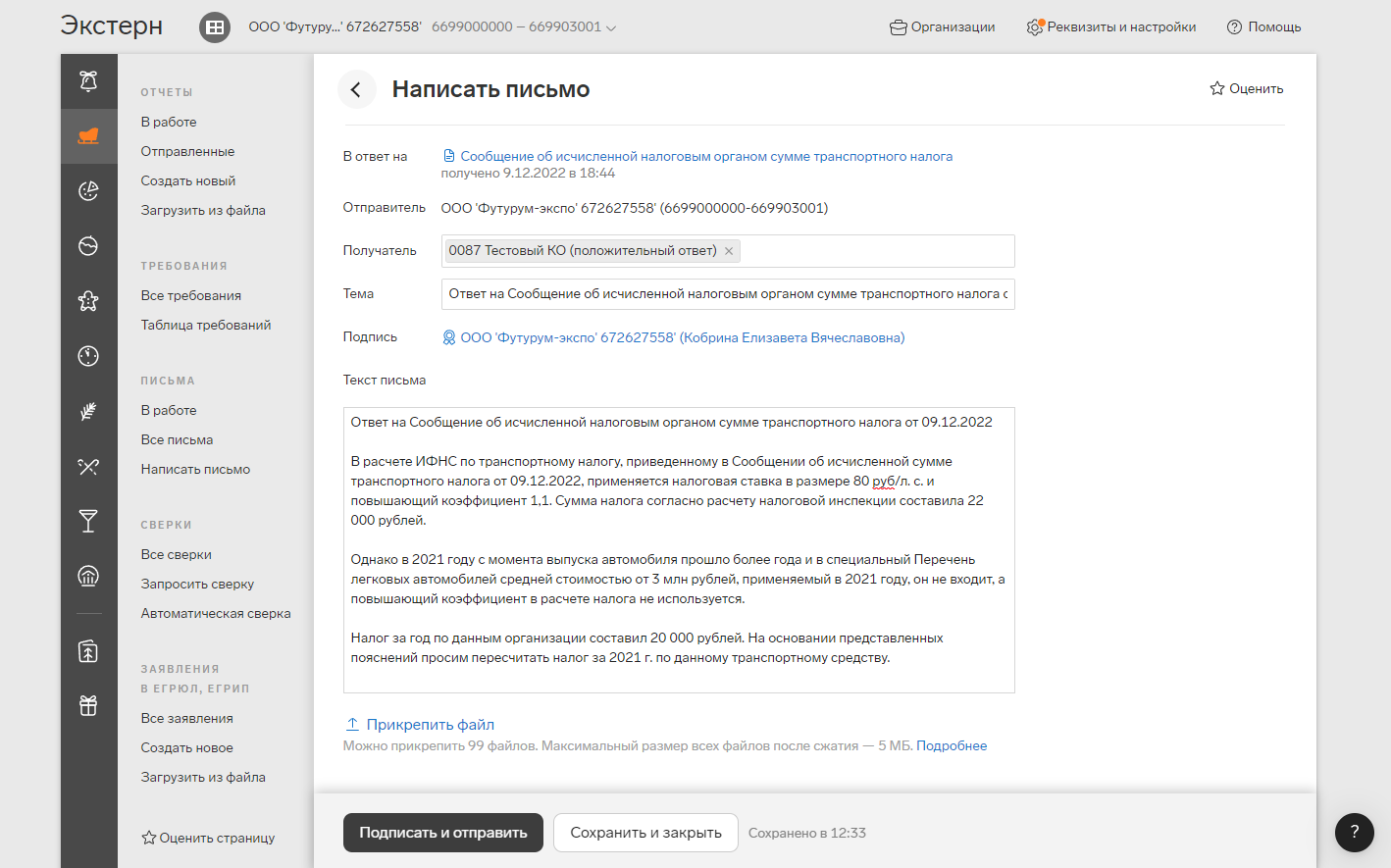

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

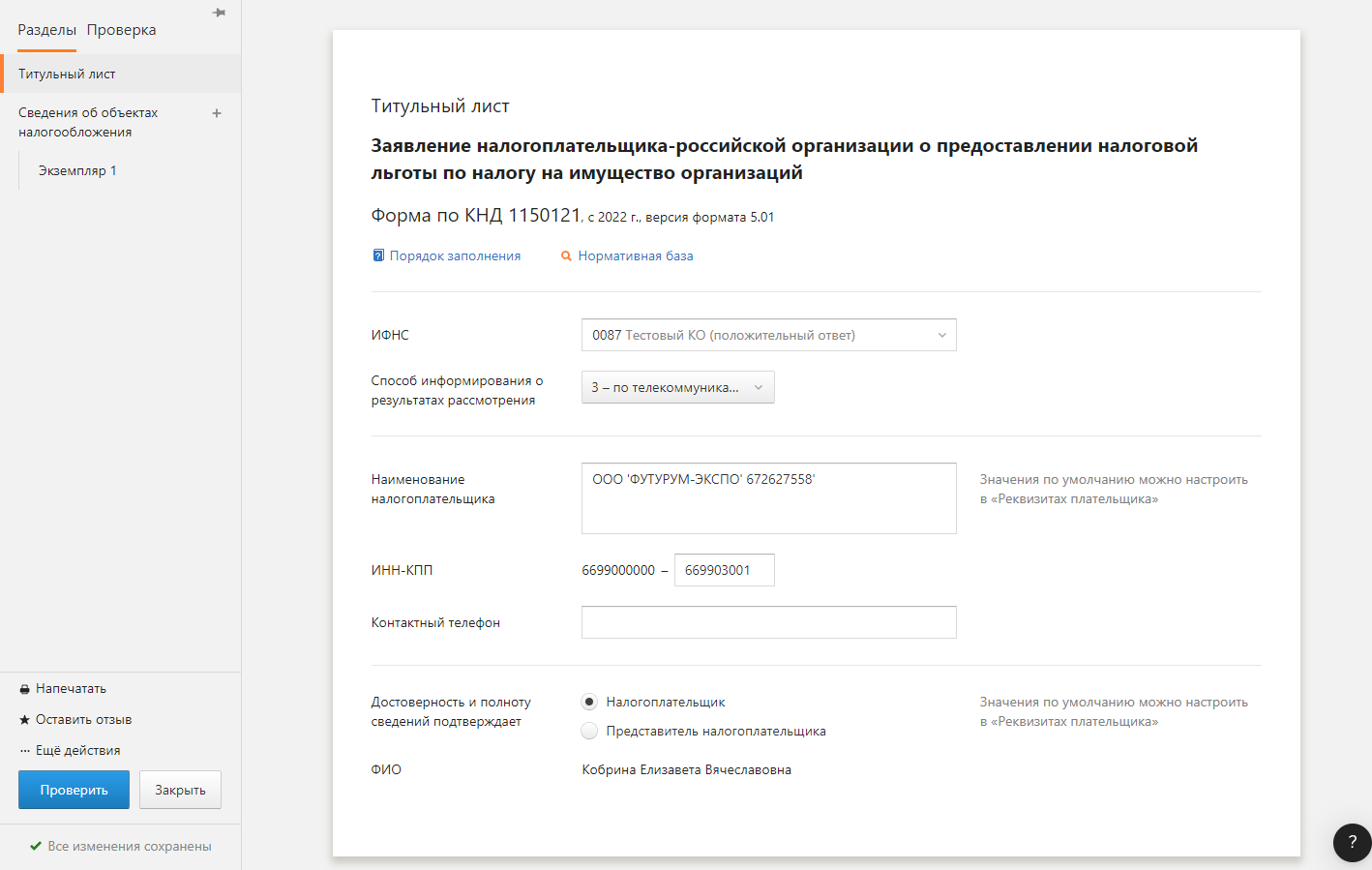

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

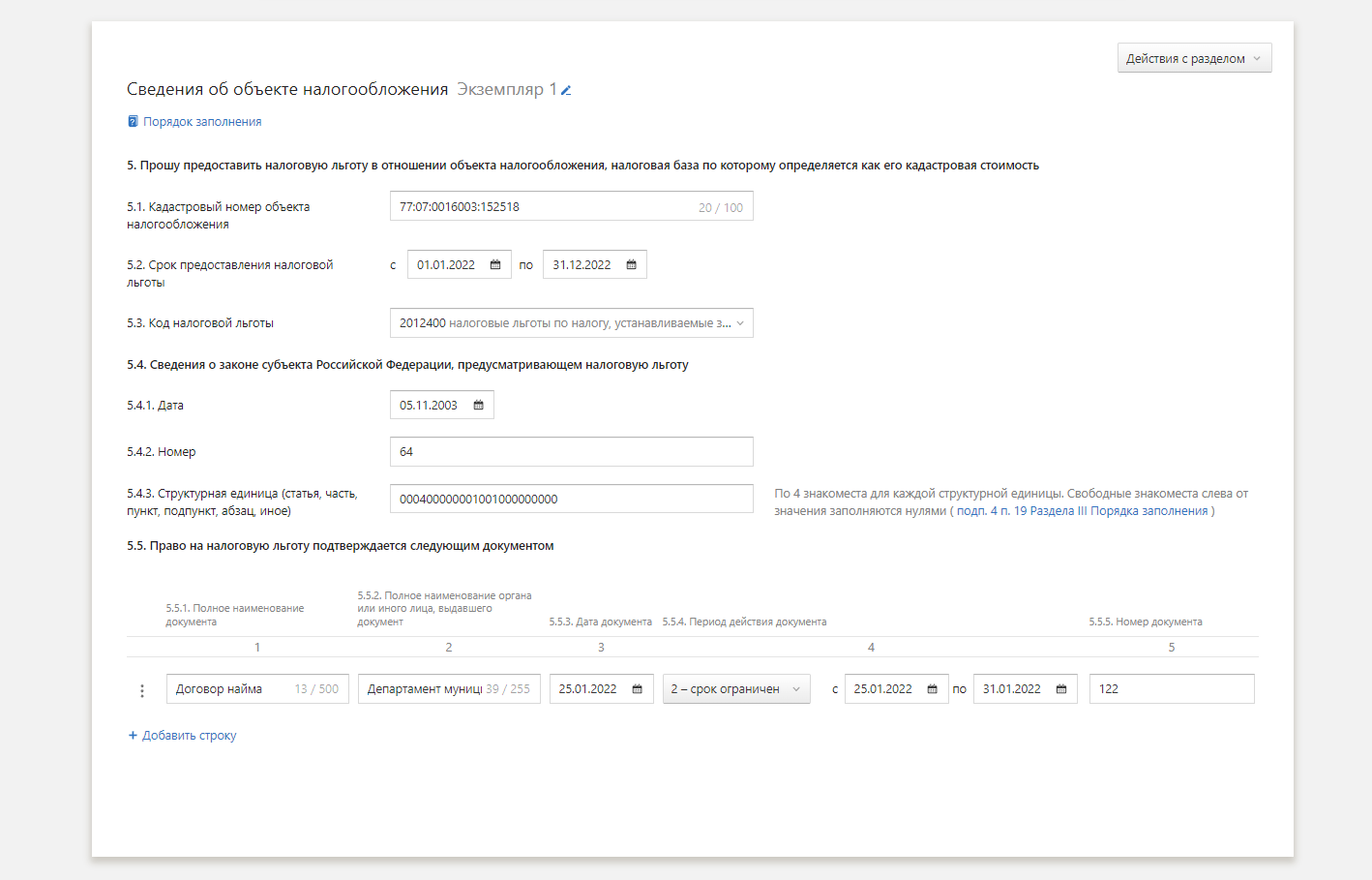

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

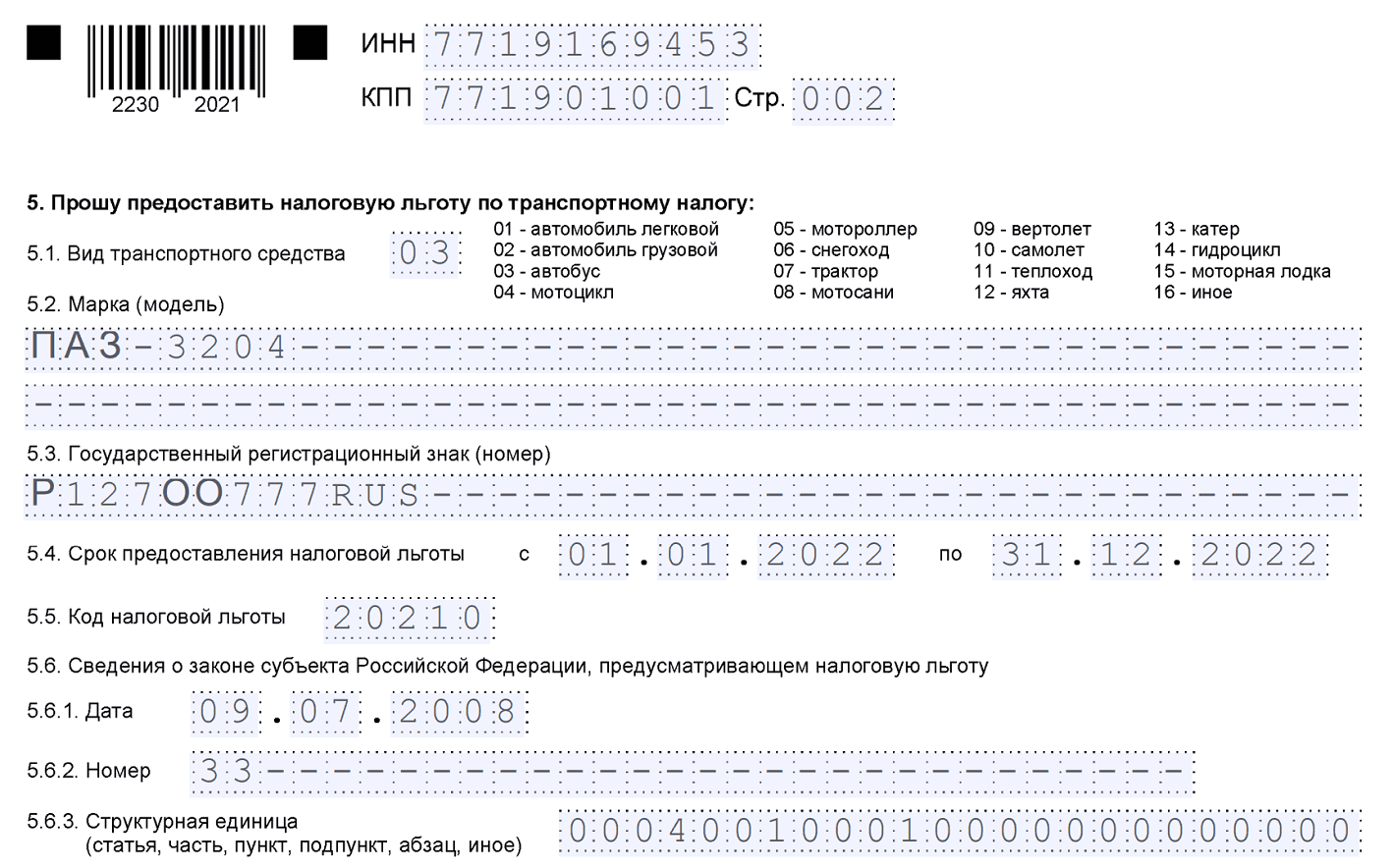

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

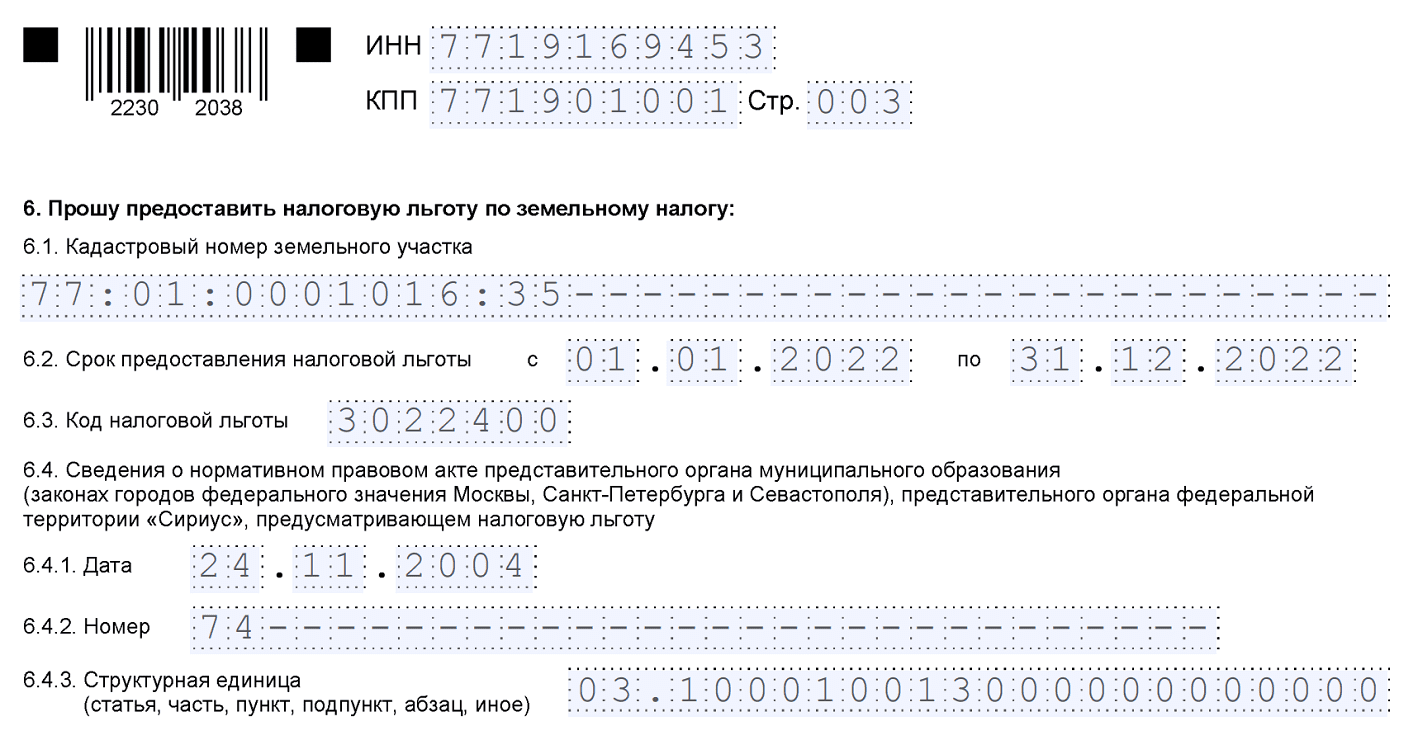

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

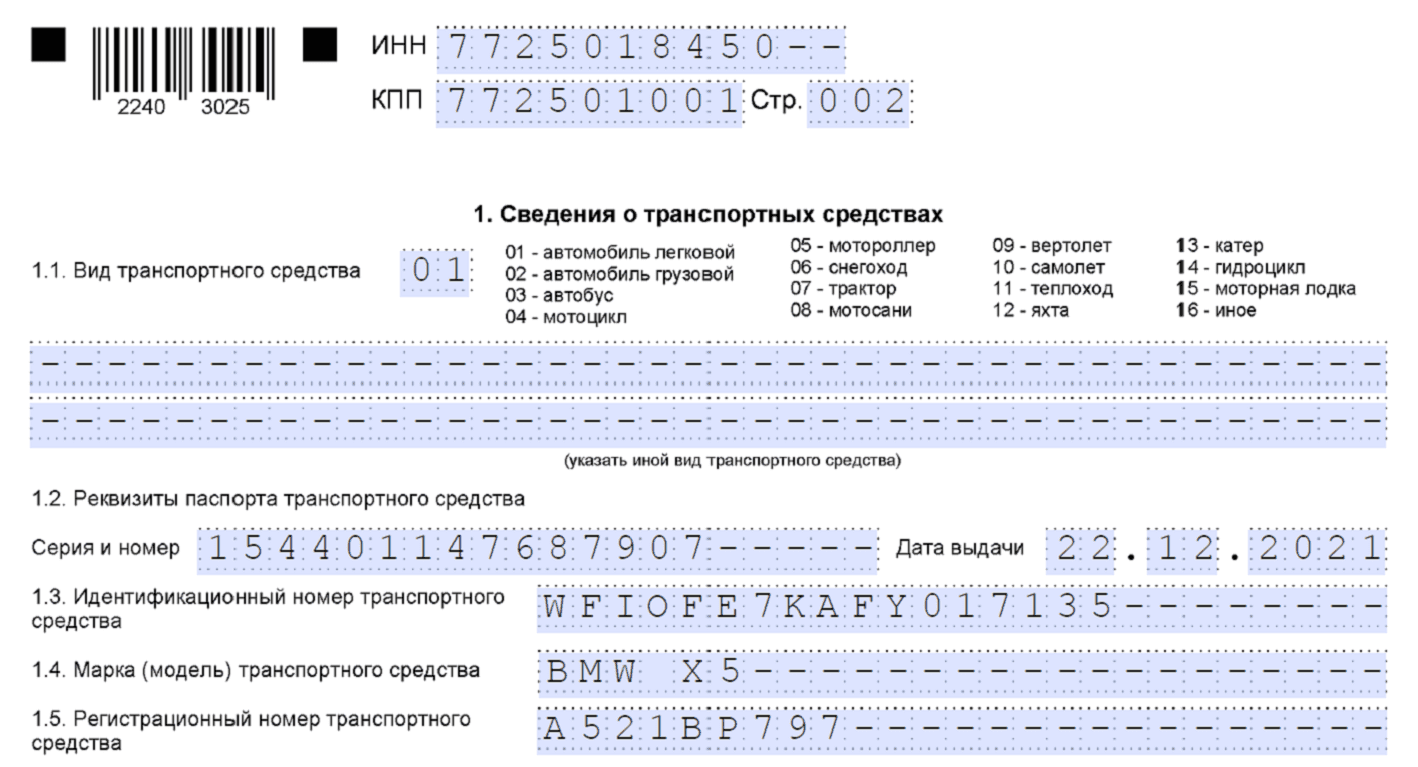

Образец сообщения о транспортном средстве

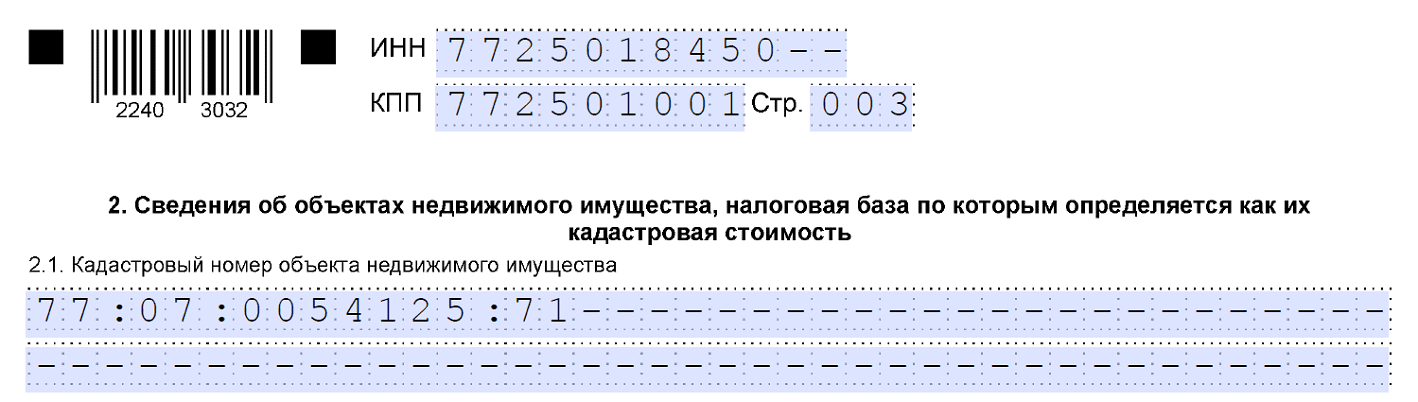

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

Условия для перехода на единый сельскохозяйственный налог

Для разных видов налогоплательщиков определены разные критерии:

Что законодатели относят к сельскохозяйственной продукции и к услугам, которые востребованы сельхозпроизводителями, мы рассказываем в шпаргалке.

В конце статьи есть шпаргалка

Не вправе перейти на ЕСХН:

- организации и ИП, производящие подакцизные товары, кроме винограда, вина, виноматериалов, произведенных из своего винограда;

- организаторы азартных игр,

- казенные, бюджетные и автономные учреждения.

Единый налоговый платёж и единый налоговый счёт

В 2023 году в России ввели новый порядок уплаты налогов. Теперь большинство платежей нужно перечислять на единый счёт. Разбираемся, как это работает.

Иллюстрация: Катя Павловская для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

С 1 января 2023 года вступили в силу изменения в Налоговом кодексе. Теперь все компании и ИП должны уплачивать большинство налогов единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Так выглядит ЕНС в личном кабинете налогоплательщика — физического лицаСкриншот: nalog.ru / Skillbox Media

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года. Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим ниже.

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Здесь можно посмотреть таблицу с подробной информацией — какие отчёты нужно сдавать и когдаСкриншот: glavkniga.ru

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

ИП также могут пополнить ЕНС наличными — в банке, на почте или в МФЦ.

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Учись бесплатно: вебинары по программированию, маркетингу и дизайну.

Научитесь: Профессия Бухгалтер

Порядок перехода на ЕСХН организаций и ИП

Действующие организации и ИП должны подать уведомление о переходе на ЕСХН не позднее 31 декабря календарного года, предшествующего году перехода на ЕСХН.

Для выполнения условия по доле выручки берется отчетность года, предшествующего году подачи уведомления.

Пример. Если планируете перейти на ЕСХН в 2023 году, уведомление надо подать до 31 декабря 2022 года. Условия по переходу на ЕСХН должны выполняться по налоговой отчетности за 2021 год.

Вновь созданные организации и ИП могут применять ЕСХН:

- сразу с момента регистрации;

- с года, следующего за годом их создания.

В первом случае следует уведомить налоговую инспекцию о переходе на уплату ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе. Понятно, что никакие обязательные условия пока в расчет не берутся, однако они должны выполняться в дальнейшем при применении ЕСХН.

Во втором случае, когда организация или ИП переходят не сразу с момента регистрации, а с года, следующего за годом их регистрации, условия должны быть выполнены в текущем году, в котором они были созданы.

Для этого учитываются доходы:

- полученные организациями за последний отчетный период, например за 9 месяцев;

- полученные ИП с момента регистрации по 1 октября.

Уплата ЕСХН и представление декларации

ЕСХН делится на два платежа:

- По итогам отчетного периода — первого полугодия — не позднее 25 календарных дней, то есть не позднее 25 июля.

- По итогам налогового периода, то есть по окончании года. Срок этого платежа — до 31 марта.

Декларация представляется по итогам налогового периода в тот же срок, что и уплачивается налог, — не позднее 31 марта. По итогам отчетного периода (первого полугодия) декларация не представляется.

Особенности расчета ЕСХН

Объект налогообложения один — доходы, уменьшенные на величину расходов. Порядок определения доходов и расходов аналогичен УСН.

Доходы

При расчете ЕСХН учитываются:

- доходы от реализации товаров, работ, услуг и имущественных прав;

- внереализационные доходы.

Дата получения дохода определяется кассовым методом, значит, в доход включаются и авансовые платежи.

Доходы, полученные в натуральной форме, учитываются исходя из цены договора с учетом рыночных цен. Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России на дату получения доходов.

- доходы организаций, облагаемые налогом на прибыль по иным налоговым ставкам: прибыль контролируемой иностранной компании, дивиденды, доходы отдельными видами долговых обязательств;

- доходы ИП в виде дивидендов, а также доходы ИП, облагаемые НДФЛ по налоговым ставкам 35% и 9%.

Расходы

Годовое обучение для бухгалтера

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

Расходы при ЕСХН учитываются также по кассовому методу — в момент погашения задолженности. Чтобы учесть при расчете налога материальные расходы, нужны и их фактическое получение, и их оплата.

В отличие от УСН, где для признания расходов по товарам, приобретенным для перепродажи, нужно, чтобы они были проданы, по ЕСХН такого условия нет. Достаточно получить и оплатить товары.

Перечень расходов по ЕСХН широкий — около 50 различных видов, но закрытый: учесть можно только те затраты, которые указаны в п. 2 ст. 346.5 НК РФ. Список аналогичен соответствующему списку по УСН.

На ЕСХН в сравнении с перечнем расходов на УСН можно дополнительно учесть:

- затраты на приобретение земельных участков;

- затраты на питание работников, занятых в сельхозработах;

- оплату обучения лиц, с которыми заключены договоры, предусматривающие их работу у налогоплательщика в течение не менее трех лет по специальности;

- стоимость покупки молодняка скота и птицы, мальков рыбы;

- потери от падежа и вынужденного убоя птицы и животных в пределах норм,

- потери от стихийных бедствий, пожаров, аварий, эпизоотий и других чрезвычайных ситуаций и пр.

Уменьшение налоговой базы на убытки

После определения налоговой базы ее можно уменьшить на убытки, полученные ранее.

Убыток при ЕСХН можно учесть, то есть уменьшить налоговую базу в течение 10 последующих лет полностью в каком-то одном году или по частям. Размер учитываемой единовременно суммы не ограничен. Убытки, образующиеся в течение нескольких лет, будут учитываться в последовательности их получения.

Порядок учета доходов и расходов

Порядок учета для исчисления налоговой базы по ЕСХН у организаций и ИП различается. Юрлица должны учитывать показатели на основании данных бухучета и положений гл. 26.1 НК РФ. То есть придется самостоятельно разрабатывать налоговые регистры для корректного учета доходов и расходов согласно этой главе.

Поскольку доходы и расходы плательщиками ЕСХН определяются и признаются с учетом положений гл. 25 НК РФ, целесообразно также формировать учетную политику для целей налогообложения.

ИП ведут учет в книге учета доходов и расходов индивидуальных предпринимателей, применяющих ЕСХН, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 11.12.2006 № 169н.

Налогообложение при ЕСХН

Переход на единый сельскохозяйственный налог избавляет организации от обязанности уплачивать:

- налог на прибыль;

- налог на имущество с недвижимости, которую организация использует в сельхоздеятельности.

ИП, перешедшие на ЕСХН, не уплачивают:

- НДФЛ с доходов, полученных от предпринимательской деятельности;

- налог на имущество физических лиц в части имущества, используемого в сельхоздеятельности.

Прямого освобождения от НДС нет, но его можно получить по ст. 145 НК РФ:

Плательщики ЕСХН, в отличие от других лиц, освобожденных от НДС по ст. 145 НК РФ, не обязаны ежегодно подавать документы, подтверждающие право на освобождение от НДС. Освобождение может действовать с любого месяца. Для этого нужно направить в налоговую уведомление не позднее 20-го числа этого месяца.

Воспользоваться преимуществами Карты Школы и получить консультацию по налогам>>>

При переходе на ЕСХН сохраняется обязанность уплачивать:

- налог на прибыль с дивидендов, процентов по государственным и муниципальным ценным бумагам, с прибыли контролируемой иностранной компании, а также по иным доходам, указанным в п. 4 ст. 284 НК РФ;

- налог на прибыль, удержанный в качестве налогового агента;

- НДФЛ с доходов не от предпринимательской деятельности, дивидендов и других доходов, которые указаны в пп. 2, 5 ст. 224 НК РФ;

- НДФЛ, удержанный в качестве налогового агента;

- НДС при импорте товаров и НДС в качестве налогового агента независимо от освобождения от НДС.

Сохраняется обязанность уплачивать иные налоги, сборы и страховые взносы.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

- Переход с ЕСХН на основную систему налогообложения

- Перечень сельскохозяйственной продукции и услуг