В 2023 году введено несколько глобальных изменений для работодателей, связанных со страхованием физлиц. Считать взносы, платить их и отчитываться теперь нужно совершенно иначе и в другие сроки. В этой статье мы рассмотрим всё, что касается страховых отчислений, которые компании платят за работников.

С 1 января 2023 года произошло объединение ПФР и ФСС в единый Социальный фонд России. Полное наименование этой структуры – Фонд пенсионного и социального страхования Российской Федерации, а регулируется его деятельность законом от 14 июля 2022 г. № 236-ФЗ.

Зачем объединили фонды, что это даст гражданам, как объединение повлияет на деятельность бизнеса? Последние новости в некоторых источниках представляют это новшество чуть ли не как революцию в страховании физических лиц.

С 1 января 2023 года новый механизм уплаты налогов и взносов — одной платежкой на специальный счет — вместо добровольного становится обязательным.

Почти все налоги и взносы нужно перечислять в единый срок. Для сдачи деклараций и расчетов тоже установлена единая дата. Однако в большинстве случаев придется дополнительно подавать в ИФНС отдельные уведомления об исчисленных суммах налоговых платежей.

Заявленная цель нового порядка — упростить уплату налогов и взносов, не меняя порядок их расчета, и свести к минимуму ошибочные платежи. Расскажу, как все это будет работать.

- Как заполнить платежку на перечисление ЕНП

- Что можно сделать с переплатой по ЕНС

- Как считать взносы в ПФР — база для уплаты и тарифы

- Пример расчёта взносов для МСП в 2023 году

- Как платить страховые взносы в новый фонд

- Единый тариф и единая база

- Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

- Преимущества нового порядка уплаты налогов

- От редакции

- Кто может не платить взносы

- Главное про взносы в ПФР

- Бесплатная консультация по налогообложению

- Жизненные ситуации

- Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

- Уведомление о суммах налогах и взносов

- Сниженные тарифы взносов в ПФР

- Единые сроки уплаты налогов и сдачи отчетности

- Новый порядок начисления пеней

- Как отчитаться о страховых взносах

- Когда и как платить

- Подача уведомления по «единым» взносам

- Взносы на травматизм

- По каким реквизитам и как платить

- Чем будет заниматься Социальный фонд России

- Перспективы возврата социального налога

- Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

- Когда платить взносы в ПФР

- За кого платить взносы

- Единый тариф страховых взносов в 2023 году

- Какие налоги входят в состав ЕНП

- Выводы

Как заполнить платежку на перечисление ЕНП

Утвержденных правил заполнения платежки на ЕНП еще нет. Налоговая служба на промостранице сообщила, что платежку можно будет сформировать в сервисе «Уплата налогов и пошлин», заполнив только плательщика и сумму платежа.

Реквизиты и образец платежки на ЕНП также есть на промостранице. Деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты.

- Статус плательщика — 01.

- ОКТМО, УИН, основание платежа, налоговый период, номер документа, дата документа — 0.

- Очередность платежа — 5.

Первый раз составить платежку на ЕНП надо не позднее 30.01.2023, потому что 28 января 2023 года выпадает на выходной, субботу. Перечислить ЕНП раньше — 09.01.2023 — надо только тем, кто не заплатил до конца 2022 года НДФЛ с зарплаты, отпускных и больничных за декабрь.

Что можно сделать с переплатой по ЕНС

Когда на ЕНС возникает положительное сальдо, это, по сути, переплата. Есть два способа ею распорядиться.

Способ 1. Зачесть переплату в счет:

Заявление о зачете подается электронно через спецоператора или через личный кабинет налогоплательщика. Срок подачи заявления не ограничен. Получив заявление, налоговая должна провести зачет на следующий рабочий день.

Если ИФНС произвела зачет в счет исполнения предстоящей обязанности по уплате конкретного налога, вы можете передумать и обратиться с заявлением об отмене зачета полностью или частично. Отменяют зачет последовательно начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

переплата зачтена в счет уплаты налога за другое лицо или по иному основанию, отменить зачет не получится.

Для погашения недоимок, пеней и штрафов за счет переплаты подавать заявление больше не нужно — налоговики должны сами зачитывать их за счет имеющихся на ЕНС денег.

Способ 2. Вернуть переплату на банковский счет:

Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Казначейство должно вернуть деньги не позднее дня, следующего за днем получения такого поручения от налоговиков.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. В 2022 году это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 , с этой суммы он не будет платить страховые взносы. Не облагается страховыми взносами материальная помощь работнику в связи со смертью члена его семьи, и работнику, пострадавшему от стихийного бедствия или других чрезвычайных обстоятельств. Другие виды материальной помощи работникам не облагаются в пределах 4000 .

Теперь про тариф. В 2022 году это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2022 году действует правило: если база равна или больше 1 565 000 , тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 190 000 до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 190 000 × 8 = 1 520 000 . Это меньше 1 565 000 , поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

Справочную информацию по тарифам смотрите в системе «».

С 1 января 2023 года предельная база для исчисления страховых взносов на ОПС меняется на 1 917 000 .

Еще с 2023 года пенсионный фонд и фонд социального страхования объединяются в единый социальный фонд. Взносы тоже объединят: работодатель будет платить одним платежом 30% в пределах базы и 15,1% сверх нее. Единый социальный фонд будет самостоятельно делить полученные суммы на пенсионное, социальное и медицинское страхование. Взносы на травматизм остаются такими же, как в 2022 году, но платят их в единый социальный фонд.

Пример расчёта взносов для МСП в 2023 году

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 262) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 262) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

Как платить страховые взносы в новый фонд

Сейчас в каждом регионе РФ есть отдельные подразделения ПФР и ФСС. С 2023 года эта структура изменится, вместо них будут работать единые клиентские службы, которые будут обслуживать и граждан, и бизнес.

Что станет с действующими офисами фондов? Часть из них закроют, потому что в рамках объединения происходит сокращение персонала. Другие могут объединить или перевести на другой адрес. Конкретные адреса отделений СФР должен утвердить приказ Минтруда, но пока на официальном сайте правовых актов размещён только его проект.

Кроме того, планируют запустить Единую централизованную цифровую платформу в социальной сфере (ГИС «ЕЦП»), которую свяжут с Госуслугами.

Что касается порядка уплаты взносов, то их будут перечислять в рамках единого налогового платежа. При этом сроки перечисления взносов за работников сдвинули на 28-ое число (вместо 15-го числа) месяца, следующего за днём выплаты. Однако взносы ИП за себя платят в прежние сроки: не позже 31 декабря текущего года для фиксированной суммы и 1 июля следующего года для дополнительного взноса.

Исключение – взносы за работников по профзаболеваниям и травматизму. Их платят вне рамок ЕНП и в прежние сроки, то есть 15-го числа месяца, следующего за выплатой.

Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

Формулу единого тарифа можно представить так:

Единый тариф = Тариф ОПС + Тариф ОМС + Тариф ВНиМ

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

Обратите внимание, что взносы на страхование от травм и профзаболеваний (на травматизм) по-прежнему стоят особняком. Тарифы не изменились — это всё так же от 0,2% до 8,5% в зависимости от класса профессионального риска. Мы не включили их в таблицу, так как тариф устанавливается индивидуально для каждого работодателя. Платить эти взносы нужно не на ЕНС, а отдельной платёжкой.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2022 году это 34 445 . Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2022 году это 8776 .

Если доход ИП превысит 300 000 , придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 275 560 . То есть даже заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 275 560 рубля взносов.

Например, ИП заработал 350 000 . Вот что он должен уплатить:

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС.

В 2023 году взносы на пенсионное и медицинское страхование ИП платят одним платежом, их общая сумма — 45 842 .

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по схеме.

Преимущества нового порядка уплаты налогов

ФНС уверяет, что с появлением ЕНП и ЕНС бизнесу будет легче и комфортнее работать по нескольким причинам.

Как будет на практике, узнаем через время.

От редакции

С 2023 года в России появилось новое ведомство — Социальный фонд России, СФР. Он объединил фонды пенсионного и социального страхования. Подробнее о том, что изменится нового ведомства, мы рассказали в другом материале.

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в «Страховые взносы в Российской Федерации» и в «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Детали уточняйте в Налоговом кодексе РФ, ст. 430, п. 7.

Настройте календарь под себя: покажем налоги и отчеты, которые нужно сдавать именно вам

Главное про взносы в ПФР

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Бесплатная консультация по налогообложению

До 2023 года в фонды сдавали несколько видов отчётностей по работникам:

Кроме того, информация о страховых взносах отражалась в расчёте РСВ, а сведения об удержании НДФЛ с выплат работникам – в форме 6-НДФЛ. Эти отчёты сдают в налоговую инспекцию.

После объединения фондов в СФР будут сдавать новую форму ЕФС-1, она заменит собой все отчёты, кроме СЗВ-М. Форму СЗВ-М тоже отменят, но вместо неё утвердили новый ежемесячный отчёт «Персонифицированные сведения о физических лицах», который подаётся в налоговую.

Итого, вместо пяти отчётов останется только два. На первый взгляд, это кажется упрощением работы бухгалтерии и бизнеса, но это не так. В отчёте ЕФС-1 несколько разделов, причём, каждый сдаётся в свои сроки и по разным основаниям.

Кроме того, внесены небольшие изменения в другие отчёты, поэтому их надо сдавать на новых бланках:

Важно: вся новая отчётность подаётся за периоды, начиная с 2023 года, а за 2022 год работодатели отчитываются на прежних бланках. Подробности смотрите в нашем календаре бухгалтера.

Жизненные ситуации

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.

Уведомление о суммах налогах и взносов

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности, либо отчетность по ним вообще не надо сдавать, надо представлять в ИФНС уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год. Ведь только так инспекция поймет, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 за каждый документ.

Сведения в уведомлении можно уточнить в любой момент до того, как наступит срок уплаты налога или взноса. Но налоговые инспекторы учитывают суммы только до дня подачи соответствующей декларации или расчета. Если данные в отчетности и в уведомлении противоречат друг другу, верными считаются данные из отчетности.

Если плательщик подал уведомление, где в реквизитах есть ошибка, надо подать новое уведомление с верными реквизитами и только по той обязанности, по которой произошла ошибка.

Если нужно изменить сумму, действуйте так:

Чтобы изменить другие данные, надо:

Если налогоплательщик не сдаст вовремя декларацию, то через 10 рабочих дней после окончания срока ее представления налоговики вернут на ЕНС суммы, ранее разнесенные на основании уведомления.

Плательщик, который с начала 2023 года ни разу не подавал в ИФНС уведомление об исчисленных суммах, вправе представлять обычные платежки на каждый налог. Но важно правильно их заполнять и проставлять в них статус плательщика «02». Из платежки инспектор должен точно видеть, какой это бюджет, что за платеж, какой у него период и какую сумму надо внести.

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, в 2022 году платят пенсионные взносы по ставке 6%. Полные условия есть в статье 427 НК РФ.

Единые сроки уплаты налогов и сдачи отчетности

С 2023 года почти все обязательные платежи надо перечислять в составе ЕНП не позднее месяца. Для квартальных платежей, например по УСН и налогу на имущество, это первого месяца следующего квартала, для ежемесячных, например для НДС и взносов, — каждого месяца.

Исключение — НДС при импорте из стран ЕАЭС, разъясняют налоговики. Хотя он и уплачивается в составе ЕНП, но в прежний срок — до месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки для уплаты авансового платежа по ЕСХН за полугодие, НДФЛ для ИП, налога при ПСН и торгового сбора.

Деньги можно вносить раньше срока, но это не обязательно.

Сильнее всего новшество с единым сроком уплаты затронуло НДФЛ с доходов работников и других людей. Его тоже нужно платить раз в месяц не позднее но тут есть особенности.

Перечислять в бюджет надо суммы исчисленного и удержанного НДФЛ за период с предыдущего месяца по текущего месяца. Например, НДФЛ, который исчислили и удержали с 23 июля по 22 августа, нужно перечислить не позднее 28 августа.

То есть НДФЛ придется удерживать, но не перечислять сразу в бюджет, а накапливать до Ежемесячного исчисления, удержания и перечисления НДФЛ с зарплаты за каждый месяц, как раньше, уже не будет. А сроки перечисления НДФЛ с аванса и зарплаты за один и месяц могут приходиться на разные даты.

С 2023 года для декабрьского и январского НДФЛ установили особый порядок перечисления, чтобы закрыть год. Налог:

Срок сдачи деклараций, расчетов и новой персонифицированной формы теперь тоже единый — не позднее месяца. Причем как для электронной, так и для бумажной отчетности.

Так, срок сдачи декларации по налогу на прибыль за первый квартал, полугодие и девять месяцев — первого месяца следующего квартала, а за год — 25 марта. Срок сдачи квартального расчета — 25-е число следующего месяца, годового — 25 февраля следующего года.

Получается, что к моменту уплаты ЕНП все налоги и взносы уже должны быть подсчитаны, а декларации и расчеты — сданы в ИФНС. И все это нужно сделать к одной дате.

Отчетность в налоговую за 2022 год тоже нужно сдать в новые сроки, действующие с 01.01.2023.

Новый порядок начисления пеней

С 2023 года пени начисляются не на задолженность по конкретным налогам или взносам, как раньше, а при возникновении отрицательного сальдо единого налогового счета в целом.

Считать пени будут со дня возникновения отрицательного сальдо и по день исполнения совокупной обязанности по уплате налогов, взносов и сборов.

В 2023 году пени для ИП и компаний рассчитывают одинаково, исходя из ставки рефинансирования за каждый день просрочки. У ИП этот порядок сохранится и после 2023 года.

А вот для организаций с 2024 года пени будут исчислять так:

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам называется РСВ. В 2022 году его отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за третий квартал 2022 года нужно отправить до 30 октября 2022 года. В 2023 году РСВ сдают раньше — до числа месяца, следующего за отчетным кварталом.

Когда и как платить

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. ФНС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Если не уведомить налоговиков о сумме взносов, их не зачтут. Получится, что компания их не уплатила в срок, даже если на ЕНС есть деньги. А после подачи РСВ это станет очевидно и налоговикам. Значит, будут начислены пени. Кроме того, за неподачу уведомления в установленный срок могут ещё и оштрафовать по п.1 ст. 126 НК РФ на 200 рублей.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

Взносы на травматизм

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

Обратите внимание, что изменились реквизиты для уплаты взносов на травматизм. Найти их можно на сайте Социального фонда России. В правом верхнем углу нужно выбрать свой регион, далее в блоке «Информация для жителей региона» раскрыть вкладку «Страхователям» — там будет ссылка на реквизиты.

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

С 2023 года все налоги и взносы будете платить одной суммой в налоговую — это называется «единый налоговый платеж». В него входят и страховые взносы. Налоговая сама распределит поступивший платеж на налоги, взносы, пени и штрафы на основании налоговых деклараций и уведомлений.

Деньги отправляют по обычной банковской платежке:

Вот что должно быть в платежном поручении:

На каждый тип взносов в 2022 году нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах не потеряете. Банки не берут деньги за такие платежки — такое правило устанавливает Налоговый кодекс.

С 2023 года взносы на пенсионное, медицинское, социальное страхование и все остальные платежи в налоговую будете уплачивать одной суммой. Взносы на страхование от несчастных случаев в 2023 году платите отдельно, но уже в единый социальный фонд.

Чем будет заниматься Социальный фонд России

На самом деле, ничего глобального или революционного в объединении фондов нет. Да, есть изменения, которые мы рассмотрим дальше, но в целом всё останется по-прежнему.

Дело в том, что ПФР и ФСС занимались схожими функциями. Так, Пенсионный фонд России выплачивал пенсии, материнский капитал, пособия и выплаты на детей. Фонд социального страхования оформлял больничные, родовые сертификаты, путёвки на санаторно-курортное лечение.

В конечном счёте, все эти выплаты предназначаются для повышения уровня жизни граждан. А расчёт и поступление страховых взносов на эти цели уже несколько лет контролирует ФНС. Так что объединение фондов – это, скорее, структурная реорганизация для более удобного управления ими со стороны государства.

Функции и полномочия СФР перечислены в статье 5 закона № 236-ФЗ. Среди них:

Больше информации о работе новой структуры можно узнать из официальной промостраницы.

Предполагается, что Единый Соцфонд облегчит получение гражданами социальных услуг по принципу «одного окна», который успешно применяется в других сферах. Однако главную проблему – недостаточное соотношение трудоспособного населения и пенсионеров – объединение фондов решить не может. При этом существенно повышать нагрузку на страхователей, тем более в такой непростой экономической ситуации, тоже нельзя.

По сути, объединение ПФР и ФСС мало затронет деятельность бизнеса, но к нему надо будет приспособиться. Ведь из-за этого изменятся сроки сдачи и сами формы отчётности, сдвинутся сроки перечисления страховых платежей, по-новому будут считать предельную базу для расчёта взносов. Все важные изменения мы рассмотрели в отдельности.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

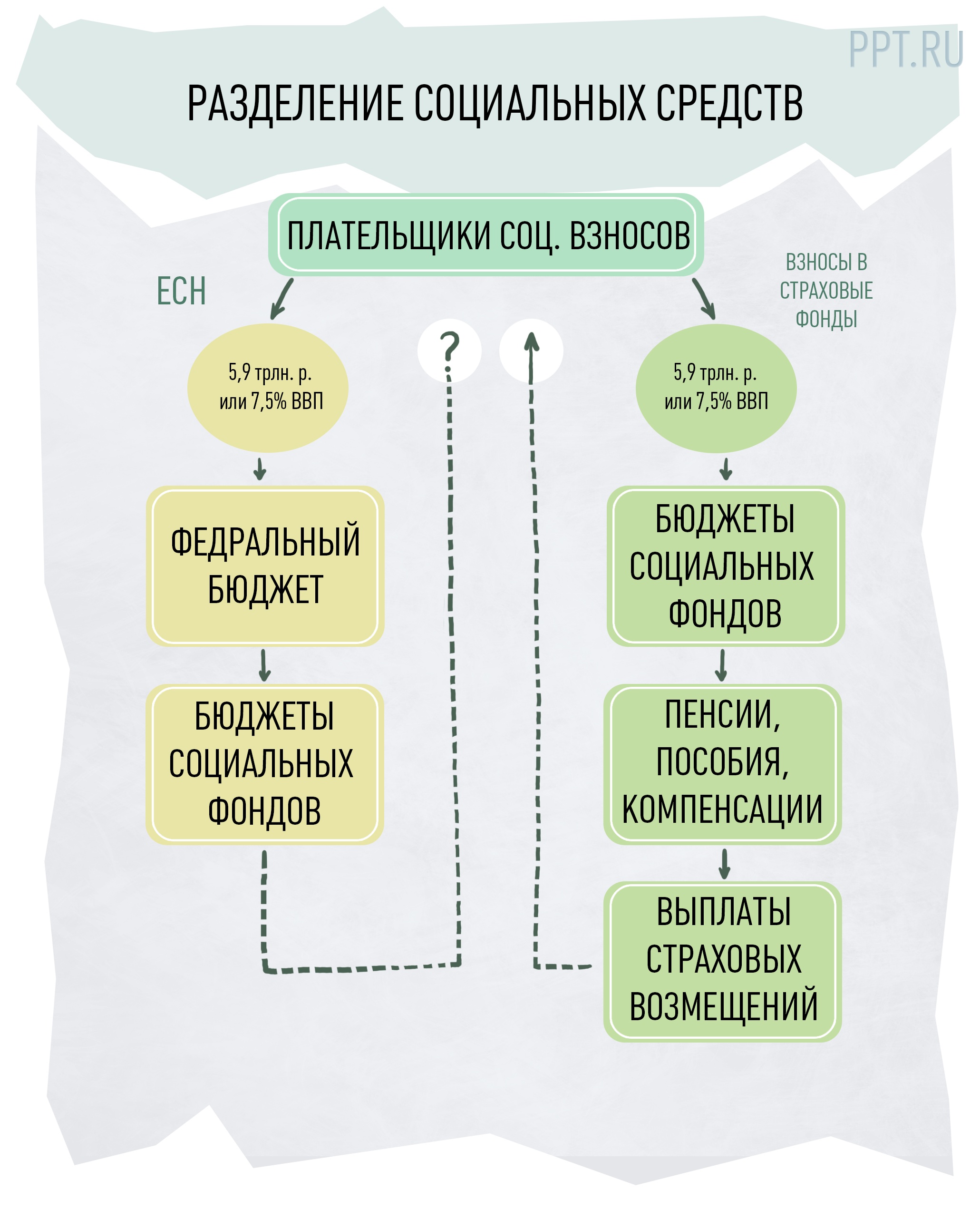

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

Для начала давайте разберемся с несколькими терминами, с которыми придется иметь дело в новом механизме уплаты налогов и взносов.

Единый налоговый платеж, или ЕНП, — это деньги, которые фирма или перечисляет на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Внести больше денег можно, они никуда не денутся. Но делать это не обязательно.

Также к ЕНП относятся деньги, которые:

По общему правилу обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления денег в качестве ЕНП в бюджет. Внести ЕНП за организацию или может и третье лицо. Тогда при переводе денег оно указывает ИНН плательщика или налогового агента, за которого перечисляет ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

Налоговые инспекторы будут вести ЕНС отдельно по каждому плательщику — фирме или ИП. Зачисленную на счет сумму ИФНС сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации или расчете, либо в специальном уведомлении, о котором расскажу дальше.

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

Если на дату платежа на ЕНС денег недостаточно, их распределят пропорционально суммам к уплате. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по одному платежу.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Узнать о состоянии ЕНС можно в личном кабинете налогоплательщика — компании либо в бухгалтерской учетной программе. Кроме того, такую информацию можно запросить в своей налоговой. Подав заявление по утвержденной форме, там можно заказать справки:

Первые две справки должны выдать в течение пяти рабочих дней со дня поступления запроса, а третью — в течение 10 рабочих дней.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

Сальдо ЕНС на 1 января 2023 года ИФНС сформирует сама по имеющимся у нее данным. Но не будет учитывать переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку.

Однако предварительное сальдо ЕНС можно узнать еще до нового года, сообщает налоговая служба. Для этого надо лично обратиться в свою инспекцию, там выдадут сообщение о состоянии расчетов с бюджетом. Если данные в документе некорректны, налоговики рекомендуют провести совместную сверку.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в октябре 2022 года нужно перечислить взносы до ноября 2022 года.

С 2023 года меняется срок уплаты взносов — их будете платить до числа следующего месяца. Например, за работу сотрудника в январе 2023 года платите до 28 февраля. Взносы за декабрь 2022 года начисляете по старым тарифам, а платите в новый срок — до 28 января 2023 года.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Единый тариф страховых взносов в 2023 году

С 2023 года разные виды страхования за работников объединяются в единый тариф. Для объяснения обратимся к первоисточнику – новому пункту 3 статьи 425 НК РФ (внесён законом от 14 июля 2022 г. № 239-ФЗ):

«Начиная с 2023 года устанавливаются тарифы страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование в следующих единых размерах (единый тариф страховых взносов), если иное не предусмотрено настоящей главой:

Давайте сравним, сколько платили работодатели раньше с учётом предельной базы для расчёта взносов.

Из таблицы видно, что общий тариф взносов остался неизменным, однако крупному бизнесу придётся платить за работников больше, потому что выросла предельная база для расчёта этих платежей. Вместо двух разных значений (1 565 000 рублей на пенсионное страхование и 1 032 000 рублей на социальное ВНиМ) на 2023 год установлена единая база в размере 1 917 000 рублей.

Однако льготы для малого и среднего бизнеса оставили в силе. Работодатели из МСП продолжат платить взносы по своим правилам:

По взносам за работников есть и другие изменения, которые мы рассмотрели здесь.

По взносам ИП за себя (а также приравненных к ним лиц: глав и участников КФХ, нотариусов, адвокатов и др.) нового почти нет. Размер фиксированной суммы указан в статье 430 НК РФ: 9 119 рублей на медицинское страхование и 36 723 рублей на пенсионное страхование. Но перечислять их будут тоже единым тарифом, без разделения на ОПС и ОМС.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

Всегда отдельно от ЕНП нужно платить:

Выводы

Подведём краткие итоги по объединению внебюджетных фондов.