Единый налоговый платеж с 1 января 2023 года он становится обязательным для всех компаний. Новый способ расчета с государством коснется практически всех налогов. Но, самые кардинальные изменения произойдут в порядке уплаты страховых взносов, персонифицированной отчетности, сроках уплаты налогов, сдачи деклараций и расчетов.

Поправки в НК РФ, согласно которым единый налоговый платеж становится обязательной нормой для всех, внесены в НК РФ Федеральным законом от 14.07.2022 № 263-ФЗ.

Порядок уплаты налогов, сборов, взносов и новые сроки сдачи отчетности, изменены в НК РФ на основании Федерального закона от 14.07.2022 г. № 239-ФЗ.

Предлагаем вам подборку материалов, которые помогут постепенно, в рабочем режиме подготовится к изменениям.

Все эти изменения найдут отражение в бераторе «Практическая энциклопедия бухгалтера» в декабре 2022 года, как раз к новому году, чтобы, с одной стороны, у вас было время изучить все нововведения, в другой стороны, вы не запутались в новых и старых правилах.

- Единый налоговый платеж

- Бухгалтерия. ру сообщала в новостях

- Единый налоговый платеж и единый налоговый счет

- Совокупная обязанность налогоплательщика

- ФНС рассказывает о преимуществах

- Как инспекция будет распределять средства с ЕНС

- Как открыть ЕНС и пополнять его?

- Какую сумму нужно вносить на ЕНС

- Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

- Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

- Возврат переплаты по ЕНП

- Как изменится порядок возмещения НДС

- Как платить страховые взносы после 1 января 2023 года

- Как регистрироваться в Едином фонде после 1 января 2023 года

- Как меняется уплаты взносов после 1 января 2023 года

- Изменения по страховым взносам с 1 января 2023 года

- Что изменят в персонифицированной отчетности с 2023 года?

- Кто может работать на ЕСХН

- Как платить ЕСХН

- Когда платить

- НДС на ЕСХН

- Учет и отчетность на ЕСХН

- Как перейти на ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

- Снятие с учета ЕСХН

- Потеря права на ЕСХН

- Преимущества и недостатки ЕСХН

- Важно

- Что такое Единый налоговый платеж для бизнеса?

- Кто может использовать ЕНП?

- В счет каких платежей засчитывается ЕНП?

- Нюансы ЕНП

- Пример

- Платформа ОФД

- Как перечислить платеж с лицевого счета ЕНП в бюджет?

- Что нас ожидает после окончания экспериментального периода ЕНП?

- Онлайн-сервисы от Платформы ОФД

- Хотите узнать больше о наших сервисах?

- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Единый налоговый платеж

Новый способ расчета с государством вводится с 1 января 2023 года и затрагивает все налоги, кроме НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

Бухгалтерия. ру сообщала в новостях

Решено: переход на единый налоговый счет с 2023 года обязателен для всех

В. Путин подписал закон о Едином налоговом счете

Все налоги и взносы будут перечисляться одним платежом. Схема работы на ЕНС следующая:

Единый налоговый платеж и единый налоговый счет

У каждого налогоплательщика будет свой спецсчет в Федеральном казначействе, открытый ФНС. Он называется единый налоговый счет (ЕНС).

Все налоги (за редким исключением), авансовые платежи по налогам и страховым взносам нужно платить путем внесения денежных средств на счет единым налоговым платежом (ЕНП).

Независимо от того, какой режим налогообложения применяет организация или ИП, единым налоговым платежом можно будет оплатить:

За счет единым налогового платежа нельзя оплачивать:

Совокупная обязанность налогоплательщика

Денежная сумма, которую в целом организация или ИП должна уплатить в госбюджет, составляет совокупную обязанность налогоплательщика. Сведения о сумме обязательств будут отражаться на ЕНС на основании деклараций, расчетов и уведомлений компании об исчисленных суммах.

Уведомления нужно будет направлять по тем платежам, по которым отчетность не представляется, например, авансовым платежам по УСН, или при досрочном перечислении средств единого платежа.

Совокупная обязанность формируется на основании (пп. «а» п. 1, п. 2 ст. 1 Закона № 263-ФЗ):

ФНС рассказывает о преимуществах

36 вопросов и ответов от ФНС о едином налоговом счете

Единый налоговый счет. Ответы на популярные вопросы

Как инспекция будет распределять средства с ЕНС

ИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Это будет происходить в определенной последовательности:

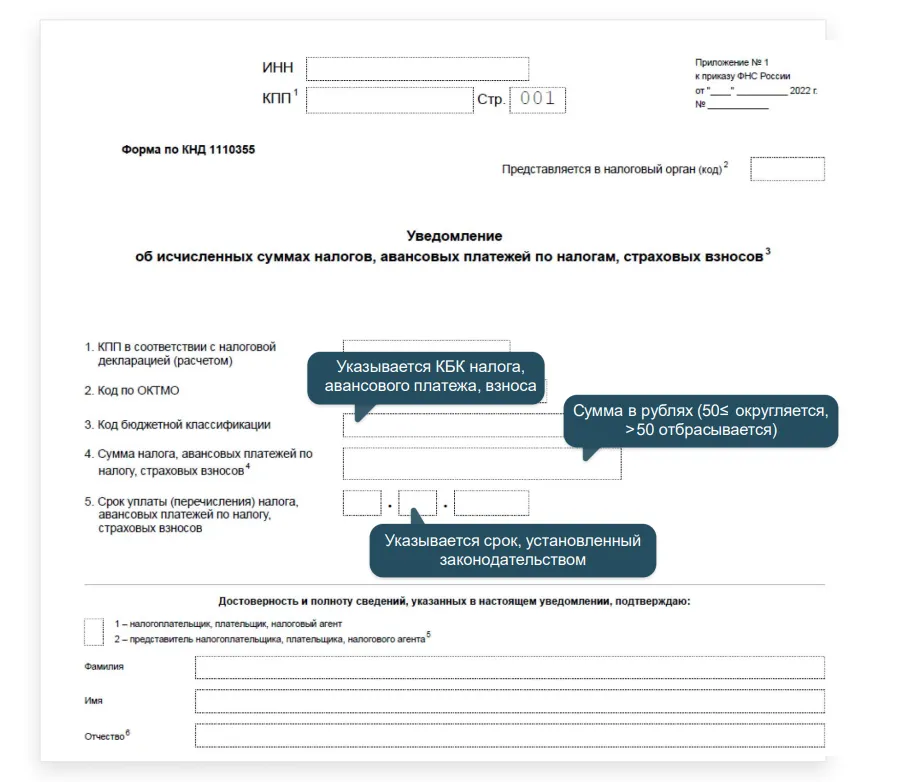

Федеральная налоговая служба разработала форму уведомления рассчитанных суммах налогов, сборов и взносов для бизнеса, применяющего ЕНП.

Как открыть ЕНС и пополнять его?

ФНС сама откроет каждому налогоплательщику единый налоговый счет (ЕНС) (п. 4 ст. 11.3 НК РФ). На этот счет компании или ИП могут поступать денежные средства:

Данные о состоянии ЕНС будут доступны бухгалтеру в онлайн режиме:

Какую сумму нужно вносить на ЕНС

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. То есть, это сумма всех налогов и страховых взносов, которые платит компания или ИП. Платить больше или авансом не нужно.

Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

По состоянию на 1 января 2023 года на нем должно быть отражено входящее сальдо. Входящее сальдо на ЕНС будет равно разнице между излишне перечисленными средствами и неисполненной «налоговой» обязанностью.

Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

Организациям и ИП дано право перечислять денежные средства в качестве единого налогового платежа до наступления срока уплаты по налогу, т. е. до представления декларации или расчета.

В случае досрочной уплаты нужно подать в ИФНС уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Возврат переплаты по ЕНП

Неиспользованную сумму на ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Утвердили форму заявления на возврат единого налогового платежа

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).

Как изменится порядок возмещения НДС

На основании статьи 176 НК РФ если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по облагаемым операциям, полученная разница подлежит возмещению, а именно зачету в счет будущих платежей, погашению имеющейся задолженности или возврату на расчетный счет налогоплательщика.

С 1 января 2023 года такая разница будет увеличивать сальдо ЕНС (новый абз. 28 п. 2 ст. 11 НК РФ).

Подробнее: Порядок возмещения НДС с 1 января 2023 меняется

Как платить страховые взносы после 1 января 2023 года

Параллельном с введением ЕНС заработает Единый социальный фонд (ЕСФ), созданный после объединения ПФР и ФСС. Это влечет за собой серьезные изменения по плате страховых взносов.

Как регистрироваться в Едином фонде после 1 января 2023 года

С 1 января 2023 года в России заработает единый Фонд пенсионного и социального страхования, созданный в результате объединения ПФР и ФСС.

Как меняется уплаты взносов после 1 января 2023 года

Три главных новшество по уплате страховых взносов в 2023 году:

Изменения по страховым взносам с 1 января 2023 года

Вводят новую отчетность – персонифицированные сведения о физлицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц. Эти сведения заменят нынешнюю форму СЗВ-М.

Что изменят в персонифицированной отчетности с 2023 года?

Поправки, которые утверждены Федеральным законом от 14.07.2022 № 263-ФЗ и Федеральным законом от 14.07.2022 № 239-ФЗ, меняют почти все сроки сдачи отчетности и уплаты налогов, взносов.

С 1 января 2023 года почти для всех налогов, взносов и сборов установлен единый день уплаты и единый день сдачи отчетности. Применятся будет общее для всех налогов правило: сначала сдается отчетность, потом платится налог:

Сроки уплаты налогов и сдачи отчетности в 2023 году: что изменили в НК РФ

Федеральный закон от 14.07.2022 № 263-ФЗ

Федеральный закон от 14.07.2022 г. № 239-ФЗ,

Как объясняет Ольга Белова, ставки налогов для юридических лиц напрямую зависят от их видов.

Ставки налога на прибыль организаций

Основная ставка – 20%: 2% в федеральный бюджет (3% в 2017 — 2024 годах); 0% для отдельных категорий налогоплательщиков, 18% в бюджет субъекта РФ (17 % в 2017 — 2024 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 — 2022 годах).

Добавим, что с 2021 года компаниям из IT-cферы разрешили платить налог на прибыль по сниженным ставкам — 3 %, в регионах ее снизили с 17 до 0 %. Такие же льготы есть и у разработчиков изделий из сферы электронной компонентной базы, электронной и радиоэлектронной продукции.

У IT-компаний для получения пониженной ставки обязательна аккредитация Минкомсвязи, а разработчики электронных изделий должны быть включены в специальный реестр Минпромторга.

Законом предусмотрены 3 ставки налога на добавленную стоимость:

В 2021 году IT-компании, аккредитованные в Минкомсвязи, могут получить освобождение от НДС. Изменения вступили в силу с 1 января этого года.

Также для внутренних воздушных перевозок пассажиров и багажа в 2020 году ввели пониженную ставку в 10%, она была продлена до конца 2021 года. Для перелетов в Крым и обратно, Калининградскую область, Дальневосточный федеральный округ и обратно, а также для маршрутов, которые не предусматривают вылетов и посадок в Москве и Московской области, действует ставка 0%.

Ставки налога на имущество организации

Здесь налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %, если иное не предусмотрено статьей 380 НК РФ. В случае, если ставки не определены региональными законами, применяются положения ст. 380 НК РФ.

В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 статьи 380 НК РФ, налоговые ставки устанавливаются также региональными законами и не могут превышать 2 процента.

Для железнодорожных путей общего пользования, а также сооружений, являющихся их неотъемлемой частью, действует ставка 1,6%.

Разрешено установление различных налоговых ставок исходя из категории налогоплательщиков, а также объекта налогообложения.

Этот материал обновлен 01.02.2021

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН в 2022 году платят налог по ставке 3%, в 2023 будут платить 4%, а 2024 года ставка вырстате до 5%, в Москве — по ставке 6%, а в Московской области до 31 декабря 2026 года будет действовать нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 , расходы — 400 000 . Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 − 400 000 ) × 6% = 12 000

Во втором полугодии предприниматель заработал 800 000 , расходы — 700 000 . Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 + 800 000 ) − (400 000 + 700 000 ) × 6% = 18 000

Вычитаем авансовый платеж:

18 000 − 12 000 = 6000 .

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2020 год декларацию нужно сдать до 31 марта 2021.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Пример заполненного уведомления о переходе на ЕСХН для компании

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, этого потом могут быть проблемы с налоговой.

Что такое Единый налоговый платеж для бизнеса?

Единый налоговый платеж (ЕНП) — это новый способ уплаты налогов и сборов, когда организация или предприниматель перечисляют деньги на один лицевой счет. А налоговики распределяют платежи сами, без участия налогоплательщика. То есть платежное поручение нужно одно — на перечисление средств с расчетного счета налогоплательщика на лицевой счет ЕНП.

Лицевой счет можно назвать кошельком, в котором хранятся денежные средства на бюджетные платежи.

Новый способ уплаты налогов ввели законом № 379-ФЗ от 29.11.2021 — добавили новую статью 45.2 в НК. Сейчас подключиться к эксперименту уже нельзя: заявку на участие необходимо было подать до 04.05.2022.

Кто может использовать ЕНП?

Использовать новый способ могут юридические лица и индивидуальные предприниматели. Причем система налогообложения роли не играет.

В счет каких платежей засчитывается ЕНП?

ЕНП засчитывается в счет уплаты:

Исключением являются налоги физического лица, установленные в ст. 228 НК. Например: НДФЛ при сдаче в аренду имущества (если не как ИП), НДФЛ по сделке продажи недвижимости, транспортный налог, налог на имущество, земельный налог физлица — данные налоги не могут быть уплачены с лицевого счета ЕНП.

очередность уплаты платежей. Деньги с лицевого счета ЕНП спишут в следующей очередности:

Создавайте и отправляйте отчеты в любое время и в любом месте через удобный сервис Платформа Госотчет: проверка на наличие ошибок, актуальные формы отчетности и возможность задать вопрос специалистам контролирующих органов.

Узнать подробнее о сервисе

Нюансы ЕНП

Важно: если деньги на лицевой счет ЕНП за вас перечислило третье лицо — вернуть их нельзя.

Пример

Организация-участник эксперимента зачислила на лицевой счет 100 000 рублей 15.07.2022.

Долг за предыдущий период (срок уплаты просрочен) — 60 000 руб.

Пеня за несоблюдение сроков уплаты (срок уплаты до 15.07.2022) — 2 000 руб.

Текущие платежи за июнь 2022 года (срок уплаты до 15.07.2022):

Штраф (срок уплаты до 15.07.2022) — 1 000 руб.

Платежи с лицевого счета ЕНП будут списаны со следующей очередностью:

1. Долг за предыдущие периоды — 60 000 руб. (в полном объеме

2. Текущие платежи с общей суммой 41 000 руб. Т. к. на полную оплату платежей оставшейся суммы на лицевом счете (40 000) недостаточно, деньги распределяются пропорционально по 3 платежам:

3. Пени — будет перечислено 0 руб., т. к. средств на счете не осталось.

4. Штраф также не будет оплачен.

Платформа ОФД

В едином окне: сдача отчетов, ЭДО и другие сервисы для бухгалтера

Как перечислить платеж с лицевого счета ЕНП в бюджет?

Чтобы платеж с лицевого счета был списан, необходимо отправить уведомление о сумме налога (взноса) в ИФНС.

Внимание! Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов необходимо подать не позднее, чем за 5 рабочих дней до даты платежа.

По НДФЛ есть отдельное правило: срок уведомления об НДФЛ, удержанном налоговым агентом — не позднее пятого числа месяца, следующего за месяцем выплаты доходов физлицам. По этому пункту ждем разъяснений от ИФНС, т. к. срок уплаты НДФЛ на данный момент у всех разный. Но в дальнейшем планируется, что все приведут к единому стандарту, и срок уплаты налогов у всех будет одинаковый.

Уведомление подается отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты (перечисления).

В Платформе Госотчет только актуальные формы отчетности, заявлений и уведомлений. Отправляйте уведомления в налоговую в любое удобное время.

Подключиться к сервису Госотчет

Что нас ожидает после окончания экспериментального периода ЕНП?

Согласно пояснительной записке к проекту Федерального закона № 46702-8, мы можем ожидать следующее:

Подробнее о ЕНП разбор был в ходе вебинара «Платформы ОФД».

В 2022 году в эксперименте участвуют добровольно изъявившие желание поучаствовать организации, а в 2023 с новшеством столкнутся, очевидно, другие.

Эксперты рекомендуют наблюдать за тем, как будет складываться практика по ЕНП у организаций-участников эксперимента, какие возникнут трудности и как будут решаться, в т.ч. со стороны налоговой службы. Это позволит другим налогоплательщикам научиться на чужих ошибках, не совершая свои собственные, и подготовиться с к обязательному переходу на ЕНП.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете

Хотите узнать больше о наших сервисах?

Оставьте заявку в форме ниже, и мы свяжемся с вами:

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг