- Как сдавать отчётность

- Единый налог в Беларуси поэтапно поднимают до подоходного

- Альтернативы ведения бизнеса для ИП

- Окончательная отмена УСН

- Должно стать лучше, но это не точно

- Республиканские налоги

- Налог на прибыль

- Подоходный налог с физлиц

- Вычеты подоходного налога

- Налоговый сбор на недвижимость

- Налоговый взнос на добычу природных ресурсов

- Когда выбирают подоходный налог

- Какие налоговые вычеты предусмотрены для ИП

- Как платить и когда подавать декларацию?

- Как может сказаться дальнейшая налоговая нагрузка на ИП?

- Упрощённая система для ИП Беларуси

- Санкции

- Никаких фиксированных сумм? Платить 10% от дохода и те постфактум?

- Власти упрекают бизнес в нежелании пополнять бюджет

- Налог на профессиональный доход

- Какой размер единого налога установлен?

- Лукашенкономика — что ждет белорусов в 2022 году?

- Что изменилось для плательщиков единого налога?

- Единый налог с индивидуальных предпринимателей и иных физических лиц

- Оглавление

- А есть ли выгода от НПД для пенсионеров?

- Ставки налога на профессиональный доход

- Другие налоговые взносы

- Налог на грибы

- Налог на выигрыш

- Налог на задолженность

- Налог на майнинг

- Налог на продажу автомобиля

- Белорусские налоги, актуальные для ИП

- Местные налоговые сборы

- Будет ли дальше расти налоговая нагрузка на предпринимателей и самозанятых?

- Вместо отпуска – работа на рынке в «мертвый сезон»

- НПД или ремесленный сбор – что выгоднее?

Как сдавать отчётность

Перед тем как заполнить декларацию, можно в интернете воспользоваться налоговым калькулятором. Это поможет правильно оформить фактуру. Отчёты, как и оплаты, производятся по истечении налогового периода. Итоги пишутся нарастающим итогом.

Неплательщики НДС могут представлять документы лично или через представителей. И также разрешено отправлять документацию почтой или интернетом в электронном виде. Плательщики НДС обязаны сдавать в налоговую службу только электронный вариант декларации.

Единый налог в Беларуси поэтапно поднимают до подоходного

Рост ставок единого налога для индивидуальных предпринимателей и самозанятых в 2023 году обусловлен тем, что государство постепенно выравнивает уровень налоговых изъятий для разных представителей микробизнеса.

И этот тренд, судя по обнародованным оценкам МНС, может продолжатся.

Изменения в Налоговый кодекс, которые вступят в силу с 2023 года, напоминает МНС, предусматривают увеличение ставок единого налога, которые установлены для индивидуальных предпринимателей и других физических лиц (самозанятых).

МНС объясняет запланированный (кратный) рост ставок единого налога с 2023 года тем, что таким образов обеспечивается выравнивание налоговых изъятий для разных субъектов микробизнеса. Отметим, что величина единого налога зависит от вида деятельности и региона, на территории работает индивидуальный предприниматель или самозанятый. В то же время подоходный налог сейчас составляет 16%.

Представители МНС подсчитали, что сейчас налоговые отчисления плательщиков подоходного налога существенно ниже уровня налоговых изъятий, который установлен для плательщиков подоходного налога.

В качестве примера МНС приводит ситуацию с розничной торговлей товарами.

По оценкам налоговой, для увеличения величины налогового изъятия до 16% (текущего уровня подоходного налога) ставки единого налога в столице по этому виду деятельности нужно было увеличить в 4 — 5 раз. Однако в будущем году для индивидуальных предпринимателей, которые занимаются розничной торговлей, предусмотрено увеличение ставки единого налога только в 3 раза, уточняет МНС.

Напомним, изменения в Налоговый кодекс, которые вступят в силу в 2023 году, предусматривают увеличение ставки единого налога для индивидуальных предпринимателей и самозанятых в 1,5 — 3 раза. Одновременно с этим для индивидуальных предпринимателей, которые уплачивают подоходный налог, ставка увеличивается с 16% до 20%.

Следует отметить, что корректировку (в сторону увеличения) уровня налоговой нагрузки для ИП инициировал Комитет госконтроля. Согласно оценке КГК, некоторые индивидуальные предприниматели, занимавшиеся высокодоходными видами деятельности, имели на тот момент низкую налоговую нагрузку.

Читайте нас в

Telegram и

Viber

Альтернативы ведения бизнеса для ИП

Итак, если вы предприниматель, то с начала следующего года, возможно, сможете перейти на профессиональный налог. Ставка налога будет составлять 10%. В случае, если выручка превысит 60 тысяч рублей в год, налог будет увеличен в 2 раза, до 20%. Однако 20% будут взимать не со всего дохода, а с суммы превышения.

Плательщиками профессионального налога могут стать лица, которые не имеют работодателя и не имеют дохода от использования имущества.

Полный список видов деятельности, которые будут актуальны для уплаты НПД (налога на профессиональную деятельность), пока не опубликован правительством, однако предполагается, что туда войдут многие виды деятельности, кроме лицензируемой, розничной торговли и реализации подакцизных товаров.

Профессиональный налог можно будет платить, если предприниматель работает самостоятельно, без привлечения сотрудников.

Следующий вариант – переход на общую систему налогообложения и уплата подоходного налога по ставке 16%. При этом предприниматель может взять на работу до 3 человек. Часть выручки можно отнести на затраты и освободить от налогообложения.

Третий вариант – это создать компанию, которую можно будет оформить на УСН и нанимать сотрудников в необходимом количестве.

Окончательная отмена УСН

Со 2023 года ИП окончательно потеряют право применять упрощенную налоговую систему. Изменения на этот раз коснутся всех ИП. В 2022 году, напомним, право применять УСН оставили лишь для тех, кто занимается программированием, работает в сфере здоровья, сухопутного транспорта, а также работает в сфере общественного питания и туризма.

На практике это означает, что ИП должен сделать выбор: уйти в общую систему налогообложения с подоходным налогом или перейти на единый налог, который с 2023 года будет называться профессиональный налог.

Однако тонкость состоит в том, что единый (профессиональный) налог актуален для ограниченного числа видов деятельности: парикмахерские услуги, посуточная сдача квартир, клининг и пр.

Должно стать лучше, но это не точно

Налоговый консультант, член Экспертного совета Палаты налоговых консультантов, Ольга Дудко ответила на вопросы читателей портала Myfin.by о новом налоге на профессиональный доход.

С 2023 года самозанятые Беларуси смогут перейти на новый налог – на профессиональную деятельность. Эта форма налогообложения может стать альтернативой для нынешних ИП, а также для ремесленников. Владельцев агроэкоусадеб пока в этот список не внесли, полный перечень видов деятельности, по которым можно будет применять новый налог, Совет Министров еще не утвердил. Чем ближе 2023 год, тем больше люди волнуются. Мyfin.by узнали у читателей, как они относятся к новой системе налогообложения, чего опасаются, и попросили налогового консультанта ответить на их вопросы.

Республиканские налоги

Республиканские налоги – это основные налоги, формирующие государственный бюджет Белорусской Республики.

Налог на добавленную стоимость является косвенным налогом, так как плательщиками являются не предприниматели, а потребители товаров и услуг.

Ставка НДС в Беларуссии

- 20% – общая ставка, применяемая при реализации товаров.

- 10% – ставка, которая применяется для реализации растений, птицы, скота и животных, рыбы и продуктов пчеловодства, произведённых на территории РБ.

Налог на прибыль

Общая ставка налога на прибыль равна 18%. Но есть ряд исключений, когда ставка уменьшается.

Перечень ситуаций, способствующих уменьшению оплачиваемого налога на прибыль:

Налог на доходы оплачивается раз в году предприятиями и организациями, которые в ходе ведения своей деятельности получают прибыль. Декларация подаётся в налоговую инспекцию до 22.01, а оплата должна произойти до 22.03 каждого года.

Налог на прибыль в Белоруссии в сравнении с другими странами

Подоходный налог с физлиц

Подоходный налог оплачивается гражданами с ежемесячной зарплаты. Налог формирует почти 10% государственного бюджета Белорусской Республики.

Кроме этого, если у человека имеются вклады в финансовых учреждениях или банках, то он обязан платить налог на депозит. Размер налогового взноса равен 13% от дохода, полученного от депозита.

Расчёт налоговой ставки зависит от вида деятельности человека. Так если резидент РБ получает дивиденды, то он обязан выплачивать 13%. Доход от предпринимательской, адвокатской или нотариальной деятельности облагается сбором в размере 16%. Единая ставка подоходного налога для физических лиц на все остальные виды деятельности – 13%.

Подоходный налог обязаны выплачивать также лица, сдающие в аренду квартиры и дома с целью получения дохода.

Короткий видеоролик о налогах в Беларуси

Размер ставки за сдачу квартиры зависит от области и города.

Таблица: размер налога за сдачу квартир

Налоги, взимаемые с физических лиц

Вычеты подоходного налога

Стандартным налоговым вычетом называется сумма, на которую уменьшается подоходный налог. Вычеты – это льготы на подоходный налог, воспользоваться которыми могут такие граждане РБ, как:

- Резиденты РБ с ежемесячным окладом ниже установленного предела (563 белорусских рублей). Возврат подоходного налога составляет 93 белорусских рублей.

- Родитель, воспитывающий ребёнка до 18 лет в одиночку. Вычет – 52 белорусских рублей.

- Родители, на иждивении которых находится больше 2 детей. Возвращается 52 белорусских рублей.

Налоговый сбор на недвижимость

Налог на недвижимость оплачивается всеми гражданами Белорусской Республики, которые имеют личное недвижимое имущество, то есть недвижимость и жилье в этой стране. Он выплачивается как физическими лицами, так и юридическими.

Объекты, подлежащие налогообложению:

- Квартиры.

- Комнаты в собственности.

- Гаражи.

- Места для парковки машин.

Даже если человек является не полным собственником одного из вышеуказанных объектов, а владеет лишь долей, то он также обязан оплачивать данный вид налога.

Кто обязан платить налог на недвижимость в Республики Беларусь

Согласно закону, человек имеет право выбирать, за какую недвижимость он будет платить налог. Для этого необходимо написать заявление в налоговую инспекцию. Если заявление человек не напишет, то облагаться сбором будет та недвижимость, которая первой появилась в собственности у резидента БР.

От уплаты налога освобождаются:

- Многодетные семьи (больше 3 детей).

- Ветераны ВОВ.

- Люди пенсионного возраста.

- Нетрудоспособные резиденты РБ.

- Особы с 1 и 2 группами инвалидности.

Недвижимость, которая находится в сельской местности налоговыми платежами, не облагается.

Налог на недвижимость обязаны платить все лица, которые используют недвижимость для предпринимательской деятельности.

Налоговая ставка равна 0,1 процента от полной стоимости недвижимости. Уплата сбора осуществляется через банк, почту или налоговую инспекцию до 15 ноября каждого года.

В Белорусской Республике также имеется налог на прибыль от продажи недвижимости, но здесь есть свои нюансы. Чтобы их лучше понять, нужно рассмотреть ситуацию на примере. В этой стране налога на наследство нет, поэтому даже если человек получил квартиру или дом в наследство, то ему ничего платить не придётся.

Если он эту квартиру или дом (или какую-нибудь другую недвижимость) захочет продать в первый раз, то он также не уплачивает никаких налогов. Но если резидент РБ продаёт второй объект недвижимость на протяжении 5 лет, то он обязан выплатить государству подоходный налог с его продажи. Размер налога равен 13 процентам от суммы разницы между ценой приобретения недвижимости и её продажи.

Например: человеку достался в наследство дом (или он сам его купил) за 50 000 долларов, а продал он его за 60 000 долларов, это означает, что 13% от 10 000 долларов человек оплачивает в госбюджет.

Узнайте, как получить паспорт Беларуси, здесь.

Земельный налог оплачивается владельцами земельных участков в Белорусской Республике.

Таблица: налоговые ставки земельного налога

Как рассчитывается земельный налог в Республике Беларусь

Экологический налог платится субъектами хозяйствования за вредное воздействие на окружающую среду.

Экологический налог выплачивается, если предприятия осуществляют:

- Выбросы загрязняющих веществ в атмосферу.

- Хранение или захоронение отходов производства.

- Сброс сточных вод.

Налоговый взнос на добычу природных ресурсов

Налогами облагаются такие виды деятельности, как:

- Добыча калия.

- Добыча нефти.

Не облагается налогами:

- Добыча нефтяного попутного газа.

- Добыча песка.

- Добыча грунта.

- Добыча подземных и поверхностных вод.

Налоги на добычу природных ресурсов регламентируются гл. 20 НК РБ

Гербовый сбор оплачивается физическими лицами и предпринимателями.

- 15% – передача международным организациям.

- 20% – выдача копий простых и переводных векселей.

Если вы думаете некоторое время пожить в Беларуси, прочтите, как оформить ВНЖ в этой стране.

Когда выбирают подоходный налог

Есть 2 причины, по которым предприниматель выбирает подоходный налог:

- Вид деятельности не попадает под единый тип налогообложения.

- Бизнесмен решает, что УСН для него неприемлема.

Если вы выбираете подоходный налог, платить его придётся с чистой прибыли. Это означает, что при расчётах учитываются понесённые на развитие бизнеса расходы. Ставка таких налогов на бизнес рассчитывается в процентах. Большинство предпринимателей РБ выплачивает 16% от полученной в результате расчётов базы.

При исчислении суммы ОСН применяется следующая формула:

налоговая база умножается на количество процентов

При этом размер базы исчисляется так:

Внереализованные доходы + доходы — затраты на выплату иных налогов, а также сборов

В итоге будет получена сумма для перечисления.

Какие налоговые вычеты предусмотрены для ИП

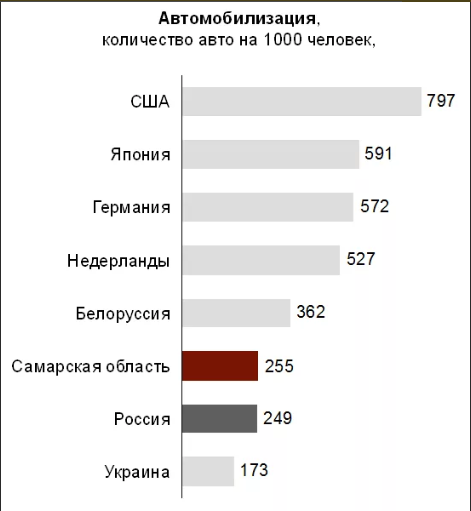

В Беларуси налогов с зарплаты платят больше, чем в США, но меньше, чем в Германии

При ОСН ИП имеет право на применение профессионального налогового вычета. Это означает, что определяя сумму для выплаты, можно не учитывать:

10% собственного дохода, если расходная часть не подтверждена документально;

расходы на предпринимательство, если они учтены в документах.

Выбирать нужно либо первое, либо второе. Оба пункта применить нельзя. Выбор делается не на отчётный период, а сразу на весь календарный год.

При заполнении декларации важно учитывать, что все указываемые в ней расходы должны быть подтверждены документально. Важно заранее определиться, какие документы налоговые органы будут брать во внимание.

К расходам ИП относится следующее:

- амортизация;

- оплата труда сотрудникам;

- социальные отчисления;

- прочие.

Помимо рассмотренного выше, профессионального вычета, применяются другие виды вычетов, не имеющие отношения к предпринимательству. Это:

- имущественный;

- социальный;

- стандартный.

Важно знать правила декларирования доходов и сроки выплаты, и предоставления отчётности.

Как платить и когда подавать декларацию?

Согласно Налоговому кодексу декларацию обязаны представить физические лица – налоговые резиденты Беларуси, получившие в 2023 году доходы, подлежащие налогообложению.

Ключевым в уплате данного типа налога является налоговый период. Под ним подразумеваются каждые 3 месяца ведения деятельности. Отчётность, как и оплата, делаются после его завершения в следующем месяце. То есть, если период завершился в марте, в апреле следует рассчитаться с государством (22-е число) и сдать отчёт (20-е число).

Все итоги в налоговой декларации в течение года предоставляются нарастающим итогом.

Как может сказаться дальнейшая налоговая нагрузка на ИП?

Надо понимать, что увеличение налоговой нагрузки на индивидуальных предпринимателей усложняет их работу и сокращает прибыль. До сих пор многие достаточно спокойно открывали ИП параллельно с основной работой и пытались монетизировать свое хобби или кажущееся перспективным дело. Однако в 2023 году, после упразднения УСН и роста расходов на ФСЗН часть предпринимателей перейдет в разряд самозанятых с налогом на профессиональный доход, а другая – и вовсе прекратит деятельность.

Упрощённая система для ИП Беларуси

Упрощённая система для предпринимателей всех видов является самой выгодной и комфортной. Её избрали для себя многие фрилансеры, ремесленники и представители других, более традиционных, видов деятельности.

УСН может применяться не для каждого рода бизнеса. Предусмотрены виды деятельности, для которых УСН закрыта.

Если вы избрали для себя этот тип налогообложения, вам следует обратиться в налоговую с заявлением в течение 20 дней после открытия предприятия. Для действующих ИП установлен срок с 01.10 до 31.12.

Упрощенная система налогообложения

Суть УСН в том, что один налог заменяет собой большинство других. Ставка налога на прибыль зависит от того, является ли ИП плательщиком НДС или нет. Расходы предпринимателя не берутся во внимание.

В качестве отчётного периода могут выступать:

- квартал (для неплательщиков НДС и плательщиков НДС, отчитывающихся ежеквартально);

- месяц (для плательщиков налога на добавленную стоимость, отчитывающихся ежемесячно).

Даты расчётов и предоставления отчётности аналогичны датам, актуальным для общей системы.

Санкции

С каждым годом в Республике Беларусь ужесточаются налоговые правила. Платить в казну обязаны представители ремесленничества и те, кто получает заработок в интернете. Система налогообложения подстраивается под изменения рынка. Каждый, кто зарабатывает деньги, должен выплачивать налог с продажи продуктов своего производства. К примеру, для ремесленников предусмотрен специальный ремесленный сбор.

О едином налоге подробнее узнайте из видео, представленном ниже.

Если не платить налоги и не отчитываться в срок, будут применены санкции в виде штрафов и пени. Чтобы не стать нарушителем законодательства, желательно консультироваться в налоговой службе. Это особенно важно для начинающих бизнесменов.

Как получить ВНЖ Беларуси узнайте на нашем сайте.

Никаких фиксированных сумм? Платить 10% от дохода и те постфактум?

34-летний мастер по маникюру Юлия Семенцова удивилась, узнав о новом налоге. Слухи вокруг изменений только подогревали волнение, но все оказалось не так страшно.

– Я уже привыкла не ждать чего-то хорошего от новостей. Много слухов ходило: люди предполагали, что самозанятых обяжут делать огромные взносы в пенсионный фонд или установить кассовое оборудование. В общем, что все изменится к худшему. Но, если я правильно понимаю, налог на профессиональный доход, наоборот, будет работать многим на пользу.

К примеру, я живу в Витебске. И сейчас каждый месяц плачу 208 рублей единого налога как самозанятая, которая оказывает парикмахерские и косметические услуги. А с 2023 года смогу платить 10% от дохода. То есть никакой фиксированной суммы – размер налога будет зависеть от того, сколько денег я заработаю, – делится своими размышлениями Юлия. Самозанятую волнует еще один момент: как будет определяться налоговая база для отчислений.

– Как будут высчитывать размер моего дохода? Прописан ли в законе минимальный доход или минимальная ставка налога, которую все равно нужно будет обязательно платить?

На вопрос Юлии и других читателей отвечает налоговый консультант, член Экспертного совета Палаты налоговых консультантов Ольга Дудко:

Ольга Дудко

Налоговый консультант

– Ставки налога на профессиональный доход (НПД) будут устанавливаться строго в процентах (статья 381 п.2):

- 10% будут платить физические лица, получающие выручку от своих клиентов – других физлиц и от иностранных организаций или иностранных ИП.

- Также налог по ставке 10% будет применяться к выручке от белорусских организаций или ИП, но только в пределах 60 тыс. рублей в течение календарного года.

- Если выручка от всех белорусских организаций и ИП превысит порог в 60 тыс. рублей, придется уплачивать налог по ставке 20%.

Для впервые зарегистрированных в качестве плательщиков НПД установлена льгота: первые 2 тыс. рублей выручки налогом облагаться не будут (статья 381 п.3). Если этот вычет не использован полностью в текущем календарном году, то оставшаяся сумма льготы переносится на следующий.

Предоставлять льготу будет налоговый орган после отражения выручки в приложении «Налог на профессиональный доход». Через внесение записей и формирование чеков в приложении и будут учитываться все доходы. Подробный порядок использования приложения «Налог на профессиональный доход» описан в постановлении Совета Министров. Опишем его в упрощенном варианте.

- При каждом получении денежных средств от клиента надо будет провести принятую сумму через приложение.

- Приложение сформирует чек, который нужно будет передать клиенту в электронном виде или на бумажном носителе.

- Электронный чек может быть отправлен как на электронную почту клиента, так и посредством SMS либо загружен на смартфон, планшет или ПК с помощью сканера QR-кодов.

- Важно помнить, что чек должен быть сформирован в приложении и передан в налоговые органы в момент совершения покупки. Если деньги от клиента поступают безналом через мобильные системы оплаты, QR-коды, электронные кошельки или другими способами, у продавца есть запас времени. В таких случаях чек должен быть сформирован в приложении не позднее 7-го числа месяца, следующего за месяцем покупки.

Например, клиент пришел на маникюр 22 августа и расплатился за оказанную услугу картой. Провести эту выручку через приложение вы должны не позднее 7 сентября.

Власти упрекают бизнес в нежелании пополнять бюджет

Самое главное новшество – отмена с 1 января 2023 года упрощенной системы налогообложения для индивидуальных предпринимателей (ИП). Как рассказал на пресс-конференции в конце 2022 года заместитель министра по налогам и сборам Беларуси Игорь Скринников, эта норма в налоговом законодательстве появилась давно, но до сих пор действовала отсрочка по ее введению. «Для ИП сохраняется общий порядок налогообложения с уплатой подоходного налога, ставка которого увеличится с 16% до 20%», – отметил он.

Кроме того, будет сокращена сфера применения единого налога для индивидуальных предпринимателей. При этом сам налог, ставку которого устанавливают в Беларуси местные власти, могут поднять в несколько раз. На таких кардинальных изменениях настаивали в Комитете государственного контроля. После проведенных внезапных проверок там пришли к выводу, что некоторые ИП, занимавшиеся высокодоходными видами деятельности, имели на тот момент низкую налоговую нагрузку.

Игорь Скринников также упрекнул представителей малого бизнеса в том, что они не особо стараются увеличить свой вклад в бюджет: «Мы начали массово выявлять именно схемы по минимизации налоговой нагрузки с участием организованного бизнеса. И здесь я всегда говорю предпринимателям: вы сами переступили ту черту, вы сами это допустили».

Налог на профессиональный доход

С 1 января 2023 вводится налог на профессиональный доход. Применение такого особого режима налогообложения физлицами будет добровольным, а в отдельных случаях обязательным, (гл. 40 проекта НК-2023).

В период с 1 января по 30 июня 2023 года перейти на НПД можно в добровольном порядке. Плательщиками могут стать физлица, осуществляющие виды деятельности по перечню, а также физлица, осуществляющие ремесленную деятельность (п. 193 ст. 2 закона № 141-З (изменений НК-2022), п. 9 ст. 5 проекта закона, ст. 378 проекта НК-2023).

С 1 июля 2023 года обязанность по применению НПД устанавливается для физлиц, осуществляющих ремесленную деятельность и (или) деятельность по оказанию услуг в сфере агроэкотуризма (ч. 2, 3 ст. 378 проекта НК-2023 (в ред. от 01.07.2023)).

Необходимо отметить, что с 1 января 2023 года физлица будут вправе применять НПД в отношении деятельности по выполнению работ (оказанию услуг) по заказам иных физлиц и иностранных организаций вне места нахождения заказчика, подконтрольной им территории или объекта с использованием сети Интернет для выполнения таких работ, услуг и передачи их результатов. Такая деятельность не будет рассматриваться как предпринимательская (п. 7 ст. 5 проекта НК-2023).

Наличие места основной работы не препятствует уплате налога на профессиональный доход.

Таким образом, на вознаграждение, выплачиваемое по договору, заключенному между белорусской организацией и самозанятым лицом, который с 1 января 2023 году будет являться плательщиком налога на профессиональный доход, взносы в бюджет фонда начисляются в общеустановленном порядке и уплачиваются работодателем, как за работающее лицо.

Некоторые из видов деятельности, вошедших в перечень осуществляемых физическими лицами — плательщиками налога на профессиональный доход:

— Деятельность по оказанию услуг в сфере агроэкотуризма.

— Реализация физическими лицами товаров потребителям:

- на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства, декоративных растений, их семян и рассады, животных (за исключением котят и щенков), изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- котят и щенков при условии содержания домашнего животного (кошки, собаки).

— Выполнение работ (оказание услуг):

- видеосъемка событий;

- деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность;

- деятельность по письменному и устному переводу;

- оказание услуг по выращиванию сельскохозяйственной продукции, предоставление услуг по дроблению зерна, отжиму сока, выпас скота;

- парикмахерские и косметические услуги, а также услуги по маникюру и педикюру;

- предоставление услуг, оказываемых при помощи автоматов для измерения веса, роста;

- производство одежды (в том числе головных уборов) и обуви.

Вера Солянкова. Фото из личного архива эксперта

— Предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания.

— Предоставление в аренду имущества (кроме имущества, сдача которого в аренду не допускается или ограничивается законодательными актами).

Уплата НПД заменит уплату:

— подоходного налога с физлиц (за исключением подоходного налога с физлиц в фиксированных суммах);

— сбора за осуществление ремесленной деятельности;

— сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

— единого налога с ИП и иных физлиц по доходам, полученным физлицом от осуществления деятельности с применением НПД;

— взносы в ФСЗН, поскольку уже включает в себя обязательные страховые взносы для физлиц, которые признаются плательщиками таких взносов (п. 188 ст. 1, абз. 2 ст. 9, п. 1 ст. 380 проекта НК-2023).

Какой размер единого налога установлен?

Размер ставок единого налога установлен приложением 24 к Налоговому кодексу.

С 1 января 2022 г. Законом Республики Беларусь от 31 декабря 2021 г. № 141-З они увеличены.

Новые ставки единого налога применяются при исчислении суммы налога, срок уплаты которого наступает после 30 января 2022 г.

За январь 2022 г. уплата налога производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

Поэтому ИП — плательщикам единого налога необходимо внести соответствующие изменения (дополнения) в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г. и в срок не позднее 31 января 2022 г. представить такую декларацию (расчет) в налоговый орган.

ИП, уплатившим за I квартал 2022 г. (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, предоставлено право перейти с 1 января 2022 г. на иной порядок налогообложения (с соблюдением условий его применения, предусмотренных Налоговым кодексом в редакции, вступающей в силу с 1 января 2022 г.).

Физлицам, представившим в декабре 2021 г. уведомления по единому налогу за февраль-декабрь 2022 г., необходимо на основании извещений налогового органа произвести доплату единого налога за февраль-декабрь 2022 г. по новым ставкам в сроки, указанные в данных извещениях.

Лукашенкономика — что ждет белорусов в 2022 году?

This browser does not support the video element.

Война в Украине и санкции Запада против МинскаCтраны Запада считают Беларусь страной-агрессором из-за содействия России, ведущей войну в Украине. Поэтому против Минска был принят ряд беспрецедентных ограничительных мер. Об основных из них — в фотогалерее DW.За пособничество в войнеПосле вторжения России в Украину страны Запада ввели беспрецедентные санкции не только в отношении Москвы, но и Минска — за пособничество в войне. В марте ЕС внес в черный список 22 военачальника из Беларуси, включая помощников министра обороны Леонида Касинского и Игоря Можиловского. Ранее еще 20 чиновникам и военнослужащим запретили въезд в ЕС и заморозили счета и имущество на его территории.Древесина, цемент, табакЕС расширил ограничения на поставку в Беларусь товаров и технологий двойного назначения, а также товаров и технологий, которые могут способствовать развитию военной и оборонной безопасности РБ. Запрещен экспорт из Беларуси древесины, изделий из цемента, железа, стали и резины, хлорида калия, а также ввоз в РБ товаров для табачной продукции, двигателей внутреннего сгорания и других изделий. Банкноты евроТри белорусских банка — «Белагропромбанк», «Дабрабыт» и Банк развития Республики Беларусь, а также их дочерние компании были отключены от системы SWIFT. ЕС запретил трансакции с Нацбанком РБ, а также финансирование торговли и инвестиций в стране. Европейским банкам запрещают принимать депозиты от граждан Беларуси в размере свыше 100 000 евро. ЕС также не будет поставлять Беларуси банкноты евро.Программы финансированияЕвропейский банк реконструкции и развития (ЕБРР) приостановил доступ России и Беларуси к своим финансам и экспертизе. Это означает отказ от финансирования новых проектов. Кроме того банк пользуется всеми правами на приостановку или отмену дальнейших выплат по существующим проектам. Ранее ЕБРР закрыл свои офисы в Москве и Минске. Все свои программы в РФ и РБ остановил и Всемирный банк.Санкции СШАСША ввели санкции в отношении 24 белорусских физлиц и юрлиц, причастных к вторжению РФ в Украину. Среди них два госбанка — «Белинвестбанк» и «Дабрабыт», а также ряд предприятий оборонной промышленности и органов безопасности. Персональные санкции коснулись министра обороны РБ Виктора Хренина, госсекретаря Совбеза Александра Вольфовича и бизнесмена Александра Зайцева из окружения Лукашенко. Оборонный, аэрокосмический и морской сектор1 апреля Вашингтон включил в санкционный список организации, связанные с оборонным, аэрокосмическим и морским секторами. Среди белорусских организаций и предприятий, попавших в него, — внутренние войска МВД Беларуси, подразделение «Альфа» КГБ, Минский завод колесных тягачей, Государственный военно-промышленный комитет республики, ОАО «Агат-Электромеханический завод», ЗАО «Белтехэкспорт» и другие.Предметы роскошиКроме того министерство торговли США запретило к поставкам не только в Россию, но и в Беларусь 600 видов предметов роскоши. Под эмбарго попали алкоголь, косметика, парфюмерия, одежда, аксессуары, обувь, меха, сумки, ковры, антиквариат, ювелирные изделия, мотоциклы и легковые автомобили. Швейцарские санкцииСанкции против Беларуси ужесточила и Швейцария. Запрещен экспорт в РБ товаров двойного назначения и товаров, которые могут способствовать военно-техническому развитию Беларуси. Расширен и список санкционной продукции для импорта из Беларуси: это изделия из дерева, резины, железа, стали и цемента. Запрет распространяется на финансирование торговли и инвестиций в РБ, а также на операции с Нацбанком.Японское эмбаргоЯпония ввела эмбарго на экспорт в РФ и РБ почти 300 видов товаров и технологий: полупроводников, оборудования для связи и нефтепереработки, новейших типов материалов, программ для станков. В черный список вошли 12 организаций, включая Synesis и «Белтехэкспорт», и 12 физлиц — сыновья Александра Лукашенко Виктор и Дмитрий, пресс-секретарь Лукашенко Наталья Эйсмонт, глава МВД Иван Кубраков и другие.Семья Лукашенко в черном списке АвстралииМИД Австралии наложил ограничения на Александра Лукашенко, его жену Галину и сына Виктора (на фото слева). Кроме того правительство Австралии отменило право на тарифный режим наибольшего благоприятствования (MFN). С 25 апреля в стране начнут действовать дополнительные таможенные пошлины в размере 35% на ввоз товаров из России и Беларуси. Другие санкции Запада против БеларусиНовые санкции действуют в дополнение к ряду рестрикций, принятых в отношении Минска за пособничество нелегальной миграции, в котором Запад обвиняет режим Лукашенко. Кроме того санкционные меры были введены в ответ на разгон мирных протестов и продолжающихся репрессий в Беларуси после выборов — 2020. О них читайте в статье «Мигранты, Ryanair, репрессии: какие санкции Запад ввел против Минска?»

Что изменилось для плательщиков единого налога?

Минчанин Сергей занимается строительством и ремонтом домов. Он рассказывает, что после ухода из государственного стройтреста уже много лет работает «на себя», а создавать компанию или иметь статус ИП никогда не стремился. «Я просто не видел в этом смысла: часто ездил на заработки то в Россию, то в Польшу, а когда оставался на родине удобнее было платить единый налог без лишних формальностей», — отмечает житель белорусской столицы.

По решению городских властей Минска с началом 2023 года единый налог для самозанятых в сфере строительства увеличился почти в два раза и составит 438 белорусских рублей в месяц (примерно 150 евро). «Честно говоря, не совсем понимаю, кто и как делал эти расчеты. Пока мне в налоговой инспекции сказали определиться до конца января, в каком налоговом режиме буду работать, но я сейчас вообще настроен покинуть страну из-за такой неопределенности», — говорит Сергей.

Еще одна жительница Минска Анастасия тоже считается самозанятой, с осени она работает репетитором: «Платила в качестве единого налога 82 рубля в месяц (около 28 евро), но теперь ставку подняли в два раза, что, конечно, огорчает». При этом возвращаться преподавателем в школу, из которой уволилась сразу после обязательной отработки по окончании вуза, девушка не хочет.

«В любом случае будут пытаться искать что-то свое, потому что нынешняя система образования в Беларуси, к сожалению, дает мало стимулов для развития и школьникам, и педагогам», — считает Анастастия.

Единый налог с индивидуальных предпринимателей и иных физических лиц

Единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог) – это фиксированная сумма, уплачиваемая ежемесячно за занятие определенным видом деятельности. Его уплачивают самозанятые физические лица и индивидуальные предприниматели.

Оглавление

Общие положения

Плательщики

Налоговый и отчетный периоды, ставки

Льготы

Порядок зачета и возврата

Исчисление и уплата индивидуальным предпринимателем

Налоговая база у ИП

Порядок декларирования

Исчисление и уплата физлицами

А есть ли выгода от НПД для пенсионеров?

Среди ремесленников немало людей пенсионного возраста. Например, 58-летняя Юлия, узнав про изменения в налоговой системе, увидела в них возможность добрать необходимый для пенсии стаж. Но вот вопрос: не скажется ли это на размере пенсионных выплат?

– Может, мне даже выгоднее перейти на НПД. Во-первых, доход не такой и большой и зависит от сезона. Во-вторых, мне три года не хватило для трудовой пенсии. Я всю жизнь жила в деревне, держала двух-трех коров, большое хозяйство. И воспитывала троих детей. Работать могла только на полставки социальным работником. Если из нового налога будут отчисления в ФСЗН, это решит мою проблему. Но будут ли для работающих пенсионеров – плательщиков НПД уменьшать размер выплат?

– У людей, достигших пенсионного возраста и уплачивающих НПД, будет сохраняться вся сумма пенсии, в отличие от пенсионеров, работающих в найме или в качестве ИП.

По общему правилу, такие лица получают пенсии, рассчитанные исходя из заработка с применением коэффициента 1,3 к средней зарплате работников по стране. Все суммы сверх и превышающие коэффициент 1,3 пенсионерам-работникам или ИП не выплачиваются, пока они не завершат эту деятельность. Для пенсионеров – плательщиков НПД Законом «О пенсионном обеспечении» такая норма не предусмотрена.

Также они вправе использовать льготы. В целом 60% из суммы налога будет перечисляться в ФСЗН для формирования пенсионного стажа и накоплений. Но плательщикам, уже получающим пенсии, это не нужно. Для них ставка НПД может быть уменьшена до двух пятых от установленной величины, то есть 4% вместо 10% (либо 8% при доходе выше 60 тыс. рублей).

Применять эту льготу могут и физические лица, получающие иные виды пенсий, в том числе по инвалидности, потере кормильца и прочие. Но льготу можно не использовать и в добровольном порядке платить взносы в ФСЗН для формирования большего стажа и накопления пенсии – это решать только вам.

В отличие от ИП, мамы детей до 3 лет, которые находятся в декретном отпуске, а также учащиеся и студенты дневных отделений, которые имеют доход и уплачивают НПД, не освобождаются от уплаты взносов в ФСЗН и, соответственно, снизить ставку налога возможности не имеют.

Ставки налога на профессиональный доход

Устанавливаются две ставки, по которым будет начисляться профессиональный доход (п. 191 ст. 1, ст. 381−2 проекта НК-2023).

10% в отношении профессионального дохода, полученного от:

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- белорусских организаций и белорусских индивидуальных предпринимателей в размере, не превышающем 60 000 белорусских рублей в целом за год.

20% в отношении профессионального дохода, полученного:

- от белорусских организаций и белорусских индивидуальных предпринимателей, в размере, превысившем 60 000 белорусских рублей в целом за год;

- при выявлении налоговым органом факта получения плательщиком дохода без формирования чека посредством приложения «Профналог».

Подробнее о расчете можно почитать здесь.

Физлицо, впервые зарегистрированное в качестве плательщика НПД, имеет право на льготу в виде уменьшения суммы дохода на сумму налогового вычета в размере 2000 руб. Данный вычет будет применять налоговый орган самостоятельно последовательно в отношении полученных плательщиком доходов начиная с первого (п. 193 ст. 2 Закона № 141-З, п. 1 ст. 381−3 проекта НК-2023).

Кроме того, пенсионеры — плательщики НПД имеют право на льготу в виде освобождения от уплаты взносов в бюджет ФСЗН. Для этого физлицу необходимо с помощью приложения «Профдоход» уведомить налоговый орган о получении пенсии (п. 192 ст. 1, ч. 2 п. 5 ст. 381−3 проекта НК-2023).

Ставка налога для пенсионеров с 10% (20%) фактически уменьшается до 4% (8%), за счет освобождения от уплаты обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Другие налоговые взносы

Налогом на тунеядство в Беларуси называется специальный сбор, который обязаны оплачивать все граждане РБ, не имеющие работы на протяжении больше полугода. Данный налоговый взнос был введён с целью предупреждения социального иждивенства и снижения уровня безработицы в республике.

Данный налоговый взнос не оплачивается:

- Особами, младше 18 лет.

- Пенсионерами. Напомним, в Белорусской Республике женщины выходят на заслуженный отдых в 55 лет, а представители сильного пола в 60 лет.

- Студентами, которые проходят обучение на стационаре (дневная форма обучения). Но исключение касается лишь студентов, которые получают первое образование. Если человек на очной форме учится и получает второе высшее образование, то от уплаты налога он не освобождается.

Декрет о введении налога на тунеядство - Лицами, имеющими группу инвалидности.

- Недееспособными гражданами РБ.

- Особами, которые находятся на территории республики меньше 183 дней в году.

- Представителями религиозных организаций.

- Людьми, которые проживают в сельской местности. Для данной группы населения было сделано такое исключение из-за маленького количества вакансий в сёлах. Правительство посчитало, что жители сёл в основном зарабатывают себе на жизнь фермерским хозяйством, а значит, работают, поэтому взимать с них налог незаконно.

- Родителями, которые имеют детей, возрастом до 3 лет.

- Индивидуальными предпринимателями.

- Представителями юриспруденции (адвокаты, нотариусы), чей годовой доход больше 70 базовых величин.

- Многодетными родителями, имеющими более 3 детей.

- Безработными, которые состоят на учёте не больше 3 лет.

- Владельцами съёмных квартир. Но не платить налог могут только не собственники, которые оплачивают сбор за сдаваемые квартиры в Беларуси.

- Людьми, пребывающие в местах лишения свободы.

Напомним, размер базовой величины с 1 января 2018 года равен 24,5 белорусских рублей.

Уклонение от уплаты налога расценивается как административное нарушение и наказывается штрафом.

В 2018 году размер налога на тунеядство составлял 20 базовых величин.

Несмотря на то, что в связи с введением налога государственный бюджет значительно пополнился, и снизилась безработицы, власти в 2018 году отменили данный сбор.

Налог на грибы

Налог на грибы – это один из последних принятых налогов в Белорусской Республике. Постановление было утверждено 31.12.2016. Оно подразумевает, что с этой даты, все люди, которые собирают грибочки, ягоды и травы обязаны платить налоговый взнос. Размер налога напрямую привязан к базовой величине и зависит от вида собираемой продукции.

Так, к примеру, грибникам за килограмм собранных белых грибов, подосиновиков или лисичек придётся оплатить налог в размере 0.01 базовой величины. Такой же налог предполагает сбор брусники, голубики, малины и черники. Налог в размере 0,03 базовой величины платится за килограмм собранных одуванчиков, рябины, черёмухи или боярышника.

Но в законе есть поправка, которая регламентирует, что физлицам разрешено собирать вышеуказанную продукцию, а также древесину или ветки от деревьев бесплатно. Налог выплачивается только юридическими лицами, которые продукцию используются для получения прибыли.

Выдержка из постановления Совета Министров РБ о пользовании лесными ресурсами

Налог на выигрыш

Налоговая ставка применяется при выигрыше:

- в казино;

- в покер;

- на игровых автоматах;

- на тотализаторе;

- в лотерейный розыгрыш;

- в букмекерских конторах.

Этот налог до сих пор вызывает негативные эмоции у населения Беларуси

Налог на задолженность

Налог на долги – это подоходный налог с суммы займа. Налог на долги в Беларуси был введён 1.01.2015. Суть данного налога заключается в том, что человек, который имеет займы или кредит в иностранной организации или у частного лица, который не имеет постоянного представительства в Белорусской Республике, обязан выплатить некую сумму государству за пользование деньгами. Налогом облагается невозвращённый долг. Ставка подоходного налога равна 13% от долга.

Но стоит помнить, что средства, которые были взяты взаймы или кредит в белорусских банках или финансовых организациях налогом не облагаются.

Налог также не придётся платить, если деньги были взяты в займы у родственников.

Налог на майнинг

21.12.2017 года президент Белорусской Республики Александр Григорьевич Лукашенко утвердил законодательный акт «О развитии цифровой экономики». Данный закон официально вступил в силу с апреля 2018 года. Это закон о криптовалютах и майнинге. Напомним, что криптовалютой называется биткоин или другой цифровой знак (токен), который используется в международном обороте для средства обмена.

Теперь и Белоруссия в числе стран, которые признали криптовалюту

Майнинг – это деятельность, которая направлена на обеспечение функционирования реестра блоков транзакций. Другими словами, люди, которые осуществляют майнинг автоматически становятся собственниками токенов, которые получают в качестве вознаграждения.

Президент РБ заявил, что налог на криптовалюту и майнинг начнёт действовать только с 1.01. 2023 года.

Данный налог не будет оплачиваться физическими лицами. Налог будет взиматься только при обмене криптовалюты в валюту одну из стран (например, обмен криптовалюты на доллар США). Налоговая ставка зависит от валюты.

Налог на продажу автомобиля

Налог на продажу автомобиля – это подоходный налог, который относится к республиканским налогам и сборам Республики Беларусь.

Продажа первого автомобиля налогами не облагается, а вот продажа второй машины за год означает, что человек обязан заплатить сбор в казну РБ. Налоговая декларация подаётся не позднее 1 марта, а уплатить сам налог нужно до 15 мая.

В Белоруссии автомобиль есть у каждого четвёртого жителя

Исчисление налога: ставка – 13%. Пример № 1: человек купил вторую машину за 3000 долларов, а продал за 3500 долларов. Налог – 13% от разницы, то есть 13% от 500 долларов.

Пример № 2: резидент РБ купил вторую машину за 3000 долларов, а продал за 2800 долларов. В этом случае налог не уплачивается, так как человек от продажи никакой прибыли не получил.

Белорусские налоги, актуальные для ИП

Если вы зарегистрировались как ИП, в 2023 году вам предложат выбрать один из 3 видов налогообложения:

- единый;

- подоходный, есть 2 варианта: 1. ОСН; 2. По общей системе.

- упрощённую систему расчётов (сокр. УСН).

Чтобы разобраться, какой налог на прибыль будет самым предпочтительным, нужно детально изучить каждый тип налогообложения, который может выбрать индивидуальный предприниматель. А также необходимо предварительно ознакомиться с фактурами, которые нужно будет сдавать и сроками выплат и сдачи отчётности.

Подробнее о налогах в Республике Беларусь узнайте на нашем сайте.

Местные налоговые сборы

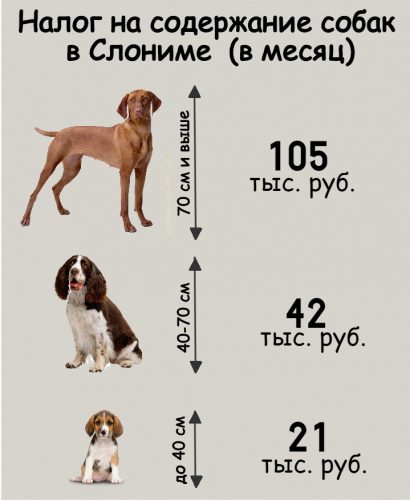

Налогообложению подлежат люди, которые имеют собак. В 2017 году налог на собак был немного изменён. Напомним, что до 2017 года размер налога на домашних животных зависел от габаритов домашнего любимца.

Таблица: налоговая ставка на содержание домашних питомцев

Базовая ставка – 24.5 белорусских рублей.

Сколько придётся заплатить за владение собакой в одном из древних городов Белоруссии

Курортный сбор относится к местным налогам и сборам в Белорусской Республике. Курортный сбор оплачивается физическими лицами, которые пребывают на отдыхе в таких учреждениях, как:

- Профилакторий.

- Санаторий.

- Оздоровительный центр.

- Оздоровительный лагерь.

- Пансионат.

- База отдыха.

Будет ли дальше расти налоговая нагрузка на предпринимателей и самозанятых?

На данный момент рассуждать об этом невозможно. Вероятно, будет принято во внимание то, как к изменениям адаптируется бизнес.

В заключение стоит отметить, что в новшествах следующего года пока имеются некоторые белые пятна. Скорее всего, через несколько месяцев госорганы дадут все необходимые разъяснения.

Читайте нас в Telegram и

Яндекс.Дзен

первыми узнавайте о новых статьях!

Вместо отпуска – работа на рынке в «мертвый сезон»

Предприниматели, торгующие на рынке в одном из городов Брестской области, рассказали, что суть налоговых новшеств им еще непонятна, зато беспокоит другой вопрос. «В январе мы обычно массово уходим в отпуск: покупателей очень мало – «мертвый» сезон для продаж, но в этом году традицию пришлось нарушить», — говорит одна из продавцов.

В отличие от прежних лет, администрация рынка отказалась освобождать торговцев от арендной платы на период отпуска. «Нам ответили, что владельцу рынка все равно надо платить земельный налог, даже если никакой торговли в начале года нет», — отмечает предпринимательница.

Она сетует, что пришлось вернуться на рабочее место, хотя покупателей от этого все равно не прибавилось: «Придется заплатить за аренду своего павильона и ждать, что повезет и удастся «отбить» эти затраты».

В целом у предпринимателей в белорусской глубинке мало повода для оптимизма. Если раньше торговля шла бойко в том числе благодаря частым поездкам за дешевым товаром в Украину, то теперь об этом варианте уже не вспоминают.

«В нашем городе осталось мало промышленных предприятий: кто-то стал банкротом, в другом месте – идут сокращения. Это тоже сказывается на доходах людей, а значит и наших продажах», — делится собеседница DW. По ее мнению, повышать налоги в таких условиях – совсем неоправданная затея и вряд ли принесет значительные поступления в бюджет.

НПД или ремесленный сбор – что выгоднее?

35-летняя ремесленница Ольга Зубова рада, что теперь есть альтернатива ремесленному сбору. Теперь женщине остается только решить, какую систему расчета выбрать.

– С одной стороны, введение НПД мне нравится тем, что в него войдут отчисления в ФСЗН, а значит, будет зачтен стаж для пенсии. Когда я была ремесленником полный рабочий день, взнос можно было платить по своей инициативе. А когда доход за месяц низкий, то его оставляешь на текущие расходы и материалы, ФСЗН из статей расхода выпадает. Соответственно, и стаж для пенсии пропадает.

С другой стороны, сейчас я совмещаю ремесло с основной работой по найму, и организация делает за меня отчисления в ФСЗН. Изделия, что я мастерю и продаю, почти не приносят дохода. Так что мне выгоднее платить раз в год ремесленный сбор и не платить в ФСЗН, – в итоге определяет для себя Ольга. Немного подумав, мастерица уточняет: «А можно ли будет перед началом нового календарного года переходить от ремесленничества к уплате НПД или наоборот? Исходя из ожиданий о реализации изделий в грядущем году?»

– Ремесленники вправе выбирать между уплатой налога или сбора. Но есть условие. Так как ремесленный сбор на будущий год оплачивается до 28 декабря текущего года (статья 372 п.2 НК), вы должны принять решение до этой даты.

Уведомление о том, что в 2023 году вы планируете прекратить уплачивать ремесленный сбор, необходимо подать в налоговый орган в письменном виде либо в электронном – через Личный кабинет плательщика на сайте nalog.gov.by. А уведомление о том, что вы планируете перейти на НПД, нужно отправить в приложении «Налог на профессиональный доход».

Те же самые процедуры, только в обратном порядке, необходимо провести при прекращении НПД (уведомление в приложении) и возврату к ремесленному сбору (на сайте в личном кабинете или письмом в налоговый орган).

Если вы изначально планируете продолжать уплачивать ремесленный сбор, нужно уведомить об этом налоговую (в письменном виде либо в электронном) и до 28 декабря произвести оплату за 2023 год.

То есть выбрать систему налогообложения на будущий год нужно до конца текущего. Неподанное уведомление и неуплата сбора до 28 декабря лишает права применять эту систему налогообложения. Только начинающие ремесленники могут подать уведомление и оплатить сбор за день до старта своей деятельности. Перейти на уплату НПД в течение года, за который уплачен сбор, уже нельзя.

Еще один важный нюанс, который стоит учитывать при выборе наиболее выгодной системы налогообложения. Если вы уплачиваете ремесленный сбор и в качестве источника дохода указываете ремесленную деятельность, но ваши расходы в разы превысят доходы, налоговые органы проведут дополнительную проверку.

В случае, если ваши доходы преодолеют отметку в 6 200 рублей – стократный размер ремесленного сбора, вас обяжут доплатить в казну государства 10% от суммы превышения.

Например, в ходе камеральной проверки вы декларируете выручку в размере 10 000 рублей. Значит, сумма доплаты составит (10 000–6 200)*10%=380 рублей. Уведомление на доплату пришлет налоговый орган по результатам проверки.

Хочу обратить внимание, что перечень видов деятельности, по которым можно применять новый налог, еще на утверждении Совета Министров. Лучше сперва дождаться официального опубликования, найти свой вид деятельности в списке, а уже после принимать решение.