При регистрации индивидуальный предприниматель должен выбрать систему налогообложения.

Если не выбрать, налоговая сама назначит общую систему, а это несколько налогов и сложный бухгалтерский учет. Разбираемся, как не прогадать.

С середины 2022 года стартовал эксперимент по внедрению единого налогового платежа. Это не новый вид налога, а особый порядок уплаты действующих налогов, сборов, взносов, пени, штрафов. Сначала ЕНП платили только те организации и ИП, которые до 15 апреля 2022 года направили в ИФНС соответствующее заявление. Но уже с января 2023 года единый налоговый платёж стал обязательным для компаний и индивидуальных предпринимателей.

Если вам кажется, что разобраться в налоговых режимах очень непросто, то вы не одиноки, в вашей компании сам Альберт Эйнштейн. Создатель теории относительности считал, что самое непостижимое в этом мире – налоговая шкала. Тем не менее, если вы хотите вести эффективную предпринимательскую деятельность, то разбираться в этом все же придется.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

- Патентная система налогообложения — ПСН

- Нормативное регулирование

- Расчет налога УСН за текущий год

- Проводки по документу

- Декларация по УСН

- Налог для УСН 2023

- Налоговый и отчётный периоды на УСН

- Расчёт авансовых платежей и налога на УСН

- Расчёт налога для УСН Доходы 6%

- Расчёт налога для УСН Доходы минус расходы 15%

- Алгоритм выбора системы налогообложения

- Выгода применения УСН 2023

- Суммы выплат государству при ведении деятельности на УСН

- Трудоемкость учёта и отчётность на УСН

- Споры плательщиков УСН с налоговыми и судебными органами

- Единый сельскохозяйственный налог — ЕСХН

- Пример сравнения налоговой нагрузки на разных режимах для ИП

- Учет разницы в расходах

- Пошаговая инструкция

- Совмещение режимов

- Что влияет на возможность выбора системы налогообложения

- Схема для выбора системы налогообложения

- Упрощенная система налогообложения — УСН

- Минимальный налог для УСН «Доходы минус расходы»

- Как перейти на другой режим налогообложения

- Налог на профессиональный доход — НПД

- Расчет налога УСН за предыдущий год

- В чём суть единого налогового платежа

- Как формируются обязательства в рамках ЕНП

- Нормативная база по ЕНП

- Плюсы и минусы ЕНП

Патентная система налогообложения — ПСН

Патент — льготный налоговый режим. Предприниматель покупает право работать в определенной сфере, и ему выдают специальный документ — патент.

Сферы деятельности. В основном это услуги для населения. Один ИП может получить несколько патентов в разных регионах или на несколько видов деятельности.

В налоговом кодексе перечислено 80 видов деятельности. Это примерный перечень, каждый регион может устанавливать свои сферы деятельности для ПСН. Примеры видов бизнеса для ПСН:

- ремонт и пошив одежды и обуви;

- парикмахерские и салоны красоты;

- прачечные;

- ремонт бытовой техники;

- услуги фотоателье;

- остекление балконов и лоджий;

- ветеринарные клиники;

- организация экскурсий.

Нельзя применять ПСН, если продаете три группы товаров, подлежащие обязательной маркировке: лекарства, шубы и прочие изделия из натурального меха, обувь. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. Можно продавать на патенте другие товары, подлежащие маркировке: одежду, табак, духи, молочные изделия.

Ограничения. ИП может работать на патенте, если соответствует этим требованиям:

- Среднесписочная численность сотрудников — до 15 человек. Учитываются сотрудники, которые работают в ИП по всем видам деятельности.

- Доходы от деятельности по всем патентам — до 60 млн рублей в год. Если ИП сочетает патент с УСН, учитывают суммарный доход.

Еще есть ограничения для каждого конкретного вида деятельности:

- Шить одежду по индивидуальным заказам людей можно, а шить по заказу компаний и ИП нельзя.

- Продавать товары в розницу можно, а оптом, по договору поставки, — нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения: установить, например, 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства, а чужого — можно.

- Перевозить грузы и пассажиров и применять ПСН можно, только если у ИП 20 машин или меньше.

Как считают налог. ИП платит фиксированную сумму за патент — она не зависит от реального дохода, здесь смотрят на сферу деятельности и предполагаемый доход. Но самому предпринимателю ничего считать не надо: это уже сделала налоговая.

Патент действует от 1 до 12 месяцев. Это удобно, если работа зависит от сезона. Декларацию по нему не сдают, всю сумму платят заранее:

- за патент сроком до 6 месяцев — всю сумму не позднее окончания срока его действия;

- от 6 месяцев до года — треть суммы в течение 90 дней после начала действия патента, оставшиеся две трети до конца срока.

Ставка налога. От 0 до 6%, в зависимости от региона и вида деятельности.

Как уменьшить налог. Так же, как на УСН — если ИП работает один, то стоимость патента он может уменьшить на всю сумму уплаченных взносов за себя. Если у ИП есть работники, то он может уменьшить налог вполовину:

- Уплаченными страховыми взносами за себя.

- Страховыми взносами за своих работников.

- Больничными пособиями за первые три дня болезни сотрудника.

- Взносами за работников по договорам добровольного личного страхования.

Совмещение с другими режимами. ИП может работать на ОСН или УСН, а для отдельных сфер деятельности купить патент. При этом нужно вести раздельный учет.

Нормативное регулирование

Если по итогам налогового периода Организация на УСН Доходы минус расходы уплатила минимальный налог, то Налоговый кодекс позволяет учесть сумму разницы между минимальным налогом и налогом по УСН (далее – сумма разницы) в расходах следующих налоговых периодов, в т. ч. увеличить сумму убытков, которые могут быть перенесены на будущее в течение 10 лет (п. 6, п. 7 ст. 346.18 НК РФ).

Если по итогам налогового периода, в котором учитывается разница, образуется убыток, то в этом случае разница увеличивает сумму убытков, которые можно переносить в течение 10 лет (п. 6 ст. 346.18 НК РФ).

См. также Перенос убытков прошлых периодов

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах только при расчете налога УСН по итогам года, авансовые платежи по итогам отчетных периодов на сумму разницы уменьшить нельзя (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

Если организация сменила объект налогообложения с Доходы минус расходы на Доходы, то налогооблагаемую базу при УСН Доходы нельзя уменьшить на сумму разницы между минимальным налогом и налогом, рассчитанным в общем порядке за предыдущие периоды (Письмо Минфина РФ от 27.04.2011 N 03-11-11/106).

За какие периоды можно учесть сумму разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН в составе расходов текущего налогового периода?

Ответ на этот вопрос читайте здесь

Расчет налога УСН за текущий год

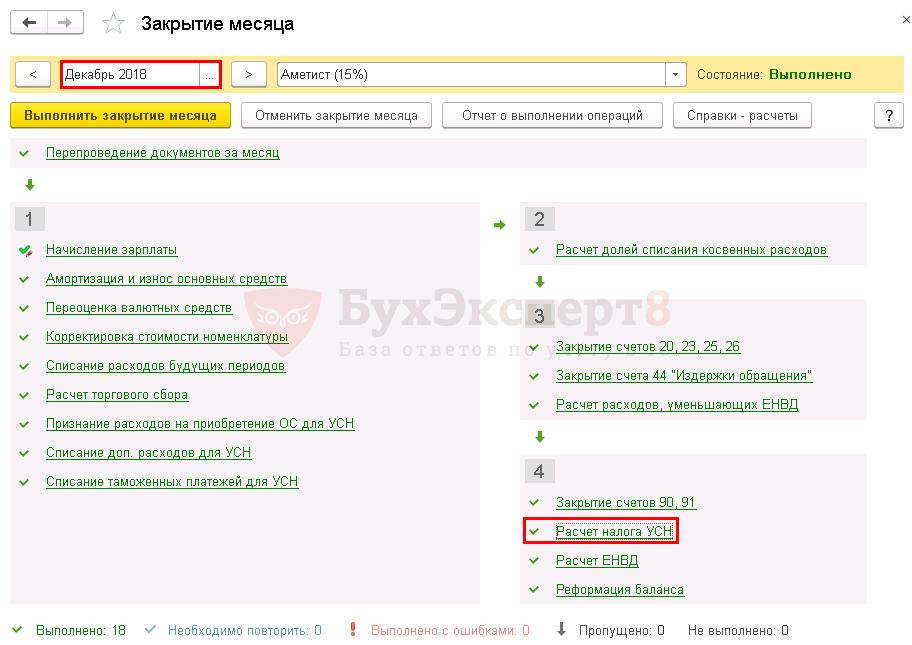

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

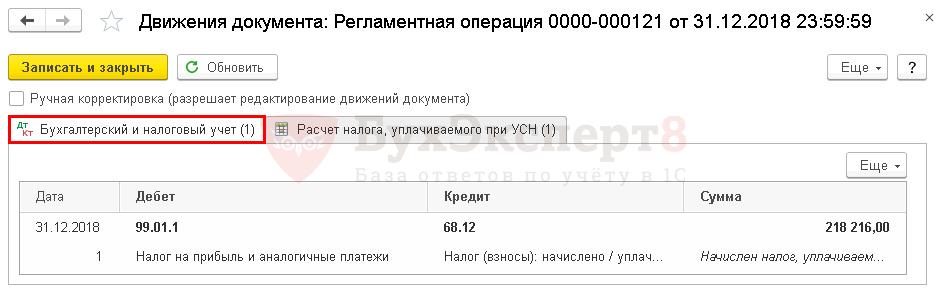

Проводки по документу

Документ формирует проводки:

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налог для УСН 2023

Давайте разберёмся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2023 году. Этот налог заменяет для предприятий налоги на прибыль, на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество оценивается по кадастровой стоимости. В частности, такой налог платят предприятия, которые являются собственниками торговых и офисных площадей.

Для ИП налог на УСН заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество, за рядом исключений.

Налоговый и отчётный периоды на УСН

Как мы уже разобрались выше, расчёт налога различается для УСН Доходы и УСН Доходы минус расходы ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчёта налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчётного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

- по итогам первого квартала – 28 апреля;

- по итогам полугодия – 28 июля;

- по итогам девяти месяцев – 28 октября.

Сам налог УСН рассчитывают по итогам года, учитывая при этом все уже внесённые авансовые платежи. Срок уплаты налога на УСН по итогам 2022 года:

- до 28 марта 2023 года для организаций;

- до 28 апреля 2023 года для ИП.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени. Если же не перечислен сам налог по итогам года, то дополнительно будет наложен штраф в размере 20% от неуплаченной суммы.

Расчёт авансовых платежей и налога на УСН

Рассчитывают авансовые платежи нарастающим, т.е. суммирующим итогом с начала года. При расчёте авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на ставку и заплатить эту сумму до 28 апреля.

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток перечисляют в бюджет до 28 июля.

Расчёт аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на ставку и полученная сумма уменьшается на уже уплаченные авансы. Оставшаяся сумма должна быть уплачена до 28 октября.

По итогам года рассчитаем окончательный налог – налоговую базу за весь год умножаем на применяемую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок не позже 28 марта (для организаций) или 28 апреля (для ИП).

Расчёт налога для УСН Доходы 6%

Особенность расчёта авансовых платежей и налога на УСН Доходы заключается в возможности уменьшать рассчитанные платежи на суммы перечисленных в отчётном квартале страховых взносов. Предприятия и ИП, имеющие работников, могут уменьшить налоговые платежи до 50%, но только в пределах сумм взносов. ИП без работников могут уменьшить налог без ограничения в 50%.

ИП Александров на УСН Доходы, не имеющий работников, получил доход в 1 квартале 150 000 руб. и уплатил в марте страховые взносы за себя в сумме 9 000 руб. Авансовый платеж в 1 кв. будет равен: (150 000 * 6%) = 9 000 рублей, но его можно уменьшить на сумму уплаченных взносов. То есть в этом случае авансовый платеж уменьшается до нуля, поэтому платить его не надо.

Во втором квартале был получен доход 220 000 руб., итого за полугодие, т.е. с января по июнь, общая сумма дохода составила 370 000 рублей. Страховые взносы во втором квартале предприниматель уплатил тоже в размере 9 000 рублей. При расчёте авансового платежа за полугодие его нужно уменьшить на уплаченные в первом и втором кварталах взносы. Посчитаем авансовый платёж за полугодие: (370 000 * 6%) – 9 000 – 9 000 = 4 200 руб. Платёж был своевременно перечислен.

Доход предпринимателя за третий квартал составил 179 000 рублей, а страховых взносов в третьем квартале он заплатил 10 000 рублей. При расчёте авансового платежа за девять месяцев сначала посчитаем весь полученный с начала года доход: (150 000 + 220 000 + 179 000 = 549 000 рублей) и умножим его на 6%.

Полученную сумму, равную 32 940 рублей, уменьшим на все выплаченные страховые взносы (9 000 + 9 000 + 10 000 = 28 000 рублей) и на перечисленные по итогам второго кварталов авансовые платежи (4 200 рублей). Итого, сумма авансового платежа по итогам девяти месяцев составит: (32 940 – 28 000 – 4 200 = 740 руб).

До конца года ИП Александров заработал еще 443 000 руб., и его общий годовой доход составил 992 000 рублей. В декабре он доплатил оставшуюся сумму страховых взносов 24 744 рубля*.

*Примечание: по правилам расчёта страховых взносов, действующим в 2023 году, взносы ИП за себя составляют 45 824 руб. плюс 1% от доходов, превышающих 300 тыс. руб. (992 000 – 300 000 = 692 000 * 1% = 6 920 руб.). При этом 1% от доходов можно заплатить по окончании года, до 1 июля 2024 года. В нашем примере ИП заплатил всю сумму взносов в текущем году, чтобы иметь возможность уменьшить налог по итогам 2023 года.

Рассчитаем годовой налог УСН: 992 000 * 6% = 59 520 руб., но в течение года были уплачены авансовые платежи (4 200 + 740 = 4 940 руб.) и страховые взносы (9 000 + 9 000 + 10 000 + 24 744 = 52 744 руб.).

Оставшийся налог по итогам года составит: (59 520 – 4 940 – 52 744 = 1 836 руб.), то есть налог почти полностью уменьшен за счёт выплаченных за себя страховых взносов.

Расчёт налога для УСН Доходы минус расходы 15%

Порядок расчёта авансовых платежей и налога при УСН Доходы минус расходы аналогичен предыдущему примеру с той разницей, что доходы можно уменьшить на произведённые расходы и налоговая ставка будет другой (от 5% до 15% в различных регионах). Кроме того, страховые взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов, поэтому акцентировать на них внимание нет смысла.

Внесём поквартально доходы и расходы фирмы ООО «Весна», работающей на режиме УСН Доходы минус расходы, в таблицу:

Авансовый платеж по итогам 1 квартала: (1000 000 – 800 000) *15% = 200 000*15% = 30 000 рублей. Платёж был уплачен в срок.

Посчитаем авансовый платёж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 * 15% = 75 000 рублей минус 30 000 руб. (уплаченный аванс за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платёж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей. Отнимем от этой суммы уплаченные авансовые платежи за первый и второй квартал (30 000 + 45 000) и получим авансовый платёж по итогам 9 месяцев равный 39 000 рублей.

Для расчёта налога по итогам года суммируем все доходы и расходы:

- доходы: (1 000 000 + 1 200 000 + 1 100 000 + 1 400 000) = 4 700 000 рублей

- расходы: (800 000 +900 000 + 840 000 + 1 000 000) = 3 540 000 рублей.

Считаем налоговую базу: 4 700 000 – 3 540 000 = 1 160 000 рублей и умножаем на ставку 15% = 174 тыс. рублей. Вычитаем из этой цифры уплаченные авансовые платежи (30 000 + 45 000 + 39 000 = 114 000), оставшаяся сумма в 60 тыс. рублей и будет суммой налога к уплате по итогам года.

Для налогоплательщиков на УСН Доходы минус расходы есть ещё обязанность рассчитать минимальный налог в размере 1% от суммы полученных доходов. Он рассчитывается только по итогам года и уплачивается лишь в случае, когда начисленный в обычном порядке налог меньше минимального или отсутствует совсем (при получении убытка).

В нашем примере минимальный налог мог бы составить 47 тыс. рублей, но ООО «Весна» заплатило в общей сложности налог в размере 174 тыс. рублей, который превышает эту сумму. Если бы налог за год, рассчитанный указанным выше способом, оказался меньше, чем 47 тыс. рублей, то возникла бы обязанность заплатить минимальный налог.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить — требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно – под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСНОСНО, ПСН. Торговать оптом можно только на УСН (в пределах лимитов) и ОСНО. Сельхозпроизводители могут работать на ОСНО, УСН и ЕСХН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов – у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения распространяются на ПСН и НПД. Эти режимы разрешены только физлицам. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения – не более 15 человек. Ограничения же по работникам для УСН (130 человек) можно назвать для начала деятельности приемлемыми.

- Лимит предполагаемого дохода для УСН: 219,2 млн. рублей в год. Пожалуй, его трудно будет выдержать торгово-посредническим фирмам и бизнесу с большой долей расходов. Лимит в 60 млн рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным. Самый жесткий лимит — на НПД, поэтому этот режим больше подходит для нерегулярного или совсем мелкого бизнеса.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты – плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам налога к уплате, но здесь есть серьезный бюрократический момент — подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы.

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.

Выгода применения УСН 2023

Упрощённая налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учёта.

В нашем сервисе вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2023 г.)

Упрощённая система объединяет два разных варианта налогообложения, отличающихся налоговой базой, ставкой и порядком расчёта налогов:

Всегда ли можно ли говорить о том, что УСН – это самая выгодная и простая для учёта система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые режимы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощённой системы.

Суммы выплат государству при ведении деятельности на УСН

Речь здесь идёт не только о налогах, но и платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучёта, но понятно для тех, кто эти взносы платит).

Налоговые ставки на упрощёнке значительно ниже, чем на общей системе налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, кроме того, регионы могут снижать ставку по некоторым видам деятельности до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи за счёт перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить исчисленный налог до 50%. ИП без работников на УСН вправе учесть всю сумму взносов, в результате чего при небольших доходах налог может быть снижен до нуля.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчёте налоговой базы, но такой порядок расчёта действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощённой системы.

Таким образом, УСН можно назвать самой выгодной для бизнеса налоговой системой. Менее выгодной, но только в некоторых случаях, упрощённая система может быть по сравнению с системой ПСН для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Трудоемкость учёта и отчётность на УСН

По этому критерию УСН также выглядит привлекательной. Налоговый учёт на упрощённой системе ведётся в специальной Книге учёта доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). Юридические лица на упрощёнке ведут ещё и бухгалтерский учет, у ИП такой обязанности нет.

Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Подробнее: Образец заполнения новой формы налоговой декларации по УСН

Важно: в 2023 году сроки сдачи декларации УСН изменятся: организации должны отчитаться не позже 25 марта, а ИП — не позже 25 апреля. Кроме того, в рамках единого налогового платежа надо будет направлять уведомления с указанием суммы авансовых платежей.

Надо знать, что на УСН, кроме налогового периода, т.е. календарного года, есть ещё и отчётные периоды – первый квартал, полугодие, девять месяцев. Хотя период называется отчётным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР. Позже они будут учтены при расчёте налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

Споры плательщиков УСН с налоговыми и судебными органами

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается ещё и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчёте налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчёте налога на прибыль и обоснованности убытков доводят бизнесменов до высших судебных инстанций (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определённый, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчётности убытков при расчёте налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по её результатам составляет не один миллион рублей.

Получается, что упрощённая система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать её дополнительным преимуществом.

Пожалуй, единственным существенным минусом УСН является ограничение круга партнёров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с этим налогом, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Единый сельскохозяйственный налог — ЕСХН

ЕСХН — налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйстве. На ЕСХН ИП платит единый налог и НДС. ИП не платит НДФЛ и налог на имущество, если оно используется в сельскохозяйственном бизнесе.

Ограничения. ЕСХН — только для сельскохозяйственных производителей. Чтобы получить такой статус, нужно одновременно заниматься производством, переработкой, реализацией сельхозпродукции. Если просто покупаете и перерабатываете сырье, работать на ЕСХН не получится.

Если держите коров и продаете молоко — можно работать на ЕСХН. Если покупаете молоко и делаете кефир — нет.

Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. При расчете смотрите на сельскохозяйственные коды ОКВЭД. Это группа кодов 01 — растениеводство и животноводство, а также 03 — рыболовство.

У рыбохозяйств должны быть свои или арендованные суда, а работников не может быть больше 300.

В группу кодов 01 входит 129 видов деятельности, включая разведение оленей и двугорбых верблюдов. Полный список смотрите в классификаторе

Как считают налог. Единый налог начисляется на разницу между доходами и расходами, как на УСН «Доходы минус расходы».

Ставка налога. До 6%, в зависимости от региона. В Московской области она равна нулю. С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС, но если выручка меньше 60 млн рублей в год, от НДС можно получить освобождение.

Совмещение с другими режимами. ИП может совмещать ЕСХН с патентом, но чтобы не утратить право на ЕСХН, доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Пример сравнения налоговой нагрузки на разных режимах для ИП

ИП Антонов С.Р. планирует открыть розничный магазин непродовольственных товаров в городе Владимир. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей;

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 680 тыс. рублей;

- площадь торгового зала – 78 кв. м;

- число работников – 3 человека;

- сумма страховых взносов за себя и работников в месяц – 35 тыс. рублей.

По виду деятельности магазин непродовольственных товаров удовлетворяет требованиям следующих систем налогообложения: ПСН, УСН Доходы, УСН доходы минус расходы и ОСНО. Сравнивать будем только льготные режимы, ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ПСН стоимость патента на год можно сразу узнать с помощью калькулятора ФНС. Это 177 840 рублей, то есть 14 820 рублей в месяц. Исчисленный налог можно уменьшить на сумму перечисленных взносов, но с учетом наличия работников только до 50%, то есть за год налог составит 177 480/2 = 88 920 рублей.

2. Для УСН Доходы расчет налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы. Взносов перечислено на (35 000 * 12) 420 000 рублей, но снизить налог можно не более, чем до 50%. То есть годовой налог на УСН Доходы составит 360 000 рублей.

3. Для УСН Доходы минус расходы налоговая ставка равна 15%. Считаем: 12 млн рублей (доходы за год) минус 8,16 млн рублей (расходы за год) = 3,84 млн рублей * 15% = 576 000 рублей налога к уплате за год. Уменьшать эту сумму за счет страховых взносов нельзя, поскольку они уже учтены в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ПСН. А вариант УСН Доходы минус расходы получился самым невыгодным, несмотря на возможность учитывать затраты.

Означает ли это, что ПСН для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Многие регионы существенно увеличили стоимость патента на своих территориях, кроме того, лимит доходов на ПСН намного ниже, чем на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Учет разницы в расходах

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

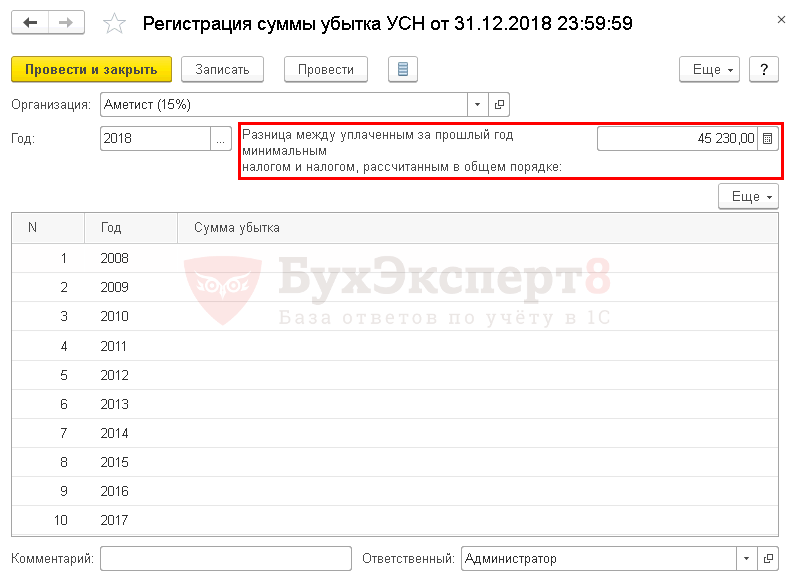

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- – 2018, т.е. год, в расходах которого учитывается разница.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 45 230, т.е. разница по итогам прошлого налогового периода.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Документ проводки и движения по регистрам не создает.

Пошаговая инструкция

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ПСН, а перевозки, которые осуществляются от случая к случаю, облагать налогом на УСН. Если наоборот – перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ПСН, а торговлю – на УСН.

Какие режимы можно совмещать? Комбинаций не так много: ОСНО и ПСН или ПСН и УСН. Нельзя совмещать ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН. Режим НПД вообще ни с чем нельзя совмещать.

При выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН или размер региональной налоговой ставки для УСН устанавливается местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от множества нюансов. В вашем конкретном случае рекомендуем обращаться к специалистам, которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

Что влияет на возможность выбора системы налогообложения

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП за себя и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно, то есть сложной в учете, отчетности и взаимодействии с налоговыми органами.

Но для субъектов малого бизнеса есть более простые и выгодные налоговые режимы, такие как УСН, Патентная система налогообложения, ЕСХН, НПД. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах ООО или ИП должны удовлетворять ряду требований, таких как:

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Схема для выбора системы налогообложения

Общий план по выбору системы налогообложения такой:

- Проверьте, для вашей сферы деятельности патент или налог на профессиональный доход — НПД.

- Если НПД и патент подходят, проверьте ограничения по этим спецрежимам. Например, на НПД нельзя нанимать работников, а на патенте можно нанять не больше 15 человек.

- Если не можете работать на НПД и патенте, выбирайте УСН. Здесь возможны два варианта: платить налоги с доходов или с доходов за минусом расходов. Если расходы больше 60% от доходов, лучше работать по системе «Доходы минус расходы». На упрощенке есть свои ограничения.

- Если работаете в сельском хозяйстве, подойдет ЕСХН — единый сельскохозяйственный налог.

- Если ничего из этого не подходит или собираетесь работать с компаниями, которые применяют НДС, придется выбрать общую систему налогообложения.

А теперь подробнее о каждой системе налогообложения.

Упрощенная система налогообложения — УСН

На УСН предприниматель платит единый налог. Обычно на УСН переходят сразу при регистрации ИП или в течение 30 дней после.

Сферы деятельности. Бизнес может быть любым, если ИП не попадает под ограничения.

Ограничения. ИП может работать на УСН, если:

- В штате меньше 130 человек.

- Не производит подакцизные товары, например сигареты или бензин.

- Не платит сельскохозяйственный налог — ЕСХН — или налог на профессиональный доход — НПД.

- Доход за год меньше 219,2 млн рублей.

Как считают налог. Есть два вида УСН: «Доходы» и «Доходы минус расходы». В первом случае предприниматель платит налог с дохода, а во втором — с разницы между доходами и расходами.

Вот что учитывают в доходах ИП:

- Доходы от предпринимательской деятельности. Например, ИП продал десять тортов — все это его доход.

- Внереализационные доходы. Например, предприниматель заработал на разнице курсов валют или получил проценты по договору займа.

Доходы ИП, которые не облагаются налогом, указаны в налоговом кодексе.

Ставка налога. Если доходы не превышают 164,4 млн рублей, а численность работников не более 100 человек, налоговая ставка для упрощенки «Доходы» — 6%, для «Доходы минус расходы» — 15%. Региональные власти могут снижать ставку для всех или отдельных видов деятельности до 1% на системе «Доходы» и до 5% — на «Доходы минус расходы».

В некоторых регионах действуют налоговые каникулы для ИП — ставка 0%. Налоговые каникулы вводятся для вновь зарегистрированных ИП, работающих в производственной, социальной, научной сферах, оказывающих бытовые услуги населению или предоставляющих гостиничные услуги.

При доходах свыше 164,4 млн рублей или численности работников от 101 до 130 человек ставка для упрощенки «Доходы» — 8%, для «Доходы минус расходы» — 20%.

Посмотреть ставки в своем регионе можно на сайте ФНС. Выберите регион в верхнем левом углу. Региональные документы появятся в разделе «Особенности регионального законодательства» внизу страницы.

Региональные документы появятся внизу страницы

Совмещение с другими режимами. Можно работать на УСН, а для отдельных сфер деятельности применять патент. Но для этого придется вести раздельный учет.

Как уменьшить налог. На УСН можно уменьшить налог на страховые взносы за себя и сотрудников. На УСН «Доходы» можно учесть до 50% уплаченных страховых взносов, если у ИП есть сотрудники, и до 100%, если предприниматель работает один. На УСН «Доходы минус расходы» можно включить страховые взносы в расходы.

Система «Доходы минус расходы» выгодна ИП с регулярными расходами. Например, если предприниматель часто закупает кофейные зерна для кофейни или нитки для швейного ателье. Переходить на «Доходы минус расходы» выгодно, если расходы составляют больше 60% от оборота.

Минимальный налог для УСН «Доходы минус расходы»

В налоговом кодексе предусмотрен минимальный налог — 1% от доходов. ИП на УСН «Доходы минус расходы» рассчитывает две суммы: по обычной схеме и минимальный налог. В бюджет идет та сумма, что оказалась больше.

Как перейти на другой режим налогообложения

ИП может менять систему налогообложения. Раз в год можно перейти с одного режима на другой при общей системе, УСН и ЕСХН. Еще раз в год можно поменять объект налогообложения при упрощенке: перейти с «Доходы» на «Доходы минус расходы» или наоборот.

Заявление о переходе на УСН и ЕСХН или смене объекта при упрощенке подается до 31 декабря. Заявить в налоговую по месту жительства ИП о возврате с УСН на общую систему можно до 15 января. Например, если подали заявление в сентябре 2021, работать на другом режиме начнете с января 2022.

В течение года можно переходить на патент и НПД. Заявление на патент подают за 10 рабочих дней до начала патентной деятельности. Например, работать на патенте с 1 марта 2022 года можно, если подать заявление до 14 февраля 2022.

На НПД можно перейти в любой момент в течение года.

Если ИП потеряет право на патент или НПД, вернуться снова можно с 1 января следующего года. При потере права на патент или НПД предприниматель вернется на тот режим, на котором он был до того: общий, УСН или ЕСХН. Налоги на общем режиме, УСН или ЕСХН придется платить так, как если бы предприниматель применял их с начала года.

Если только создаете ИП, подайте заявление на УСН или ЕСХН сразу или в течение 30 дней после регистрации, иначе вам автоматически присвоят ОСН.

В верхней части уведомления укажите ИНН и КПП. Если их нет — ставьте прочерки.

Пункт «Представляется в налоговый орган (код)». Если вы подаете уведомление и одновременно регистрируете ИП, ставьте прочерк. Если ИП уже зарегистрирован, пишите код налоговой инспекции.

Пункт «Признак налогоплательщика (код)». Если вы подаете уведомление и одновременно регистрируете ИП, ставьте 1. Если ИП уже зарегистрирован, ставьте 2.

В пункте «Переход на упрощенную систему налогообложения» ставьте 2.

В пункте «В качестве объекта налогообложения выбраны» укажите удобную для вас схему налогообложения.

В пункте «Год подачи уведомления» укажите год подачи.

Если ИП потерял право на упрощенную систему налогооблажения, он обязан перейти на ОСН. Так бывает, если в штате появилось больше 130 сотрудников или за год заработали больше 219,2 млн рублей.

Если ИП нарушает требования УСН, ему придется за весь квартал заплатить налоги так, как если бы он работал на ОСН.

Уведомление о переходе подают в течение первых 15 дней месяца, который следует за кварталом, когда перестали соблюдаться условия для спецрежима. Если вы ничего не нарушали, а просто прекратили деятельность, по которой применялась УСН, все равно надо сообщить в налоговую в течение 15 рабочих дней.

Снова вернуться на упрощенку можно не раньше, чем через год после утраты права на нее.

Налог на профессиональный доход — НПД

Плательщиков НПД еще называют самозанятыми. Они могут иметь статус индивидуального предпринимателя, но это не обязательно.

НПД — это специальный налоговый режим, который работает для некоторых сфер деятельности до 2028 года.

Предприниматель платит единый налог, который заменяет НДФЛ и НДС. НПД — единственный налоговый режим, на котором не надо платить страховые взносы на пенсионное и медицинское страхование.

Сферы деятельности. На НПД можно продавать товары собственного производства, оказывать услуги, сдавать в аренду жилье.

Ограничения. ИП может работать на НПД, если:

- Его доход за год меньше 2,4 млн рублей.

- У него нет наемных работников.

- Не перепродает покупные товары.

- Не сдает в аренду нежилые помещения.

- Не продает подакцизные товары и товары, подлежащие маркировке.

- Не является агентом других компаний и ИП.

- Не занимается доставкой чужих товаров с приемом платежей за них.

- Не оказывает услуги своему работодателю или бывшему работодателю, если с момента увольнения прошло меньше двух лет.

- Не является адвокатом, нотариусом, оценщиком, арбитражным управляющим, медиатором.

Как считают налог. Налог считают с дохода от продажи товаров собственного производства, услуг, сдачи в наем. Ставка налога — 4% с доходов от физлиц, 6% с доходов от компаний и ИП. С первых 10 000 дохода налог берут по пониженной ставке — 3% с доходов от физлиц, 4% с доходов от компаний и ИП.

При получении дохода надо зайти в приложение «Мой налог» и указать сумму. В приложении сформируется чек для клиента. Сумма налога рассчитывается в приложении автоматически, заплатить его надо до 25 числа следующего месяца.

Сдавать декларацию на НПД не надо.

Совмещение с другими режимами. Совмещать НПД с другими режимами нельзя. Если ИП потеряет право на НПД, например, если его доход превысит 2,4 млн, он должен будет перейти на другую подходящую систему налогообложения. Можно перейти, например, на упрощенную систему или патент. Если никаких заявлений не подавать, ИП будет автоматически переведен на общую систему.

Расчет налога УСН за предыдущий год

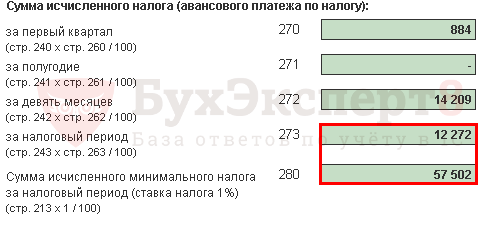

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

- стр. 273 – сумма исчисленного налога за налоговый период;

- стр. 280 – сумма исчисленного минимального налога.

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре по кнопке Справки-расчеты — Расчет налога УСН.

Разница за 2017 год составила:

В чём суть единого налогового платежа

Единый налоговый платёж для бизнеса аналогичен уже действующему ЕНП для физических лиц. Суть в том, что налогоплательщик перечисляет на единый счёт в Федеральном казначействе определённую сумму, которую дальше самостоятельно распределит ФНС.

ЕНП зачисляется в счёт выполнения обязанностей перед бюджетом в следующем порядке:

- недоимки;

- налог в рамках выбранной системы налогообложения, авансовые платежи, сборы, страховые взносы;

- пени;

- проценты;

- штрафы.

Если денежных средств для зачёта всех обязательных платежей недостаточно, то они зачисляются пропорционально обязательствам.

ЕНП применяется в отношении следующих платежей:

- НДС;

- налог на прибыль;

- НДФЛ;

- НДПИ;

- налог на УСН;

- налог на имущество организаций;

- транспортный налог;

- торговый сбор;

- страховые взносы, кроме взносов на травматизм.

Устанавливается единый срок для всех платежей — 28-ое число месяца после отчётного (налогового) периода.

Как формируются обязательства в рамках ЕНП

Это, в частности, необходимо для платежей, по которым нет ежемесячной отчётности. Например, страховые взносы за работников платят каждый месяц, а расчёт по ним сдают раз в квартал. В таком случае ФНС будет узнавать, сколько взносов должен заплатить работодатель, из ежемесячного уведомления.

Сроки подачи уведомления:

- по авансовым налоговым платежам, налогам, страховым взносам, сборам – не позже, чем за пять дней до крайнего срока их уплаты;

- по НДФЛ для налоговых агентов – не позже 5-го числа месяца, следующего за месяцем выплаты доходов физлица.

Таким образом, ЕНП не снимает с бизнеса обязанности по налоговому учёту и самостоятельному расчёту налогов и других платежей. Новый порядок должен упростить распределение перечисленных денег на соответствующие виды платежей.

После того, как налоговая инспекция вынесет решение о зачёте ЕНП в счёт какого-либо платежа, организация или предприниматель будут уведомлены об этом в течение пяти дней.

Если окажется, что в виде ЕНП была перечислена излишняя сумма, её можно будет вернуть или оставить на счету для будущих платежей. Однако этим правом не сможет воспользоваться третье лицо, если оно перечислило деньги за бизнесмена.

Нормативная база по ЕНП

Пока что единый налоговый платёж регулируется только новой статьей 45.2 НК РФ, которая введена в действие с 1 января 2022 года законом от 29.11.2021 № 379-ФЗ. Статья довольно небольшая и она предусматривает добровольный переход на ЕНП.

Для того, чтобы новый порядок заработал, ФНС должна разработать все формы уведомлений об исчисленных платежах и другие необходимые документы. Нужен также специальный регламент взаимодействия налоговой службы с организациями и ИП, которые примут участие в эксперименте. Скорее всего, налогоплательщикам надо будет пользоваться личным кабинетом на сайте ФНС, ведь статья 45.2 НК РФ уже установила, что заявление об уплате ЕНП можно передать только через ТКС.

Кроме того, принят закон от 14.07.2022 № 263-ФЗ, который вступает в силу с января 2023 года. Закон вводит два дополнительных понятия:

- единый налоговый счёт, на котором аккумулируются денежные средства для перечисления в бюджет;

- совокупная обязанность по уплате налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов.

По единому налоговому счёту будет определяться сальдо, то есть разница между имеющимися денежными средствами и суммой обязательств перед бюджетом. Сальдо может быть положительным, отрицательным или нулевым, что облегчит контроль за налогоплательщиками.

Плюсы и минусы ЕНП

Инициатором введения единого налогового платежа является ФНС. Налоговая служба считает, что новый порядок налогообложения будет востребован по следующим причинам.

- Исключение ошибок при заполнении платёжных поручений, например, неверного КБК. По словам главы ФНС Даниила Егорова, сейчас количество этих ошибок достигает 30 млн в год.

- Упрощение расчётов с бюджетом: для перечисления единого налогового платежа надо указать только ИНН налогоплательщика.

- Взаимозачёт недоимки и переплаты без дополнительных заявлений и начисления пени.

- Снижение нагрузки на государственные информационные системы.

Безусловно, если говорить только об интересах бюджета, то так оно и есть. Но для ИП и юридических лиц плюсы единого налогового платежа менее очевидны.

- Вводится дополнительная отчётность – уведомление об исчисленных суммах к уплате. А поскольку видов платежей в рамках ЕНП будет много, то и уведомление потребуется не одно.

- Сейчас для уплаты авансовых платежей по УСН не требуется составлять какие-либо отчёты. В таком случае неясно, на основании чего надо заполнять уведомление об исчисленных авансах для ЕНП. Кроме того, при расчёте авансов налогоплательщик самостоятельно вычитает страховые взносы и торговый сбор. Как будет происходить зачёт этих сумм для упрощенцев при едином налоговом платеже, непонятно. Возможно, потребуется очередное изменение деклараций.

- Если у организации или индивидуального предпринимателя есть недоимки, с которыми они не согласны или оспаривают в суде, то при перечислении единого налогового платежа они всё равно будут списаны, причём, в первую очередь.

- Можно ожидать увеличения спорных ситуаций по зачёту разных видов платежей, в том числе, из-за ошибок сотрудников ИФНС.

Эти минусы ЕНП вряд ли перевесит обещанная простота перечисления платежей в бюджет. Ведь если дело только в заполнении платёжек, то почти никто не делает это вручную, повсеместно используются специальные сервисы и программы, которые оформляют всё автоматически.