Плательщики ЕНВД могут вернуть переплату по «вмененному налогу» в соответствие с порядком, предусмотренным действующим законодательством. В статье разберем, когда возникает переплата по ЕНВД: как вернуть сумму переплаты, когда ФНС может отказать плательщику в возврате переплаты по ЕНВД.

С 2023 года расчеты с бюджетом по налогам производятся по новым правилам: единым налоговым платежом через единый налоговый счет (п. 2 ст. 11 НК РФ). В след за введением новой системы уплаты налогов, ФНС ввела новую форму заявления на возврат переплаты по налогам.

С 2023 года все компании и ИП платят налоги, как единый налоговый платеж (ЕНП) через единый налоговый счет (ЕНС), на котором аккумулируются все налоговые обязательства перед бюджетом.

На ЕНС может образоваться как положительное, так и отрицательное сальдо. При отрицательном сальдо счет нужно пополнить.

При положительном сальдо, когда совокупная обязанность оказалась меньше чем сумма денег на счете, например, из-за переплаты налога на прибыль или НДС, можно подать в налоговую заявление о возврате или зачете денег.

Сумму излишне уплаченного налога можно зачесть в счет предстоящих платежей либо вернуть. Процедура возврата регламентирована пунктом 6 статьи 78 НК РФ. Возврат налоговики проведут только по заявлению налогоплательщика (ст. 45.2 НК РФ).

С Нового года существенно изменилась система взаиморасчётов российских налогоплательщиков с госбюджетом, в том числе порядок возврата переплаты по налогам, сборам или взносам. Соответственно, скорректирован и бланк заявки на возврат. Давайте разберёмся, как и в какие сроки следует подавать такие заявки, а также изучим пример заполнения.

С нынешнего года индивидуальные предприниматели и фирмы начинают использовать единый налоговый платёж (ЕНП), который учитывается на едином налогом счёте (ЕНС). У ЕНС есть ещё один показатель — совокупная обязанность, то есть, суммарный размер всех обязательных платежей, которые следует внести плательщику: налогов и авансов по ним, взносов и сборов, пеней и штрафов, а также процентов.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Сальдо ЕНС, которое формируется налоговиками, бывает 3 видов:

Важно! В совокупную обязанность не включается, во-первых, госпошлина, если по ней не выдавался исполнительный документ, а во-вторых, НДФЛ с заработков иностранных граждан, работающих в РФ по найму (пункт 2 статьи 11 Налогового кодекса).

С ЕНП тесно связана совокупная обязанность — сумма всех обязательных для конкретного плательщика сборов в бюджет: налогов, авансовых платежей, страховых взносов, пеней, штрафов и процентов (последняя версия пункта 2 статьи 11 Налогового кодекса).

Очерёдность погашения обязательств: сначала недоимка (с наиболее ранней даты выявления); потом налоги, взносы, сборы, авансовые платежи; затем пени; наконец, проценты и штрафы.

Если сальдо ЕНС оказалось положительным, а так бывает, когда ЕНП превышает совокупную обязанность, то плательщик вправе обратиться в ИФНС с заявлением на зачёт или возврат переплаченных денег.

Контур.Школа Бухгалтера — онлайн-обучение для специалистов бюджетных и коммерческих организаций с выдачей документов о дополнительном профессиональном образовании.

Предусмотрено несколько видов таких заявлений. Налоговое ведомство утвердило специальные бланки для них:

Когда Вы пишете заявку на возврат денег, формирующих положительное сальдо, не забудьте отметить, в счёт чего требуется засчитать переплату:

- Налоговые обязательства плательщика ЕНВД

- Как рассчитать и оплатить ЕНВД

- Освобождение от налогов для плательщиков ЕНВД

- Когда подавать заявку

- Скачать заявление КНД 1112542 и образец заполнения

- Когда возникает переплата по ЕНВД

- Ситуация №1. Ошибка при оплате налога

- Ситуация №2. Неверный расчет налога

- Ситуация №3. Отмена ЕНВД на территории муниципального управления

- Форма и сроки подачи заявления

- Отказ ФНС в возврате переплаты по ЕНВД

- Основание №1. Наличие задолженности по налогу

- Основание №2. Истечение срока давности

- Заполнение заявки на возврат налоговой переплаты в 2023 году

- Как без ошибок заполнить заявление о возврате суммы излишне уплаченного налога

- Какую форму надо заполнять

- Как заполнить форму КНД 1150058

- Как заполнить Заявление о возврате излишне уплаченного налога в 2023 году

- Страница 1 заявления о возврате переплаты

- Страница 2 заявления о возврате переплаты

- Шаг-1. Сверка с ФНС

- Шаг-2. Составление заявления на возврат переплаты

- Шаг-3. Обращение в ФНС

- Шаг-3. Возврат переплаты на расчетный счет плательщика

Налоговые обязательства плательщика ЕНВД

Субъекты хозяйствования могут быть признаны плательщиками ЕНВД при соблюдении следующих условий:

При выполнении вышеуказанных требований организация/ИП могут перейти на уплату ЕНВД.

Отметим, что субъекты хозяйствования могут совмещать использование ЕНВД с УСН/ОСНО, при условии ведения раздельного учета в соответствие с видами деятельности.

Как рассчитать и оплатить ЕНВД

Порядок расчета и оплаты ЕНВД закреплен в ста. 346.26 НК, согласно которой утверждена следующая формула расчета налога:

ЕНВД = (НалБаза * НалСтавка) * СтрВзносы,

где НалБаза – величина налоговой базу для расчета ЕНВД;

НалСтавка – налоговая ставка, утвержденная в размере 15%;

СтрВзносы – сумма страховых взносов, начисленная субъектом хозяйствования в установленном порядке.

При расчете налоговой базы ЕНВД учитываются следующие показатели:

Формула расчета налоговой базы ЕНВД выглядит так:

НалБаза = БазДоход * ФизПоказ.

Организации и ИП оплачивают ЕНВД ежеквартально, в срок до 25-го числа месяца, следующего за отчетным кварталом (за 3 квартал 2023 года – до 25.10.2023 г.). Основанием для перечисления ЕНВД в бюджет является декларация, поданная плательщиком в срок до 20-го числа месяца, следующего за отчетным кварталом (за 3 квартал 2023 года – до 20.10.2023 г.).

Освобождение от налогов для плательщиков ЕНВД

Организации и предприниматели, выбравшие ЕНВД в качестве системы налогообложения, освобождаются от уплаты:

При этом организации и ИП, которые выступают налоговыми агентами по НДФЛ в отношении наемных сотрудников, сохраняют обязательства по уплате подоходного налога в общем порядке.

Когда подавать заявку

Вот самые частые причины появления переплаты:

Скачать заявление КНД 1112542 и образец заполнения

Когда возникает переплата по ЕНВД

У плательщика ЕНВД может возникнуть переплата по налогу, сумма которой может быть зачтена в счет предстоящих платежей либо возвращена на расчетный счет организации.

Ниже рассмотрены типовые ситуации, при которых возникает переплата по ЕНВД.

Ситуация №1. Ошибка при оплате налога

12.10.18 бухгалтер ООО «Торг Плюс» составил и подал в ФНС декларацию по ЕНВД за 3 квартал 2023, согласно которой сумма оплаты налога в бюджет составляет 54.303 руб.

14.10.18 при заполнении платежного поручения бухгалтер ООО «Торг Плюс» допустил ошибку и перечислил в бюджет сумму 58.303 руб., в связи с чем образовалась переплата по налогу в сумме 4.000 руб.

Ситуация №2. Неверный расчет налога

14.10.18 ИП Корнеев подал в ФНС декларацию по ЕНВД за 3 квартал 2023 на сумму 41.003 руб. 15.10.18 данная сумма налога перечислена в бюджет.

При расчете налога Корнеев не учел сумму страховых взносов, начисленных и уплаченных за себя и наемных работников, в сумме 9.512 руб. В связи с этим 17.01.18 Корнее подает в ФНС уточненную налоговую декларацию с указанием новой суммой налога – 31.491 руб. (41.003 руб. – 9.512 руб.).

По состоянию на 18.01.18 за Корнеевым числится переплата по ЕНВД в размере 9.512 руб.

Ситуация №3. Отмена ЕНВД на территории муниципального управления

ИП Губарев – плательщик ЕНВД, ведет деятельность в сфере общепита на территории пгт. Северное Хабаровской области.

01.04.18 Губарев подал в ФНС декларацию по налогу на сумме 30.760 руб. Налог уплачен в бюджет в день подачи налоговой декларации.

02.04.18 из информации на сайте ФНС, Губарев узнает о том, что с 20.03.18 ЕНВД отменен на территории пгт. Северное. Таким образом, за Губаревым числится переплата по налогу за период с 20.03.18 по 31.03.18.

Форма и сроки подачи заявления

Форма на возврат переплаты ЕНП

Форма на зачет переплаты ЕНП

Подать заявление можно как на бумаге, так и в электронном виде через интернет.

Заявление на возврат нужно подать не позднее 3-х лет с момента появления переплаты, учтенной на едином налоговом счете.

Отказ ФНС в возврате переплаты по ЕНВД

Переплата по ЕНВД может быть зачислена в счет будущих оплат по налогу либо возвращена на расчетный счет организации (ИП). Решение о способе возврате переплаты (зачет или зачисление средств на счет) организация принимает самостоятельно, о чем уведомляет фискальную службу в соответствующем порядке.

При этом ФНС вправе отказать плательщику в возврате переплаты при наличии веских оснований, подробнее о которых мы расскажем в примерах ниже.

Основание №1. Наличие задолженности по налогу

ИП Куприков – плательщик ЕНВД (розничная торговля). В 2023 году Куприков подавал декларации и оплачивал ЕНВД в следующем порядке:

При оплате ЕНВД за 2 кв. 2023 Куприковым нарушен срок – оплата перечислена 29.04.18, то есть на 4 дня позже установленного срока (до 25-го числа месяца, следующего за отчетным). В связи с этим ФНС начислена пеня за просрочку в размере 142,22 руб.

При оплате налога за 3 кв. 2023 Куприков допустил ошибку в платежном поручении, в связи с чем возникла переплата по ЕНВД в размер 90,00 руб.

15.10.18 Куприков обратился в ФНС с заявлением о возврате переплаты 90,00 руб., но получил отказ фискальной службы. Основание отказа – при наличии задолженности по ЕНВД (недоимка, штраф, пеня), сумма переплаты первоначально засчитывается для погашения задолженности.

Основание №2. Истечение срока давности

12.04.2012 бухгалтер ООО «Фаза-М» перечислил в бюджет ЕНВД за 1 квартал 2012 в размер 40.316 руб.

15.08.2023 бухгалтером организации обнаружена ошибка в расчетах по налогу и при заполнении декларации, в результате которой возникла переплата по налогу за 1 кв. 2012 в сумме 3.004 руб.

16.08.2023 бухгалтер ОО «Фаза-М» обратился в ФНС с заявлением о возврате суммы переплаты за 1 кв. 2023. В ответ на обращение от ФНС поступил отказ. Основание отказа – обращение о возврате переплаты по налогу принимаются ФНС в течение 3-х лет с момента возникновения такой переплаты. В случае если переплата возникла ранее установленного срока, урегулирование вопросов с ФНС производятся в судебном порядке.

Заполнение заявки на возврат налоговой переплаты в 2023 году

ИП и компании, в отличие от физлиц, обязательно пишут КПП и ИНН в шапке документа. «Простые» физлица могут указать свой ИНН, но вправе этого не делать. Но если его не проставить, то станут обязательными некоторые другие поля, указанные ниже.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Данных сведений инспекторам хватит для идентификации заявителя. Название фирмы или ФИО ИП писать не надо.

Затем заполните ячейки для кода налоговой инспекции и для суммы требуемого возврата.

Потом идут поля, которые предназначены для фамилии, имени и, если имеется, отчества. Этот раздел необходим физлицам, не обладающим статусом ИП, если они не вписали ИНН в шапку. Юрлица пропускают данные ячейки.

Ещё следует отметить число страниц запроса и число листов с подтверждающими заявку документами.

Дальше идёт раздел данных о лице, заверившем заявление. Если там подписывается глава фирмы, индивидуальный предприниматель или «обыкновенное» физлицо, то ставится «1». «2» ставится во всех остальных вариантах — допустим, если подпись ставит финдиректор или главбух; в подобных случаях здесь же приводятся и сведения о документах, доказывающих полномочия подписанта.

Сообщаем информацию о счёте. Каждый плательщик, включая и коммерческие предприятия, должен здесь отразить:

Важно! Некоторые поля в разделе данных счёта предназначаются исключительно для бюджетных учреждений с лицевым счётом в территориальных подразделениях Федерального казначейства: код ОКТМО, КБК получателя, номер лицевого счёта и подобные. Такие ячейки не нужно заполнять коммерческим фирмам и индивидуальным предпринимателям.

За данными счёта идёт раздел под названием «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Там пишут код вида документа, его серию и номер и прочее. Данная часть тоже предназначена исключительно для физических лиц, которые не стали ставить ИНН в шапке запроса.

Как без ошибок заполнить заявление о возврате суммы излишне уплаченного налога

Для возврата переплаты надо подать в налоговую заявление установленной формы. В нем необходимо указать причину возврата, размер излишне уплаченной суммы и реквизиты для перечисления денежных средств. Подробные правила заполнения формы вы найдете в нашей статье.

Какую форму надо заполнять

Заявление нужно подать отдельно по каждому виду и периоду платежа, по которому возникла переплата.

Если компания состоит на учете в нескольких инспекциях (например, по месту нахождения обособленных подразделений или недвижимости), она подает заявление в ту инспекцию, в которой возникла переплата. Срок подачи документа – три года со дня уплаты налогов, сборов, пеней, штрафов в излишнем размере (пп. 7, 14 ст. 78 НК).

Как заполнить форму КНД 1150058

Заявление о возврате суммы излишне уплаченного налога заполняют следующим образом.

1. В поле «ИНН» прописывают номер, присвоенный компании.

2. В поле «КПП» указывают код, присвоенный в том налоговом органе, в котором компания подает заявление.

3. В поле «Номер заявления» отражают порядковый номер заявления текущего года.

4. В поле «Статус плательщика» нужно проставить соответствующую цифру:

5. В поле «На основании статьи» указывают статью НК, на основании которой осуществляется возврат:

Далее указывают причину переплаты:

Также приводят вид платежа, по которому возникла переплата:

6. В поле «В размере» прописывают цифрами сумму возврата в рублях и копейках.

7. В поле «Налоговый (расчетный) период (код)» следует указать период образования в следующем формате:

– ГД – год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

– 01–12 – если выбран «МС»;

– 01–04 – если выбран «КВ»;

– 01–02 – если выбран «ПЛ»;

– 00 – если выбран «ГД».

Например: МС.07.2021, КВ.02.2021, ПЛ.01.2021, ГД.00.2020.

Если установлена конкретная дата уплаты налога либо представления декларации (расчета), нужно указать ее. Например, переплата возникла при уплате налога на прибыль за 2021 год. Налог на прибыль по итогам года уплачивается не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК). В рассматриваемом поле организация должна указать «28.03.2022».

8. В поле «Код по ОКТМО» нужно отразить код муниципального образования по месту постановки компании на учет.

9. В поле «Код бюджетной классификации» указывают код бюджетной классификации платежа.

10. В разделе «Сведения о счете» заполняют реквизиты счета, на который налоговый орган будет возвращать платеж, а также приводят информацию о получателе платежа.

11. В поле «Вид счета (код)» выбирают нужное значение:

12. Поля «КБК получателя» и «Номер лицевого счета получателя» компании заполняют только участники бюджетного процесса.

Обратите внимание. Сведения о физическом лице, не являющемся ИП, компании не заполняют. Его заполняют только физические лица (не ИП), которые не указали ИНН.

После составления заявления на нем нужно проставить дату и подпись налогоплательщика либо его представителя (п. 1 ст. 26 НК).

Как заполнить Заявление о возврате излишне уплаченного налога в 2023 году

На возврат переплаты подается форма КНД 1112542. У формы две страницы и очень простые поля для заполнения.

Страница 1 заявления о возврате переплаты

Сверху формы нужно указать ИНН и КПП. Эти данные должны соответствовать свидетельству о регистрации компании или ИП или выписке из ЕГРЮЛ.

КПП состоит из 9 цифр, которым зашифрована причина постановки на учет в налоговой:

Далее нужно указать код налогового органа. Строка называется «Представляется в налоговый орган (код)». Это код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее. Код налогового органа состоит из четырех цифр. Первые две — код субъекта РФ (например, 77 – г. Москва), вторые две — номер самой инспекции.

Затем идет, пожалуй, основная строка заявления – сумма переплаты, которую вы планируете вернуть. Она указывается в рублях с копейками.

Далее идут поля, куда нужно вписать фамилию, имя и отчество. Организации эти поля не заполняют. ФИО вписывают физлица без статуса ИП. То есть те, кто не указывал сверху формы свой ИНН.

Затем нужно указать количество страниц и листов заявления с учетом подтверждающих документов.

Внизу страницы, как во многих формах, размещен блок сведений о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2». У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные поля.

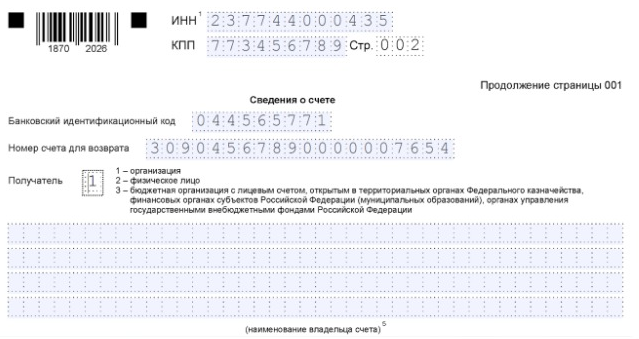

Страница 2 заявления о возврате переплаты

По формату а4, это вторая страница, хотя она имеет название «Продолжение страницы 001».

В шапке повторяются ИНН и КПП. Если вы скачаете «правильный» бланк, то эти поля в формате ПДФ будут заполнены автоматически. Если нет, впишите их снова.

Эта страница, где нужно указывать сведения о счете:

Каждое поле содержит ровно столько ячеек, сколько содержит этот реквизит. Для счета — 20 ячеек, для БИК – 9. Все они должны быть заполнены.

В блок «Сведения о счете» включен полный набор данных, в том числе для бюджетников, которые, например, помимо расчетного счета указывают еще и лицевой.

Коммерческие организации не имеют лицевых счетов. Кроме того, они не заполняют поля: КБК получателя, код ОКТМО, номер лицевого счета и проч.

Блок «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют только физлица без статуса ИП.

Ниже представлена пошаговая инструкция, которая поможет организации-плательщику ЕНВД или предпринимателю-«вмененщику» вернуть переплату по налогу.

Шаг-1. Сверка с ФНС

О том, как произвести сверку расчетов с ФНС, читайте ⇒ в нашей статье.

Шаг-2. Составление заявления на возврат переплаты

Сверив расчеты с ФНС и утвердив сумму переплаты, налогоплательщик может переходить к этапу составления заявления на возврат средств.

Заявление содержит следующую информацию для заполнения:

Шаг-3. Обращение в ФНС

Оформление заявление с подписью руководителя и печатью организации плательщик (его представитель) передает в территориальный орган ФНС по месту регистарации (для юрлиц – ФНС по юрадресу, для ИП – ФНС по месту прописки предпринимателя). При получении документа сотрудник ФНС ставит в заявлении соответствующую отметку (текущая дата, ФИО, должность, подпись).

Шаг-3. Возврат переплаты на расчетный счет плательщика

По факту обращения плательщика с заявлением ФНС предоставляется право на проведение камеральной проверки документов и расчетов сроком до 3-х календарных месяцев. Цель проверки – подтверждение наличия задолженности ФНС перед организацией/ИП, суммы долга, права плательщика на возврат (отсутствие задолженностей по налогу, штрафам, пеням).

По окончании проверки ФНС уведомляет плательщика о ее результатах в письменном виде. Если право плательщика на возврат подтверждено, то в срок до 30-ти календарных дней по окончанию проверки на счет организации/ИП зачисляется сумма переплаты.

В случае если требование плательщика о возврате переплаты признано ФНС необоснованным, то в адрес организации/ИП направляется уведомление об отказе в выплате, с указанием аргументированных причин