Иллюстрация: Вера Ревина/Клерк.ру

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

- Какие новые документы для платежей требуются от упрощенцев в 2023 году

- Как изменились сроки отчетности и платежей по УСН

- Новые сроки для уплаты

- Как погашать обязанности по уплате в бюджет

- Как считать и платить налог на УСН в 2023 году

- Авансовые платежи по УСН

- Кто и когда вправе не платить налог

- Каким критериям должен отвечать ИП

- Как применить нулевую ставку на УСН

- Как уменьшать УСН на страховые взносы 2023

- Порядок уменьшения налога на УСН

- Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

- В каком порядке и куда подавать уведомления по квартальным платежам на УСН

- Куда перечислять авансы и налог по УСН в 2023 году

- Получатель

- КБК

- Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

- Что меняется в декларации по УСН за 2023 год

- Для кого в 2023 году АУСН

- Все изменения по УСН 2023 года

- Ставка налога

- Налоговая база

- Как рассчитать налог УСН

- Расчёт налога на УСН «Доходы», 6%

- Расчёт налога на УСН «Доходы минус расходы», 15%

- Когда платить

- Бесплатная книга по зарплатному учету в 1С!

- Направим книгу Вам на почту!

- Какие расчеты делают на УСН-доходы

- Определяем налоговую базу

- Рассчитываем размер авансового платежа

- 1 квартал 2021 года

- 2 квартал 2021 года

- 3 квартал 2021 года

- Правила расчета платежа по итогам года

- Когда уплачивать налог и авансовые платежи

- Комплексная поддержка для малого бизнеса

- Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

- Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

- Перечисление ЕНП в бюджет

- ЕНП зачитывается в счет уплаты налога по УСН

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН»

Чтобы понять, как проходит обучение,

посмотрите бесплатный урок

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Как считать и платить налог на УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»:

Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала):

В остальные кварталах порядок был аналогичный.

Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов.

Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

Пример заполнения платежного поручения для ЕНП:

Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

Применяя УСН в 2023 году, нужно по-прежнему вести книгу учета доходов и расходов (КУДиР).

Можно заполнять ее бумажный вариант либо вести электронно – по своей форме или в учетной программе, а потом распечатывать.

Сдавать КУДиР в ИФНС придется лишь в единственном случае – если налоговики запросят ее в ходе проверки.

Потренируйтесь на практических примерах вести Книгу учета доходов и расходов на УСН на курсе «Главный бухгалтер на УСН». По итогам курса – диплом, а главное возможность выйти на новый уровень дохода. Смотрите пробный урок бесплатно, чтобы понять как проходит обучение.

Что меняется в декларации по УСН за 2023 год

С отчетности за 2023 год налоговики хотят утвердить новую форму декларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП.

Пока есть проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат.

Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим. Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными.

Способы сдачи остаются прежними:

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

Посмотреть программу курса и бесплатный урок.

Предприниматели и компании на УСН должны уплачивать единый налог. С 2023 года налог переводится на единый налоговый счёт в составе ЕНП. Как рассчитать налог и к какому сроку перечислять платёж, расскажем в статье.

Ставка налога

Федеральная ставка налога определяется исходя из объекта налогообложения компании или ИП:

Ставки 6% и 15% считаются базовыми ставками. Они применяются, если доходы организации не превышают 188,5 млн рублей, а в штате менее 100 человек.

Ставки повышаются до 8% и 20% соответственно, если доходы организации превысили 188,5 млн рублей, но не достигли 251,4 млн рублей, а в штате более 100 человек, но менее 130 человек.

Такое правило действует для федеральных ставок налога, для субъектов может быть установлена другая ставка. Перед расчётом налога проверьте ставку в законодательных актах субъекта.

Налоговая база

База определяется по объекту налогообложения плательщика:

Однако не вся прибыль и затраты учитываются при определении налоговой базы – в НК перечислены суммы, которые нужно или не нужно учитывать при расчёте:

Как рассчитать налог УСН

Чтобы определить сумму платежа, умножьте ставку на налоговую базу. Приведём примеры расчёта налога с разными ставками.

Расчёт налога на УСН «Доходы», 6%

Выручка компании в году распределилась таким образом:

Чтобы рассчитать квартальный платеж, сумма выручки в каждом периоде умножается на ставку 6%. При этом сумма платежа за прошлый квартал вычитается из суммы платежа за текущий квартал.

Компания заплатит в каждом квартале:

Чтобы не ошибиться в расчётах, рассчитывайте налоги в 1С:Бухгалтерия в облаке от Scloud. Программа автоматически посчитает сумму доходов и расходов на основе информации из базы, учтёт налоговую ставку и рассчитает налог к уплате.

Расчёт налога на УСН «Доходы минус расходы», 15%

Вернёмся к примеру выше и учтём также и расходы организации:

Чтобы рассчитать платежи в этом случае, нужно вычесть сумму затрат из суммы выручки и умножить получившееся число на ставку 15%. Так же, как и на УСН «Доходы», из суммы текущего авансового платежа вычитаются суммы прошлых квартальных платежей.

Когда платить

Квартальные платежи по налогу УСН компании и ИП переводят на счёт до 28-го числа месяца, который следует после отчётного квартала. В 2023 году такие сроки:

Налог за год компании переводят до 28 марта следующего года, а предприниматели – до 28 апреля.

Бесплатная книга по зарплатному учету в 1С!

Получите бесплатную книгу от консультантов Scloud

Направим книгу Вам на почту!

Просто заполните форму ниже:

Какие расчеты делают на УСН-доходы

Компании и ИП, выбравшие в качестве объекта «»

Правила расчета для каждого этапа прописаны в НК. Отличия могут заключаться в величине ставки налога. У региональных властей есть право утверждать ставки, отличающиеся от 6% (в сторону уменьшения), но не ниже 1%. Исключение сделано для впервые зарегистрировавшихся ИП, которым предоставляются «» со ставкой 0%.

С 2021 года на величину налоговой ставки влияет размер выручки и количество сотрудников:

Повышенную ставку 8% используют до тех пор, пока компания не утратит право на применение УСН. Это может произойти при нарушении двух условий:

Повышенная ставка должна применяться с начала квартала, в котором выручка стала выше 150 млн руб. и/или численность персонала — более 100 человек.

Подключите онлайн-бухгалтерию от Тинькофф для ИП

Бесплатно ведем учет ИП на УСН 6% или патенте. Учет операций по счетам других банков. Есть мобильное приложение.

Определяем налоговую базу

Перед расчетом налога УСН 6%, необходимо определить значение налоговой базы. Для объекта «д» налоговая база находится просто, так как не требует вычета расходов.

Для расчета налоговой базы за период начисления налога УСН, надо подсчитать поквартально нарастающим итогом фактически полученные доходы. По окончании налогового периода (года) подводят общий итог по доходам.

Рассчитываем размер авансового платежа

Для расчета используют правило:

АванПл = НалБ * С

АванПл — авансовый платеж;

НалБ — налоговая база, являющаяся доходом компании или ИП. Считается нарастающим итогом с начала года;

С — налоговая ставка в процентах (1-6%).

Если с отчетного периода идет превышение по доходам (от 150 до 200 млн. рублей), то формула будет выглядеть так:

АванПл = НалБ (пред. отчетный период) * С (1-6%) + (НалБ (отчетный период с превышением) — НалБ (пред. отчетный период)) * 8%

Сумму авансового платежа, который надо уплатить по итогам отчетного периода, определяют так:

АванПу = АванПл — НалВыч — Тс — АвПпред

АванПу — авансовый платеж к уплате;

АванПл — авансовый платеж исчисленный;

НалВыч — налоговый вычет, представляющий собой сумму страховых взносов, выплат по больничным и платежей на ДМС в пользу сотрудников, а также взносы ИП за себя, которые уплачены в отчетном периоде;

Тс — торговый сбор, оплаченный в бюджет;

АвПпред — авансы, уплаченные по итогам предшествующих отчетных периодов (пп. 3, 5 ст. 346.21 НК

Закон не ограничивает величину налогового вычета для ИП без работников (абз. 6 п. 3.1 ст. 346.21 НК). НалВыч предпринимателя с наемными работниками ограничен 50% от суммы налога, рассчитанной с налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК

На торговый сбор ограничение не действует (п. 8 ст. 346.21 НК). Налогоплательщик для получения вычета по торговому сбору должен обязательно стоять на учете как плательщик этого сбора.

ИП Иванов применяет спецрежим УСН, в качестве объекта выбран вариант «». Количество сотрудников — 2 человека. В 2021 году предприниматель получил доходы (нарастающим итогом):

В налоговом периоде (2021 год) было перечислено страховых взносов:

Кроме того, в 3 кв. были выплаты по больничным листам на сумму 9 тыс. руб. (за первые 3 дня болезни

В 4 кв. ИП Иванов заплатил торговый сбор в размере 10 тыс. руб.

В течение года применяется ставка 6%,так как выручка не превысила 150 млн руб. Есть наемные работники, поэтому ИП Иванов может уменьшить налоговые платежи на вычеты не более, чем на 50%.

Выполним расчет авансовых платежей:

1 квартал 2021 года

380 тыс. * 6% = 22,8 тыс. руб.

Уменьшаем налог на вычеты:

22, 8 тыс. * 50% = 11,4 тыс. руб. (можно вычесть

22,8 тыс. — 11,4 тыс. = 11,4 тыс. руб.

Авансовый платеж за 1 кв. к уплате = 11,4 тыс. руб.

2 квартал 2021 года

720 тыс. * 6% = 43,2 тыс. руб.

Уменьшаем на вычеты:

43,2 тыс. * 50% = 21,6 тыс. руб. (можно вычесть

43,2 тыс. — 21,6 тыс. = 21,6 тыс. руб.

Авансовый платеж за полугодие к уплате: 21,6 тыс. — 11,4 тыс.(уплачено за 1 квартал) = 10,2 тыс. руб.

3 квартал 2021 года

920 тыс. * 6% = 55,2 тыс. руб.

55,2 * 50% = 27,6 тыс. руб. (можно вычесть

Авансовый платеж за 9 месяцев к уплате: 27,6 тыс. — 11,4 тыс. — 10,2 тыс. = 6 тыс. руб.

Правила расчета платежа по итогам года

За год выполняют последний окончательный расчет налога УСН 6%, который надо доплатить в бюджет. Бывает, что возникает и переплата. Такую сумму ФНС либо зачтет в счет будущих платежей, либо вернет на счет налогоплательщика (по заявлению

Правило, по которому производят расчет, установлено пп. 1, 3, 5, 8 ст. 346.21 НК и выглядит так:

Нал = НалГ — НалВыч — Тс — АванП

Нал — налог к уплате;

НалГ — величина налога, являющаяся результатом умножения налоговой базы за весь год, на ставку налога (1-6%). Если в одном из отчетных периодов было превышение, то расчет величины налога выполняют аналогично авансам.

Посчитаем налог УСН, который ИП Иванов должен доплатить в бюджет за 2021 год.

1 320 тыс. * 6% = 79,2 тыс. руб.

79,2 * 50% = 39,6 тыс. руб. (можно вычесть

Получается к уплате пока — 39,6 тыс. рублей за год.

Вычитаем всю сумму торгового сбора (на нее ограничение в 50% не распространяется

39,6 тыс. — 10 тыс. = 29,6 тыс. руб.

В итоге за год надо перечислить в бюджет:

29,6 тыс. — 11,4 тыс. — 10,2 тыс. — 6 тыс. = 2 тыс. руб.

Суммы платежей за отчетные периоды и год надо указать в декларации по УСН.

Регистрация ИП в Тинькофф — 0 руб.

Все онлайн, без привязки к прописке и поездок в ФНС.

После регистрации и открытия счета станет доступна онлайн-бухгалтерия

Когда уплачивать налог и авансовые платежи

В 2022 году:

Итоговые платежи за 2021 год перечисляют:

Если предприниматель пропустит ежеквартальные авансовые платежи и перечислит всю сумму налога в конце календарного года, то попадет под штрафные санкции. В этом случае ФНС может начислять пени за каждый день просрочки.

При пропуске уплаты налога за год, налоговая инспекция вправе наложить на налогоплательщика штраф в размере 20 или даже 40% от суммы налога. Пока ФНС не обнаружила неуплату, компания или ИП могут внести платеж и «»

Сроки подачи декларации совпадают со сроками уплаты налога за год. За опоздание с отчетом компании или ИП грозит штраф (минимум — 1000 рублей).

Налог при режиме УСН-доходы считается поквартально: три раза рассчитывают авансовые платежи, а по завершении года определяют окончательную величину налога.

В качестве базы налога используют доходы нарастающим итогом. Базу умножают на ставку 6-8% (в зависимости от расчетных величин), в регионах допустимо снижение ставки. У ИП есть налоговые каникулы, которые позволяют использовать нулевую ставку налога.

Рассчитанную сумму налога разрешено уменьшать на уплаченные за период суммы страховых взносов, больничные и платежи по ДМС. Для компаний и ИП с сотрудниками такой вычет не может быть более 50%, а для ИП без работников составляет до 100%. Дополнительно из суммы налога вычитается сумма торгового сбора.

Также рассчитанная сумма (кроме уплаты налога за 1 квартал) уменьшается на начисленные в предыдущих отчетных периодах суммы авансов.

Комплексная поддержка для малого бизнеса

От регистрации ИП и ООО до ведения бухгалтерии

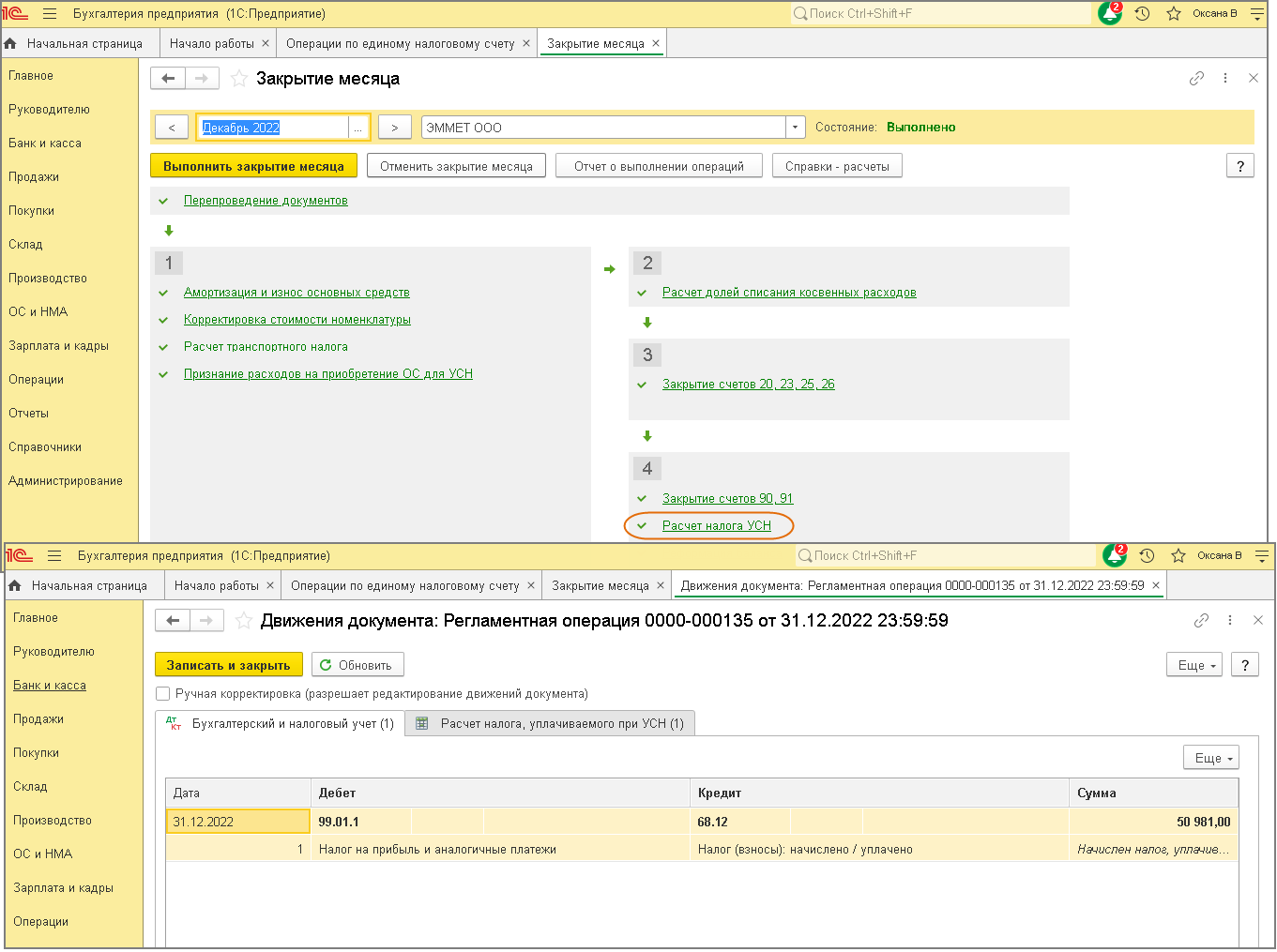

В программе «1С:Бухгалтерия 8» начисление и уплата налога по УСН

отражаются в следующем порядке:

Расчет налога по УСН (авансовых платежей по налогу) и отражение

исчисленных сумм на счетах бухгалтерского учета

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе

выполняется одноименной регламентной операцией в составе обработки «Закрытие

месяца» в последнем месяце каждого квартала и в декабре отчетного года

(рис. 1).

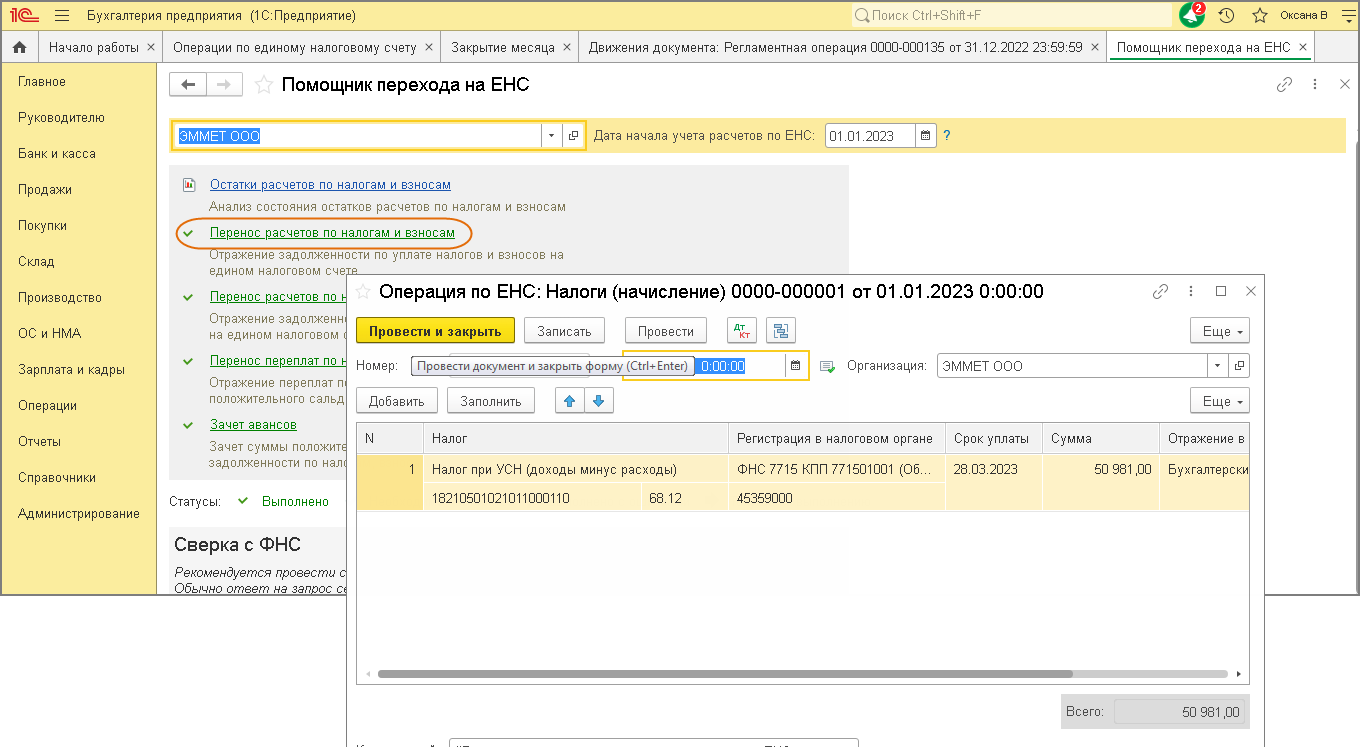

Перенос задолженности по начисленному налогу по

УСН

(авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

Для переноса задолженности по начисленному налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ «Операция

по ЕНС» (уведомление по налогу не подается, поскольку платеж

перечисляется после представления декларации по УСН). Для

переноса задолженности по налогу, начисленному за 2022 год, используйте

«Помощник перехода на ЕНС» (раздел Операции

–

Помощник перехода на ЕНС) (рис. 2), подробнее об этом см. здесь.

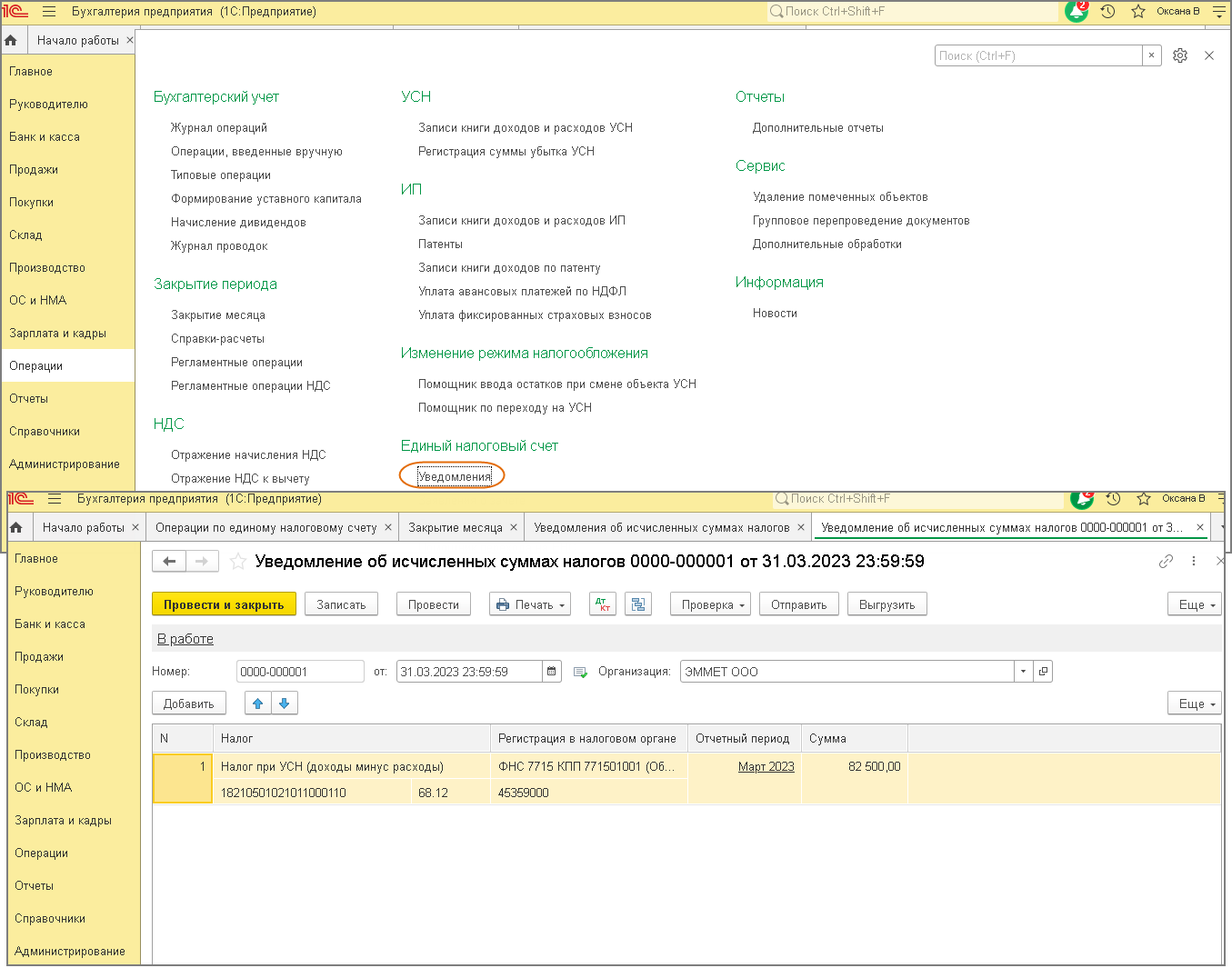

Для переноса задолженности по авансовому платежу по налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ)

используется документ «Уведомление об исчисленных

суммах налогов» (рис. 3) (уведомление подается, поскольку авансовые платежи должны быть перечислены в бюджет до

представления налоговой декларации).

При проведении документа формируются проводки по кредиту счета 68.90 в

корреспонденции со счетом начисления налога по УСН (68.12) и

движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с

видом «Приход» (рис. 2).

Подробнее о переносе задолженности по начисленным

налогам и взносам на ЕНС см. здесь.

Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь.

При проведении документа «Списание с расчетного счета»

наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

ЕНП зачитывается в счет уплаты

налога по УСН

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь.

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов «Уведомление об исчисленных суммах

налогов» и «Списание с расчетного счета».

<<- вернуться в начало статьи