Сусанна Королева, эксперт по бухгалтерскому учету и налогообложению

Журнал «Учет в бюджетных

учреждениях»

Автономные образовательные учреждения начиная с отчетности за 2014 год сдают декларации по УСН по новой форме. В ней предусмотрено заполнение разделов в зависимости от выбранного объекта налогообложения. Но это не единственное изменение. Нововведения в порядке заполнения и представления декларации по единому упрощенному налогу анализирует эксперт журнала «Учет в бюджетных учреждениях».

/— /—

02908014 ————————————/

/————————— /———

—————————/ ———/

/——— /—— /————

———/ ——/ ————/

/———— /———

————/ ———/

/—— /—— /——

——/ ——/ ——/

/——— /———

———/ ———/

/— /—

—/ —/

/- /-

-/ -/ /————————

0291 4015 ————————/

/—————— /——

——————/ ——/

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности

/—— /— /——-

——/ —/ ——-/

/——- /——

——-/ ——/

/— /— /—

Форма реорганизации,/- ИНН/КПП реорганизованной /——————- /——————

-/ ——————-/ ——————/

/—— /——

——/ ——/

* отчество при наличии

По итогам года организация, применяющая упрощенную систему налогообложения, представляет годовую отчетность и статистическую отчетность:

— N ПМ «Сведения об основных показателях деятельности малого предприятия» (утв. Приказом Росстата от 14 октября 2009 г. N 226);

— N 2-МП инновация «Сведения о технологических инновациях малого предприятия (организации)» (утв. Приказом Росстата от 30 октября 2009 г. N 237);

— сведения о среднесписочной численности работников за предшествующий календарный год.

Также она должна представить налоговую отчетность:

— налоговую декларацию по единому налогу;

— налоговые декларации по транспортному и земельному налогам, если признается плательщиком этих налогов;

— сведения о доходах физических лиц.

Организация-«упрощенец» обязана представить годовую отчетность по обязательному социальному и пенсионному страхованию:

— расчетную ведомость по средствам ФСС РФ;

— справку-подтверждение основного вида экономической деятельности;

— декларацию по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам;

— документы в Пенсионный фонд, необходимые для ведения персонифицированного учета.

- Новая форма декларации по УСН

- Число справочников увеличилось с трех до пяти

- Показатели декларации заверяются иначе

- Когда заполняется отчет о целевом использовании имущества

- Коды при целевом финансировании

- Важно запомнить

- Единая упрощенная декларация

- Декларация по единому налогу, уплачиваемому в связи с применением УСН

- Срок представления декларации

- Штраф за несвоевременное представление декларации

- Порядок заполнения декларации по единому налогу, уплачиваемому в связи с применением УСН (объект налогообложения — доходы)

- Раздел 1. 1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

- Порядок заполнения декларации по единому налогу, уплачиваемому в связи с применением УСН (объект налогообложения – доходы минус расходы)

- Раздел 1. 2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

- Сроки подачи единой упрощенной декларации в 2023 году

- Когда налогоплательщик может сдать единую упрощенную декларацию

- Единая упрощенная декларация — образец заполнения

- Новое в заполнении титульного листа декларации по «упрощенке»

- Коды для налоговых периодов

- Куда подается декларация

- Обозначение реорганизации и ликвидации

- Способ сдачи декларации

- Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

- Как заполнить декларацию по УСН, если используется объект «доходы»

- Раздел с отражением налога к уплате

- Раздел с расчетом налога

- Порядок заполнения единой упрощенной налоговой декларации в 2022-2023 годах

- Бухгалтерская отчетность

- Как составить отчетность по УСН, если выбран объект «доходы минус расходы»

- Итоги

Новая форма декларации по УСН

Прежняя форма декларации, утвержденная приказом Минфина России от 22 июня 2009 г. № 58н, помимо титульного листа содержала два раздела. Приказ № 58н утратил силу с 25 ноября 2014 года на основании приказа Минфина России от 17 октября 2014 г. № 119н. Состав новой формы декларации таков:

- титульный лист;

- раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению) по данным налогоплательщика»;

- раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению) по данным налогоплательщика»;

- раздел 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)»;

- раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

- раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Число справочников увеличилось с трех до пяти

- приложение № 1 «Коды налоговых периодов»;

- приложение № 2 «Коды места представления налоговой декларации в налоговый орган»;

- приложение № 3 «Коды формы реорганизации (ликвидации) организации»;

- приложение № 4 «Коды, определяющие способ представления декларации»;

- приложение № 5 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Показатели декларации заверяются иначе

Ранее достоверность и полноту сведений, указанных в декларации, надо было подтвердить подписью руководителя (или уполномоченного лица) с проставлением даты на всех листах декларации по УСН. Теперь это предусмотрено только на титульном листе и на листе с суммой налога (разделы 1.1 и 1.2). Лист с расчетом суммы налога (разделы 2.1 и 2.2), а также лист с отчетом о целевом использовании имущества (раздел 3) не предусматривают проставление подписи и указание даты.

Все о новых формах и правилах представления отчетности – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку!

Когда заполняется отчет о целевом использовании имущества

Раздел 3 заполняется только при наличии целевого финансирования. При этом средства в виде субсидий автономным учреждениям в раздел 3 не включаются (п. 8.1 Порядка заполнения).

Раздел 3 декларации по УСН идентичен листу 07 декларации по налогу на прибыль. В обоих случаях коды для заполнения отчета о целевом использовании имущества аналогичны, но для декларации по налогу на прибыль их больше.

В разделе 3 декларации по «упрощенке» для каждого вида поступивших средств указывают:

- код вида поступления;

- дату поступления;

- стоимость имущества, услуг, работ или сумму денег;

- сумму, использованную по назначению в установленный срок;

- дату, до которой средства надо использовать;

- сумму, срок использования которой не истек;

- сумму, использованную на другие цели или не использованную в срок.

Даты указывают в формате «ДД.ММ.ГГГГ», а суммы – в полных рублях.

Коды при целевом финансировании

Для указания имущества, работ, услуг, полученных в рамках благотворительности, целевых поступлений, целевого финансирования, предусмотрено 39 кодов. Так, полученные организацией гранты обозначаются кодом 010. А, например, средства, поступившие на формирование фондов поддержки научной, научно-технической, инновационной деятельности, созданные в соответствии с Федеральным законом от 23 августа 1996 г. № 127-ФЗ, – кодом 070. Коды основных видов поступлений, которые могут понадобиться бухгалтеру образовательной организации при заполнении декларации, представлены в таблице.

Важно запомнить

При заполнении декларации по «упрощенке» образовательным организациям надо подать отчет о целевом использовании имущества – аналог листа 07 в декларации по налогу на прибыль. Его включают в годовую отчетность по УСН, если организация в прошлом году получила средства целевого финансирования, в частности, гранты. Однако субсидии автономным учреждениям в отчет не включаются.

Единая упрощенная декларация

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную деятельность в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс. Для этого получите бесплатный пробный доступ к К+.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Декларация по единому налогу, уплачиваемому в связи с применением УСН

Применяется эта форма начиная с отчетности за 2014 г.

Обращаем Ваше внимание, что отсутствие доходов от деятельности, переведенной на УСН, не освобождает «упрощенца» от обязанности представлять декларации по УСН в налоговую инспекцию. И пока фирма не уведомит налоговиков об отказе от применения «упрощенки», эта обязанность отменена не будет (Письмо Минфина России от 8 июля 2013 г. N 03-11-11/26247).

Срок представления декларации

Декларацию за прошедший год организации представляют в налоговую инспекцию до 31 марта включительно. Для предпринимателей этот срок продлен до 30 апреля.

Статья 346.23 Налогового кодекса предусматривает два случая, в которых отчетность следует представить в особые сроки:

— при прекращении деятельности, облагаемой УСН, организации и индивидуальные предприниматели должны представить декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась (п. 2 ст. 346.23 НК РФ);

— при утрате права на применение УСН до окончания налогового периода налогоплательщики должны представить декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено (п. 3 ст. 346.23 НК РФ).

Штраф за несвоевременное представление декларации

Если Организация не вовремя подаст декларацию, то Организацию оштрафуют по ст. 119 Налогового кодекса.

Размер штрафа составляет 5% от не уплаченной в установленный срок суммы налога, которая подлежит уплате или доплате на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления.

Штраф не может быть меньше 1000 руб. и не должен превышать 30% указанной суммы налога (п. 1 ст. 119 НК РФ).

Минимальный штраф в размере 1000 руб. с Организации могут взыскать, даже если необходимую сумму налога Организация уплатила, но декларация была представлена с опозданием (Письмо Минфина России от 21 октября 2010 г. N 03-02-07/1479).

За несвоевременное представление декларации могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Декларация состоит из:

— титульного листа;

— разд. 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

— разд. 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

— разд. 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

— разд. 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

— разд. 3 «Отчет о целевом использовании имущества (в т.ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Организации и индивидуальные предприниматели, применяющие в 2015 г. УСН с объектом налогообложения «доходы», заполняют титульный лист, разд. 1.1 и разд. 2.1.

«Упрощенцы» с объектом налогообложения «доходы минус расходы» заполняют титульный лист, разд. 1.2 и разд. 2.2.

Раздел 3 заполняют только организации и индивидуальные предприниматели, получившие средства в рамках благотворительной деятельности, целевого финансирования, целевых поступлений, упомянутые в п. п. 1 и 2 ст. 251 Налогового кодекса.

Налогоплательщики, не получавшие имущество, работы, услуги в рамках благотворительной деятельности и целевого финансирования, разд. 3 не заполняют.

Все показатели декларации указываются в полных рублях без копеек.

Страницы нумеруются, начиная с 1 листа: 001, 002, 003 и так до последней страницы.

При заполнении декларации вручную можно использовать чернила только синего, фиолетового или черного цветов.

Декларация заполняется на одной странице. Печать декларации с двух сторон листа недопустима. Нельзя скреплять листы декларации скобами от степлера.

В одном поле (клеточке) указывается только одна цифра. В пустых полях ставятся прочерки.

Если налогоплательщик предоставляет отчет на бумаге без штрихкода, то к декларации необходимо приложить флэшку (или другой носитель информации), содержащую данные в электронной форме установленного формата.

Декларация по УСН может представляться как в бумажной, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (УКЭП) в соответствии с Порядком, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169.

При получении декларации по телекоммуникационным каналам связи налоговая инспекция обязана передать вам квитанцию о ее приеме в электронной форме.

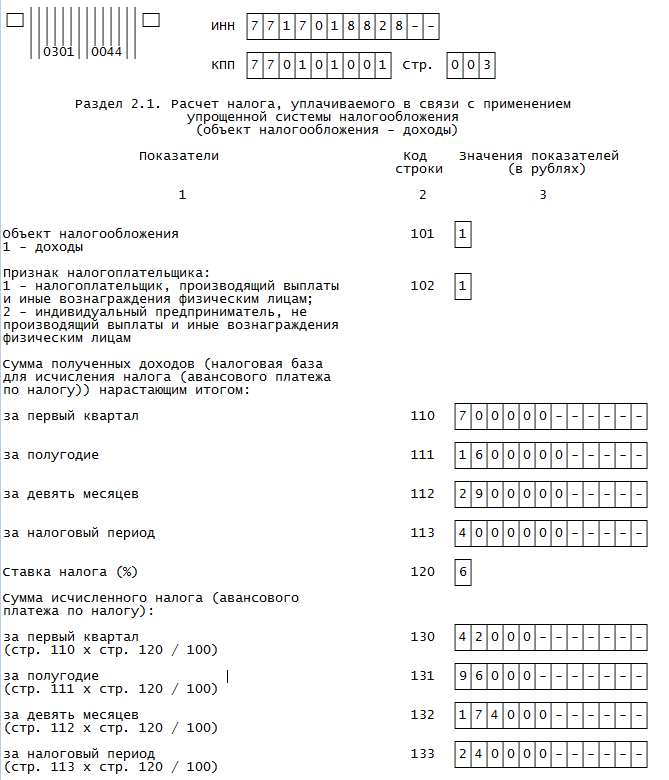

Порядок заполнения декларации по единому налогу, уплачиваемому в связи с применением УСН (объект налогообложения — доходы)

По строке 101 указывается объект налогообложения «1» — доходы.

По строке 102 укажите признак налогоплательщика. Организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, указывают «1». Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, — «2».

По строкам 110 — 113 укажите суммы полученных нарастающим итогом доходов за первый квартал, полугодие, девять месяцев и год. Это доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

Не отражаются в этих строках:

— доходы, указанные в ст. 251 Налогового кодекса (например, взносы в уставный капитал, денежные средства и имущество, полученные безвозмездно, и др.);

— доходы организации, облагаемые налогом на прибыль по налоговым ставкам, установленным п. п. 3 и 4 ст. 284 Налогового кодекса (например, дивиденды, проценты по государственным ценным бумагам и др.);

— доходы индивидуального предпринимателя, облагаемые НДФЛ по налоговым ставкам, установленным п. п. 2, 4 и 5 ст. 224 Налогового кодекса (например, стоимость выигрышей и призов, получаемых в конкурсах, проводимых в целях рекламы, процентные доходы по вкладам в банках и др.).

По строке 120 уже указана ставка налога — «6».

По строке 130 укажите сумму авансового платежа за первый квартал. Для этого значение показателя по строке 110 умножьте на показатель в строке 120 и разделите на 100.

По строке 131 укажите сумму авансового платежа, рассчитанную нарастающим итогом с начала года до окончания полугодия. Для этого значение показателя по строке 111 умножьте на показатель в строке 120 и разделите на 100.

По строке 132 укажите сумму авансового платежа, рассчитанную нарастающим итогом с начала года до окончания девяти месяцев. Для этого значение показателя по строке 112 умножьте на показатель в строке 120 и разделите на 100.

По строке 133 укажите сумму налога, рассчитанную нарастающим итогом с начала года и до его окончания. Для этого значение показателя по строке 113 умножьте на показатель в строке 120 и разделите на 100.

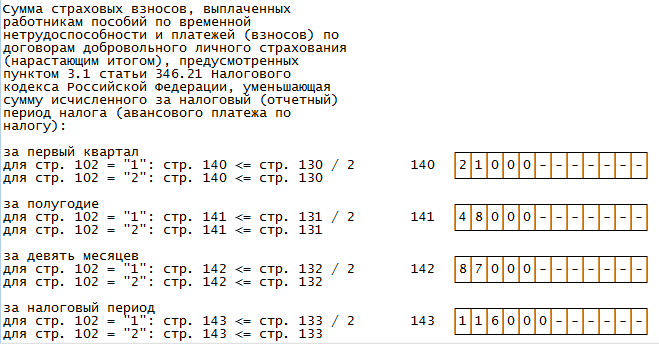

По строкам 140 — 143 укажите нарастающим итогом сумму уплаченных в налоговом периоде страховых взносов во внебюджетные фонды, выплаченных работникам за счет средств фирмы больничных пособий, и платежей (взносов) по договорам добровольного личного страхования. На эту сумму можно уменьшить налог в соответствии с п. 3.1 ст. 346.21 Налогового кодекса.

«Упрощенец», указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога или авансовых платежей на сумму вышеперечисленных страховых взносов, платежей и пособий, но не более чем наполовину. То есть показатели в строках 140 — 143 не должны быть больше половины суммы исчисленного налога (авансовых платежей по налогу), указанной соответственно по строкам 130 — 133.

Индивидуальный предприниматель с объектом налогообложения «доходы», работающий без наемных работников, и указавший по строке 102 признак налогоплательщика «2», отражает по строкам 140 — 143 всю сумму уплаченных страховых взносов в ПФР и ФФОМС в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом периоде, отражаемая по строкам 140 — 143, не должна превышать сумму исчисленного налога (авансовых платежей), указанную соответственно по строкам 130 — 133.

После оформления разд. 2.1 «упрощенец» с объектом налогообложения «доходы» заполняет разд. 1.1 декларации.

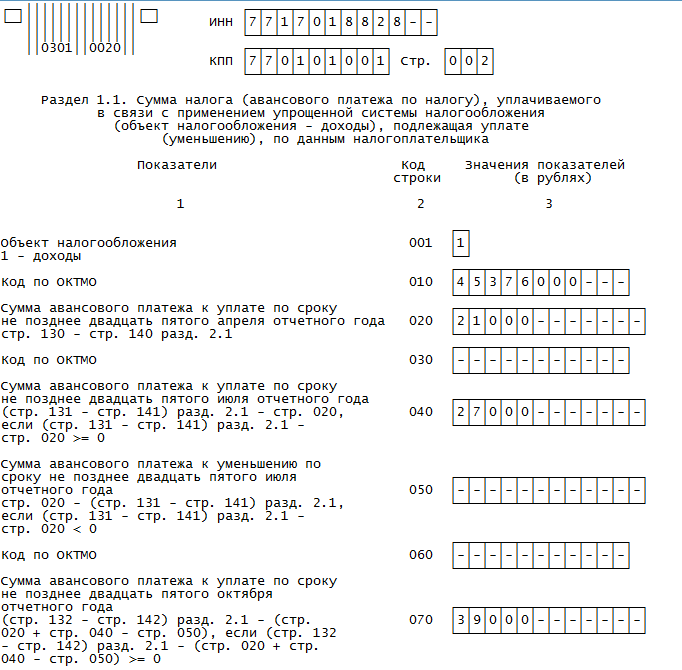

Раздел 1. 1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

По строке 001 указан код объекта налогообложения «1» — доходы.

По строкам 010, 030, 060, 090 укажите код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 33-2013. Информацию об этом коде можно получить в налоговой инспекции по месту учета.

Внимание! При заполнении поля «Код по ОКТМО», под который отводится одиннадцать знако-мест, свободные знако-места справа от значения кода заполняются прочерками. Например, код ОКТМО 12445698 записывается следующим образом: «12445698—«.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке. А вот показатели по строкам 030, 060 и 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя). В остальных случаях в них ставится прочерк.

По строке 020 укажите сумму авансового платежа, которую следует уплатить не позднее 25 апреля отчетного года.

Значение этого показателя рассчитайте путем уменьшения исчисленного авансового платежа за первый квартал (строка 130 разд. 2.1) на сумму уплаченных (в пределах исчисленных сумм) в первом квартале страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 140 разд. 2.1).

По строке 040 укажите сумму авансового платежа, которую следует уплатить не позднее 25 июля отчетного года.

Значение этого показателя рассчитайте путем уменьшения исчисленного авансового платежа за полугодие (строка 131 разд. 2.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 141 разд. 2.1), а также на сумму авансового платежа по сроку 25 апреля (строка 020).

Строку 040 не заполняйте, если значение показателя оказалось отрицательным.

По строке 050 укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Значение этого показателя определите путем уменьшения суммы авансового платежа за первый квартал, указанной по строке 020, на сумму исчисленного авансового платежа за полугодие (строка 131 разд. 2.1) за минусом уплаченных страховых взносов, выплаченных больничных, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 141 разд. 2.1).

Строку 050 заполняйте только при отрицательном значении разницы между суммой исчисленного авансового платежа за полугодие и суммой авансового платежа за первый квартал ((строка 131 — строка 141) разд. 2.1 — строка 020 < 0).

По строке 070 укажите сумму авансового платежа, которую следует уплатить не позднее 25 октября отчетного года.

Значение этого показателя рассчитайте путем уменьшения исчисленного авансового платежа за девять месяцев (строка 132 разд. 2.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 142 разд. 2.1), а также на сумму авансовых платежей по срокам 25 апреля и 25 октября (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (в случае заполнения строки 050).

Строку 070 не заполняйте, если значение показателя оказалось отрицательным.

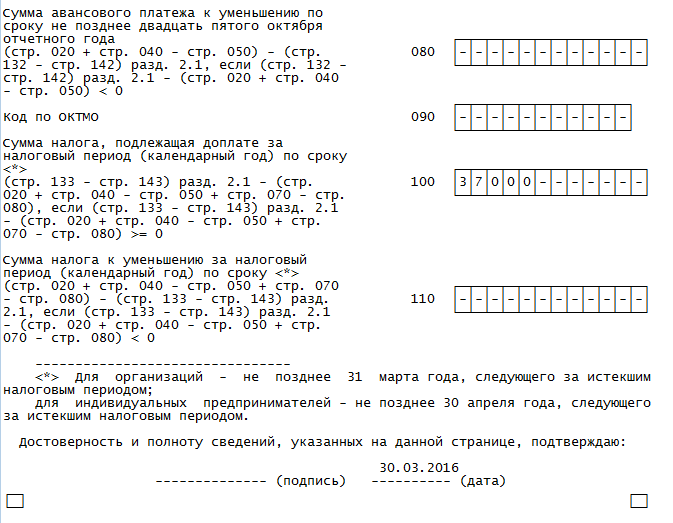

По строке 080 укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года.

Значение этого показателя определите путем уменьшения суммы авансовых платежей по срокам 25 апреля и 25 октября (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (строка 050) на сумму исчисленного авансового платежа за девять месяцев (строка 132 разд. 2.1) за минусом уплаченных страховых взносов, выплаченных больничных пособий, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 142 разд. 2.1).

Строку 080 заполняйте только при отрицательном значении разницы между суммой исчисленного авансового платежа за девять месяцев и суммой авансовых платежей, исчисленных ранее ((строка 132 — строка 142) раздела 2.1 — (строка 020 + строка 040 — строка 050) < 0).

По строке 100 укажите сумму налога, подлежащую доплате за год с учетом ранее исчисленных авансовых платежей.

Значение этого показателя рассчитайте путем уменьшения суммы исчисленного налога за год (строка 133 разд. 2.1) за минусом суммы уплаченных в этом периоде страховых взносов, выплаченных больничных пособий и платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 143 разд. 2.1) на сумму авансовых платежей по налогу по срокам 25 апреля, 25 июля и 25 октября (строки 020, 040 и 070), уменьшенную на суммы авансовых платежей к уменьшению по строкам 050 и 080.

Строку 100 не заполняйте, если значение показателя оказалось отрицательным.

По строке 110 укажите сумму налога к уменьшению за год.

Значение этого показателя определите путем уменьшения суммы авансовых платежей по налогу (строки 020, 040 и 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080) на сумму исчисленного налога за год (строка 133 разд. 2.1) за минусом суммы уплаченных за год страховых взносов, выплаченных больничных пособий и платежей по договорам добровольного личного страхования (строка 143 разд. 2.1).

Строку 110 заполняйте только при отрицательном значении разницы между суммой исчисленного за год налога и суммой ранее исчисленных авансовых платежей ((строка 133 — строка 143) разд. 2.1 — (строка 020 + строка 040 — строка 050 + строка 070 — строка 080) < 0).

Раздел 1.1 заверяется лицом, которое подписывает титульный лист декларации, и ставится дата подписания раздела.

ООО применяет УСН с объектом налогообложения «доходы».

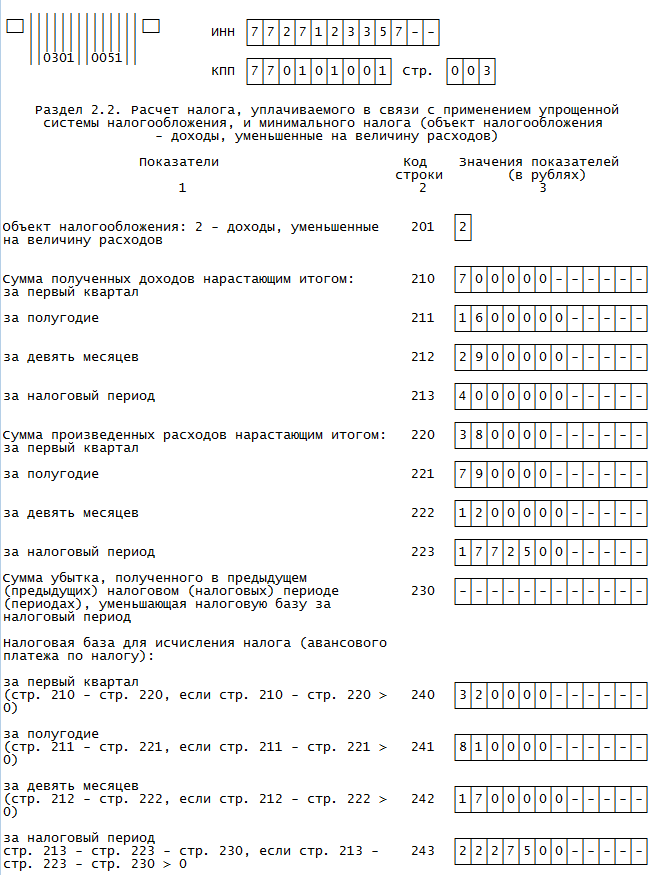

В отчетном году общество получило доход — 4 000 000 руб., в том числе:

— за I квартал — 700 000 руб.;

— за полугодие — 1 600 000 руб.;

— за 9 месяцев — 2 900 000 руб.

Сумма уплаченных за год взносов по обязательному социальному страхованию в ПФР, ФСС и ФФОМС составила 84 000 руб., в том числе:

— за I квартал — 20 000 руб.;

— за полугодие — 42 000 руб.;

— за 9 месяцев — 63 000 руб.

Сумма выплаченных в течение года за счет средств организации больничных пособий — 32 000 руб., в том числе:

— за I квартал — 15 000 руб.;

— за полугодие — 19 000 руб.;

— за 9 месяцев — 25 000 руб.

Были начислены авансовые платежи по «упрощенному» налогу:

— по итогам I квартала — 42 000 руб.;

— по итогам полугодия — 96 000 руб.;

— по итогам 9 месяцев — 174 000 руб.

Разделы 2.1 и 1.1 декларации по единому налогу будут заполнены следующим образом:

Порядок заполнения декларации по единому налогу, уплачиваемому в связи с применением УСН (объект налогообложения – доходы минус расходы)

По строке 201 указывается объект налогообложения «2» — доходы, уменьшенные на величину расходов.

По строкам 210 — 213 укажите суммы полученных доходов нарастающим итогом за первый квартал, полугодие, девять месяцев и год. Это доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

По строкам 220 — 223 укажите суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

«Упрощенцы» могут включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

По строке 230 укажите сумму убытка, полученную в прошлых годах, уменьшающую налоговую базу отчетного года.

По строке 240 отразите налоговую базу для исчисления авансового платежа за первый квартал.

Значение этого показателя рассчитывают как разность значений строк 210 и 220 при условии, что она больше нуля.

По строке 241 отразите налоговую базу для исчисления авансового платежа за полугодие.

Значение этого показателя рассчитывают как разность значений строк 211 и 221 при условии, что она больше нуля.

По строке 242 отразите налоговую базу для исчисления авансового платежа за девять месяцев.

Значение этого показателя рассчитывают как разность значений строк 212 и 222 при условии, что она больше нуля.

По строке 243 отразите налоговую базу для исчисления авансового платежа за год.

Значение этого показателя рассчитывают как разность значений строк 213, 223 и 230 при условии, что она больше нуля.

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя по строке 243 будет равно значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в прошлых годах (строка 230).

Если сумма убытка прошлых лет, на которую уменьшается налоговая база отчетного года, равна величине этой налоговой базы, значение показателя по строке 243 равно нулю.

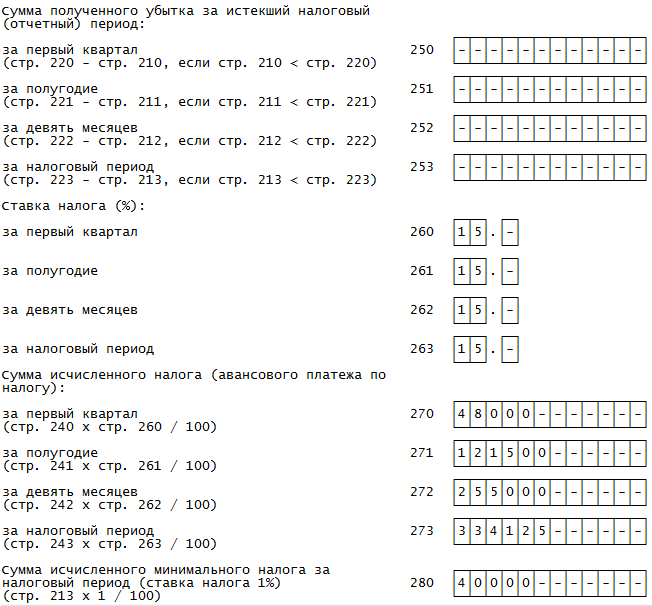

По строке 250 укажите сумму убытка, полученного за первый квартал. Для этого нужно из показателя строки 220 вычесть показатель строки 210 (если показатель строки 210 < показателя строки 220).

По строке 251 укажите сумму убытка, полученного за полугодие. Для этого нужно из показателя строки 221 вычесть показатель строки 211 (если показатель строки 211 < показателя строки 221).

По строке 252 укажите сумму убытка, полученного за девять месяцев. Для этого нужно из показателя строки 222 вычесть показатель строки 212 (если показатель строки 212 < показателя строки 222).

По строке 253 укажите сумму убытка, полученного за год. Для этого нужно из показателя строки 223 вычесть показатель строки 213 (если показатель строки 213 < показателя строки 223).

По строкам 260 — 263 укажите ставку налога 15% (п. 2 ст. 346.20 НК РФ), либо ставку налога, установленную региональными властями в пределах от 5 до 15%.

По строке 270 укажите сумму авансового платежа, исчисленную за первый квартал. Если в первом квартале получен убыток, здесь нужно поставить прочерк.

По строке 271 укажите сумму авансового платежа, исчисленную за полугодие. Если за полугодие получен убыток, здесь нужно поставить прочерк.

По строке 272 укажите сумму авансового платежа, исчисленную за девять месяцев. Если по итогам девяти месяцев получен убыток, здесь нужно поставить прочерк.

По строке 273 укажите сумму налога, исчисленную за год. Если по итогам года получен убыток, здесь нужно поставить прочерк.

По строке 280 укажите сумму исчисленного за год минимального налога. Для этого показатель по строке 213 умножьте на 1 и разделите на 100.

После оформления разд. 2.2 «упрощенец» с объектом «доходы минус расходы» заполняет разд. 1.2 декларации.

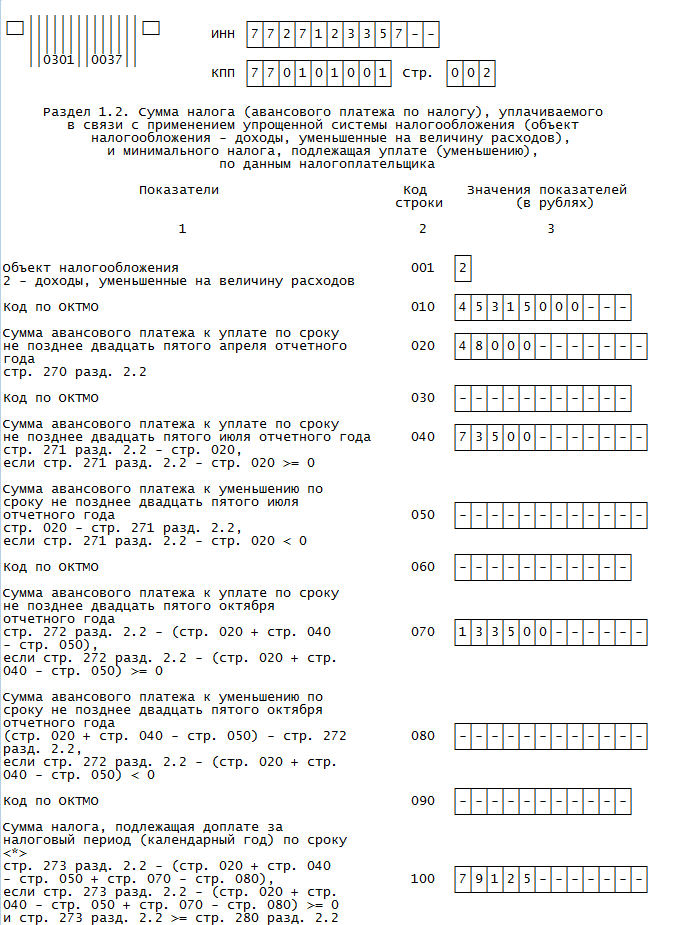

Раздел 1. 2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

По строке 001 указан код объекта налогообложения «2» — «доходы, уменьшенные на величину расходов».

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке. Показатели по строкам 030, 060 и 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя). В остальных случаях в них ставится прочерк.

По строке 020 укажите сумму авансового платежа, которую следует уплатить не позднее 25 апреля отчетного года. Значение этого показателя соответствует значению строки 270 разд. 2.2.

Значение этого показателя определите как разность показателей строк 271 разд. 2.2 и 020 разд. 1.2.

Строку 050 заполняйте только при отрицательном значении разницы между суммой исчисленного авансового платежа за полугодие и суммой авансового платежа за первый квартал.

Значение этого показателя определите как разность показателей строк 020 разд. 1.2 и 271 разд. 2.2.

Значение этого показателя определяют путем уменьшения суммы авансового платежа за девять месяцев (строка 272 разд. 2.2) на сумму значений строк 020 и 040 за минусом суммы авансового платежа к уменьшению (в случае заполнения показателя по строке 050).

Значение этого показателя определите путем уменьшения суммы авансовых платежей по срокам 25 апреля и 25 октября (строки 020 и 040) за минусом авансового платежа к уменьшению (строка 050) на сумму исчисленного авансового платежа за девять месяцев (строка 272 разд. 2.2).

Строку 080 заполняйте только при отрицательном значении разницы между суммой исчисленного авансового платежа за девять месяцев и суммой авансовых платежей, начисленных ранее.

Значение этого показателя определите путем уменьшения суммы исчисленного налога за год (строка 273 разд. 2.2) на сумму авансовых платежей по срокам 25 апреля, 25 июля и 25 октября (строки 020, 040 и 070), уменьшенную на сумму авансовых платежей к уменьшению (строки 050 и 080). Строку 100 заполняйте, если значение ее показателя больше или равно нулю, и значение суммы исчисленного налога за год (строка 273 разд. 2.2) больше или равно сумме исчисленного минимального налога (строка 280 разд. 2.2).

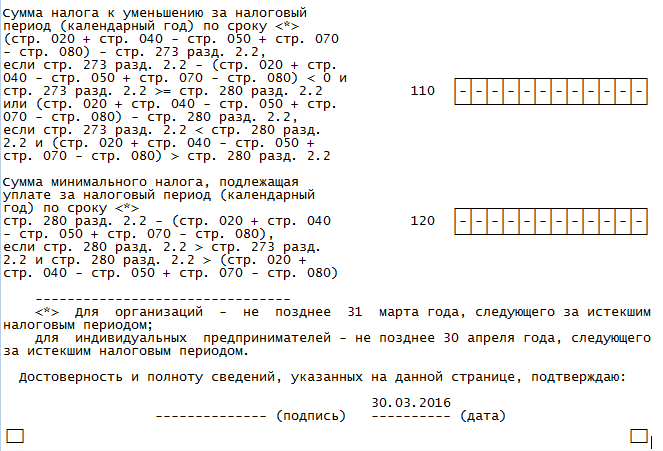

Значение этого показателя определите путем уменьшения суммы авансовых платежей (строки 020, 040 и 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080) на сумму исчисленного налога за год (строка 273 разд. 2.2).

Строку 110 заполняйте только при отрицательном значении разницы между суммой исчисленного налога за год и суммой авансовых платежей, начисленных ранее.

Если сумма исчисленного налога за год (строка 273 разд. 2.2) меньше суммы минимального налога за год (строка 280 разд. 2.2), то сумму налога к уменьшению за год укажите за минусом суммы минимального налога. Тогда значение показателя по строке 110 определите путем уменьшения суммы авансовых платежей по налогу (строки 020, 040 и 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080) на сумму исчисленного минимального налога (строка 280 разд. 2.2). Этот показатель отразите при условии, что сумма исчисленного налога за год меньше суммы исчисленного минимального налога и сумма исчисленных авансовых платежей по налогу больше суммы исчисленного минимального налога.

Если по итогам года сумма исчисленного минимального налога (строка 280 разд. 2.2) будет больше суммы исчисленного в общем порядке налога за год (строка 273 разд. 2.2), то заплатить в бюджет нужно будет минимальный налог.

По строке 120 укажите сумму минимального налога, подлежащего уплате в бюджет.

Если сумма исчисленного налога за год (строка 273 разд. 2.2) меньше суммы минимального налога (строка 280 разд. 2.2), то сумму минимального налога укажите за минусом суммы исчисленных авансовых платежей.

Если сумма исчисленного минимального налога (строка 280 разд. 2.2) меньше суммы авансовых платежей по налогу (строки 020, 040 и 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080), то по строке 120 поставьте прочерк.

Раздел 1.2 должно заверить лицо, которое подписывает титульный лист декларации. Не забудьте поставить дату подписания раздела.

ООО применяет УСН с объектом налогообложения «доходы минус расходы». В отчетном году общество получило доход — 4 000 000 руб., в том числе:

Сумма произведенных расходов за год составила 1 750 000 руб., в том числе:

— за I квартал — 380 000 руб.;

— за полугодие — 790 000 руб.;

— за 9 месяцев — 1 200 000 руб.

Были начислены авансовые платежи:

— по итогам I квартала — 48 000 руб.;

— по итогам полугодия — 121 500 руб.;

— по итогам 9 месяцев — 255 000 руб.

По итогам предыдущего года Организация уплатила минимальный налог в сумме 45 000 руб.

Разница между минимальным налогом и налогом, исчисленным по итогам предыдущего года в общем порядке, составила 22 500 руб.

Эту разницу организация решила учесть в расходах по итогам отчетного года (п. п. 6, 7 ст. 346.18 НК РФ). В декларации данную сумму нужно отразить по строке 223 разд. 2.2.

Ставка единого налога составляет 15%.

Разделы 2.2 и 1.2 декларации по единому налогу будут заполнены следующим образом:

Сроки подачи единой упрощенной декларации в 2023 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации (ЕУД) установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом. Этот срок действовал и в 2022 г., он же будет действовать и в 2023 г., несмотря на то, что сроки представления большинства отчетных форм были изменены — перенесены на 25 число. Все изменения связаны с переходом хозяйствующих субъектов на погашение налоговых обязательств посредством единого налогового платежа.

В зависимости от организационно-правовой формы субъекта бизнеса ЕУД представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2023 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2023 — за 2022 год;

- 20.04.2023 — за 1-й квартал 2023 года;

- 20.07.2023 — за полугодие 2023 года;

- 20.10.2023 — за 9 месяцев 2023 года.

До 22.01.2024 нужно будет отчитаться за 2023 год — перенос с субботы 20 января на ближайший, следующий за ним рабочий день.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Когда налогоплательщик может сдать единую упрощенную декларацию

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Допустим, ООО «Огонек», находящееся на ОСНО, в 2022 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2022, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2022 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2022 год не позднее 20.01.2023.

ООО «Темп» находится на ОСНО. В 2022 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Единая упрощенная декларация — образец заполнения

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Новое в заполнении титульного листа декларации по «упрощенке»

Если декларация сдается впервые, то в этом поле проставляют «0—». При подаче уточненной декларации пишут номер корректировки (например, «1—»).

Коды для налоговых периодов

Таких кодов стало больше. Если декларацию по УСН сдают за год, то по-прежнему применяется код 34. А вот использование кода 50 ограничили, теперь им обозначают только последний налоговый период при реорганизации (ликвидации) организации. Ранее он применялся и для обозначения последнего налогового периода при переходе на иной режим налогообложения. При заполнении новой формы для такого периода предусмотрен код 95. Кодом 96 обозначают последний налоговый период при прекращении предпринимательской деятельности (в том числе в отношении которой применялась УСН).

Куда подается декларация

Коды, обозначающие место сдачи декларации, пополнились новым кодом 215 – его указывают при подаче декларации по месту нахождения правопреемника, не считающегося крупнейшим налогоплательщиком. То есть если образовательная организация как правопреемник подает декларацию за последний налоговый период или «уточненку» за реорганизованное учреждение.

Обозначение реорганизации и ликвидации

На титульном листе декларации по «упрощенке» появились отметки для заполнения данных о реорганизации учебного заведения:

- поле «Форма реорганизации, ликвидация (код)» (его берут из приложения № 3 к Порядку заполнения);

- поле «ИНН/КПП реорганизованной организации».

Для обозначения ликвидации образовательной организации используется код 0. Для реорганизованных учебных заведений вводятся специальные коды, обозначающие форму реорганизации:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 – разделение с одновременным присоединением.

В верхней части титульного листа указывают ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» пишут наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» указывают реквизиты, которые были присвоены ИФНС учреждению до его реорганизации. Если подача декларации не связана с реорганизацией, в этом поле ставят прочерки.

Способ сдачи декларации

Кодов, которыми налоговики обозначают способ представления декларации, стало на два меньше – исчезли коды 06 и 07, обозначающие ее подачу на съемном носителе с ЭЦП лично и по почте. Остальные коды не изменились. Так, если организация сдает декларацию в электронной форме по телекоммуникационным каналам связи, используется код 04. Если бумажная декларация направляется по почте, используется код 01.

Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

8 декабря 2022

С 1 января 2023 года в обязанность налогоплательщика (налогового агента), плательщика страховых взносов, помимо представления налоговых деклараций (расчетов), вменяется и новая обязанность — представлять в ФНС России уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, уплаченных (перечисленных) в качестве единого налогового платежа (ЕНП). Фактически такое уведомление является еще одним отчетным документом, цель формирования которого — предоставить налоговому органу информацию о начислениях для корректного разнесения совокупной обязанности на единый налоговый счет (ЕНС) и зачета ЕНП по тем налогам и страховым взносам:

- которые уплачиваются до представления соответствующей налоговой отчетности (к примеру, страховые взносы уплачиваются ежемесячно, а расчет по страховым взносам представляется ежеквартально);

- в отношении которых обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (п. 9 ст. 58 Налогового кодекса).

ФНС России утвердила форму, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов.

Уведомление подается через оператора ЭДО (в электронной форме по ТКС) либо через ЛКН. Если среднесписочная численность работников за предшествующий год не превысила 100 человек, организация вправе подать уведомление на бумаге.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Другие формы (1151+)

Срок подачи уведомления – не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (соблюдается единый срок предоставления деклараций и расчетов).

В 2023 году у организаций и ИП есть возможность сделать выбор:

- подавать уведомления;

- либо вместо уведомления продолжить оформлять распоряжения на перевод денежных средств, т. е. привычные платежки на уплату конкретного налогового платежа с указанием в них соответствующего КБК.

Воспользоваться именно этим вариантом можно только при условии, что ранее вы не представляли в налоговый орган уведомления (ч. 12 и ч. 14 ст. 4 Закона № 263-ФЗ). Один раз представив уведомление по новой форме, плательщик утрачивает право предоставлять вместо уведомлений платежки.

Как заполнить декларацию по УСН, если используется объект «доходы»

В декларацию образовательной организации, применяющей объект «доходы», надо включить титульный лист, разделы 1.1 и 2.1. Если организация в 2014 году получала гранты и иные целевые поступления, в годовой отчетности по «упрощенке» надо заполнять и раздел 3.

Раздел с отражением налога к уплате

Разделы 1.1 и 1.2 декларации по «упрощенке», в отличие от раздела 1 прежней формы, вместо кода по ОКАТО содержат ячейки для кода по ОКТМО, причем он указывается не один раз, как раньше, а в отношении каждого из трех авансовых платежей и в отношении суммы налога за год. Кроме того, в новых разделах не предусмотрено указание КБК.

Расчет налога в декларации теперь отражается более детально. Ранее для объекта налогообложения «доходы» предусматривалось пять показателей. Теперь же таких показателей стало семь:

- сумма авансового платежа к уплате по сроку не позднее 25 апреля отчетного года (т.е. авансовый платеж за I квартал);

- сумма авансового платежа к уплате по сроку не позднее 25 июля отчетного года (т.е. авансовый платеж за полугодие);

- сумма авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года (т.е. авансовый платеж к уменьшению за полугодие);

- сумма авансового платежа к уплате по сроку не позднее 25 октября отчетного года (т.е. авансовый платеж за девять месяцев);

- сумма авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года (т.е. авансовый платеж к уменьшению за девять месяцев);

- сумма налога, подлежащая доплате за налоговый период (календарный год);

- сумма налога к уменьшению за налоговый период (календарный год).

В новой форме отчетности по УСН не только сумма налога, но и сумма исчисленных авансовых платежей уменьшается на сумму взносов и больничных пособий, выплаченных за отчетный период за счет средств организации (п. 4.3-4.9 Порядка заполнения).

Раздел с расчетом налога

Прежняя форма декларации предусматривала показатели по расчету упрощенного налога только за налоговый период, то есть за год. Новая форма включает показатели за I квартал, за полугодие, за 9 месяцев и за налоговый период. Все они заполняются нарастающим итогом с начала года.

Раздел 2.1 декларации содержит ячейку для указания признака налогоплательщика. Образовательная организация использует цифру 1. Она обозначает налогоплательщика, производящего выплаты и иные вознаграждения физическим лицам.

Кроме того, раздел 2.1 предусматривает следующие показатели за отчетные и налоговый периоды:

- сумма полученных доходов (налоговая база для исчисления налога (авансовых платежей));

- сумма исчисленного налога (авансового платежа по налогу);

- сумма страховых взносов, пособий, выплаченных работникам за счет средств организации, и платежей по договорам добровольного личного страхования.

Порядок заполнения единой упрощенной налоговой декларации в 2022-2023 годах

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2022-2023 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1151085) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Бухгалтерская отчетность

Бухгалтерская отчетность предназначена для отражения достоверных и полных сведений об имущественном и финансовом состоянии организации и о финансовых результатах ее деятельности.

Ее составляют за отчетный год — период с 1 января по 31 декабря.

При этом последний календарный день года признается отчетной датой.

Причем для «упрощенцев», зарегистрированных после 30 сентября, первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Закона N 402-ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Теперь о сроках. Годовую бухгалтерскую отчетность представляют в налоговый орган в течение трех месяцев по окончании отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок установлен для представления отчетности в органы статистики (п. 2 ст. 18 Закона N 402-ФЗ). Промежуточную бухгалтерскую отчетность представлять в какие-либо контролирующие органы не требуется.

Состав бухгалтерской отчетности определен в ст. 14 Закона N 402-ФЗ. А формы отчетности утверждены Приказом Минфина России от 02.07.2010 N 66н (далее — Приказ N 66н). Так, в состав бухгалтерской отчетности входят:

— бухгалтерский баланс;

— отчет о финансовых результатах;

— приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств.

Также к бухгалтерской отчетности можно приложить иные пояснения, оформленные в табличной или текстовой форме. И обязательно — аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация в соответствии с законодательством подлежит аудиту (п. 10 ст. 13 Закона N 402-ФЗ).

Как составить отчетность по УСН, если выбран объект «доходы минус расходы»

Если образовательная организация применяет объект «доходы минус расходы», то помимо титульного листа в декларацию включают разделы 1.2 и 2.2, а при наличии целевых поступлений – и раздел 3. Для объекта налогообложения «доходы минус расходы» изменения аналогичные, отличие есть только в дополнительной строке для указания суммы минимального налога к уплате за год.

Показатели раздела 2.2 новой формы дублируют показатели раздела 2 прежней формы, но при этом они заполняются не только за год, но и за отчетные периоды. Таким образом, раздел 2.2 содержит следующие показатели за отчетные и налоговый периоды:

- сумма полученных доходов;

- сумма произведенных расходов;

- сумма убытка, полученного в предыдущем налоговом периоде (предыдущих налоговых периодах), уменьшающая налоговую базу за налоговый период;

- налоговая база для исчисления налога (авансового платежа по налогу);

- сумма полученного убытка за истекший налоговый (отчетный) период;

- ставка налога;

- сумма исчисленного налога (авансового платежа по налогу);

- сумма исчисленного минимального налога за налоговый период.

Итоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.