С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

- Что делать с переплатой по налогам на ЕНС

- В каких случаях возникает переплата

- Как о ней узнать

- Что происходит с переплатой

- Ситуация 1. Предполагаемое сальдо ЕНС было верным

- Ситуация 2. До 1 января 2023 не сверялись с налоговой

- Какие документы по ЕНС обязана выдавать налоговая

- Когда подавать заявление на возврат

- В каком виде заявлять о возврате переплаты

- Когда подавать заявление на зачет излишне перечисленной суммы

- В каком виде заявлять о зачете

- Зачем оставлять деньги на ЕНС

- Сколько единых счетов у физлица в статусе ИП

- Налоги, которые можно платить в составе ЕНП или отдельно

- По каким налогам и в какие сроки подавать уведомления

- Как вернуть деньги

- Когда и как подавать обращение

- Как заполнить заявление о зачете переплаты по налогам

- Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

Что делать с переплатой по налогам на ЕНС

С 2023 г. компании и ИП столкнулись с единым налоговым счетом. Разберемся, где отражается переплата по налогам по ЕНС и как ее вернуть или зачесть.

В каких случаях возникает переплата

Начиная с 1 января 2023 г., в стране введена новая система расчетов с бюджетом — перечисление денежных средств на единый налоговый счет или ЕНС.

Для сведения: как платить ЕНС

На нем учитывают все платежи по налогам, страховым взносам (кроме взносов от несчастных случаев), пени, проценты и штрафы ИНФС и т. д. Исключением являются государственные пошлины, по которым нет исполнительных документов, НДФЛ, уплаченному за иностранца по патенту, НПД, сборы за пользование объектами животного мира и водных биоресурсов.

Вот примеры, когда у организации возникает положительное сальдо:

Как о ней узнать

Проверьте состояние единого счета организации в личном кабинете налогоплательщика (или ЛК) или закажите справку о наличии сальдо. В ЛК информация представлена оперативно, а при заказе справки срок исполнения соответствует пяти рабочим дням. Чтобы заказать справку, воспользуйтесь сервисами операторов электронного документооборота, обратитесь в инспекцию лично или дистанционно через ЛК.

Возникает вопрос, что делать, если переплата по ЕНС у организации: если на ЕНС компании или ИП образовалась излишняя уплаченная сумма, компания вправе произвести зачет или вернуть ее на расчетный счет. Основное преимущество ЕНС — сокращение сроков возврата. Порядок указан в ст. 79 НК РФ.

Вот что значит переплата, подлежащая распределению в ЕНС: значение в этом столбце не говорит о наличии переплаты или недоимки у компании. Это сумма, которую инспекции распределят по итогам сдачи уведомлений или отчетности (по их последнему сроку). В информационном сообщении о состоянии расчетов с бюджетом дано следующее описание:

Для сведения: перенос переплаты по ЕНП в 1 С бухгалтерия

Что происходит с переплатой

В ст. 78 НК РФ найдете порядок зачета. Для этого подайте заявление на сумму, которая не превышает положительного сальдо (форма по КНД 1150057). Если положительного сальдо не хватит, то зачет произведут частично. Компания вправе зачесть излишки денежных средств в счет:

Если у плательщика все обязательства исполнены, то не позднее следующего рабочего дня за днем подачи заявления сотрудники инспекции произведут зачет.

Может пригодиться: как заполнить платежное поручение на уплату ЕНП

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Алексей Лиманский, к. э. н., эксперт по учету и налогам

Вы могли благополучно свериться с ФНС в конце 2022 года, а на 1 января 2023 получить сюрприз: сальдо единого налогового счета (ЕНС) оказалось другим. И оно не совпадает с вашими учетными данными. Другая ситуация — когда ничего не сверяли, а на 1 января тоже обнаружили расхождения. Что делать, если данные вашего учета не совпадают с цифрами ФНС, рассказали в статье.

Налоговая могла сформировать по вашей компании (ИП) неверное сальдо ЕНС на 1 января 2023. Что делать, зависит от того, сверялись вы с налоговой перед новым годом или нет.

Ситуация 1. Предполагаемое сальдо ЕНС было верным

Идеальный вариант — к концу 2022 года вы успели официально свериться с налоговой и у вас есть выписка операций по расчетам с бюджетом или акт сверки с инспекцией. Тогда обжалуйте новое сальдо, приложив для подтверждения своих доводов эти документы.

За декабрь 2022 года вы могли сверять расчеты по информационному сообщению от ФНС, где значилось верное сальдо ЕНС (на языке инспекторов — проект сальдо ЕНС). Такие сообщения налоговая рассылала в конце 2022 года. Если цифры вас устраивали, скорее всего, ошибка технического характера со стороны налоговой. Обжалуйте новое сальдо, сославшись на это сообщение.

Ситуация 2. До 1 января 2023 не сверялись с налоговой

Первым делом есть смысл открыть и изучить информационное сообщение от ФНС о состоянии расчетов. Кампанию по рассылке таких сообщений ФНС проводила в конце 2022 года в рамках подготовительной работы. Эта информация передавалась в электронной форме по ТКС (например, через СБИС) и через личные кабинеты налогоплательщиков.

Проанализируйте построчно сальдо по всем обязательствам. Возможно, когда изучите документ, вы поймете, почему есть разница между вашими данными и сальдо ЕНС.

Если информационное сообщение вы не получали по какой‑то причине или не смогли в нем разобраться и выявить ошибку, вы можете обратиться в налоговую любым доступным вам способом и провести индивидуальную сверку с инспекцией (информация с сайта ФНС). Например, обратиться оперативно к инспектору можно:

Как только проясните ситуацию, внесите необходимые корректировки в свой учет, если у ФНС занесено все верно. В случае, когда ошибка на стороне налоговой, требуйте исправлений в налоговой по месту постановки на учет. Если вопрос не решается, обращайтесь в вышестоящую инспекцию. Последняя инстанция для решения спорных вопросов — суд.

Проще и быстрее всего взаимодействовать с ИФНС из своей бухгалтерской программы. В СБИС есть функционал, который позволяет убедиться, что деньги поступили в бюджет и правильно разнесены. А также проверить, есть ли недоимки, переплаты, пени или штрафы.

Если данные вашего учета не будут строго соответствовать данным ФНС, то не исключена вероятность нарваться на пени и штрафы. Или есть риск потерять излишне уплаченное (взысканное).

Даже если у вас на ЕНС — лишние средства, важно убедиться, что эта переплата не ошибка системы. И уж тем более нельзя игнорировать недостаток средств на ЕНС. Он может возникнуть, например, если ФНС списала вашу старую переплату (с истекшим сроком годности). В таком случае важно оперативно понять, можно ее взыскать по суду или долг безнадежен.

Чтобы в 2023 году и далее не разориться на пенях и штрафах, рекомендуем регулярно отслеживать состояние вашего ЕНС. Какие документы для этого запросить в налоговой, рассказали чуть ниже. Также данные о состоянии единого налогового счета и детализацию единого налогового платежа можно найти в личном кабинете на сайте ФНС или получить в своей бухгалтерской программе.

Проще и безопаснее всего — организовать регулярную сверку с ФНС в автоматическом режиме. Это возможно с помощью расширения «СБИС Суперсверка». Программа точно не забудет свериться с ИФНС. При наличии расхождений предупредит о них и вы сможете своевременно разобраться в причинах отклонений.

Какие документы по ЕНС обязана выдавать налоговая

Документы, которые можно запросить у налоговой, чтобы проанализировать текущее сальдо ЕНС и движение по счету, указаны в ст. 32 НК РФ (подп. 10 п. 1). Это три справки, которые мы перечислили в таблице.

Также в течение 3‑5 рабочих дней можно запросить в налоговой акт сверки принадлежности сумм (подп. 5.1 п.1 ст. 21 НК РФ). Все запросы получится оформить в программе СБИС. Подробно о том, как сверяться с ФНС в 2023 году, мы рассказали в другой статье.

Попробовать СБИС Бухгалтерию —14 дней бесплатно

С 2023 года ФНС открыла для всех компаний и предпринимателей единый налоговой счет (ЕНС), на который перечисляются платежи в бюджет. Если налогоплательщик перечислил больше денег, чем надо, то переплата остается на ЕНС. Ее можно вернуть или зачесть. Расскажем, как это сделать.

Распорядиться можно только положительным сальдо, то есть переплатой на ЕНС. Поэтому перед тем как вернуть или зачесть деньги, нужно выяснить, какой же остаток на едином налоговом счете.

Остаток на ЕНС или сальдо — это разница между внесенной суммой и налоговыми обязательствами (совокупной обязанностью). То есть та сумма, которая осталась на едином налоговом счете после списания налогов, сборов, пеней, задолженности и других налоговых платежей. Сальдо может быть положительным, отрицательным и нулевым.

Чтобы получить информацию об остатке на ЕНС, надо свериться с ФНС. Например, запросить в ФНС справку о сальдо ЕНС. Как правильно это сделать, какую информацию получите в ответ и что предпринять, если не согласны с данными ФНС, читайте в другой статье.

Положительное сальдо можно:

Если решили оставить деньги на ЕНС, то делать ничего не надо. Они будут находиться на счете до тех пор, пока не наступит срок уплаты налога, сбора или исполнения другого налогового обязательства.

Для возврата и зачета положительного сальдо надо подать в ФНС соответствующее заявление. Об этом расскажем подробнее.

Если сумму только что перевели на ЕНС, не подавайте сразу заявление на зачет (возврат). Как показывает практика, деньги поступают на ЕНС в течение 3 дней. Поэтому дайте время, чтобы деньги поступили на счет и налоговая увидела переплату, иначе можете получить отказ в возврате (зачете) средств.

Пример сообщения об отказе в возврате (зачете) сумм по ЕНС из-за нехватки средств

Срок рассмотрения заявления о возврате — 1 рабочий день. После этого налоговая направляет в казначейство поручение на возврат не позднее дня, следующего за днем получения заявления. Поручение рассматривается тоже 1 день. И не позднее следующего дня казначейство должно вернуть деньги на счет компании или ИП. Итого по факту — 3 рабочих дня с даты подачи заявления до момента возврата денег из бюджета.

Деньги переводятся на счет, который указан в заявлении. Если информация о счете не прописана, то срок возврата увеличится.

Если ФНС не вернет деньги в положенный срок, то с 11 рабочего дня после подачи заявления будут начисляться проценты в размере ключевой ставки (п. 9 ст. 79 НК РФ). Для начисления процентов подавать отдельное заявление не надо, они будут рассчитываться и начисляться автоматически.

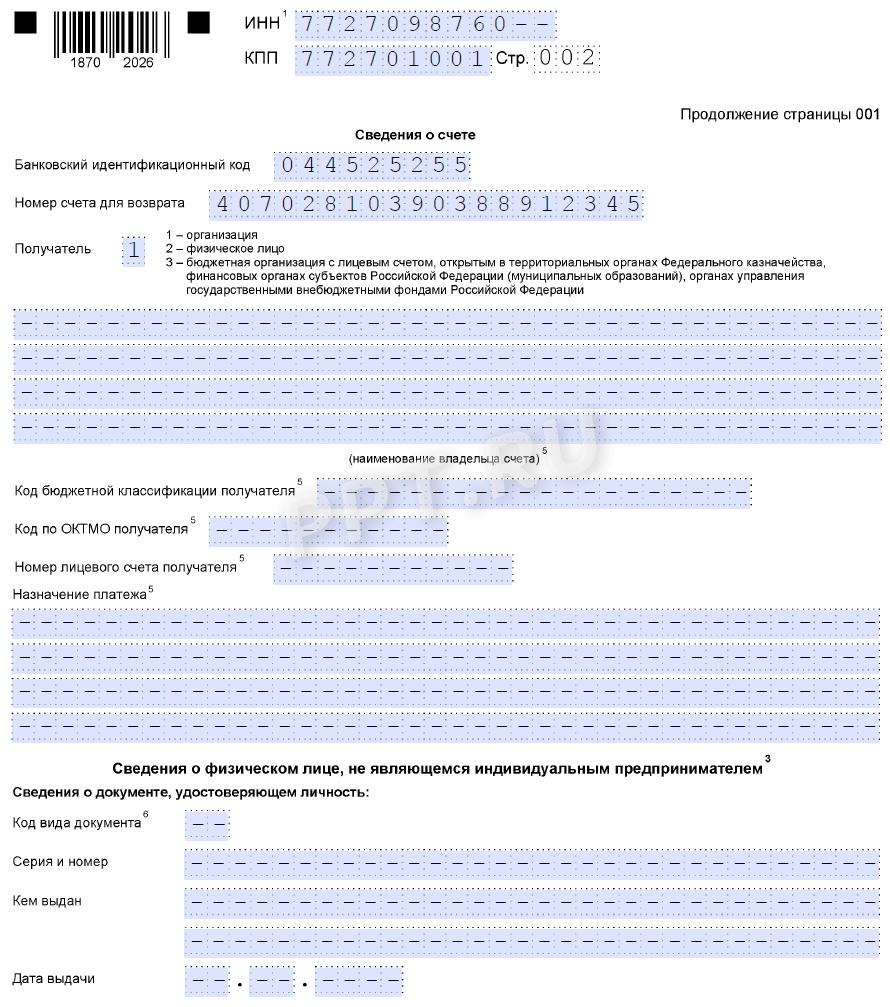

Раздел для сведений о счете в заявлении на возврат

Компании и предприниматели заполняют в заявлении на возврат:

Какие именно поля заполнять юрлицам и ИП при возврате средств с ЕНС, показали в таблице.

Когда подавать заявление на возврат

Срок подачи заявления в законодательстве не указан. Заявление можно подавать в любое время, как только на ЕНС образовалось положительное сальдо и было принято решение вернуть деньги.

Вернуть заявленный в декларации НДС к возмещению можно только по решению ИФНС о возмещении.

В каком виде заявлять о возврате переплаты

Заявление на возврат можно подать (абз. 3 п. 1 ст. 79 НК РФ):

В СБИС заполнить заявление на возврат (зачет) переплаты можно за пару кликов. После отправки удобно отслеживать статус заявления.

Подать документы в налоговую через СБИС

Зачесть переплату можно в счет:

Малопопулярные случаи — зачет в счет:

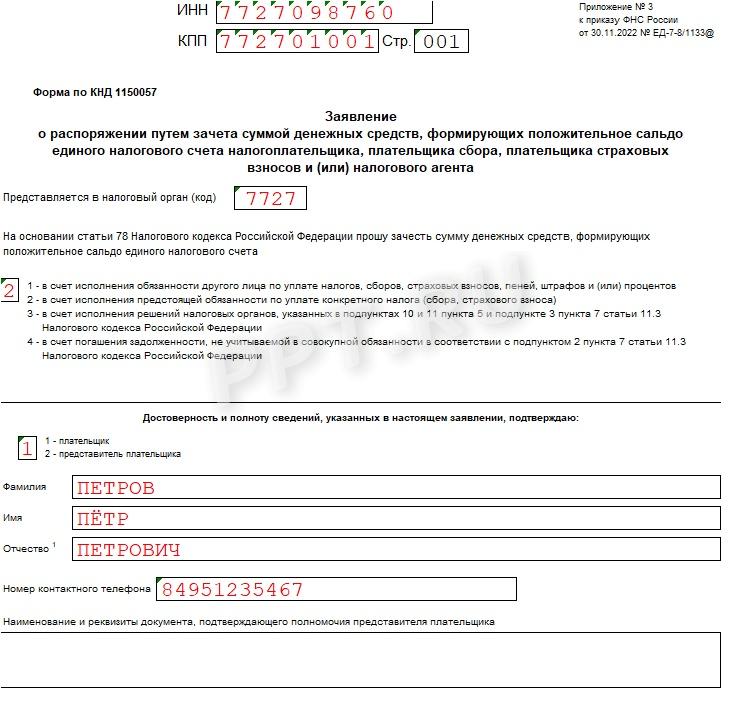

Основное поле титульного листа в заявлении на зачет

Форма заявления на зачет состоит из титульного листа и четырех дополнительных листов. Каждый лист предназначен для зачета на определенные цели. В таблице мы перечислили возможные варианты и по каждому привели код, который указывается на титульном листе бланка. Остальные поля титульного листа заполняются так же, как и в заявлении на возврат положительного сальдо ЕНС.

Если хотите распределить положительное сальдо по нескольким вариантам, нужно заполнить соответствующее количество заявлений. Например, часть переплаты вы можете зачесть в счет уплаты собственных будущих налогов (заявление с кодом 2), а другую часть направить в счет исполнения налоговой обязанности компании-партнера (заявление с кодом 1).

Рассмотрим заполнение доплиста в заявлении на зачет по каждому варианту.

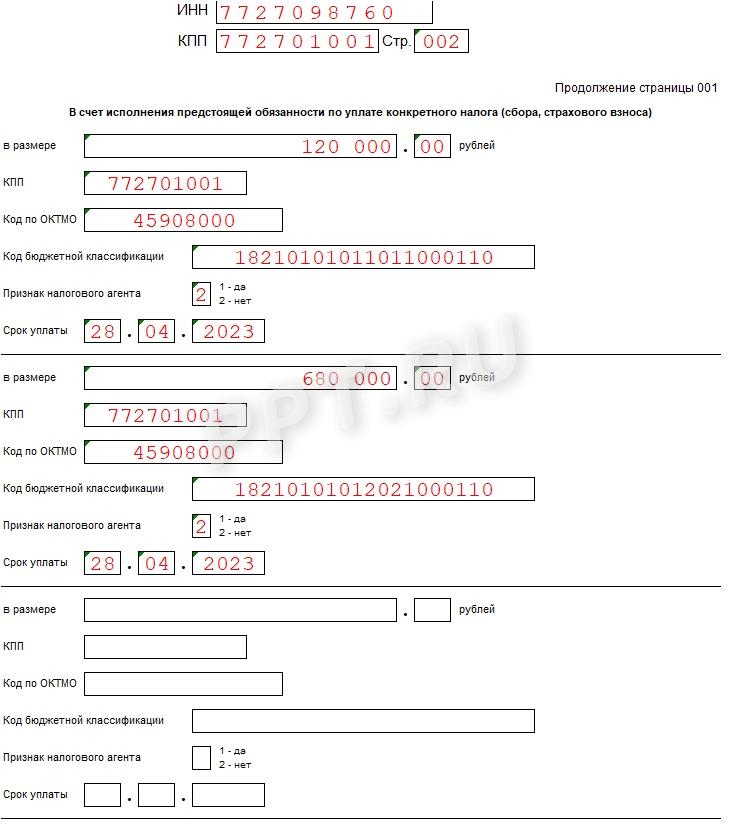

Раздел в заявлении на зачет с кодом 2

Это самый популярный вариант зачета, хотя ему и присвоен код 2, который нужно указать на титульном листе заявления на зачет.

Для зачета в счет уплаты своих будущих налогов и сборов укажите:

Если зачитываете переплату в счет исполнения двух и более будущих платежей, заполните данные по каждому такому платежу.

Раздел в заявлении на зачет с кодом 1

При перечислении положительного сальдо в счет погашения задолженности третьего лица укажите ИНН этого третьего лица и сумму, которую хотите зачесть на эти цели.

Если зачитываете переплату в счет погашения долгов двух и более компаний (ИП), заполните ИНН и сумму по каждой такой компании (ИП).

Раздел в заявлении на зачет с кодом 3

Чтобы налоговая зачла платеж в счет исполнения решения ИФНС, надо указать: сумму, код документа (решения ИФНС), его номер и дату. Коды возможных решений налоговой приведены в подвале титульного листа бланка. Для вашего удобства перечислили их здесь.

Раздел в заявлении на зачет с кодом 4

Для зачета суммы в счет уплаты налога или сбора, которые не входят в состав ЕНП, укажите сумму, номер и дату документа-основания, а также дату его вступления в силу. Документ-основание обозначается кодом, который указан в самом заявлении: 1 — если это исполнительный документ, 2 — судебный акт.

Когда подавать заявление на зачет излишне перечисленной суммы

Срок подачи заявления на зачет в законодательстве не указан. Исключение: зачет в счет исполнения решения ИФНС и погашения налоговой задолженности, не входящей в состав ЕНП. По ним подайте заявление не позднее дня, следующего за днем вступления в силу документа (решения или судебного акта).

В каком виде заявлять о зачете

Заявление можно подать только в электронном виде (п. 4 ст. 78 НК РФ):

В обоих случаях для подачи заявления нужна усиленная квалифицированная электронная подпись (УКЭП).

С 1 января 2023 подать заявление о зачете на бумаге нельзя — такой способ не предусмотрен законом.

Положительное сальдо можно оставить на ЕНС при условии, что переплата небольшая. Для каждой компании это разная сумма.

Зачем оставлять деньги на ЕНС

Может случиться, что будет пропущен срок уплаты налога или ФНС посчитает налог в большем размере. Чтобы расчетный счет компании не заблокировали из-за отрицательного сальдо ЕНС, советуем оставлять на ЕНС определенную сумму. После сверки с налоговой, если была допущена ошибка и деньги списались в большем размере, ФНС вернет их обратно на единый налоговый счет. Для сверки с налоговой используйте личный кабинет налогоплательщика на сайте ФНС, свою бухгалтерскую программу.

Контролировать ЕНС с помощью СБИС

Мы проанализировали вопросы, которые задают нам бухгалтеры и предприниматели про единый налоговый счет (ЕНС). В статье разберем популярные запросы при работе с ЕНС: от того, какие налоги не нужно платить в составе ЕНП, до того, как часто нужно отправлять в налоговую новые уведомления об исчисленных суммах.

Подавать какое‑то специальное заявление на открытие ЕНС не нужно. С 1 января 2023 налоговая автоматически открыла ЕНС каждому действующему налогоплательщику. Если компания (ИП) регистрируется после 1 января 2023, налоговая также автоматически открывает ЕНС новому налогоплательщику.

Заявление подавали налогоплательщики, которые хотели принять участие в пилотном проекте. Он длился с 1 июля по 31 декабря 2022.

ЕНС открывается в казначействе (не в банке)!

Сколько единых счетов у физлица в статусе ИП

Для предпринимателя открывается единый счет, без разделения на ЕНС ИП и ЕНС физлица.

С 2023 года вы не можете ошибиться и отправить налог не туда, потому что для денег есть только одно единственно возможное направление: единый налоговый счет. Все деньги налогоплательщика складываются на этот счет, как в кошелек. Значит, не будет ситуаций, когда по одному налогу — переплата, а по другому — недоимка.

В 2022 году и ранее, чтобы уплатить налог, плательщик должен был заполнить много специальных реквизитов в платежном поручении. А если оформлял платежку через сервис ФНС или личный кабинет, должен был выбрать нужные реквизиты из предложенных. Из-за этого могли возникать ошибки — бухгалтер или ИП указывал не те реквизиты. В результате платеж попадал либо в категорию невыясненных, либо зачислялся в счет другого налога. Возникала неприятная ситуация: по одному платежу могла быть ошибочная переплата, а по другому — ошибочная недоимка. На такую недоимку ФНС начисляла пени, хотя в целом перед бюджетом долгов могло не быть. Надо было уточнять платеж, чтобы пени сторнировали.

В 4 квартале 2022 года бухгалтер Елена Петрова хотела отправить деньги на один налог, а по ошибке деньги ушли на другой. Пришлось уточнять платеж, чтобы казначеи перенаправили деньги по назначению и не было пеней.

В 1 квартале 2023 года бухгалтер направила деньги на единый налоговый счет. При этом для себя определила, что эти деньги идут на конкретный налог. Потом бухгалтер поняла, что деньги требуются на другой налог. Предпринимать ничего не нужно, потому что у проведенного платежа нет назначения. При наличии начислений ФНС спишет деньги в счет этих начислений.

По общему правилу плательщику нет необходимости разбираться с реквизитами ЕНС.

Если отправляете платежи в бюджет через бухгалтерскую программу, все реквизиты зашиты в сервис отправки платежей. Нужно заполнить только сумму перевода. Аналогично, если платите налоги через личный кабинет на сайте ФНС.

Для отправки средств через сервис ФНС «Уплата налогов и пошлин», помимо суммы, нужно указать ИНН/КПП плательщика.

Вам нужно указать полные реквизиты только при оплате через банк. При этом самостоятельного номера у единого налогового счета нет. Средства зачисляются на единый счет и списываются с него по ИНН.

Деньги, которые отправляете на ЕНС, называются единый налоговый платеж (ЕНП). А платежное поручение на ЕНП называют универсальным, единым.

Реквизиты ЕНС с примером заполнения платежного поручения на единый налоговый платеж налоговая привела на своем сайте. До 15 мая 2023 получателем значилось Управление Федерального казначейства по Тульской области. С 15 мая 2023 в качестве получателя указывается другое значение — Казначейство России (ФНС России).

Пользователи СБИС с 1 января 2023 года могут переводить ЕНП по встроенным реквизитам — указывая только сумму платежа.

В составе единого налогового платежа нужно платить:

Налоги, которые можно платить в составе ЕНП или отдельно

В начальное сальдо ЕНС по состоянию на 1 января 2023 ФНС не включила:

Все такие безнадежные к взысканию суммы (как для плательщика, так и для ФНС) сгорели.

Плательщик сам определяет, какие суммы объединять в конкретный транш. Можно действовать по старинке и каждый налог вносить отдельной суммой. Можно сложить все текущие обязательства и сделать один перевод.

Налоговая определяет назначение (официальный термин — принадлежность) ЕНП автоматически, исходя из той информации о начислениях, которая есть в распоряжении службы. Причем когда деньги пришли, ФНС сразу их не списывает. Она ждет, когда наступит срок уплаты налога. Исключение: если есть недоимка. Сначала ФНС закроет такой долг.

С 29 июня 2023 года действует исключение по НДФЛ за работников. Такой налог инспекторы спишут с ЕНС сразу, как от работодателя (налогового агента) поступит уведомление об исчисленной сумме НДФЛ. Списание произведут в пределах суммы, которая формирует положительное сальдо ЕНС. Если на момент, когда поступило уведомление, денег на ЕНС нет, то налоговая дождется пополнения ЕНС по сроку уплаты НДФЛ. Сам плательщик отменить такой автозачет не сможет, закон эту возможность не предусматривает (новый п. 7 ст. 78 НК РФ).

По каким налогам и в какие сроки подавать уведомления

Уведомление подается по агентскому НДФЛ, страховым взносам за работников, имущественным налогам юрлиц и упрощенной системе налогообложения. Так, например, по налогу на прибыль организаций (исключение — для налоговых агентов) и НДС уведомления об исчисленных суммах не подаем, только декларации. При этом по НДС сохраняется право уплачивать налог тремя равными частями.

Сроки подачи уведомлений и периоды, которые нужно отражать в уведомлениях, можно посмотреть в таблице ФНС. Уведомлять нужно в целом за отчетный период. Например, по НДФЛ по сроку 25 января нужно отправить уведомление за период 1–22 января. Составлять уведомление на каждую отдельную выплату (допустим, больничные 9 января, отпускные 15 января, аванс по зарплате 20 января) — неправильно.

Фактически уведомлять налоговую по НДФЛ можно не раньше 23 числа каждого месяца. На уведомление по НДФЛ есть в среднем (без учета выходных) три дня: с 23 по 25 число. В сезон бухгалтерских отпусков популярный вопрос: можно ли подать уведомление заранее. Ответ: да, но не раньше 1 числа месяца отчетного периода. Например, уведомление по НДФЛ за период с 23.07 по 22.08 можно направить в ФНС с 1 августа. Если отправить такое уведомление в июле, инспекторы его не примут.

По страховым взносам спешки с уведомлениями нет, потому что отчетный период по взносам — полный календарный месяц. По окончании каждого месяца у работодателя есть целых 25 дней, чтобы подготовить уведомление на страховые взносы по единому тарифу. Столько же времени дается для уведомлений на авансовые платежи по УСН.

У упрощенца за 1 квартал получился к уплате авансовый платеж по единому налогу по УСН. По сроку 25 апреля нужно подать уведомление об исчисленной сумме аванса.

Подавайте уведомления тем же способом, что и отчетность. Оперативный вариант — онлайн, через СБИС.

Пени. Несвоевременное представление/непредставление уведомления не позволит своевременно распределить деньги в бюджет, что приведет к пеням. Как налоговая узнает, что платеж нужно было списать? По отчетности, которую вы рано или поздно сдадите. Оттуда будет видно, какие суммы подлежали списанию, но не были списаны в срок, потому что у налоговой не было от вас информации в виде уведомления.

По 30 июня 2023 действует особый режим начисления пени за ошибки с уведомлениями. Его хотят продлить до конца 2023 года (письмо ФНС от 07.06.2023 № ЕД‑18‑8/1444). Это частичный мораторий: пени не начисляются на сумму недоимки в пределах положительного сальдо ЕНС, с учетом сумм, которые зачтены в счет предстоящих платежей (п. 2 постановления Правительства РФ от 29.03.2023 № 500).

Штраф. За несвоевременное представление/непредставление уведомления предусмотрен штраф в размере 200 рублей. Основание — п. 1 ст. 126 НК. Если систематически не подавать уведомления, может набраться внушительная сумма. Пока инспекции не штрафуют за неподачу уведомлений, ждут от ФНС разъяснения об условиях наступления такой ответственности (письмо ФНС от 23.05.2023 № БС‑3‑11/6890).

По взносам ИП за себя подавать уведомления по ЕНП не нужно. Если предприниматель планирует досрочно уплатить личные страховые взносы и уменьшить на них налоги по УСН или ПСН, можно подать заявление на зачет ЕНП в счет взносов. Разрешается обойтись без такого заявления, но тогда нужно следить, чтобы в наличии было достаточное положительное сальдо на ЕНС.

Если вам непонятно, на что ФНС списала деньги с ЕНС, проведите сверку. Если по итогам сверки вопрос не урегулировали, обжалуйте спорные начисления в том же порядке, который применяли в 2022 году. То есть обращайтесь в вышестоящую ИФНС. Следующая инстанция — суд.

Пока разбираетесь в ситуации, просите, чтобы спорный долг исключили из ЕНС. Иначе все переводы на ЕНС автоматически будут идти в зачет спорной недоимки.

Важно периодически отслеживать, что списания по счету совпадают с начислениями. То есть проводить сверку с налоговой. Чем чаще проводите сверку, тем меньше сюрпризов с новым единым счетом. Чтобы сверка не стала для вас рутиной, не отвлекала от основной работы, выбирайте бухгалтерскую программу, которая проводит сверку автоматически. Такая функция есть в СБИС. Частоту сверки определяете сами: еженедельно или ежемесячно.

Настроить автосверку с налоговой в СБИС

Оплачивать налоги, как и в 2022 году, можно даже в последний день срока, установленного для уплаты налога. Нет обязанности переводить деньги заранее. По желанию можете пополнять счет, не дожидаясь дедлайна. А вот если срок уплаты налога пропустить, грозят пени и штрафы. При условии, что на вашем счете недостаточно средств, чтобы покрыть текущие начисления.

Если переживаете, что сделать сначала — отправить уведомление или перевести платеж, — помните, что пополнять ЕНС можно заранее. Положительное сальдо ЕНС — это ваша переплата в бюджет. Налоговая не спишет деньги раньше срока, который установлен для уплаты налога (про исключение с 29 июня 2023 — НДФЛ — рассказали выше). Переплату всегда можно оперативно вернуть — налоговая направит в казначейство поручение на возврат на следующий день после того, как получит заявление от плательщика.

Можете отправлять платеж и уведомление параллельно, в один день. Можете сначала отправить деньги, потом уведомление и наоборот.

Главное — соблюдать два срока:

Те, кто работают в СБИС, видят все дедлайны в календаре бухгалтера. Система отмечает, какие задачи уже выполнены, а какие еще только предстоит реализовать. Задачи сгруппированы по датам списком. Если ведете учет по нескольким компаниям, можно смотреть календарь сразу по всем юрлицам или отфильтровать информацию по одному плательщику.

В календаре СБИС видно, когда уплатить ЕНП, а когда сдать отчеты и уведомление

Попробуйте СБИС Бухгалтерию — 14 дней бесплатно

Как вернуть деньги

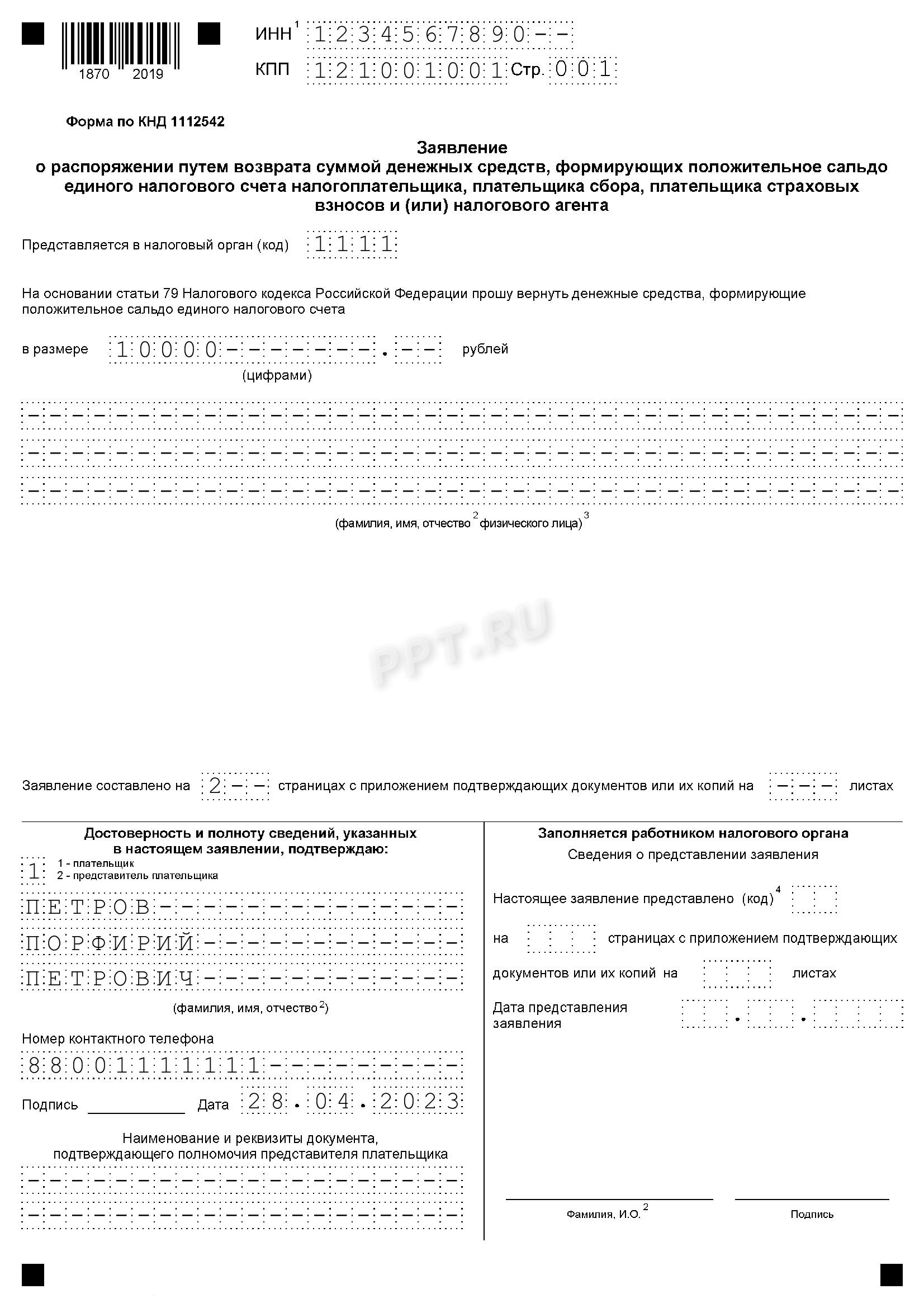

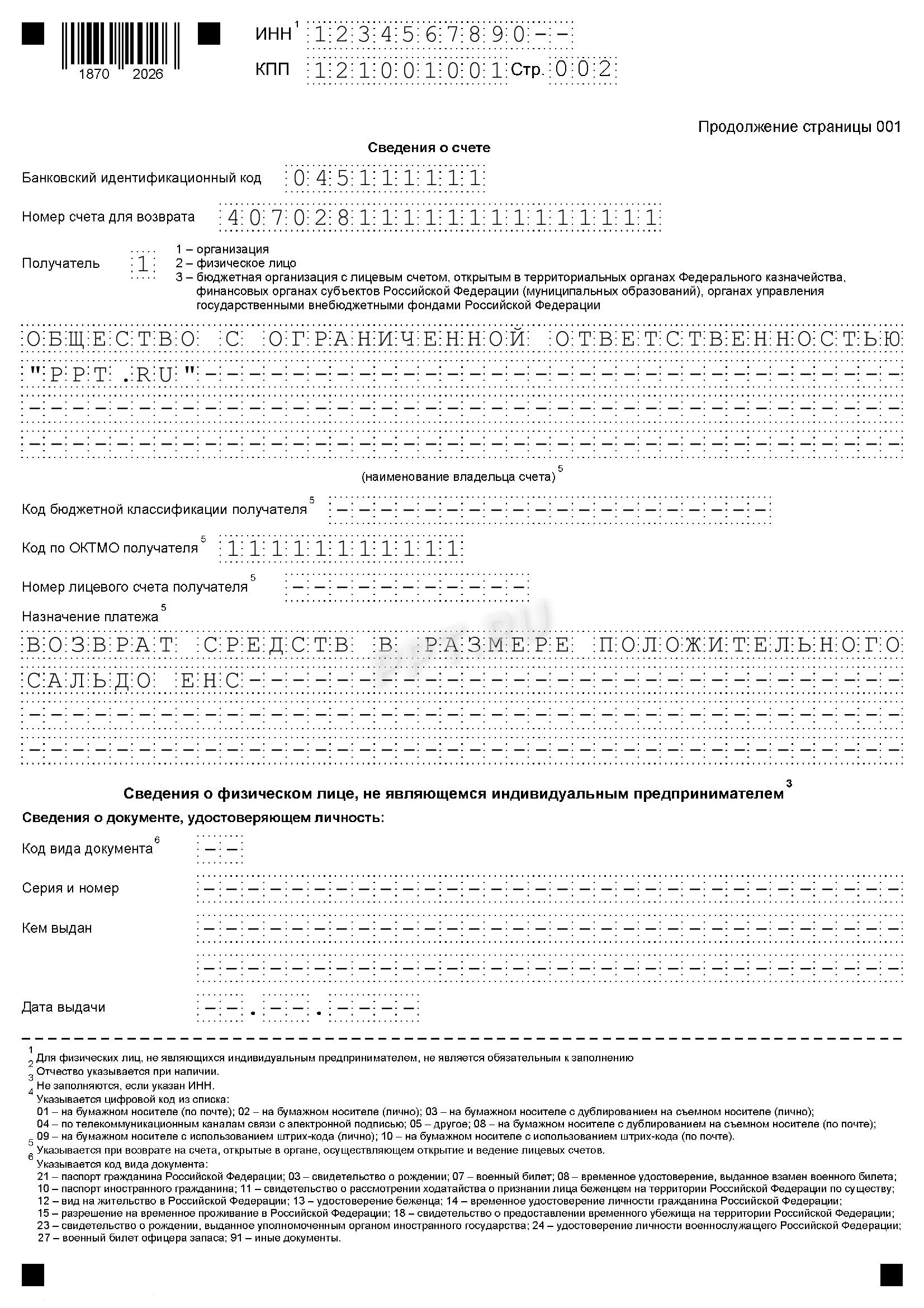

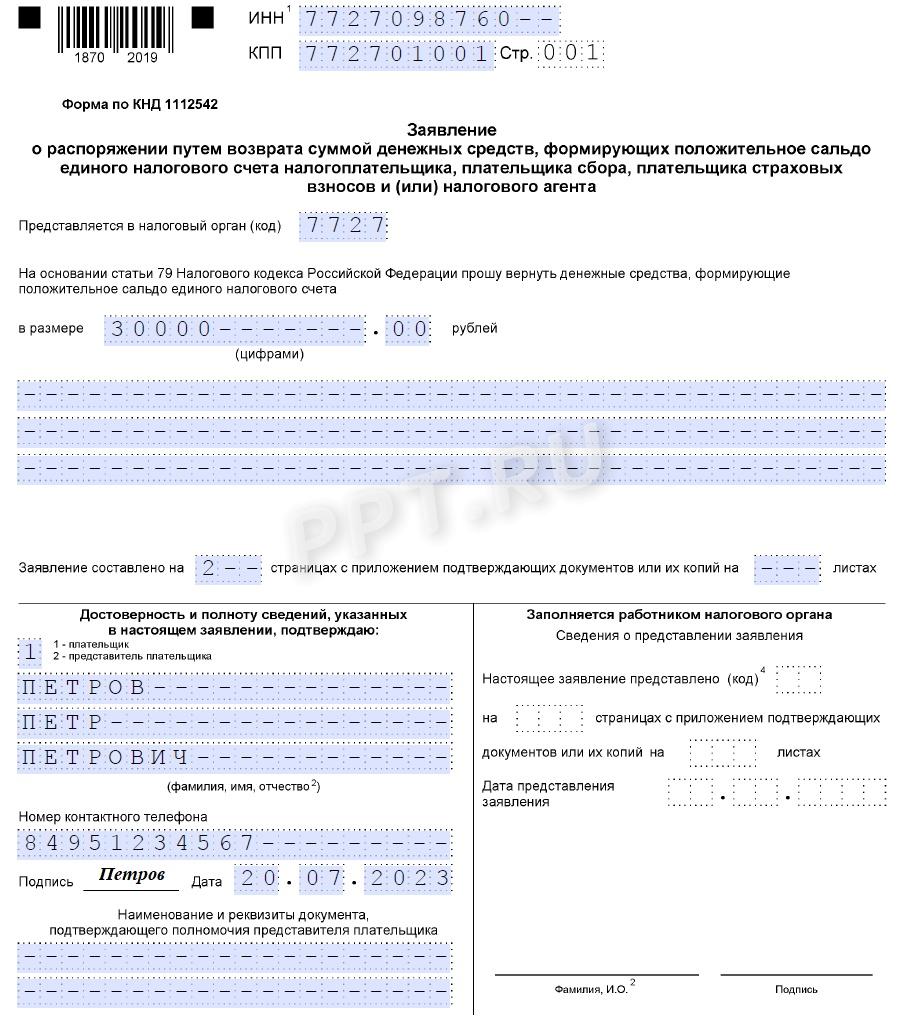

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.

Как заполнить заявление о зачете переплаты по налогам

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей, если отсутствует положительное сальдо. А если средств недостаточно, зачет осуществят частично.