В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

В связи с переходом на уплату налогов путем внесения единого налогового платежа для организаций и ИП, применяющих УСН и ПСН, изменился порядок уменьшения налога на уплаченные страховые взносы. Рассказываем, как в 2023 году уменьшать единый налог в рамках УСН и ПСН на сумму уплаченных страховых взносов.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Для организаций и ИП утверждена форма заявления о переходе на единый налоговый платеж

- Опросы

- ЕНП в программе «1С

- Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

- Как перейти на уплату ЕНП

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Настройка налогов и отчетов

- Материалы по теме

- Как уменьшить стоимость патента на страховые взносы в 2023 году

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Как перейти на ЕНП в 1С БП 3. 0 с помощью помощника

- Зачет ЕНП в счет уплаты налогов и страховых взносов

Для организаций и ИП утверждена форма заявления о переходе на единый налоговый платеж

Напомним, Федеральный закон от 29.11.2021 № 379-ФЗ внес в НК РФ статью 45.2, которая разрешает организациям и ИП применять единый налоговый платеж, то есть исполнять свои обязанности по уплате налогов, сборов и взносов одним платежным поручением без уточнения вида платежа, срока его уплаты и принадлежности к конкретному бюджету бюджетной системы.

Налоговый орган на основе имеющихся у него документов (информации) самостоятельно произведет учет перечисленных в бюджетную систему денежных средств в качестве единого налогового платежа в счет исполнения плательщиком обязанности по уплате обязательных платежей.

В 2022 году для тех организаций, которые решат применять единый налоговый платеж, будет установлен особый порядок уплаты налоговых платежей.

В связи с этим ФНС подготовила и утвердила форму и формат заявления о применении особого порядка уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, посредством перечисления единого налогового платежа организации, индивидуального предпринимателя.

Согласно приказу, форма и формат заявления о переходе на ЕНП вступит в силу с 11 апреля 2022 года и будет действовать до 30 апреля 2022 года.

В «1С:Предприятии 8» форма и формат заявления о применения единого налогового платежа организациями и ИП будет поддержана с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Отправить на почту

Опросы

Налог на сверхприбыль для крупного бизнеса

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

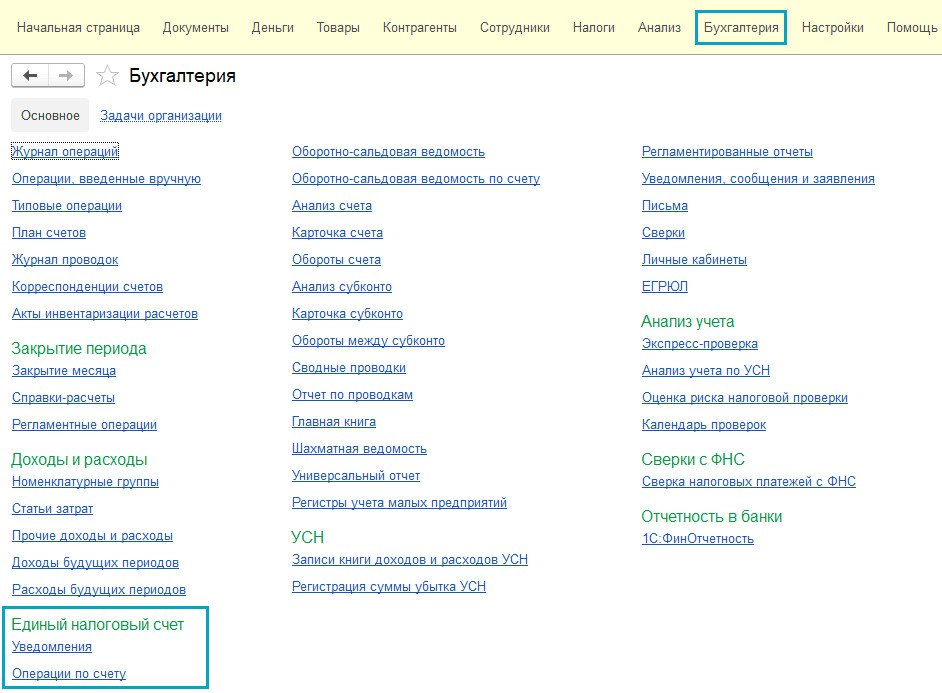

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

Размер вычета напрямую зависит от наличия у компании наемных сотрудников. Организации и ИП, которые уплачивают страховые взносы за работников, вправе уменьшать налог на УСН и стоимость патента не более, чем на 50%. На ИП без наемных работников данное ограничение не распространяется. Теоретически ИП без работников, уплачивающие только фиксированные страховые взносы, могут уменьшать величину налогов в рамках УСН и ПСН до нуля, если это позволяет сумма уплаченных взносов.

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

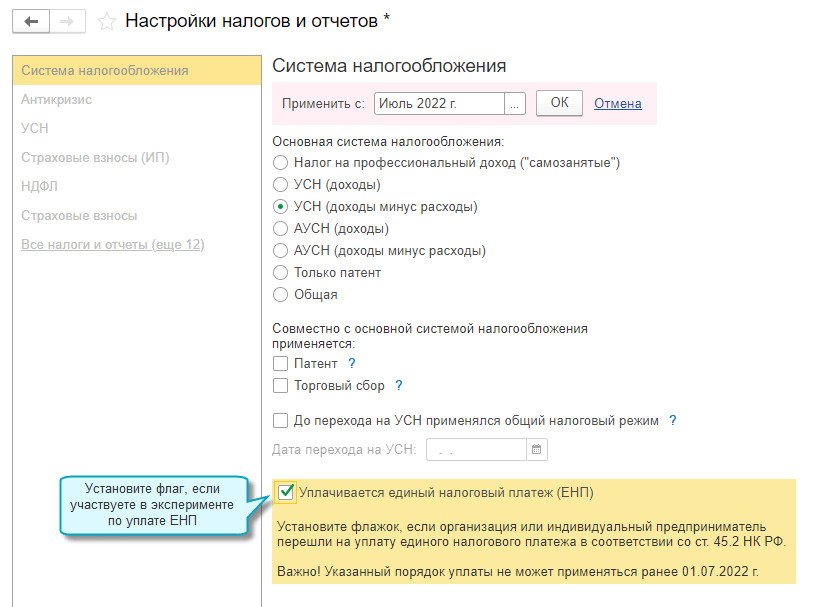

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

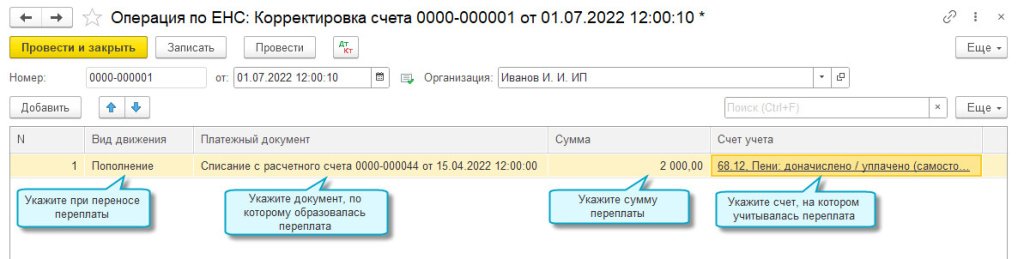

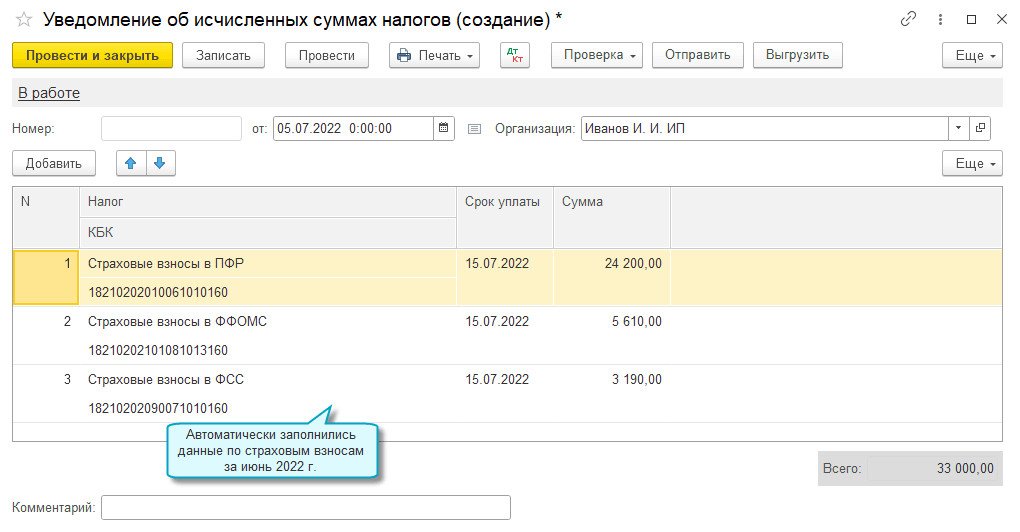

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам.

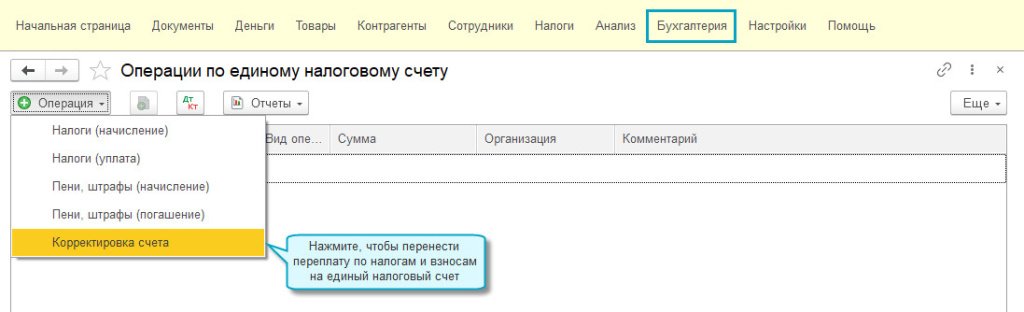

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

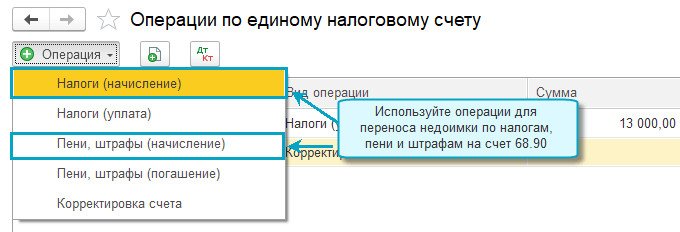

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

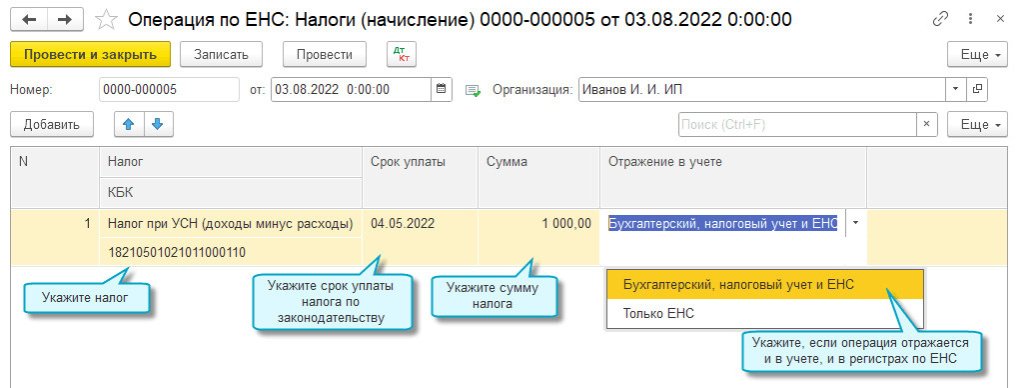

Налоги (начисление)

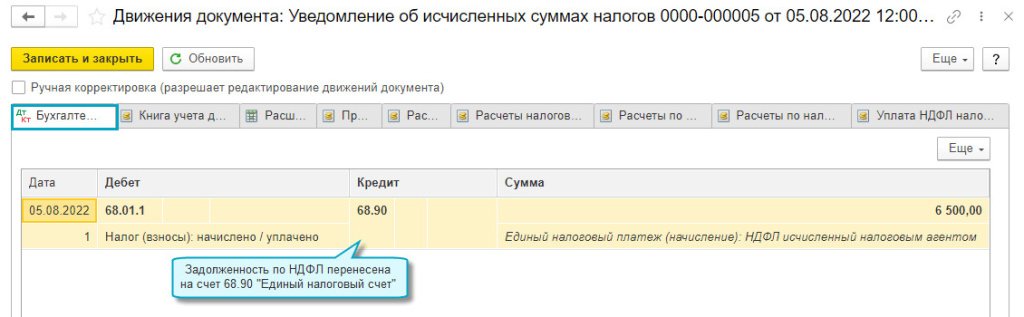

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

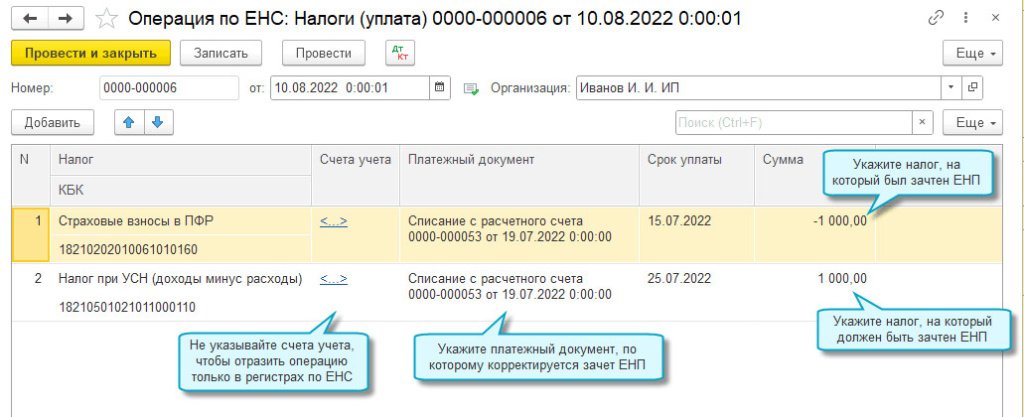

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

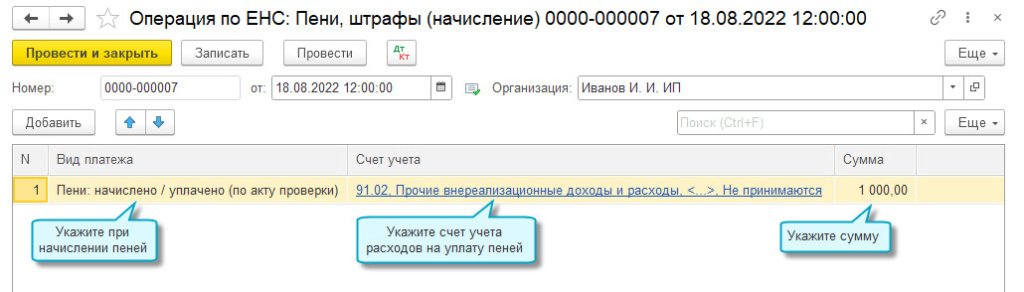

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

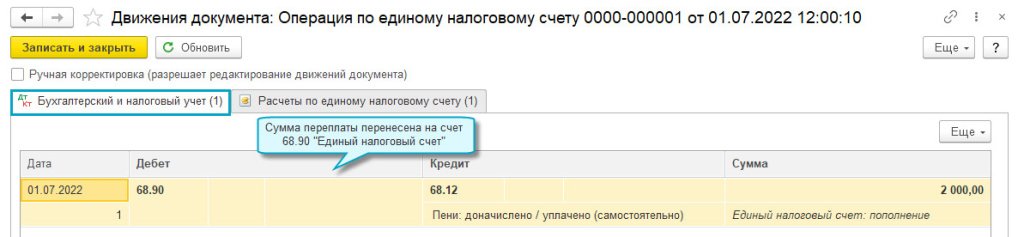

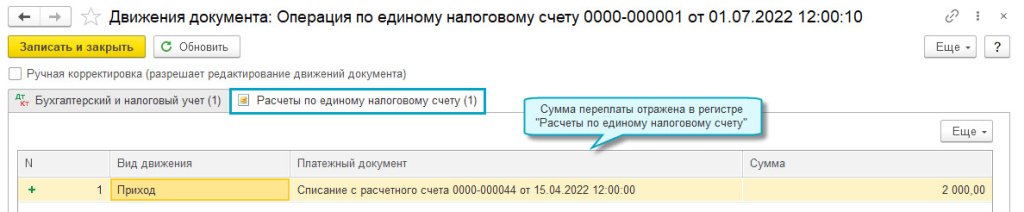

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

Настройка налогов и отчетов

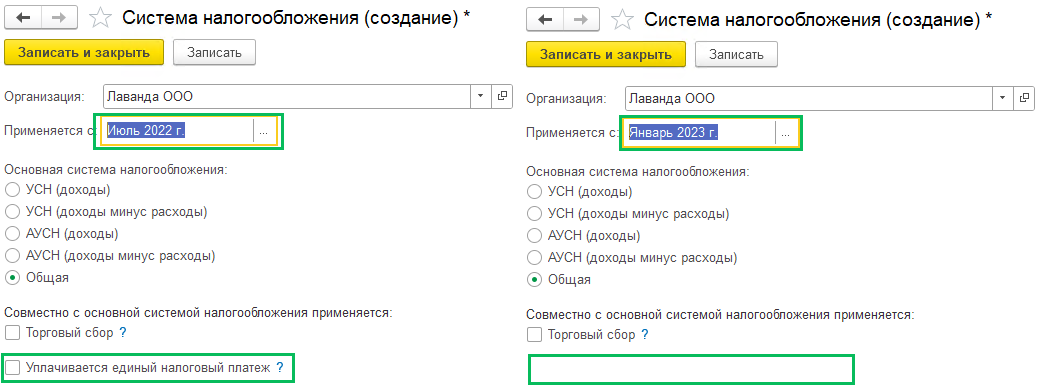

Никакие настройки в налогах и отчетах не понадобятся, так как все организации и ИП автоматически переходят на уплату ЕНП с 2023 года. Галка Уплачивается единый налоговый платеж была нужна для тех организаций и ИП, которые участвовали в пробном периоде работы с ЕНС в 2022 году. В настройке системы налогообложения в 2023 году этой галки вы не найдете.

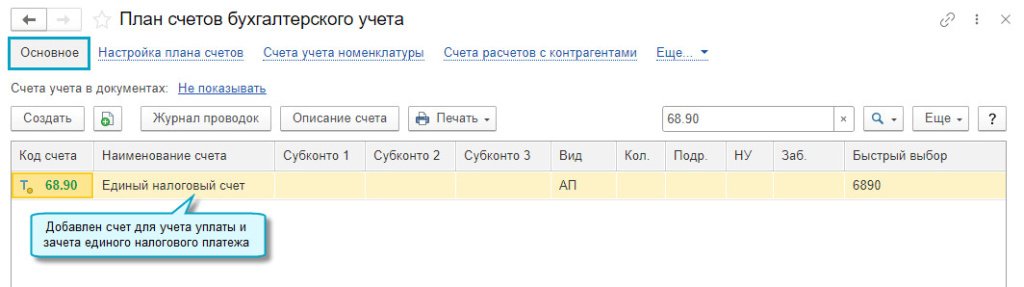

Нужно понимать, что в План счетов добавлен новый счет 68.90 «Единый налоговый счет», у него нет субконто, расчеты ведутся в разрезе регистра Расчеты по налогам на едином налоговом счете.

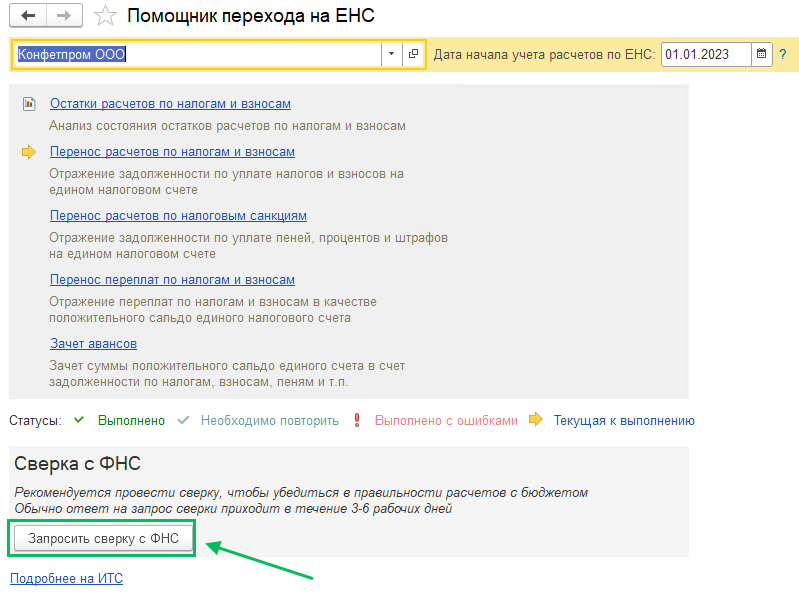

И для перехода на ЕНП необходимо внести остатки по счету 68.90, для этого в релиза 3.0.127 доступен Помощник перехода на ЕНС

(раздел Операции)

В верхней части выберите вашу организацию (если учет в базе ведется по нескольким организациям) и автоматически дата начала расчетов по ЕНС установлена на 01.01.2023.

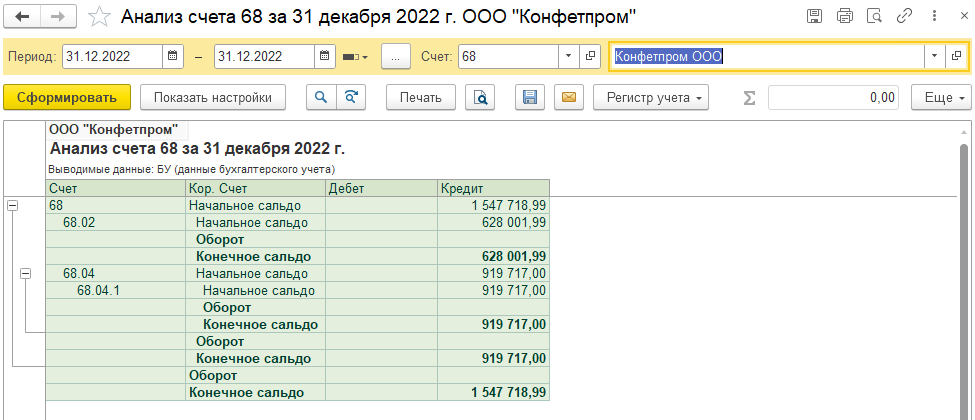

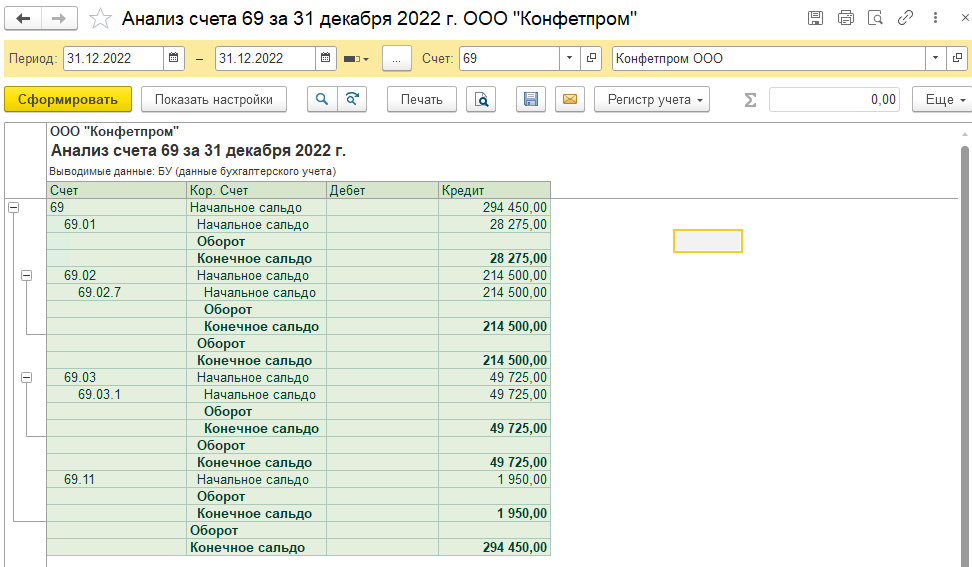

Первая гиперссылка – Остатки расчетов по налогам и взносам. Это отчет Анализ счета 68 и 69 по состоянию на 31.12.2022. Нужны для анализа состояния расчетов с ФНС по данным в программе с теми данными, что вы получили по итогам сверки расчетов с ФНС.

Запросить сверку можно непосредственно из помощника, в нижней части формы по кнопке Запросить сверку с ФНС. Для запроса сверки из вашей базы 1С необходим подключенный сервис 1С-Отчетность.

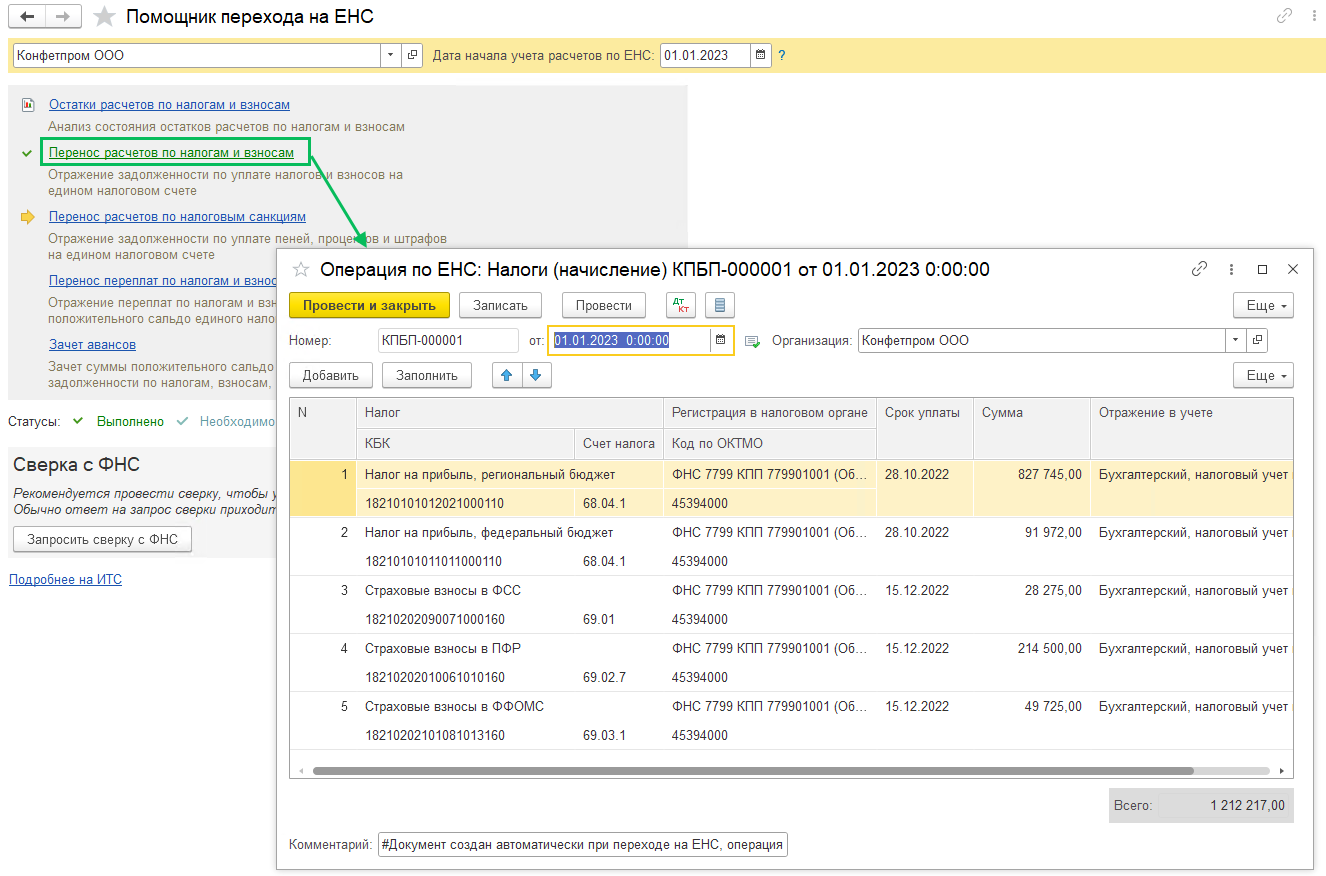

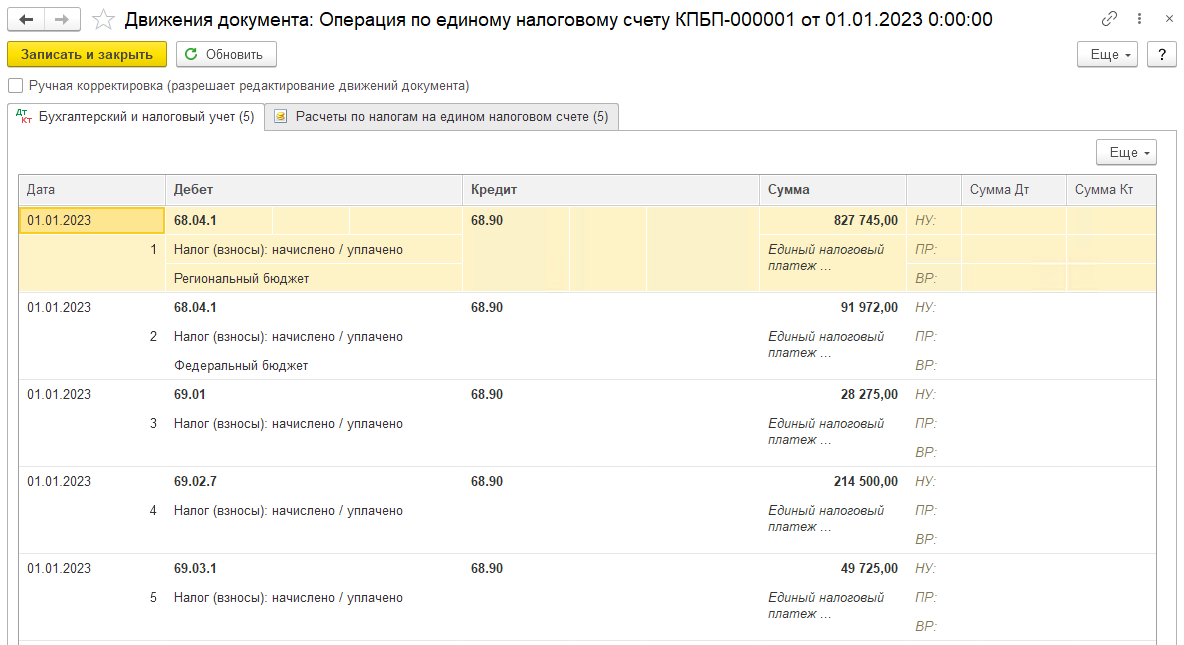

Следующий пункт в помощнике – Перенос расчетов по налогам и взносам поможет создать документ Операция по ЕНС: Налоги (начисление)

для отражения недоплаты по налогам. Автоматически, если вы нажмете Выполнить операцию, в документ попадут остатки по задолженности перед бюджетом. При это не считаются начисления, произошедшие за декабрь 2022 года, так как по ним уже будут формироваться уведомления об исчисленных налогах и операции по ЕНС.

! Обращаем внимание, что счет 68.02 по НДС помощником не обрабатывается и задолженность перед бюджетом в части НДС отражается вручную через документ Операция по ЕНС.

Также не берутся как недоимка взносы ИП свыше 300 000 рублей, так как срок уплаты по ним не наступил (01.07.2023). При наступлении срока уплаты помощник предложит внести операцию по ЕНС.

Все остатки формирую начальное сальдо на счете 68.90.

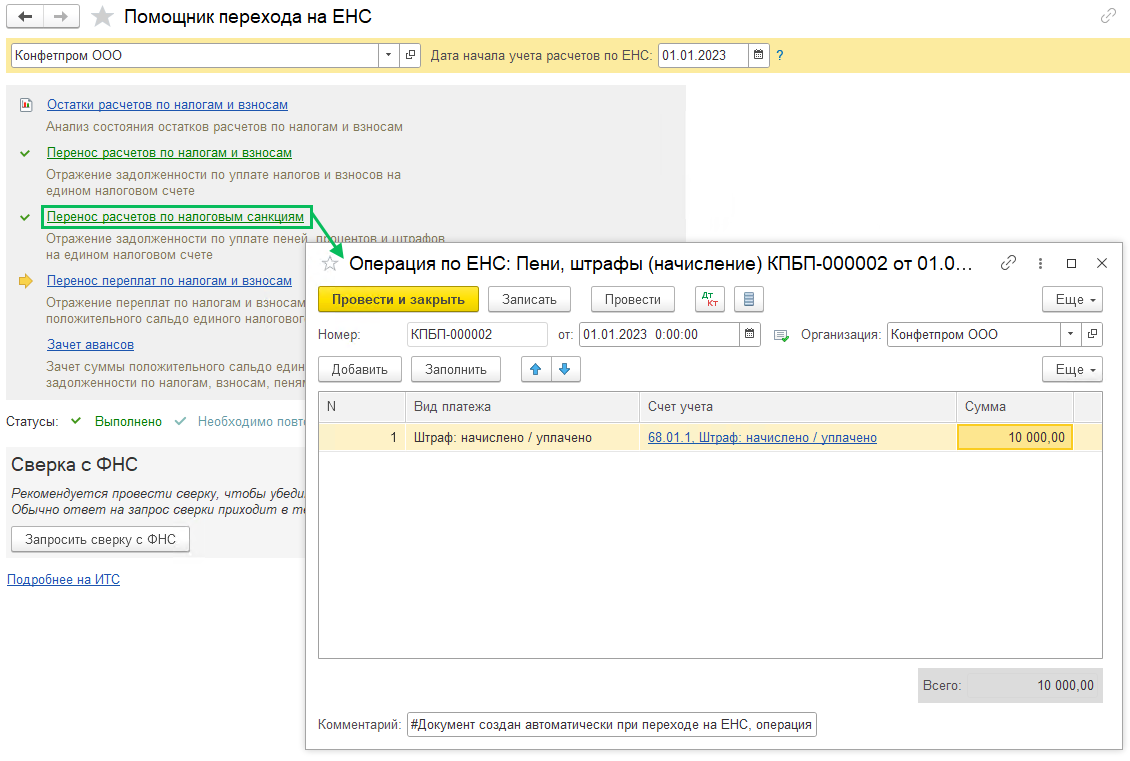

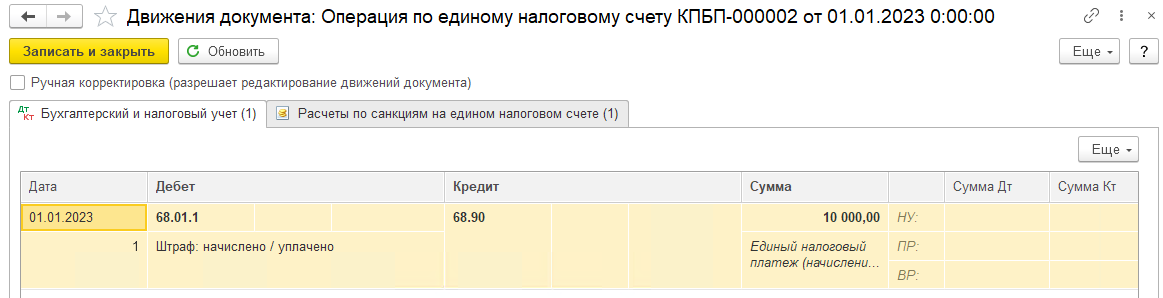

Следующий пункт – Перенос расчетов по налоговым санкциям. Создается документ Операция по ЕНС с видом операции Пени, штрафы (начисления). В документ программа добавит остатки по счетам 68 и 69 с аналитикой «Штраф: начислено/уплачено», «Пени начислено/уплачено», «Проценты: начислено/уплачено». Остатки в результате будут перенесены на счет 68.90

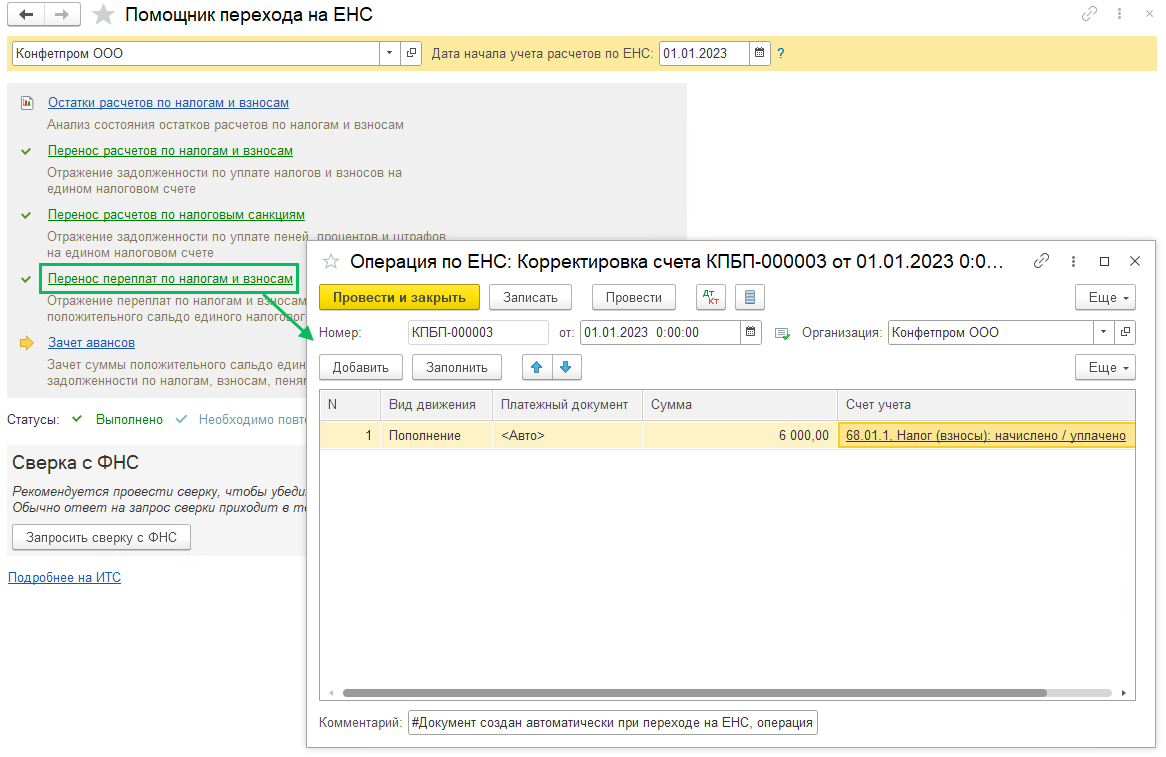

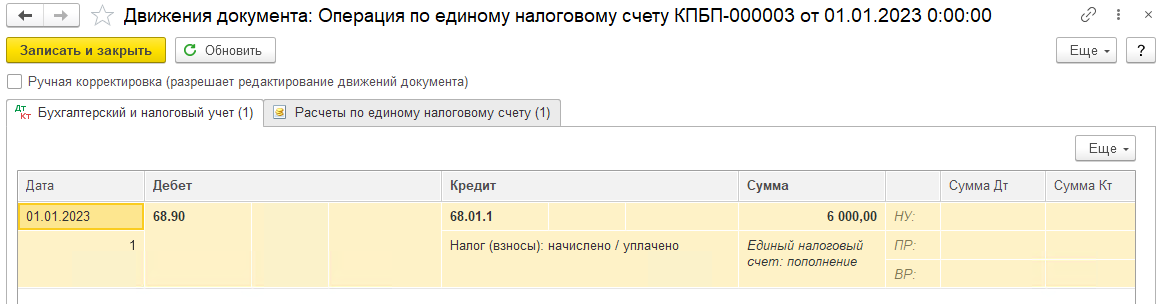

Следующий пункт – Перенос переплат оп налогам и взносам. Создает документ Операция по ЕНС: Корректировка счета для отражения зачета авансов. В табличной части отражены остатки по дебету счетов 68 и 69

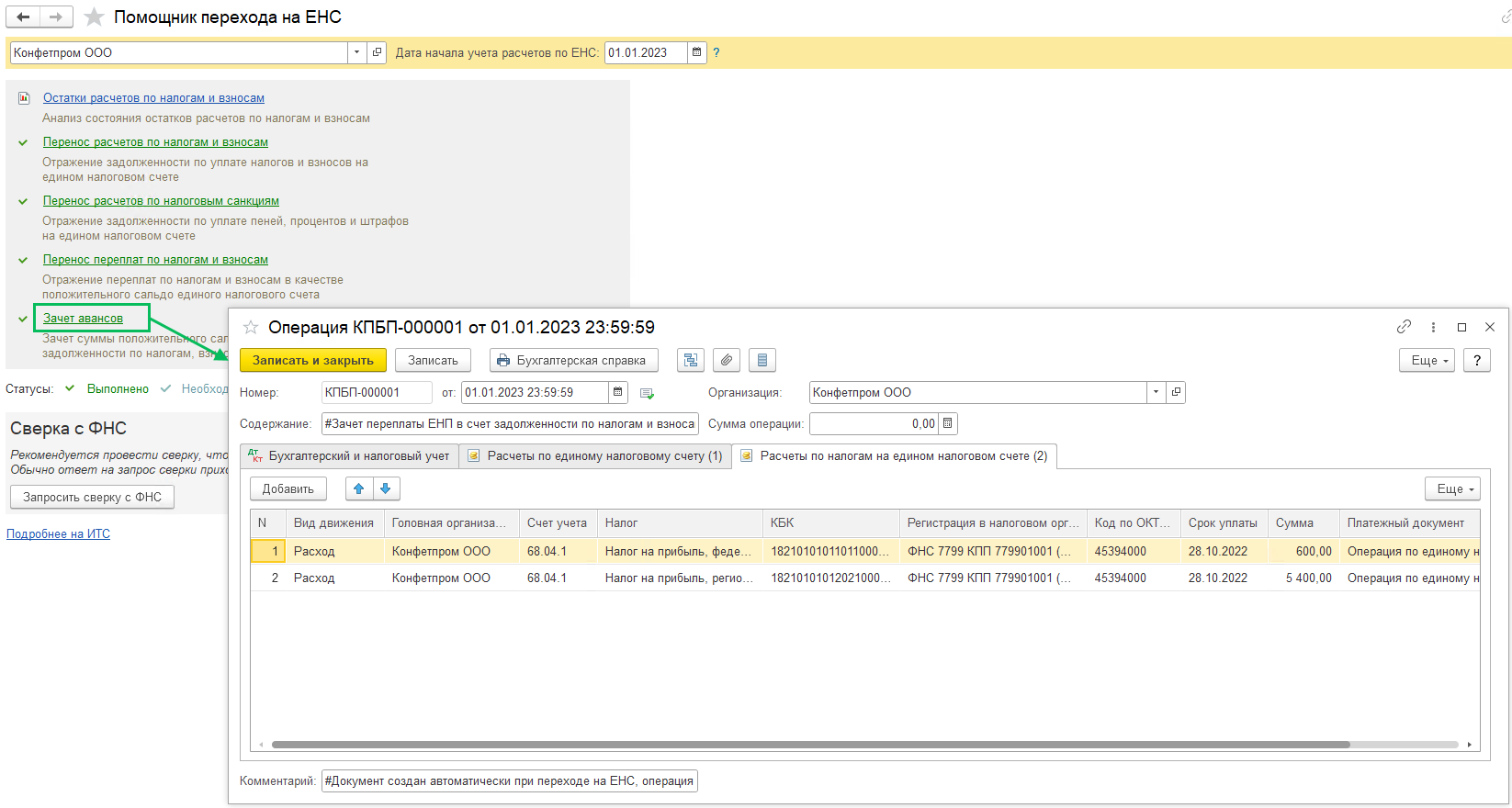

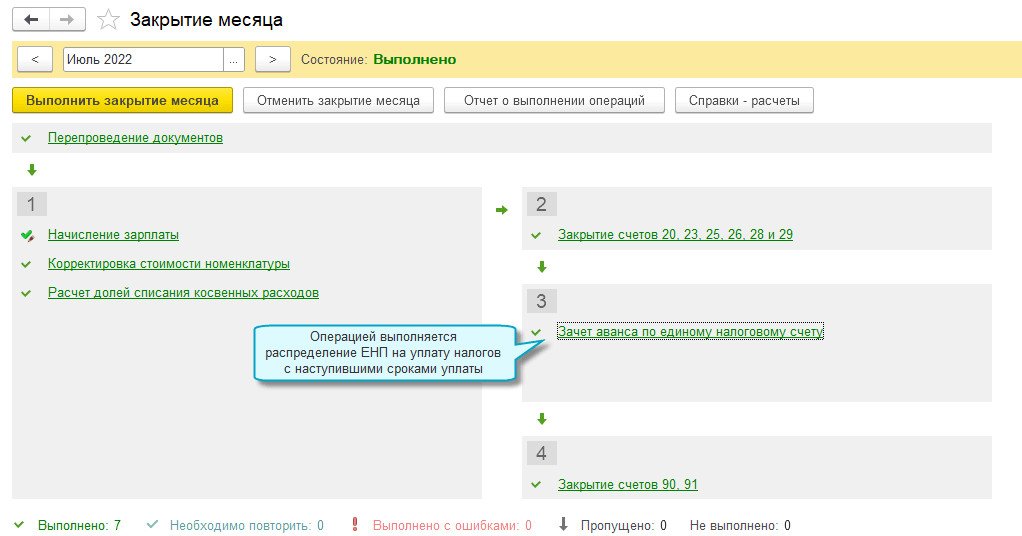

И в последнем пункте Зачет авансов создается документ Операция. Программа проанализирует задолженности и переплаты по расчетам с бюджетом и перенесет суммы переплат в счет перенесенных на ЕНС задолженностей.

Далее для такого зачета будет ежемесячно проводиться регламентная операция Зачет аванса по единому налоговому счету в рамках Закрытия месяца.

Материалы по теме

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Уведомление организациям и ИП с работниками нужно подавать в налоговую инспекцию по месту учета (месту жительства ИП) в срок не позднее 25-го числа каждого месяца (п. 9 ст. 58 НК РФ). Уведомление по общему правилу нужно подавать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика на сайте ФНС. Но если численность работников компании за предшествующий календарный год не превышает 100 человек, уведомление можно сдавать на распечатанном бланке. Направив уведомление, компания должна перечислить рассчитанные за месяц страховые взносы в качестве ЕНП не позднее 28-го числа месяца.

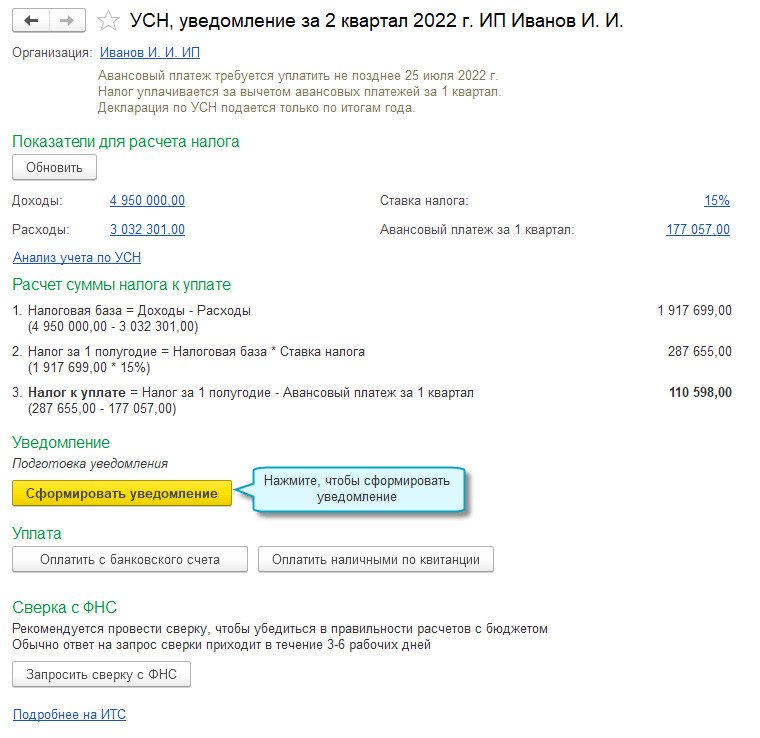

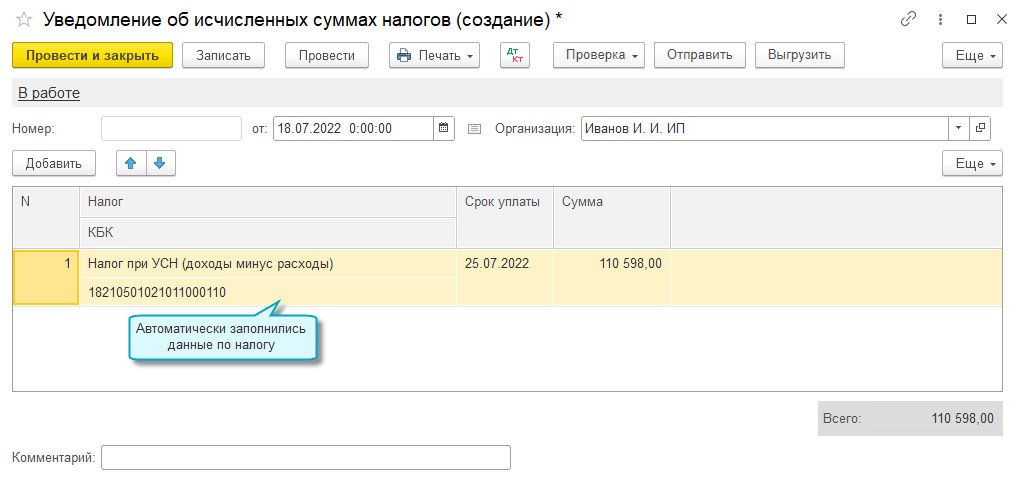

Уменьшить налог на сумму уплаченных страховых взносов компания может при уплате аванса по УСН по итогам очередного квартала. Для этого перед уплатой налога нужно представить в ИФНС уведомление об исчисленной и уже уменьшенной на величину страховых взносов сумме аванса по УСН. Срок представления такого уведомления – не позднее 25-го числа месяца, следующего за отчетным кварталом. Не позднее 28-го числа этого же месяца ИП должен уплатить рассчитанный и уменьшенный на страховые взносы аванс в качестве ЕНП на свой налоговый счет.

Итоговую величину налога и примененных налоговых вычетов нужно отразить в декларации по УСН, которую организации представляют до 25 марта, а ИП — до 25 апреля следующего года. Сам итоговый налог организации на УСН уплачивают не позднее 28 марта, а ИП – не позднее 28 апреля. Поскольку в этом случае налоговая декларация представляется до уплаты налога, то уведомление о рассчитанной сумме налога по УСН представлять не требуется (п. 9 ст. 58 НК РФ).

Что касается ИП на УСН без работников, то они также вправе уменьшать авансы по УСН на сумму уплачиваемых страховых взносов, но с учетом некоторых нюансов. Так, в сообщении ФНС отмечается, что фиксированные страховые взносы, уплаченные за 2022 год в 2023 году в рамках ЕНП (например, по срокам 9 января или 3 июля 2023 года), могут уменьшить единый налог по УСН по соответствующим периодам 2023 года. В свою очередь по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшать УСН по соответствующим периодам 2024 года.

Другими словами, фиксированные взносы за 2023 год, уплаченные в течение 2023 года, по умолчанию (без подачи специального заявления) могут быть учтены в счет уменьшения налога только в I квартале 2024 года. Если же ИП уплатил фиксированные страховые взносы досрочно в течение 2023 года, то для того, чтобы уменьшить налог по УСН в периоде фактической уплаты взносов, в ИФНС необходимо подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В таком заявлении нужно будет указать, что внесенные на ЕНС суммы – это фиксированные страховые взносы.

Уведомление по фиксированным взносам подавать не нужно. Если ИП представит уведомление с указанием досрочных сроков уплаты и не представит заявление в порядке ст. 78 НК РФ, то ИФНС применит общий порядок уменьшения налога (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Как уменьшить стоимость патента на страховые взносы в 2023 году

В 2023 году ИП, применяющие ПСН, вправе уменьшить стоимость патента на сумму обязательных страховых взносов, уплаченных исключительно за календарный год в период действия патента (пп. 1 п. 1.2 ст. 346.51 НК РФ). Напомним, ранее ст. 346.51 НК РФ данного уточнения не содержала, и стоимость патента можно было уменьшить на сумму обязательных страховых взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

В 2023 году страховые взносы уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности, по которым применяется ПСН.

При этом налогоплательщики, за исключением ИП без наемных работников, вправе уменьшить сумму налога на сумму взносов не более чем на 50%. Если ИП получил в календарном году несколько патентов и при исчислении налога по одному из них сумма взносов превысила сумму патента, то он вправе уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же году, на сумму указанного превышения.

В уведомлении следует указать первоначальную стоимость патента, а также величину уплаченных страховых взносов и размер взносов, уменьшающих налог, уплачиваемый в связи с применением ПСН. После направления указанного уведомления ИП вправе уплачивать стоимость патента уже в уменьшенном размере.

Если патент получен на срок до 6 месяцев, налогоплательщики производят уплату налога по ПСН, уменьшенного на сумму страховых взносов, не позднее срока окончания действия патента. Если же патент получен на срок от 6 месяцев до календарного года, налог, уменьшенный на величину страховых взносов, уплачивают в следующие сроки (п. 2 ст. 346.51 НК РФ):

При этом, учитывая положения п. 9 ст. 58 НК РФ, до уплаты налога ИП должен будет направить в ИФНС уведомление о рассчитанной сумме налога с учетом примененного вычета. Направить такое уведомление нужно до 25-го числа месяца, в котором производится уплата налога.

В свою очередь ИП на ПСН без наемных сотрудников, уплачивающие только фиксированные страховые взносы, уведомления по уплаченным взносам не подают. Такие ИП вправе уменьшить сумму патента в периоде фактической уплаты взносов только в случае подачи в ИФНС заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В заявлении подтверждается, что поступившие на ЕНС суммы являются фиксированными страховыми взносами.

Без подачи такого заявления фиксированные взносы за 2023 год, уплаченные ИП на ПСН в течение 2023 года, могут быть учтены в счет уменьшения стоимости патента только в 2024 году (письмо Минфина от 20.01.2023 № 03-11-09/4254).

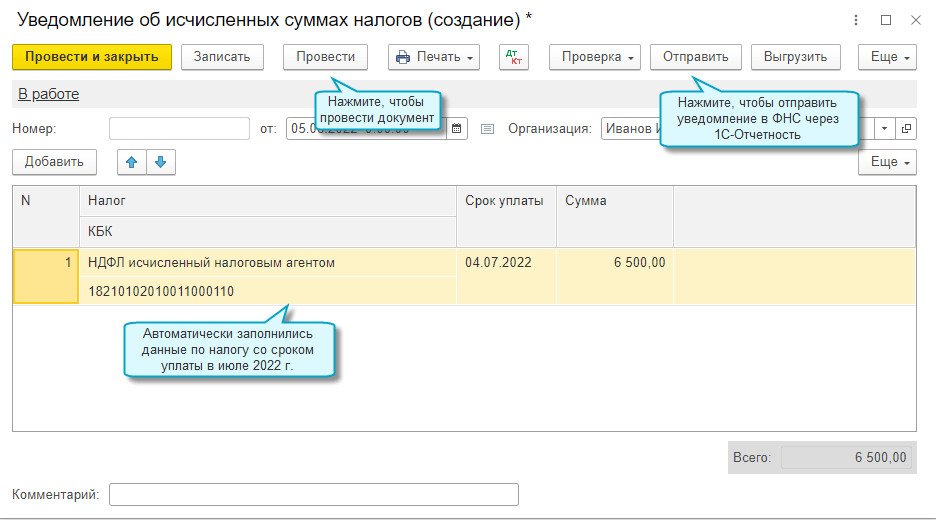

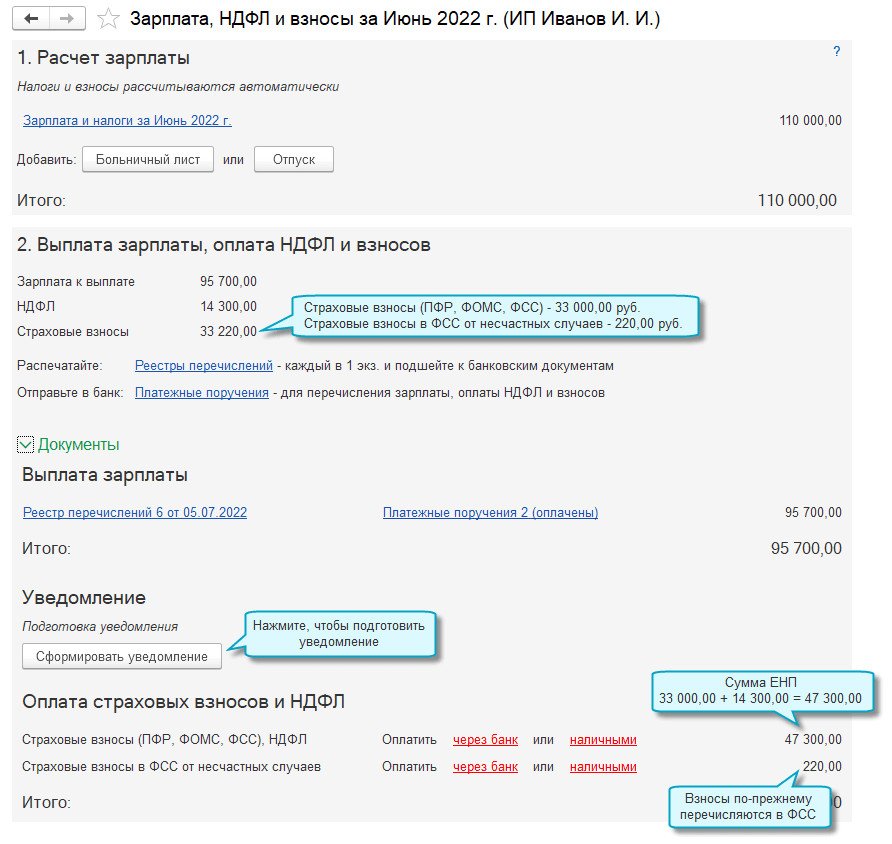

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

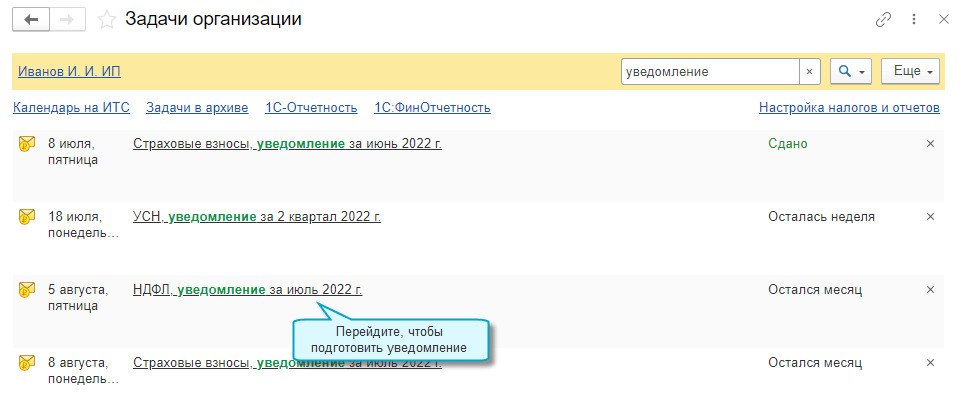

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

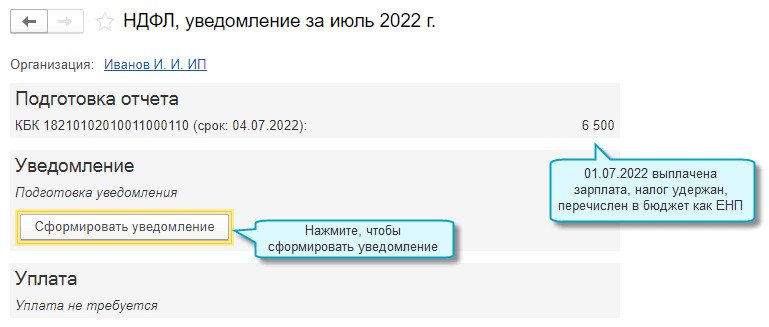

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Как перейти на ЕНП в 1С БП 3. 0 с помощью помощника

С 1 января 2023 года все организации, ИП и физлица обязаны уплачивать все налоги (ниже приведем исключения) и прочие обязательные платежи единым налоговым платежом (далее – ЕПН) на единый налоговый счет (далее – ЕНС).

Все денежные средства будут списываться ФНС самостоятельно по мере наступления сроков уплаты налогов на основании отправленных налогоплательщиком уведомлений об исчисленных налогах. Направлять уведомления нужно не позднее 25 числа месяца уплаты в ФНС по месту регистрации организации/ИП.

Исключения, по которым в 2023 году можно уплачивать налоги отдельными платежками:

По остальным налогам отказаться от уплаты ЕНП нельзя. Можно платить налоги отдельными платежками без уведомлений в 2023 году, но это только до тех пор, пока вы не отправите первое Уведомление об исчисленных суммах налогов.

Но мы не рекомендуем этого делать. Деньги, перечисляемые в бюджет отдельными платежками без уведомлений, не будут считаться конкретным налогом, это все равно зачисление на ЕНС. Приняв такой платеж, ФНС сами спишут деньги в следующей последовательности: недоимки, налоги, пени, проценты и штрафы. То есть будет вероятность, что ФНС зачтет уплаченную по платежному поручению без уведомления сумму не в счет того налога, который налогоплательщик имел в виду. Соответственно, в результате могут возникнуть новые недоимки и последовать начисление пени.

Как же перейти на уплату ЕНП в 1С Бухгалтерии предприятия 3.0?

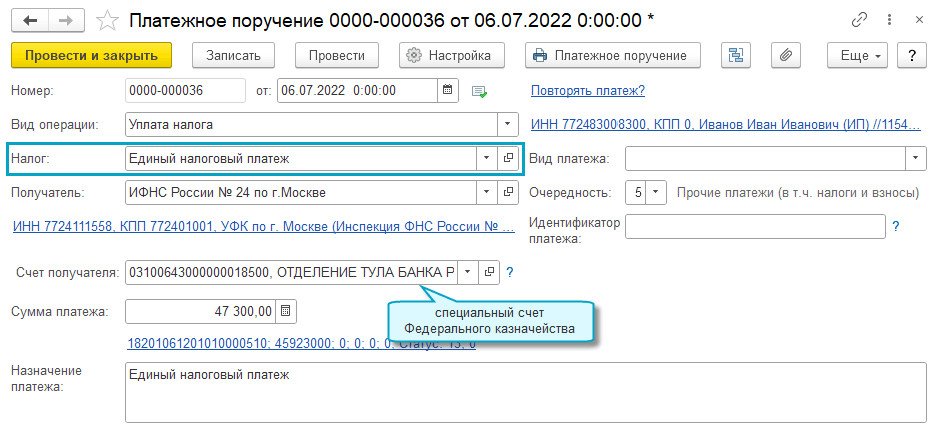

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».