Версия для сохранения и печати (<1 Мб)

Финансовая система во время НЭПа имела много особенностей, тем не менее, она отталкивалась от налоговой системы дореволюционной России как от исходного пункта и воспроизводила ряд её черт.Складывающаяся система налогообложения имела слабо налаженный податный аппарат и характеризовалась почти полным отсутствием данных для определения финансового положения различных категорий налогоплательщиков, что предопределяло весьма примитивные способы обложения.

Главное содержание нэпа — замена продразвёрстки продналогом в деревне (при продразвёрстке изымали до 70% зерна, при продналоге — около 30%).

Еще одной характерной чертой налоговой системы периода НЭПа являлась множественность налогов и сборов и многократность обложения торгово-промышленного оборота в различных его звеньях. К 1930 году количество платежей, взимаемых только с обобществленного сектора, достигло 86.

Систему налогов и сборов при НЭПе составляли:

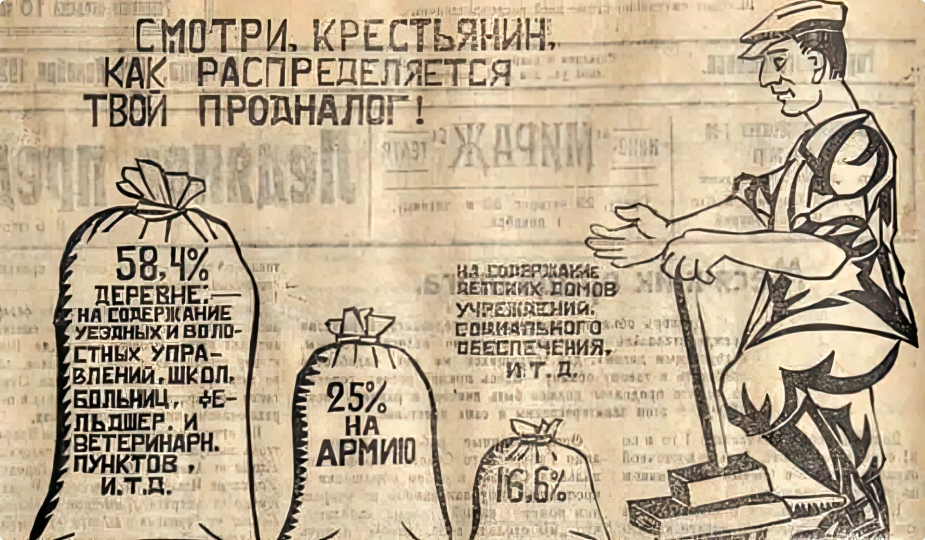

Плакат «Распределение продналога».

В качестве чрезвычайных налогов вводились:

В 1922 ‑ 1923 годы отмечалась большая активность местных органов власти, что выражалось в появлении массы не предусмотренных никакими законами различного рода налогов и сборов.

Низкая квалификация налогового аппарата и техническое несовершенство взимания налогов при одновременном существенном росте потребности государства в доходах явились причиной введения наиболее простых видов налогов и сборов, с акцентом на реальные налоги.

В этот период, кроме уже указанных выше, действовали следующие налоги:

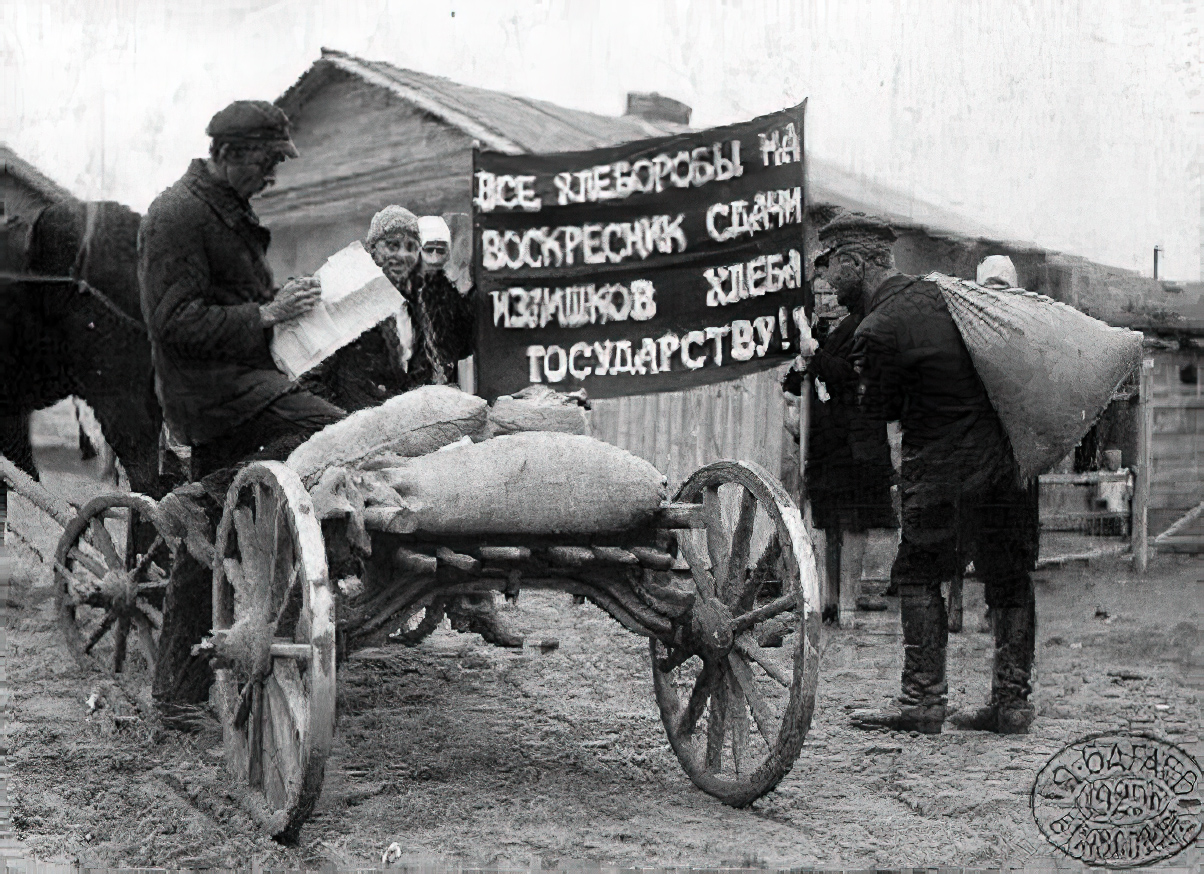

Сдача продналога в г. Егорьевск, 1922 год.

Плакат «Десятилетие октября».

Из госинформсводки информационного отдела ГПУ1 № 3 (258)

* Аймак — административно-территориальная единица, соответствующая уезду в составе автономной Бурято-Монгольской обл.

1 Информационный отдел ВЧК—ГПУ—ОГПУ был выделен из Секретного отдела в самостоятельное подразделение в декабре 1921 г. в ходе реорганизации ВЧК. Он вошел в состав Секретно-оперативного управления (СОУ). Задачей информотдела являлась систематизация и обработка материалов, полученных в виде сводок с мест о политическом и экономическом положении в регионах. После ликвидации ВЧК в феврале 1922 г. в составе информотдела создаются два отделения: внутренней и иностранной информации. Последнее составляло обзоры иностранной прессы, освещающей внутреннюю и внешнюю политику РСФСР, а затем СССР, деятельность эмиграции, в первую очередь — белогвардейской, а также обзоры по зарубежным, в основном европейским, странам. В ноябре 1925 г. были объединены два отдела — информотдел и отдел политконтроля. Это подразделение получило название отдела информации и политконтроля, в его функции входили подготовка информационных сводок, сохранение военных, политических и экономических тайн страны. Через некоторое время информотдел вновь стал самостоятельной структурой.

5 марта 1931 г. Секретный и Информационный отделы были слиты в один — Секретно-политический отдел (СПО), входивший в Секретно-оперативное управление, с сохранением функций объединенных отделов. Второе (крестьянское) отделение этого отдела вело работу в деревне, а четвертое (общее) занималось обработкой информационных материалов для составления сводок об экономическом и политическом положении в стране. При организации НКВД в 1934 г. СПО вошел в состав Главного управления госбезопасности (ГУГБ) в числе других оперативных отделов.

2 Единый натуральный налог на продукты сельского хозяйства на 1922—1923 гг. был принят декретом ВЦИК и СНК РСФСР от 17 марта 1922 г. на основе постановления IX Всероссийского съезда Советов. Единый продналог заменил практиковавшуюся прежде систему натуральных налогов, устанавливал единую весовую меру начисления налога (в пудах ржи или пшеницы). В отличие от продразверстки, облагавшей все хозяйства селения или волости, вместе взятые, натуральный налог облагал отдельные хозяйства в индивидуальном порядке, и должен был взиматься в виде отчисления от производимых в хозяйстве продуктов. Основной принцип построения налога — прогрессивность обложения в зависимости от экономического состояния отдельных хозяйств. В связи с этим в каждом хозяйстве вычислялся размер пашни, падающий на одного едока (жителя). Продуктивный скот самостоятельному обложению не подвергался, он принимался во внимание, как показатель степени хозяйственной мощности двора при построении шкалы прогрессивного обложения. Таким образом, налог начислялся в зависимости от площади пашни, обеспеченности скотом, числа едоков в семье и урожайности (устанавливалось 11 разрядов, начиная с 20 пуд. с десятины). Учитывался и территориальный принцип — в районах залежного хозяйства, где учет пашни был практически невозможен, обложение строилось на основе удвоенности посевной площади 1922 г. Необходимость предоставления льгот пострадавшим от неурожая 1921 г. Поволжью и Прикамью заставили распространить этот способ исчисления и на пострадавшие губернии. Сведения собирались подворно по спискам через волисполкомы под непосредственным наблюдением продовольственной инспектуры. Общая сумма налога 1922—1923 гг. по РСФСР, не считая Украины и Туркестана, определялась в размере 340 млн ржаных единиц (пудов) при среднем урожае (вместо 380 млн пуд. общей суммы налогов прошлого года). Декрет СНК РСФСР от 8 июня 1922 г. устанавливал на особых основаниях единый натуральный налог в скотоводческих районах, который исчислялся в мясных единицах по количеству голов скота всех видов (СУ РСФСР. 1922. № 25. Ст. 284; № 40. Ст. 463).

3 22 ноября 1921 г. СНК принял декрет о замене трудовой и гужевой повинности соответствующими налогами. Все трудоспособное население (мужчины от 18 до 50 лет, женщины от 18 до 40 лет) и принадлежавший ему рабочий скот должны были отработать 6 дней на протяжении 1922 г. Однако допущенная денежная замена работ не получила тогда широкого применения и недоимка на 1922 г. достигла 60%. В трудгужналоговую кампанию 1923 г. закон допускал его выполнение в смешанной форме (натуральной и денежной), а в ряде районов только в денежной. Нормы денежной замены трудгужналога сохранялись действовавшие, т.е. применительно к средним местным рыночным ценам: 6 фунтов хлеба за каждый трудодень и 6 фунтов хлеба, 24 фунта овса и 15 фунтов сена за каждый конодень. Денежные замены разрабатывались губфинотделами и утверждались губЭКОСО. Восстановление сельского хозяйства, рост его товарности и денежных доходов дали возможность крестьянству выполнить налог и погасить недоимку предыдущего года. Выполнение трудгужналога во всех его формах было равносильно выплате крестьянством 39,3 млн руб. в 1922 г. и 37,2 млн руб. в 1923 г. (На территории СССР без Закавказья, Туркестана и Дальнего Востока). Отменен с введением единого с/х налога декретом ВЦИК и СНК от 10 мая 1923 г. (СУ РСФСР. 1921. № 78. Ст. 658; 1922. № 75. Ст. 928; № 40. Ст. 479; № 81. Ст. 1039).

Версия для сохранения и печати (1,1 Мб)

История налогообложения является неотъемлемой частью истории государства. Нужда в налогах возникает с момента образования государства, ибо без финансового обеспечения оно не может функционировать. На первом этапе, в послеоктябрьский период (1918 — 1922 годы), налоговая система России практически ликвидируется. После революции основная тяжесть налогов была переложена на имущие классы. В годы гражданской войны главную роль играли не налоговые поступления, а прямая экспроприация буржуазии. Применялась контрибуция с богатых ‑ высокие «чрезвычайные революционные разверстки», за счет которых государственная казна пополнялась на 80%. Пытаясь пополнить бюджет, в рамках преодоления финансового кризиса проводились конфискации и реквизиции ценностей, золота, денежных средств у зажиточного населения, Церкви. В условиях полного расстройства экономической и финансовой системы государство, по сути, перешло от налогообложения к экспроприации.

Изъятие церковных ценностей, 1922 год.

При этом, не имея своей системы налогообложения, новое правительство предпринимало попытки взимать дореволюционные налоги. Об этом свидетельствует установление подоходного налога, налога на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов, единовременного сбора, подомового, поземельного налога; а из местных налогов собирались земский сбор, квартирный налог, трактирный сбор и др.

1922 год. Вид трапезной храма Христа Спасителя во время изъятия церковных ценностей.

В дальнейшем неоднократно вносились изменения в закон о подоходном налоге, реорганизовывался промысловый налог, был введен 5-процентный сбор с оборота всех торговых предприятий. Взимались патентный и гербовый сборы. Проводилась попытка в 1918 году заменить акциз обязательными начислениями к цене товаров в пользу государства, но впоследствии это нововведение было отменено.

Изъятие хлеба продотрядами, 1918 год.

Однако в условиях Гражданской войны и натурализации народного хозяйства все денежные налоги были отменены и взимались в натуральной форме. С октября 1918 года был введен натуральный налог. Ставки его исчислялись в пудах зерна, были дифференцированы в зависимости от размера посевной площади, количества членов семьи и количества голов скота.

В январе 1919 года он был заменен продразверсткой, т.е. обязательной сдачей крестьянами сельскохозяйственной продукции государству. Введение продразверстки было основано на классовом принципе: максимальная норма — для кулацких хозяйств, минимальная — для бедняцких.

В силу нескоординированной политики и ее социально-классовой направленности, нехватки денежных средств Декретом ВЦИК и СНК от 30 октября 1918 года был введен единовременный чрезвычайный десятимиллиардный революционный налог, дополнявший собой систему регулярных прямых налогов. Налог был введен для того, чтобы изъять денежные средства у контрреволюционных элементов и обратить изъятое на неотложные нужды революционного строительства и оборону страны.

Этот налог взимался по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем — по плательщикам. Согласно декрету эта раскладка должна была производиться таким образом, чтобы всей своей тяжестью налог пал бы на богатую часть городского населения и богатых крестьян. Городская и деревенская беднота полностью освобождалась от уплаты налога, средние слои населения облагались по невысоким ставкам. В сельской местности волостные Советы определяли размер налога для отдельных хозяйств совместно с комитетами бедноты против кулачества. Чрезвычайный налог дал вместо 10 млрд. рублей всего около 1,5 млрд. руб.

Главным источником доходов местных бюджетов в этот период становится разовый сбор за торговлю, изначально установленный Положением о денежных средствах и расходах местных Советов от 3 декабря 1918 года. Местным Советам предоставлялась возможность согласно принятым в 1919, 1921 и 1922 годах Декретам об изменении перечня местных налогов и сборов взимать в городских поселениях сбор за продажу скота на рынке, а также местный разовый сбор за подвижную торговлю с лиц, производящих не облагаемую промысловым налогом продажу товаров в разнос или в развоз.

В административно-управленческом плане новым финансовым органом стал Народный комиссариат финансов (Наркомфин), учрежденный 8 ноября (26 октября) 1917 года. В 1918 году были созданы финотделы как местные налоговые органы, в этом же году легализован институт сборщиков налогов. В дальнейшем (с 3 февраля 1921 года) деятельность Наркомфина была приостановлена, взимание налогов заморожено.

В 1921 году по решению X съезда Российской коммунистической партии (большевиков) (РКП(б)) Советское государство приступило к реализации новой экономической политики (НЭПа). Налоговая политика в этот период менялась коренным образом, фактически она создавалась заново. В силу нестабильного финансового положения государства и обесценивания национальной валюты в первые годы НЭПа продолжали взиматься натуральные налоги в сельском хозяйстве, при этом продразверстка была заменена продналогом (введен в 1921 году), взималась также трудовая гужевая повинность(введена в 1921 году).

В 1922 — 1923 годы начинает осуществляться сбор единого натурального налога, который заменил собой продналог на некоторые сельхозпродукты.

Сбор единого натурального налога, фото 1922 года.

В эти же годы взимались единый общегражданский, трудгужналог (взамен одноименной повинности), подворно-денежный налог, а затем на смену им пришел единый сельскохозяйственный налог, утвержденный Декретом ВЦИК и СНК от 10 мая 1923 года.

Для горожан в 1922 году был установлен единый подоходный налог, при этом он делился на основной и прогрессивный. Помимо перечисленных налогов, в период НЭПа взимались: подворный налог, промысловый налог, квартирный налог (взимался с 1927 года), военный налог (введен в 1925 году), налог с наследств и дарений (введен в 1926 году), акцизы (на гильзы, вино, спирт, галоши, сахар, чай, мед и т.д.), пошлины (патентная, судебная).

Кроме того, были введены некоторые новые налоги: косвенный налог с демонстрации кинофильмов, классовые налоги: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом (введен в 1929 году), налог на сверхприбыль (введен в 1926 году).

В этот же период существовали следующие сборы: патентный, канцелярский, прописочный сбор на нужды жилищного и культурно-бытового строительства, гербовый сбор.

Марка, выпущенная с целью сбора средств для голодающих Поволжья.

Не обошлось и без чрезвычайных налогов: единовременный налог на нужды населения, пострадавшего от неурожая в 1921 году, а через несколько месяцев, в 1922 году, — единовременный общегражданский налог, целью взимания которого была помощь в преодолении последствий голода.

Таким образом, налоговая политика Советской России в период «военного коммунизма» и НЭПа в первую очередь строилась на сознательном отказе от налогового права в пользу фискальной неправовой необходимости и, во-вторых, на использовании налогового механизма для завершения экспроприации (конфискации) всего имущества у проигравшего революцию имущего класса в пользу нового правительства.

При этом, перераспределяя в свою пользу все богатства страны, новая власть в период «военного коммунизма» отвергает право частной собственности и уничтожает всякую экономическую деятельность независимых от нее хозяйствующих субъектов. Как следствие, государство лишает себя базы (доходного источника) для взыскания новых налогов.

О замене продовольственной и сырьевой разверстки натуральным налогом.

1. Для обеспечения правильного и спокойного ведения хозяйства на основе более свободного распоряжения земледельца продуктами своего труда и своими хозяйственными средствами, для укрепления крестьянского хозяйства и поднятия его производительности, а также в целях точного установления падающих на земледельцев государственных обязательств, разверстка, как способ государственных заготовок продовольствия, сырья и фуража, заменяется натуральным налогом.

2. Этот налог должен быть меньше налагавшегося до сих пор путем разверстки обложения. Сумма налога должна быть исчислена так, чтобы покрыть самые необходимые потребности армии, городских рабочих и неземледельческого населения. Общая сумма налога должна быть постоянно уменьшаема, по мере того, как восстановление транспорта и промышленности позволит Советской власти получать продукты сельского хозяйства в обмен на фабрично-заводские и кустарные продукты.

3. Налог взимается в виде процентного или долевого отчисления от произведенных в хозяйстве продуктов, исходя из учета урожая, числа едоков в хозяйстве и наличия скота в нем.

4. Налог должен быть прогрессивным; процент отчисления для хозяйств середняков, маломощных хозяев и для хозяйств городских рабочих должен быть пониженным.

Хозяйства беднейших крестьян могут быть освобождаемы от некоторых, а в исключительных случаях и от всех видов натурального налога.

Старательные хозяева крестьяне, увеличивающие площади засева в своих хозяйствах, а равно увеличивающие производительность хозяйства в целом, получают льготы по выполнению натурального налога.

5. Закон о налоге должен быть составлен таким образом и опубликован в такой срок, чтобы земледельцы еще до начала весенних полевых работ были возможно более точно осведомлены о размерах падающих на них обязательств.

6. Сдача государству причитающихся по налогу продуктов заканчивается в определенные, точно установленные законом, сроки.

7. Ответственность за выполнение налога возлагается на каждого отдельного хозяина, и органам Советской власти поручается налагать взыскания на каждого, кто не выполнил налога.

Круговая ответственность отменяется.

Для контроля за применением и выполнением налога образуются организации местных крестьян по группам плательщиков разных размеров налога.

8. Все запасы продовольствия, сырья и фуража, остающиеся у земледельцев после выполнения ими налога, находятся в полном их распоряжении и могут быть используемы ими для улучшения и укрепления своего хозяйства, для повышения личного потребления и для обмена на продукты фабрично-заводской и кустарной промышленности и сельскохозяйственного производства.

Обмен допускается в пределах местного хозяйственного оборота как через кооперативные организации, так и на рынках и базарах.

9. Тем земледельцам, которые остающиеся у них после выполнения налога излишки пожелают сдать государству, в обмен на эти добровольно сдаваемые излишки должны быть предоставлены предметы широкого потребления и сельскохозяйственного инвентаря. Для этого создается государственный постоянный запас сельскохозяйственного инвентаря и предметов широкого потребления как из продуктов внутреннего производства, так и из продуктов, закупленных за границей. Для последней цели выделяется часть государственного золотого фонда и часть заготовленного сырья.

10. Снабжение беднейшего сельского населения производится в государственном порядке по особым правилам.

11. В развитие настоящего закона, Всероссийский Центральный Исполнительный Комитет предлагает Совету Народных Комиссаров не позднее месячного срока издать соответствующее подробное положение.

Председатель Всероссийского Центрального Исполнительного Комитета М. Калинин.

Секретарь Всероссийского Центрального Исполнительного Комитета П. Залуцкий.

21 марта 1921 года.

Распубликован в № 62 Известий Всероссийского Центрального Исполнительного Комитета Советов от 23 марта 1921 года.