- Заменяет налоги

- Порядок признания расходов на УСН

- Товары для перепродажи

- Основные средства

- Виды упрощенки

- Порядок перехода

- Как рассчитать налог при УСН 15%?

- Пример расчета налога УСН «доходы минус расходы»

- Первый квартал

- Полугодие

- Девять месяцев

- Отсрочка по уплате налога для некоторых категорий бизнеса

- Расширенный перечень расходов

- Новые лимиты и переходный период

- Срок уплаты УСН 15%

- Учет и отчетность ИП на УСН

- Условия применения

- Калькулятор УСН 6% и УСН 15%

- Предназначение

- Кратко об УСН

- Условия для работы на УСН

- Использование калькулятора

- Объект налогообложения

- Часто задаваемые вопросы

- Новый бланк декларации

- Как считается единый налог при УСН

- Как заполнить таблицу для расчета?

- В Санкт-Петербурге установлены пониженные ставки по УСН

- Сроки уплаты налогов по УСН

- В какие сроки ИП должен заплатить налог

- Автоматизированная УСН

- Как считать УСН 15% за налоговый период

- Условия применения УСН в 2022 году для ООО и ИП

- Изменение ставок

- Новые значения

- Льготы

- Какой процент по УСН доходы минус расходы в Санкт Петербурге?

- Как рассчитать единый налог при УСН доходы минус расходы?

- Нужно ли платить 1 при УСН доходы минус расходы?

- Сколько процентов составляет налог на УСН доходы минус расходы?

- Какая ставка налога при УСН доходы минус расходы?

- Как рассчитать 1 процент при УСН доходы минус расходы?

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок признания расходов на УСН

Чтобы вычесть из доходов какой-либо расход, фирма или ИП на УСН 15% должны соблюсти три правила.

Расходы, принимаемые к учету, должны быть:

Порядок признания расходов прописан в статье 346.17 НК РФ. Учитывать их можно, когда будут выполнены два условия:

То есть расходы становятся таковыми только после поступления товаров (оказания услуг) и их оплаты. В книге учета доходов и расходов запись появится на более позднюю из этих дат.

Пример: В декабре 2019 года предприятие оплатило партию сырья. Поставщик отгрузил сырье и выдал закрывающие документы в январе 2020 года. Записать расход и уменьшить налогооблагаемую базу можно будет только в январе 2020 года.

Обратный пример: Поставщик отгрузил сырье в июне 2018 года, а деньги за него фирма перевела в июле. Записать расход и уменьшить налогооблагаемую базу можно будет только в июле.

По этой же логике нельзя учитывать в расходах выданные авансы, пока получатель их не отработает.

Бывает, что компания сразу оплачивает услугу, а получает ее частями. Тогда и расходы нужно признавать частями по мере получения услуги.

Пример: Компания арендует торговое помещение и оплатила вперед полгода аренды на сумму 480 тысяч рублей. Арендодатель каждый месяц выставляет акт на 80 тысяч рублей, и компания списывает в соответствующем месяце эти 80 тысяч в расходы. Списать все 480 тысяч целиком нельзя, т.к. услуга еще не получена.

По основным средствам и товарам для перепродажи действуют особые правила.

Товары для перепродажи

Их можно учитывать только по мере реализации. То есть расходом они становятся в момент, когда будут проданы конечному покупателю.

Пример: Компания в ноябре 2019 года закупила партию телевизоров, чтобы продать их в своем магазине. Часть телевизоров продали в декабре 2019 года, часть – январе 2020 года, и оставшуюся часть – в апреле 2020 года.

При расчете налога за 2019 год в расходы можно включить только себестоимость телевизоров, проданных в декабре. В первом квартале 2020 года в расходы возьмут закупочную стоимость телевизоров, реализованных в январе, а оставшуюся часть включат только в расчет за полугодие.

При этом в НК РФ прописаны три варианта списания, налогоплательщик может выбрать один из них:

Расходы, связанные с реализацией товаров, учитывают по мере их фактической оплаты.

Основные средства

Здесь все зависит от того, когда их приобрели – после перехода на УСН или раньше.

Если фирма купила основное средство уже будучи на упрощенке, нужно списать его стоимость равными частями до конца года (п.п.4 п.2 ст.346.17 НК РФ). Но только после ввода в эксплуатацию и в размере фактически оплаченных сумм.

Пример: Компания купила оборудование стоимостью 1,5 млн. руб. в марте 2019 года. Всю стоимость перевела поставщику сразу, а в эксплуатацию оборудование ввели в апреле 2019 года. В расходы спишут следующие суммы:

— 500 тыс.руб. на последний день второго квартала;- 500 тыс.руб. на последний день третьего квартала;- 500 тыс.руб. на последний день четвертого квартала.

Если бы компания купила и ввела в эксплуатацию это оборудование в четвертом квартале, то всю стоимость списали бы одной суммой в этом же квартале.

Если основное средство купили до перехода на УСН во время применения ОСНО, сначала нужно сформировать остаточную стоимость ОС для налогового учета. Ее считают по формуле:

Остаточная стоимость ОС для налогового учета

Расчет расходов на ОС по кварталам нужно отразить в разделе II книги учета доходов и расходов.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Как рассчитать налог при УСН 15%?

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку. Она составляет:

доходы, посчитанные нарастающим итогом с начала года, не превысили 150 млн. руб. (коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, ставка равна 15%.;

— если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 20% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

Сумму налога УСН 15% (или 20%) вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

Пример расчета налога УСН «доходы минус расходы»

ООО «Сильва» занимается консалтингом в Московской области. В этом регионе для данного вида деятельности установлена ставка УСН с объектом «доходы минус расходы» 15%.

Первый квартал

В I квартале 2022 года доходы ООО «Сильва» составили 400 000 руб., а расходы — 310 000 руб.

Авансовый платеж по УСН 15% за I квартал равен 13 500 руб. ((400 000 руб. – 310 000 руб.) × 15%).

Полугодие

Во II квартале 2022 года доходы ООО «Сильва» составили 500 000 руб., а расходы — 430 000 руб.

Авансовый платеж за полугодие равен 24 000 руб. (((400 000 руб. + 500 000 руб.) – (310 000 руб. + 430 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 10 500 руб. (24 000 руб. – 13 500 руб.).

Девять месяцев

В III квартале за 2022 года доходы ООО «Сильва» составили 480 000 руб., а расходы — 390 000 руб.

Авансовый платеж за девять месяцев равен 37 500 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 13 500 руб.(37 500 руб. – 10 500 руб. – 13 500 руб.).

В IV квартале 2022 года доходы ООО «Сильва» составили 150 000 руб., а расходы — 100 000 руб.

Единый налог за 2022 год равен 45 000 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб. + 100 000 руб.)) × 15%).

Сумма минимального налога равна 15 300 руб.((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) × 1%).

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

Вести учет и сдавать отчетность по УСН через интернет (для новых ИП — год бесплатно)

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Подробно о продлении сроков мы рассказывали в предыдущем материале «Отсрочка уплаты налога по УСН в 2022: кто может ею воспользоваться и на какой срок».

Расширенный перечень расходов

Было. Список расходов, которые разрешено учесть при расчёте налога по упрощёнке, закрытый. Все они перечислены в статье 346.16 Налогового кодекса. Перечень коронавирусных расходов был очень маленьким, а затраты на технику безопасности вообще в него не входили.

Стало. Федеральный закон № 305 дополнил статью 346.16 НК пунктами 40 и 41. Теперь в расходах на УСН учитываются расходы на:

Все перечисленные расходы можно учесть задним числом — начиная с 01.01.2021 года.

Новые лимиты и переходный период

Было. На упрощёнке действуют лимиты по доходам, количеству сотрудников и остаточной стоимости основных средств. За их рамки выходить нельзя, иначе предприниматель или юрлицо теряет право на применение УСН. В текущем году лимиты такие:

Стало. По обновлённым правилам бизнес, который превысил стандартные лимиты, остаётся на УСН, но платит налог по повышенной ставке. На УСН «доходы» ставка составит 8%, а на УСН «доходы минус расходы» 20%. Это и есть переходный период. Он действует с начала квартала, в котором лимиты были превышены.

На переходном режиме можно работать, пока доходы не превысят 219,2 миллионов, а численность работников 130 человек. По достижении этих лимитов право на упрощёнку теряется. Остаётся только общая система налогообложения.

Пример. ООО «Зевс» занимается торговлей и платит налог на упрощённой системе налогообложения по ставке 6%. Доходы Общества в 2021 году составили:

за первый квартал 70 млн.

за полугодие 135 млн.

за девять месяцев 175 млн.

за 2021 год 240 млн.

Авансовый платёж за первый квартал и полугодие бухгалтер «Зевса» посчитает по ставке 6%, а вот аванс за девять месяцев — уже по ставке 8%.

Предела по доходу компания достигла в ноябре. Соответственно, с октября Общество теряет право на УСН и переходит на общую систему налогообложения. Теперь организации придётся платить НДС, налог на прибыль и на имущество.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Срок уплаты УСН 15%

Налогоплательщики обязаны перечислить авансовые платежи не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (346.21). Даты перечисления авансовых платежей:

Налог УСН 15% (или 20%) по итогам года необходимо уплатить в бюджет: ИП — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Если дата перечисления налога или авансового платежа выпадает на выходной или праздник, то перечислить деньги можно в ближайший следующий за ним рабочий день (6.1

При расчете УСН 15% «доходы минус расходы» организациям и предпринимателям нельзя забывать о декларации. Она представляется в ИФНС: предпринимателями — не позднее 30 апреля следующего года, компаниями — не позднее 31 марта следующего года.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Если 30 апреля — выходной, декларацию надо сдать на следующий рабочий день. Например, декларацию за 2021 год предприниматели должны сдать до 4 мая 2022 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 .

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их три:

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

Калькулятор УСН 6% и УСН 15%

Инструкция по использованию калькулятора УСН 6% и 15%

Предназначение

Калькулятор УСН предназначен для упрощения процедуры расчета налога, подлежащего уплате субъектами предпринимательской деятельности, применяющими упрощенную систему налогообложения.

Кратко об УСН

Упрощенная система налогообложения (УСН) представляет собой особый налоговый режим, при применении которого налогоплательщик (субъект предпринимательской деятельности) уплачивает единый налог.

Субъекты предпринимательской деятельности могут выбрать один из двух видов УСН:

Выбор вида УСН определяется принципом целесообразности. УСН «Доходы» в большей степени подойдет субъектам предпринимательской деятельности с малыми расходами на ведение бизнеса. Налоговая ставка на УСН «Доходы» составляет до 6% со всех доходов. Понесенные расходы при расчете не учитываются. Размер налоговой ставки устанавливается на региональном уровне.

Что касается УСН «Доходы минус расходы», то применение этого вида налогообложения будет целесообразным для субъектов предпринимательской деятельности, имеющих расходы на ведение бизнеса свыше 70% от доходов при налоговой ставке в 15%. Размер налоговой ставки устанавливается на региональном уровне и может составлять от 5 до 15% от налоговой базы, которая рассчитывается как сумма доходов минус сумма расходов.

Выяснить, какая ставка налога применяется в конкретном регионе можно на официальном сайте ФНС.

Условия для работы на УСН

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

Использование калькулятора

Представленный на нашем сайте калькулятор предоставляет возможность рассчитать размер налога или авансового платежа по налогу, подлежащего уплате за первый квартал, за полугодие, за девять месяцев и за год.

Перед введением суммы налоговой базы потребуется:

Полученный результат будет суммой налога, подлежащей уплате.

Ваш вопрос – наш ответ

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Часто задаваемые вопросы

Информация ниже зависит от вашего региона (03 Республика Бурятия)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Законом Республики Бурятия от 24.11.2021 1825-VI «О внесении изменений в некоторые законодательные акты Республики Бурятия» установлены на территории Республики Бурятия пониженные ставки по упрощенной системе налогообложения.

Закон Республики Бурятия от 27.11.2020 № 1277-VI «О внесении изменений в некоторые законодательные акты Республики Бурятия», в соответствии с которым установлены на территории Республики Бурятия пониженные ставки по упрощенной системе налогообложения. В частности для организаций и индивидуальных предпринимателей, применявших на 01.11.2020 систему ЕНВД, устанавливаются на 2021 год следующие налоговые ставки:

5% — если объектом налогообложения являются доходы, уменьшенные на величину расходов;

1% — если объектом налогообложения являются доходы.

Для налогоплательщиков, совмещающих в налоговом периоде 2020 года систему налогообложения в виде ЕНВД с иными системами налогообложения, налоговые ставки в размере 5 %, 1 % устанавливаются при одновременном соблюдении налогоплательщиками следующих условий:

1) основным видом деятельности налогоплательщика в соответствии со сведениями, содержащимися в ЕГРЮЛ и ЕГРИП по состоянию на 01.11.2020, является вид деятельности, в отношении которого в 2020 году применялась система налогообложения ЕНВД;

2) по итогам отчетного (налогового) периода (1 квартал, 1 полугодие, 9 месяцев, год) не менее 50 % доходов, определяемых в порядке установленном ст. 346.15 НК РФ, составили доходы от видов деятельности, в отношении которых налогоплательщиком в 2020 году применялась система налогообложения в виде ЕНВД.

Действие не распространяется на налогоплательщиков, основным видом деятельности налогоплательщика в соответствии со сведениями, содержащимися в ЕГРЮЛ и ЕГРИП по состоянию на 01.11.2020, является один из видов экономической деятельности, входящих в группа 47.25 «Торговля розничная напитками в специализированных магазинах» ОКВЭД-2.

Законом Республики Бурятия от 08.05.2009 №871-IV введена статья 8.3 «Единый налог, взимаемый в связи с применением упрощенной системы налогообложения» в Закон Республики Бурятия от 26 ноября 2002 года № 145-III (в ред. от 27.11.2020) «О некоторых вопросах регулирования в Республике Бурятия отнесенных законодательством Российской федерации о налогах и сборах к ведению субъектов Российской Федерации», в соответствии с которой для определенных видов деятельности установлены пониженные ставки по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Пониженные ставки в размере и установлены для налогоплательщиков при одновременном соблюдении ими нижеследующих условий:

1) не менее 70 процентов дохода по итогам отчетного (налогового) периода (1 квартал, 1 полугодие, 9 месяцев, год) составляет доход от осуществления деятельности по установленным видам экономической деятельности;

2) среднесписочная численность постоянно работающих по итогам отчетного (налогового) периода (1 квартал, 1 полугодие, 9 месяцев, год) превышает фактический уровень соответствующего периода предыдущего года;

3) установление и фактическая выплата юридическими лицами и индивидуальными предпринимателями заработной платы наемным работникам не менее двукратного размера прожиточного минимума, установленного в соответствии с Законом Республики Бурятия от 25 декабря 1997 года № 634-I «О прожиточном минимуме в Республике Бурятия» и опубликованного на первое число квартала, предшествующего отчетному периоду.

Закон Республики Бурятия от 29.11.2019 № 751-VI «О внесении изменений в Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации», внес изменения в приложение № 36 закона Республики Бурятия № 145-III от 26.11.2002 (п. 41 нижеследующего перечня).

Законом Республики Бурятия от 07.07.2015 № 1248-V частью 4 дополнена статья 8.3 Закона Республики Бурятия №145-III от 26.11.2012 г. «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации», в соответствии с которой на территории Республики Бурятия по определенным видам деятельности установлена налоговая ставка по налогу, взимаемому в связи с применением упрощенной системы налогообложения, в размере 0% для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей и осуществляющих определенные виды деятельности.

Право на применение ставки в размере имеют индивидуальные предприниматели, впервые зарегистрированные после 08.07.2015 г.

Законом Республики Бурятия от 14.10.2015 № 1372-V частью 1.1 дополнена статья 8.3 Закона Республики Бурятия №145-III от 26.11.2012 г. «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации», в соответствии с которой на территории Республики Бурятия установлены пониженные налоговые ставки по налогу, взимаемому в связи с применением упрощенной системы налогообложения, в размере 5% и 3% для определенных видов деятельности, если объектом налогообложения являются доходы.

Право применение пониженной ставки в размеревозникает при следующих условиях:

1) не менее 70 процентов дохода по итогам отчетного (налогового) периода (1 квартал, 1 полугодие, 9 месяцев, год) от осуществления деятельности по установленным видам экономической деятельности;

Законом Республики Бурятия от 24.07.2019 № 557-VI частью 1.3 дополнена статья 8.3 Закона Республики Бурятия №145-III от 26.11.2012 г. «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации», в соответствии с которой на территории Республики Бурятия установлены пониженные налоговые ставки по налогу, взимаемому в связи с применением упрощенной системы налогообложения, в размере 5% и 1% для организаций, которым присвоен статус регионального оператора по обращению с твердыми коммунальными отходами.

5% — если объектом налогообложения являются доходы, уменьшенные на величину расходов

1% — если объектом налогообложения являются доходы

Законом Республики Бурятия от 13.03.2020 № 898-VI частью 1.4 дополнена статья 8.3 Закона Республики Бурятия от 26.11.2002 N 145-III «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации», в соответствии с которой на территории Республики Бурятия установлены налоговые ставки налогоплательщикам, осуществляющим деятельность по видам экономической деятельности, включенным в группировки 47.72.1 «Торговля розничная обувью в специализированных магазинах», 47.73 «Торговля розничная лекарственными средствами в специализированных магазинах (аптеках)».

Налоговые ставки применяются налогоплательщиками в случае, если по итогам отчетного (налогового) периода (1 квартал, 1 полугодие, 9 месяцев, год) не менее 70 % дохода составляет доход от осуществления деятельности по установленным видам экономической деятельности.

1) если объектом налогообложения являются доходы:

1 % — в 2020 — 2021 годах;

3 % — в 2022 — 2023 годах;

5 % — в 2024 году;

2) если объектом налогообложения являются доходы, уменьшенные на величину расходов:

5 % — в 2020 — 2021 годах;

7,5 % — в 2022 — 2023 годах;

10 % — в 2024 году.

Перейти

Закон Республики Бурятия от 26 ноября 2002 № 145-III (в редакции от 07.05.2016 ) «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации»

Новый бланк декларации

Было. За 2020 год бизнес мог отчитаться по старой форме декларации, утверждённой приказом ФНС ещё в 2016 году.

Стало. За 2021 год предприниматели и юрлица обязаны отчитываться по новой форме декларации. Она утверждена приказом ФНС от 25.12.2020. В новом бланке десять страниц вместо восьми, поскольку увеличилось количество строк. В появившиеся поля необходимо вписать коды обоснования налоговой ставки.

Согласно ст. 346.20 НК, региональные власти имеют право вводить пониженную ставку по налогу для отдельных категорий плательщиков. Ставка по «доходам» может варьироваться от 1 до 6%, а ставка по объекту «доходы минус расходы» от 5 до 15%. Во многих субъектах федерации продолжают действовать налоговые каникулы, когда ставка по УСН равняется нулю.

Почти все региональные власти стараются установить пониженную ставку для определённых сфер бизнеса. К примеру, в текущем году в Санкт-Петербурге действует ставка 3% на УСН «доходы» и 5% на УСН «доходы минус расходы» для турагентств и гостиниц. Для москвичей предусмотрена ставка 10% на УСН «доходы минус расходы», если бизнес относится к сфере научных разработок, оказания социальных услуг или обрабатывающего производства.

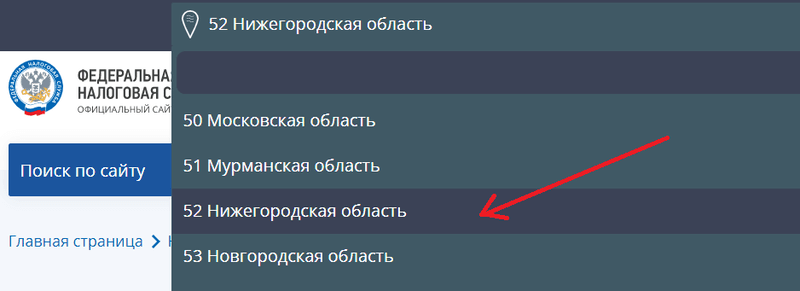

Узнать, какая ставка по упрощёнке принята в вашем регионе, можно на сайте ФНС. Для этого найдите свой субъект:

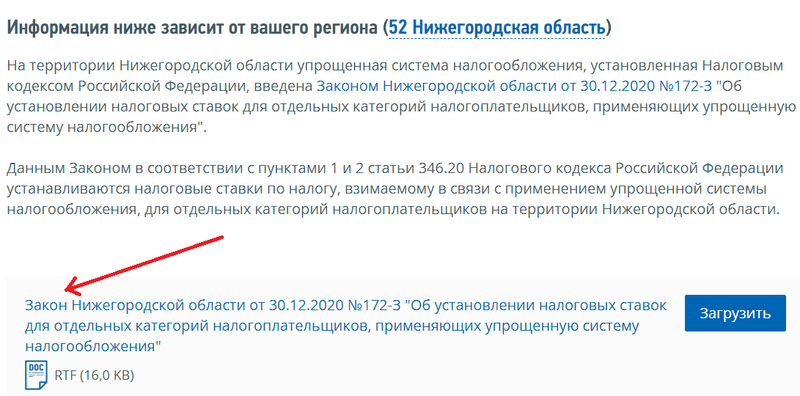

Затем пролистайте страницу до конца и откройте региональный закон:

Чтобы подтвердить право на применение специальной ставки, налогоплательщик должен указать в декларации код.

Разберём на примере порядок формирования кода:

ООО «МегаМозг» занимается разработкой компьютерного ПО на территории Нижегородской области и применяет УСН «доходы». На основании закона области от 30.12.2020, Общество имеет право использовать пониженную ставку 1% (п. 1 ст. 2 закона). Эту ставку нужно обосновать с помощью кода в строке 124 раздела 2.1.1 декларации.

Для формирования кода бухгалтер «МегаМозга» воспользуется Приложением № 5 к Порядку заполнения декларации и законом Нижегородской области. Код формируется так:

В первые семь ячеек нужно вписать 3462010. Цифры означают, что ставка снижена в пределах 1-6% на основании пункта 1 статьи 346.20 Налогового кодекса.

Во второй части кода 12 ячеек. В них бухгалтер впишет цифры 000200010000: пониженная ставка предусмотрена пунктом 1 статьи 2 регионального закона. Это правило есть в пункте 5.6 Порядка заполнения.

Таким образом, код обоснования применения налоговой ставки 3462010/000200010000.

Как считается единый налог при УСН

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ). Поменять объект налогообложения можно только с 1 января, уведомив налоговый орган не позднее окончания года, предшествующего изменению объекта (п. 2 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Как заполнить таблицу для расчета?

После того, как вы выбрали объект налогообложения и ставку налога (6 % или 15 %), заполните таблицу для расчета.

Если вы выбрали объект налогообложения «Доходы», внесите в калькулятор сами доходы. Это не прибыль, а именно поступления. В графу «Страховые взносы» внесите сумму уплаченных страховых взносов за сотрудников и за ИП, включая однопроцентные в ПФР, больничных за первые три дня нетрудоспособности и платежей по добровольному страхованию за работников. Помните, что для уменьшения суммы платежа по налогу взносы должны быть уплачены в период, за который вы рассчитываете налог. Так, для уменьшения налога за первую половину 2022 года, взносы за полугодие нужно уплатить в бюджет до 30 июня 2022 года включительно.

Если вы выбрали «Доходы минус расходы», внесите суммы доходов и понесенных расходов, определенные в соответствии со статьями 346.15 и 346.16 НК РФ.

В обоих случаях калькулятор рассчитает, сколько вам нужно платить в качестве налога по УСН.

В Санкт-Петербурге установлены пониженные ставки по УСН

Дата публикации: 20.05.2022 09:12

Управление Федеральной налоговой службы по Санкт-Петербургу информирует, что Законом Санкт-Петербурга от 28.04.2022 № 235-28 внесены изменения в отдельные законы Санкт-Петербурга о налогах и льготах.

На территории Санкт-Петербурга установлены налоговые ставки по упрощенной системе налогообложения в размерах:

Основания и условия предоставления пониженной ставки подробно изложены в таблице.

С законами Санкт-Петербурга можно ознакомиться в рубрике «Документы»: Закон Санкт-Петербурга от 28.04.2022 № 235-28 «О внесении изменений в отдельные законы Санкт-Петербурга о налогах и сборах»

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

В 2022 году срок уплаты налога продлили на полгода, но не для всех. В постановлении правительства перечислены виды бизнеса, которые имеют право на отсрочку платежа. Например производство напитков, одежды, лекарств, производство бумаги и полиграфическая деятельность, туристическая деятельность и спорт.

Вид деятельности ИП для применения отсрочки определяется по основному коду ОКВЭД, указанному в едином государственном реестре ИП.

Кроме переноса срока, ИП смогут применить рассрочку еще на шесть месяцев после нового срока. Платить в рассрочку надо до последнего числа каждого месяца, в котором она применяется.

Налог за 2021 год вместо 30 апреля 2022 года предприниматель должен заплатить по ⅙ части до:

Налог за первый квартал 2022 года вместо 25 апреля 2022 года ИП должен заплатить по ⅙ части до:

Например, ИП посчитал свой налог за 2021 год, 120 000 , и авансовый платеж по налогу за первый квартал 2022 года, 36 000 . Посчитаем, как он должен рассчитаться с бюджетом, если имеет право на отсрочку.

В какие сроки ИП должен заплатить налог

Налог за 1 квартал 2022 года

Автоматизированная УСН

Было. На упрощёнке налогоплательщики самостоятельно рассчитывают налог и платят страховые взносы за сотрудников и за себя, если речь идёт о ИП. Также существует обязанность отчитываться перед налоговой инспекцией, ПФР и ФСС. Ведение отчётности провоцирует значительные непроизводственные издержки.

Стало. С 1 июля 2022 года в Москве, Московской области, Калужской области и в Татарстане начнёт действовать экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Она не заменяет и не отменяет привычную упрощёнку — это самостоятельная система.

Ключевая особенность АУСН: налог рассчитывает не налогоплательщик, а налоговая служба на основании данных обслуживающего банка и онлайн-кассы. Плательщику останется только погасить налог. Есть и другие особенности:

Для перехода на АУСН предприниматели и организации должны соответствовать двум требованиям:

Ставки на АУСН будут повышенные: 8% для объекта «доходы» и 20% для объекта «доходы минус расходы».

С 1 июля 2022 года вправе использовать АУСН вновь зарегистрированные компании и ИП. Действующий бизнес может присоединиться к системе с 2023 года.

Как считать УСН 15% за налоговый период

Сумма налога, рассчитанная по итогам налогового периода при УСН «доходы минус расходы», может быть больше или меньше величины начисленных в этом периоде авансовых платежей. Если она больше, то данный налог подлежит доплате в бюджет.

Нередки случаи, когда в конце календарного года выявляется переплата по налогу, которая либо возвращается, либо засчитывается в счет следующих платежей.

В п. 1 ст. 346.21 НК РФ приведена формула, которая позволяет исчислить налог по итогам налогового периода при УСН. Эта формула представлена следующим образом:

Н = (Дг – Рг) × Ст – АвПпред,

Дг — доходы за период с 1 января по 31 декабря;

Рг — расходы за год;

Ст — ставка, в обычном случае 15%.

Налогоплательщикам необходимо помнить, что налоговая база может быть уменьшена на сумму понесенных в предыдущих периодах убытков (п. 7 ст. 346.18 НК РФ), а перечень затрат, уменьшающих доходы, является закрытым (п. 1 ст. 346.16 НК РФ).

О том, каким образом учитывать расходы при данном режиме налогообложения, читайте в материалах:

Условия применения УСН в 2022 году для ООО и ИП

Не всем организациям разрешено применять «упрощенку». Запрет установлен для тех, кто открыл филиалы, для банков, страховщиков, бюджетных учреждений, ломбардов, инвестиционных и негосударственных пенсионных фондов, микрофинансовых организация и ряда других компаний.

Нельзя переходить на «упрощенку» ООО и ИП, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Есть и другие ограничения:

В 2022 году применяют УСН налогоплательщики, подавшие соответствующее уведомление в инспекцию не позднее 31 декабря 2021 года.

Юридические лица и ИП, зарегистрированные в 2022 году, могут стать «упрощенщиками», если подадут уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Чтобы применять УСН в 2023 году, следует подать уведомление не позднее 31 декабря 2022 года.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Изменение ставок

Сейчас ставки единого «упрощенного» налога не зависят от размера дохода. Ставки равны:

Новые значения

В 2021 году и далее ставки станут дифференцированными.

За период, в котором доходы не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставки остаются на прежнем уровне: 6% и 15% соответственно.

Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять повышенные ставки:

Вести учет и рассчитывать налог по УСН по правилам 2022 года

С квартала, в котором доходы превысили 200 млн. руб. и (или) средняя численность сотрудников оказалась выше 130 человек, налогоплательщик теряет право на УСН.

Как быть, если уже в первом квартале доходы «упрощенщика» превысили 150 млн. руб. и (или) средняя численность персонала превысила 130 человек? В такой ситуации повышенную ставку (8% или 20%) нужно применять с первого квартала и до конца года. Либо до момента, когда право на УСН утрачено. Это следует из новой редакции 346.20.

Льготы

Льготы данным режимом налогообложения не предусмотрены

Какой процент по УСН доходы минус расходы в Санкт Петербурге?

На территории Санкт — Петербурга установлены налоговые ставки по упрощенной системе налогообложения в размерах: 3 процента — в случае, если объектом налогообложения являются доходы . 5 процентов — в случае, если объектом налогообложения являются доходы , уменьшенные на величину расходов . 20 мая 2022 г

Как рассчитать единый налог при УСН доходы минус расходы?

Для того, чтобы посчитать УСН « Доходы минус расходы » нужно сформировать налоговую базу за период. Для этого из полученной выручки вычитают все затраты. Разницу умножают на ставку налога 15%. По этому алгоритму рассчитывают и авансовые платежи УСН за 3, 6, 9 месяцев, и общий годовой налог УСН

Нужно ли платить 1 при УСН доходы минус расходы?

Если ИП использует УСН « Доходы минус расходы », сумма налога не может быть ниже 1 % от общей суммы доходов : это минимальная ставка. Даже если год был убыточным, выплачивать налог всё равно придётся

Сколько процентов составляет налог на УСН доходы минус расходы?

Если объектом налогообложения являются « доходы минус расходы », ставка составляет 15%. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов

Какая ставка налога при УСН доходы минус расходы?

Для всех налогоплательщиков УСН с объектом доходы, не подпадающих под применение ставки 1 процент , на налоговый период 2022 года установлена налоговая ставка в размере 4 процентов (пункт 2.2 статьи 2 Закона № 166-оз)

Как рассчитать 1 процент при УСН доходы минус расходы?

Прежде 1 % считали только с поступлений, даже если предприниматель работал на УСН « Доходы минус расходы ». Например, ИП заработал 4 миллиона и потратил 3 миллиона рублей. Рассчитаем взносы со всей выручки: (4 000 000 — 300 000) x 1 % = 37 000 рублей