Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 28 марта для ООО и 28 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

- Что такое авансовые платежи на УСН

- Сроки уплаты ЕНП 2023

- Сроки уплаты ЕНП-2023 (общий принцип)

- Как ИП заплатить взносы с превышения 300 000?

- Способ 1. Пополняем ЕНС и забываем

- Способ 2. Пополняем ЕНС и подаем заявление

- Способ 3. Заполняем платежное поручение «особым» образом

- Какой способ выбрать?

- Видео по теме

- Порядок уплаты УСН за 2022 год

- Образцы платежных поручений на уплату УСН за 2022 год

- Следите за сальдо на балансе ЕНС

- А можно оформить платежку «по старым» правилам?

- Выводы

- Бесплатная консультация по налогообложению

- КБК для платёжных документов

- Расчёт для УСН Доходы

- Новые отчётные формы в 2023 году

- Сроки сдачи отчётности в 2023 году

- Сроки сдачи отчётности по работникам в 2023 году

- Сроки сдачи бухгалтерской и налоговой отчётности в 2023 году

- Бесплатное бухгалтерское обслуживание от 1С

- Сроки перечисления налогов в 2023 году

- Сроки перечисления страховых взносов за работников и ИП в 2023 году

- Сроки уплаты авансовых платежей

- Уменьшение налога на сумму страховых взносов

- Какие платежи перечисляют в рамках ЕНП

- Расчёт для УСН Доходы минус Расходы

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

С 01.01.2023 единый налоговый платеж (ЕНП) обязателен. Все налоги и взносы, включая НДФЛ, перечисляют раз в месяц одной платежкой. Исключения – взносы «на травматизм» и госпошлина. В 2023 г. платежи, по которым подают уведомления, можно перечислять отдельными платежками (ст. 11.3 НК РФ).

Таким образом, в общем случае, все налоги и страховые взносы с 1 января 2023 года нужно платить путем перечисления ЕНП.

Сроки уплаты ЕНП 2023

С 2023 года сроки налоговой отчетности и перечислений в бюджет для большинства налогов и взносов стали едиными (Закон от 14.07.2022 № 263-ФЗ). Сроки налоговой отчетности и перечислений в бюджет для большинства налогов и взносов общие:

При совпадении с выходным или нерабочим праздничным днем срок переносится на ближайший рабочий день.

Сроки уплаты ЕНП-2023 (общий принцип)

Сроки уплаты основных налогов в составе ЕНП-2023

Срок уплаты налога на имущество организаций в составе ЕНП

Сроки уплаты в 2023 году налога на имущество организаций, а также авансовых платежей по нему приведем ниже.

Срок уплаты транспортного налога в составе ЕНП в 2023 году

Транспортный налог, включая авансовые платежи по нему, в 2023 году уплачиваются в следующие сроки.

Срок уплаты земельного налога в составе ЕНП в 2023 году

В 2023 году земельный налог (в том числе авансовые платежи по нему) уплачиваются в нижеприведенные сроки.

Срок уплаты страховых взносов в 2023 году

В 2023 году привычный календарь бухгалтера существенно изменится. Произойдёт это по двум причинам:

На первый взгляд, идея заложена здравая: для разных платежей в бюджет и форм отчётности установят общие сроки. А вместо нескольких отчётов по работникам в ПФР и ФСС надо сдавать один.

На самом деле, бухгалтеров и бизнес ожидает довольно сложный переходный период, в течение которого надо отчитаться за 2022 год по старым формам, изучить новые виды отчётности и понять, как перечислять налоги и взносы через единый налоговый платёж.

Вполне возможно, что в течение 2023 года ещё будут меняться сроки платежей и отчётов, да и сами отчётные формы. Мы будем следить за изменениями и, при необходимости, вносить в наш календарь соответствующие правки.

Итак, вот главное правило календаря бухгалтера на 2023 год:

Из этого правила есть исключения – не все сроки платежей в рамках ЕНП перенесли на 28-ое число. Например, платить годовой налог по ЕСХН будут не позже 28 числа, но срок уплаты аванса за полугодие не изменили — 25-ое число. При этом для УСН на 28-ое число перенесли и авансы, и налог по итогам года. Возможно, это недочёт чиновников, который вскоре будет исправлен.

Ещё одна сложность заключается в том, что не все расчёты с бюджетом в 2023 году будут происходить в рамках ЕНП. Некоторые налоги и взносы надо платить в прежнем порядке. Кроме того, Минфин не успевает до января утвердить новые правила заполнения платёжных поручений, что тоже добавит проблем. Как всё будет происходить на практике, покажет время.

В 2023 году ИП нужно заплатить страховые взносы «за себя» по доходам 2022 года (1% с суммы превышения 300 000 р.). В какой срок нужно произвести уплату? В каком квартале выгоднее вносить платеж, чтобы можно было максимально уменьшить налог по УСН? На какие реквизиты и КБК перечислять взносы? В данной статье есть ответы на все вопросы, а также образцы необходимых документов.

Для начала напомним про какие денежные суммы идет речь.

Итак, размер страховых взносов ИП “за себя” зависит от суммы дохода. В 2022 году ИП должен был заплатить 43 211 руб. на обязательное пенсионное и медицинское страхование. Если же доходы за 2022 год составили более 300 000 руб., то с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год – 275 560 руб.

Предположим, что ИП на УСН получил в 2022 году доход в размере 1 700 000 рублей. Тогда фиксированные взносы с дохода свыше 300 000 руб. составят 14 000 рублей. (1 700 000 – 300 000) x 1%. Эта сумма должна быть уплачена в силу НК РФ до 1 июля 2023 года. Однако это суббота, поэтому срок сдвигается на 3 июля 2023 года.

Как ИП заплатить взносы с превышения 300 000?

Казалось бы – в чем вообще вопрос? Формируешь платёжку и отправляешь в банк. В чем тут сложность? Да, нам бы тоже хотелось, чтобы было именно так. Но есть нюанс – с 2022 года ввели единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). И поэтому теперь появилось аж целых 3 способа уплаты. И, более того, есть выгодные и невыгодные варианты. Но давайте обо всем по порядку.

3 способа уплаты взносов в 2023 году (1 процент свыше 300 000 р.)

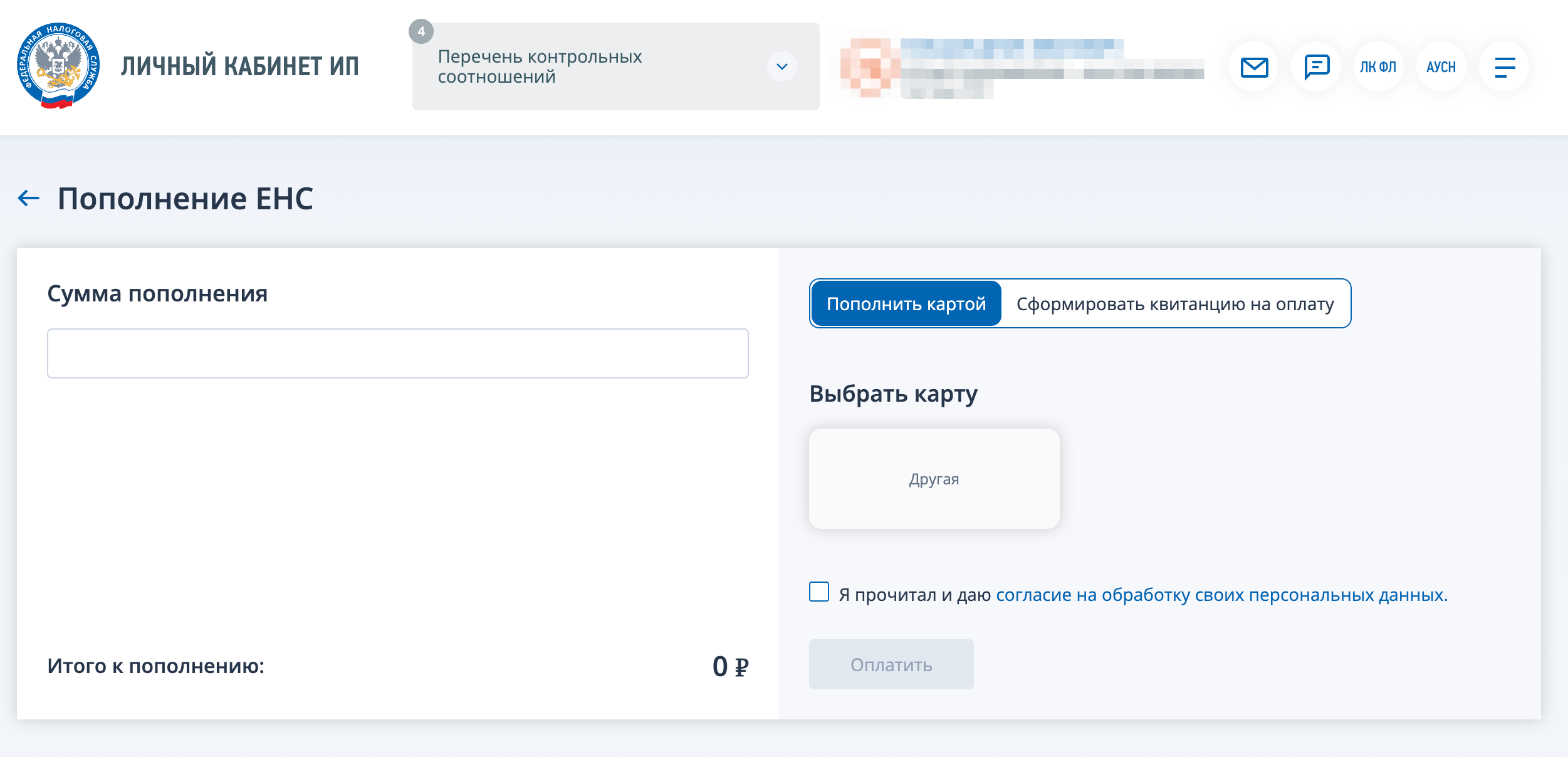

Способ 1. Пополняем ЕНС и забываем

В 2023 года ИП может просто пополнить свой счет ЕНС любым удобным способом. Например, прямо из «Личного кабинета ИП» или через свой банк. Деньги отправляем на единый КБК по ЕНП.

Далее приведем образец образец платежного поручения, который может пригодиться:

Однако при таком способе ИП сможет уменьшить УСН 2023 года за уплаченные взносы только за 9 и 12 месяцев 2023 года. Например, УСН за 1 квартал 2023 года уменьшить нельзя (поскольку взносы еще не будут считаться уплаченными, даже если платежку по ЕНП вы отправили к уплате в 1 квартале 2023 года).

Можно сказать, что этот способ не вполне выгодный, поскольку деньги вы уже потратили и пополнили ЕНС в 1 квартале 2023 года, а уменьшить УСН вы не можете. Придется ждать 3 или 4 квартала 2023 года.

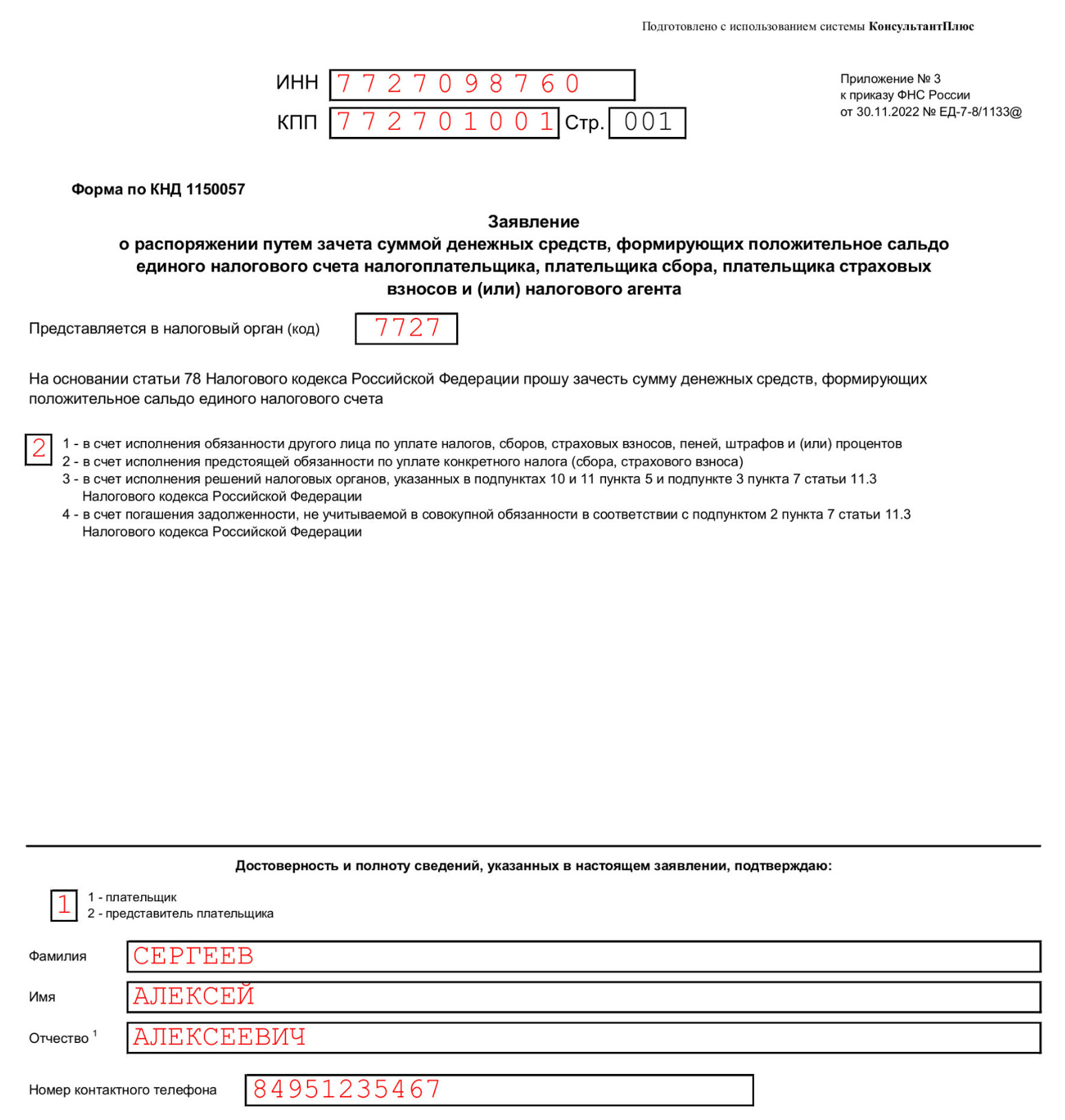

Способ 2. Пополняем ЕНС и подаем заявление

Предположим, что ИП хочет уменьшить налог по УСН за 1 квартал 2023 года на уплаченные страховые взносы за 2022 год (на 1 процент с превышения 300 000 руб.). Тогда можно поступить так.

В бумажном виде заявление в ИФНС передать не получится, поскольку подать его можно только в электронном виде. Соответственно, обязательно потребуется электронная цифровая подпись. Также на момент подачи заявления в ИФНС, на счете ЕНС должно быть достаточно средств.

Если подать такое заявление до 31 марта 2023 года, то на сумму страховых взносов можно уменьшить УСН за 1 квартал 2023 года.

Образец заявления ИП для уменьшения УСН на взносы есть в Консультант Плюс.

Заявление на уменьшение УСН можно подать онлайн, через личный кабинет ИП. Как это сделать – читайте инструкцию.

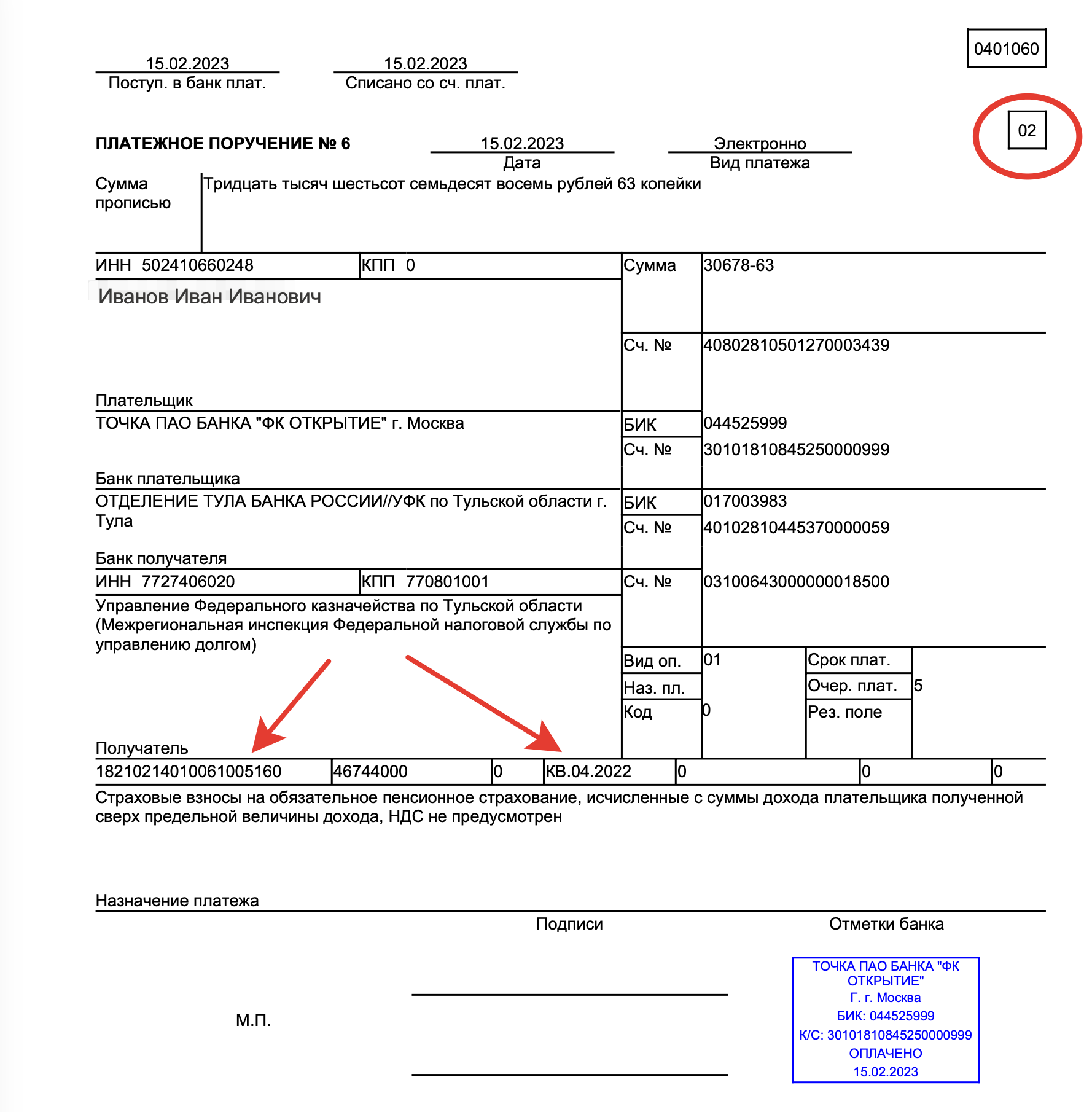

Способ 3. Заполняем платежное поручение «особым» образом

Этот вариант возможен только в 2023 году (переходный период). Суть в его в том, что можно составить привычное (“как раньше”) платежное поручение на уплату 1%. Его нужно направить в банк не позднее 31 марта. В таком случае вы также сможете уменьшить УСН за 1 квартал 2023 на сумму страховых взносов за 2022 год (1% с превышения 300 000 р).

Особенности заполнения платежки при Способе № 3

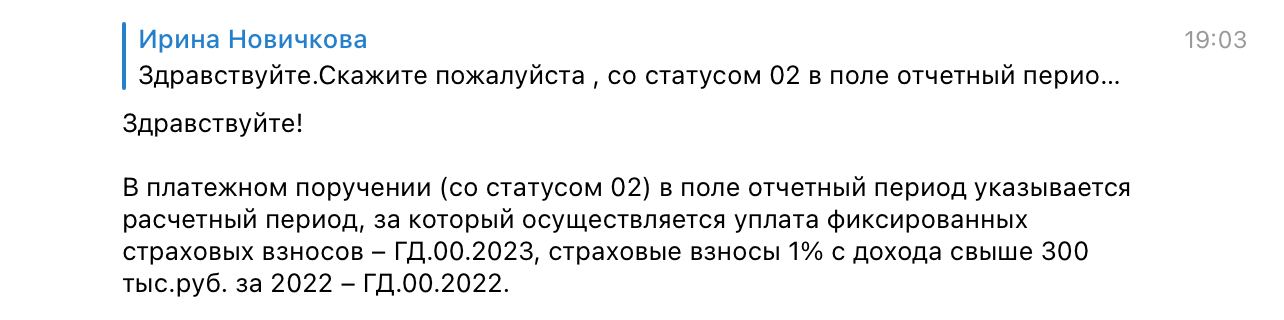

Стоит заметить, что до сих пор нет единого мнения по поводу заполнения поля “налоговый период в платежке”. Некоторые бухгалтеры полагают, что надо указывать период КВ.01.2023, потому что взносы уменьшают аванс за 1 квартал. Другие утверждают, что такого периода по взносам нет и надо указывать ГД.00.2023. А некоторые банки при заполнении платежки указывают в этом поле КВ.04.2022.

В нашем примере платежное поручение сформировано в банке Точка. Там автоматически в платежку подставляется КВ.04.2022.

В своем телеграмм-канале ФНС дает такие разъяснения по поводу налогового периода:

Какой способ выбрать?

Теперь давайте сделаем выводы про описанные способы уплаты ИП фиксированных взносов за 2022 год (1% с превышения 300 000 р)

Видео по теме

https://youtube.com/watch?v=aTZVUj-apc0%3F

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой? Ответы на эти и другие вопросы – в этой статье. Надеемся, что материл будет для вас полезным. Лучшей благодарностью станет ваша подписка на наш новый телеграмм канал «Осторожно, бухгалтерия». Благодарим и желаем нашим читателям всего наилучшего!

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

Таблица. Сроки уплаты УСН за 2022 год

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК РФ).

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Подробнее см. “Уведомление по ЕНП в марте 2023 года: образец“.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год. Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

Налог за 2022 г. организациям и ИП рекомендуем уплатить в 2023 г. посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 г. наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

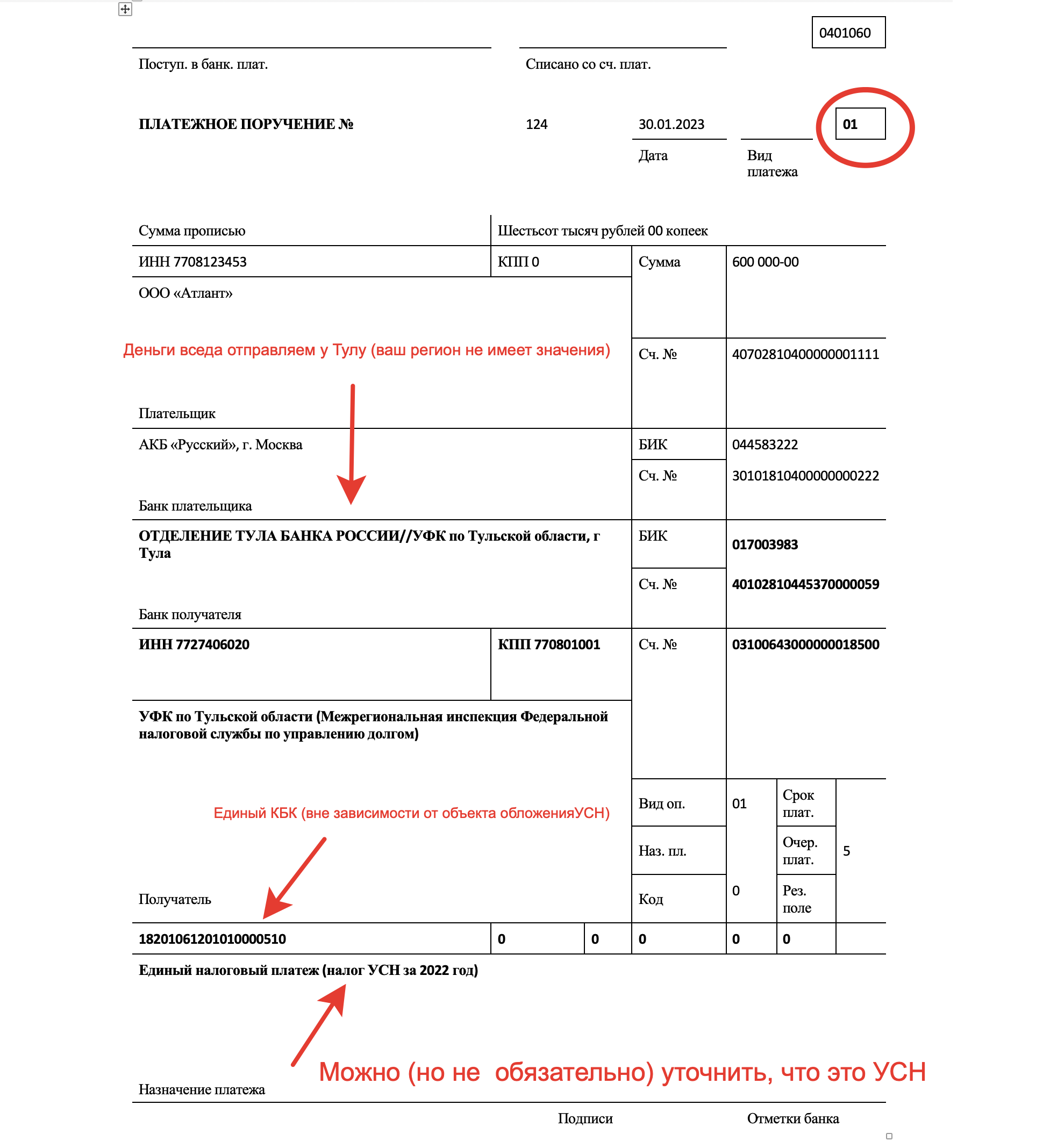

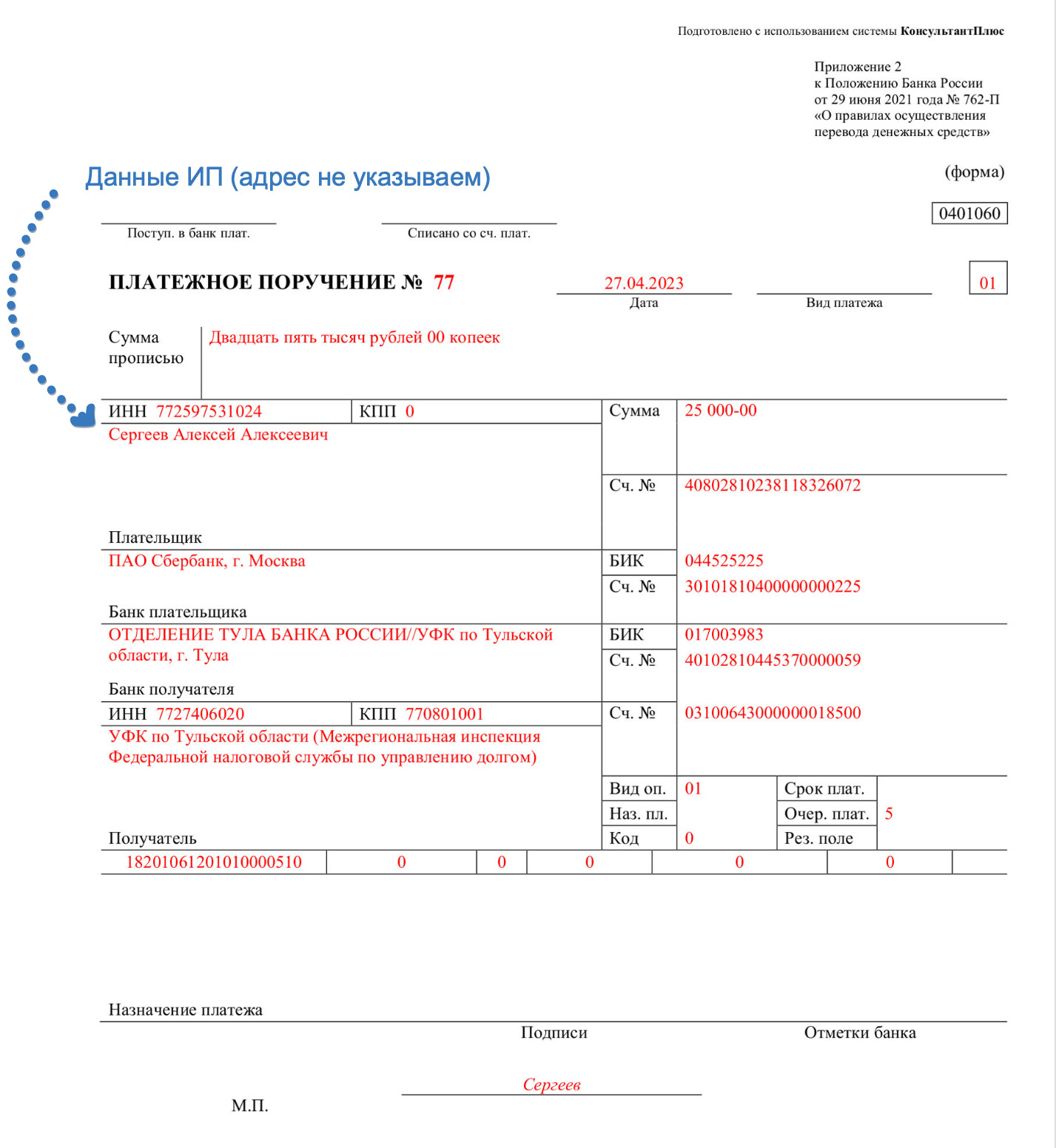

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС). Если же не хотите вникать в детали, то можно сделать все автоматически в сервисе Контур. Бухгалтерия. В нем можно атоматически сформировать декларацию по УСН и платежные поручения. Для наших читателей – 1 месяц сервиса в подарок.

Если же хотите вникнуть в особенности заполнения платежных поручений по УСН за 2022 год, то рекомендуем обратить внимание на следующее:

Образец платежки для организаций.

Образец платежки для ИП.

Также см. “Образцы платежных поручений для уплаты авансовых платежей по УСН в 2023 году“.

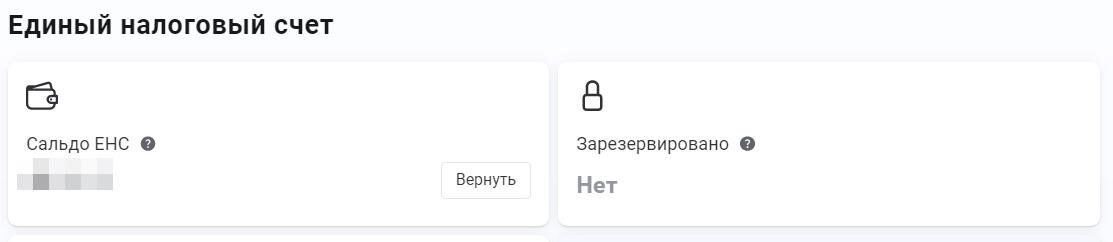

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо. Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС. Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно оформить платежку «по старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты. Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года — не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года — ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК РФ предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах. Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога. Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим. Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание, на КБК:

Таблица: КБК по УСН в 2023 году.

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи. Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

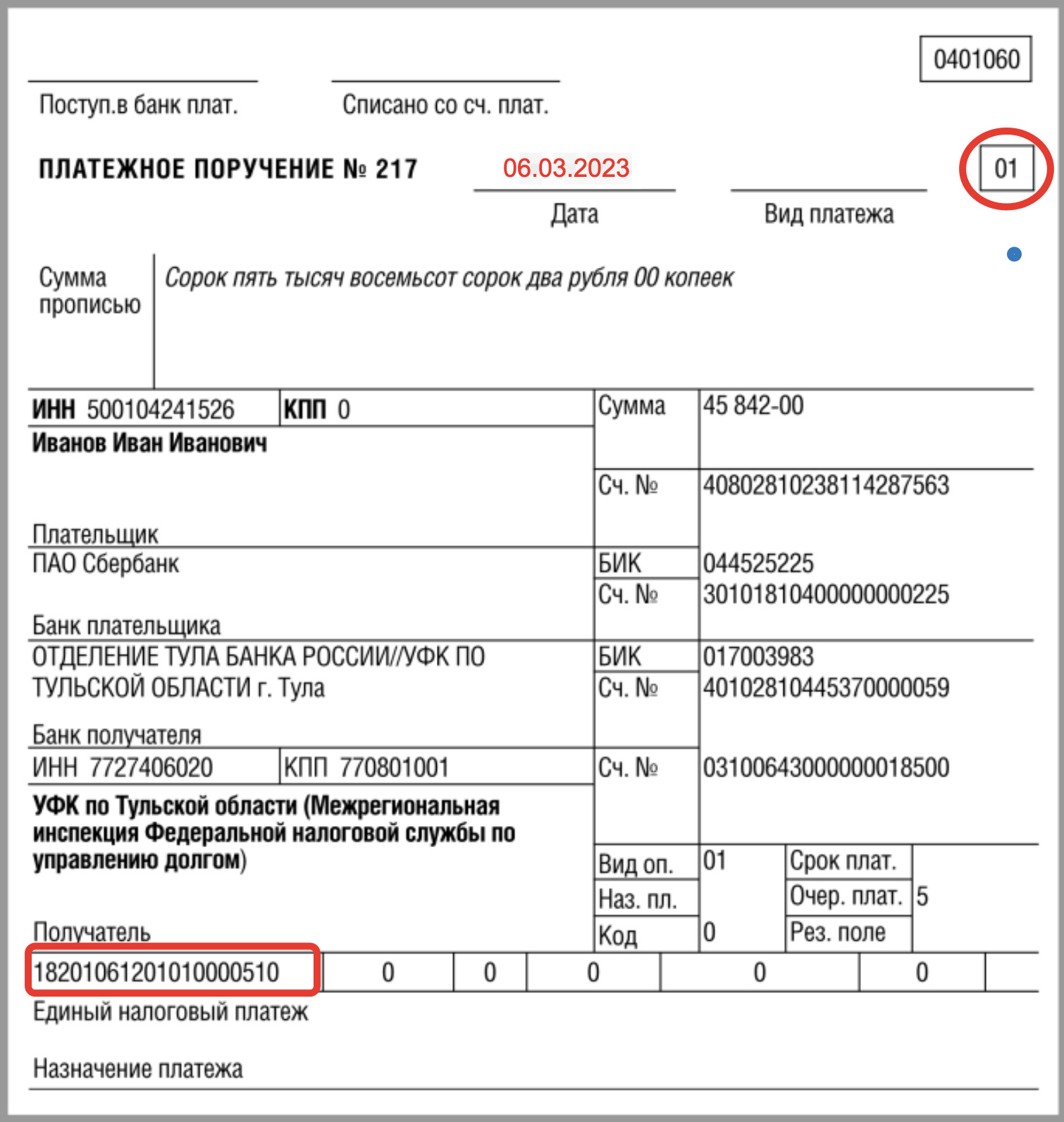

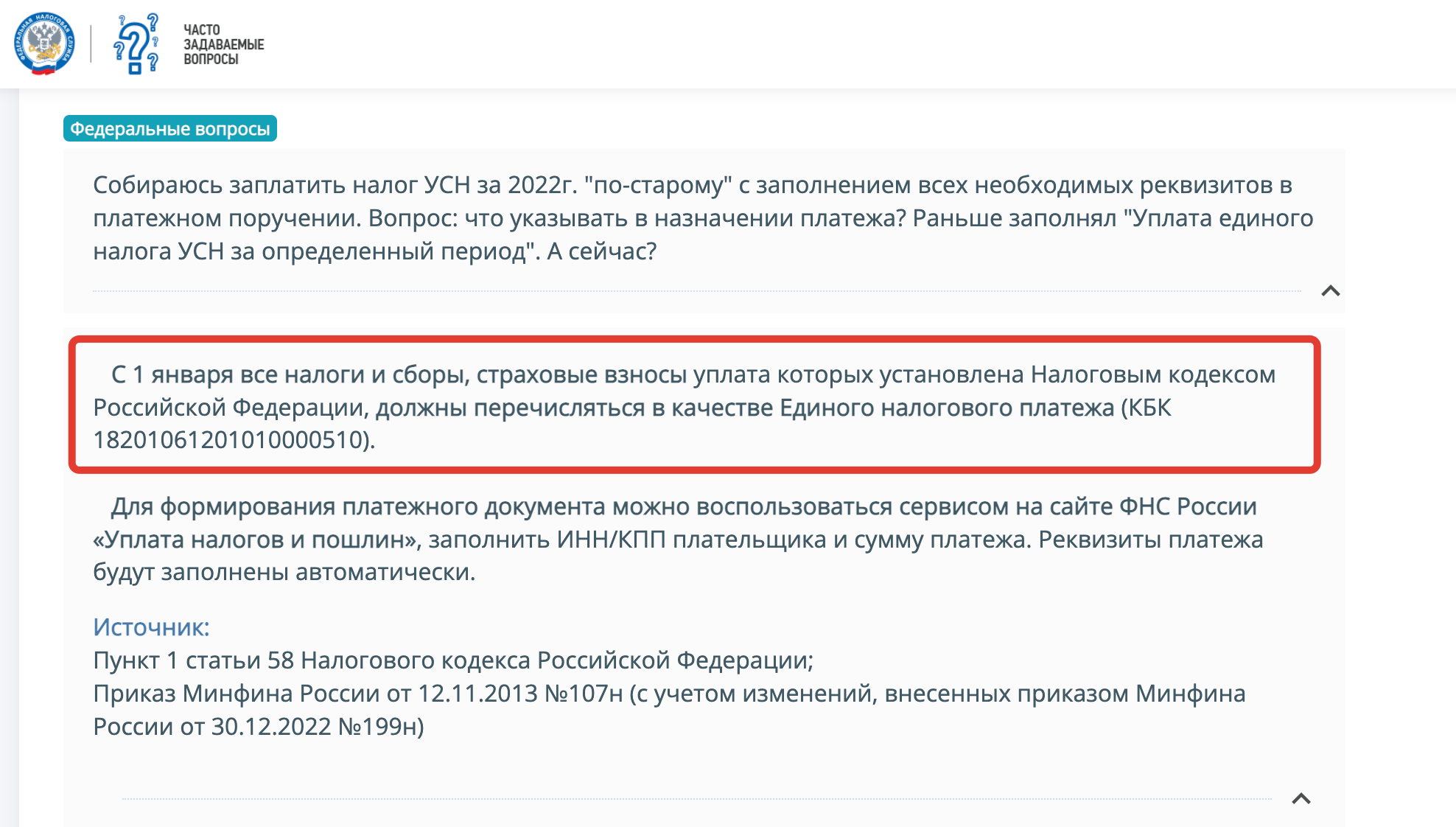

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

Актуально на 27 февраля 2023

Образец платежки на уплату УСН за 2022 год

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2023 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 17.05.2022 N 75н.

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

Важно: в 2023 году для оплаты авансов и налога УСН в рамках единого налогового платежа используют другой КБК -182 01 06 12 01 01 0000 510.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2023 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2023 году состоят из фиксированной минимальной суммы в 45 842 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 45 842 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 52 386 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2023 году, так и после его окончания, до 1 июля 2024 года. Наш предприниматель оплатил все взносы в 2023 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

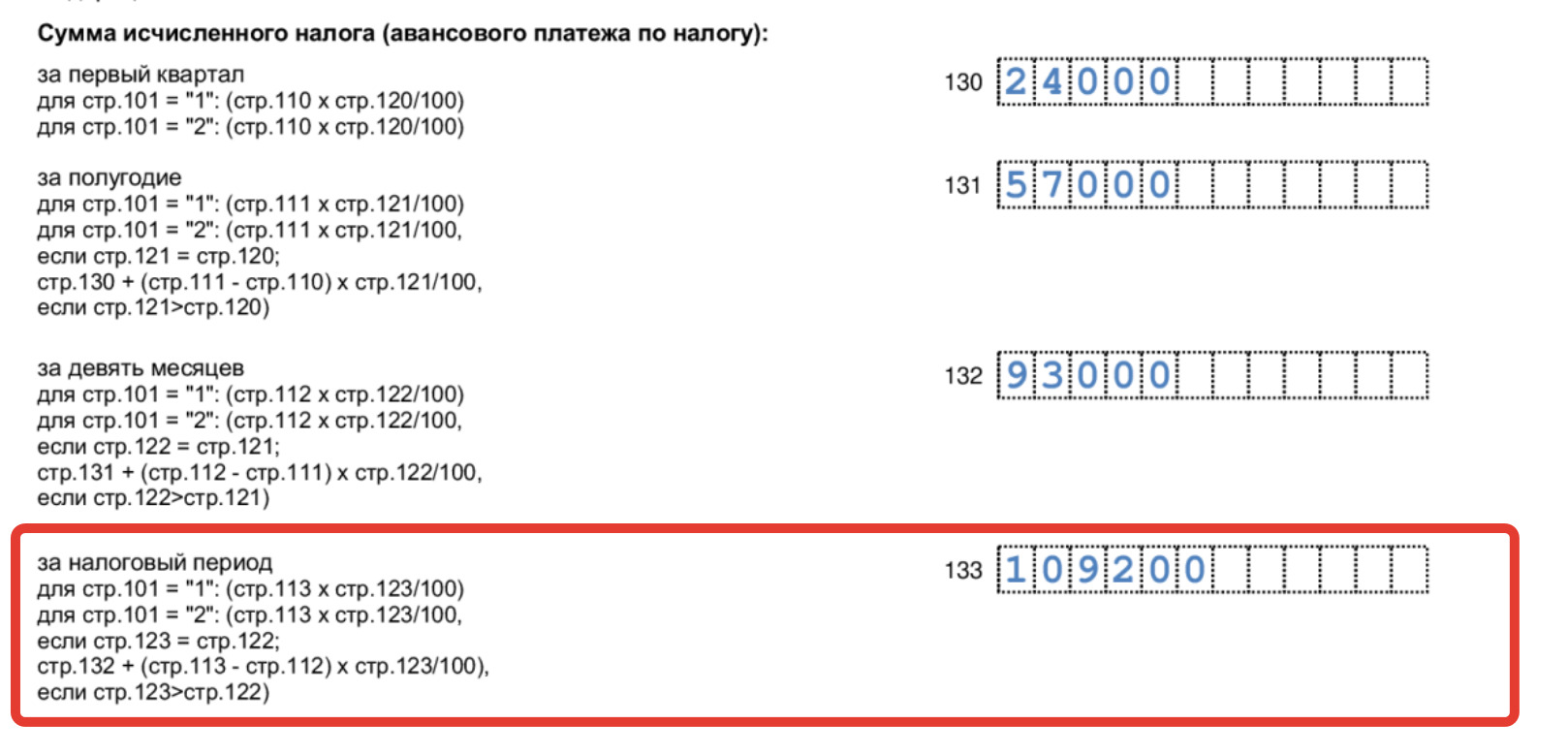

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

Как видим, благодаря возможности учитывать страховые платежи за себя, в виде налога этот ИП на УСН Доходы заплатил всего 4 879 (96 + 456 + 2 869 + 1 458) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Новые отчётные формы в 2023 году

Кроме того, обновят некоторые формы налоговой отчётности, в частности, уже есть проект новой декларации по УСН, которая начнёт применяться за периоды с 2023 года.

Обратите внимание, что отчётность за 2022 год сдаётся по действующим на тот момент формам. Соответственно, в нашем календаре будут указаны разные виды отчётов за работников — как новые, так и старые.

Сроки сдачи отчётности в 2023 году

Ниже приводятся сроки сдачи отчётности в налоговую инспекцию и новый Социальный фонд России в 2023 году. Если сдача выпадает на выходной или праздничный день, то крайний срок переносится на следующий рабочий день (в таблицах это учтено).

Отчётные формы за 2023 год, а также 4 квартал или декабрь 2023 года, в большинстве случаев сдают уже в начале 2024 года, поэтому в календаре бухгалтера на 2023 год их нет.

Сроки сдачи отчётности по работникам в 2023 году

*Данные о страховом стаже работника за 2023 год (которые ранее отражались в СЗВ-Стаж) будут сдавать в виде ЕФС-1, но уже в 2024 году.

Сроки сдачи бухгалтерской и налоговой отчётности в 2023 году

Важно: если срок уплаты платежа наступает раньше срока сдачи декларации/отчёта или по нему вообще не установлена отчётность, то необходимо подать уведомление об исчисленных суммах. Срок подачи уведомления — 25-ое число месяца, в котором установлен срок перечисления платежа.

В частности, такая ситуация складывается с авансами по УСН, ЕСХН, налогами на имущество организаций, страховыми взносами и ежемесячными платежами по НДФЛ.

Сроки подачи уведомлений в 2023 году (таблица от ФНС)

Ещё один нюанс: в 2023 году действует переходный период, в течение которого вместо уведомлений можно представлять платёжные поручения по каждому платежу, как и раньше (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но если уведомление было подано хотя бы раз, возможности платить по платёжкам больше не будет.

Бесплатное бухгалтерское обслуживание от 1С

Платежи в бюджет в 2023 году, за некоторым исключением, будут происходить через единый налоговый счёт налогоплательщика. Подробности про ЕНС читайте здесь.

Сроки перечисления налогов в 2023 году

*Имеется в виду период, в течение которого налог исчислен и удержан

Сроки перечисления страховых взносов за работников и ИП в 2023 году

*Фиксированные взносы ИП за себя, исчисленные за 2023 год, должны быть перечислены в течение года. Но с учётом того, что 31.12.2023 выпадает на воскресенье, крайний срок переносится на следующий рабочий день, то есть уже на 2024 год.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2023 году:

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: с 2023 года авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Какие платежи перечисляют в рамках ЕНП

ЕНП установлен законом от 14.07.2022 № 263-ФЗ. Он распространяется на следующие платежи:

Налог на профессиональный доход, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как через ЕНП, так и без него.

Вне рамок единого налогового платежа перечисляют:

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

Стандартная ставка для УСН Доходы минус Расходы 2023 года равна 15%, возьмем ее для расчёта.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.