Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

- Переходите с ЕНВД? Подключите Контур. Бухгалтерию

- Нормативная база

- Как рассчитать налог ЕНВД для ИП в 2020 году

- Порядок расчета

- Уменьшение единого налога на вмененный доход на страховые взносы

- Что такое ЕНВД?

- Кто может применять ЕНВД?

- Шаг 2. Подайте уведомление о переходе на ЕНВД.

- Какие обязанности выполняют плательщики ЕНВД

- Ведение раздельного учета

- Соблюдение кассовой дисциплины

- Уплата других налогов

- Как перейти с ЕНВД на другую систему налогообложения

- Если вы вышли за рамки разрешений для плательщиков ЕНВД

- Изменилось законодательство, и вам больше нельзя применять ЕНВД

- Вы добровольно хотите перейти на другой режим.

- Единый налог на вменённый доход

- Налоговая базаПравить

- Уменьшение налога на социальные платежиПравить

- ОтчётностьПравить

- СсылкиПравить

- Суть ЕНВД

- Ограничения

- Как перевести деятельность на уплату налога ЕНВД

- В какую налоговую отправлять заявление?

- Учёт при ЕНВД

- Расчет единого налога на вмененный доход

- Пример расчета

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Когда отчитываться и платить налог

- Можно ли сдать нулевую декларацию

- Другие платежи и отчеты

- Отчеты для работодателей

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Срок снятия с учета

- Работа на ЕНВД в сервисе «Моё дело»

- Форма предоставления декларации

- Декларация ЕНВД 2020

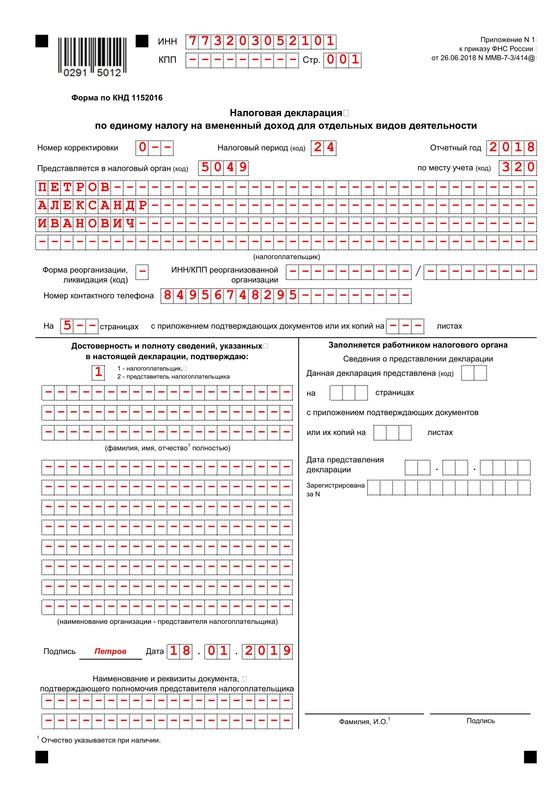

- Титульный лист

- Раздел 2

- Раздел 3

- Раздел 4

- Раздел 1

- Санкции за нарушения

Переходите с ЕНВД? Подключите Контур. Бухгалтерию

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения бесплатного калькулятора. Мы написали статью, в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах. Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

Если вы хотите платить фиксированный налог четыре раза в год, то стоит обратить внимание на спецрежим ЕНВД. Выбор единого налога на вмененный доход — дело добровольное, на него можно перевести весь свой бизнес или его часть, особенно если доходы заметно превышают расходы.

Опасения вызывали намерения правительства увеличить вмененный налог в 2018 году. Но власти прислушались к эскпертам и обществу: повышение не состоится. Базовые знания по “вмененному” налогу прописаны в главе 26.3 НК РФ. Детали, которые касаются непосредственно суммы налога для плательщиков ЕНВД, ищите в местных законах. На сайте налоговой службы можно найти решение по ЕНВД для вашего муниципалитета.

Что такое ЕНВД?

У ЕНВД есть основное ограничение — закрытый список видов деятельности, где можно его использовать: розничная торговля, бытовые услуги, перевозка пассажиров, аренда помещений и т п. Он подробно приведен в статье 346.26 НК РФ.

Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

Вмененку можно совмещать с другим режимом налогообложения, например, общей системой или упрощенной. Единый налог снимает целых список головных болей для предпринимателя и его бухгалтера и заменяет собой ряд налогов:

- налог на прибыль (или единый налог УСН);

- налог на добавленную стоимость (кроме импорта и агентских схем);

- налог на имущество организаций (кроме объектов, для которых налоговая база определяется по кадастровой стоимости);

- налог на доходы физлиц.

Остальные налоги платите, как обычно.

Кто может применять ЕНВД?

ЕНВД вправе применять ИП и организации при соблюдении обязательных условий:

- средняя численность работников — не более 100 человек;

- отсутствуют учредители-юрлица с долей уставного капитала более 25%;

- вы не сдаете в аренду АЗС или АГЗС;

- ваша деятельность не связана с договором простого товарищества или доверительного управления.

С 2021 года нельзя ни перейти, ни продолжить применять вмененку. Ее отменяют по всей стране. Выберите налоговый режим на замену с помощью нашего бесплатного калькулятора. Ищите ответы на популярные вопросы о ЕНВД и переходном периоде в нашей статье. Если вы не найдете ответа на свой вопрос, задайте его в комментариях — мы обязательно ответим.

Сумма налога рассчитывается по следующей формуле:

Сумма налога = Базовая доходность * Сумма физических показателей за квартал * К1 * К2 * Ставка налога

Базовую доходность и физический показатель ищите в таблице в статье 346.29 НК РФ. Эти параметры зависят от вашего вида деятельности. Базовая доходность измеряется в деньгах, а физический показатель характеризует ваш бизнес и может измеряться в метрах площади, количестве автомобилей или в числе сотрудников.

Коэффициент К1 — коэффициент-дефлятор, который устанавливается на год Министерством экономразвития. Хорошая новость — коэффициент дефлятор на 2017 год не вырастет и останется равным 1,798.

Коэффициент К2 устанавливается местными властями и призван отражать экономическую ситуацию в регионе.

Ставка налога уже с 1 октября 2016 года также устанавливается местными властями в размере от 7,5 до 15%. Изменение внесено в статью 346.31 НК РФ.

Сумму налога можно уменьшить до 50% за счет начисленных и уплаченных страховых взносов за сотрудников и собственных страховых взносов ИП. Если ИП работает в одиночку, то скидка может составить и до 100%.

Шаг 2. Подайте уведомление о переходе на ЕНВД.

Вставать на учет по ЕНВД в общем случае нужно по месту осуществления деятельности. Если вы занимаетесь разносной торговлей, перевозками или рекламой на авто, подавайте уведомление по юрадресу фирмы или по прописке ИП.

Подробнее о формах документов читайте в статье ЕНВД-1 и ЕНВД-2: что это и чем отличаются друг от друга.

Налоговая инспекция в течение 5 рабочих дней пришлет вам ответный документ о возможности применения ЕНВД.

Вмененку применяе со следующего года для существующих организаций и ИП, и с момента госрегистрации — для вновь зарегистрированных.

Какие обязанности выполняют плательщики ЕНВД

По прошествии квартала до 20 числа следующего за кварталом месяца (то есть 20 апреля, 20 июля, 20 декабря и 20 января) нужно подать декларацию в налоговую. А до 25-х чисел этих же месяцев — уплатить налог.

Ведение раздельного учета

Если вы наряду с ЕНВД применяете другую систему налогообложения, то учет физических показателей нужно вести отдельно по каждой системе. Тем более, что никто не даст вам, например, списать в расходы по упрощенке зарплату сотрудника, занятого в «ЕНВД-шном» розничном магазине.

Соблюдение кассовой дисциплины

Организации и предприниматели на ЕНВД обязаны соблюдать кассовую дисциплину.

В 2017 году вступили в силу поправки к Федеральному закону №54-ФЗ “О применении контрольно-кассовой техники”. Изменения обязывают ранее освобожденных от применения ККТ предпринимателей покупать кассовые аппараты и передавать данные о продажах в налоговую через интернет.

Уплата других налогов

За исключением прибыли, НДС, НДФЛ и имущества, все остальные налоги и декларации сдаются и уплачиваются как обычно.

Как перейти с ЕНВД на другую систему налогообложения

Есть 3 случая, когда вам может понадобиться сменить ЕНВД на другую систему:

Если вы вышли за рамки разрешений для плательщиков ЕНВД

Это может случиться, если число сотрудников превысило 100, или вы занялись новым бизнесом, для которого ЕНВД не предусмотрен, или ввели в состав учредителей организацию с 26% долей в уставном капитале.

В этом случае переход осуществляется с начала квартала, в котором произошло изменение (читаем пункт 2.3 статьи 346.26 НК РФ).

Изменилось законодательство, и вам больше нельзя применять ЕНВД

В этом случае вы прекращаете применять ЕНВД с 1 числа месяца, следующего за кварталом. Прямо об этой возможности не сказано, но подобный вывод можно сделать из положений статьи 5 НК РФ.

Вы добровольно хотите перейти на другой режим.

Это можно сделать с 1 января следующего года. Об этом говорит пункт 1 статьи 46.28 НК РФ.

Для того чтобы прекратить работать на ЕНВД, нужно подать уведомление по форме ЕНВД-3 или ЕНВД-4.

Автор статьи: эксперт-аналитик Контур.Бухгалтерии Валерия ДостоваловаСчитайте ЕНВД в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.Попробовать бесплатно 14 дней

Изменение системы налогообложения

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Патент и ЕНВД одновременно

Налоговый кодекс предлагает большой выбор режимов налогообложения. Грамотный предприниматель стремится выбрать режим с наименьшей налоговой нагрузкой. Особо рациональные и экономные идут дальше и задают вопроc: можно ли совмещать разные налоговые режимы? В статье разберем порядок совмещения патента и ЕНВД.

Книга учета доходов и расходов нужна всем организациям и предпринимателям на УСН. Налогоплательщики на ЕНВД задаются вопросом: а нужно ли им вести КУДиР, как и товарищам на упрощенке? В статье дадим однозначный ответ.

Совмещение УСН, ЕНВД и патента

Налоговое законодательство предусматривает большое количество систем налогообложения помимо ОСНО — упрощенка, вмененка или патент. У каждого из них есть свои преимущества и недостатки, поэтому у предпринимателей возникает вопрос: можно ли совместить УСН, ЕНВД и патент? В статье расскажем, как это сделать.

Страховые взносы при совмещении ЕНВД и УСН

В нашей стране немало плательщиков страховых взносов, которые совмещают два спецрежима — упрощенку и вмененку. В этой ситуации появляются некоторые нюансы. Расскажем, когда можно платить по пониженным тарифам, как правильно учесть страховые отчисления и как можно снизить налоговую нагрузку за счет вычета.

Учетная политика при совмещении ЕНВД и ОСНО

Опытные бизнесмены часто совмещают ОСНО и ЕНВД, чтобы оптимизировать налоговую нагрузку и сэкономить. В этом случае грамотно составленная учетная политика имеет большое значение. В статье расскажем, как применять одновременно два режима и избежать проблем с налоговой, а также какие моменты важно обозначить, составляя учетную политику.

Как рассчитать ЕНВД по транспортным услугам

ЕНВД по транспортным услугам уплачивается в бюджет ежеквартально — четыре раза в год. При расчете вмененки по виду деятельности «транспортные услуги» нужно учитывать целый ряд различных показателей — от вида деятельности до региона, в котором эта деятельность осуществляется. Подробнее о том, как провести расчет налога для перевозок, расскажем в нашей статье.

Раздельный учет ОСНО и ЕНВД

В статье расскажем, как организовать раздельный учет на предприятии при совмещении этих режимов и на какие моменты обратить внимание.

Совмещение ЕНВД и ОСНО

В конкурентных условиях рынка предприниматели, как правило, ведут несколько типов деятельности. И то, что выгодно для одного направления бизнеса, может быть невыгодно для другого — особенно в части налогов. Поэтому применение сразу нескольких режимов налогообложения — явление привычное. Среди российских организаций и ИП распространено совмещение ЕНВД и ОСНО, о нем и расскажем далее.

Онлайн‑касса при совмещении УСН и ЕНВД

При совмещении ЕНВД и УСН касса применяется с некоторыми особенностями — в связи с изменениями в Федеральном законе №54-ФЗ. Предприниматели спрашивают, как быть, если для одного режима требуется онлайн-касса, а для другого есть отсрочка. Ответим на этот вопрос в статье.

ЕНВД для салона красоты

В салоне красоты делают стрижки и окрашивание, маникюр и педикюр, массаж и оказывают множество других услуг. Для салона важно выбрать правильный режим налогообложения. Бьюти-индустрия попадает в категорию бытовых услуг, поэтому салонам разрешено применять ЕНВД. В статье расскажем об особенностях применения ЕНВД салонами красоты.

Переход на ЕНВД в 2021 году – срок подачи заявления

Спецрежим единого налога на вмененный доход дает большие преимущества малому бизнесу. В связи с этим действующие компании и ИП переходят на данную систему с УСН или ОСНО. Чаще всего такое решение принимается для удобства ведения учета и оптимизации налоговых платежей. Переход на ЕНВД доброволен и не требует предварительного согласия со стороны налоговой. Рассмотрим основные правила такой процедуры. В том числе уточним, в какие сроки можно перейти на льготный режим.

Парикмахерские услуги на ЕНВД

При ведении деятельности вполне можно соблюдать ограничения для применения льготных режимов налогообложения. Одним из них является спецрежим единого налога на вмененный доход. Работающая на ЕНВД парикмахерская должна соответствовать законодательным требованиям, а также региональным особенностям вмененки.

Режим ЕНВД дает много преимуществ применяющим его субъектам малого бизнеса. В то же время вмененка имеет особенности в зависимости от направления деятельности юрлица или ИП. Один из возможных видов бизнеса на таком спецрежиме — организация общественного питания. В статье рассмотрим, какие важные шаги связаны с открытием подобного заведения. Стоит помнить, что на ЕНВД общепит может работать, если такой вид деятельности разрешен в вашем субъекте РФ.

Единый налог на вменённый доход

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и автомойка;

- автопарковка и автостоянка (за исключением штрафстоянки);

- автоперевозка пассажиров и грузов, но не более 20 транспортных средств;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м.;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- общественное питание с площадью зала обслуживания посетителей не более 150 кв. м.;

- общественное питание, осуществляемое через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- гостиницы общей площадью не более 500 кв. м.;

- аренда торговых мест, стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- аренда земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Налоговая базаПравить

Налоговая база за месяц определялась произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1), задаваемых федеральным законодательством, а также коэффициента К2, учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и составляла 15%.

Налоговым периодом установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете.

Уменьшение налога на социальные платежиПравить

Налог уменьшается на следующие платежи:

- за предпринимателя в ПФР (ставка 26 % от МРОТ)

- за предпринимателя в ФФОМС (5,1 % от МРОТ)

- за работников в ПФР (ставка 22 % от заработной платы)

- за работников в ФСС (2,9 % от заработной платы)

- за работников в ФОМС (5,1 % от заработной платы)

Функция распределения возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

ОтчётностьПравить

- ФНС: 96,2% платившего единый налог бизнеса определилось с альтернативами «вмененке». Forbes.ru. Дата обращения: 27 марта 2021. Архивировано 21 января 2021 года.

- ЕНВД отменят с 2021 года. Клерк. Дата обращения: 27 марта 2021. Архивировано 4 августа 2020 года.

- Единый налог на вмененный доход (глава 26.3 НК РФ). КонсультантПлюс.

- Федеральным законом от 25.06.2012 № 94-ФЗ внесены изменения и дополнения в главу 26.3 Налогового кодекса Российской Федерации «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». По информации налоговой, одним из основных изменений, вступающих в силу с 1 января 2013 года, является добровольный переход на уплату единого налога на вмененный доход организациями и индивидуальными предпринимателями.

- № 212-ФЗ «О страховых взносах» с изменениями от 25 ноября 2009 года определяющий размер и порядок взносов. Дата обращения: 25 марта 2010. Архивировано 16 декабря 2013 года.

- Шаблоны форм деклараций в формате TIF для ручного заполнения или с помощью печатной машинки на сайте вычислительного центра ФНС (10 MB) — на март 2010 версия 1152016_5.02000_06, при этом в приказе МФ 137 указана версия 1152016_5.01000_05 Архивная копия от 27 марта 2010 на Wayback Machine

- Программы для налоговых деклараций на сайте ГНИВЦ (ок. 50MB) Архивная копия от 24 марта 2010 на Wayback Machine

СсылкиПравить

Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

Суть ЕНВД

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

- Налога на прибыль (для юридических лиц).

- НДФЛ (для индивидуальных предпринимателей).

- НДС, за исключением операций по импорту.

- Налога на имущество, за исключением имущества, которое оценивается по кадастровой стоимости.

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.

Как перевести деятельность на уплату налога ЕНВД

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

- вид деятельности, который планируют перевести на спецрежим, есть в списке из статьи 346.26 Налогового кодекса РФ;

- спецрежим введен на территории, где ведется бизнес и данный вид деятельности упомянут в нормативном акте местных властей.

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

- развозная и разносная торговля,

- перевозка пассажиров или грузов,

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

- Коэффициент К1 ежегодно устанавливается Минэкономразвития и един для всех субъектов РФ. На 2020 год его значение равно — 2,009.

- Коэффициент К2 устанавливают местные власти и закрепляют в региональных нормативных документах. Их можно найти на сайте ФНС, а также в базе нормативных документов сервиса «Моё дело».

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

Можно ли сдать нулевую декларацию

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Подготовьте заявление на переход с ЕНВД в сервисе от «Моё дело»

Мы поможем с выпуском ЭЦП и отправим заявление в налоговую в электронном виде всего за 1499 рублей

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

- справка о доходах работников по форме 2-НДФЛ – не позднее 1 апреля года, который следует за отчётным);

- расчет о доходах работников по форме 6-НДФЛ – не позднее последнего дня месяца, следующего за I кварталом, полугодием, 9 месяцами и не позднее 1 апреля года по итогам года;

- сведения о среднесписочной численности – не позднее 20 января года, который следует за отчётным;

- расчет по страховым взносам – в течение 30 дней по окончании каждого квартала;

- форма СЗВ-М – в течение 15 дней по окончании каждого месяца;

- форма СЗВ-стаж вместе с ОДВ-1 – до 1 марта по итогам прошедшего года;

- расчёт по форме 4-ФСС – не позднее 20 числа месяца, следующего за I кварталом, полугодием, девятью месяцами и календарным годом; в электронной форме – не позднее 25 числа месяца, следующего за соответствующим периодом.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

- по числу наемных сотрудников;

- по доле юрлиц в уставном капитале;

- по торговой площади;

- по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

- На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

- На УСН, если до применения ЕНВД переходили на этот спецрежим.

- На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

- Форма предоставления декларации

- Декларация ЕНВД 2020: порядок заполнения

- Санкции за нарушения

С 1 января 2021 года отменят ЕНВД. «Моё дело» возьмёт на себя всю работу по переходу. Мы поможем:

- Выбрать новый режим налогообложения

- Сформировать базу переходного периода

- Сменить настройки онлайн-кассы

- Отчитаться за IV квартал 2020 года

Сдача декларации для работающих на вмененке в 2020 году – процедура ежеквартальная. Сроки – до 20 апреля, июля, октября, января.

И для предприятий, и для ИП, предусмотрена одна декларация на единый вмененный налог по форме КНД 1152016.

Ее сдают в ту ИФНС, где ИП или ООО зарегистрированы как плательщик ЕНВД. Если бизнес ведется на территории нескольких муниципалитетов, то и отчетность нужно сдавать в ИФНС каждого из них.

Режим ЕНВД действует только до 2021 года. До наступления 2021 года предпринимателм и организациям на ЕНВД нужно выбрать другую систему налогообложения

Форма предоставления декларации

Заполнить отчет можно вручную, в текстовом редакторе или с помощью специализированной программы. Самый удобный вариант – использовать онлайн-бухгалтерию «Моё дело», с помощью которой можно сформировать отчет и отправить его в ИФНС не покидая рабочего места.

Вариант ручного заполнения уходит в прошлое, но если вы все-таки выбрали именно этот способ, то используйте ручку с синими или черными чернилами, каждый символ прописывайте в отдельное поле. Пустыми поля оставлять нельзя, в них ставят прочерки.

При подготовке в текстовом редакторе применяйте шрифт Courier New размером 16-18. Выравнивание ведется по правому краю.

Форму сдает руководитель или доверенное лицо непосредственно налоговому инспектору в 2-х экземплярах, или в электронном виде. Можно переслать декларацию заказным письмом.

Электронный вариант отчета заверяют цифровой подписью и отправляют по ТКС через спецоператора.

Пользователи сервиса «Моё дело» могут отправить декларацию прямо из личного кабинета, электронная подпись для них выпускается бесплатно.

Декларация ЕНВД 2020

Бланк состоит из 4 частей:

- 1 – сумма платежа в бюджет;

- 2 – расчет для отдельных видов деятельности;

- 3 – расчет за период.

Титульный лист

Как и во всех декларациях, тут указываются наименование налогоплательщика, ИНН, КПП код деятельности, контактный телефон и прочая справочная информация и реквизиты.

Образец заполнения титульного листа

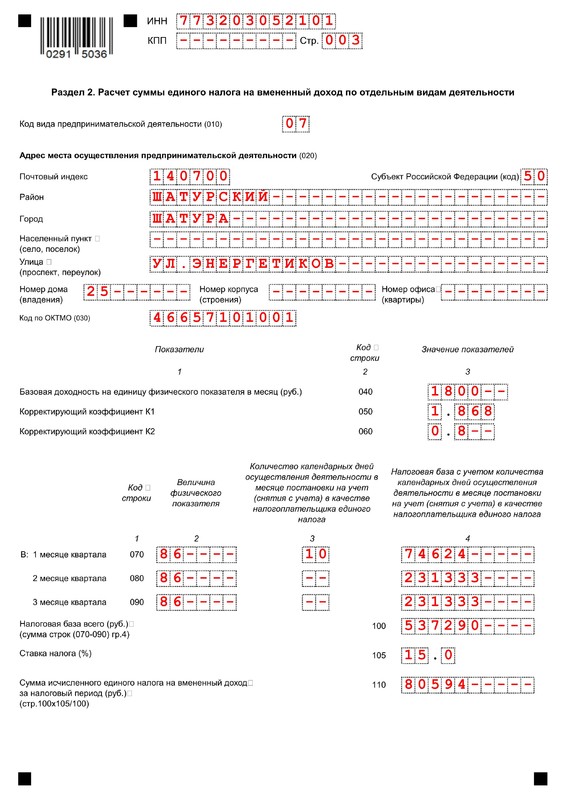

Раздел 2

Начинать формирование отчета нужно с этого раздела.

Для начала выберите код предпринимательской деятельности из Приложения 5 к Приказу ФНС.

Если предприниматель ведет несколько видов бизнеса, облагаемых ЕНВД в местности, относящейся к одной ИФНС, нужно сформировать несколько разделов 2 на каждый из видов.

Введите адрес ведения бизнеса и проставьте код ОКТМО в строчку 030. Каждый город, поселок, село имеют свои коды ОКТМО.

Последовательно проставьте следующие значения:

Нулевая отчетность на ЕНВД не предусмотрена, и, если бизнес не принес вам дохода или временно приостановлен, вмененный доход все равно нужно задекларировать и перечислить налог в бюджет.

Показатели БД берутся из таблицы в ст.346.29 НК РФ.

К1 – из ежегодно обновляемого приказа Минэкономразвития РФ. На 2019 год коэффициент К1 установлен в размере 1,915.

К2 устанавливают местные органы власти, показатели нужно искать в нормативных актах муниципалитетов. Эта информация есть на сайте ФНС, в справочно-правовых системах и в базе сервиса «Моё дело».

Получить бесплатный доступ к сервису

Расчет налоговой базы проводится по каждому месяцу отчетного квартала.

В строку 070 вбейте:

- Величину ФП (количество работников, квадратных метров, посадочных мест, единиц транспорта – в зависимости от вида деятельности).

- Число календарных дней использования этого спецрежима. Это поле заполняется, только если в этом месяце ИП или фирма встали на учет в качестве плательщика вмененного налога. В других случаях, если месяцы были отработаны полностью, это поле не заполняется, в нем ставится прочерк.

- Налоговую базу, которая рассчитывается по формуле для неполного месяца:

НБ = БД х К1 х К2 х ФП/ КДМ х КОД, где

КДМ – количество дней в месяце,

КОД – количество отработанных по спецрежиму дней в месяце.

Для полного месяца:

Таким же образом заполняются строчки 080 и 090 за второй и третий месяц квартала.

В строке 100 выставляется общая база за квартал, то есть сумма строк 070, 080 и 090.

В 105 – ставка, обычно она равна 15%.

В 110 – налог за квартал, высчитанный по формуле: стр. 100 х стр. 105/100.

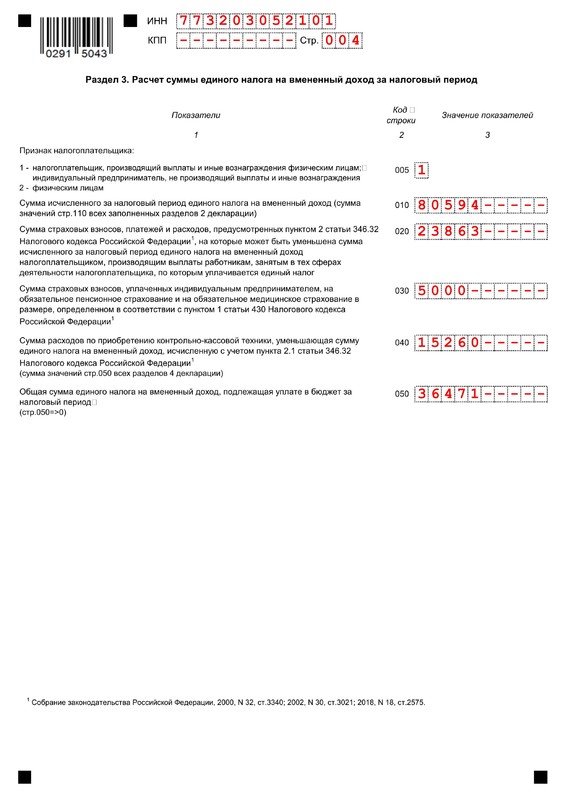

Раздел 3

Заполнение начинается с кода признака налогоплательщика (стр. 005):

- 1 – если в штате есть работники, и за них выплачиваются страховые взносы;

- 2 – когда ИП не имеет сотрудников.

010 – сумма высчитанных налогов. Данные берутся из стр.110 раздела 2. Если таких разделов несколько, итоговые значения по ним суммируются.

020 – страховые взносы за работников, на которые можно уменьшить платеж в бюджет;

030 – страховые взносы индивидуальных предпринимателей за себя;

040 – сумма расходов на приобретение ККТ из раздела 4 (только для ИП);

050 – общий размер платежа в бюджет. Его высчитывают так:

- организации: 010 — 020;

- ИП: 010 — 020 — 030 — 040.

ООО и ИП с работниками не могут уменьшить платеж за счет взносов больше, чем на 50%. Если значение получилось меньше 50%, они должны проставить в строке 050 сумму, равную 50% от налога из строки 040.

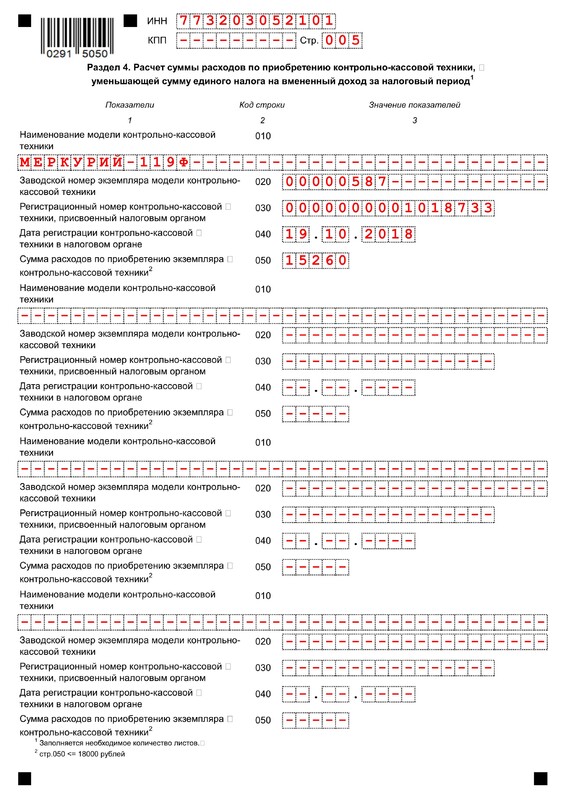

Раздел 4

Этот раздел предназначен только для ИП, которые приобретали ККТ и хотят получить налоговый вычет.

Максимальная сумма вычета – 18 000 рублей за каждую кассу. Вы сможете получить вычет до конца 2019 года, если успели зарегистрировать кассу до 1 июля 2019 года. Кроме ИП с сотрудниками, которые занимаются розничной торговлей или оказывают услуги общественного питания – для них срок покупки истек 1 июля 2018 года.

В строках 020-050 раздела 4 укажите заводской и регистрационный номер кассового аппарата, дату регистрации и сумму (не больше 18 тысяч рублей).

Если вы покупали несколько кассовых аппаратов, заполните эти данные по каждому.

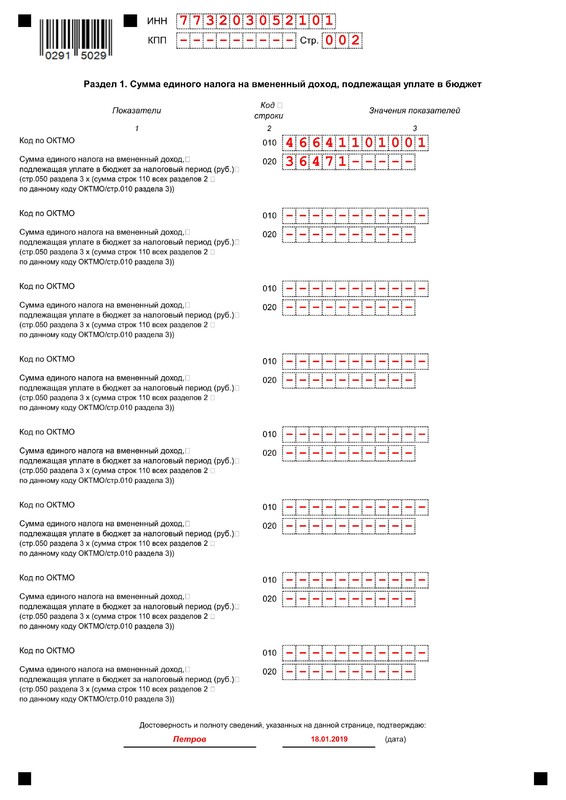

Раздел 1

Здесь надо внести информацию по коду ОКТМО (010) и ЕНВД, подлежащему оплате (020) для каждого отдельного населенного пункта, в котором ведется налогооблагаемый бизнес, в пределах одной ИФНС.

Сумма строк 020 должна быть равна значению 050 раздела 3. Формула расчета значения поля 020 будет иметь вид:

Все значения 020 суммируются и общий показатель ставится в строку 020 в конце листа.

После того, как все разделы заполнены, нужно пронумеровать все страницы документа, начиная со второй, проставить их количество на титульном листе. Приложить при необходимости документы и подписать. На этом подготовка отчетности завершается.

Санкции за нарушения

Несвоевременная подача документа грозит организации штрафом в одну тысячу рублей, если налог был оплачен в положенные сроки.

При неуплаченном налоге начисляются 5% от суммы по декларации за каждый просроченный месяц, но не менее 1000 руб. и не более 30%.

Мы постарались понятно расписать процесс подготовки отчета по ЕНВД, чтобы вы могли его заполнить правильно, но эта инструкция не понадобится, если будете вести учет в сервисе «Моё дело». Сервис сам подтянет нужные данные и сделает расчеты, а вам останется лишь распечатать документ или сразу отправить его в электронном виде в ИФНС. Вся процедура займет несколько минут.

Подключайтесь к нашей интернет-бухгалтерии – и работайте в удовольствие.