- Налог на прибыль

- Тарифы по страховым взносам «на травматизм»

- УСНО

- Единый тариф страховых взносов на ОПС, ОМС и ВНиМ

- Поддержка в «1С»

- Сроки уплаты страховых взносов

- Страховые взносы

- Порядок уплаты страховых взносов

- Страховые взносы по единому тарифу

- Предельная величина базы по страховым взносам

- Единый налоговый счет

- Что нужно сделать до 1 января 2023 года

- Настройте 1С и заведите два новых счёта

- Проверьте бухгалтерский и налоговый учёт

- Налог на имущество

- НДС

- Сроки и порядок представления отчетности

- Единый налоговый платёж и единый налоговый счёт

- Единый налоговый платеж

- Как платить налоги по новым правилам

- ЕНП

- Транспортный налог

- НДФЛ

- Имущественные налоги

Налог на прибыль

В отношении налога на прибыль выделим два ключевых пункта.

В эти же сроки должны перечислять авансы организации, которые вносят только ежеквартальные авансовые платежи. Те, кто перечисляет ежемесячные авансы по фактической прибыли, продолжат ориентироваться на ранее установленную крайнюю дату – 28-е число месяца, следующего за истекшим отчетным периодом.

А вот сроки подачи деклараций по налогу на прибыль (налоговых расчетов) изменились (п. 3, 4 ст. 289 НК РФ в новой редакции):

- налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 25 марта года, следующего за истекшим годом;

- налогоплательщики (налоговые агенты) подают декларации (расчеты) не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактической прибыли, представляют декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа.

Декларацию по налогу на прибыль за 2022 год следует представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

Напомним, что в настоящее время вопрос учета при налогообложении прибыли обеспечительного платежа не урегулирован – НК РФ позволяет не учитывать в доходах и расходах только залог и задаток. В связи с этим Минфин уже разъяснял, что залог и обеспечительный платеж имеют общую правовую природу, поэтому в доходах и расходах обеспечительный платеж также учитывать не нужно (Письмо от 31.05.2016 № 03-03-06/1/31325). Теперь правовая неопределенность устранена.

Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

УСНО

Сроки меняются и для тех, кто применяет УСНО.

- Организации будут уплачивать единый налог по итогам года не позднее 28 марта следующего года (сейчас – не позднее 31 марта следующего года). На это указано в п. 7 ст. 346.21 НК РФ в редакции Закона № 263-ФЗ.

- Подавать декларацию по УСНО за налоговый период организации должны будут не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ в редакции Закона № 263-ФЗ). В настоящее время этот срок немного больше – до 31 марта.

- Уплачивать авансовые платежи за отчетный период организации должны будут не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 25-го числа.

- Если организация, применяющая УСНО, утратит право на этот спецрежим (или прекратит деятельность на УСНО), единый налог надо будет уплатить не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право (за месяцем добровольного прекращения деятельности). В настоящее время крайняя дата – это 25-е число.

Таким образом, декларацию по УСНО за 2022 год организации должны представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

Единый тариф страховых взносов на ОПС, ОМС и ВНиМ

Начиная с 2023 года для исчисления страховых взносов установлены единый тариф страховых взносов (п. 3 ст. 425 НК РФ):

- в рамках единой предельной величины базы – 30%;

- свыше единой предельной величины базы – 15,1%.

Кроме того, установлены единые пониженные тарифы (п. 2.2–2.4 ст. 427 НК РФ) и дополнительные тарифы на ОПС.

Если у страхователя нет права на применение пониженных тарифов, то взносы с выплат работникам он должен исчислять по единому тарифу.

Поддержка в «1С»

Рассмотрев ключевые изменения, становится понятно, что большинство из них обусловлены двумя причинами:

1. Введение Единого налогового платежа;

2. Объединение Пенсионного и Социального фондов.

Часть из нововведений, а именно ЕНП, уже реализованы в программах «1С».

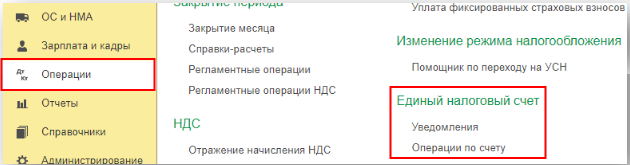

Так, начиная с версии 3.0.115.15 в Настройках налогов и отчетов (Раздел «Главное» – «Налоги и отчеты» – «Система налогообложения») есть возможность установить Флаг «Уплачивается Единый налоговый платеж (ЕНП)» – данная настройка введена для тех, кто использует ЕНП в рамках пилотного проекта.

После установки флага в Плане счетов программы появится новый счет 68.90 «Единый налоговый счет», а также станут доступны документы для отражений операций, связанных с ЕНП:

- Уведомления (Раздел «Операции»);

- Операции по счету (Раздел «Операции») – документ необходим для того, чтобы перенести переплаты и недоимки на единый счет 68.90.

Другие нововведения будут вводится в программные продукты «1С» постепенно. Чтобы отслеживать поддержку того или иного изменения, можно воспользоваться Монитором изменения законодательства, новости от «1С».

Для того, чтобы оперативно найти нужно изменение, в поисковой строке сайта введите норматив-правовой акт, который его регламентирует, по итогу сайт сделает актуальную подборку с уточнением поддержки нововведения в программах «1С».

Сроки уплаты страховых взносов

С 2023 года взносы на ОПС, ОМС и ВНиМ согласно п. 6 ст. 431 НК РФ уплачиваются по общему правилу в составе единого налогового платежа (ЕНП). Крайний срок уплаты страховых взносов – 28-е число месяца, следующего за истекшим календарным месяцем (п. 3 ст. 431 НК РФ).

Взносы «на травматизм» за соответствующий месяц согласно п. 4 ст. 22 Закона № 125-ФЗ уплачиваются отдельными платежами не позднее 15-го числа следующего календарного месяца. То есть названные платежи не включаются в состав ЕНП.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

- Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам: с выплат, не превышающих единую предельную величину базы, – по тарифу 30%; с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

- с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

- с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

- Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

- Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

- Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства. И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов.

Порядок уплаты страховых взносов

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности (п. 8 ст. 45 НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция п. 10 ст. 45 НК РФ).

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

К сведению: по общему правилу уведомление нужно сдать не позднее 25-го числа месяца, в котором наступает срок уплаты налоговых платежей (включая страховые взносы) (п. 9 ст. 58 НК РФ). Если срок сдачи уведомления совпадает со сроком представления налогового отчета, то отправлять уведомление не требуется.

- на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

- в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В уведомлении указываются сведения о страхователе в целом, в том числе по всем его обособленным подразделениям (филиалам) (рекомендации ФНС по заполнению уведомления можно найти по ссылке https://www.nalog.gov.ru/rn77/taxation/debt/memo_amounts_taxes).

В разделе «Данные» уведомления отражаются следующие сведения:

- КПП, проставленный в соответствующей декларации (расчете);

- КБК по налогам, страховым взносам, подлежащим уплате;

- сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

- отчетный (налоговый) период (код) / номер месяца (квартала);

- отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

К сведению: в течение 2023 года уведомления об исчисленных суммах налогов налогоплательщики могут представлять в ИФНС в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ (далее – распоряжения). Денежные средства, поступившие по таким распоряжениям, будут учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

- если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

- если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.

Предельная величина базы по страховым взносам

Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физлицам (далее – страхователей), начиная с 2023 года устанавливается единая предельная величина базы для исчисления взносов на ОПС, ОМС и ВНиМ (п. 5.1 ст. 421 НК РФ).

На 2023 год единая предельная величина базы в отношении каждого физлица составляет 1 917 000 руб. (Постановление Правительства РФ от 25.11.2022 № 2143).

К сведению: с 1 января 2024 года единая предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации с 1 января соответствующего года с учетом роста средней заработной платы в РФ.

При начислении взносов на ОПС по дополнительным тарифам в случаях, поименованных в п. 5.1 ст. 421 НК РФ, действует отдельный порядок.

Предельная база для начисления взносов «на травматизм» Законом № 125-ФЗ, как и раньше, не установлена. Следовательно, такие взносы учреждения по-прежнему должны исчислять со всей суммы облагаемых выплат и вознаграждений.

Основные изменения в Упрощенной системе налогообложения касаются корректировки сроков, которые не столь глобальны. Выделим основные из них:

- уплатить налог за налоговый период необходимо до 28 марта следующего года (в 2022 году уплатить налог нужно было до 31 марта);

- авансовые платежи должны быть перечислены в срок до 28 числа месяца, следующего за отчетным – новая редакция п. 7 ст. 346.21 НК РФ;

- декларацию за налоговый период нужно предоставить в вышестоящие органы до 25 марта следующего года (ранее – 31 марта);

- если предприятие утратило право на применение УСН, то уплатить сумму налога необходимо до 28 числа месяца, следующего за кварталом, когда право было утрачено. Аналогично правильно распространяется и на уплату налога при прекращении деятельности «на упрощенке».

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

- для поступления денежных средств, признаваемых единым налоговым платежом;

- для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

- положительным (ЕНП больше совокупной обязанности);

- отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

- нулевым (ЕНП равен совокупной обязанности).

Средства, находящиеся на едином налоговом счете, в первую очередь будут направлены на погашение недоимки по хронологии ее возникновения, затем на налоги с текущим сроком уплаты, а потом – на уплату пеней, процентов, штрафов в зависимости от того, что есть среди «долгов» плательщика.

Как пояснили чиновники из ФНС, плательщик в любой момент сможет вернуть положительный остаток, сформировавшийся на едином налоговом счете, вне зависимости от того, когда были перечислены средства – три года назад или месяц. Кроме того, плательщики с положительным сальдо счета получат возможность исполнить обязанность иного лица. Чтобы перевести средства с остатка на счете, понадобится подать заявление.

Единый налоговый счет позволит больше не делать «переброски» между разными видами платежей, устранит ситуации, когда у плательщика могли быть одновременно переплата и недоимка по разным видам налогов. Уменьшится и время снятия блокировки с банковского счета организации – блокировка будет сниматься в течение дня после погашения задолженности перед бюджетом.

Что нужно сделать до 1 января 2023 года

Сделать это необходимо до 30 декабря 2022 года.

Хотя сверка для перехода на ЕНП и не обязательна, мы рекомендуем не пренебрегать этой процедурой. На 1 января 2023 года налоговая формирует сальдо по вашему единому налоговому счёту на основании имеющихся у неё данных. При этом инспекторы не учтут переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку. Логика налоговиков следующая: если переплата десятилетней давности не учтена в сальдо на 1 января, значит, возвращать ничего не нужно.

Сверка расчётов по налогам, сборам и взносам поможет снизить риск ошибок, подтвердить сальдо на ЕНС на 1 января, а также успеть вернуть переплаты по налогам и взносам.

Зачётом и возвратом заняться стоит сейчас. С 1 января вернуть можно будет только положительное сальдо ЕНС, а не переплату по каждому налогу отдельно.

Настройте 1С и заведите два новых счёта

Проследите, чтобы разработчики вашей учётной программы вовремя её обновили. 1С также необходимо синхронизировать с личным кабинетом налогоплательщика.

Будьте готовы к тому, что в первые месяцы могут происходить сбои и данные в справках могут отображаться неверно. Поэтому тщательно проверяйте документацию.

Вам понадобятся два новых субсчёта в бухучёте:

- Чтобы отражать операции по единому счёту — субсчёт к счёту 68, например, «Единый налоговый счёт».

- Для учёта взносов — субсчёт к счёту 69, например, «Страховые взносы по единому тарифу».

С 1 января 2023 года компании вправе не формировать платёжки с указанием КБК по конкретному налогу. Налоговики сами зачтут поступившие суммы в счёт уплаты конкретного налога на основании отчётности. Однако исключать из учёта субсчета по конкретным налогам не нужно. Рекомендуем продолжать отражать на них начисление налогов.

Не спешите также закрывать субсчета по разным видам взносов, которые компания вела до 1 января 2023 года. Остатки по этим субсчетам могут пригодиться, если у проверяющих будут вопросы по расчёту взносов за предыдущие периоды.

Проверьте бухгалтерский и налоговый учёт

Чтобы точно знать, где вы переплачиваете и сколько и есть ли риск налоговых доначислений в новом году, рекомендуем провести независимый аудит бухгалтерии за текущий год.

Нужно срочно подготовить бизнес к переходу на ЕНП? Обратитесь к экспертам Главбух Ассистент. Аттестованные главбухи сами проведут сверку с инспекцией и сделают взаиморасчёты, чтобы все переплаты и недоимки были учтены. Также перед сверкой команда аутсорсинга проверит ваш учёт за весь текущий год с помощью независимого экспресс-аудита.

Налог на имущество

Так, в обновленной форме отчета предусмотрено следующее:

- включен новый раздел «Сумма налога, исчисленного с применением налогового вычета для СЗПК», который необходим для корректного отражения предоставления налогового вычета, согласно ст. 382.1 НК РФ;

- уточнен порядок заполнения раздела «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» — теперь его должны заполнять только иностранные предприятия в части недвижимости налог на имущество которой исчисляется исходя из кадастровой стоимости;

- добавлена возможность применения льгот для объектов, которые расположены в рамках федеральной территории «Сириус»;

- реализовано заполнение отчетности по объектам недвижимого имущества предприятия, которое утратило статус налогоплательщика-участника соглашения о защите и поощрении капиталовложений.

Также с 2023 г. российские предприятия не должны включать в Декларацию по налогу на имущество данные по объектам, налоговой базой которой является их кадастровая стоимость. Если же в собственности плательщика имеются только такие объекты, то предоставлять декларацию не нужно.

НДС

Изменения затронули и уплату отдельных видов налогов. Приведем основные моменты, которые надо учесть плательщикам НДС.

- Согласно п. 1 ст. 174 НК РФ НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров, выполнения и оказания (в том числе для собственных нужд) работ и услуг за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом.

- При выставлении покупателю счета-фактуры лицами, не являющимися плательщиками НДС (освобожденными от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС, соответствующую сумму налога, указанную в счете-фактуре, следует уплатить не позднее 28-го числа месяца, следующего за истекшим кварталом. Об этом сказано в п. 4 ст. 174 НК РФ (в редакции Закона № 263-ФЗ).

- Налоговые агенты, приобретающие работы, услуги у иностранных лиц (не состоящих на учете), с 2023 года больше не должны перечислять в бюджет удержанный НДС вместе с уплатой денежных средств продавцу. Сумма налога будет уплачиваться в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1, 4 ст. 174 НК РФ в редакции Закона № 263-ФЗ).

- Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на едином налоговом счете. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на едином налоговом счете и формирует положительное сальдо.

- Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ). Однако за IV квартал 2022 года уплатить НДС необходимо уже в новые сроки (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1, п. 1 ст. 174 НК РФ):

- 1/3 – не позднее 30 января 2023 года, 1/3 – не позднее 28 февраля 2023 года, 1/3 – не позднее 28 марта 2023 года;

- не позднее 30 января 2023 года, если счет-фактура выставлен лицами, не являющимися плательщиками НДС.

Сроки и порядок представления отчетности

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц (п. 7 ст. 431 НК РФ)

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

Обратите внимание: способ подачи отчетности по страховым взносам (на бумаге или в электронном виде) определяется исходя из численности застрахованных лиц, работающих по трудовым или гражданско-правовым договорам за расчетный период.

РСВ и разд. 2 формы ЕФС-1 представляются (п. 10 ст. 431 НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

- только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

- на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

Единый налоговый платёж и единый налоговый счёт

В 2023 году в России ввели новый порядок уплаты налогов. Теперь большинство платежей нужно перечислять на единый счёт. Разбираемся, как это работает.

Иллюстрация: Катя Павловская для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

С 1 января 2023 года вступили в силу изменения в Налоговом кодексе. Теперь все компании и ИП должны уплачивать большинство налогов единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Так выглядит ЕНС в личном кабинете налогоплательщика — физического лицаСкриншот: nalog.ru / Skillbox Media

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года. Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим ниже.

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Здесь можно посмотреть таблицу с подробной информацией — какие отчёты нужно сдавать и когдаСкриншот: glavkniga.ru

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

ИП также могут пополнить ЕНС наличными — в банке, на почте или в МФЦ.

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Учись бесплатно: вебинары по программированию, маркетингу и дизайну.

Научитесь: Профессия Бухгалтер

Единый налоговый платеж

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу п. 2 ст. 11 НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

- налог на прибыль;

- налог на имущество организаций;

- единый налог при УСНО;

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В пункте 9 ст. 58 НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

- в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

- через «Личный кабинет налогоплательщика».

Нарушение сроков внесения авансовых платежей с 2023 года не будет рассматриваться в качестве основания для привлечения лица к налоговой ответственности (п. 3 ст. 58 НК РФ в редакции Закона № 263-ФЗ). Сейчас же при внесении авансовых платежей в сроки, более поздние по сравнению с установленными, на сумму несвоевременно внесенных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ.

В предыдущих номерах мы уже касались глобальных изменений, касающихся страховых вносов. Так, с 2023 г. происходит объединение двух фондов – ПФР и ФСС, теперь предприятия будут взаимодействовать с единой структурой СФР – Социальный фонд России.

После образования СФР работодатели должны будут рассчитывать страховые взносы по новым тарифам:

- 30% – в части сумм, которые не превышают предельную базу для расчета взносов;

- 15,1% – с сумм, превышающих предельную базу.

Дополнительно будет изменен порядок регистрации страхователей – с нового года он станет заявительным, в том числе и для предприятий. Регистрация будет осуществляться по данным, которая предоставит налоговая в течение 3-х дней с момента получения информации от нее – вся процедура будет проходить в рамках межведомственного обмена.

Так как исчисление взносов будет происходить общей суммой, без разбивки по фондам, уплата будет производиться аналогично, но с измененным сроком – до 28 числа следующего месяца (сейчас уплата взносов осуществляется до 15 числа).

Также, в силу объединения фондов, работодателям придется сдавать новую персонифицированную отчетность – ряд форм, которые ранее подавались в ФСС и ПФР будут объединены.

Если организации ведут взаиморасчеты по договорам гражданско-правового характера – важно помнить, что с нового года эти лица получат статус застрахованных лиц по обязательному социальному страхованию, поэтому их, аналогично сотрудникам, с которыми заключен трудовой договор, нужно будет включать в отчетность.

Как платить налоги по новым правилам

Разберем поэтапно, как будут проходить платежи в бюджет.

Налоговики будут определять суммы удержаний на основании деклараций и уведомлений. Подать уведомление об исчисленных налогах, сборах и взносах компании и предприниматели должны не позднее чем за 5 дней до даты платежа.

Отправить уведомление вы можете в электронном или бумажном виде.

Сроки сдачи всех деклараций сдвинули на 25-е число месяца, следующего за отчетным периодом. Например, декларацию по НДС за четвёртый квартал и 2022 год нужно будет сдать до 25 января 2023 года.

Эксперты Главбух Ассистент обращают внимание: бумажной работы не станет меньше — на каждый вид налога или взноса вам необходимо подать отдельное уведомление.

Поэтому если у вас в штате нет квалифицированного специалиста, советуем передать эту часть работы на аутсорс. Аттестованные бухгалтеры подготовят все необходимые документы и сами отправят их в инспекции, а также подскажут, как законно сэкономить на налогах. Попробуйте аутсорсинг и получите месяц обслуживания в подарок.

Для работы на ЕНП Федеральное казначейство откроет для каждого налогоплательщика отдельный счёт. Никаких заявлений для этого писать не нужно, единый налоговый счёт открывается автоматически.

Списывать все платежи будут 28-го числа месяца, следующего за отчётным периодом. Единый срок распространяется и на ежемесячные платежи, и на ежеквартальные, и годовые. Соответственно, до этой даты компания должна внести на счёт нужную сумму.

Например, компания на упрощенке должна перевести на единый счёт налог за 2022 год до 28 марта 2023 года. Предприниматели на том же режиме должны перевести деньги до 28 апреля.

Важно! Через ЕНС перечисляются почти все обязательные платежи в бюджет. Однако есть исключения. Отдельно нужно перечислять:

- взносы на травматизм;

- НДФЛ с доходов иностранных граждан, работающих на патенте;

- судебные госпошлины, на которые нет исполнительных документов.

Также компании имеют право отдельно платить сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

После того, как вы направили сведения в ФНС и пополнили единый счёт, инспекторы спишут деньги в такой последовательности:

- недоимки

- налоги, взносы, сборы

- пени

- проценты

- штрафы

Изменить порядок закрытия задолженностей нельзя.

По итогу списаний на счёте формируется сальдо — остаток, разница между приходом и расходом счёта. Остаток может быть отрицательным и положительным.

Отрицательное сальдо говорит о том, что средств на счёте не хватило на погашение всех задолженностей. В таком случае налоговая пришлёт вам требование об уплате недоимке. Если оперативно не пополнить счёт, вам начислят пени.

Положительное сальдо образуется при переплате. Вы можете её вернуть, либо зачесть в счёт следующих платежей.

Рекомендуем уточнять сальдо, чтобы вовремя отслеживать ошибки и неточности платежей. Так вы застрахуете себя от рисков претензий ФНС с одной стороны и от вывода излишних средств из оборота — с другой.

Как оформить возврат положительного сальдо?

Если у вас вышло положительное сальдо, и переплата получилась существенная, вы можете вернуть деньги. На это у вас есть один месяц.

При этом из кодекса убрали ограничение по сроку возврата излишков по налогам и взносам. Ранее вернуть можно было переплату только за три года.

Чтобы вернуть деньги, нужно подать в ФНС заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо.

Обратите внимание, что вернуть вы можете только сумму в пределах положительного остатка на ЕНС.

На основании вашего заявления налоговая сформирует поручение на возврат и направит его в казначейство в течение одного рабочего дня. Казначейство должно исполнить поручение на следующий день после его получения (если поручение поступило до 14.00).

Таким образом, налогоплательщик получит деньги на расчётный счёт в течение 3-х рабочих дней после подачи заявления.

Если в ФНС нет сведений о счёте, указанном в заявлении плательщика, срок возврата увеличивается на период получения инспекцией сведений от банка до 6 рабочих дней.

Вернуть переплаты, даже если ФНС против, помогут эксперты аутсорсинга. В среднем клиенты Главбух Ассистент экономят до 400 000 рублей в год.

ЕНП

Часть предприятий познакомились с аббревиатурой «ЕНП» еще в этом году, так как в июле стартовал пилотный проект по использованию Единого налогового платежа юридическими лицами и индивидуальными предпринимателями. Но, начиная с 1 января 2023 года, использовать ЕНП обязательно всем организациям.

Суть ЕНП состоит в том, что теперь все платежи юридические и физические лица будут перечислять на общий счет, а далее инспекция будет распределять поступившие средства по целям. Так, в Налоговом кодексе будет введено новое понятие «Совокупная обязанность», которое означает сумму всех платежей, которое лицо обязано перечислить на единый счет.

В совокупную обязанность будут включены налоги, авансовые платежи, взносы, сборы, пени, штрафы и суммы налога, подлежащие возврату.

Приоритетность зачета сумм будет происходить в следующей последовательности:

1. Недоимки, начиная с наиболее раннего момента выявления;

2. Налоги, взносы;

Транспортный налог

Единый налоговый платеж также скорректировал и сроки уплаты транспортного налога – теперь, как и все налоги, его нужно будет перечислить на общий счет до 28 числа месяца, следующего за отчетным периодом.

НДФЛ

Изменения в 2023 г. коснулись в том числе и налога на доходы физических лиц, часть из них обусловлена введением ЕНП.

Одно из серьезных нововведений по НДФЛ – это факт того, что удерживать налог теперь нужно будет и с авансов, так как вводят нормы, согласно которым:

- фактической датой признания дохода будет являться дата его выплаты;

- удерживать НДФЛ обязательно с каждой выплаты дохода физическому лицу, в том числе и с авансов – об этом свидетельствует п.1 ст.223 НК РФ.

Уплата НДФЛ будет происходить в составе единого налогового платежа в срок не позднее 28 числа месяца, следующего за отчетным.

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции п. 6 ст. 226 НК РФ они будут следующими:

- в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

- за период с 1 по 22 января – не позднее 28 января;

- за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

- за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

- за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

- за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

- за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

- за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

- Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

- С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК РФ в редакции Закона № 263-ФЗ).

Срок уплаты налог на прибыль и авансовых платежей останется неизменным – это касается, как налога за год, так и ежемесячных и ежеквартальных платежей.

Но декларацию следуют предоставлять в налоговые органы теперь до 25 числа месяца, следующего за отчетным.

Отметим, что на Декларацию за 2022 год нужно будет предоставить не позднее 27 марта 2023 г., так как планируемая дата (25 марта) является выходным днем.