- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

- Начнем разбор с ЕНП. Что же это такое?

- Теперь поговорим об ЕНС

- Но что собой представляет эта совокупная обязанность?И из чего она складывается?

- Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

- Новые единые сроки сдачи отчетности и уплаты налогов

- Новое «Уведомление»

- По каким платежам требуется подавать Уведомление?

- По каким платежам не требуется подавать Уведомления?

- Каким образом нужно подавать Уведомление?

- Можно ли не подавать Уведомления?

- Что делать, если в Уведомлении допущена ошибка?

- Что же будет, если налогоплательщик вовремя не подаст Уведомление?

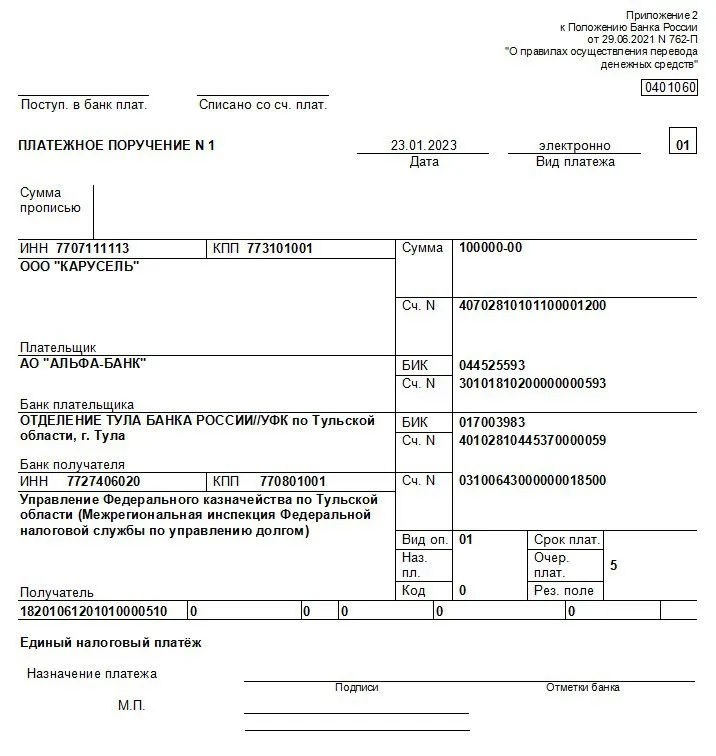

- Правила оформления платёжки по ЕНП

- Платёжные поручения вместо уведомлений в ИФНС

- Моё дело Бюро

- Принцип работы ЕНП

- Какие проблемы возникли с ЕНП у бизнеса

- Как рассчитываться с бюджетом в рамках ЕНП

- Как оформлять платёжки в 2023 году

- Как теперь учитывать страховые взносы для уменьшения налогов на УСН и ПСН

- Итоги

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Наступивший 2023 год принес для всех налогоплательщиков немало сюрпризов. Одним из них стал ввод новой формы учета подлежащих уплате и уплаченных налогоплательщиком платежей в бюджет. Такая форма получила название единый налоговый счет (ЕНС).

Обратите внимание, что новый механизм по уплате налогов касается абсолютно всех юридических лиц и индивидуальных предпринимателей.

Наверное, каждый налогоплательщик уже столкнулся с нововведением. О нем написано немало статей на различных профессиональных площадках, но у многих до сих пор возникают вопросы, связанные с переходом на ЕНС и с новой уплатой налогов.

Если всё еще испытываете сложности в понимании этой темы, мы постарались максимально просто и понятно разобрать подробно: что же такое ЕНС и единый налоговый платеж (ЕНП), какое у них предназначение, сальдо, сроки и новое «Уведомление».

Сразу забегая вперед скажем, что на данный момент не на все вопросы по ЕНС и ЕНП могут иметься ответы.

Но на сайте федеральной налоговой службы есть специальный путеводитель, под названием: Единый налоговый счет в вопросах и ответах, где инспекторы дают ответы на часто возникающие вопросы.

Мы настоятельно рекомендует изучить данный путеводитель и возможно он сможет прояснить ситуацию, при возникновении тех или иных вопросов. Особая ценность данного ресурса в том, что вопросы и ответы на них периодически пополняются.

Итак, как мы уже поняли, с наступлением 2023 года в жизни налогоплательщиков появилось два новых понятия ЕНП и ЕНС.

Начнем разбор с ЕНП. Что же это такое?

ЕНП (единый налоговый платеж) – это денежные средства налогоплательщика, предназначенные для исполнения его совокупной налоговой обязанности, которые он перечисляет в бюджет на счет Федерального казначейства. То есть на ЕНС (единый налоговый счет).

Получается, начиная с 2023 года организации и предприниматели уплачивают почти все налоги и взносы одним платежным поручением без указания в нем конкретного налога.

Таким образом можно уплачивать:

Однако, не на все платежи в бюджет распространяется новый механизм уплаты налогов. Существуют и такие платежи, которые не входят в ЕНП, а уплачиваются отдельно в привычном порядке:

Обратите внимание, новый механизм не коснулся взносов на травматизм. Такие взносы нужно как и прежде перечислять ежемесячно до 15 числа. И они, как и прежде, уплачиваются отдельным платежным поручением. Но так как с 2023 года ФСС и ПФР объединились в Социальный фонд, то ожидаемо, что реквизиты будут отличаться от прошлогодних.

А как же плательщики нового режима налогообложения, а именно налога на профессиональный доход? Им тоже нужно будет использовать новый механизм уплаты налогов?

Нет, эта категория налогоплательщиков может самостоятельно принять решение, каким образом им работать в 2023 году. Выбрать нужно один из двух вариантов:

И такая же привилегия существует у других налогоплательщиков по следующим платежам:

То есть такие платежи можно осуществлять в привычном порядке и не включать их в ЕНП.

Теперь ясно, что ЕНП – это просто новый способ уплаты налогов.

Теперь поговорим об ЕНС

ЕНС (единый налоговый счет) – это специальный счет налогоплательщика, открытый в Казначействе, на котором учитываются денежные средства (ЕНП) и совокупная обязанность по уплате сумм налогов и сборов, страховых взносов, пеней, штрафов и процентов.

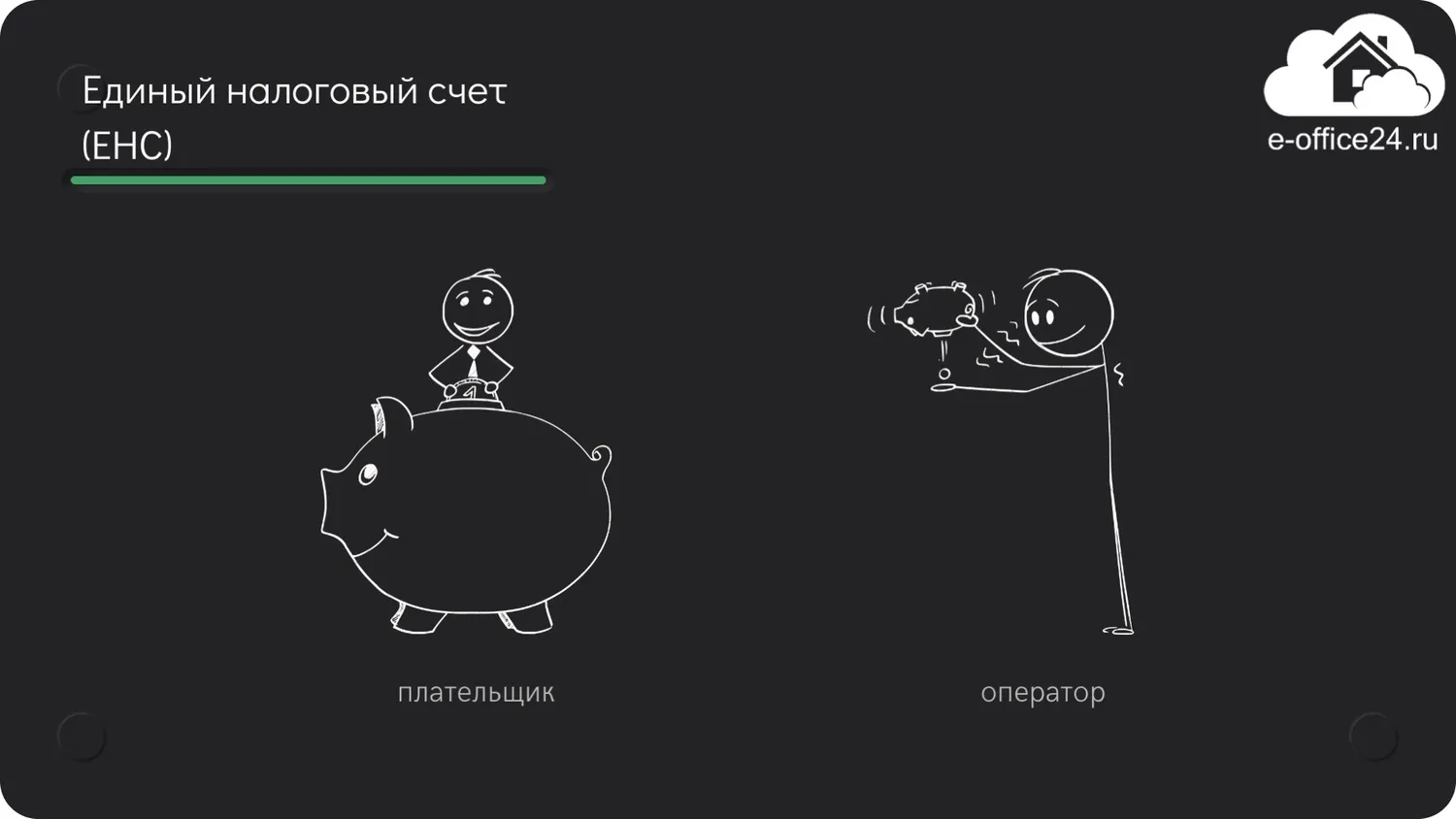

Для упрощенного понимания можно сравнить ЕНП и ЕНС с системой оплаты услуг оператора связи. То есть плательщик вносит на счет оператора денежные средства, в количестве достаточном для оплаты услуг, а оператор, в свою очередь, списывает их в счет оплаты представленных им услуг.

Практически таким же образом и работает новая система уплаты налогов. То есть налогоплательщик вносит денежные средства на ЕНС с помощью ЕНП для того, чтобы погасить свою совокупную обязанность.

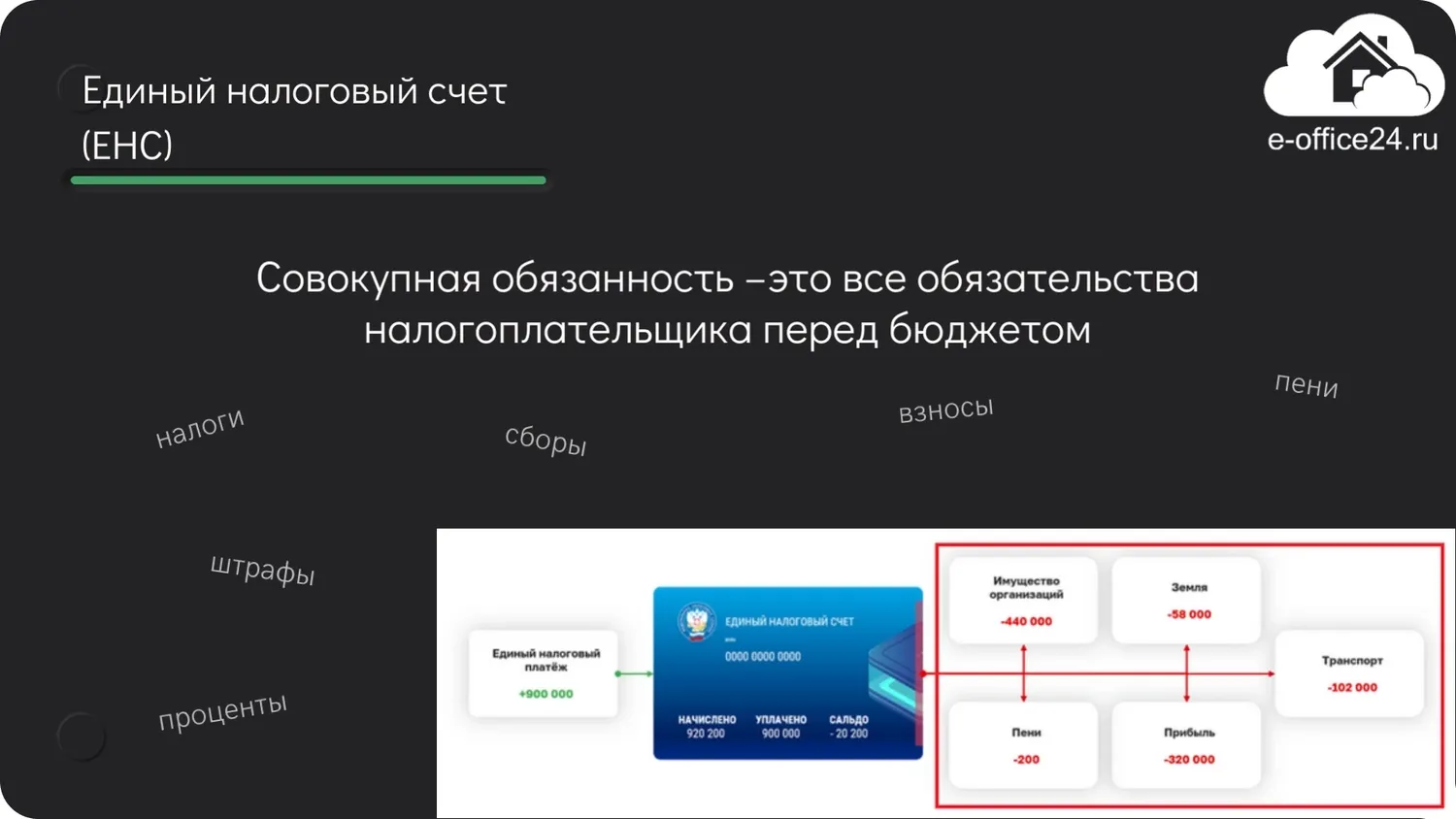

Но что собой представляет эта совокупная обязанность?И из чего она складывается?

Совокупная обязанность – это все обязательства налогоплательщика перед бюджетом. То есть это обязательные платежи, которые необходимо уплатить в бюджет – это налоги, сборы, взносы, пени, штрафы, проценты.

Налоговики самостоятельно рассчитают совокупную обязанность, а информацию для таких расчетов они получат из:

Хоть список данных, на основе которых формируется совокупная обязанность и не маленький, но существуют и исключения, так при определении размера совокупной обязанности налоговые инспекторы не учтут:

Налогоплательщику важно понимать, что обязанность по тому или иному налогу на ЕНС будет формироваться в зависимости от основания. Следовательно, нужно учитывать срок формирования такой обязанности.

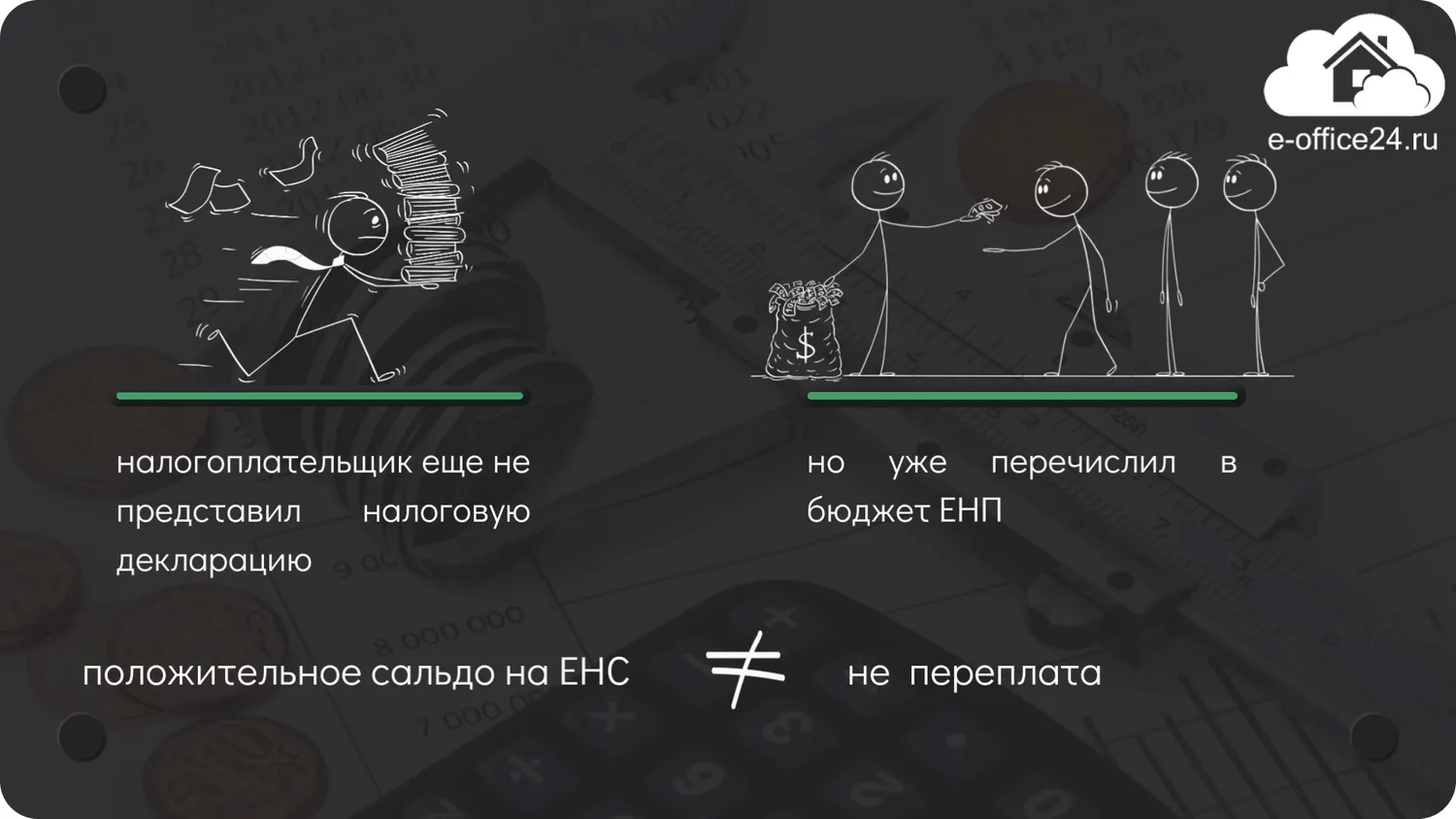

К примеру, если налогоплательщик еще не представил налоговую декларацию, по которой формируется обязанность со дня её представления, но не ранее наступления срока уплаты соответствующего налога, но уже перечислил в бюджет ЕНП, то положительное сальдо на ЕНС, в данном случае, не будет являться переплатой. Как только инспекторы получат декларацию, сразу будет отражена задолженность налогоплательщика на ЕНС, и «переплата» исчезнет.

Обратите внимание на то, что налогоплательщик, пополняя ЕНС должен убедиться в том, что перечисленной суммы денежных средств достаточно для погашения совокупной обязанности на ЕНС. Если денег не хватит, то образуется отрицательное сальдо, а значит недоимка.

К слову сказать, никто не запрещает налогоплательщику перечислять на ЕНС сумму денежных средств в большем размере, чем это требуется.

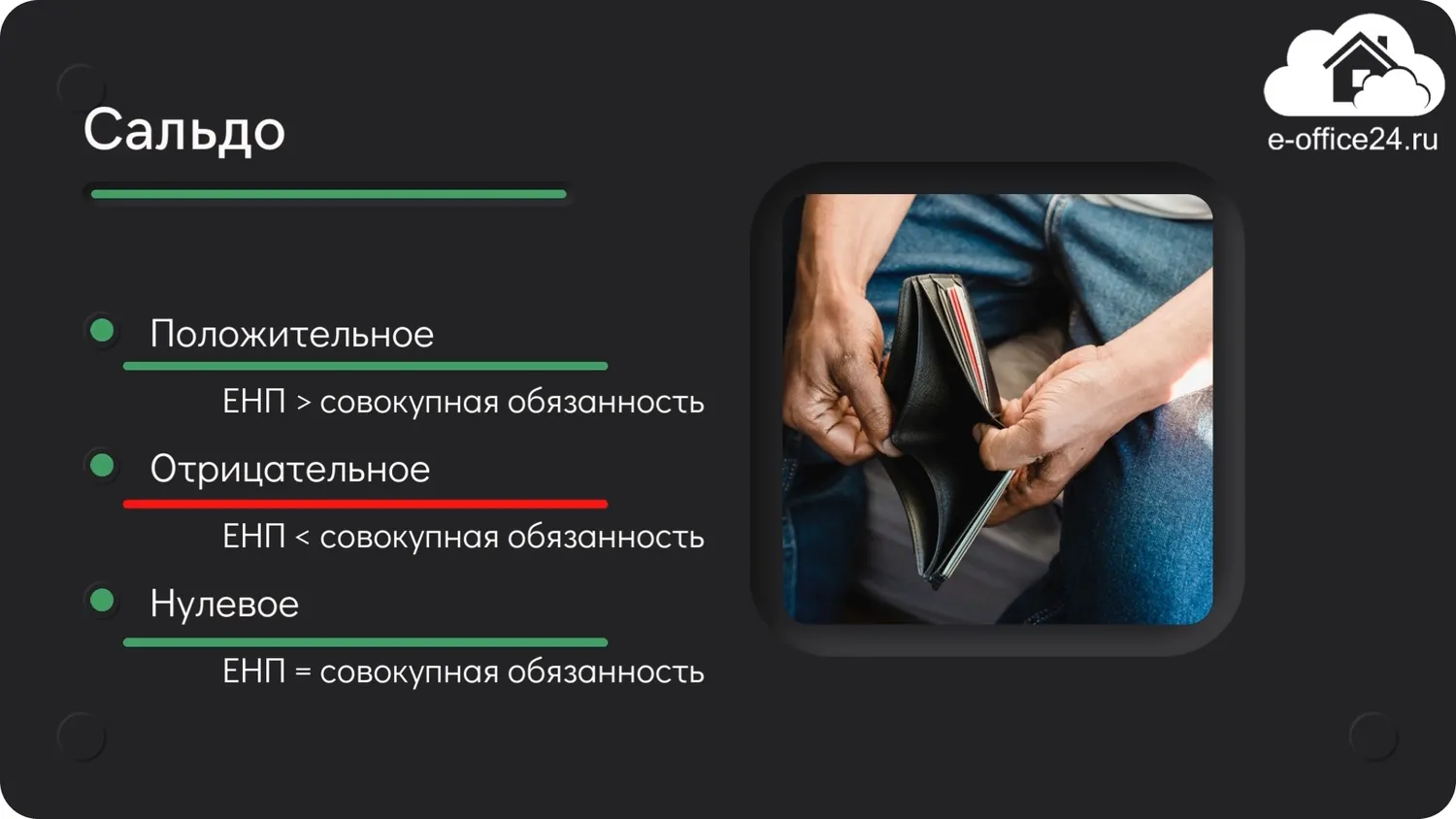

Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

В результате разницы между ЕНП и совокупной обязанностью, на ЕНС образовывается сальдо. Данное сальдо может быть трех видов:

Понятно, что налогоплательщику придется отслеживать сальдо по ЕНС и стараться, чтобы оно всегда было либо нулевым, либо положительным. Если же сальдо будет отрицательным, тогда должнику не удастся избежать пеней и обращения взыскания на расчетный счет или имущество.

Теперь мы поняли каким образом на ЕНС формируются платежи и совокупная обязанность.

Но что потом происходит с поступившими на ЕНС платежами? И каким образом они погашают совокупную обязанность?

Платежи распределяются налоговой инспекцией на погашение совокупной обязанности в строго регламентированной последовательности:

Налогоплательщику однозначно нужно учитывать данную последовательность, ведь, если у него имеются недоимки, то может сложиться такая ситуация, когда поступившего на ЕНС платежа не хватит для уплаты текущих налоговых обязательств. А он, к примеру, полностью или частично уйдет на погашение старых недоимок.

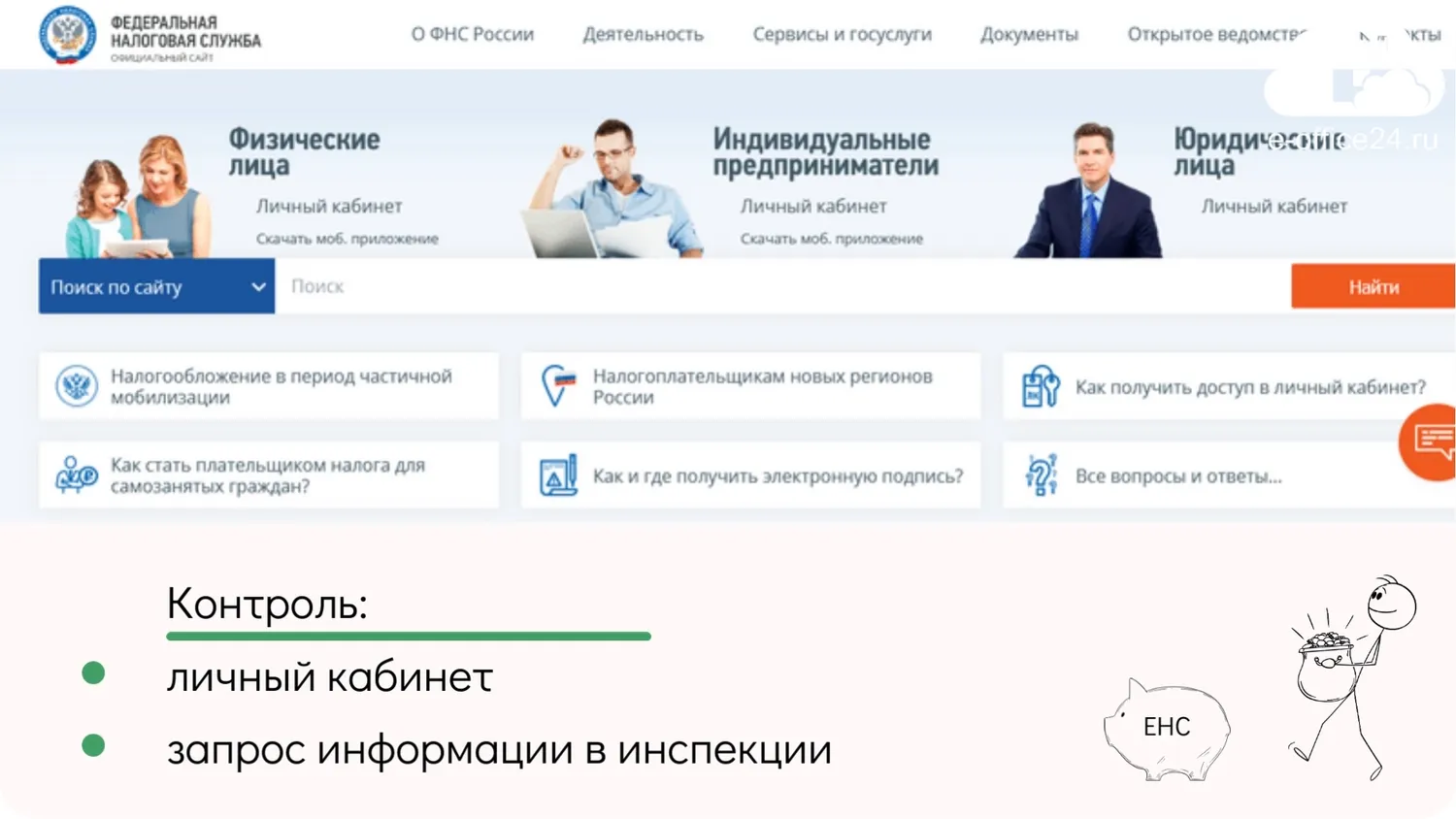

Конечно, юридические лица и предприниматели могут проконтролировать данный процесс с помощью личного кабинета налогоплательщика или запросив информацию в инспекции.

Еще обратим ваше внимание, на то, что налогоплательщику не нужно самостоятельно открывать счет в Казначействе, то есть ЕНС, инспекторы откроют его каждой компании и предпринимателю самостоятельно.

Новые единые сроки сдачи отчетности и уплаты налогов

Вторым сюрпризом нового года выступает нововведение в области сроков сдачи отчетности и уплаты налогов.

Теперь действуют единые сроки. Бухгалтерам нужно запомнить две основных даты:

И сразу дадим ответ, наверное, на самый популярный вопрос:может ли налогоплательщик внести ЕНП ранее положенного срока?

Ответ: да, может. ЕНП может быть внесен как полностью, так и частично в любой удобный для налогоплательщика день. Самое главное, чтобы 28 числа на ЕНС была сумма достаточная для погашения обязанностей. Но заметьте, что порядок уплаты остается неизменным, меняется только дата.

Новое «Уведомление»

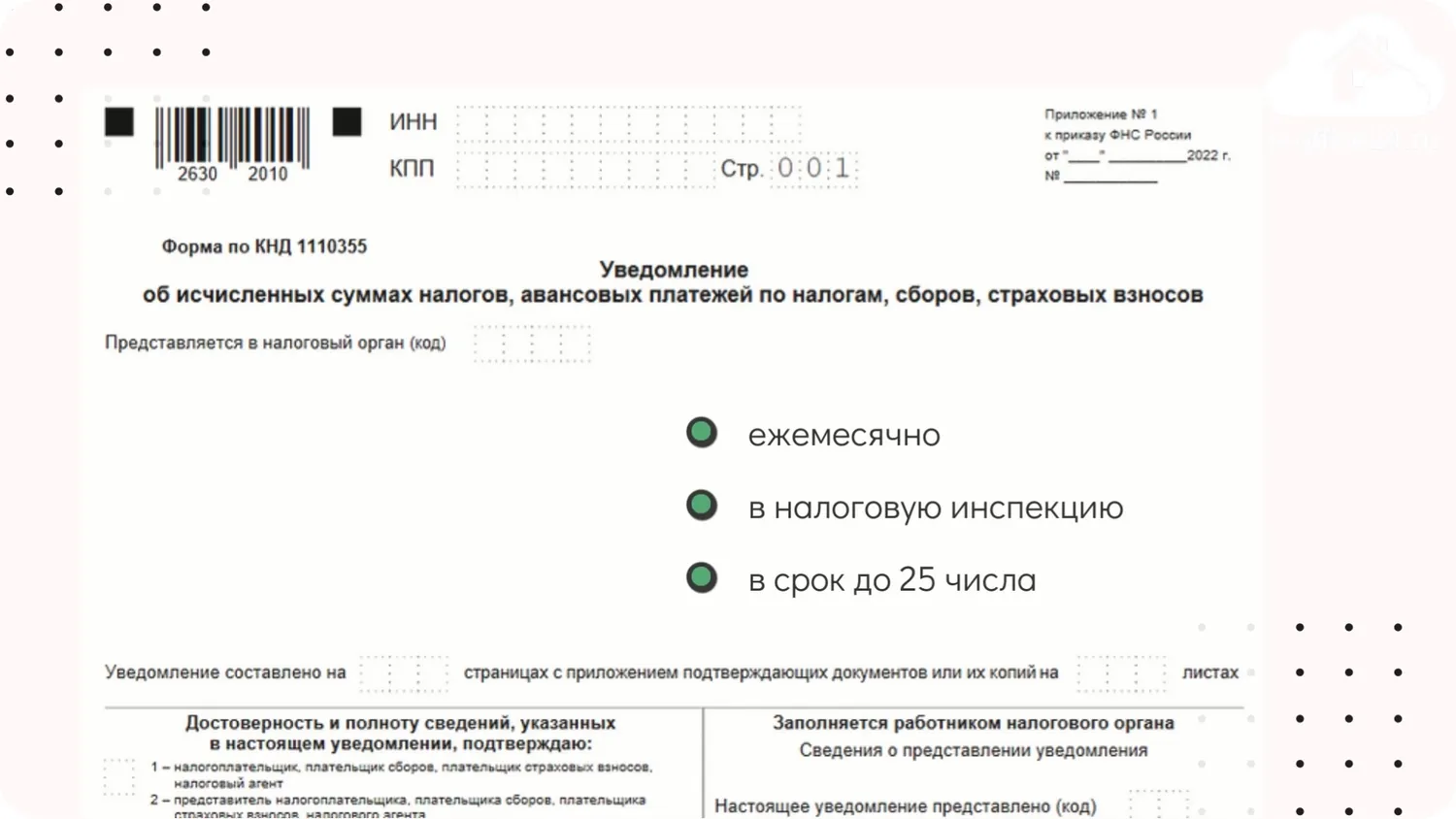

Но рано радоваться, на первый взгляд нововведения действительно кажутся куда более удобными, чем прежний подход к сдаче отчетности и уплате налогов, но есть один нюанс, это то, что отчетности теперь больше. Да, добавилась еще одна форма, которая правда носит название «Уведомление об исчисленных налогах», но сути это не меняет.

Данная форма должна представляться ежемесячно в налоговую инспекцию в срок до 25 числа.

Но есть и неплохие новости, содержание формы не будет для бухгалтеров новым, так как «Уведомление» будет включает в себя ту же самую информацию, которая ранее указывалась в платежных поручениях.

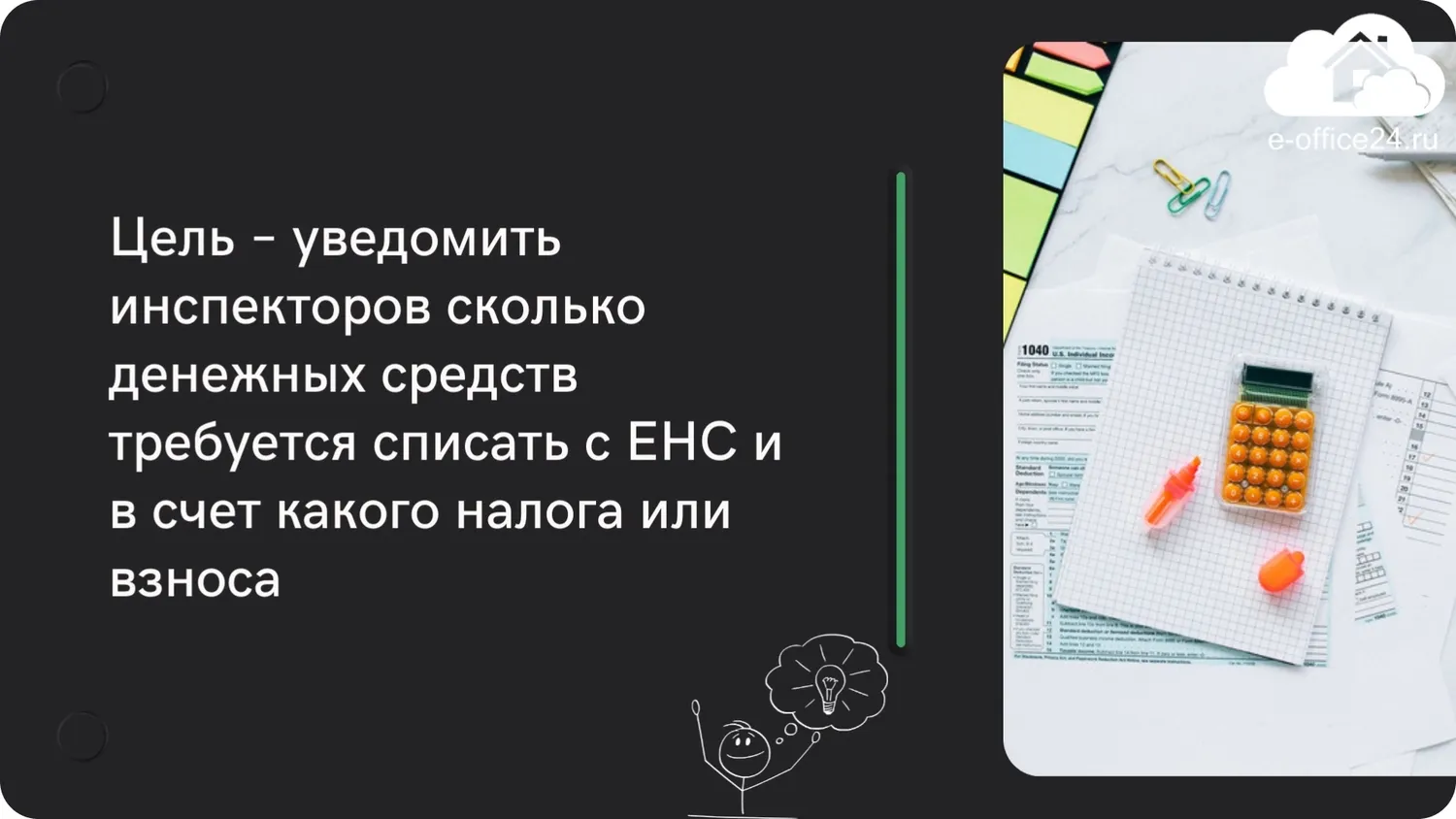

Тогда возникает закономерный вопрос: зачем вообще нужно такое уведомление? Какая у него цель?

А цель у него проста – поведать инспекторам, сколько денежных средств требуется списать с ЕНС и в счет какого налога или взноса.

Но этот документ не так прост, как может показаться на первый взгляд. Работа с ним имеет массу нюансов, без знания которых легко получить штраф.

Чтобы легко было ориентироваться в работе с Уведомлением, нужно знать ответы на следующие вопросы:

По каким платежам требуется подавать Уведомление?

Уведомление подается далеко не по всем платежам, а только лишь по тем, для которых не предусмотрена налоговая декларация (например, имущественные налоги) или же срок подачи декларации наступает после срока уплаты.

Например, подавать «Уведомление» требуется по страховым взносам, по НДФЛ и по тем налогам, по которым законодательством предусмотрены авансовые платежи.

Для наглядности приведем такой пример: организация должна представить декларацию по УСН за 2023 год до 28 марта 2024, но в 2023 году она обязана произвести три авансовых платежа по УСН. В таком случае компании нужно подавать Уведомления для того, чтобы инспекторы понимали какую сумму денежных средств необходимо списать с ЕНС, в счет уплаты аванса. Но при этом за 4 квартал 2023 года подавать Уведомление организации не потребуется, так как декларацию по УСН компания успеет подать до уплаты годового налога. Следовательно, у налоговиков уже будет информация о налоговом обязательстве компании.

И еще один наглядный пример, когда в Уведомлении нет необходимости: Расчет по страховым взносам (РСВ) сдается в инспекцию налогоплательщиками ежеквартально, следовательно, Уведомления придется подать только в тех месяцах, в которых не подается РСВ. То есть часть Уведомлений можно успешно заменить Расчетом.

По каким платежам не требуется подавать Уведомления?

Есть налоги, по которым ни при каких условиях не потребуется подавать Уведомления:

Каким образом нужно подавать Уведомление?

У налогоплательщика есть выбор, он может воспользоваться личным кабинетом на сайте налоговой или же подать Уведомление по ТКС. Есть даже возможность предоставить инспекторам данную форму на бумажном носителе, но такой привилегией могут воспользоваться только те налогоплательщики, которые подают отчетность таким же способом.

Можно ли не подавать Уведомления?

Да, такая возможность есть, но пользоваться ей налоговики не советуют, так как предрекают возможные ошибки, как с их стороны, так и со стороны налогоплательщика.

Что же это за возможность? В 2023 году в качестве Уведомления могут выступать платежные поручения на уплату каждого налога. Но тут тоже есть свои нюансы: данный вариант будет приемлем только для тех налогоплательщиков, которые еще ни разу не подавали Уведомлений. То есть, если было отправлено хоть одно Уведомление, то назад дороги уже не будет, теперь придется подавать только уведомления.

Что делать, если в Уведомлении допущена ошибка?

В случае ошибки, налогоплательщику не потребуется сдавать корректировку. Просто необходимо подать новое Уведомление.

Но важно знать, что не нужно сдавать Уведомление, если налогоплательщик уже представил инспекторам налоговую декларацию, так как если в Уведомлении и в декларации будут фигурировать разные суммы налога, то контролеры будут считать верной сумму в декларации.

Что же будет, если налогоплательщик вовремя не подаст Уведомление?

В данном случае налогоплательщика ждет штраф в размере 200 рублей за каждый несданный документ. Кроме того, поступивший платеж скорее всего будет направлен на погашение каких-либо других обязательств налогоплательщика или же будет числится на ЕНС, как положительное сальдо.

Подводя итог всему вышесказанному, заметим, что нововведений действительно немало. Надеемся, мы помогли вам сформировать понимание основной сути перехода на ЕНС.

Во второй части покажем практические примеры в программе 1С:Бухгалтерия.

Если вам нужно подключить 1С-Отчетность, обращайтесь в «Е‑Офис 24». Есть бонусы при подключении и в дополнение к основной техподдержке от разработчика, у нас своя собственная техподдержка с сертифицированными специалистами по 1С-Отчетности – реально помогаем решать вопросы ещё быстрее.

С вами была Марина Аленина и компания «Е-Офис 24».

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

А эти платежи нужно оформлять только отдельными платёжными поручениями:

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

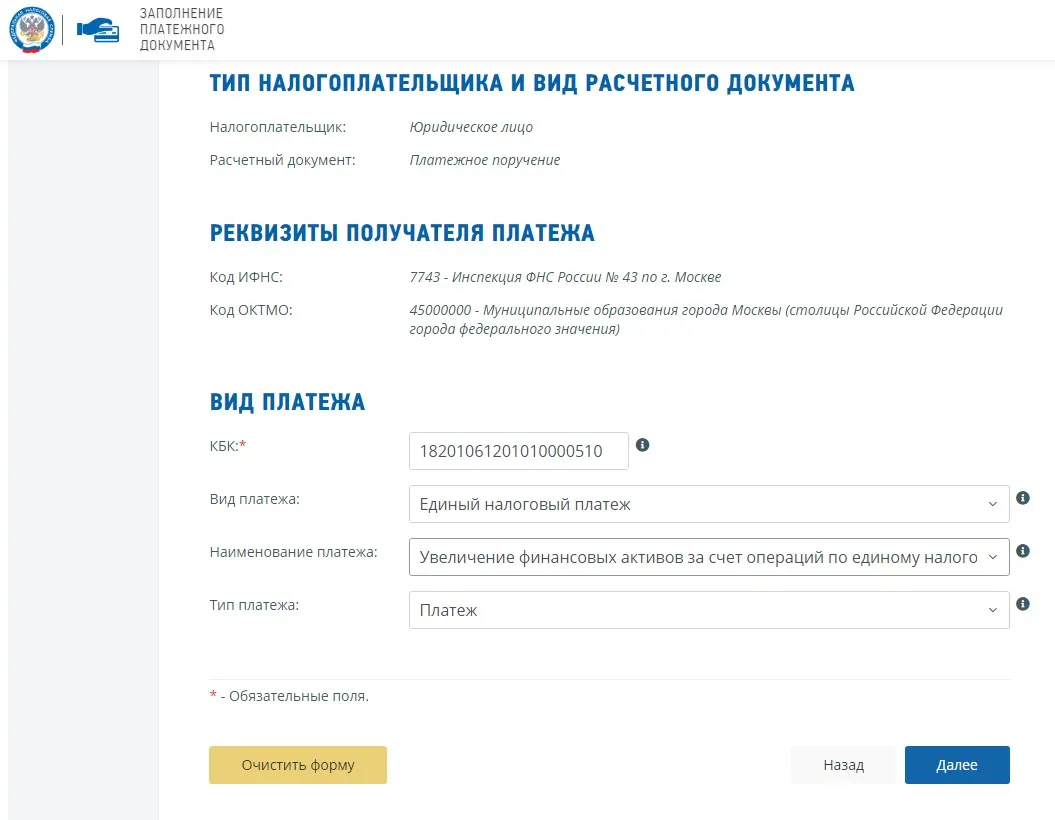

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Моё дело Бюро

В 2023 году организации и ИП платят налоги, сборы, взносы в новом порядке – в рамках единого налогового платежа. Внедрение ЕНП началось в середине 2022 года в виде добровольного эксперимента, но сейчас этот порядок стал обязательным (закон от 14.07.2022 № 263-ФЗ).

Принцип работы ЕНП

Единый налоговый платёж – это общая сумма денег, которую налогоплательщик перечисляет в бюджет для расчёта по своим обязательствам. Своего рода пополняемый налоговый кошелек, из которого ИФНС сама списывает налоги, сборы, взносы.

ЕНП уже несколько лет применяется для обычных физических лиц, и это оказалось вполне удобным способом. Важно, что все налоги для граждан (на имущество, землю, транспорт и др.) начисляет сама налоговая инспекция. Особых проблем с ЕНП для физлиц не возникало, поэтому ФНС предложила распространить этот порядок и на бизнес.

В идеале единый налоговый платёж для юридических лиц и предпринимателей должен работать так:

Все сроки для ЕНП привели к единому значению:

При этом деньги с ЕНС списываются в особом порядке:

При нехватке суммы для погашения всех обязательств деньги распределяются пропорционально. Если же обнаружена переплата, то она зачислится в счёт предстоящих платежей.

Какие проблемы возникли с ЕНП у бизнеса

К сожалению, новый порядок на практике оказался неудобным, причём настолько, что отраслевые бизнес-объединения уже обратились к министру финансов с просьбой приостановить действие ЕНП.

Перечислим основные минусы единого налогового платежа:

Действительно, количество вопросов и проблем с ЕНП оказалось столь велико, что ФНС приняла два важных решения:

Тем не менее, речи про отмену или приостановку единого налогового платежа в 2023 году не идёт, поэтому бизнесу придётся научиться работать в новом порядке.

Как рассчитываться с бюджетом в рамках ЕНП

Давайте разберёмся, как проводить расчёты с бюджетом в рамках единого налогового платежа.

В первую очередь, надо понять, что единый налоговый платёж для юридических лиц и ИП – это не отдельный налог. В ЕНП входят разные платежи, перечислим основные из них:

Не включаются в ЕНП платежи на травматизм работников, некоторые штрафы и пошлины, НДФЛ, который платят иностранцы, работающие на патенте, и др.

Узнать, входит ли конкретный платеж в ЕНП или нет, можно из таблицы, разработанной Федеральной налоговой службой.

Как мы уже выяснили, в налоговой инспекции должны знать, для каких именно платежей организация или ИП перечислили деньги на свой ЕНС. Раньше информация об этом поступала только из деклараций, расчётов, отчётов. Но в 2023 году применяется ещё один документ – уведомление об исчисленных суммах.

Уведомление надо подавать, если срок платежа наступил, а отчётность для этого периода не сдаётся или вообще не предусмотрена.

Например, раньше авансовые платежи по УСН перечислялись без каких-либо отчётных документов, а отображались только в годовой декларации. Теперь же перед оплатой аванса по итогам 1 квартала, полугодия и 9 месяцев надо подавать уведомление, где будет указана конкретная сумма.

Другой пример – страховые взносы за работников платят каждый месяц, а расчёт РСВ подаётся раз в квартал. Получается, что за январь и февраль надо подать уведомление, а суммы за март будут видны из квартального РСВ, поэтому уведомление не требуется.

По такому же принципу уведомления по взносам на работников надо подавать за апрель и май, июль и август, октябрь и ноябрь. Все новые сроки сдачи отчётов, деклараций, уведомлений в 2023 году есть в нашем календаре.

Обратите внимание: если вы не направите своевременно уведомление, декларацию, отчёт с исчисленной суммой, то даже если на ЕНС будут деньги, налоговая инспекция не сможет их зачислить. В результате по налогу, сбору, взносу образуется недоимка. Напомним, что до 1 мая 2023 года ФНС обещала не штрафовать бизнес за это.

Как оформлять платёжки в 2023 году

На практике у бизнеса возникли также проблемы с оформлением платёжных поручений. Изначально предполагалось, что в платёжке надо просто указать КБК для единого налогового платежа.

Например, ООО перечислило на свой ЕНС сумму в 200 000 рублей, из них 75 000 предназначены для взносов за работников, а 125 000 рублей – для уплаты налога на прибыль. Распределение суммы было показано в заранее поданном уведомлении. На основании этого ФНС списала полученные деньги на соответствующие обязательства.

Но в 2023 году действует переходный период, в течение которого компания или ИП могут оформить платёжку, как раньше, по отдельному КБК налога или взноса. Причём этот способ пока предпочитает большинство налогоплательщиков.

Кроме того, на ЕНС зачисляются также деньги для оплаты обязательств, которые не включаются в единый налоговый платеж, например, пошлина.

Важно: все деньги, перечисляемые на единый налоговый счёт налогоплательщиков, независимо от места их регистрации, поступают на реквизиты УФК по Тульской области, а не в свою налоговую инспекцию, как было раньше. Нужные реквизиты можно найти на сайте ФНС.

Наконец, есть платежи, которые администрирует не ФНС, поэтому они не зачисляются на единый налоговый счёт. В частности, взносы на травматизм за работников надо платить по реквизитам регионального подразделения Социального Фонда России.

В итоге получилось 4 вида платёжных поручений:

У разных платёжек свои правила заполнения. Стало ли от всего этого легче бизнесу? В этом есть большие сомнения.

Вернёмся к оформлению платёжных поручений. Приказ Минфина от 30.12.2022 № 199, который внёс изменения в эти правила, вступил в силу не с января, а только с 11 февраля 2023 года. Из-за этого возникало немало спорных ситуаций с банками, которые не проводили платёжки, так как они не были оформлены должным образом (ФНС разработала свои образцы на основе приказа, но до его вступления в силу). Но сейчас приказ действует, поэтому необходимо соблюдать установленные им правила.

Как теперь учитывать страховые взносы для уменьшения налогов на УСН и ПСН

Обязательный единый налоговый платёж для ИП создал ещё одну проблему — невозможность в прежнем порядке уменьшать налоги на УСН Доходы и ПСН за счёт уплаченных страховых взносов за себя.

Дело в том, что для этих платежей установлены следующие крайние сроки:

Если крайний срок выпадает на выходной, как происходит 31.12.2023 года, то он переносится на следующий рабочий день, в данном случае уже на январь 2024 года. Только этой датой ФНС зачтёт уплату взносов, даже если необходимая сумма будет на ЕНС предпринимателя. При этом перечисленные взносы уменьшают налоги, исчисленные в 2024 году, а не в 2023.

Но ведь на практике всё происходило по-другому. ИП перечисляли взносы за себя частями в течение года, чтобы сразу уменьшить авансовый платеж по УСН или стоимость патента. Этот порядок был отработан давно и прекрасно работал.

Однако в 2023 году недостаточно просто перечислить деньги на ЕНС в счёт взносов. Если ИП хочет сразу уменьшить авансовый платёж по УСН или стоимость патента, надо сообщить об этом, подав специальное заявление о распоряжении путём зачёта суммой денежных средств. Причём этот документ подаётся только в электронном виде, поэтому предпринимателю надо оформить ЭЦП на себя.

Тем не менее, даже если ИП подал заявление о зачёте или перечислил деньги сразу на КБК взносов, это ещё не значит, что оплата окончательно прошла. Сумма просто резервируется на ЕНС, а списана в качестве взносов она будет только в крайнюю дату, про которую мы уже говорили. Но если до этого по обязательствам ИП, в том числе, как физического лица, возникнет недоимка, то её спишут из резерва.

Например, предприниматель без работников должен заплатить аванс по УСН в сумме 15 000 рублей. Вместо этого он перечисляет такую же сумму в качестве взносов, которая резервируется на ЕНС. Затем ФНС начисляет ему личный налог на имущество и транспорт в размере 5 000 рублей. Для уплаты этих налогов надо перечислить на ЕНС эти 5 000 рублей, иначе они будут списаны из резерва по взносам (то есть из суммы в 15 000 рублей).

Что при этом будет с авансом по УСН, который ИП не платил, потому что уменьшил его на взносы, непонятно. Возможно начисление пени. Соответственно, предпринимателю надо следить за сальдо своего налогового счёта, чтобы не допустить списания резерва на другие цели.

Итоги

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

ЕНВД, УСН, ОСНО, ПСН, ЕСХН, НПД: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

Чтобы перейти с ЕНВД на упрощённую систему налогообложения, необходимо было подать заявление о переходе на УСН до конца 2020 года.