В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

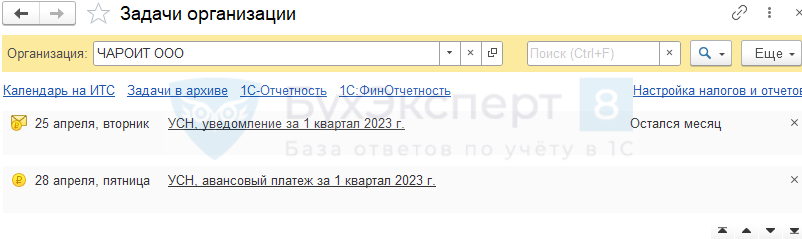

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

- Краткая памятка по расчету авансов на УСН «доходы минус расходы»

- Шаг 1. Проверка учета

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

- Проводки

- Краткая памятка по расчету авансов на УСН «доходы»

- Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

- Расчёт авансов на УСН

- База для расчёта авансовых платежей по УСН за II квартал 2023 г.

- Алгоритм расчёта авансов по УСН с объектом «доходы»

- Если во II квартале 2023 года фирма превысила лимит по доходам на УСН

- Алгоритм расчёта авансов по УСН с объектом «доходы минус расходы»

- Если во II квартале 2023 года фирма с объектом «доходы минус расходы» превысила лимиты по УСН

- Когда платить аванс по УСН налогу за II квартал 2023 года

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции за март выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

Шаг 2. Проверка начисления авансов

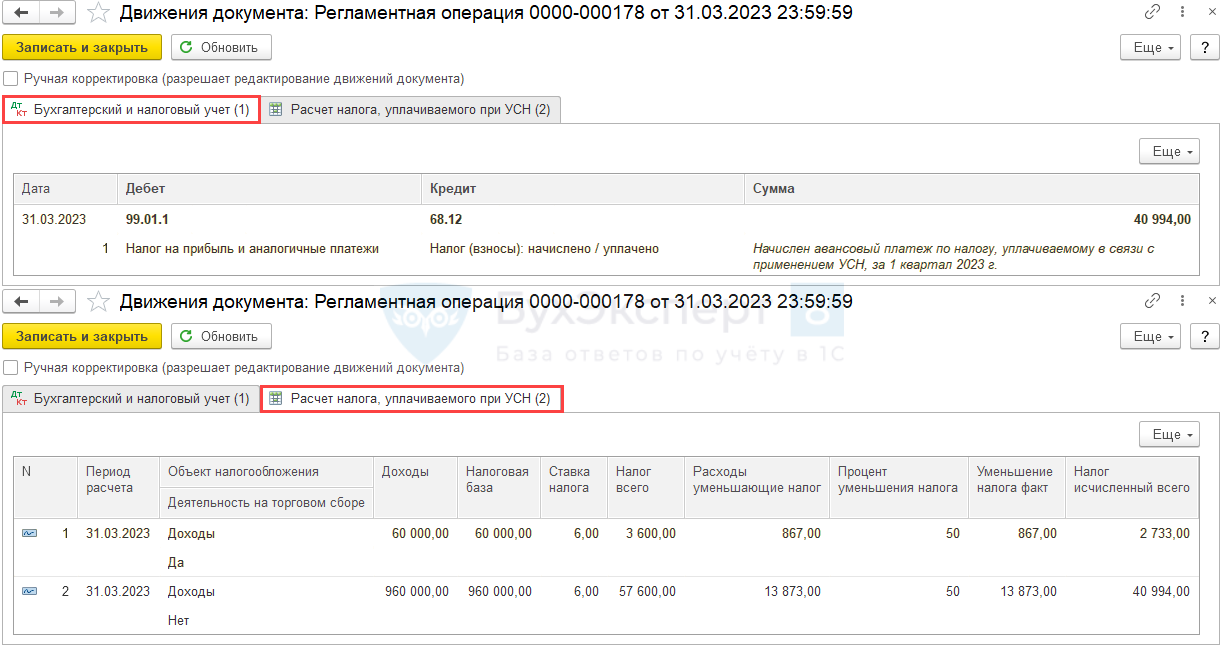

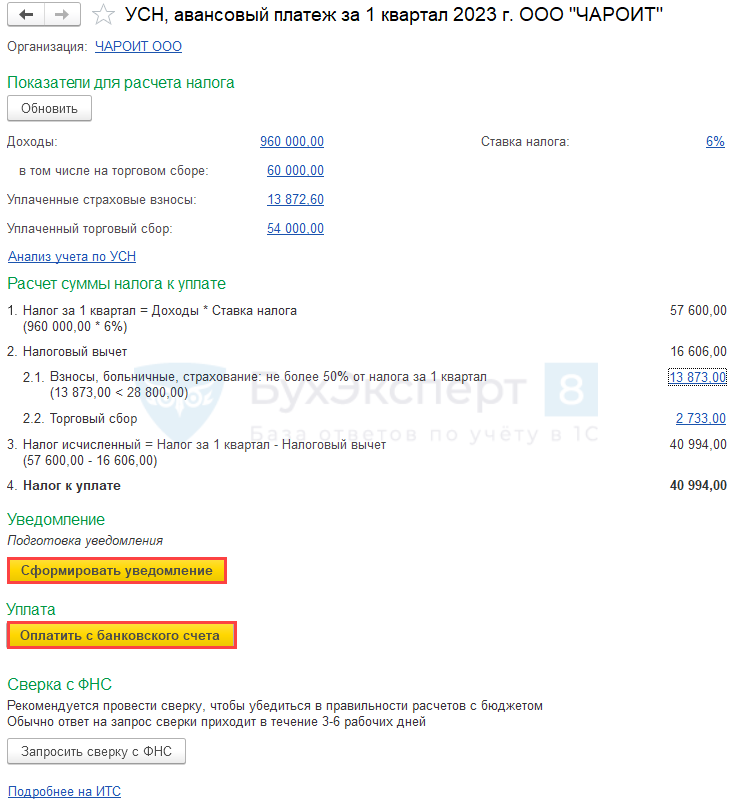

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

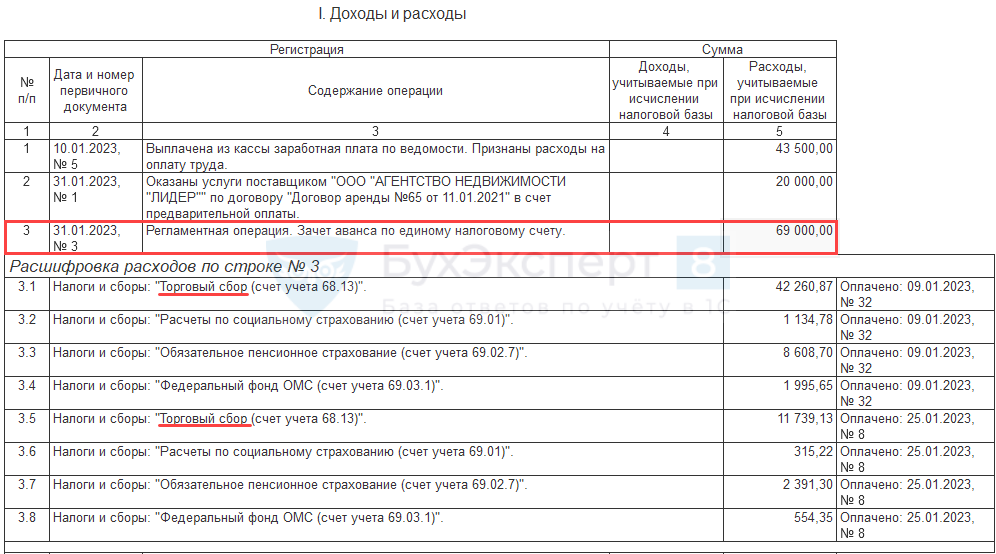

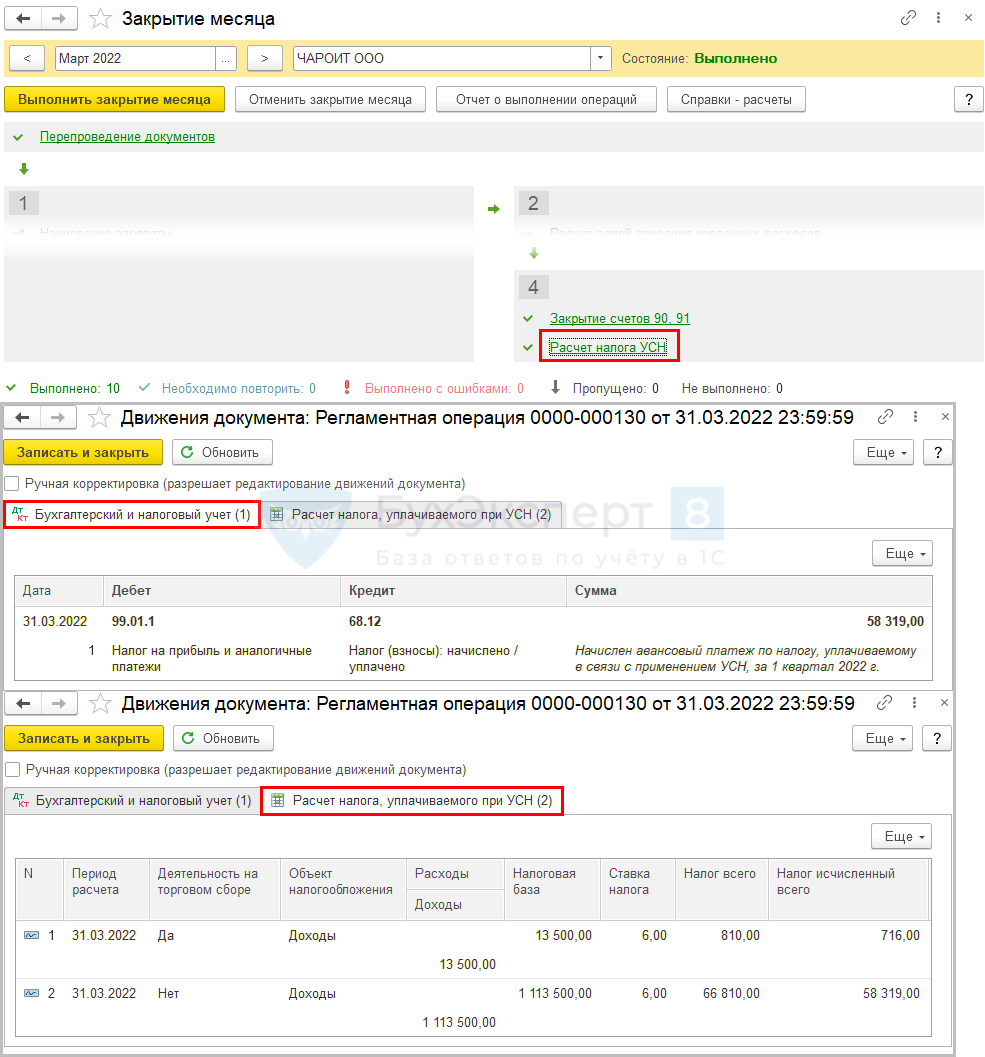

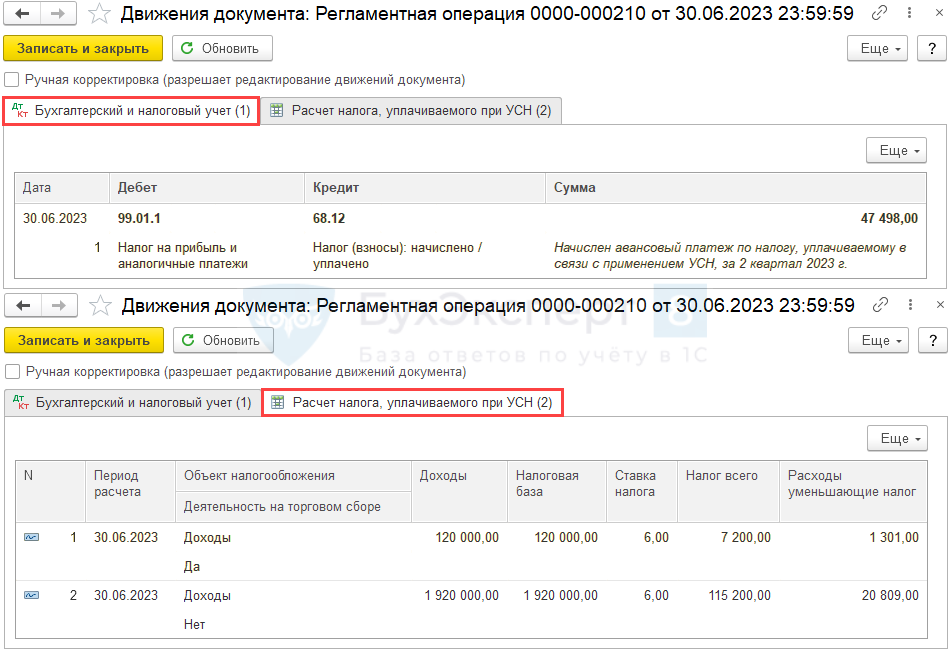

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

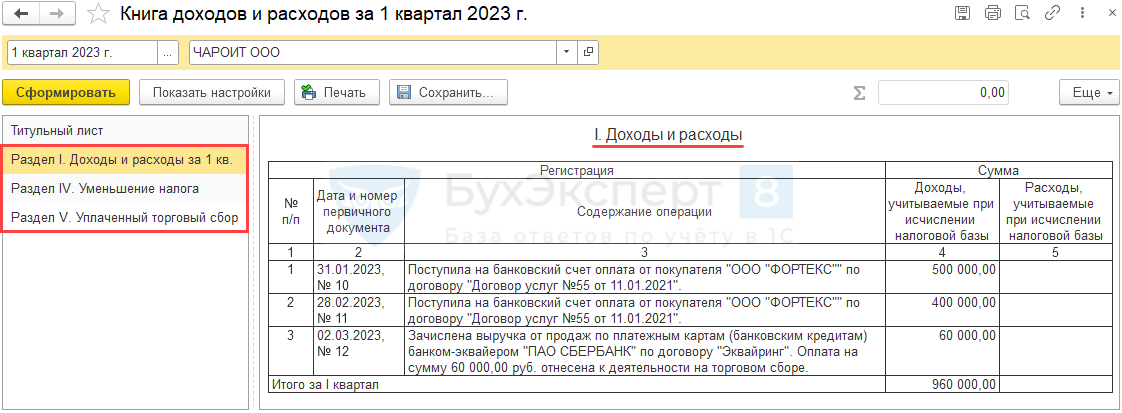

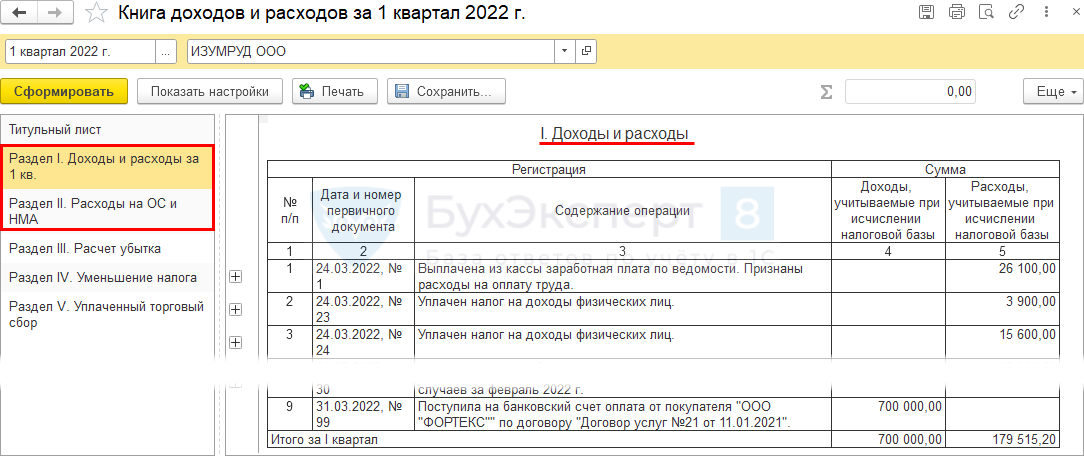

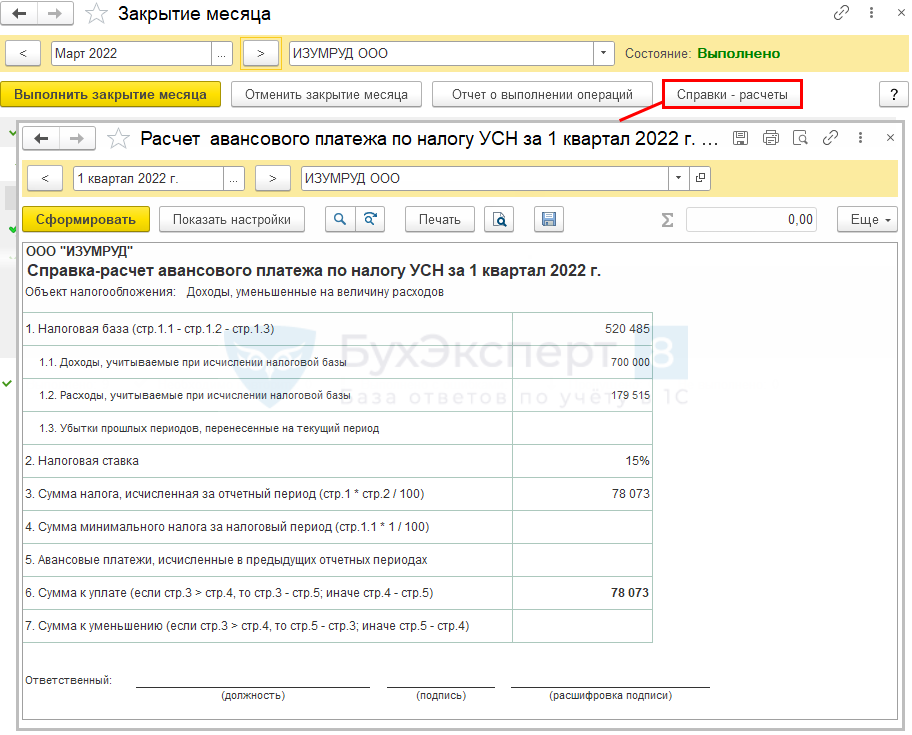

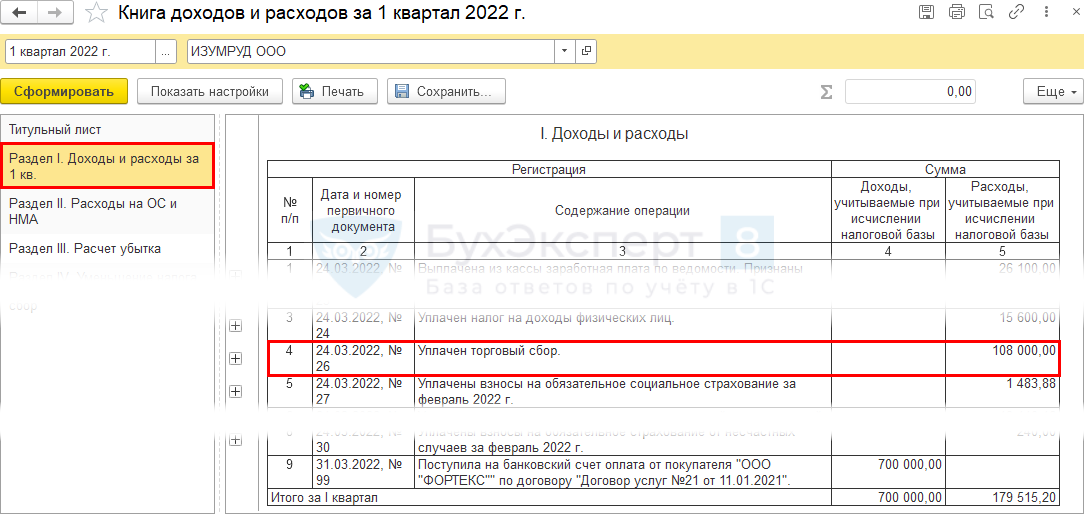

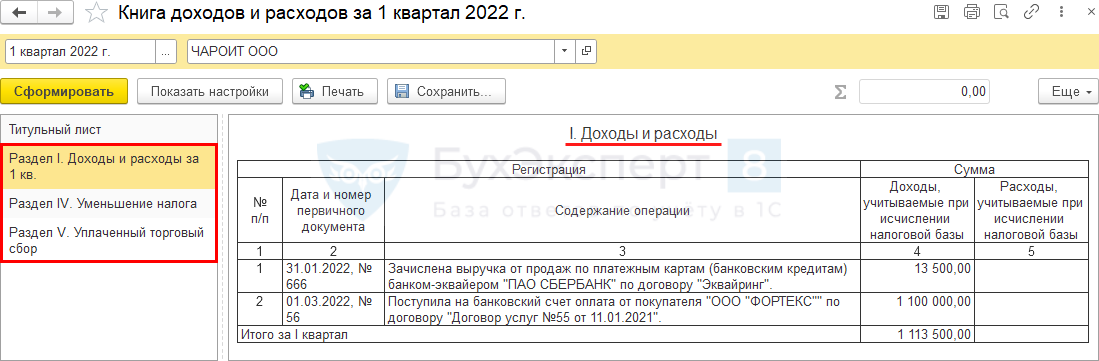

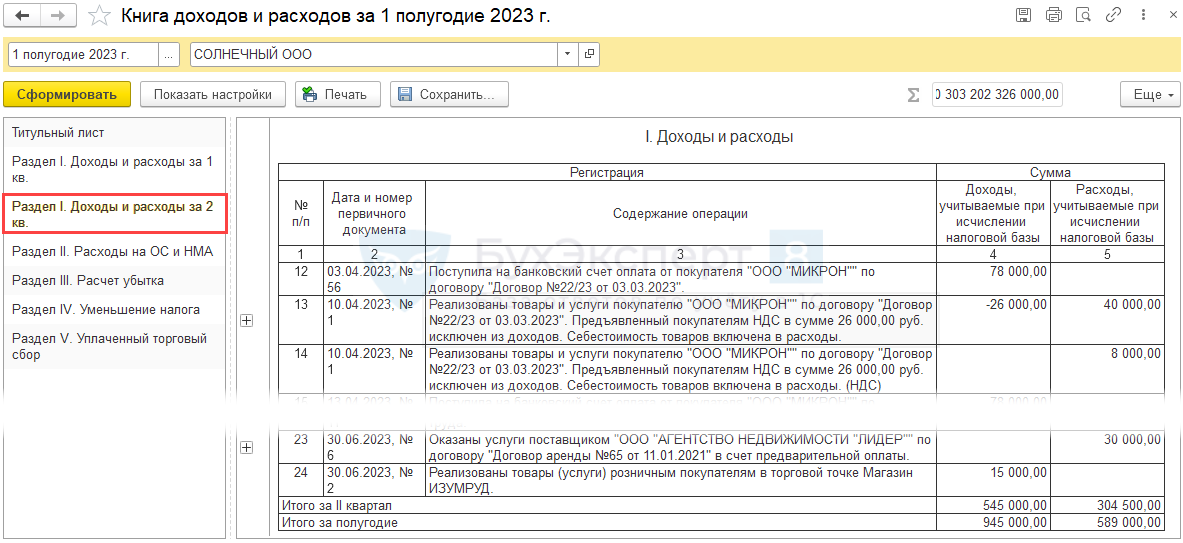

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

Шаг 3. Расчет и уплата авансов

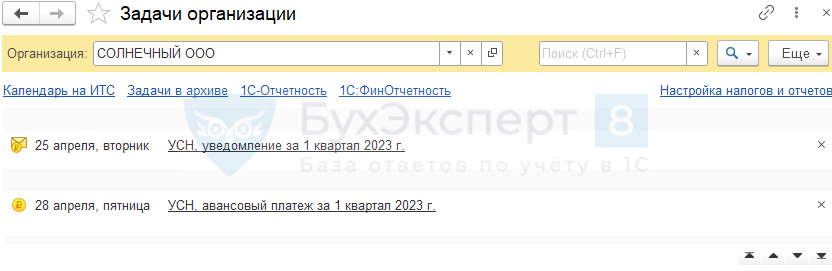

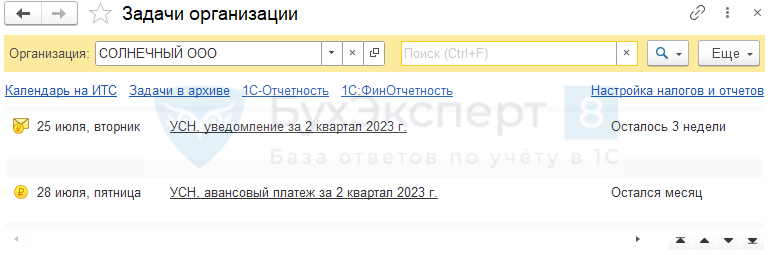

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

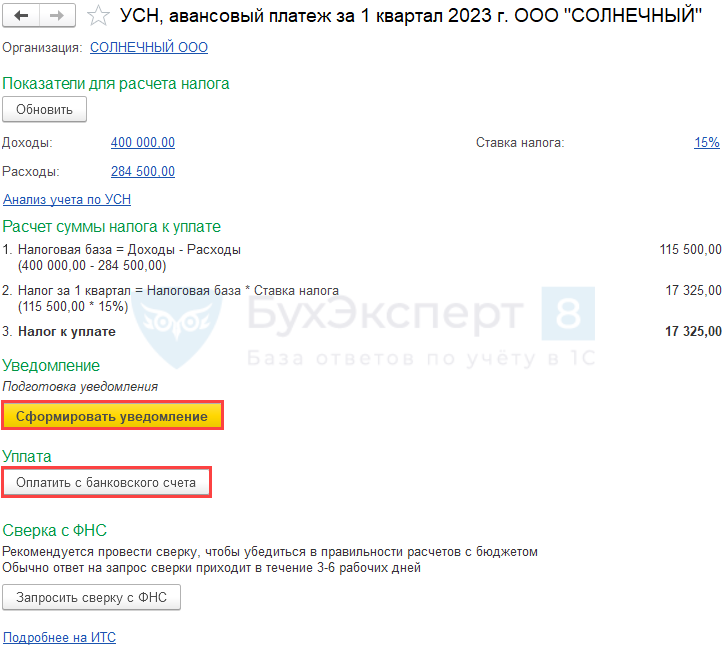

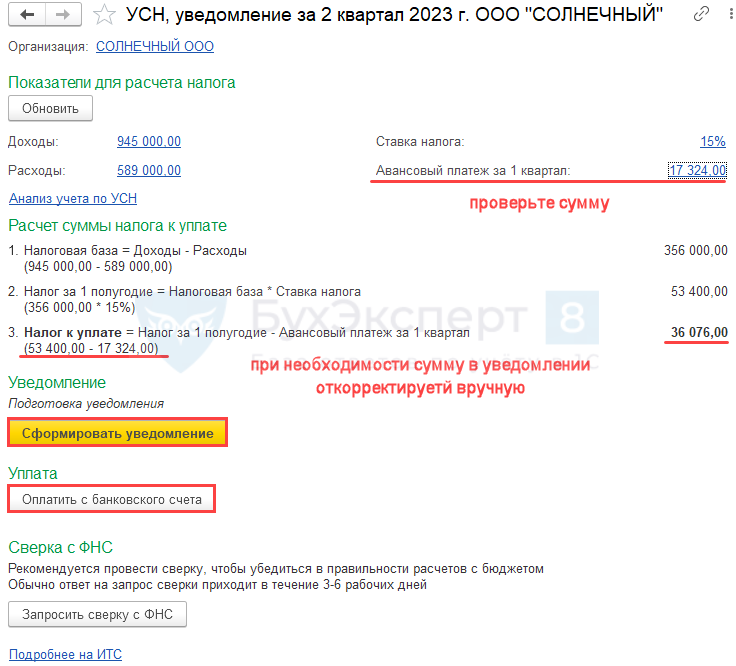

По ссылке открывается Помощник уплаты налога.

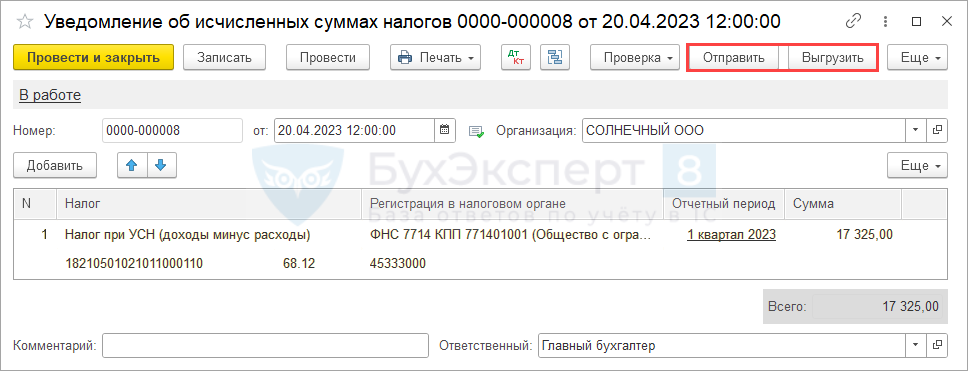

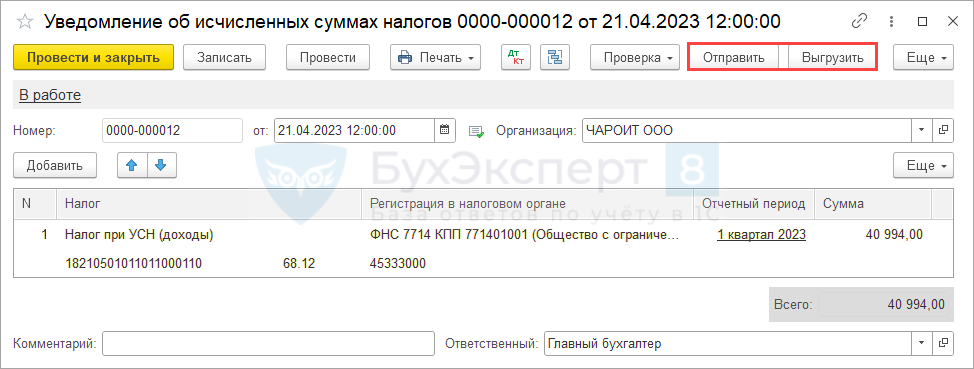

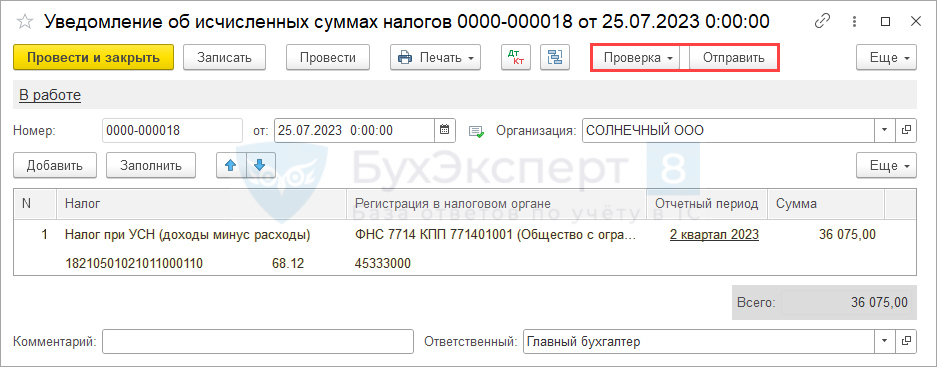

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

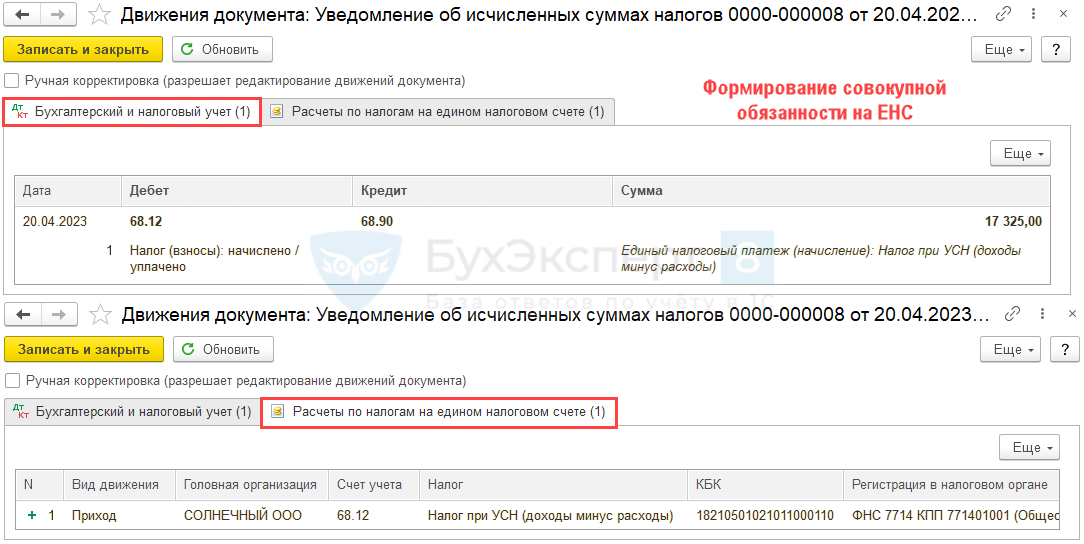

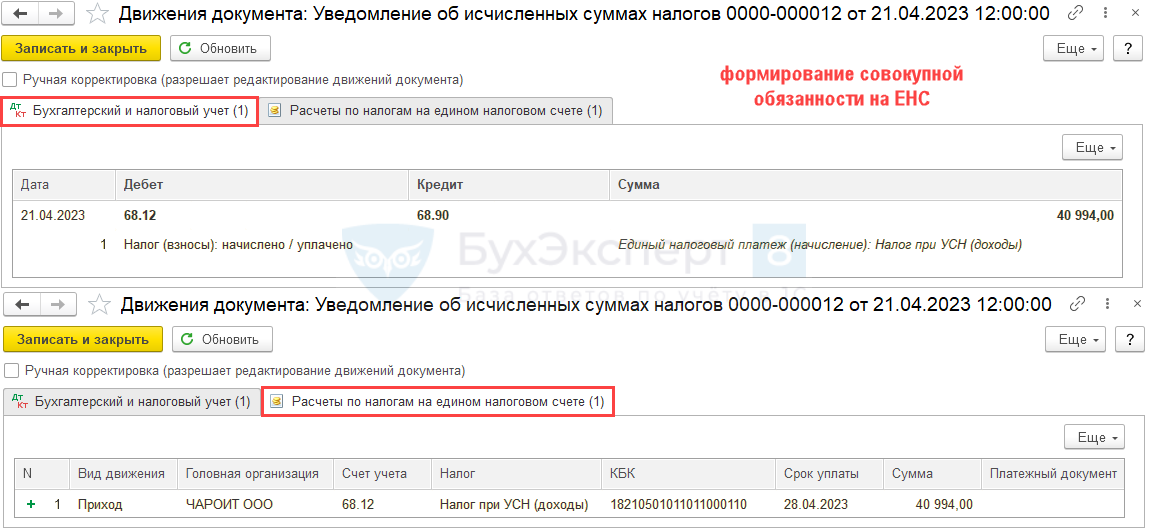

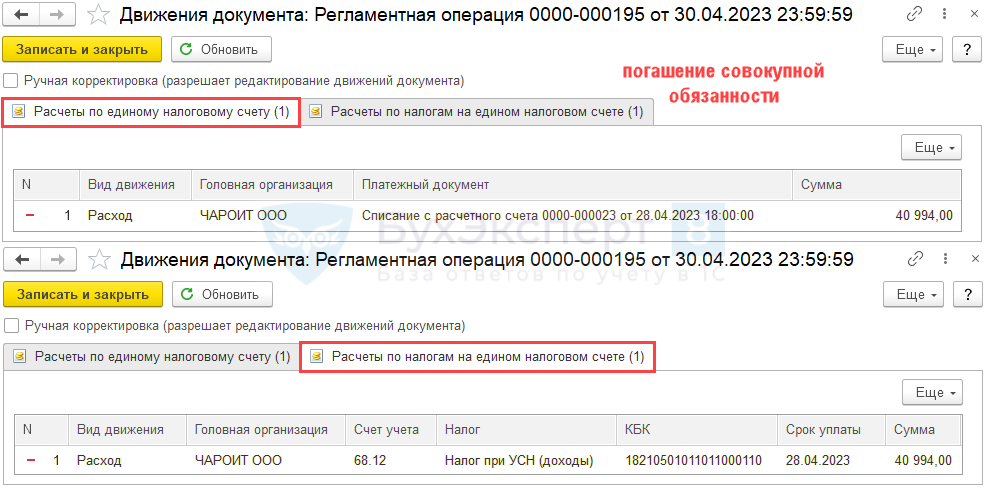

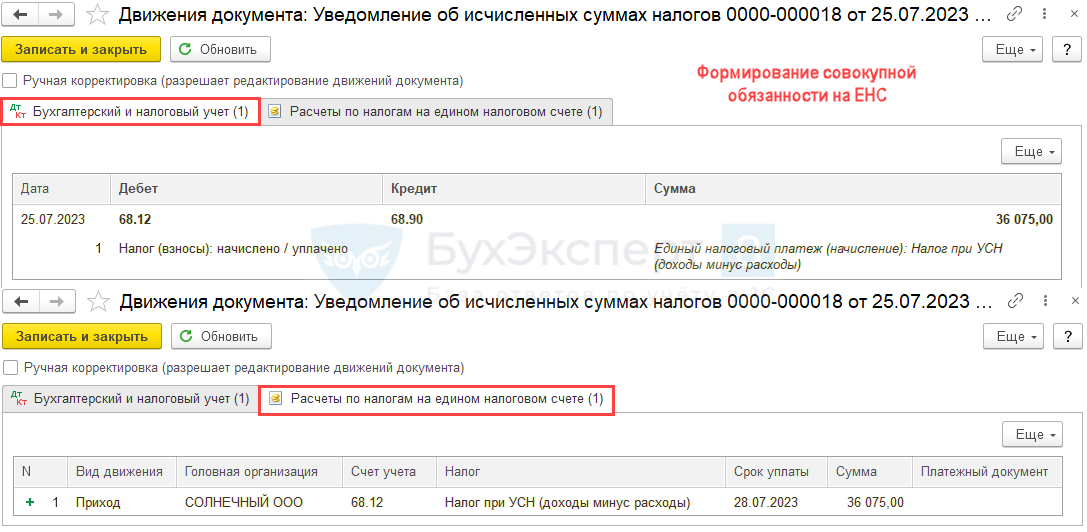

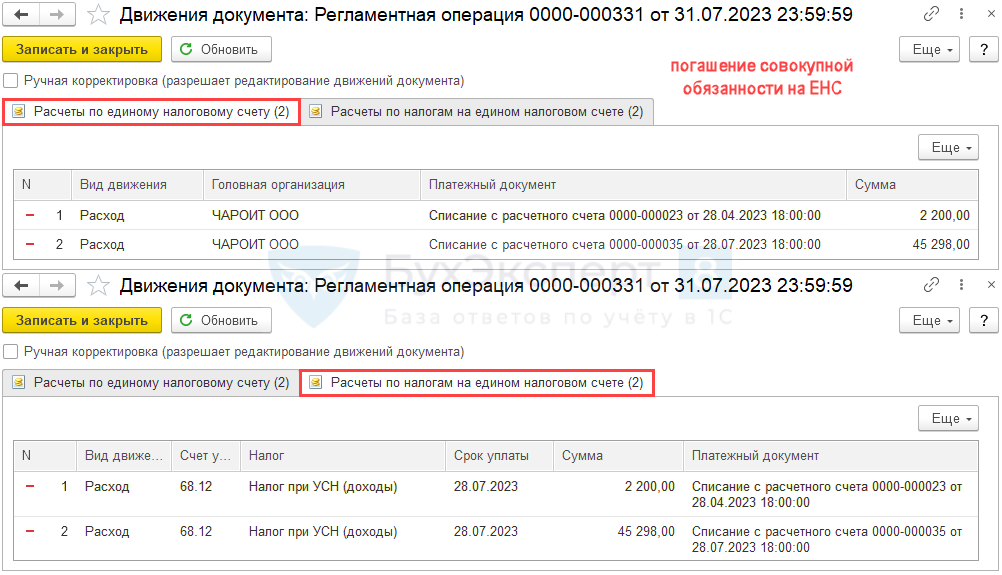

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

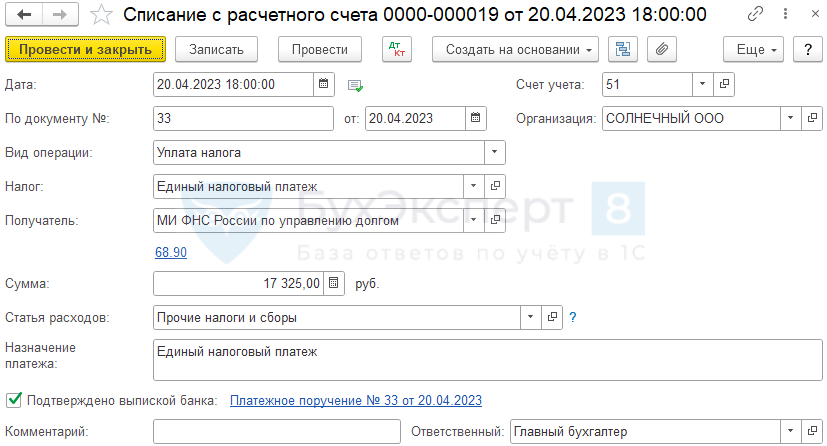

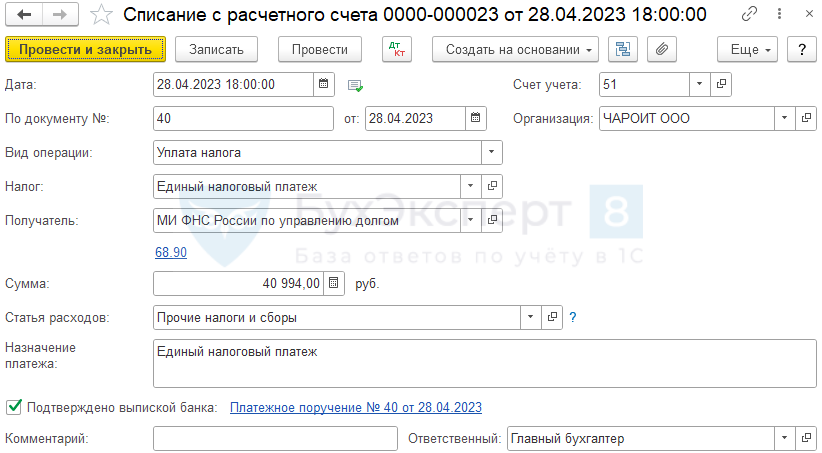

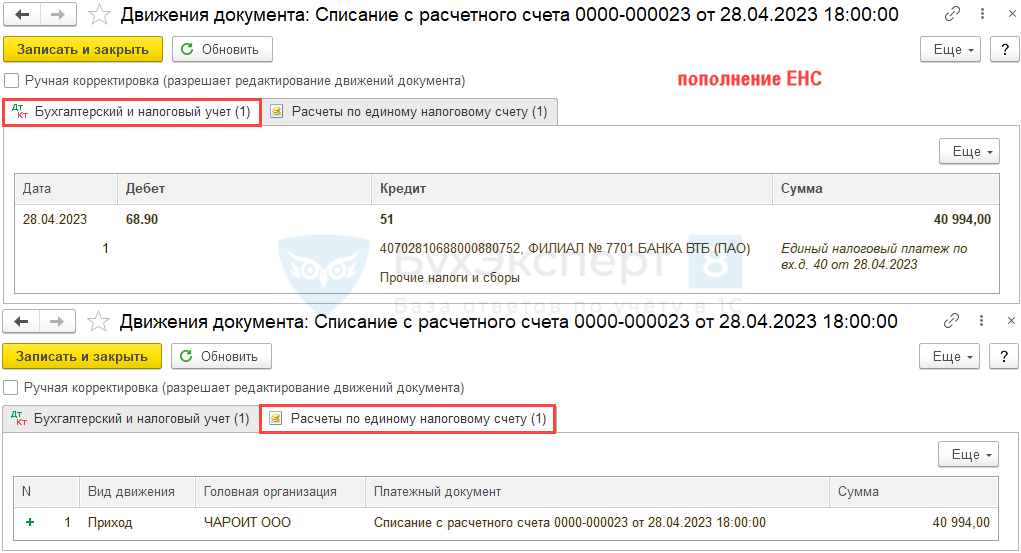

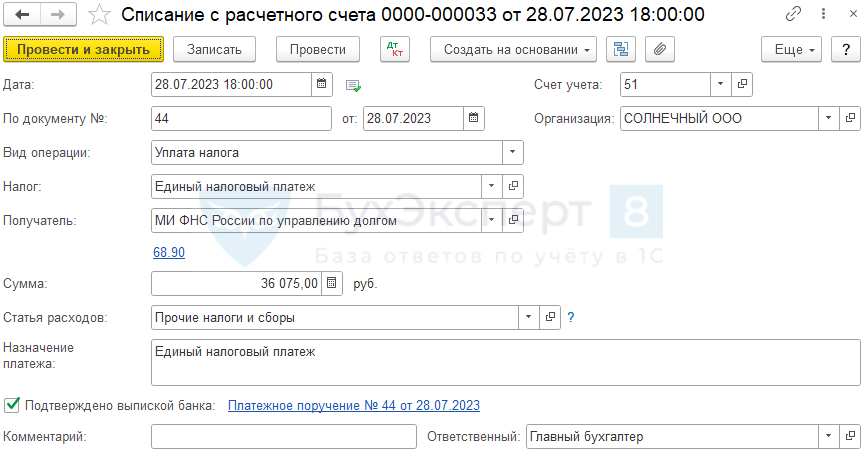

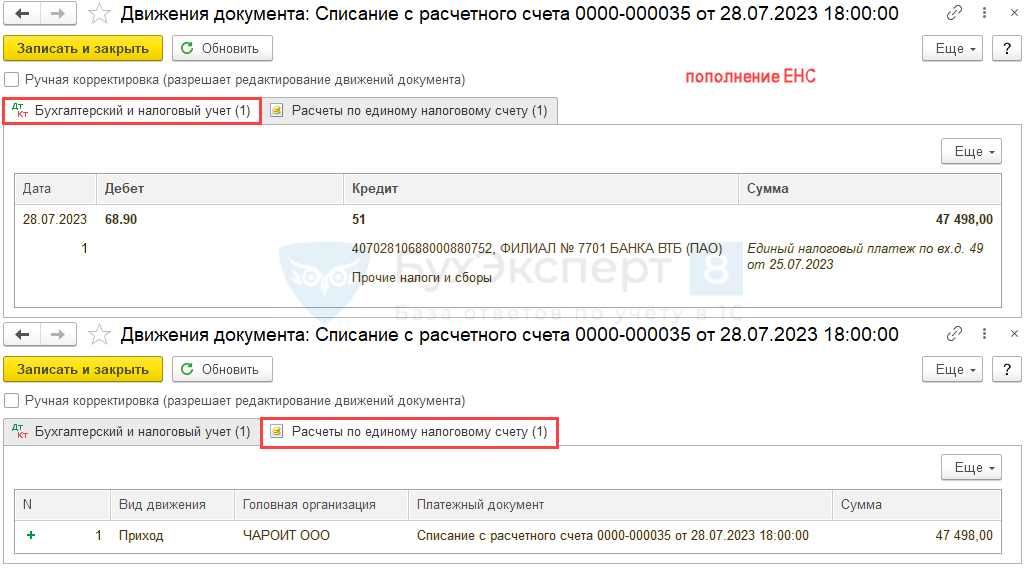

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

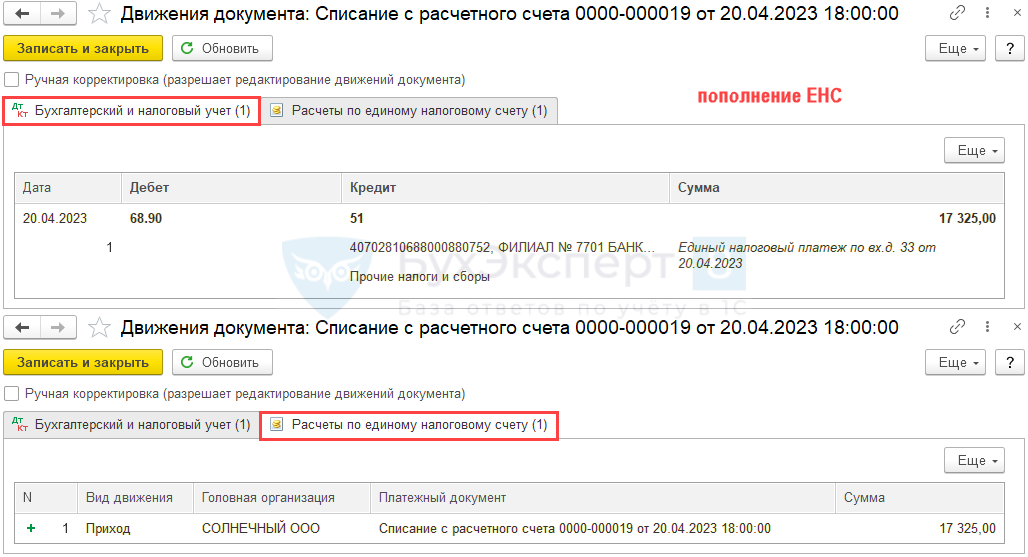

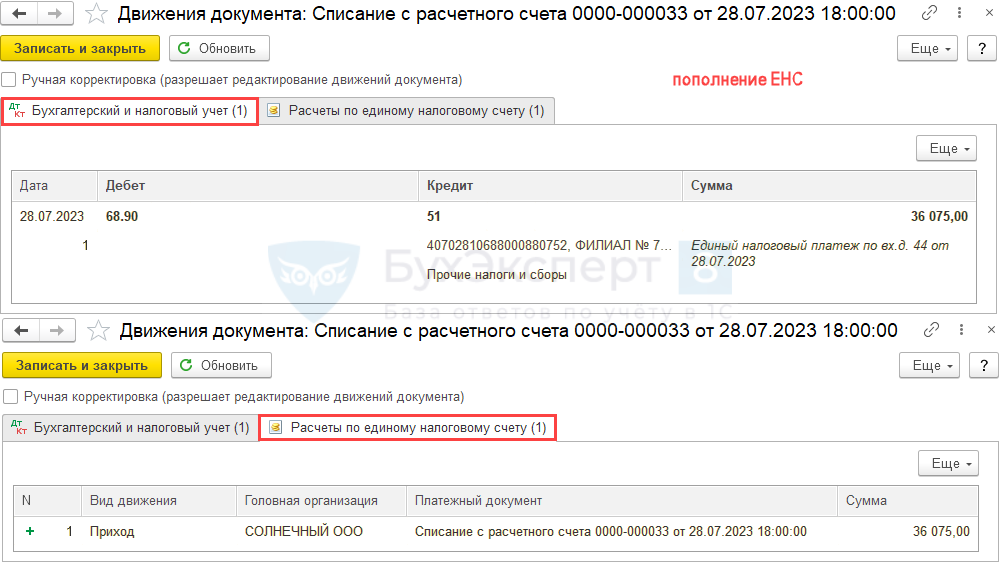

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

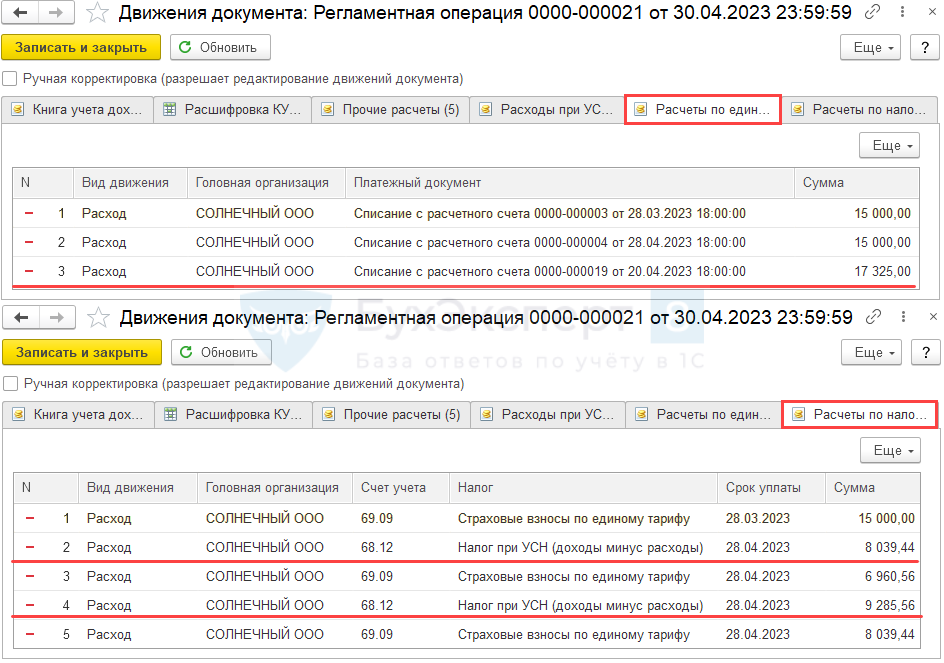

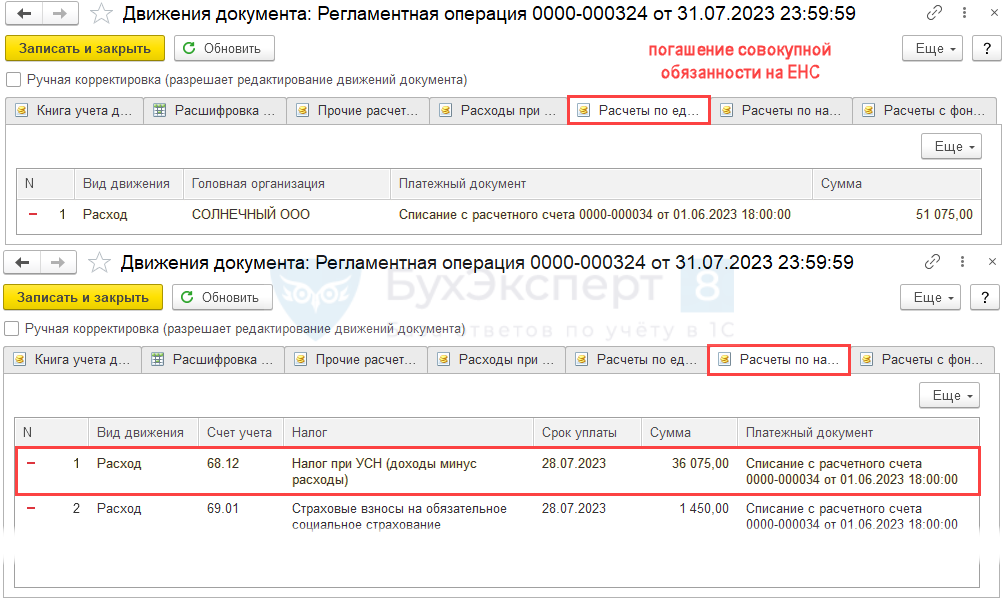

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы»

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

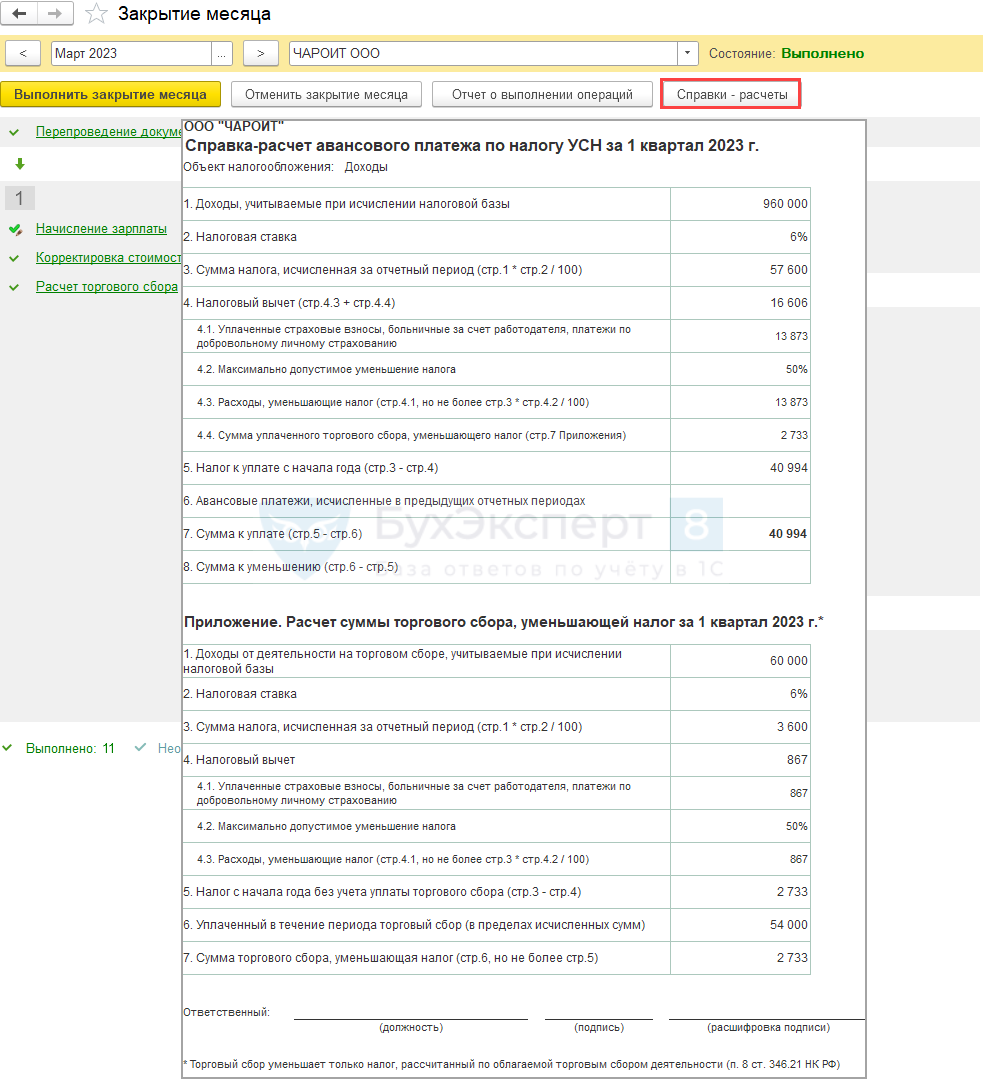

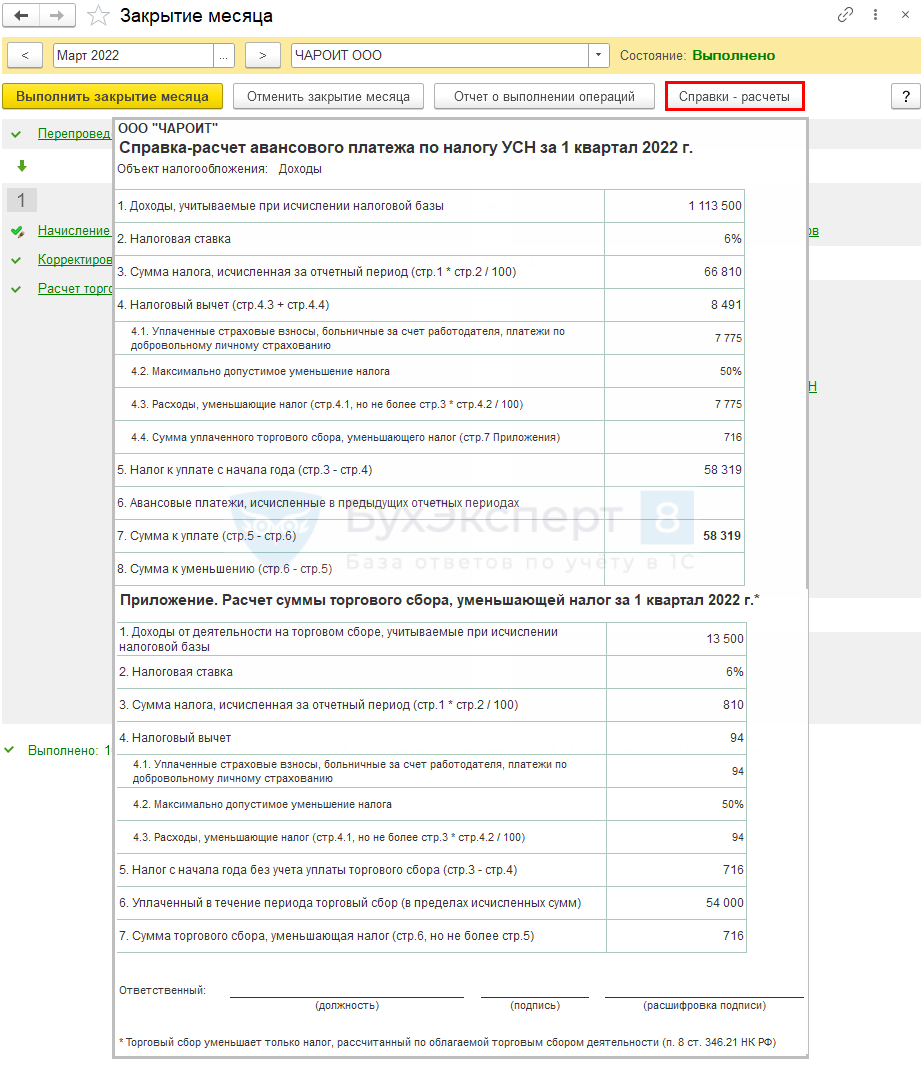

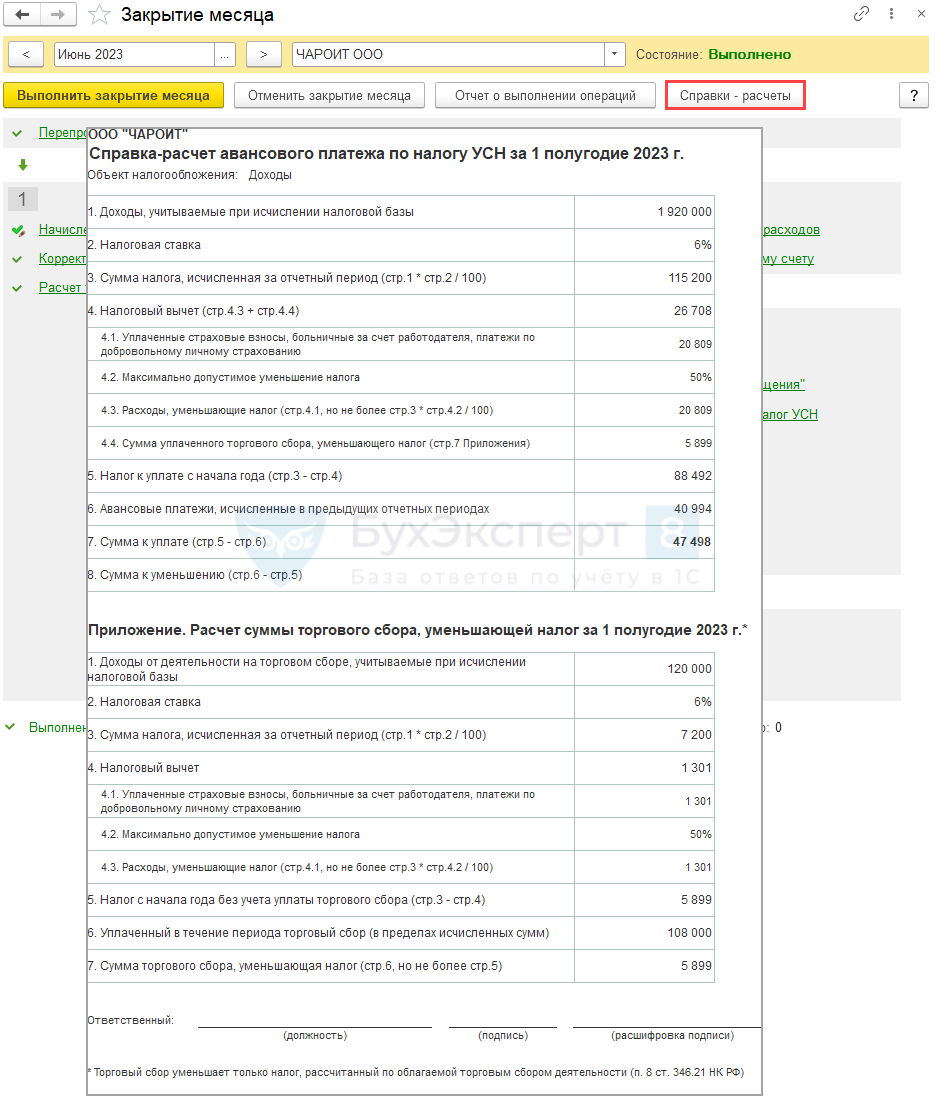

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

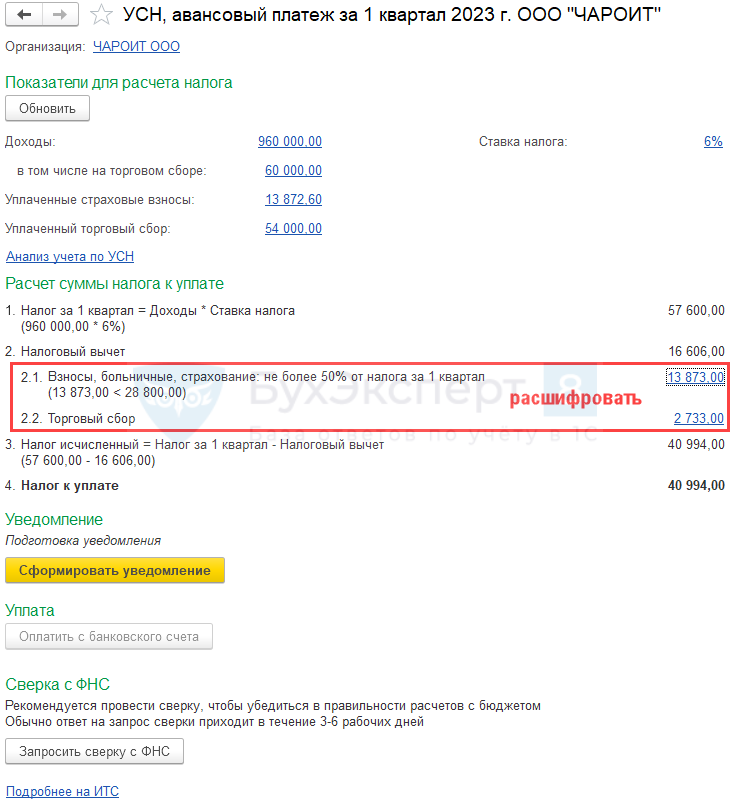

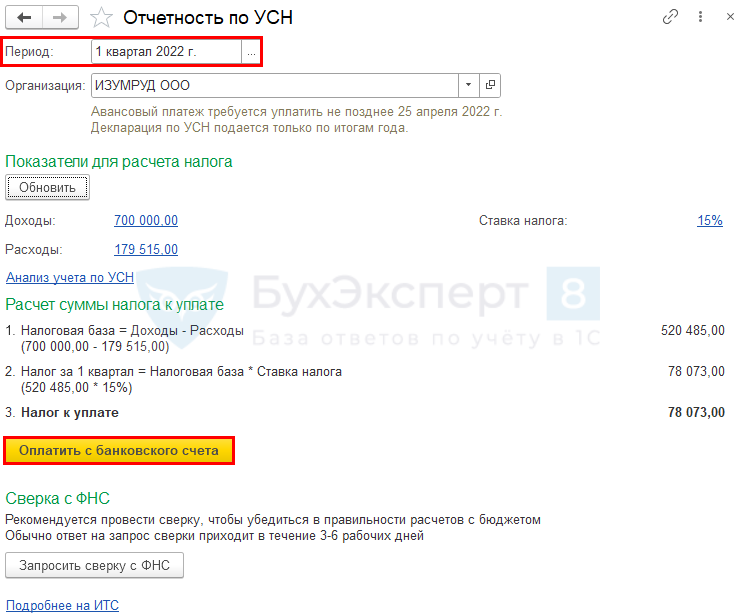

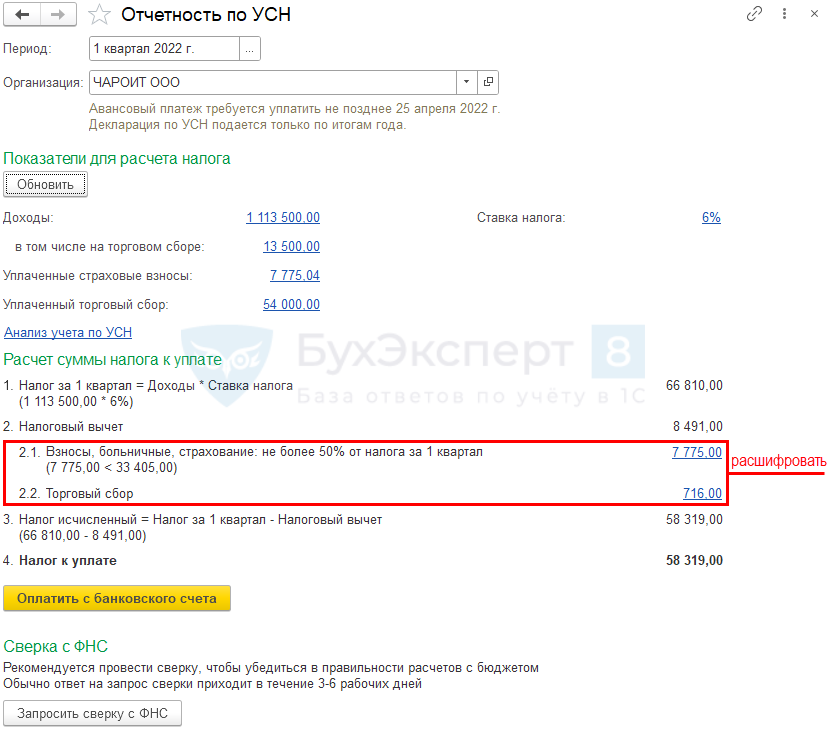

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2022 в программе 1С Бухгалтерия: 8.3:

С 01.01.2022 по 31.12.2022 могут продлеваться сроки уплаты УСН; ПСН; ЕСХН; региональных налогов; местных налогов (Федеральный закон от 09.03.2022 N 52-ФЗ) Подробнее Сроки уплаты налогов и авансов разрешили переносить на региональном уровне в 2022

Для некоторых категорий налогоплательщиков перенесены сроки уплаты УСН. Подробнее Перенос срока уплаты УСН по некоторым ОКВЭД в 2022

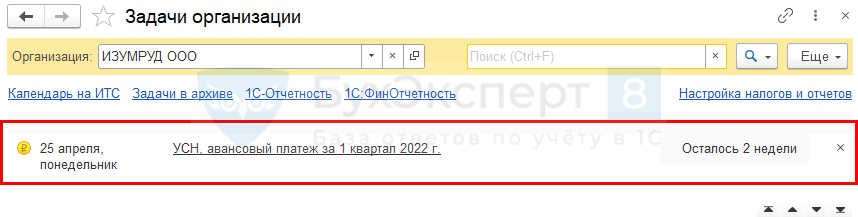

Уплата авансовых платежей по налогу должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ):

После операции за март выполните действия.

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2022:

Рассчитать и уплатить авансы по УСН можно разными способами из:

По интерактивным ссылкам можно перейти и проверить данные.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2022.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

Рассчитать и уплатить авансы по УСН можете разными способами из:

Мы рассмотрели как рассчитать авансовый платеж по УСН за 1 квартал 2022, порядок и сроки уплаты налога УСН.

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 полугодие 2023 в программе 1С Бухгалтерия: 8.3:

После операции за сентябрь выполните действия.

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

Проверьте сумму авансовых платежей, сформированную помощником. Сумма может отличаться от данных по регистру из-за округления копеек Помощником по УСН. В таком случае сумму в уведомлении по ЕНС поправьте вручную.

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении (операции).

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Если по итогам 1 полугодия аванс по УСН получился меньше, чем за 1 квартал (убыток во 2 кв.), то уведомление по ЕНС не подается.

Подробнее — Сдавать ли Уведомление, если аванс по УСН за полугодие меньше, чем за 1 квартал в 1С?

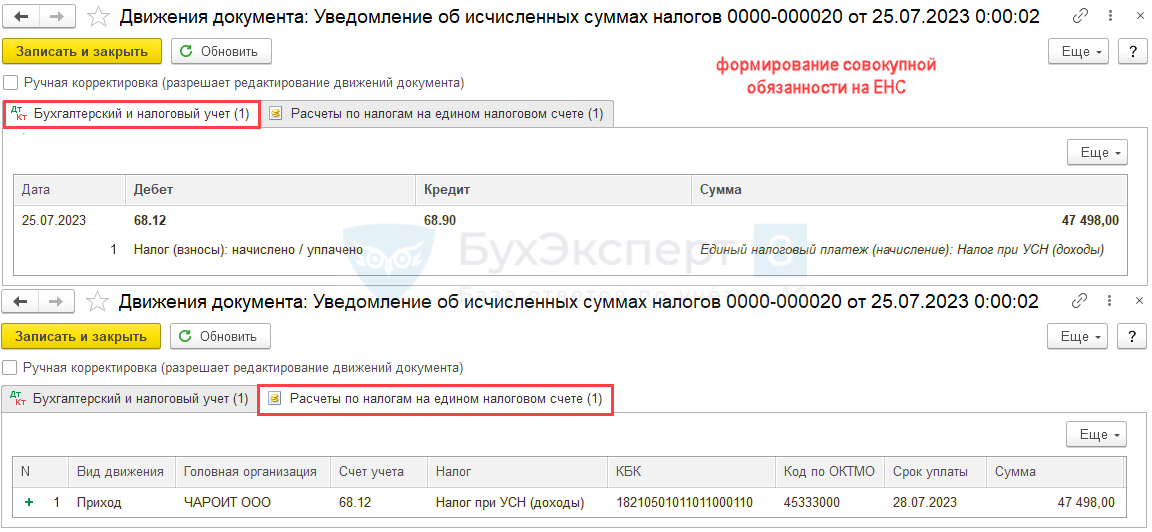

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

После операции за июнь выполните действия.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Каждый квартал упрощенцы должны рассчитать авансовый платеж по УСН и определить сумму к уплате. В статье расскажем, как рассчитать авансовый платеж на разных объектах налогообложения: УСН «Доходы» и УСН «Доходы минус расходы». Приведем алгоритм расчета авансов, в том числе для ситуации, когда упрощенец превысил промежуточные лимиты по УСН и должен применять повышенную ставку. Напомним про сроки уплаты и уведомления по ЕНП, если перечисляете налоги единым налоговым платежом.

Различайте исчисленный аванс и аванс к уплате. Чтобы начислить аванс на упрощенке с объектом «Доходы», достаточно умножить доходы на налоговую ставку. Но затем упрощенец вправе уменьшить исчисленный аванс на налоговый вычет. Также при расчете авансов за полугодие и 9 месяцев нужно вычитать суммы, которые фактически уплатили раньше, по итогам 1 и 2 квартала соответственно.

Доходы берите с начала года. Например, если считаете авансовый платеж за полугодие, в расчет включайте доходы, которые получили и за первый квартал, и за второй. Также формируется вычет — нарастающим итогом с начала года. Если доходов нет, авансовый платеж равен нулю и никакие формулы для расчета не нужны. Иначе воспользуйтесь нашей памяткой.

Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

Включайте в вычет страховые взносы, больничные пособия, которые уплатили в том периоде, за который считаете налог. Упрощенцы Москвы также могут прибавлять уплаченный в отчетном периоде торговый сбор.

Рассчитанный налог (авансовый платеж) можно уменьшать на вычет вплоть до нуля, если налогоплательщик — индивидуальный предприниматель без работников. В остальных случаях налог разрешено уменьшить максимум наполовину.

ИП работает один, без работников, на УСН «Доходы», со ставкой 6%. За 1 квартал доходы предпринимателя составили 500 000 рублей. Аванс, исчисленный за 1 квартал, равен 30 000 рублей (500 000 рублей x 6%). ИП полностью уменьшил его на фиксированные взносы, которые уплатил в 1 квартале в размере 40 000 рублей. Итого аванс к уплате за 1 квартал равен нулю.

За полугодие ИП получил 1 000 000 рублей. Взносы за себя больше не платил, отложил на конец года. Итого аванс, исчисленный за полугодие, составит 60 000 рублей (1 000 000 рублей x 6%). Его можно уменьшить без ограничения на вычет в размере уплаченных страховых взносов. Итого аванс к уплате за полугодие — 20 000 рублей (60 000 рублей — 40 000 рублей).

В сентябре ИП принял сотрудника. Доходы за 9 месяцев составили 1 400 000 рублей. Аванс, исчисленный за 9 месяцев, равен 84 000 рублей (1 400 000 рублей x 6%). Сумму можно уменьшить на налоговый вычет максимум наполовину (42 000 рублей), так как у ИП появились работники. Предыдущие авансы к уплате с начала года пересчитывать не нужно.

Чтобы не вникать в формулы и расчеты, автоматизируйте учет на УСН. Программа СБИС посчитает авансы за вас и учтет их при расчете годового платежа. Если в учете есть ошибки, вы увидите предупреждение и сможете исправить недочеты.

Рассчитать авансы в СБИС

Исчисленный аванс и аванс к уплате за 1 квартал на расходной упрощенке равны. Чтобы начислить аванс, достаточно умножить разницу между доходами и расходами на налоговую ставку. При расчете авансов за полугодие и 9 месяцев нужно вычитать суммы, которые фактически уплатили раньше, — по итогам 1 и 2 квартала соответственно. Результат и будет авансом к уплате.

Доходы и расходы берите с начала года. Например, если считаете авансовый платеж за полугодие, в расчет включайте доходы, которые получили и за первый квартал, и за второй. Если доходов нет или расходы превышают их, аванс к уплате равен нулю. В таком случае никакие формулы для расчета не нужны. Иначе воспользуйтесь нашей памяткой.

Минимальный налог (1% с доходов) в течение года считать и уплачивать не нужно. Рассчитывайте минимальный налог только по итогам года. И если минимальный налог окажется выше того, что исчислили за год в обычном порядке, платите минимальный.

В составе расходов при расчете авансов не учитывайте прошлогодние убытки. Это можно делать только при расчете налога по окончании года.

За 9 месяцев расходы (650 000 рублей) превысили доходы (600 000 рублей). Это значит, и исчисленный аванс, и аванс к уплате равны нулю. 60 000 рублей, которые уплатили в 1 квартале, — переплата по налогу.

По сроку 25 число по итогам 1 квартала, полугодия и 9 месяцев подайте уведомление об исчисленных суммах на аванс, если платите налог в составе ЕНП.

В уведомлении укажите КБК:

Если ИП без работников на объекте «доходы» весь исчисленный аванс уменьшил на налоговый вычет вплоть до нуля, нулевое уведомление по ЕНП на аванс не подавайте. Так же действуйте, если на доходно‑расходной УСН доходы сравнялись с расходами или траты превысили поступления (упрощенец сработал в минус).

Подробнее про уведомления по ЕНП, например, в каком виде подать документ и по какой форме, рассказали в другой статье.

ИП на УСН с объектом «доходы» заработал за полугодие 2023 года 500 000 рублей. Сумма авансового платежа исчисленная — 30 000 рублей (500 000×6%). ИП ведет бизнес без работников. В мае 2023 досрочно единым налоговым платежом уплатил часть фиксированных взносов за 2023 год — 20 000 рублей. На 30 июня на ЕНС предпринимателя сформировано положительное сальдо в сумме уплаченных взносов. Аванс, исчисленный за полугодие, ИП вправе уменьшить на уплаченные взносы. За 1 квартал не было аванса к уплате. Итого аванс к уплате за полугодие равен 10 000 рублей (30 000 — 20 000). В начале июля предприниматель уплатил единым платежом сначала половину аванса — 5 000 рублей, через несколько дней внес еще столько же. По сроку 25 июля нужно оформить уведомление по ЕНП на аванс к уплате. Указать в документе код по ОКТМО, сумму 10 000 рублей, КБК налога по УСН и код отчетного периода — 34/02.

Аванс по УСН упрощенцы должны вносить до 28 числа включительно по итогам 1 квартала, полугодия и 9 месяцев.

За просрочку авансовых платежей, при недостаточном сальдо ЕНС, придется заплатить пени. В каком порядке они рассчитываются с весны 2022 года, мы уже рассказывали. Поэтому, как только поняли, что аванс своевременно не внесли в бюджет, уплатите недостающую сумму. Так вы минимизируете размер пеней.

Штраф 20% от недоимки будет, если просрочили уплату налога по итогам года. Просрочка платежей в течение года штрафом не грозит.

В середине и тем более к концу года высока вероятность того, что доходы превысят разрешенный промежуточный лимит. В 2023 году это 188,5 млн рублей. Тогда применяйте повышенную ставку к доходам, которые получили в квартале превышения. Даже если с начала года упрощенец работает по нулевой или пониженной ставке. Повышенные тарифы:

То же самое правило действует, если средняя численность работников оказалась выше 100 человек.

Окончательные лимиты в 2023 году, при нарушении которых организация (ИП) теряет право на налоговый режим УСН:

До превышения промежуточных лимитов считайте налог по обычной ставке. После — по повышенной 8 или 20%, в зависимости от того, на каком объекте налогообложения работает бизнес. То есть формула расчета станет более сложной. Исключение: если промежуточные лимиты превысили в первом квартале. Тогда сразу с начала года считайте авансовые платежи по повышенной ставке. Налог по итогам года также будете считать по увеличенному тарифу.

В сентябре 2023 года у организации на УСН с объектом «Доходы минус расходы» (ставка 15%) увеличилась средняя численность работников — с 95 до 110 человек.

Авансовые платежи за 1 квартал и полугодие бухгалтер посчитает по базовой ставке 15% по обычной формуле. Аванс за 9 месяцев по такой формуле:

Единый налог по УСН за 2023 год надо считать по формуле:

Посчитать налог по повышенной ставке можно в СБИС. Если у вас превышен лимит доходов или средней численности работников, достаточно в пару кликов установить в настройках учетной программы повышенную ставку УСН.

Попробовать возможности СБИС

Уплатить авансовые платежи по УСН через СБИС

По окончании II квартала 2023 года, фирмы и ИП на УСН должны внести в бюджет очередной ежеквартальный авансовый платёж по единому налогу.

Для работы на УСН нужно придерживаться установленных лимитов, иначе придётся перейти на ОСНО.

Если доходы компании превысят 150 млн рублей, нужно перейти на расчёт налога по повышенным ставкам: 8 % — с объектом «доходы» и 20 % — с объектом «доходы минус расходы».

По повышенным ставкам налог нужно рассчитывать, если доходы превысят 150 млн руб. и не достигнут размера в 200 млн руб. (с учётом индексации) либо численность работников составит более 100 и менее 130 человек.

Расчёт авансов на УСН

Сумму квартального авансового платежа рассчитывают нарастающим итогом с начала года с учётом ранее уплаченных сумм квартальных авансовых платежей по единому налогу по формуле:

Сумма налога, подлежащая доплате за отчётный период = Сумма единого налога, начисленная к уплате за отчётный период — Сумма авансовых платежей по налогу за предыдущие отчётные периоды

База для расчёта авансовых платежей по УСН за II квартал 2023 г.

При УСН в составе доходов учитываются доходы от реализации и внереализационные доходы. Не учитываются только те доходы, которые перечислены в статье 251 НК РФ. Доходы, не учитываемые при УСН.

Расходы, которые можно принять в уменьшение налогооблагаемой базы перечислены ст. 346.16 НК РФ.

Доходы при «упрощенке» отражают кассовым методом, то есть полученный аванс признается доходом в момент поступления.

Алгоритм расчёта авансов по УСН с объектом «доходы»

Фирма, которая применяет УСН с объектом «доходы», рассчитывает аванс за II полугодие 2023 года так:

Если итого будет нулевым или отрицательным, ничего в бюджет перечислять не нужно.

Если во II квартале 2023 года фирма превысила лимит по доходам на УСН

Если превышение произошло лимита, бухгалтерии нужно перейти на расчёт налога по ставке 8% в том налоговом периоде, в котором произошло превышение лимита. То есть, если превысили лимит во II квартале 2023 года, нужно перейти на расчёт налога по повышенной ставке.

Формула для расчёта авансов будет следующей:

Налоговая база за I квартал 2023 года х 6 + (налоговая база за полугодие – налоговая база за I квартал 2023 года) х 8% — налоговый вычет – авансы к уменьшению.

Если оборот с начала 2023 года превысил 251,4 млн. рублей, фирма должна перейти на ОСНО.

Алгоритм расчёта авансов по УСН с объектом «доходы минус расходы»

Фирма, которая применяет УСН с объектом «доходы минус расходы» применяет ставку налога 15% (20% при повышенных лимитах) либо меньшую ставку, если она введена региональным законодательством.

Если во II квартале 2023 года фирма с объектом «доходы минус расходы» превысила лимиты по УСН

Если произошло превышение лимита во втором квартале 2023 года бухгалтерии, нужно перейти на расчёт налога по ставке 20% во втором квартале.

Когда платить аванс по УСН налогу за II квартал 2023 года

С 2023 года авансы нужно перечислять не позже 28 числа месяца, следующего за отчётным периодом.

Аванс по УСН за полугодие 2023 г. нужно перечислить в бюджет до 28.07.2023.