Выбор системы налогообложения – очень важный и ответственный шаг для любого бизнесмена, будь то начинающий индивидуальный предприниматель или маститый владелец предприятия. В Беларуси действуют две основные налоговые системы: упрощенная и общая. Для физлиц и ИП есть вариант уплаты единого налога. МТБлог разобрался, какой вид налогообложения подойдет ИП и владельцам малого бизнеса.

Начинающим бизнесменам важно знать, что представляют собой налоги для ИП в Беларуси. Правильный выбор формы деятельности и типа налогообложения — это большая ответственность. Важно изначально определиться с выбором системы налогообложения. От того, что вы предпочтёте, может зависеть успех бизнеса.

Несвижский замок в республике Беларусь

С правилами въезда в Республику Беларусь можно ознакомиться на нашем сайте.

С каждым годом в Республике Беларусь ужесточаются налоговые правила. Платить в казну обязаны представители ремесленничества и те, кто получает заработок в интернете. Система налогообложения подстраивается под изменения рынка. Каждый, кто зарабатывает деньги, должен выплачивать налог с продажи продуктов своего производства. К примеру, для ремесленников предусмотрен специальный ремесленный сбор.

О едином налоге подробнее узнайте из видео, представленном ниже.

Если не платить налоги и не отчитываться в срок, будут применены санкции в виде штрафов и пени. Чтобы не стать нарушителем законодательства, желательно консультироваться в налоговой службе. Это особенно важно для начинающих бизнесменов.

Как получить ВНЖ Беларуси узнайте на нашем сайте.

- Общая система налогооблажения

- Что такое единый налог?

- Кто должен платить единый налог

- Как выплачивается единый налог

- Когда плательщики единого налога не освобождаются от уплаты НДС

- Единый налог и освобождения

- Белорусские налоги, актуальные для ИП

- Как сдавать отчётность

- Когда выбирают подоходный налог

- Какие налоговые вычеты предусмотрены для ИП

- Как платить и когда подавать декларацию?

- Упрощённая система для ИП Беларуси

- Упрощенная система налогообложения

- В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

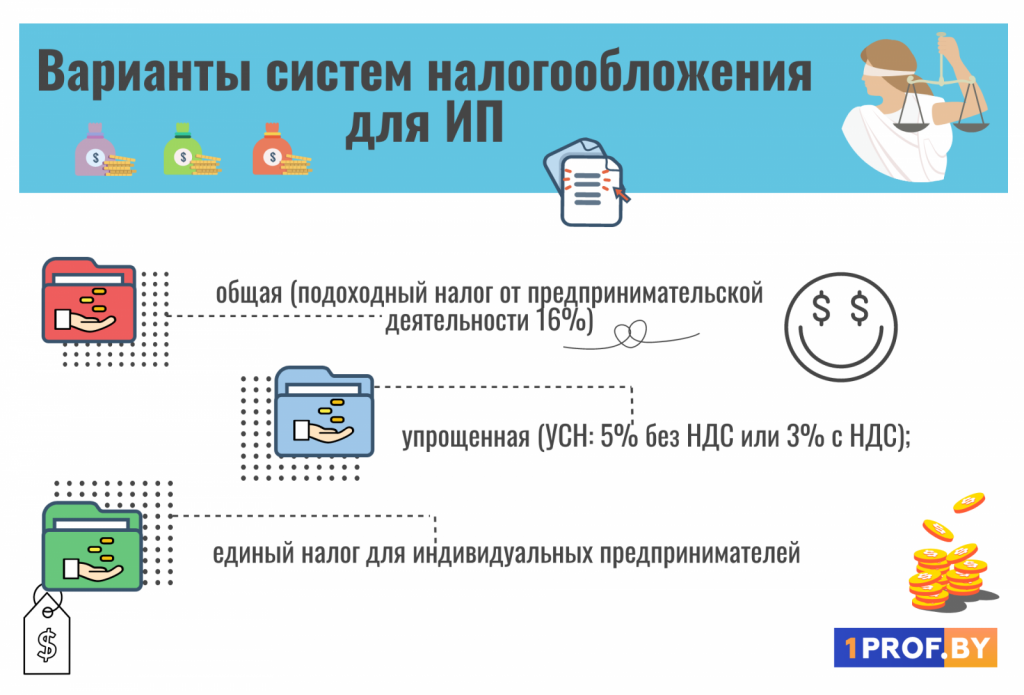

Общая система налогооблажения

Это базовая система налогообложения, которую применяют автоматически при регистрации вашего бизнеса (если вы, конечно, сами не захотите перейти на другую систему). Ее могут использовать и компании, и ИП. В этой системе нет ограничений по виду деятельности и лимитов.

Если предприниматель выбирает общую систему налогообложения, он автоматически будет платить налог НДС по ставке 20% от оборота при реализации товаров, работ, услуг, имущественных прав. То есть выбирать, как при упрощенной системе, не приходится.

Помимо этого, нужно платить налог на прибыль. Это значит, что при расчетах учитывается не только выручка, но и затраты – таким образом, определяется размер чистой прибыли. Для юрлиц ставка налога составит 18% от полученной прибыли, для ИП – 16%.

Преимущества: нет ограничений на виды деятельности. Зато возможность учитывать расходы и уплачивать подоходный налог с прибыли, а не с выручки.

Недостатки – более сложный бухучет.

– Главные отличия общей системы налогообложения от упрощенной – это учет и налоговое администрирование. В УСН однозначно легче и проще, – говорит налоговый адвокат Виталий Демидович. – Но в любом случае нужен расчет. И при больших расходах организации или ИП может оказаться, что общая система даже с ведением учета главным бухгалтером будет дешевле, чем налог в 5 % при УСН с выручки.

Единый налог – это фиксированная сумма, которую платят раз в месяц за определенный вид деятельности. Это могут быть как ИП, так и просто физлица, которые не зарегистрированы как ИП, но оказывают услуги – например, услуги красоты. Это называется самозанятость. А вот владельцам малого или среднего бизнеса такую систему выбрать нельзя.

Размеры налога устанавливают областные и Минский городской Советы депутатов. Он зависит от вида деятельности, города.

Например, единый налог могут уплачивать предприниматели, которые продают продовольственные товары (за исключением алкоголя), ремонтируют авто и мотоциклы, делают мебель на заказ, оказывают парикмахерские услуги, создают видеоролики и т.д. Все виды деятельности, которые попадают под единый налог для ИП, перечислены в ст.296 Налогового кодекса РБ. Что касается физлиц, то все виды деятельности, которые может осуществлять самозанятый, описаны в пункте 3 Статьи 337 Налогового кодекса Республики Беларусь. Чтобы оформить самозанятость, нужно просто прийти в налоговую с паспортом и написать заявление.

К примеру, ставка единого налога за месяц для предпринимателей из Минска, которые занимаются техобслуживанием и ремонтом автомобилей, мотоциклов, составляет 215 рублей, а для тех, кто делают мебель под заказ -131 рубль (сумма указана на дату публикации статьи).

При этом, если вы платите единый налог, вы освобождаетесь от уплаты, например, подоходного налога с физлиц, налога на добавленную стоимость по оборотам по реализации товаров, экологического налога и др.

С 2019 года ИП, которые платят единый налог, могут при желании выбрать другие виды налогообложения.

Преимущества этой системы в том, что сумма налога не зависит от дохода предпринимателя. И он простой: для уплаты фактически не нужно вести бухгалтерию. Но запомните, что не все ИП могут уплачивать единый налог. Если вы сомневаетесь, к какому виду деятельности относится ваша работа, обратитесь в статистическое управление города. Там вам дадут разъяснение.

Недостатки: применять единый налог могут предприниматели, занимающиеся только определенным видом деятельности.

Что такое единый налог?

Первое, что должен уяснить для себя начинающий предприниматель, это то, что есть виды деятельности, которые не дают выбора и обязывают дельцов рассчитываться с государством в рамках единого типа налогообложения. Если вы решили заниматься одним из видов бизнеса, входящих в перечень, вам придётся выплачивать единый налог.

Ставки подоходного налога в мире

Если выбрали не один вид предпринимательства, а несколько, допускается использование сразу двух систем налогообложения. Конечно, при условии, что не весь бизнес подлежит налогообложению в рамках единого налога.

Перечень видов бизнеса, подлежащих единому налогообложению, указан в Главе 35 Налогового кодекса РБ.

Об уровне жизни в стране подробнее можно узнать здесь.

Кто должен платить единый налог

Обращаться к перечню, в котором перечислены направления деятельности, вам нужно, если вы занимаетесь:

Единый налог с индивидуальных предпринимателей взимается по определённой схеме.

Подробнее о налогах в Беларуси можно узнать из видео, представленном ниже.

Как выплачивается единый налог

Данный налог на прибыль, получаемую ИП, платится предварительно, то есть, ещё до начала деятельности. Расчет ставки единого налога в различных регионах делается по-разному, то есть, сумма может отличаться в зависимости от того, где зарегистрировано предприятие. Решение принимается на уровне областных Советов. За основу берётся базовая ставка, установленная Правительством.

ИП обязан внести плату до 1-го числа отчётного периода, которым является месяц.

У предпринимателя должны вестись:

Экземпляр декларации ежемесячно заполняется ИП (самостоятельно) и подаётся в налоговые органы до 1-го числа. Подавать отчётность следует по месту регистрации бизнеса.

Подробнее о налогах ИП в Беларуси узнайте из видео, представленном ниже.

В книге учёта доходов должны учитываться все доходы предпринимателя, связанные с предпринимательством: и наличные, и безналичные. Декларация заполняется по специально предусмотренной форме. Если при внесении в неё данных возникают проблемы, служащие налоговых органов обязаны оказать бизнесмену бесплатную помощь.

Если по результатам отчётности получается, что выручка превысила норму единого налога в сорок раз, предприниматель должен доплатить 5% от суммы превышения.

Если сомневаетесь в том, что род выбранной вами деятельности соответствует единому налогообложению, обратитесь в налоговый орган, где вам обязаны разъяснить ситуацию.

Если есть возможность выбора, следует также рассмотреть общую систему (ОСН) и упрощённую (УСН).

Когда плательщики единого налога не освобождаются от уплаты НДС

В некоторых случаях налог на добавленную стоимость в Республике Беларусь платят предприниматели плательщики единого налога.

НДС нужно платить, если осуществляется ввоз товаров в страну. Если товары поступают из России в Беларусь или из других стран, как и РФ ходящих в таможенный союз, НДС платится в следующем месяце после ввоза товаров в Беларусь 20-го числа.

Лимиты на ввоз из-за границы товаров в Беларусь

Если ввозимая продукция поступила не из стран таможенного союза, НДС за доходы с ввезенных товаров платится на момент их выпуска в оборот.

Отметим, что в России при импорте из Беларусь, российские импортёры обязаны выплачивать ввозной НДС.

О ввозе алкоголя в страну подробнее узнайте на нашем сайте.

Единый налог и освобождения

Если индивидуальный предприниматель платит единый налог, он освобождается от следующих налогов:

А также предусмотрены освобождения, связанные со льготами. Их получают:

Частично освобождаются от налоговых выплат на определённый период начинающие ИП, родители детей-инвалидов и некоторые другие категории.

В каких случаях освобождают от уплаты подоходного налога узнайте из видео, представленном ниже.

Документы, подтверждающие право на льготу, предоставляются вместе с декларацией.

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)

ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ

25 января 2018 г.

Изменения и дополнения:

1. Установить по 31 декабря 2018 г.:

ставки акцизов на подакцизные товары согласно приложению 1;

ставки земельного налога на сельскохозяйственные земли сельскохозяйственного назначения согласно приложению 2;

средние ставки земельного налога по районам Республики Беларусь согласно приложению 3;

ставки экологического налога за выбросы загрязняющих веществ в атмосферный воздух согласно приложению 4;

ставки экологического налога за сбросы сточных вод согласно приложению 5;

ставки экологического налога за захоронение, хранение отходов производства согласно приложению 6;

ставки налога за добычу (изъятие) природных ресурсов согласно приложению 7;

базовые ставки единого налога с индивидуальных предпринимателей и иных физических лиц согласно приложению 8;

размеры доходов, освобождаемых от подоходного налога с физических лиц, согласно приложению 9;

размеры налоговых вычетов по подоходному налогу с физических лиц согласно приложению 10.

2. Установить, что в 2018 году:

2.1. уплата налога, сбора (пошлины) может быть осуществлена за плательщика иным лицом, которое не вправе требовать возврата (зачета) уплаченного за плательщика налога, сбора (пошлины);

2.2. налоговый орган обязан информировать дебитора плательщика (иного обязанного лица) о принятом им в соответствии со статьей 58 Налогового кодекса Республики Беларусь (далее – Налоговый кодекс) решении о взыскании налога, сбора (пошлины), пени за счет средств дебитора плательщика (иного обязанного лица) – организации путем направления сообщения в виде электронного документа через личный кабинет плательщика.

При установлении налоговым органом факта представления плательщиком (иным обязанным лицом) – организацией недостоверной информации о наличии дебиторской задолженности взысканная им сумма дебиторской задолженности подлежит возврату дебитору плательщика;

2.3. создание плательщиками электронных счетов-фактур не требуется при:

ввозе на территорию Республики Беларусь товаров, освобождаемых в соответствии с законодательством от налога на добавленную стоимость, взимаемого таможенными или налоговыми органами;

безвозмездной передаче товаров (работ, услуг), имущественных прав, обороты по передаче которых не признаются реализацией или объектом обложения налогом на добавленную стоимость в соответствии с законодательством, но отражаются в налоговой декларации (расчете) по налогу на добавленную стоимость согласно части третьей пункта 24 статьи 107 Налогового кодекса;

осуществлении деятельности по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства крестьянскими (фермерскими) хозяйствами, освобождаемыми от налога на добавленную стоимость согласно пункту 1 статьи 328 Налогового кодекса;

2.4. создание и направление электронных счетов-фактур на Портал электронных счетов-фактур может осуществляться плательщиками не позднее 20-го числа месяца, следующего за месяцем, на который приходится день совершения операции, указанный в электронном счете-фактуре, в случаях, не требующих в соответствии со статьей 1061 Налогового кодекса их выставления покупателю (получателю), а также при:

ввозе товаров на территорию Республики Беларусь;

приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь;

2.5. плательщики акцизов в течение 5 календарных дней после официального опубликования настоящего Указа представляют в налоговый орган по месту постановки на учет уведомления о максимальных розничных ценах на сигареты с фильтром, подлежащих применению с 1-го числа месяца, следующего за месяцем официального опубликования настоящего Указа.

3. Освободить в 2018 году:

от налога на добавленную стоимость обороты по реализации на территории Республики Беларусь работ по технической инвентаризации (проверке характеристик) принадлежащих юридическим лицам незарегистрированных эксплуатируемых капитальных строений (зданий, сооружений), изолированных помещений, машино-мест и землеустроительных работ в отношении земельных участков, на которых такие объекты расположены;

юридические лица от государственной пошлины за выдачу (оформление) правоудостоверяющих документов на земельные участки, на которых расположены незарегистрированные эксплуатируемые капитальные строения (здания, сооружения), изолированные помещения, машино-места.

4. Ставки подоходного налога с физических лиц в отношении доходов, полученных в 2018 году физическими лицами от сдачи физическим лицам в аренду (субаренду), наем (поднаем) жилых и (или) нежилых помещений, машино-мест, находящихся на территории Республики Беларусь (за исключением таких доходов, полученных ими от осуществления предпринимательской деятельности или от индивидуальных предпринимателей в результате заключения с ними договоров аренды (субаренды), найма (поднайма) жилых и (или) нежилых помещений, машино-мест, находящихся на территории Республики Беларусь) (далее – доходы от сдачи физическими лицами жилых и (или) нежилых помещений, машино-мест), в размере, не превышающем 6116 белорусских рублей в налоговом периоде, устанавливаются областными и Минским городским Советами депутатов в фиксированных суммах в пределах ставок согласно приложению 11.

Доходы от сдачи физическими лицами жилых и (или) нежилых помещений, машино-мест подлежат налогообложению подоходным налогом с физических лиц по ставке 13 процентов в порядке, установленном в статье 178 Налогового кодекса, в случае, если такие доходы получены в размере, превышающем 6116 белорусских рублей в налоговом периоде.

5. Стандартный налоговый вычет, установленный в подпункте 1.1 пункта 1 статьи 164 Налогового кодекса, применяется в 2018 году индивидуальными предпринимателями, нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально, в размере, установленном в приложении 10, и порядке, предусмотренном в части четвертой пункта 3 статьи 164 Налогового кодекса, при условии, что размер доходов, подлежащих налогообложению, уменьшенных на сумму профессиональных налоговых вычетов, не превышает в соответствующем календарном квартале 1857 белорусских рублей.

6. Для исчисления единого налога на вмененный доход за налоговые периоды 2018 года базовая доходность на одного работника в месяц определяется путем деления максимальной базовой ставки единого налога с индивидуальных предпринимателей и иных физических лиц, установленной согласно подпункту 1.3 пункта 1 приложения 8 для г. Минска, Минского района, городов Бреста, Витебска, Гомеля, Гродно и Могилева, на коэффициент 0,1.

7. Налоговая база земельного налога на 1 января 2018 г. для исчисления и уплаты земельного налога в 2018 году определяется по видам функционального использования земель в следующем порядке:

для общественно-деловой и производственной зон – в белорусских рублях путем пересчета кадастровой стоимости, определенной в долларах США, по официальному курсу Национального банка, установленному на 1 января 2016 г., проиндексированных с применением прогнозных индексов роста потребительских цен на 2017 и 2018 годы;

для жилой многоквартирной, жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон – в белорусских рублях на дату кадастровой оценки таких зон.

8. Установить, что иностранные организации, определенные в подпункте 2.12 пункта 2 статьи 13 Налогового кодекса, заявление о постановке на учет в налоговом органе представляют в электронной форме без использования электронной цифровой подписи.

Перечень указанных иностранных организаций размещается на официальном сайте Министерства по налогам и сборам в глобальной компьютерной сети Интернет.

9. Установить по 31 декабря 2018 г. ставку налога на добавленную стоимость в размере ноль (0) процентов при реализации работ (услуг) по ремонту и техническому обслуживанию зарегистрированных в иностранных государствах транспортных средств, выполняемых (оказываемых) на территории Республики Беларусь авторизованными сервисными центрами для иностранных организаций или физических лиц, за исключением граждан Республики Беларусь.

Для целей настоящего пункта используются термины и основания для применения ставки налога на добавленную стоимость в размере ноль (0) процентов, указанные в пункте 14 статьи 102 Налогового кодекса.

11. В состав внереализационных доходов или расходов у организаций не включаются разницы, образовавшиеся при пересчете выраженной в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов и обязательств (за исключением авансов, предварительной оплаты, задатков, аккредитивов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива), числящихся в бухгалтерском учете на 31 декабря 2017 г., в белорусские рубли по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, установленному Национальным банком, и отнесенные в бухгалтерском учете 1 января 2018 г. на нераспределенную прибыль (непокрытый убыток).

Положения настоящего пункта не применяются при определении налоговой базы налога при упрощенной системе налогообложения.

13. Установить размер валовой выручки, определяемой в порядке, установленном в главе 34 Налогового кодекса, нарастающим итогом с начала 2018 года не более:

1 851 100 белорусских рублей – для применения организациями упрощенной системы налогообложения с уплатой налога на добавленную стоимость;

202 700 белорусских рублей – для применения индивидуальными предпринимателями упрощенной системы налогообложения с уплатой налога на добавленную стоимость либо без уплаты такого налога;

1 270 100 белорусских рублей – для применения организациями упрощенной системы налогообложения с уплатой налога на добавленную стоимость либо без уплаты такого налога;

1 391 800 и 152 000 белорусских рублей за девять месяцев – для перехода соответственно организаций и индивидуальных предпринимателей на упрощенную систему налогообложения с 1 января 2019 г.;

492 000 белорусских рублей – для целей применения положений частей первой и шестой пункта 1 статьи 291 Налогового кодекса.

14. Первичный учетный документ, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично в случаях, определенных Министерством финансов.

15. Внести изменения в следующие указы Президента Республики Беларусь:

в части первой пункта 1 Указа Президента Республики Беларусь от 26 февраля 2015 г. № 99 «О взимании налога на добавленную стоимость» цифры «2017» заменить цифрами «2018»;

в пункте 1 Указа Президента Республики Беларусь от 25 апреля 2015 г. № 173 «Об освобождении от акцизов отдельных видов товаров» цифры «2017» заменить цифрами «2018»;

в подпункте 1.1 пункта 1 Указа Президента Республики Беларусь от 3 марта 2016 г. № 85 «О налогообложении отдельных доходов» цифры «2017» заменить цифрами «2018».

16. Настоящий Указ вступает в силу в следующем порядке:

абзац второй пункта 1 и подпункт 2.2 пункта 2 – с первого числа месяца, следующего за месяцем официального опубликования настоящего Указа;

иные положения данного Указа – после его официального опубликования и распространяют свое действие на отношения, возникшие с 1 января 2018 г.

* При применении ставок акцизов в отношении ввозимых подакцизных товаров следует руководствоваться как наименованием товара, так и его кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

** При применении ставок акцизов в отношении автомобильных бензинов и дизельного топлива, дифференцированных по экологическим классам, следует руководствоваться техническим регламентом Таможенного союза «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и мазуту» (ТР ТС 013/2011), утвержденным Решением Комиссии Таможенного союза от 18 октября 2011 г. № 826.

(рублей за гектар)

* Под добычей (изъятием) воды для хозяйственно-питьевого водоснабжения населения понимается добыча (изъятие) воды, используемой на объектах здравоохранения, туризма, физической культуры и спорта, социального обслуживания, образования, культуры и искусства, обеспечивающих социально-бытовые нужды населения, а также отпускаемой сторонним потребителям на эти цели и населению, проживающему в жилых домах.

** Под алкогольными напитками понимаются водка, ликеро-водочные изделия, вино, коньяк, бренди, кальвадос, шампанское и другие напитки с объемной долей этилового спирта 7 процентов и более. Под слабоалкогольными напитками понимаются напитки с объемной долей этилового спирта менее 7 процентов. Под безалкогольными напитками понимаются воды минеральные; воды питьевые, воды газированные неподслащенные и неароматизированные; воды минеральные и газированные с добавлением сахара или других подслащивающих или ароматических веществ (освежающие напитки); напитки безалкогольные прочие, не содержащие молочных жиров; напитки квасные; напитки тонизирующие; напитки на основе чайного полуфабриката; напитки фруктовые, нектары, соки, напитки овощные.

Ставки подоходного налога с физических лиц в фиксированных суммах

Белорусские налоги, актуальные для ИП

Если вы зарегистрировались как ИП, в 2023 году вам предложат выбрать один из 3 видов налогообложения:

Чтобы разобраться, какой налог на прибыль будет самым предпочтительным, нужно детально изучить каждый тип налогообложения, который может выбрать индивидуальный предприниматель. А также необходимо предварительно ознакомиться с фактурами, которые нужно будет сдавать и сроками выплат и сдачи отчётности.

Подробнее о налогах в Республике Беларусь узнайте на нашем сайте.

Как сдавать отчётность

Перед тем как заполнить декларацию, можно в интернете воспользоваться налоговым калькулятором. Это поможет правильно оформить фактуру. Отчёты, как и оплаты, производятся по истечении налогового периода. Итоги пишутся нарастающим итогом.

Неплательщики НДС могут представлять документы лично или через представителей. И также разрешено отправлять документацию почтой или интернетом в электронном виде. Плательщики НДС обязаны сдавать в налоговую службу только электронный вариант декларации.

Когда выбирают подоходный налог

Есть 2 причины, по которым предприниматель выбирает подоходный налог:

Если вы выбираете подоходный налог, платить его придётся с чистой прибыли. Это означает, что при расчётах учитываются понесённые на развитие бизнеса расходы. Ставка таких налогов на бизнес рассчитывается в процентах. Большинство предпринимателей РБ выплачивает 16% от полученной в результате расчётов базы.

При исчислении суммы ОСН применяется следующая формула:

налоговая база умножается на количество процентов

При этом размер базы исчисляется так:

Внереализованные доходы + доходы — затраты на выплату иных налогов, а также сборов

В итоге будет получена сумма для перечисления.

Какие налоговые вычеты предусмотрены для ИП

В Беларуси налогов с зарплаты платят больше, чем в США, но меньше, чем в Германии

При ОСН ИП имеет право на применение профессионального налогового вычета. Это означает, что определяя сумму для выплаты, можно не учитывать:

10% собственного дохода, если расходная часть не подтверждена документально;

расходы на предпринимательство, если они учтены в документах.

Выбирать нужно либо первое, либо второе. Оба пункта применить нельзя. Выбор делается не на отчётный период, а сразу на весь календарный год.

При заполнении декларации важно учитывать, что все указываемые в ней расходы должны быть подтверждены документально. Важно заранее определиться, какие документы налоговые органы будут брать во внимание.

К расходам ИП относится следующее:

Помимо рассмотренного выше, профессионального вычета, применяются другие виды вычетов, не имеющие отношения к предпринимательству. Это:

Важно знать правила декларирования доходов и сроки выплаты, и предоставления отчётности.

Как платить и когда подавать декларацию?

Согласно Налоговому кодексу декларацию обязаны представить физические лица – налоговые резиденты Беларуси, получившие в 2023 году доходы, подлежащие налогообложению.

Ключевым в уплате данного типа налога является налоговый период. Под ним подразумеваются каждые 3 месяца ведения деятельности. Отчётность, как и оплата, делаются после его завершения в следующем месяце. То есть, если период завершился в марте, в апреле следует рассчитаться с государством (22-е число) и сдать отчёт (20-е число).

Все итоги в налоговой декларации в течение года предоставляются нарастающим итогом.

Упрощённая система для ИП Беларуси

Упрощённая система для предпринимателей всех видов является самой выгодной и комфортной. Её избрали для себя многие фрилансеры, ремесленники и представители других, более традиционных, видов деятельности.

УСН может применяться не для каждого рода бизнеса. Предусмотрены виды деятельности, для которых УСН закрыта.

Если вы избрали для себя этот тип налогообложения, вам следует обратиться в налоговую с заявлением в течение 20 дней после открытия предприятия. Для действующих ИП установлен срок с 01.10 до 31.12.

Суть УСН в том, что один налог заменяет собой большинство других. Ставка налога на прибыль зависит от того, является ли ИП плательщиком НДС или нет. Расходы предпринимателя не берутся во внимание.

В качестве отчётного периода могут выступать:

Даты расчётов и предоставления отчётности аналогичны датам, актуальным для общей системы.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) – тоже весьма простой способ платить налоги. Ставка при УНС зависит от того, уплачивает ли предприниматель налог на добавленную стоимость. Если платится НДС, то ставка составит 3%, если нет – 5%. Также стоит отметить, что налог при УСН платится с выручки (то есть суммы всех денежных поступлений от реализации товаров и услуг).

Чтобы применить «упрощенку», нужно соблюдать некоторые критерии по численности сотрудников и валовой выручке. Так, с 2019 года средняя численность сотрудников организаций с уплатой НДС должна быть не более 100 человек, а годовой объем выручки – не более 1 949 208 рублей. Для организаций без уплаты НДС следующие лимиты: не более 50 сотрудников и валовая выручка – не больше 1 337 415 рублей.

Для ИП также установлена сумма, которую нельзя превышать – 420 000 рублей.

«Упрощенку» в качестве системы налогов могут выбрать как индивидуальные предприниматели, так и юрлица (то есть компании), а также нотариусы, осуществляющие нотариальную деятельность в нотариальном бюро, адвокаты. Но, опять же, все зависит от вида деятельности.

Пользоваться УСН не могут ИП и предприниматели, которые, например, производят подакцизные товары, занимаются риэлтерской, страховой деятельностью, реализуют ювелирные и другие изделия из драгоценных металлов и камней, владельцы игорного бизнеса и др.

Кстати, Декрет № 7 снял ограничение на применение УСН для организации и ИП, осуществляющие розничную торговлю через интернет-магазины или оказывающие услуги интернет-площадок.

Преимущества этой системы в простоте ее учета. Она выгодна при осуществлении большинства видов деятельности.

Недостаток: ограничение по размеру выручки.

– Это один из особых режимов налогообложения, достаточно простой, понятный и комфортный для применения ИП. Главное – не превысить предельный объем выручки, – уточняет налоговый адвокат Виталий Демидович.

В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

Специалисты говорят, что универсального ответа на этот вопрос нет, все индивидуально.

– Каждый бизнес-проект уникален, и систему надо определять под конкретную специфику и цели бизнеса. Начинающему предпринимателю советую начинать с упрощенной системы налогообложения, чтобы понять суть и принципы налогообложения. Как правило, предприниматели выбирают систему исходя из двух моментов: простота документооборота и уровень налоговой нагрузки, – объясняет адвокат Виталий Демидович. – Из своего опыта работы с клиентами могу сказать, что число клиентов ИП на УСН без НДС достаточно большое. Также считаю, что логичнее использовать эту систему начинающему бизнесу, с небольшим оборотом и одним-двумя направлениями. А вот общая система налогообложения больше подойдет крупным компаниям с большими затратами.

Вопрос выбора системы налогообложения – из тех, что неизбежно придется решать, если вы решите начать свое дело. Заранее обдумайте, какой подход вам подойдет больше, исходя из того, чем вы намерены заниматься и каковы будут масштабы бизнеса. Важно, чтобы система выгодной и удобной. Желаем вам удачи!

Читайте нас в Telegram первыми узнавайте о новых статьях!